A részvényeknél leggyakrabban használt árazási mutató a P/E ráta, vagyis a részvény ára (price) osztva az egy részvényre jutó eredménnyel.

Ez az adattal rengeteg baj van, kezdve onnan, hogy az ár a jövőt tükrözi (illetve a befektetők várakozásait a jövővel kapcsolatban), az eredmény pedig a múltat. (Persze lehet tippelni, mennyi lesz az eredmény jövőre és akkor előremutató P/E-t használni, de az ahány elemző, annyi eredményt ad.)

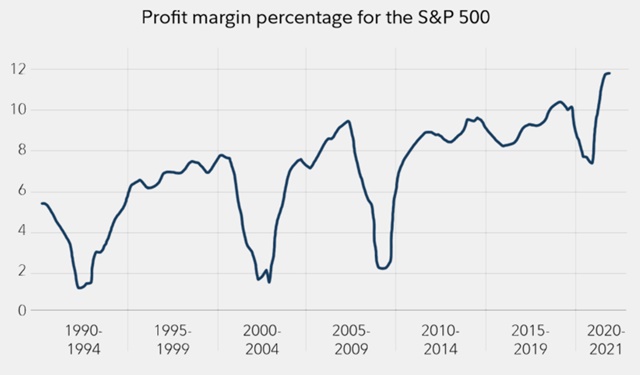

Szintén probléma, hogy egy-egy év túl jó vagy túl rossz profitja torzítja a képet és nem ártana az inflációt sem figyelembe venni.

Az S&P 500-as amerikai index normál P/E rátája most a harmadik negyedév végére visszaesett 28 környékére, előtte egy évvel még 40 körül volt. Mindezt úgy, hogy közben 28%-ot mentek fel a részvények árai egy év alatt, de a pillanatnyi profit még ennél is jobban nőtt. Ebből is látszik, hogy a normál P/E rátából aztán végképp nehéz bármi használhatót kiolvasni, annyira változékonyak a cégek negyedéves profitjai.

Nézzünk rá a képre, a jövedelmezőség változása negyedévről-negyedévre le-fel ugrál. Az elmúlt negyedévben minden idők legmagasabbja volt a bevételarányos eredmény, de lehet, hogy az energiaárak elszabadulása miatt a következő negyedévben a létező legnagyobb esést fogjuk látni. (Mondom: lehet. A lényeg, hogy a negyedéves profit alapján képzett P/E ráta még pillanatképnek is túl gyenge a nagy volatilitás miatt.)

Robert Shiller alkotott egy mutatót, a Shiller P/E-t vagy más néven ciklikusan igazított P/E mutatót vagy CAPE-t. (Ha kérdeznék egy kvízműsorban, a CAPE a Cyclically Adjusted Price to Earnings Ratio kifejezésnek a rövidítése.)

Ő egyrészt az elmúlt 10 év eredményéhez (profitjához) méri a pillanatnyi árat másrészt még azt is korrigálja az inflációval. Így egy sokkal pontosabb értéket kap, mennyire túlárazottak vagy alulárazottak a piacok, persze ez a mutató sem hibátlan.

Jelenleg így néz ki a Shiller féle P/E ráta az amerikai S&P 500-as index esetén:

Igen, jól látod, egyszer volt csak ilyen magasan a tőzsdei árazás, a dotkom lufi összeomlása előtt közvetlenül.

Mivel a sokéves átlag a Shiller P/E-nél 16, a normálnál 15 alatti, így mondhatnánk, hogy a vak is látja, mennyire túlárazott a piac.

Csak sajnos ez nem ennyire egyszerű. Hiába 16 az elmúlt 150 év átlaga, ha ránézel a képre, a legnagyobb világválság legmélyebb pontján is éppen csak érintettük felülről az átlagot. Tehát nehéz arra várni, hogy majd akkor veszek részvényt, ha alulértékeltek lesznek történelmi szempontból, majd mondjuk 10-es P/E-nél szállok be.

Figyelembe kell venni az inflációt és az alternatív befektetések kockázatát és hozamait is. Ha marad továbbra is az az állapot, hogy a kötvényekre negatív reálhozamot kapnak a befektetők, akkor könnyen lehet, hogy a 16-os történelmi P/E átlagot örökre elfelejthetjük és lehet, hogy az új norma mondjuk a 30-as átlag lesz, hiszen mindenki részvényekbe akar majd fektetni, ha a kötvénypiacon csak veszteséget lehet elérni a negatív reálhozamok miatt.

(A napokban gondolkodtam, hogy kellene egy Insta fiók, pont az ilyen képeknek, amik érdekesek, de túl sok infót nem érdemes hozzájuk fűzni. Most megúsztam volna annyival, hogy oda felrakom és nem kellett volna ennyit magyarázni, mi is az a Schiller P/E. 🙂 )

Az Instagram mar nagyon boomer platform, a TikTok az uj trend! 🙂

(Disclaimer: nekem egyik sincs.)

S táncoljam el egy pláza mozgólépcsőjén, hogyan változott a P/E mutató? Vagy milyen videót csináljak belőle? 🙂

Egy érdekesség Shillerről, magyarul "Tőzsdemámor" (Irrational Exuberance) címen jelent meg a könyve, ami a tőzsdei buborékokról íródott.

A könyv eredeti publikálása 2000 márciusában volt, a dotcom mánia csúcsán, így kell időzíteni 🙂

Induljon a grafikon kihívás Miklóssal!!!! Mond meg melyik kép melyik P/E rátát mutatja.

@Kiszamolo Szerintem nem baj, hogy ennyit magyaráztad...

Ami még feltűnt, hogy sok helyen a P/E-t a tavaly év végi záróáron adják meg, ami végképp nem sokat mond az aktuális helyzetről.

A Tiktok már rég nem táncokról szól. A youtube első komoly kihívója, 1-3 percben összefoglalt pénzügyi, tech hírek, pszichológiai érdekességek, (és persze vicces videók) vagy bármi ami érdekel, sokkal jobban személyre szabva, mint a youtubeon valaha.

Pár nap alatt kiismer téged az algoritmus, onnantól nem lesz kedved többé Instára/FB-ra/youtubera menni.

(tudom, itt senki sem látogatja ezeket amúgy sem...)

A tiktok nagyobb függőséget okoz mint a felsoroltak együtt.

Akit érdekel, nézzen utána mi ennek a (matematikai) magyarázata, az is érdekes.

Nem Schiller hanem Shiller, és van egy további verziója is, az kissé mást mutat.

ha eltáncolod, azt mindenképp videózd le, érdekel 🙂

Csinálj Instagram fiókot légyszi! 🙂

Befektetői szempontból racionális az a feltételezés, hogy a képletben szereplő eredmény (earnings, E) leköveti az inflációt. Így egy 30-as P/E ráta 3.33% reálhozamnak felel meg. Valóban nem sok egy kockázatos eszköztől. De amíg az alternatíva mondjuk egy -2%-os reálhozamot fialó kötvény, ahol a befektető folyamatosan veszti befektetésének értékét, már nem is olyan rossz.

Ha a kötvények reálkamata egyszer normalizálódik, ilyen áron többé már a részvény nem lesz versenyképes befektetés, és emiatt a tőzsde korrigálni fog. Azt viszont nem tudjuk, hogy be fog-e ez következni belátható időn belül.

Aki tehát ilyen magas P/E mellett részvényt vásárol, az arra fogad, hogy a kötvények reálkamata már sohasem lesz a régi.

Ha Miklós eltáncolja, eskü énis regelek a TikTokra!

+1 a Shiller mutató eltáncolására, méltatlanul elhanyagolt "niche", óriási potenciállal 😀

Csak 18 oldal, jó szórakozást! papers.ssrn.com/sol3/papers.cfm?abstract_id=3714737

Megérne egy gyors cikket. OFF:

Jövő héttől csökken a Prémium eurós állampapír kamatprémiuma 1%-ra. Aki akar ilyet még most vegyen 1,25%-n.

Az instagram jó ötlet! Én használom az instagramot és tiktokot, nagyon sok értékes információ található ott is. Nem kell lebecsülni ezeket a platformokat, csak meg kell találni a jó postokat. 🙂

Na, elszúrtam bő fél órát az életemből a tiktokra, kerestem finance, economy szavakra. Tragédia. Az egyetlen értelmesnek tűnő sem volt más, mint idézetek gyűjteménye, alákeverve hang és kép.

Prof G jol csinalja szerintem, jon a heti chart mailen egy linkkel a videora:

profgmedia.com/chart-of-the-week/

@zoltan-tan "A youtube első komoly kihívója, 1-3 percben összefoglalt hírek..."

Egy egyperces hírösszefoglalóba mi fér bele a főcímek elhadart felolvasásán kívül? A Királyi Tévén is van egyperces hírblokk, de abba is csak annyi fér bele, hogy "négyláb jó, kétláb rossz, érteeem?"

Korábban egy Youtube-videó ajánlott hossza 15 perc volt. A Tiktokon már csak pár perc. Majd ha megjön a béta generáció, akinek már az alfás Tiktok is túl búmer, akkor az új platformon az ajánlott hossz mennyi lesz? 20 másodperc? Mert már nem lesz a felhasználóknak elég türelmük végignézni egy maratoni hosszúságú, háromperces videót?

@Kiszamolo

,,S táncoljam el egy pláza mozgólépcsőjén, hogyan változott a P/E mutató? Vagy milyen videót csináljak belőle?"

Ha a buborék-rendezést (programozási algoritmus) el lehet táncolni gyimesi módra, akkor bármit el lehet! 🙂

youtube.com/watch?v=lyZQPjUT5B4

Pont ezert nem vennek reszvenyt.

Viszont felmerult bennem valami latva a mai villamos aram arakat, hogy lehetne befektetni egy naperomu parkba? Egy magyarba megoldhato, van valami platform ahol tulajdonos tarsakat keresnek?

Ahogy szamolgatok fejben, hamarosan elerjuk az evi 5000 uj elektromos auto uzembe helyezeset (3-4 ev), szen eromuvek leallnak, egyre tobb hoszivattyus futesu haz fog epulni, minden az aram iranti kereslet novekedesenek az iranyaba hat.

( ez az europai trend is)

Hogy tudok erre fogadni magyar szinten?

Miklos nem akarsz grundolni egy naperomu farmot? Korabban mintha irtal is volna rola, a mai szamokkal nem menne? Kozosseg szerintem hamar osszedobna azt a 200 milliot 🙂 (71 forint folott van a villamos aram piaci ara)

Addig volt buli a napelempark, amíg volt garantált átvételi ár.

Hát ez betojas, hogy épp aznap este tartottam erről prezit egyetemen, mikor megszületett a cikk

@maveryck - Köszi. Jót szórakoztam. A lényeget a 4. oldalon írták meg:

"...However, the monetary and fiscal stimulus we have seen from Central Banks and the cutting of interest rates is fighting against the currently unknown financial implications of the pandemic – this is unique in history with many unknown consequences,..."

Annyi kiigazítás azért idekívánkozik, hogy a Központi Bankok már a 2008-as GFC óta szorgalmasan torzítják a piacokat. A japán jegybank például 2019-re a japán tőzsdén jegyzett cégek 50%-ban top 10 tulajdonos volt. Hogy mondják japánul, hogy szabadpiac?

Az a probléma, hogy a diszkontálás nem lineáris, ezért hülyeség egy ilyen lineáris mérő.

Nincs buborék a piacon, egészen egyszerűen ugyanaz a várható cashflow többet ér alacsony kamatok mellett.

Ettől még ehet vitatkozni, hogy mi a jobb kamatpolitika, jó-e a QE etc..., de az értékelés az matek.

@zoltan-tan "A youtube első komoly kihívója, 1-3 percben összefoglalt hírek..."

Egy egyperces hírösszefoglalóba mi fér bele a főcímek elhadart felolvasásán kívül? A Királyi Tévén is van egyperces hírblokk, de abba is csak annyi fér bele, hogy "négyláb jó, kétláb rossz, érteeem?"

Korábban egy Youtube-videó ajánlott hossza 15 perc volt. A Tiktokon már csak pár perc. Majd ha megjön a béta generáció, akinek már az alfás Tiktok is túl búmer, akkor az új platformon az ajánlott hossz mennyi lesz? 20 másodperc? Mert már nem lesz a felhasználóknak elég türelmük végignézni egy maratoni hosszúságú, háromperces videót?

@Kiszamolo

,,S táncoljam el egy pláza mozgólépcsőjén, hogyan változott a P/E mutató? Vagy milyen videót csináljak belőle?"

Ha a buborék-rendezést (programozási algoritmus) el lehet táncolni gyimesi módra, akkor bármit el lehet! 🙂

youtube.com/watch?v=lyZQPjUT5B4

Pont ezert nem vennek reszvenyt.

Viszont felmerult bennem valami latva a mai villamos aram arakat, hogy lehetne befektetni egy naperomu parkba? Egy magyarba megoldhato, van valami platform ahol tulajdonos tarsakat keresnek?

Ahogy szamolgatok fejben, hamarosan elerjuk az evi 5000 uj elektromos auto uzembe helyezeset (3-4 ev), szen eromuvek leallnak, egyre tobb hoszivattyus futesu haz fog epulni, minden az aram iranti kereslet novekedesenek az iranyaba hat.

( ez az europai trend is)

Hogy tudok erre fogadni magyar szinten?

Miklos nem akarsz grundolni egy naperomu farmot? Korabban mintha irtal is volna rola, a mai szamokkal nem menne? Kozosseg szerintem hamar osszedobna azt a 200 milliot 🙂 (71 forint folott van a villamos aram piaci ara)

Addig volt buli a napelempark, amíg volt garantált átvételi ár.

Hát ez betojas, hogy épp aznap este tartottam erről prezit egyetemen, mikor megszületett a cikk

@maveryck - Köszi. Jót szórakoztam. A lényeget a 4. oldalon írták meg:

"...However, the monetary and fiscal stimulus we have seen from Central Banks and the cutting of interest rates is fighting against the currently unknown financial implications of the pandemic – this is unique in history with many unknown consequences,..."

Annyi kiigazítás azért idekívánkozik, hogy a Központi Bankok már a 2008-as GFC óta szorgalmasan torzítják a piacokat. A japán jegybank például 2019-re a japán tőzsdén jegyzett cégek 50%-ban top 10 tulajdonos volt. Hogy mondják japánul, hogy szabadpiac?

Az a probléma, hogy a diszkontálás nem lineáris, ezért hülyeség egy ilyen lineáris mérő.

Nincs buborék a piacon, egészen egyszerűen ugyanaz a várható cashflow többet ér alacsony kamatok mellett.

Ettől még ehet vitatkozni, hogy mi a jobb kamatpolitika, jó-e a QE etc..., de az értékelés az matek.

Induljon a grafikon kihívás Miklóssal!!!! Mond meg melyik kép melyik P/E rátát mutatja.

Egy érdekesség Shillerről, magyarul "Tőzsdemámor" (Irrational Exuberance) címen jelent meg a könyve, ami a tőzsdei buborékokról íródott.

A könyv eredeti publikálása 2000 márciusában volt, a dotcom mánia csúcsán, így kell időzíteni 🙂

Az Instagram mar nagyon boomer platform, a TikTok az uj trend! 🙂

(Disclaimer: nekem egyik sincs.)

S táncoljam el egy pláza mozgólépcsőjén, hogyan változott a P/E mutató? Vagy milyen videót csináljak belőle? 🙂

A Tiktok már rég nem táncokról szól. A youtube első komoly kihívója, 1-3 percben összefoglalt pénzügyi, tech hírek, pszichológiai érdekességek, (és persze vicces videók) vagy bármi ami érdekel, sokkal jobban személyre szabva, mint a youtubeon valaha.

Pár nap alatt kiismer téged az algoritmus, onnantól nem lesz kedved többé Instára/FB-ra/youtubera menni.

(tudom, itt senki sem látogatja ezeket amúgy sem...)

A tiktok nagyobb függőséget okoz mint a felsoroltak együtt.

Akit érdekel, nézzen utána mi ennek a (matematikai) magyarázata, az is érdekes.

Befektetői szempontból racionális az a feltételezés, hogy a képletben szereplő eredmény (earnings, E) leköveti az inflációt. Így egy 30-as P/E ráta 3.33% reálhozamnak felel meg. Valóban nem sok egy kockázatos eszköztől. De amíg az alternatíva mondjuk egy -2%-os reálhozamot fialó kötvény, ahol a befektető folyamatosan veszti befektetésének értékét, már nem is olyan rossz.

Ha a kötvények reálkamata egyszer normalizálódik, ilyen áron többé már a részvény nem lesz versenyképes befektetés, és emiatt a tőzsde korrigálni fog. Azt viszont nem tudjuk, hogy be fog-e ez következni belátható időn belül.

Aki tehát ilyen magas P/E mellett részvényt vásárol, az arra fogad, hogy a kötvények reálkamata már sohasem lesz a régi.

Prof G jol csinalja szerintem, jon a heti chart mailen egy linkkel a videora:

profgmedia.com/chart-of-the-week/

Az instagram jó ötlet! Én használom az instagramot és tiktokot, nagyon sok értékes információ található ott is. Nem kell lebecsülni ezeket a platformokat, csak meg kell találni a jó postokat. 🙂

Na, elszúrtam bő fél órát az életemből a tiktokra, kerestem finance, economy szavakra. Tragédia. Az egyetlen értelmesnek tűnő sem volt más, mint idézetek gyűjteménye, alákeverve hang és kép.

Ha Miklós eltáncolja, eskü énis regelek a TikTokra!

Csak 18 oldal, jó szórakozást! papers.ssrn.com/sol3/papers.cfm?abstract_id=3714737

+1 a Shiller mutató eltáncolására, méltatlanul elhanyagolt "niche", óriási potenciállal 😀

Csinálj Instagram fiókot légyszi! 🙂

Megérne egy gyors cikket. OFF:

Jövő héttől csökken a Prémium eurós állampapír kamatprémiuma 1%-ra. Aki akar ilyet még most vegyen 1,25%-n.

ha eltáncolod, azt mindenképp videózd le, érdekel 🙂

@Kiszamolo Szerintem nem baj, hogy ennyit magyaráztad...

Ami még feltűnt, hogy sok helyen a P/E-t a tavaly év végi záróáron adják meg, ami végképp nem sokat mond az aktuális helyzetről.

Nem Schiller hanem Shiller, és van egy további verziója is, az kissé mást mutat.