A blog hitelügyintézője Gábor hívott fel, hogy mennyire olcsók lettek a szabad felhasználású jelzáloghitelek, jó lenne írni róla. (Szabad felhasználású az a jelzáloghitel, amit a meglévő ingatlanodra veszel fel és arra használsz, amire csak akarod.)

A szabad felhasználású hitelnek vannak előnyei, ilyen például, ha lakást akarsz venni, előre felveszed a kívánt összeget a már meglévő másik ingatlanodra és már készpénzes vevőként jelensz meg a piacon, nem vásárláskor kell elkezdeni a hitelügyintézést, ami akár másfél hónap is lehet. Ez eddig nem érte meg, hiszen lényegesen több volt a kamata a szabad felhasználású hiteleknek, mint a lakásvásárlási hitelnek.

Most már közel annyiért kapsz szabad felhasználású hitelt, mint normál lakáshitelt (bizonyos feltételek mellett), így ez is lehet alternatíva.

Persze vannak hátrányai is, például lakástakarékpénztári megtakarítást nem tudsz beletörleszteni és nem jár rá a gyerekszülés esetén az állami adósság-elengedés, illetve önsegélyező pénztárból sem lehet törleszteni.

Úgyhogy Gábor írt is egy cikket ezekről a hitelekről, természetesen nem bírta ki, hogy saját magát ne reklámozza benne, ezt nézzük el neki. 🙂 Ha neked aktuális a téma, elgondolkodhatsz azon, hogy nem lakáshitelt veszel fel, hanem szabad felhasználású jelzáloghitelt.

Két, az árazásában a többi szabad felhasználású hitelhez képest nagyságrendileg kedvezőbb, a legjobb lakáshitel ajánlatokéhoz nagyon közel eső bármilyen célra felhasználható hitelajánlat bemutatása előtt rendhagyó módon engedjetek meg egy közepesen hosszú „történelmi” visszatekintést arról, hogy mikor és milyen okokból nyílt szét vagy záródott az olló a lakás- és egyéb célú jelzáloghitelek árazásában a 2000-es években. (Akit ez nem érdekel az nyugodtan ugorja át ezt a részt.)

A 2008-as pénzügyi válság előtt több pénzintézet is kínált szabad felhasználású jelzáloghitelt lakáshitellel megegyező, vagy annál nem jelentősen magasabb kamattal. Ebben az időszakban viszonylag alacsony volt a bedőlt/nem fizetett jelzáloghitelek aránya. Nem volt érzékelhető különbség jelzáloghitelek kihelyezésében kockázati szempontból a hitelcél függvényében.

Nem lakáscélú jelzáloghitelt igénylők között az alábbi négy hiteligénylő-profil/hitelcél meglehetősen gyakorinak számított:

1. Vállalkozó, aki magánszemélyként a saját ingatlanát fedezetként felajánlva felvett hitelből igyekezett feltőkésíteni a vállalkozását.

2. Azon korábban több hitelt egymással párhuzamosan fizetők, akik a tartozásaikat egy kedvező kondíciójú jelzáloghitellé egyesítették.

3. Azok, akik valamely adósságcsapdába került közeli hozzátartozójuk kisegítésére

vettek fel hitelt, bízva abban, hogy a jobb kondíciójú hitelt a megsegített már fogja

tudni fizetni.

4. Azok a befektetési céllal ingatlant vásárlók, akiknek fontos volt, hogy készpénzes vevőként tudjanak fellépni egy-egy jó árú, jó befektetésnek tűnő ingatlan megvásárlásakor. Ők a készpénzt a vásárlás előtt felvett szabad felhasználású hitellel egészítették ki, vagy helyettesítették.

A válság megérkeztével a vállalkozások tömegesen mentek csődbe. A korábban fizetési nehézséggel küzdők még nehezebben, vagy egyáltalán nem tudták fizetni a hiteleiket. Az ingatlan árak esni kezdtek, a bérleti díjak csökkentek. Azok akik a befolyt bérleti díjból fizették volna a hitelüket bajba kerültek . Mindezek tetejébe jött a devizahitel kamatok emelkedése és a forint gyengülése és a devizaárfolyamok elszállása. A szabad felhasználású hitelek között sokkal magasabb volt a nem vagy késedelmesen fizető ügyfelek aránya.

A válságból kifelé jövet több pénzintézet úgy döntött, hogy csak igazolhatóan lakáscélú felhasználásra kínál jelzáloghitelt. Mások csak nagyon drágán és szigorú hitelbírálat után, vagy magas szintű egyedi engedélyhez kötötten nyújtottak szabad felhasználású hitelt.

Hogyan jutottunk el innen oda, hogy bizonyos pénzintézetek, bizonyos feltételek esetén ismét lakáshitel kondíciókkal nyújtanak jelzáloghitelt felhasználási megkötés nélkül?

Az utóbbi időszakban nagyon megváltozott annak az ügyfélkörnek az összetétele, akik számára egy szabad felhasználású hitel potenciálisan jó megoldást jelenthet. Kikoptak a válság előtti tipikus „szab-fel” ügyfelek:

1. Vállalkozók egyszerűbben és jobb kondíciókkal kaphatnak vállalkozói hitelt, mint

magánszemélyként jelzáloghitelt.

2. A válság után felvett jelzáloghiteleknél újra alacsony a bedőlt hitelek aránya.

Lakáshitelek lecserélésére vannak lakáshitel ajánlatok. A fedezet nélküli

adósságrendező hitelek nem sokkal drágábbak, mint a jelzálog alapúak.

3. A múltbeli rossz tapasztalatokon alapulva a magyar lakosság sokkal óvatosabb a családtagjai hitelből történő megsegítésével kapcsolatban.

4. A hitelből befektetési céllal lakást vásárlók száma egyre alacsonyabb a saját részre vásárlókhoz képest.

Akkor mégis kik vesznek fel manapság szabad felhasználású hitelt?

A hitelből saját célra lakást vásárlók, építők:

- azok hitelből ingatlant vásárolni szándékozók, akik azt tapasztalják, hogy egy-egy

lakásra tett ajánlatukat azért utasítja vissza az eladó, mert inkább a készpénzes

vevőket részesíti előnyben,

- azok új építésű ingatlant vásárlók, akik a beruházóval/eladóval csak olyan

ütemezésben tudnak megállapodni, hogy a hitelből származó forrásra a használatba vételi engedély megléte előtt már szükségük van/lesz,

- azok családi házat építők, akik már a teljes önerejük beépítése előtt szeretnének

banki forráshoz jutni.

- azok akik még a kedvezményes ÁFA hatálya alatt akarnak hitelből építeni/ vásárolni.

- azok akik a lakáshitel kamatok és a MÁP+ hozama közti különbséget szeretnék kihasználni.

A finanszírozó számára a fent felsorolt ügyféltípusok megfinanszírozása bizonyos

szempontokból kisebb kockázatot jelenthet akár egy klasszikus „lakáshiteles” ügyfélhez képest is, mert már rendelkeznek egy saját tulajdonú, tehermentes ingatlannal, vagy az ingatlan értékéhez képest alacsony összegű és pontosan fizetett hitellel, megfelelnek néhány a prémium árazás feltételeként előírt szintén kockázatot csökkentő feltételnek:

havi 450.000 Ft-nál magasabb bevétellel rendelkeznek, vagy van egy pozitív hitelmúltjuk.

Úgy gondolom, hogy kedvező kondíciókkal szabadfelhasználású hitelt kínálni jó üzletpolitikai döntést jelenthet egészen addig, amíg a tényleges felhasználás célja az esetek döntő többségében lakás vásárlás, építés (vagy olyan befektetések finanszírozása, ahol a hitel végtörlesztésére megvan a relatív likvid forrás.)

Az már koránt sem ennyire egyértelmű, hogy ügyfélként mennyire éri meg lakáshitel helyett szabadfelhasználású hitelt felvenni:

- Lakáshitel esetén több pénzintézet több potenciális ajánlata közül választhatunk. Ez jobb kondíciókat, vagy jobban személyre szabható hitelajánlatot eredményezhet.

- Fogyasztóbarát minősítésű és kamattámogatott hitelek csak lakáscélra elérhetőek.

- Még ha a számunkra elérhető lakáshitelnek és szab-fel hitelnek a

kamata/törlesztőrészlete ugyanannyi is, az előtörlesztés költségeiben, egyszeri költségben kamatkedvezmény feltételeiben lehet különbség.

- Bizonyos állami támogatások csak lakáshitellel rendelkezők számára elérhetők (a lakástakarékpénztári megtakarításból csak lakáshitelt lehet előtörleszteni,

tartozáselengedési támogatás 2017.11.14-e után igényelt nem lakáscélú hitelekre

nem vonatkozik.)

- Ezen felül a jövőben is lehetnek olyan állami kedvezmények, amik csak a lakáshitellel rendelkezők számára elérhetőek…

Én csak azoknak tudom jó szívvel ajánlani a lent részletesen bemutatott két hiteltermékeket akik jobb kondíciókkal tudnak így lakást vásárolni/ építeni, mintha a vásárlást lakáshitelből finanszíroznák. Vagy az adott ingatlan megvásárlására/építésére csak azzal a feltétellel tudnak az eladóval/kivitelezővel megállapodni, ha a finanszírozáshoz szabadfelhasználású hitelt (is) igénybe vesznek.

Bármilyen hiteltípusról is legyen szó, mindenkinek javaslom, hogy a legkedvezőbb hitelajánlat megtalálásába és a hitelügyintézésben vegyék igénybe egy független hitelszakértő segítségét.

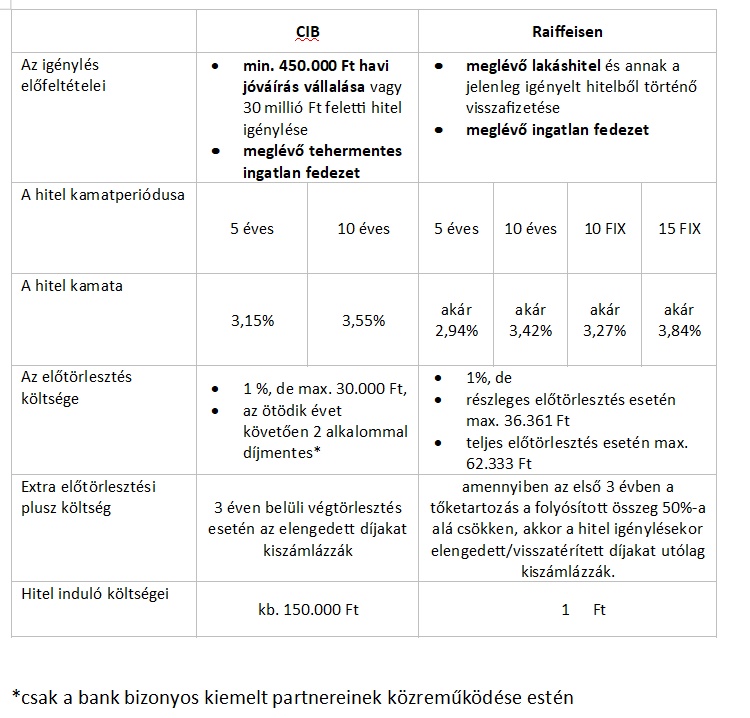

Az alábbi táblázatban részletesen bemutatom a két pénzintézet konkrét hitelajánlatát.

Előtte hadd mondjam el, hogy ezen cikk írója is független hiteltanácsadóként dolgozik. Egyúttal hadd kérjek minden kedves olvasót, hogy tiszteljen meg azzal, hogy ha jelzáloghitel igénylése mellett dönt vegye igénybe a legkedvezőbb ajánlat kiválasztásában és a hitelügyintézésben díjmentes közreműködésemet. Ígérem, hogy így egyszerűbb, gyorsabb lesz a hiteligénylés folyamata és sok esetben a hitel kondíciói is mintha egyénileg próbálkoznának.

Jól számolom, hogy MÁP+ ba rakás esetén (CIB-5 év, 3,15%kamat)-50 mHUF:

4 963 079 HUF plusszom lesz rajta?

A hitelekről Albert Einstein egyik gondolata jut mindig az eszembe : “A KAMATOS KAMAT A VILÁG NYOLCADIK CSODÁJA. AKI ÉRTI, AZ KAPJA. AKI NEM ÉRTI, AZ FIZETI.” Jó volna, ha minél többen elgondolkodnának ezen. Sajnos, a nyilvánosságra hozott statisztikák eléggé elszomorítóak. Főleg annak tudatában, hogy pont a szegényebb réteg, a pénzügyileg sérülékeny családok gatyásodnak le évtizedekre. Utána meg jön a nyavajgás, hogy mentsük meg az ilyen meg olyan hiteleseket. Azért kíváncsi leszek arra, hogy mi lesz a vége ennek a nagy habzsi-dőzsinek. Persze, tudjuk, mindig ugyanaz a forgatókönyv, csak a stáb listán a szereplők neve más. Konklúzió: szegények vagyunk, de jól élünk.,

Azt értem, hogy az ügyfél aláír egy szerződést a bankkal, mondjuk 3.55%-os éves kamatra, fix 10 évre. Ha viszont történik valami, és a bank megemeli mondjuk 20%-ra a kamatot, akkor mi lesz? Devizahiteles ügyben még 10 évvel a válság után is születnek ítéletek (EU-s meg hazai, folyamatosan változó), tehát az nem garancia, hogy majd a bíróság érvényt szerez a szerződésnek.

CSOK miatt elidegenitesi tilalmi bejegyzés van a házon - jól sejtem, hogy akkor nem használható fedezetként?

Másik kérdés: ha mondjuk 40 milliót ér a ház, és MÁP+ -ba forgatás miatt vennék fel ilyen jelzáloghitelt, mennyi lenne kb 5 évre az össz nyereség? (Ki fogom számolni magam is, csak hátha másoknak felmerülnek olyan költségek vagy tényezők, amik nekem nem jutnának eszembe.)

sziasztok,akik hezitalnak, en is Gabortol vettem fel hitelt, kb 1.5 eve, total flottul , es gyorsan ment minden, es 3.22% 10 evre fix. mindenkinek csak ajanlom.

Aki saját lakásra vesz fel hitelt, majd azon vesz még egy lakást, majd még egy hitelt arra és még egy lakást, az gyakorlatilag ugyanúgy "szorzózik" (nem tudom a magyar szakszót erre), mint aki részvényeket vesz mondjuk 6-szoros szorzóval.

Ez remekül működik, amíg felfelé mennek az ingatlanárak v. legalább nem esnek többet, mint 1-2% per év.

De ha beüt a recesszió, ezek a konstrukciók bebuknak és a kispolgár elveszíti a teljes vagyonát. A bank pedig viseli a következményeket.

A bankok helyében figyelnék arra, hogy mekkora "szorzót" engedek meg. Ha a kispolgár bukik, a bank is bukik vele együtt. Az állam, ha jó kedve van, akkor megment majd 1 lakást. A többi kalapács...

A probléma a kispolgárral az, mint az előző válságnál volt. Nem is tudja elképzelni, hogy van, amikor lefele mennek a dolgok.

OFF topic

A Webkincstárban a PMÁP+-t FIX, 3,50%-os kamatozással látom. Annak nem sávosnak kellene lennie?

Egyébként ma miért nem tudok ilyen papírt venni? Úgy tudtam, hogy hetente jön ki újabb sorozat, de most csak 10.28-ra lehet jegyezni, tehát következő Hétfőre.

Fel tudna valaki "homályosítani"? 🙂

Köszi

Megerősítem, ez valós alternatíva. Gábort pedig maximálisan tudom ajánlani!

A hitellel csak óvatosan!

A hitel egy szegény embernek méreg,

Míg egy gazdagnak orvosság.

Na mikor jön az első felvetés, hogy érdemes lenne-e learbitrálni MÁP+-al? 🙂 (Nem.)

Gábor egy dolgot felejtett ki: azoknak is megeri a szabad felhasznalasu hitel, akik felujitanak es nem akarnak sok papirmunkat a bankkal.

A banki összehasonlító oldalak korában a jó ég tudja mire kell a hitelközvetítő. A bírálat, a dokumentációs előírások mind ugyanaz.

@KérdésemVan

Mindig a következő hétfőiből tudsz jegyezni. Tehát mondjuk kedden belépsz, bankkártyával megveszel, levonják tőled a pénzt, de csak köv hétfő után fog a számlán látszani az értékpapír.

Venni a webkincstáron nem lehet, most hétfői sorozatot nem árulnak, a következő kibocsátásra tudsz feliratkozni. Nem tudom, hogy máshol van-e másodpiaca.

3,5%-al mutatja, de lépcsős kamatozású.

Van olyan bank, ami bemegy masodik ranghelyre is?

"Szabad felhasználású az a jelzáloghitel, amit a meglévő ingatlanodra veszel fel és arra használsz, amire csak akarod."

Tapasztalatból mondom, hogy amíg nem közlöd a bankkal, hogy mire akarod felvenni, addig szóba sem áll veled. Más kérdés, hogy nem jár utána, tényleg arra használtad-e fel.

@periszkóp

Ez így nem teljesen igaz, vannak különbségek a bankok között. Amit a a hitelközvetítő tud, a laikus nem, sőt hitelközvetítőkön keresztül időnként egyedi kedvezményeket is adnak.

@dornyei-jozsef Az a baj a lancra fuzeshez hasonlito logikaddal (nekem is eszembe jutott a jatek a cikket olvasva), hogy kb az elso 30-40m-s hitellel emberunk kimaxolja a jtm-t es mar a 2. lakasra sem tudja eljatszani, amit az elsovel. Ha meg akkora jovedelme van, hogy megis beleferne, akkor megveszi onerobol, mert van. Bar kerdes az is, hogy erdemes-e ennyi ingatlannal kinlodni. Realestate? 🙂

@kerdesemvan

allampapir.hu/allampapirok/MAPP

itt fentebb mindent megtalálsz amit kérdeztél:

A kamat mértéke:

az első félévben évi 3,5%

a második félévben évi 4,0%

2. évben évi 4,5%

3. évben évi 5,0%

4. évben évi 5,5%

5. évben évi 6,0%

és

NYILVÁNOS FORGALOMBA HOZATAL MÓDJA

2019. június 3-tól a Magyar Állampapír Plusz jegyzés útján – egymást követő egyhetes időszakokban – kerül forgalomba hozatalra. A jegyzési időszak alatt névértéken, azaz 100,00%-os árfolyamon vásárolható meg. A futamidő a jegyzés lezárását követő első munkanaptól kezdődik.

Józsi:

tőkeáttét

KérdésemVan: a MÁP+-ot csak jegyezni lehet, azonnalra nem tudsz venni. Eddig mindig pénteken járt le a jegyzési időszak, most talán a 23-i ünnep miatt került át hétfőre.

periszkop,

Van egy-két kedvezmény, amit Gáboron keresztül megkapsz az adott banktól, míg ha te mész hozzájuk, akkor nem kapsz meg. Ezen felül időt spórol a kiválogatásban, előkészít doksikat stb... neked lényegében annyi dolgod marad, hogy átolvass mindent (apróbetűst is!) alaposan, amit - remélhetőleg - amúgy is megtennél.

Akad persze a hitelközvetítők között bőven semmirekellő/inkompetens/stb, de Gábor egyike azoknak, akik a szakma jó hírét keltik.

@dornyei-jozsef : tokeattetes kereskedes. Van egy ismerosom aki hasonlot csinal. Ingatlanokat vesz, nagyon minimalis onresszel es nagyon hosszu futamideju hitellel. Kvazi kamat es minimal toketorlesztes. a model, hogy 10-15 evre fixalt kamat, amikor lejar a fix kamat, eladja. Kozben berbe adja az ingatlanokat. Mindezt Mo es Ny-europa.

Kivancsi leszek ha elkezdenek lejarni a hitelek, mennyi a valos nyereseg. Nekem ez tul nagy risk.

Még jó, hogy a 2008-as válság egy kicsit kipucolta a rendszert. Ha nem lett volna, akkor most szerintem sorok kígyóznának a bankok előtt.

@KérdésemVan

2019-10-21 at 16:45

MÁP+ sávosan kamatozik.

A kamat mértéke:

az első félévben évi 3,5%

a második félévben évi 4,0%

2. évben évi 4,5%

3. évben évi 5,0%

4. évben évi 5,5%

5. évben évi 6,0%

@periszkop

Mi is összehasonlító oldalról választottunk. A hitelközvetítő mellé járt 40 rugó utalvány az egyik elektronikai boltba vagy ingyen ügyvéd a lakás vásárlásához. Plusz ismerte a bankosokat, és hatékonyabban tudta megsürgetni a folyamatot, mikor kellett, stb.

Ja, és már a papírok beadásánál segített, hogy mire figyeljünk, mit tart gyanúsnak a bank. Összességében szerintem jól jártunk vele. 🙂

@dornyei-jozsef

Tőkeáttétnek hívják.

Egyébként elég sok minden szabályozza, hogy mennyi hitelt kapsz maximálisan egy ingatlanra, tehát nem tudod végteleníteni a ciklust, mert a forgalmi érték (valaki javítson) max ~60%-át hitelezik. Illetve vannak adósságfék szabályok, ahol a korábbi hitel is számít. Szóval én a bankokat (még) nem féltem annyira. De a kisembernek, akinek van 3 hitellel terhelt háza, 20%-os áresés esetleg egy-két rossz bérlővel megfejelve halálos lehet...

@periszkop

Pl én jártam több bankban is a nyáron babaváró ügyben (úton van már), a matek kijött, de a szerződéseimen szőröztek, emiatt nem kaptam meg, közben lejárt az összes papír érvényessége, kezdhettem elölről a szaladgálást...

Gáborék megkeresték nekem azt a bankot, ahol szívesen fogadtak, intéztek időpontot, stb. Nekem csak be kellett ballagni, mindent előkészítettek. Mindezt telefon és email váltást követően, velük nem is kellett találkoznom.

Jelenleg én is csak ajánlani tudom őket!

@periszkop:

Én is így gondoltam a lakáshitelem felvételéig a K&H-nál 4 éve. Aztán a nyolcadik(!!) hiánypótlásnál már untam a banánt. Mindezt úgy, hogy elméletileg el sem indulhatott volna az egész ha egy papír is hiányzik, és MINDEN alkalommal úgy hagytam ott az ügyintézőt, hogy az életére is megesküdött, hogy már biztos nem kell semmi.

Ezután a hitelszerződést is 3x újra kellett írnia a banknak, mert mindig beleírtak valamit, amit nem kellett volna, vagy egyszerűen nem találták el hány ingatlanról szól a szerződés. A végén már ügyvéddel mentem a bankba és kifizették az ügyvédi munkadíjat is, mert a fiókvezetőt idézem: "úgy tűnik ez a bankfiók nem képes egy hitelszerződést megfelelően megkötni". És mivel az utolsó szerződés sem volt jó, ők könyörögtek, írjam alá mert már én futok ki az időből és szokatlan hogy ügyvédek járkálnak hozzájuk.

Na ezektől talán megóv a közvetítő.

@KérdésemVan

Jegyzés már csak így működik, sajnos ezt meg kell szokni.

Az induló kamata 3,5%, ami utána sávosan nő, utolsó évben 6%.

Én úgy látom, hogy a táblázatban szereplő kamatok lakás célú hitel esetén érvényesek.

Ha valaki nem lakáscélra veszi fel a hitelt, az személyi kölcsön ingatlanfedezettel kategóriának minősül, ahol a kamat jóval magasabb.

Gábort mindenkinek ajánlani tudom, már a többedik ügyünket intézi. Gyorsan, hatékonyan, fölösleges körök nélkül, megbízhatóan.

Végigvittem hitelközvetítővel jelzáloghitelt és nélküle energetikait (azt nem vállalt). Ez utóbbi, ami a másiknak a tizede (!!) volt, sokkal nagyobb szívás, több idő és végeláthatatlan hiánypótlás volt; pedig a jelzálogban is voltak csavarok.

A független hitelügyintézés valóban egy hasznos dolog, minden terhet levesz az ügyfél válláról, ráadásul díjmentesen. Akinek Győr és környékén lenne szüksége egy megbízható hitelügyintézőre, az kiáltson és adok kontaktot.

Én most intézem egy hitelem kiváltását a Raiffeisen hitelével, 5 évre, fix kamatra, és lakáscélú jelleggel, kb. 3.44% a kamat, szabad felhasználású esetén 5% feletti lenne ugyanott. Kicsit nehezen tudom elképzelni, hogy csak azért mert közvetítő útján szeretném lebonyolítani a folyamatot, adnak 2% kamatkedvezményt. Biztos, hogy valós az a táblázat, és szabad felhasználású hitelre vonatkoznak a kamatok?

(Egyébként a hitelkiváltásomhoz pár hete kértem Gábor segítségét, el is küldtem neki a kért adatokat, de azóta sem kaptam választ tőle banki ajánlatra, így elkezdtem egyedül)

@lakascel-szabad-felhasznalas

Igen neten én is látok 5%-nál olcsóbb szabad felhasználású jelzáloghitelt.

Cib weboldalán 4,8.

Hol vannak ezek a jó ajánlatok?

4.5 éve segitett Gábor 12 millio hitelhez jutni, nala korrektebb ugyintezovel meg nem talalkoztam, maximalisan elegedett vagyok vele, ha legkozrlebb hitel kell (remelem soha) csak hozza fordulnek.

Valezius

A bankmonitor oldalán megtalálod őket!

"állami adósság-elengedés"

Ez a CSOK, vagy mire kell itt gondolni?

Az írást olvasva ez az idézet ugrott be jobbszélen. 🙂

"Inkább feküdj le vacsora nélkül, mintsem hogy hitellel ébredj.

— Benjamin Franklin"

Én is valahogy igy látom. Nem veszek fel hitelt - ingatlanra sem - ettől sokkal nyugodtabban alszom 🙂

Illetve nem igaz, volt kamatmentes céges hitelem ingatlanvásárlásra, azzal meg hülye lettem volna nem élni, illetve hitelkártyát használok, amit a visszafizetek határidőre, de azt meg a visszatérítések miatt. Persze ez már annyira lecsökkent, hogy a havi visszatérítésekből már csak egy szerényebb családi ebéd jön ki egy közepes étteremben.

Kattingatva tovább az idézeteket, egy másik:

"Hitellel élni normális? Akkor legyél különc.

— Dave Ramsey"

Ingatlanfedezettel meg inkább irtózom a hiteltől.

nyman,

Ha visszatérsz a való világba, akkor beláthatod, hogy kevesek kiváltsága hitel nélkül megvenni az pl. az első ingatlanukat, főleg egy nagyvárosban, ha nen akar mondjuk 40 éves koráig mamahotelezni. Nem ördögtől való az, ha ésszel teszi az ember.

Ezt sosem értettem, hogy a jelzálog fedezettel rendelkező szabad felhasználású hitel miért drágább mint a lakáshitel?

A banknak ugyanannyi a kockázata...

Illetve az se világos miért éri meg 3 %os kamatra lakáshitelt adni, mikor többet keresne a bank ha inkább állampapírt venne.

@nyman és mások, akik "soha nem vennének fel hitelt"

A fenti idézetek általánosító, gazdasági alap nélküli "bölcselkedések".

Miért van jogosultsága a hitelnek? Mert az életpálya folyamán a jövedelmek és a szükséges kiadások időben nem teljesen fedik át egymást.

Az életpálya kezdetén általában alacsonyabb a jövedelem és nincs megtakarítás. Viszont bizonyos szükségletek azonnal jelentkeznek. Pl. lakni kell valahol. Akár egy frissen alapított családdal. És ha erre nem jó megoldás az albérlet, akkor jogos a később keletkező jövedelem időbeli eltolása = hitel.

Az életpálya középső szakaszán (mondjuk 45 éves kortól a nyugdíjig) már nőnek a jövedelmek, de a kiadások a már megszerzett javak miatt nem nőnek azonos mértékben. Itt a pénzeket későbbi időpontra kell áttolni. Azaz banki, tőzsdei vagy egyéb közvetítéssel "kölcsönadni".

A hitel nem egy öncélú hülyeség.

Én is tartok a hitelektől, de az a baj, hogy a hitelek miatt olyan drága a lakás, hogy hitel nélkül nem tudod megvenni.

Szóval a hitelt adók rákényszerítenek ezáltal mindenkit, hogy hitelt vegyenek fel.

Utána meg jó kis adósrabszolga vagy egy életre. Pedig ha nem lenne hitel, akkor is megépülne minden csak nem ilyen áron.

@szmokkencs

Le van írva miért drágább. A bank kockázata magasabb. Ha kiad 100 hitelt lakásvásárlásra és 100-at szabadfelhasználásra, akkor például ha az elsőből 98-at visszafizetnek, a másikból csak 95-öt, akkor a banknak költsége keletkezik azon, hogy hozzájusson a pénzéhez. a bank azt akarja, hogy visszafizessék a hitelt és ne kelljen árverezéssel ffoglalkoznia.

Ha az arány 98-98, akkor nem indokolt, hogy a szabadfelhasználású drágább legyen.

"mikor többet keresne a bank ha inkább állampapírt venne."

Nem keresne többet, mert a bank nem vehet lakossági állampapírt. A nem lakossági kamata, meg nem olyan magas.

"és mások, akik “soha nem vennének fel hitelt”" ha pisztolyt tartanának a fejemhez, én vennék fel hitelt.