Az egyik biztosító árul olyan befektetési lehetőséget a "prémium ügyfeleknek", ami nem havi megtakarítás, hanem egyösszegű befizetés. A "beutalási díj" (ők hívják így) elég meleg pite, 3-4-5% jellemzően, vagyis több százezer forint még egy kisebb összegnél is, de utána nincs vele több költség az üzletkötők szerint.

"Kovács úr, ezt a békát le kell nyelni, de utána olyan jó lesz magának, hogy mindenki irigyelni fogja érte."

Nem először hallom, hogy így adják el a terméket, hogy a kezdeti díj után már semmit nem kell fizetni. (A mai ügyfelet is ezzel etették, csak volt annyi esze, hogy üzletkötés előtt még felhívott. Innen a cikk apropója.)

Ezzel csak az a probléma, hogy egyszerűen nem igaz.

Ugyanis alapkezelői költség utána is van, amit évente vonnak le a bennlévő pénzedből, csak ezt nem veszed észre, mert beleépítik a hozamba. Egyedül a KIID vagy kiemelt befektetői információk nevű dokumentum árulja el ennek mértékét. Nekem is sok kattintásba került, mire előhalásztam a cég oldaláról ezeket a dokumentumokat, valamiért nincs a kirakatban, de mivel kötelező kitenni, előbb-utóbb te is meg fogod találni.

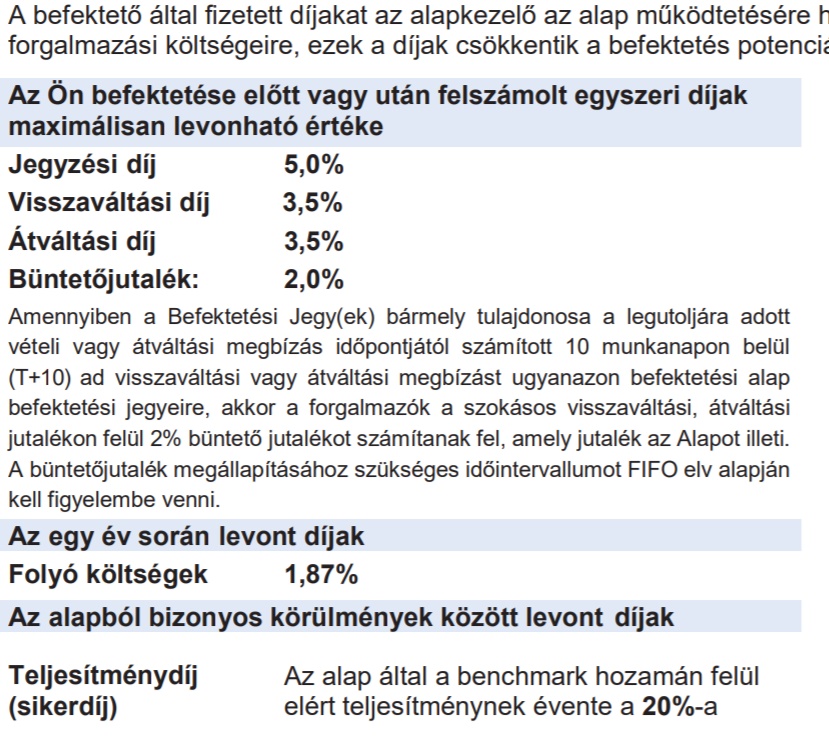

Véletlenszerűen az egyik választható alap leírására kattintva ezt találjuk ebben a tájékoztatóban:

Évente(!!!!) 1,87%-ot számolnak fel a bennlévő pénzed után újra és újra, illetve ha a hozam meghaladja a benchmarkot, még annak az ötödét is megtartják maguknak. Csak hogy tudd: tavaly 0,23%, tavalyelőtt 0,31%, előtte 0,2% volt a benchmark. Vagyis ha az 1,83% levonása után is még van mondjuk 4% hozam, akkor újabb 0,75%-ot elvesznek belőle. Ha még nagyobb a hozam, még többet.

(Hogy a jegyzési, visszaváltási költséget felszámítják-e ebben a konstrukcióban, nem tudom, ezért most azzal ne törődjünk. Lehet, hogy azt váltja ki a "beutalási díj".)

Tehát az a "semmi további költség" nincs úgy igaz, hogy "csak" 2,5% van évente. De az árlistában is van egy "dijkulcs" nevű tétel, amit nem fejtenek ki, mi is lenne az. Ott is zömével 2,5%-okat fogsz találni.

Összegezzük: kifizetsz 3-4-500 ezer forintot azért a lehetőségért, hogy befizethess egy olyan befektetési alapba pénzt, ami további évi 2,5%-ot levon a pénzedből. Mennyit jelent 15 év alatt az a kis semmiség? Legyen 14 millió forintod, fektesd be 15 évre. Vegyél belőle például nemzetközi részvény ETF-et 0,2% költséggel, majd fizess a brókercégnek évente 0,2% számlavezetési díjat. A hozam legyen 7% évente. Ebben az esetben lesz 37,482 millió forintod a költségek után.

Most vegyél ugyanilyen alapot a fenti konstrukcióban. A hozam ugyanannyi, hiszen (közel) ugyanabba fektet ez is, ha szintén a nemzetközi részvény alapot választod. Csak a költségek különböznek. A teljes pénzed 26,281 millió forint lesz 15 év múlva a költségek után.

Vagyis 14 millió forintnál 11,2 millió forinttal lesz kevesebb pénzed 15 év alatt. (Meg persze az inflációval, de most azzal nem számoltunk.)

Ennyit arról, hogy "de utána nincs vele semmi költség". De van, csak te nem tudsz róla. 11 millió forintért, vagy másként 80% összköltségért (az a kamatos kamat ugye) már csak érdemes lenne ezeknek utánajárni és nem elhinni, ha valaki azt állítja, hogy többé nem lesz vele kiadásod.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

Ez meg nem is olyan rossz. Itt Lengyelorszagban sok alapnak az eves koltsege 3-5% is lehet (egy sima alap, ami lehet hogy csak random ETF-ekbe fektet) a befizetes/kifizetesi jutalek mellett.

Mondjuk az erdekes, hogy sokan megis hasznaljak ezeket az alapokat, meg az hogy rengeteg alapkezelo van, pedig a tulnyomo tobbsege hosszutavon biztos alulmulja a piacokat, ugyhogy furcsa, hogy sokan meg mindig hasznaljak ezeket a szolgaltatasokat.

Raadasul itt Lengyelorszagban eleg sok banknal tudnak az emberek ingyenesen is brokerszamlat nyitni, (marmint havidij nelkulit, tranzakcios koltseg itt is van) - bar itt nincs TBSZ.

Viszont van egy szolgaltato (inPZU) ahol index alapokba fekteto befektetesi alapokat lehet venni 0% be- es kifizetessel, 0.5%-os eves alapkezeloi dijjal, ami esetleg ha valaki havi kisebb osszeget tud csak felretenni (100 PLN), meg tudja tenni olcson, szoval ez az egy eleg jo

Aki nem ert az autokhoz, atverik a kereskedok.

Aki nem fozocskezik gyakran, atveri a hentes a hussal

Aki nincs kepben az epitoiparral, atveri a kovitelezo

Aki penzugyi analfabeta atverik az ilyenek.

Sajnos ilyen vilagot elunk, egyszeruen tisztaban kell lenni azzal hogy mihez vagyunk hulyek, es azt megtanupni, vagy megfizetni valakit aki ert hozza...

OFF: kamatot emelt az MNB.

"bombaüzlet bájgúnár"

Sztem engem is ugyanezek találtak meg, de nem hagytam, hogy vegigmondja a ficko...

Mas kerdes, hogy ugy orulnek egy 7% hozamot biztosito ETF-nek... Nem az elmult 10 evre, hanem a következöre...

Ez az egyik tanulság, Banditosz.

A másik, hogy a szó elszáll....

Annak lehet hinni, ami a szerződésben le van írva.

Egy bankban vagy egy tel.kommunikációs cégnél úgy hazudnak (szóban), ahogy csak lehet.

Mivel törvény tiltja, hogy hangfelvételt készítsek, így perelni lehet, csak értelmetlen.

"Vegyél belőle nemzetközi részvény ETF-et 0,2% költséggel, majd fizess a brókercégnek évente 0,2% számlavezetési díjat."

Lehet láma kérdés, de ha csődbe megy a brókercég, akkor annyi a pénzemnek?

Láma, elvileg nem. Csak akkor, ha ellopta a pénzed a brókercég, lásd Questor, Budacash, Hungária.

De egyébként a te papírjaidnak meg kell lenni, nem érinti, hogy az azt kezelő brókercéggel van-e valami.

“Kovács úr, ezt a békát le kell nyelni, de utána olyan jó lesz magának, hogy mindenki irigyelni fogja érte.”

jo hangosan nevettem amikor elolvastam ezt....

@usespanner A NAIH szerint bizonyos esetekben fel lehet venni a telefonbeszélgetéseket:

"A Hatóság álláspontja szerint az adatkezelés során figyelemmel kell lenni arra is, hogy az érintett és az adatkezelő pozíciója között egyensúly legyen. (...) Így például ha az adatkezelő rögzíti az érintettel folytatott beszélgetést, akkor az érintett is élhet azzal a lehetőséggel, hogy a beszélgetést rögzítse."

V.3. Hangrögzítés az érintett/fogyasztó által

naih.hu/files/2016_05_09_tajekoztato_hangfelvetelekrol.pdf

Esetleg még a II./3. Bankok és biztosítók bekezdés lehet érdekes.

@usespanner Oké, lehet az "úgy hazudnak (szóban), ahogy csak lehet"-et félreértettem, de ha mást nem talán fel lehet őket hívni és úgy megkérdezni a részleteket.

@banditosz

"Sajnos ilyen vilagot elunk, egyszeruen tisztaban kell lenni azzal hogy mihez vagyunk hulyek, es azt megtanupni, vagy megfizetni valakit aki ert hozza…"

Nem értek a házépítéshez. megbíznék egy kőművest, ácsot, lakatost, ajtóst ablakost festőt burkolót vízgázvillanyászt... Őket felügyelni, ősszehangolni és ellenőrizni kéne nehogy átverjenek, ehhez sem értek, megbízok egy kivitelezőt. De ő is átverhet, ezért megbízok egy kivitelező-ellenőrzőt... De mi van ha ő is átver?

folyt->

" A “beutalási díj” (ők hívják így) elég meleg pite, 3-4-5% jellemzően, vagyis több százezer forint még egy kisebb összegnél is, de utána nincs vele több költség az üzletkötők szerint."

Meg azzal szoktak etetni, hogy az aktiv alapkezelesnek dijja van. De az ETF az egy sz.r, mert megveszi az ember a jot a sok rosszal egyutt. 🙂 Tehat ha tobbet fizet az ember akkor csak a jo van es a kanaan.

Mondtam az embernek ok, akkor szeretnem latni legalabb az elmult par evben azt a tuttit. Mennyivel teljesitette tul a csodaalap egy atlag indexet. Ilyen keresek utan mindig eltunik az ember:)

(Ja es ez Nemeto.)

-> folyt:

Annyira szar így élni, gyakorlatilag 24 órában arra figyelni nehogy valaki átbasszon akár nemtörődömségből, akár szándékosan.

A boltban jól írják-e ki az árat, ne az 1000Ftos paradicsomot üsse be a sima fürtösre, ne 33 balatonszeletet a 3 helyett, a piacon a néni ne a pult alól a rohadtakat zacskózza nekem, a villanyszerelő ne a 100méteres tekercset fizettesse ki ha 5 méter drótot húzott be, a vízszerelő ne 40ezres csaptelepet számlázzon ha 5000Ft-os betétet cserélt, városban a fél autóhossznál nagyobb követési távolságot tartok ne akarjon mindenki bevágni hogy 2 méterrel előrébb lehessen, a bankfiókban ne kelljen a kezitcsókolommal kockás papíron levezetnem hogy az új akciós számlacsomag mindenben drágább mint a régi, a felbukkanó régi osztálytársak a második kávénál ne vezesség elő a hihetetlen MLM ajánlatukat, haddnesoroljam.

Szörnyű.

ilyenkor azért halkan meg szoktam jegyezni, a mák-nál vezetett számlám nyitásának a díja 0 ft, havi számlavezetési díja 0 ft, kamatadó: 0 ft, saját lakossági folyószámlára visszautalás díja 0%, egyedül a készpénzben fölvétel kerül 0,3%-ba (tranzakciós adó). oké, hogy itt a sokat szidott-imádott állampapírokat lehet csak venni, de a beígért x% az tényleg x és nem x/2

Ebbe nem szabad befektetni!

Ez véletlenül nem az AEGON ALFA ABSZOLÚT HOZAMÚ BEFEKTETÉSI ALAP? Olvasgatva annak KIID-jét eléggé hasonlóan néz ki.

@humortalan

A tapasztalataim alapján a legtöbb csaló nem azzal bassza át az embereket, hogy azok szakmailag nem értenek az adott területhez. A konkrét példában sem pénzügyi tudás, hanem türelem kell ahhoz, hogy végignyálazd a feltételeket, és kiderüljön, hogy hazugság a konkrét állításuk.

OFF:

Mit tennétek MNB helyében a kialakult helyzettel? (tudom eddig nem folytattatok volna hazárdjátékot, hogy ide jussunk)

- hagyni elszállni a forintot?

- hagyni elszállni az inflációt?

- hetente változtatgatni az álláspontot ezzel hagyni elveszni a szavahihetőséget?

Nem vagyok szakértő, de nekem úgy tűnik, hogy az elmúlt évek dilettáns döntései miatt most jutottunk el oda, hogy innentől nincs visszaút.

Sziasztok!

Nyugdíjbiztosításból hogyan lehet a leginkább fájdalommentes módon kiszállni? Sajnos jó ötletnek tűnt, a blogot akkor még nem ismertem és máshonnan sem volt hozzá elég infóm, hogy átlássam.

Behúztak, nem biztos, hogy érdemes kiszállni, attól függ, mikor kötötted. Ha már régen, használd az excel kalkulátort.

@skipgeri : A jelenlegi kormanyzat nem nagyon titkolt celja, hogy eladja az orszagot kilora az oroszoknak es a kinaiaknak. Peldaul tanulsagos, hogy a CEU-t a Shanghai Egyetem valtja. Ilyen szempontbol minnel jobban csuszik le a Forint, annal jobb nekik. Termeszetesen ha elszall az inflacio es/vagy osszeomlik a koltsegvetes, akkor sajnos felgyujtjak az ehezo droidok az epuleteket es megbukik a kormany, ezert a szakadek szelen meg kell allni es a peremen tancolni kell valahogy.

En amugy orultem neki, hogy vannak meg ilyen kaliberu emberek az MNB-ben, akik kepesek kitalalni ezt a "koser cseresznyepalinka" dolgot a bankkozi kamatokkal, azt hittem, mar minden intelligens embert eluldoztek mindenhonnan. De ez egy izgalmas idoszak, vegre van egy kis tet, nem csak a vegtelen prosperitas+fosztogatas, hanem nehany rossz dontes utan siman osszeomolhat a vezetes.

Megutotte a fulem a cikk elejen szereplo "biztosito" szo. Itt nem egy olyan konstrukciorol van szo, ami biztositast is tartalmaz? Mert ugy ugye mindjart mas a leanyzo fekvese.

Persze a 15 ev alatt tobb mint 11 millio forintba kerulo plusz szolgaltatasnak akkor is eleg sokat kene tudnia ahhoz, hogy behozza az arat...

L, informált ember már nem vesz unit linked biztosítást, ki kell valami más, amin szintén sokat lehet keresni (=drága), de nem unit linked. Abban sem volt semmi értelmes biztosítás, nem azért volt drága.

@patrick

De jó van valaki Lengyelböl.InPzu-nál tudok online regisztrálni?köszi

Persze ha az ember leírja eme csodás cégeknek csak a nevét is, az „hitelrontás", de ők minden felelősség nélkül átverhetik az ügyfeleiket.

Nincs Mo-on vmi Trustpilothoz hasonló oldal? (Igény, az vóna rá.) Kb. csak a Google reviews az egyetlen, de azt senki se nézi.

Itt konkrétan álláshirdető oldalakon is vannak céges véleményezések/kommentek.

@Kiszamolo

Jaja, errol olvastam nalad korabban (amugy nem ismertem a fogalmat). Ne tudd meg, csaladi korben fel-feltunik idonkent ajanlas formajaban, hogy az milyen jo...

@humortalan nem irigylem az életed, ha így állsz hozzá.

Akár mit csinálunk az élet úgy is ott fog ütni, ahol tud, nem tudunk mindenre figyelni, hogy senki ne verjen át, akkor is fog anyagi veszteség érni, ebben biztos lehetsz (pl.: ellopják a kocsit, stb).

Nem akarom elbagatlizálni, a főbb dolgokra figyelni kell, építkezés, pénzügy, autó, egyéb nagyobb kiadás, de ha a boltba 5 kifli helyett 6-ot ütnek be, az nem nagyon számít.

Két dologtól függ, hogy mennyi pénze van az embernek:

1. mennyi és milyen szolgálatot nyújt az emberknek

2. mennyi pénzt tud elhinni, hogy megérdemli és az jár neki

(utóbbi talán nehezebben megy sokaknak...már akik eljutnak oda)

Igen, vannak csalók, bűnözök, akik enélkül is tele vannak pénzzel, de Mi becsületesen szeretnénk egy tisztességes életet.

@v-a-laki

a példa tényleg tanulságos, mert a CEU mint "elitegyetem" és elüldözésének legendája pont így működik. Sokszor, sokan, sok helyen leírják és innentől kezdve senki nem néz utána. Itt találhatók az elitegyetemen készült diplomatervek:

library.ceu.edu/ceu-library/electronic-theses-and-dissertations-etds/

lehet őket bátran olvasgatni, a matematika kivételével nemigazán tűnik tudománynak. Világszinvonalnak vagy egyáltalán hasznosnak meg főleg nem gondolnám egyiket se, óvatosan fogalmazva nem feltétlenül a magyar ipar igényeire történik a képzés :-). Hogy a shanghai egyetemmel mi lesz, azt tudja a fene, de en.wikipedia.org/wiki/Fudan_University elnézve az alumni listát akár még jól is járhatunk.

@ Humortalan

A szívemből szóltál. Baromira fárasztó ez, és hiába leszel tőle egy idő után talpraesettebb, és fifikásabb, az ezzel járó általános bizalmatlanság az összes emberi kapcsolatodat szépen lassan megmérgezi.

Az ilyen dolgokat be kellene tiltani, büntetni kellene.

@gabi Igen, tudsz online regisztralni az inPZU-nal. Be sem kell menni semmilyen irodaba. En is otthonrol inteztem mindent.

Annyi hogy a megadnak majd egy bankszamlat amire kell utalni es altalaban 2-3 munkanap alatt jova is irjak az osszeget. En 3 honapja kezdtem el hasznalni es havonta utalok ra. Kicsit el van dugva, de az oldal aljan levo “Documents” ful alatt arra is ra tudsz keresni hogy melyik alapban pontosan milyen reszvenyek/ertekpapirok is vannak es a szazalekos aranyukat is

OFF, de segítenétek?

Sziasztok, nem tudjátok hol találok egészségbiztosítási szolg. összehasonlítást? Egy nagyobb fogászati ktg. előtt szeretnék belépni és kihasználni az adóvisszatérítést. Köszönöm.

1.) Nem akarja eladni. Lavírozni kell a nagyhatalmak között.

2.) CEU és Huf/Eur árfolyam kapcsolata , ugye viccelsz.

3.) Nem éheznek, a legkövérebbek az eu-ban a magyarok.

4.) Nem bukik meg 2/3 után esélyes a 4/5. ( Statisztika )

5.) Összefüggéstelen dolgokat , érzelmekkel telien dobálsz össze vissza.

Ha lesz gondlatod a "Költséges Befektetésekről". Jöhet a komment.

Ha meg nem, akkor vannak sokkal inkább orbán megint bukik fórumok, ahol egymást

hergelhetitek. 😉

Kicsit off.

Minimábérek EURO-ban (Eurostat adatok)

Utolsó frissítés 2020. aug. 18-án.

V4-ek, Horvátország, Románia.

A bal oldali listából válogatva tudsz további országokat a grafikonra helyezni.

google.hu/publicdata/explore?ds=ml9s8a132hlg_#!ctype=l&strail=false&bcs=d&nselm=h&met_y=minimum_wage&fdim_y=currency:eur&scale_y=lin&ind_y=false&rdim=country&idim=country:cz:pl:hu:sk:hr:ro&ifdim=country&hl=hu&dl=hu&ind=false

@parhuzamos-gyorgy

Én nem ebből indulnék ki... Ugyan nem néztem meg a listát, de cserébe nézd meg egy műszaki egyetemen a diplomatémákat. 90+%-ban életszerűtlen, haszontalan, érthetetlen munkák.

Nehéz egy egyetem értékét mérni, de a diplomamunkáknál én előrébb sorolnám azoknak a számát, akik képesek voltak nemzetközi karriert befutni (kutatói és nem kutatói téren egyaránt).

@parhuzamos-gyorgy Nem tudom, hogy ezt meggyőződésből, vagy pénzért írod. Az ország tele van semmirekellő "egyetemekkel", az nem böki a vezér szemét, csak a CEU.

Tökmindegy, hogy milyenek a kínai egyetem eredményei. Azt a közeget, ahol működik, átnevelő táborostól, diákokat halomra lövőstől, másként gondolkodókat eltüntetőstől nagy ívben kerülni kéne, nem importálni.

Az oroszokkal és a kínaiakkal kereskedni kell, és az ország(!) számára előnyös(!) üzleteket kötni. Én ilyeneket sajnos nem látok, csak belgrádi vasutat, "felújított" metrót és Paksot. Egyik sem az ország érdekét szolgálja, hanem egy szűk érdekkörét. Viszont importáljuk és sokak fejében szép lassan legitimáljuk vele az autoriter gyakorlatot. Ez a szándék, semmi más.

Benjamin Graham Az intelligens befektető című könyve 10. fejezetének a kommentárjában Jason Zweig egy bekeretezett részben összefoglalja azokat a kifejezéseket, amiket ha egy üzletkötő használ, azonnal átverésre kell gyanakodni. A cikkbeli rábeszélések ha nem is szó szerint, de "szellemiségükben" mindenképp benne vannak. Amióta az eszemet tudom, ahány üzletkötő-bróker-tanácsadó-prémiumbankár-kiskutyafüle megkeresett, mindegyik hasonló, vagy konkrétan ugyanezekkel a dumákkal próbálta eladni a termékét.

Utóbbi pár évben hobbiból meg szoktam szívatni az ilyen üzletkötőket, érdeklődve meghallgatom az előadást, kérek egy ajánlatot (olyat, ami semmire sem kötelez), majd amikor azt hinnék, hogy bekaptam a horgot, egy szép hosszú e-mailben számításokkal bebizonyítom, hogy amit ajánlottak, az mennyire rossz termék, és valójában mekkora is az éves nettó hozam (általában negatív).

@parhuzamos-gyorgy

Egy magánegyetemről van szó, amit magánpénzből finanszíroztak. Azért elég durva agymosás kell ahhoz, hogy ennek tapsolj, még akkor is, ha őszintén hiszed, hogy közük nem volt a tudományhoz (valószínűbb, hogy egyrészt nem az átlag diplomamunkából kell kiindulni, másrészt fogalmad sincsen azokról a területekről, csak a propaganda sajtóban tájékozódtál róluk). Magyarország csak nyert vele, hogy volt egy ilyen egyetem, hiszen nem az állam finanszírozta, cserébe kutatási együttműködéseik voltak állami egyetemekkel, és idehoztak külföldi diákokat, akik itt költötték a pénzüket. Abszolút win-win szituáció volt az országnak és az intézménynek, csak ugye a kormány neobolsevik ideológiájába az ilyesmi nem fér bele.

Blackrock Ishares indexkövető ETF alapom van, ott 0,2% a költség... A biztosító alapkezelője inkább rosszabbul fog teljesíteni mint egy jól kiválasztott pl MSCI indexet követő alap, már a költségek levonása előtt is.

@doktor-sor-kalman

Szvsz azok a kifejezések jelentős részben azt is szolgálják, hogy csak az átverhető emberekkel folytatódjon a diskurzus, a tudatos fogyasztók fejében instant bekapcsolja a vészjelzést, ezért velük már a továbbiakban nem kell foglalkozniuk. Én örülök annak, hogy ezzel szemben te megszivatod az ügynököket, én is gondoltam már ilyenre, de valahogy mindig rossz időpontban zaklatnak.

Nem tudom, itt mi a benchmark, de régebben néztem, hogy néhány részvényalapnál valamelyik bankközi volt (mintha a Libor rémlene). Nyilván, ha amerikai tech rv.alapnál pl.a Nas 100-lenne a benchmark, akkor nem tudnának még egy bőrt lehúzni a "befektetőkről".Szvsz gusztustalan, amit a magyar "alapkezelők" művelnek. A 0,1-0,2%-os ETF-ek korában majdnem 2%-ot elkérni röhej.(kifizetni beg balfékség:)

@parhuzamos-gyorgy Azért az megvan, hogy a diplomamunka az nem évtizedes múlttal rendelkező kutató élete munkája, hanem egy 1-3 éves képzést frissen elvégzett (általában huszonéves) diák első nagyobb volumenű beszámolója arról, hogy érti, amiről tanult az elmúlt időszakban, és először alkalmazza nagyobb (relatív) rendszerben. Gyakorlatilag egy pályakezdő szint prezentálása általában.

Vagy azt várnád, hogy 3+2 évnyi képzés lenyomása után a diplomamunkák az őket tanító évtizedes múlttal rendelkező professzorok munkásságát lepipáló világmegváltó dolog legyen egy pályakezdő tollából? Vagy mi az elvárásod ezzel kapcsolatban?

Szerintem a diplomamunkának még a témája is lényegtelen, csak a tudománynak megfelelő módszerek legyenek helyesen alkalmazva benne, mert ez a lényege, nem több.

@parhuzamos-gyorgy corvinuson végeztem, aztán dolgoztam a CEU közgáz és töri tanszékén. Össze nem lehet hasonlítani a két egyetemet, főleg a tanárok hozzáállása miatt. CEU-n készülnek a tanárok minden órára, mert következménye van annak, ha valaki 20 éves tananyagot tanít. Infrastruktúrában már egész jó a Corvinus, ha tudják működtetni. igen, a gender tanszék, az ott dolgozók szerint is vállalhatatlan, de ne általánosítsuk.

@ediplomamunka szerintem elvárás kellene legyen egy olyan diplomamunka, ami legalább olyan jó, mint egy köztársasági elnök doktori disszertációja!

Oh, wait....

Az ilyenekért olvassuk ezt a blogot. Ha 20 éve már lett volna ez a blog, nem kötök lehúzós életbiztosítást és ilyen fent írt termékbe sem teszem a pénzem, és még egy lakásom lenne...

Drága tanulópénz volt..

Kicsit talán hasonló üzletpolitikát folytat pár fiatal. Becsengettek, és ablakot javíttatnának vagy ablakot cseréltetnének nekünk lakóknak egy vállalokzóval persze dupla áron, mert nekik is meg kell élni valamiből.. (Volt ablakcserés árajánlatom pont feléért..)

@lvjtn

"ilyenkor azért halkan meg szoktam jegyezni, a mák-nál vezetett számlám nyitásának a díja 0 ft, havi számlavezetési díja 0 ft, kamatadó: 0 ft, saját lakossági folyószámlára visszautalás díja 0%, egyedül a készpénzben fölvétel kerül 0,3%-ba (tranzakciós adó)."

Ha már megetetik az embereket azzal, hogy majd reálhozamot fognak kapni az állampapírban elhelyezett pénzükre, közben meg elinflálják a francba, az a minimum, hogy az ilyenekért már nem kérnek pénzt.

Aki elhiszi, hogy az állampapír tényleg reálhozamot biztosít, az pont olyan, mint aki unit linked biztosítást köt. Az azt is elhiszi, hogy a valós infláció annyi, amennyit leírnak. Pénzügyi értelemben menthetetlen.

@Reálhozam: Oké, de akkor mi tegyem a pénzem? 🙁 NYESZ-be, TBSZ-be? mindenről ilyet is olyat is... kb havi 100e tudok félre tenni, elsősorban nyugdíj célra... de tanácstalan vagyok. A számlán ott van 1,5M (tudom, ez sokaknak aprópénz), de mit csináljak vele?

ETF kapcsán olvastam egy ilyen tanácsot: "Kapitalizáció súlyozott globális ETF-eket szoktunk javasolni, egyszerűek és nagyszerűek",de az a gond, hogy hiába olvasok ezekről, nem értem. Mert az oké, hogy a Random Capital-nál lehet ilyeneket vásárolni, de hogyan? Mire kell figyelni?

A bankomban javasoltak nekem nyugdíj biztosítást 21 évre, nagyon látványos grafikonnal, számokkal.

Mikor mondtam, hogy úgy tudom, h ezeknek magasak a költségei, azt mondták, hogy azt ugye megértem, h senki nem dolgozik ingyen.

Az UL-re pedig azt, hogy itt nincs ügynök, akit az elején fizetni kell. 🙂

Szóval, szívesen vennék tanácsokat. Köszi! 🙂

@realhozam miért is menthetetlen? mert van talán olyan alacsony kockázatú befektetés, ahol nettó, minden költség levonása után 4,5% fölötti éves hozamot kapsz? sorold már, lécci.

azért mert a rossz és a rosszabb közül lehet választani, a magyar állampapír az erősen a kisebbik rossz. a sok negatív névleges kamatú állampapírhoz képest mindenképpen elfogadható.

persze lehet tőzsdézni, ingatlanozni stb., de ugye az közel sem azonos kockázat és / vagy likviditás, felelőtlenség teljes vagyonnal ezekbe állni, szvsz

de persze senki nem szorít pisztolyt a fejedhez, hogy magyar állampapírt vegyél, csak ha már fikázod, minimum mondhatnál olyat, ami ekkora kockázattal ennél nagyobb kamatot ad. nagyon komolyan várom, vajon tudsz-e bármit is mondani

Nem lehetne lecserélni a kommentfalat disqusra?

@einguaz A NAIH az kóklerek gyülekezete, majd ezt a hülyeséget védd meg a bíróságon

KD: az adó-visszatérítésre Max évi 150.000 Ft ot kapsz, ehhez 750.000-et kell befizetni (plusz a pénztár költsége). Olyat válassz, amire sok magán fogászat tud számlát adni (pl. Premium), és kérjél több helyről is árajánlatot. Üdv Fogorvos

@realhozam tudsz hasonlóan alacsony kockázatú, hasonlóan likvid befektetést? Van néhány millióm, amit azonnal be is fektetnék, ha tudsz jobbat. Tényleg kíváncsi vagyok milyen más alternatíva van az állampapíron kívül. Szerintem a KP-ban tartásnál azért jobb valamivel.

@humortalan "Annyira sz.r így élni, gyakorlatilag 24 órában arra figyelni nehogy valaki át..."

Azért nem ennyire rossz a helyzet, a szupermarketben pl. soha nem figyelem, hogy a nagybevásárlásnál jót üt-e be a pénztáros, mert miért ne úgy tenne, nincs motiváció, és a véletlen hibák nem érzékelhetők hosszú távon.

Ellenben ezeket a befektetéseket nagyon is meg kellene nézni, mert ahogy itt levezetődött, nagyon nem kerekítési hibáról van szó ide vagy oda.

Az emberek nagy része ennek ellenére a piszlicsáré dolgokat árgus szemekkel figyeli és lecsap a legkisebb véletlen hibára, ellenben mint látjuk, a drága és semmirevaló befektetési, "biztosítási" szolgáltatások és alapkezelők még mindig vígan élnek belőlük...

Az ingatlannal kapcsolatos költségek (felújítás, építés, stb.) határeset, ott engem is lehúznak valószínűleg, és nem kerekítési hibával, de azt okosban menedzselni nincs idegrendszerem