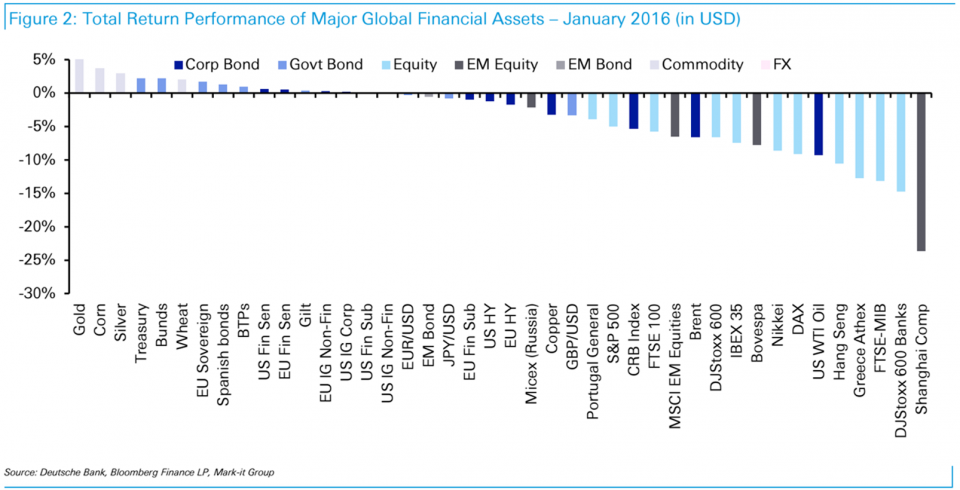

Egy elég kemény januáron vannak túl a befektetők, jóformán mindenen csak bukni lehetett. Minden a rossz kínai kilátásokkal és a túladósodott kínai cégek problémáival kezdődött. A hónap végére kicsit magára talált a piac, de azért még mindenki kellően ideges és az eladás gomb felett remegő kézzel várakozik a piaci hírekre.

(Kép: Deutsche Bank)

Kilenc évvel a válság kitörése után még mindig rendkívül gyengélkedik a világgazdaság.

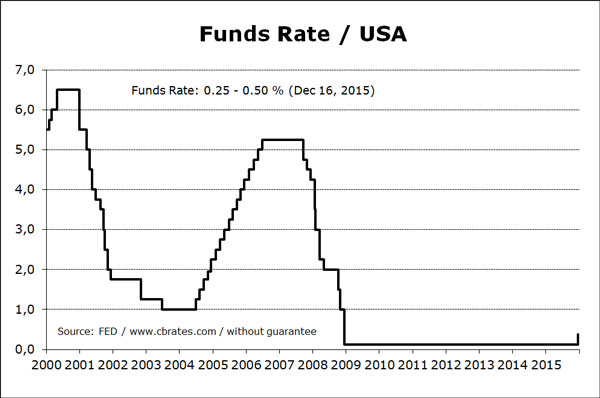

Ebben bíznak a befektetők is. Ugyanis évek óta a rossz hír a jó hír a befektetőknek. Ha a világ jegybankárai úgy gondolnák, hogy most már kellően erős a gazdaság, levennék a világgazdaságot a jegybanki lélegeztetőgépről, amin kilenc éve tartják és elkezdenék emelni a jegybanki alapkamatokat, ami automatikusan a tőzsdei árak esését vonná maga után.

Ezt a lépést a FED már el is kezdte, igaz, még csak 0,5%-ra merte felemelni a dollár kamatlábát, ami a válság kitörése előtt 5,25%-on állt. (Pont a viszonylag gyors emelés váltotta ki a sok hitel bedőlését, amit akkor vettek fel az emberek, amikor a 2000-2001-es gazdasági összeomlás miatt levitte 1%-ra az alapkamatot a FED, hogy így élénkítse a gazdaságot. Vajon a következő nagy emelés mennyi hitel bedőlését fogja eredményezni?)

Azonban ez a szerény mértékű emelés is azonnal azt eredményezte, hogy az amerikai vásárlók visszavágták a vásárlásaikat és inkább megtakarításba kezdtek, a bölcsebb réteg pedig elgondolkodott, hogy vajon mennyi lesz majd az autóhitele és a lakáshitele törlesztőrészlete hamarosan, amit még 0,1 százalékos jegybanki alapkamat mellett vett fel.

Az amerikai gazdasági növekedés a vásárlói költekezés lassulása miatt egy éles fékezéssel éves szinten 0,7%-ra esett vissza a negyedik negyedévben, az előző negyedévi 2%-ról.

Ezért is sóhajtottak fel a befektetők, amikor hónap végén a japán jegybank bevezette a negatív kamatokat a bankok nála elhelyezett betéteire. Ez az unortodox lépéssel arra akarják kényszeríteni a bankokat, hogy inkább hitelezzenek ezzel a pénzzel, ne a jegybanknál tárolják. (Hogy mekkora sikerrel, az majd elválik.)

Ez azért volt jó hír a befektetőknek, mert abban reménykednek, hogy a jegybankok mégsem hagyják abba a gazdaságok stimulálását, tehát később fog eljönni az igazság pillanata. Ez az optimizmus miatt a hónap utolsó napjaira kicsit visszakorrigáltak a tőzsdék.

Itt tartunk most, meglátjuk majd, milyen év lesz az idei. Eddig izgalmasan indult, az már biztos.

"elgondolkodott, hogy vajon mennyi lesz majd az autóhitele és a lakáshitele törlesztőrészlete hamarosan, amit még 0,1 százalékos jegybanki alapkamat mellett vett fel."

Ez gondolom csak azokat érinti, akiknek változó kamatú hitele van, a fix kamatosakat nem. Vagy Amerikában jellemzőbb a változó kamatozású hitel?

Pláne ha alacsony kamatrkörnyezetben vették fel, ezért logikusabb lehetett a fix kamatozásút választani, hogy ne nőjön, ha a kamatok emelkednek.

" bölcsebb réteg pedig elgondolkodott, hogy vajon mennyi lesz majd az autóhitele és a lakáshitele törlesztőrészlete hamarosan, amit még 0,1 százalékos jegybanki alapkamat mellett vett fel"

Szerintem a bolcsebb reteg az nem valtozo kamatlabu hanem fix kamatozasu hitelt vett fel 🙂

A bölcs réteg egyáltalán nem vett fel hitelt. Az átlagnál bölcsebb most gondolkodik.

Miért van az, hogy idehaza is van 10 évig fix hitel, mégis mindenki a féléves kamatperiódusút veszi fel, mert annak a kamatlába 3,5%, a 10 évesnek pedig 5%?

Na, az USÁ-ban is legalább ennyire okosak az emberek.

A Nokiának csak most kezdődött az év. A mai napot -12%-al nyitotta. 🙂

Pedig még meg is egyeztek a Samsunggal a peres ügyükben (bár nem biztos, hogy elég jól...).

Nekem teljesen visszatetsző a már 7. éve tartó 0 kamat. Egyelőre nem látjuk a hosszútávú hatásait, de egyre inkább egy drogoshoz kezd hasonlítani a gazdaság, akinek a tappering és a 0% kamat a drogja, ha elvesszük akkor rögtön összeomlik.

Én azért nem a 10 éves fix hitelt veszem fel, mert nem adnak annyit, amennyi kellene.

Úgy tűnik, hogy itthon sem lehet ám akármennyire fixálni. Nekem nemrég egy lakáshitel 10 éves kamatperiódusát csökkentettek 5 évre a "jogszabályok előírása szerint". (pedig nem véletlen kértem a 10-et)

Egy szabadfelhasználású jelzáloghitel 3 éves periódusát pedig 5-re emelték.

Én örülök a visszaesésnek, mivel a fák nem nőnek az égig, ha nem lenne mozgás a piacon sosem lehetne pénzt keresni a tőzsdén. Remélem majd azért visszatérnek a háziasszonyok és elindul felfele a piac 🙂 Addig is lehet csipegetni. Megjegyzem a magyar piac teljesen abszurd módon tartja az árát/megy felfele. Emiatt is érdemes diverzifikálni.

Remélem,nem veszed troll kérdésnek;őszinte érdeklődés.Az első mondathoz,ott akadtam el:"Egy elég kemény januáron vannak túl a befektetők, jóformán mindenen csak bukni lehetett"

1.fele:"a befektetőkről" írsz harmadik személyben,mint valami misztikus,távoli embertől;eddig azt hittem,azok mi(is)vagyunk,a blog olvasói,a célközönséged,"kisbefektetők,"akik mondjuk nyugdíjra teszünk félre,mert másra nem számíthatunk,hasonló helyzetben vagyunk hozzád,még a korosztály is többé-kevésbé stimmel...

2."mindenen csak bukni lehetett"tudom,te nem tolod annyira hangsúlyosan a passzív,indexkövető befektetést,mint más tanácsadó,pl.Mr. Money Moustache,de ha a mélyére kaparunk,te is ezt tanácsolod,ha jól vettem ki(mondjuk az 1.példára,magadnak,meg az olvasóid egy jelentős részének),évente ránézni, átrendezni a befektetést;aki hónapon belül játszik,a spekuláns;aki nem jó,vagy rossz,csak más kategória.Köszi!

Nem igazán értem, mi lenne a kérdés. A kérdésed első fele valamiféle nyelvészkedés akarna lenni, hogy miért nem többes szám első személyben írtam? Csak.

A kérdésed második felében nincs is kérdés, így arra azért sem tudok válaszolni.

@lukit

"Én azért nem a 10 éves fix hitelt veszem fel, mert nem adnak annyit, amennyi kellene."

Ha visszamegyünk 10 évet az időben, akkor behelyettesíthetjük a "10 éves kamatperiódus" helyébe a HUF hitelt, a "változó kamatozású" helyébe a CHF hitelt. CHF hitelfelvételkor pont így indokoltak az azóta már megmentett emberek.

Ha valamilyen ma még nem látható okból egyszer hirtelen felmegy 6%-ra az USA alapkamat, mit gondolsz, mennyivel nőne a hiteled kamata a következő kamatperiódustól? Hány százalékkal emelkedne a törlesztőrészlet? Esetleg meghaladná-e a most 10 éves fix kamatot, amit ugye nem viccből nem ad meg Neked a bank? Ki lenne akkor a "hibás"? A bank, aki felelőtlenül adott Neked egy változó kamatozású hitelt? Vagy a kormány, aki ezt hagyta? Vagy Te, aki több hitelt vettél fel, mint amennyit fix és még mindig nagyon alacsony kamatra kaphattál volna?

Miklós! Mikor minden részvény ennyire esik, mibe tudod befektetni a pénzedet? Vagy hosszú távon úgyis újra rendbe jön alapon, ilyenkor se piszkálod?

//kiszamolo.hu/inkabb-hagyd-beken-a-befeketeteseidet/

Néhány dolgot szeretnék más megvilágításba helyezni. A világgazdaság nő: az idei évre várt globális GDP-növekedés átlag 3%. Az USA várható növekedése kb. 2.5% (EU 1.8%), a munkanélküliség 5% alá esett. Kína lassulása miatt aggódnak sokan, de a növekedés még mindig 6% fölötti. A Shanghai Comp. esett kb.50%-ot, de előtte emelkedett 150-et. Öt éve emelkedtek a fejlett piacok komoly korrekció nélkül, úgy gondolom, várható volt. Egyelőre azonban korrekcióról beszélhetünk, a piacok (S&P500, Eurostoxx50) a tavalyi év mélypontjára estek, onnan fordultak - akárcsak szeptemberben. A mostani válság - véleményem szerint - nem hasonlítható a 2008-ashoz. A vállalatok olcsón jutnak forráshoz, a többségnél van profit, fizetnek osztalékot (persze év végén pesszimistábbak), a nyersanyagárak alacsonyak (ez nem minden országnak kedvez). Sok amerikai refinanszírozta a jelzáloghitelét, alacsony fix kamattal.

Optimista, ez mind szép, csak ha megnézed a hitelállományokat 2007-ben és most, láthatod, hogy sokkal brutálisabban el vannak adósodva mind a cégek, mind az államok, sőt sok helyen az egyének is.

Ha elindul felfelé a kamatláb, rengetegen be fognak bukni.

Ha nem indul el a kamatláb, tovább fújjuk a hitellufit.

Ugyanazt a hitellufit, ami kipukkant 2007-ben és amit azóta is azzal gyógyítanak a jegybankok, hogy akkor ingyen adják a hitelt mindenkinek.

@optimista Nagyon csalókák a jelenlegi P/E értékek, mert a 0 kamat miatt a vállalatok mérlegében a kamat nem jelentkezik költségként és irreálisan nagy nyereséget tudnak kimutatni!

P/S alapján például már egyáltalán nem néznek ki olcsónak a piacok, de ez a mutató is eléggé manipuláltnak látszik, mert senki nem tudja mennyit fognak visszaesni a vállalatok eladásai, ha magasabbra megy a kamat és az emberek visszafogják a hitelfelvételüket!

A jelenlegi helyzetben szerintem sok puskaport (casht) kell tartani és ha már veszünk valamit, az olyan technológiai cég legyen, amely rövid távon is nagy növekedést és változást hozhat az adott piacon.

Most olvastam erről, ha valamilyen részletesebb, következményeket, lehetőségeket taglaló írással tudnál szolgálni a témában, örömmel venném (már ha elég érdekesnek találod a témát ahhoz):

penzcentrum.hu/megtakaritas/a_csok_ehhez_kepest_smafu_igy_vehetsz_fel_ingyenhitelt_daniabol.1048045.html

Az itten gyakran vizionált alapkamat-emelésnek továbbra sincs semmi alapja, komolyabb összeget tennék rá, hogy az alapkamat rövid távon lefelé fog menni, és a következő öt év átlaga sem fogja meghaladni az 1,35%-ot.

Teljesen más a helyzet, mint 2006-7-ben volt, a devizahitellel végképp baromság a párhuzam, most a kormánynak van eszköze a beavatkozásra, és körömszakadtáig védeni fogja az alacsony alapkamatot. Aki nem tudná: pártunk gyakorlatilag a teljes hitelállományt az alapkamathoz kötötte.

Azt csak mellékesen jegyzem meg, hogy a tízéves kamatperiódusú hitel THM-je szép csendben 6,7%-ra emelkedett.

Átvernek, ez nagyon szép, csak ha az egész kormány a feje tetejére is áll, ha a dollár és az euró alapkamata 3% lesz, kénytelenek lesznek emelni. A kutyának nem fog kelleni se a forint, se a magyar állampapír. Annak vége meg durva infláció és államcsőd lesz.

Magyarország falevél az óceánban, itt nem az történik, amit nagyon akarunk, még ha sokan így is gondolják a vezetőink közül.

"a bölcsebb réteg pedig elgondolkodott, hogy vajon mennyi lesz majd az autóhitele és a lakáshitele törlesztőrészlete hamarosan, amit még 0,1 százalékos jegybanki alapkamat mellett vett fel."

Valtozo kamatu hitelt folvenni most az ongyilkossag. Ugyanis csokkenni mar nem tud hova, noni viszont miazhogy, nagyonis.

"Kína lassulása miatt aggódnak sokan, de a növekedés még mindig 6% fölötti."

Legalábbis ennyit mutatnak ki papíron.

@Kiszamolo

"Ugyanazt a hitellufit, ami kipukkant 2007-ben és amit azóta is azzal gyógyítanak a jegybankok, hogy akkor ingyen adják a hitelt mindenkinek."

Szerintem most rosszabb, mert akkor VOLT kamat, csak alacsony, most meg gyakorlatilag 0%...

@tamas

Most azert nem adnak a bankok 5+ evnel hosszabb idore fixalt kamara hitelt, mert:

- Ok tisztaban vannak vele, hogy nem marad 0% kozeli a kamat meg rovid-kozepes tavon sem.

- Senkinek nem lehetne lenyomni a torkan egy 10%-os, fix kamatot, 10 evre, ma, amikor a jegybanki alapkamat ilyen alacsony, mert egybol jonne a "rablo bankok" mantra.

- Azaz egyszeruen tul kockazatos ma 10 evre fixalt kamatot megallapitani a bankoknak, amivel meg a legkisebb valoszinuseggel buknak, azt meg SENKI nem fizeti jelenleg meg.

Szia Miklós

Kiváló a blogod!

A háztartások deviza+forint ingatlan hitel állománya 2009 Q1-ben volt a legmagasabb a pénzügyi eszközökhöz képest 16,19%. Azóta devizát forintra cserélték stb...de most csak 7,74%. Nekem úgy tűnik, hogy a piaci környezet és az alacsony kamat politika miatt bőven van tér a lakossági ingatlanhitel állomány növekedésére, így szerintem az ing. hitelezés és az ingatlanok ára csak a ciklus felénél lehet...

További jó cikkeket!

Üdv egy Alapkezelőből

@adam Valóban a ciklus felénél járunk és valóban még nőhetnek az ingatlan árak, de ez nem azt jelenti, hogy bölcs dolog most nagyon eladósodni és abban reménykedni, hogy 10 év múlva is ilyen alacsonyak lesznek a kamatlábak vagy esetleg akkor jó áron tudjuk eladni az ingatlant.

Miklós, nagyon bölcsen nagy önmérsekletre buzdit mindenkit, amikor arról van szó, hogy valaki eladósodjon!

@atvernek-a-reklammal :

azt en se tartom valoszinunek, hogy csak ugy emelnenek. Viszont az jo lesz szerinted, ha 30-40%ot gyengul a forint? Ugyanis ha az EKB elkezd emelni, akkor mi vagy emelunk, vagy nezzuk ahogy gyengul a forint, es elkezd emelkedni az inflacio. Bar a kormany jelenleg gyenge forintot szeretne, ugyhogy ezt egy darabig hagyna, de szerintem huzodik valahol egy lelektani hatar ( mondjuk 400 ftos euronal ), ahol mar beavatkoznanak, foleg, ha ezt nagyongyorsan erne el a forint.

A hülyék költekeznek, a bölcsebb réteg megtakarít. Ha ez utóbbi kerül többségbe, akkor a költekezés elmaradása miatt visszaesik a gazdaság, recesszió jön munkanélküliséggel, gazdasági válsággal.

Most akkor a hülyék az okosak, az előrelátók?

A hülyéknek kell szurkolni?.....

Kiszamoló :"A kutyának nem fog kelleni se a forint, se a magyar állampapír."

Viszont manapság az állam belföldi forrásból finanszíroztatja magát, csökken a külföldi függőség, azaz kevésbé fog fenyegetni, hogy befagy az állampapírpiac. Az EU-s transzferek meg a külföldön dolgozó magyarok hazautalásai pedig erősen fogják tartani a forintot. Vagy legalábbis létezik egy ilyen forgatókönyv is 🙂

Mennyi is a lakossági kézen lévő állampapír? Még 10% sincs szerintem. Na, ugyanennyit nyom latba az a pár tizmilliárd forint is, amit hazautalnak a külföldi magyarok havonta.

Kiszámoló:

"Mennyi is a lakossági kézen lévő állampapír?"

Na de belföldi intézményi befektetők is vannak. Meg külföldiek is veszek HUF állampapírt (emerging local bond alapok)

"Na, ugyanennyit nyom latba az a pár tízmilliárd forint is, amit hazautalnak a külföldi magyarok havonta."

A 2015 második negyedévével záródó egy évben 3,025 milliárd euró értékben utalták haza külföldi fizetéseiket a magyarok. (...) 2011-től a munkajövedelmekből származó bevétel dinamikus emelkedésnek indult: így már a magyar GDP 3%-át közelíti, ami jelentősnek mondható.

portfolio.hu/gazdasag/rengeteg_penzt_utalnak_haza_a_kulfoldon_dolgozo_magyarok.221237.html

Na és ez az összeg mekkora az éves forgalom szempontjából? Szerintem a Mercedes egyik nagyobb beszállítója több eurót ad vagy vesz évente.

Ez az összeg egyrészt marha soknak tűnik a 300 ezer külföldön dolgozó magyartól. (Egy billió forint évente???????) Vagy nem ennyi, vagy legalább 600-700 ezren dolgoznak kint.

Másrészt még így is csak kicsit több, mint a harmada az egyhavi exportnak. Vagyis 30-36-oda az éves exportnak. Sokat nem oszt-nem szoroz.

Gyula: a bank tojik rá, mennyi az alapkamat, ő lefedezi a te tízéves kamatperiódusú hiteledet jelzáloglevéllel, és onnantól nincs kamatkockázata.

Kiszamolo: minden további nélkül el tudom képzelni, hogy az MNB alapkamata alacsonyabb legyen az EKB-jénál. A magyar lakossági hitelállomány egyáltalán nem nagy, és még tavaly is csökkent, míg az eurozónában ott vannak az időzített bombaként funkcionáló országok (PIGS). A jegybank meg kifejezetten örül, ha gyengül a forint, akkor van nyereség meg prémium.

Sztem az uniós pénzekkel a kormánynak lesz akkora mozgástere, hogy legalább öt évig fenntartsa a nagyon alacsony kamatszintet. A második öt év most még nyilván teljesen bizonytalan, de akkor se adnék nagy esélyt egy 10% körüli magyar alapkamatnak.

Átvernek, majd meglátjuk. Abban egyetértünk, hogy az MNB jó belevezette magát a málnásba a sok 0%-os kihelyezett hitellel, mert nagyon sokba fog neki kerülni a kamatemelés.

Ezért foggal-körömmel fog ragaszkodni az alacsony kamathoz.

Csak szerintem nem lesz képes tartani. Bármikor lehet egy akkora turbulencia, mint a 2008-as, könnyen lehet megint, hogy egy nap alatt fognak 3%-ot, vagy még többet emelni.

@szarnyas-freivadasz ráadásul a magyarok által hazautalt pénzek szerintem egy ideig nőnek, aztán fokozatosan elapadnak majd.

Hiszen miért utalnak ide?

mert még itt élnek a szüleik, nagyszüleik esetleg nem sikerült még eladni a hiteles lakásukat.

Egyre többet olvasni arról, hogy a nyugdíjas szülők is kimennek a gyerekeik után. Előbb utóbb eladják a házakat. A nagyszülők sajnos meghalnak.

Pár(tíz) év és nem lesz mire hazautalni...

@szocske :

Meg ott vannak azok, akik rajonnek , hogy nem akkora kiralysag kint elni.

akik meglatjak, hogy a Nemet 1300 euro netto az nem tobb mint a Magyar 200e ft netto, bar tobbnek tunik.

Vagy akik rajonnek, hogy az a nyelvtudas, ami angliaban epphogy valamire eleg, az otthon kiemelkedoen jonak szamit.

En sok olyan Magyart latok itt kint, akik par ev utan haza szeretnenek koltozni. Igaz olyanok is vannak, akik a kezdeti sikereik utan ugy erzik, hogy orokre maradnak, de szerintem ok is maskep nezik majd, ha lesz 20e euro megtakaritasuk, ami itt semmi, de otthon mar szep osszegnek szamit.

Most nem 1956ot irunk, amikor nehezkes a koltozes. A most hazakoltozok tudjak, hogy barmikor ujra kijohetnek ha akarnak. Van valasztasi lehetoseg.

@atvernek-a-reklammal

"a bank tojik rá, mennyi az alapkamat, ő lefedezi a te tízéves kamatperiódusú hiteledet jelzáloglevéllel, és onnantól nincs kamatkockázata."

Nem annyira, mivel:

- Az ilyen jelzalogleveleknek van plusz koltsege, amiert _VALAKI MAS_ vallalja a kamatkockazatot... aztan vagy nyer vele vagy nem.

- A CHF alapu hitelekkel "sem volt gond" mert lefedeztek a 25 eves hiteleket 3 honapos deviza swap-okkal, csak aztan, amikor elszaladt a CHF, akkor kellemetlen lett a banknak, hogy ha nem emeli meg a kamatot es a torlesztot IS, akkor o fog vesziteni az uzleten...

- Ha nem akar megint besetalni ebbe az utcaba a bank, akkor most egy akkora kamatot kell mondania egy 10 eves fix kamatozasu hitelre, amekkoraval BIZTOSAN keres az uzleten.

- Mivel innen csak felfele vezet a kamatpalya, igy vagy nagyon mond kapasbol, vgay kockaztatja a buktat.

@Kiszamolo

Szóval azt javaslod, hogy ne nézegessem a fejlett piaci részvényalapom grafikonját, inkább csukjam be a szemem és nézzek rá pár év múlva? 🙂

Az utóbbi fél-egy év elég "izgalmas" volt... (A megtakarítás <10% van benne, a többi PMÁK.)

@janos82 miért gondolod, hogy 400ft-os eurónál beavatkoznának? vagy ki avatkozna be? soros? eltolná 500-ig? és miért tenné? amikor 150-180volt a dollár mondtad volna (nem volt olyan régen), hogy valaha elmegy 300-ig? szerinted az eur-usd 1.6 vs 1.05 mekkora "leértékelődés". beavatkozott bárki? igen, az ecb tovább gyengítette, semmi értelme beavatkozni, és hiába most majdnem 300ft az usd, és hiába 1.1 az eurusd, mindenki boldogul valahogy.

elfelejted, hogy az huf gyenülésen mekkorát "nyer" az mnb, és lehet mutogatni, hogy lám-lám lehet nyereségesen is üzemeltetni egy nemzeti bankot. és lám lám egyre többet exportálunk (forintban), dübörög a gazdaság, csak közben mi gebedünk bele.

@gabor33 :

A kormany avatkozna be, vagyis az MNB, mert egy egyszeru kamatemelessel tudjak erositeni a forintot.

A mi szempontunkbol az EURHUF a kerdeses, nem a dollar. Azert ha 30%ot gyengulne a forint 1 ev alatt, akkor valoszinuleg mar beavatkoznanak ( vagy nem, ezt nehez elore megtippelni), az igaz, hogyha 4-5 ev alatt menne el addig az arfolyam, akkor szerintem is hagynak, de a gyors eses az nem nez ki jol ( ha minden heten uj negativ rekordot allit fel a forint ) Ugyhogy valoszinuleg annyit emelnenek, hogy szepen lasan gyenguljon tovabb, ne zuhanjon. Egy elszalado, eves 10-20%os inflaciot nem hiszem, hogy bevalalnanak, marpedig ha egy ev alatt 400 ftra menne az euro, akkor biztos 10% feletti inflaciot mernenek.

Csúnya dolgot írok: Ideje a 3. VH -nak. Nem szerintem, hanem akik irányítják a világgazdaságot és ezzel együtt a politikusokat. Szerintem már rég kitört volna ha nem lenne annyi atom hatalom, de eljön az a pont hogy az sem fog számítani. Persze megpróbálják Afrikára, vagy Ázsiára korlátozni, mert annyira ők sem hülyék, de ki tudja menni fog e? Szerintem nem. Nem véletlen a sok konfliktus arrafelé. Csak abban reménykedem hogy már nem élem meg.

1. Külföldön szerintem jóval többen dolgoznak (bejelentve), mint a hivatalosan bevallott 300 ezer. A kormányunk ezt szeretné elkendőzni.

2. Az ismerősi köröm amúgy főleg kp-ban hozza haza a kb. havi 500.000 - 2 millió Ft-ját, és nem utalja, ez meg sem jelenik a statisztikában. Én is készpénzben hoztam haza két lakás árát, és vannak így ezzel jópáran.

(Sokkal kedvezőbben tudom átváltani, és ekkora összegnél már számít 8-12 Ft-nyi nyereség a banki rátához képest.)

Ezért azt gondolom, hogy a hazahozott összegek sokkal magasabbak, mint "csak" a banki utalások adataira támaszkodni.

@janos82

ha egyszerű kamatemeléssel lehetne erősíteni a forintot, akkor egyszerű kamatcsökkentéssel is lehetett volna gyengíteni a chf-et. ehhez képest nem gyengült, árfolyamgátat vezettek be, majd végül kénytelenek voltak elengedni svájcban. pedig nekik aztán volt bőven pénzük beavatkozni, nekünk nincs annyi. szerintem naívság azt hinni, hogy egyszerű betéti kamatokkal lehet befolyásolni az árfolyamot. amin múlik az a gazdaság, hogy mennyire erős/gyenge.

(1991-ben 35% volt az infláció, de volt olyan idő amikor a fidesz volt a hatalmon és 14% volt -1998)