Sok szó esett mostanában a megtakarítás szükségességéről, ezért érdemes átnézni, milyen lehetőségek közül választhat az, aki szeretne pénzt gyűjteni.

Milyen elvárásaink vannak a megtakarítási számlával kapcsolatban?

- Ne legyen túl költséges a fenntartása. (Ezért nem veszünk életbiztosítást, erről itt olvashatsz jó sokat.)

- Legyen kötetlen, akár hozzátenni akarok, akár kivenni, megtehessem.

- Már viszonylag kisebb összegtől elérhető legyen.

A blog nagy felfedezettje a CIB Malacpersely, ezért kezdjük ezzel:

- Minden hónapban, amikor legalább havi 10 ezer forintot helyezünk el a számlán, magas kamatot kapunk, jelenleg évi 7,5%-ot. Ennek hiányában 2,5% az adott hónapban az éves kamat, ha pedig veszünk ki pénzt a számláról, akkor abban a hónapban csak 0,15% a kamat. (De ez kivédhető, ha két számlát tartunk fenn és a maradék pénzt átutaljuk a másik számlára, ahol az kamatozni fog.)

- Ingyenes számlanyitás, nulla forint havi díj, ingyenes netbank, bankon belül ingyenes netes utalás.

- Maximális összeg 5 millió Ft/számla, de egy ember akár 3 számlát is nyithat.

- Ha komolyabb pénz összegyűlt, akkor az leköthető magasabb kamatra valahol máshol, vagy TBSZ számlán kamatadómentesen is megtakarítható.

Részletek itt.

(Megjegyzés: euroban is elérhető, igaz, nem túl kiugró 2,5%-os kamat mellett.)

Második versenyzőnk az Erste Előrelátó betétszámla, ami hasonló a CIB Malacperselyhez, az alábbi különbségekkel:

- Csak Erste folyószámlával rendelkező ügyfelek köthetik (Ez a CIB Malacperselynél nem feltétel.), de nekik díjmentes.

- A kamata havi 10 ezerig csak 0,15%,havi 40 ezerig 3,25%, havi 40 ezer felett 6%.

-Évi 2,5 millió Ft feletti rész csak 0,15%-kal kamatozik. (A CIB Malacperselynél 5 millió felett, igaz nem évente, hanem összesen.)

Részletek itt.

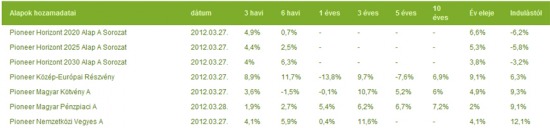

Harmadik versenyző az Unicredit Rendszeres Megtakarítási Programja. Az eddigi két terméktől eltérően itt főleg befektetési alapokba való befektetésen van a hangsúly. A házi alapkezelő, a Pioneer hat alapjából választhatunk, a minimális havi megtakarítás 10 ezer forint. A pénzünk egy részét "magas kamatozású bankbetétbe" is fektethetjük, de se a hirdetményből, se a kondiciós listából nem derült ki, mennyi is az a magas kamatozás.

Az értékpapír egyik hátránya, hogy kell hozzá értékpapírszámla (és bankszámla is), annak az összes költségével együtt, illetve, hogy a befektetés formája miatt az elérhető hozam kiszámíthatatlan. Az Unicredit szerint az 5 éves hozam alaptól függően 2,5-6,7% volt évente, a 2 éves hozam pedig akár 20% is. Elképzelni sem tudom, hogy ez hogyan jött ki a banknak, mindenesetre idemásolom az érintett alapok hivatalos eredményét, igaz, ezen pont 2 éves hozam nincs.

A Pioneer honlapján is megnéztem a 2 éves hozamokat:

Pénzpiaci alap: 5,01%, magyar kötvényalap 4,61%, Közép európai részvény -7,87%, nemzetközi vegyes 4,26%. A maradék alapok még egy éves sincsenek, ezért azokról nincs adat.

A tájékoztató szerint: "Példaként az alábbi három, előre összeállított befektetési portfólió elmúlt két éves teljesítményének vizsgálatából kiderült, hogy a hozam még a biztonságos portfólió esetében is meghaladta az évi 11%-ot, míg a dinamikus portfólió esetében megközelítette az évi 20%-ot (a befektetési alapokba fektetett megtakarítási rész esetén)."

Hogy ez hogy jött ki, a leghalványabb fogalmam sincs. Ha valaki tudja a megoldást, megoszthatná velünk.

Ha ezen az apróságon túllépünk és még mindig érdekel minket a lehetőség, a részleteket itt találjuk.

Az MKB Duplacsavar Számlájához szintén kell folyószámlát és értékpapír számlát is nyitnunk. A havi 10 ezer forintnál nagyobb megtakarítást automatikusan MKB Likvidíítási Alapba fektetik nekünk. Ennek hozama az elmúlt évben 5,42% volt, az elmúlt 3 évben 5,91%, ebből már csak az értékpapír és a bankszámla költsége jön le.

Részletek itt.

A Raiffeisen Rendszeres Befektetése is befektetési alapokba fektet, itt is kell bankszámla és itt is 10 ezer forinttól elérhető. A befektetési alapok teljesítményét itt találjuk, a részleteket itt.

A Citi Bank Takarékszámlája 1-1,5-2% kamatokkal vár bennünket, összegtől függően, kivéve a kiemelt ügyfeleket, ők akár 4,5%, sőt 5%-ot is kaphatnak. Részletek itt.

A Sopron Bank megtakarítási számlája a Malacperselyhez hasonlóan jó termék, csak éppen a kamata alacsonyabb, 6,25%. Részletek itt.

Az OTP, a K&H, FHB és a Volksbank honlapján nem találtam ilyen terméket.

Győztest nem hirdetek, de a blog azért marad a CIB Malacperselynél. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en: kiszamolo.hu/feed