Ezelőtt 20 évvel, 11 ország összefogásával 1999 január elsején jött létre az euró számlapénz formájában, mely három évvel később mint készpénz is megjelent a tagok országaiban leváltva az addigi valutákat. Jelenleg 19 ország használja az Unióban, további négy törpeállam engedéllyel és Koszovó, illetve Montenegro önhatalmúlag vezette be az eurót.

Születése óta sok vihart megélt már a közös pénz, de az árfolyama többé-kevésbé állandó maradt a főbb devizákhoz képest.

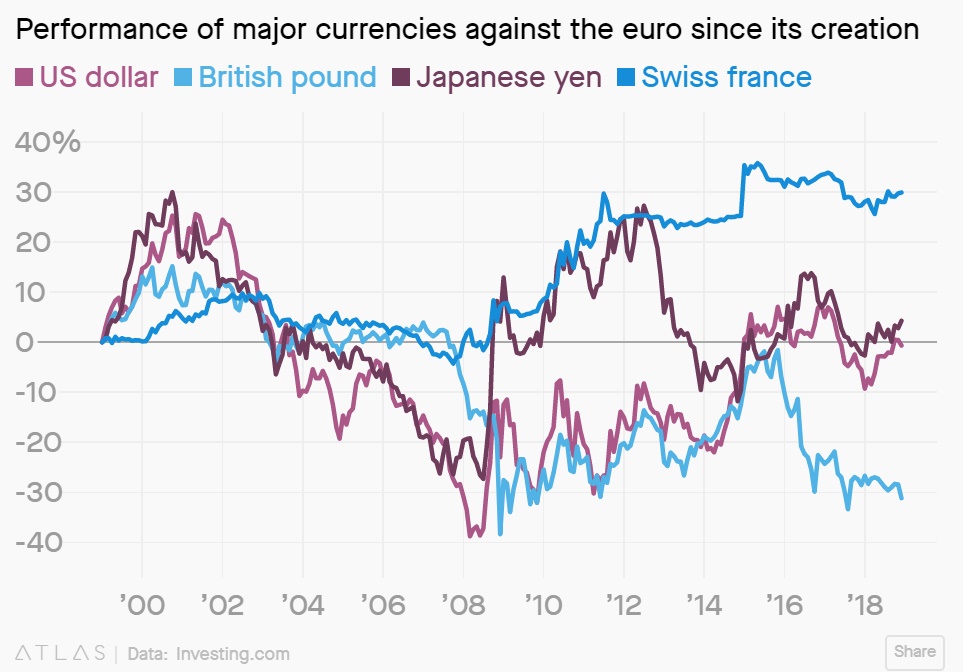

Az euró 20 év alatt 40,9%-ot veszített az értékéből az infláció miatt, ez megfelel évi 1,73%-os inflációnak.

(A forint ugyanezen idő alatt 139,7%-ot veszített az értékéből, ami 4,75%-os éves inflációt jelent. Ennek fényében kifejezetten jól teljesített a forint az euróhoz képest az elmúlt két évtizedben. De ezt csak így zárójelben.)

Az euró számtalan előnyt adott a tagállamoknak, de ugyanennyi problémát is felszínre hozott. A közös pénzzel és a közös piaccal nagyot nőtt a tagországok egymás közötti és Unión kívüli kereskedelmük is, gazdaságilag erősebbé váltak. Azonban a saját pénzről való lemondással lemondtak a saját gazdaságuk pénzügyi eszközökkel való élénkítéséről is, mint a kamatlábak változtatása vagy a helyi deviza leértékelése az export élénkítése céljából.

Az euró számtalan előnyt adott a tagállamoknak, de ugyanennyi problémát is felszínre hozott. A közös pénzzel és a közös piaccal nagyot nőtt a tagországok egymás közötti és Unión kívüli kereskedelmük is, gazdaságilag erősebbé váltak. Azonban a saját pénzről való lemondással lemondtak a saját gazdaságuk pénzügyi eszközökkel való élénkítéséről is, mint a kamatlábak változtatása vagy a helyi deviza leértékelése az export élénkítése céljából.

Az euró legnagyobb problémája, hogy közös gazdaságpolitika nélkül nem lehet közös pénzt hatásosan üzemeltetni, de bármilyen központosított törekvés rendszeresen megbukik a helyi politikusok ellenállásán, akik legtöbbször a saját függetlenségüket és hatalmukat féltik a központi hatalommal szemben.

Az euró az eddigi egyik legnagyobb próbája a görög válság volt, egy nem túl jelentős tagállam adósságválsága komolyan megingatta az euróba vetett bizalmat és sok kérdést felvetetett, amit meg kell oldania az eurózónának.

2012-ben a hosszú spanyol államkötvények kamata 7,6%-ra ugrottak, ami újabb kérdést vetett fel a közös pénzzel kapcsolatban. Ezt az Európai Központi Bank spanyol és olasz államkötvények felvásárlásával oldotta meg.

Az euró a közös pénz keretébe szorítja a pénzügyileg sokkal stabilabb lábakon álló északot és a komoly adósságokkal küszködő peremállamokat. Ezt megfejelve a tagállamok a közös pénz szempontjából túl nagy önállóságával, nehéz kérdéssé teszi az euró hosszú távú stabilitását.

Sokan úgy gondolják, hogy egy újabb kiadós megrázkódtatást kellene átélnie az eurónak, hogy a politikusok kénytelenek legyenek hosszú távú és valódi megoldást találni az euró mögötti problémákra. Mert önálló és gyakran önfejű, eltérő gazdasági fejlődésű, érdekű, eladósodottságú államok közös pénzt nem használhatnak sokáig úgy, hogy az ne feszítse szét a kereteket.

Az egyik legutolsó probléma az olasz válság volt. Az éves GDP 132%-áig eladósodott olasz állam a recesszióba fordult gazdaságával, az összeomlás szélén vergődő bankjaival, elmaradt reformokkal, majd egy populista kormány hatalomra kerülésével megmutatta, hogy ami eddig csak az olaszok megoldhatatlan problémája volt, hirtelen a közös pénz miatt az egész Unió legnagyobb fejfájása lett. Ha egy tízmilliós görög állam majdnem magával rántotta az egész eurozónát, egy hatszor akkora Olaszország már sokkal nagyobb gondot okozna az Uniónak.

Már eddig is több új dolgot vezetett be az Unió a közös problémák kezelésére. Az egyik ilyen, hogy az eurózóna országainak elfogadás előtt be kell nyújtaniuk a jövő évi költségvetésüket vagy például a közös bankmentési alap létrehozása. Egyes szakértők szerint a közös pénz hatékony üzemeltetéséhez az kellene, hogy az országok a GDP-jük legalább 5-7%-át folyamatosan befizetnék egy közös költségvetésbe és ebből finanszíroznának sok közös célt.

Mario Draghi, az Európai Központi Bank elnöke egyik híres beszédében egy dongóhoz hasonlította az eurót: a természet törvényei szerint nem tudna repülni, mégis megteszi és immár húsz éve minden válságot és problémát megoldottak körülötte.

Reméljük a következő húsz éve is legalább ilyen sikeres lesz. Boldog születésnapot, euró!

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

@Kiszamolo: Montenegró és Koszovó hogyan tudta önhatalmúlag bevezetni az eurót?

Tamás, ahogy előtte a német márkát használtak. Ebben vannak megadva az árak, ebben kapják a fizetésüket és kész. Csak kvázi hivatalos pénz az euró, de tulajdonképpen az.

Hosszú távon EUR-ban vagy CHF-ben érdemes megtakarítani, ha devizában szeretnénk?

"Ebben vannak megadva az árak, ebben kapják a fizetésüket és kész."

Hogyan tudtak akkora eurómennyiséget felhalmozni, hogy ezt meg tudják tenni, hogy mindent euróban bonyolítsanak? Az valószínűleg nem kevés pénz az ország gazdasági teljesítményéhez képest.

És az EU meg tehetelen az ilyen önhatalmú bevezetés ellen? Pl. készpénz jut oda?

És az teljesen szokványos, ha egy valuta árfolyamát az Euróhoz kötik? Mintha a bolgár leva így lenne (de nem biztos). Ennek mi a feltétele?

Az Euró az utóbbi 10 évben túl sokat táncolt a szakadék szélén. Meg lehetne reformálni, ha okosabb emberek ülnének az EU vezetésében, de oda jellemzően a "maradék"-ot küldték - remélem, ez most változni fog.

Anno a Görög válság idején leírtam hogyan lehetne a "gyenge" államokat Euró biztossá tenni.

Az EU további központosítása a jelenlegi politikai helyzetnen szvsz. nem lehetséges.

Ha majd egyszer lehetőség lesz rá, akkor érdemes lenne pl. a teljes Európai vasútvonalat betenni az EU alá, majd 2 év múlva a teljes autópálya hálózatot. Ez a teljes EU GDP megfogható része.

@tamas Bármely ország önhatalmúlag megteheti, hogy azt mondja: mostantól euróban kell a dolgozói fizetéseket adni, a kereskedelmet bonyolítani és az adókat fizetni. Ez ellen az eurozóna nem tehet sokat. Persze ez csak korlátozott euróhasználat lesz, hiszen a jegybankok folyamatosan pénzt teremtenek a növekvő gazdaság növekvő pénzszükségletének biztosítására, ez a seignioage, amiből az eurozóna tagok részesednek, az önhatalmú tagok viszont nem. Az ECB szükség esetén végső hitelezőként a hivatalos eurozóna tagok (pl. Görögország) bankjainak és állampapírpiacainak mentőövet dob stb

Érdekes cikk, de én a végéhez tennék egy megjegyzést.Mario Draghi hülyeséget beszél. Amikor a dongók repülését a 30-as években egy rovarász leírta, akkor valóban az akkori aerodinamikai tudás szerint nem volt megalapozott a repölési képességük, de ez csak annyit jelent, hogy az akkori tudás szerint. Aztán kiderült pár évvel később, hogy sok rovar nem úgy repül, ahogy a madarak, fel-le csapkodva, hanem a szárnyaik sokkal gyorsabban mozogva, előre-hátra is rezegnek, és csavarodnak is. Magyarán azonos felülettel sokkal nagyobb légörvényeket keltenek. Ez csak azért mondom, mert sokaknál beakadnak az ilyen motivációs mondatok, és kritika nélkül hangoztatják.

Magyarországnak jó tenne ha bevezetnék az Eurot vagy nem?

Tíz évvel ezelőtt azt gondoltam, hogy mostanra már rég Eurot fogunk használni, aztán volt a 2009 -2012es időszak amikor a "szakértök" is temették az Eurot, hogy nem lehet fenn és megtartani. De mint látható, tévedtek.

Bosznia meg még mindig kvázi német márkát használ...

Miért akarnánk egyesített EU-s gazdaságpolitikát közös költségvetéssel? Láttuk, hogy az EU vezetése mennyire impotens és ostoba volt a 2015-ben Európára nehezedő bevándorlási válság kapcsán is.

Ezt még tetézi, hogy olyan államok akarják fújni az EU-ban a passzátszelet (pl. franciák), akik a saját gazdasági problémáikra sem tudnak megoldást nyújtani.

Levente, vagy közösen akarunk csinálni valamit kompromisszumokkal, mert az jobb nekünk, vagy mindenki megy a feje után, de akkor nem fenntartható az euró, mint közös pénz.

A forint tulajdonképpen már euró..

@dorian-gray

Hogy mi mindent tanul az ember egy pénzügyi blogon

BUÉK!

@Levente teljesen jól mondod. Aki nagyobb központosítást akar, gondolja meg, rábízná-e Európa sorsát ilyen merkel-makron-junker szintű figurákra. Még viccnek is rossz...

Még hozzátenném, hogy az euró is egy zsákutca és minél hamarabb megszűnik, annál jobb Európának. Hogy a délieknek nem jó, azt nem kell részletezni, de az átlagember szintjén az északiaknak sem jó. A német dolgozók a termelékenységükhöz képest "olcsó" euróval vannak fizetve az erős márka helyett. Az eredmény: masszív exporttöbblet, ami az exportra termelő multicégeknek (meg azok tulajdonosainak) jó, a dolgozóiknak már kevésbé, hiszen kevesebbet ér a fizetésük. Remélem, 2020ra már egy "boldog újjászületésnapot, német márka" cikket olvasunk majd itt.

OFF:

Egy ismerősöm most kapott idézést, a rendőrségre.

A Botanoo-val kapcsolatban hallgatják ki..

Milyen érdekes, hogy mennyivel másképpen látjuk a világot, miközben kb mindenikőnk azonos minőségű és mennyiségű infomációhoz fér hozzá. Például a Merkel-Macron-Juncker sátáni triumvirátus ámokfutása vagy a Merkel-Macron-Juncker hősök Európa virágozzák és váljék világhatalommá verziókat is kitudják olvasni a rengetegből.

Kicsit OFF #euroszamla

Hol erdemes a kozelben kulfoldon euro szamlat nyitnom? Szlovakia v Ausztria? Melyik bank? Igenyel ez a nyitason kivul szemelyes jelenletet?

Sziasztok,

Valaki el tudná nekem magyarázni ezt: "A forint ugyanezen idő alatt 139,7%-ot veszített az értékéből, ami 4,75%-os éves inflációt jelent. Ennek fényében kifejezetten jól teljesített a forint az euróhoz képest az elmúlt két évtizedben". Ez azt jelenti, hogy a forint értékvesztése több, mint háromszorosa volt az euroénak, miért nevezzük ezt jól teljesítésnek?

Ivan, az árfolyama volt jobb.

Ezek szerint hosszú távon - 10-20 év - jobban megéri euroban tartani a befektetést, megtakaritást? Ha az euro kevésbé inflálódik, akkor logikusnak tünik...

https://kiszamolo.hu/miert-nem-gyengul-a-forint-avagy-a-balassa-samuelson-hatas/

@ordas @lajos

Montenegrói euró: már 1996-tól de facto, majd 1999-től formálisan is a német márkát használták. Így könnyebb volt a váltás.

Az euró készpénzt repülővel szállították az országba, az EU hallgatólagos jóváhagyásával. Az egyszerű turista azt tapasztalta, hogy az euró bevezetése után még évekig krónikus aprópénzhiány volt, ez ma már nincs. Többek között a dinamikusan fejlődő (papíron a 80-as évek szintjéhez visszatérő) turizmus révén is özönlik be az euró, készpénzben is. Plusz ingatlanbefektetések (pl. a Munk Péter - Demján Sándor féle Porto Montenegro), és számolatlan más invesztíció révén is.

Horvátország (még a csatlakozás előtt) és Bosznia is ácsingóztak, de az ő esetükben az EU már szankciókat helyezett kilátásba. Egyszer volt Budán kutyavásár. Ill. Koszovó révén kétszer. 🙂 Ott a stabilitás miatt hunyhattak szemet.

A volt jugoszláv tagállamokban a dinár többszöri inflációja miatt csak a német márka volt az igazi pénz.

Dolgoztam Szlovéniában a kilencvenes években, ott is minden márkában volt. Tejet meg kenyeret tollárért (a helyi pénzért) vettek, de lakást már márkáért béreltek. Amikor mondtam nekik, hogy egy új autó mennyibe kerül nálunk Magyarországon tollárban, megkérték, hogy mondjam márkában, mert nem tudják értelmezni az autó árát a saját pénzükben. Az csak arra való volt, hogy bevásároljanak az élelmiszerboltban.

Köszönöm a választ.

@P. G.

Az euró oldalazva történő bevezetése gyakorlati oldalához: turistaként tapasztaltam Montenegróban, főleg korábban, hogy nem szeretik a nagyobb címleteket, mert egyszerűen nem tudnak visszaadni.

Az elvártnál gyakrabban volt ilyen szitu. Akár boltban, akár szállásadónál. Utóbbi esetben akár 1 nap is lehetett, mire visszaadtak, mert el kellett zarándokolniuk ismerősökhöz - gondolom, akik boltban, postán, stb. dolgoztak - és rajtuk keresztül váltani. Ma már vissza tudnak adni boltban, ha muszáj, de nem szeretik még mindig a nagyobb címleteket.

Akik az EUR-ot temetik, azok gondolkodjanak el ezen az egyszerű tényen egy pillanatra: egy közepes méretű (!) kínai városban többen laknak, mint egész Magyarországon. Méret sajnos számít, így közös piacnak és egy halom más dolognak igenis szvsz van létjogosultsága.

@Spurdisznó

Közös piac létezett az euró előtt is és utána is létezni fog, semmi köze a kettőnek egymáshoz.

Dánia, Svédország meg Csehország is teljesen jól megvannak saját pénzzel az EU-n belül, de része a közös piacnak Norvégia meg Izland is, szintén saját valutákkal. Ezek mind kisebbek (lakosságra), mint Magyarország. De mondok jobbat: Svájc nem része még a közös piacnak sem, de rossz nekik 😀

Különben a nagy közösködéses dogmákat sem kell ám készpénznek venni. Ha megnézed a történelmet, a mostani gazdag országok jó része úgy emelkedett fel, hogy vámokkal védte a saját piacát meg gyakran állami hátszéllel tolta a saját cégeit. A közelmúltban az ázsiai kistigrisek jó példa, de Európában is csinálták korábban, sőt, az USA is, amíg feltörekvőnek számított. Persze aki már ezen túl van, az könnyen tolja a propagandát a csodálatos szabadkereskedelemről.

@otto

Érdekes hogy a propagandát említed. Sokan azt hiszik hogy az csak az egyik oldalról "fúj", miközben a másik oldalon csupa gáncs nélküli lovag van. Pedig propaganda háborúban élünk..

Az euró önhatalmú bevezetése után csak országhatáron kívülről lehet ténylegesen euróhoz jutni, hiszen eurózónán kívüli állam nem nyomtathat eurót magának. Montenegróba a rengeteg turista és ingatlanbefektető visz be eurót, valamint a dohánycsempészetből és alumínium exportból is befolyik valamennyi. Koszovónak szinte semmilyen gazdasági bevétele nincsen (a NATO/EU csapatok, hivatalnokok helyben költését nem számítva), azonban a rengeteg Nyugat-Európában dolgozó "migráns" hazautalásai már elegendőek egy EUR alapú gazdasághoz.

@otto ja inkább rábízod magad Orbán-Varga-Matolcsy tengelyre. Na inkább ez a rossz vicc

garri-nak:

Ausztria/Eisenstadt - Erste Bank AG - Beim Alten Stadttor 1 - 3, 7000

Könnyen megközelíthető, lehet menni időpontra, van magyar nyelvű ügyintéző.

Egyszer kell ott lenni, megjelenni (számlanyitás).

Más bank is van, de csak ez a legnagyobb...

Egy másfél éves index cikk jut eszembe:

index.hu/gazdasag/2017/06/19/nemetorszag_trump_eu_kereskedelmi_tobblet_folyo_fizetesi_merleg_tobblet_a_nemetek_nagyon_rosszak/

"...Más szóval Németország az eurón belüli erőfölényének köszönhetően ha önkénytelenül is, de elsorvasztotta és adósságcsapdába taszította a többi eurózónás országot..."

Már korábban is az volt a véleményem, hogy nem szabad nekünk Euro-t bevezetni. Persze könnyen lehet, hogy én látom rosszul. Nem vagyok képzett nemzetközi közgazdász, és az ember hajlamosabb az aktuális világképével harmonizáló nézetek integrálására.

@garri

Ha nem sürgős, én várnék a helyedben a Revolut-ra. Azzal, hogy elvileg kaptak bank licence-et, lehet, hogy lesz egy Magyarországon is elérhető ingyenes EUR számla.

Én kb. 1 évre tippelek.

Ha viszont nem nagy összegekről van szó, a transferwise borderless már egy működő dolog, ott már van ingyen EUR. Cserébe, ha borul a cég, akkor megy az ott lévő pénzed a levesbe, mivel nem bank, nincs mögötte állami garancia.

garri: A legegyszerűbb Revolut-on vagy Transferwise-on számlát nyitni, online 2 perc alatt megvan. Igazi EUR számlát adnak minden egyes usernek (nem gyűjtőszámla), amiről és amire szabadon lehet utalni. Utalási díj, havi díj nincs. Hivatalosan banknak minősülnek, 100.000 euróig védve van a pénzed. Ha többet használod kérni fognak egy lakcim igazást is, de kb ennyi. 2 perc alatt van számlád, nem kell Ausztriába menni.

@Bakteriológus

Ebben abszolút egyetértünk. Csak míg "a másik oldal" propagandáját rögtön felismeri az ember, hogy az az, addig a "mainstream" propagandát sokan bekajálják, mert ugye "lehozta a mértékadó xyz portál" meg "megírta a tekintélyes abc újság".

@Dan hadnagy

Ilyet hol olvastál tőlem? Attól, mert a nyugateurópai politikai elit teljesítményétől nem vagyok elragadtatva, az nem jelenti, hogy a magyaré tetszene.

@mz-x

Hol lehet a Transferwise Euro számlájáról részleteket olvasni? Ez milyen ország melyik bankjához tartozik? Hogyan kérik be a személyazonosító iratokat? Készpénzhez hogyan lehet jutni? stb.

Előre is köszönöm!

Sziasztok! Magyar banknál EUR számlám van, kártyával. Hogy tudok ebből forint számlapénzt csinálni a legkedvezőbben? Revolut?

Transferwise (TW) számláról bővebb info: transferwise.com/hu/borderless/

A TW nem bank, az ügyfélszámlákon levő összeget a UK Barclaysnél állomásoztatják. Ez elkülönített számla, a TW esetleges csődje esetén sem kerül felszámolási eljárás alá. Viszont nincs rajta betétbiztosítás, a Barclays csődje esetén az állam nem áll helyt érte.

Személyazonosítás: alapdokumentumokról (SZIG, lakcímkártya) fotót kérnek

KP felvétel: ATM-ből havi 200 GBP összegig ingyenes

Kiutalás: kiutalásonként kb. 1 EUR jutalékot felszámolnak (december óta)

Feltöltés: HUF-ban magyar gyűjtőszámlán keresztül. EUR-hoz és GBP-hez adnak egyedi IBAN számot. Gyűjtőszámlára csak a számlatulajdonos utalhat, az IBAN számokra harmadik fél is.

Még annyit, ami bármely betétbiztosítás alá nem tartozó cégre igaz:

Az ügyfeleknek általában nincs rálátásuk arra, hogy az ügyfélszámlákon kimutatott eszközök fedezete valóban meg van-e az elkülönített bankszámlákon/értékpapírszámlákon. Az elmúlt években, évtizedekben számos olyan eset volt, amikor ezt valamely cég (pl. brókercég) elcsalta, és - hacsak az anyacég nem állt helyt - a cég csődjekor az ügyfelek is elvesztették az ott tárolt eszközeiket.

Ha valaki komolyabb összeget helyezne el betétbiztosítás alá nem tartozó számlákon, ezt tartsa nagyon is észben.

Ha 10-ből 9 cég korrekt is, akkor is mindig lesz egy-egy csaló, ahol megpróbálnak az ügyfelek bizalmával visszaélni, és az ő ügyfeleik jó eséllyel el fogják veszteni a pénzüket.

@mgpx

Köszönöm a választ. Esetleg még ha tudod: Mondjuk érkezik a TW számlára Euro és Ft. Ezeket külön a saját devizanemben nyilvántartja, és ha a saját pénznemben akarom felvenni, akkor (200GBP-ig) nincs semmi levonás? Vagy ha pl. mondjuk Kuná-ban akarom felvenni, ott is csak az átváltási díj a levonás?

"Ezek szerint hosszú távon – 10-20 év – jobban megéri euroban tartani a befektetést, megtakaritást? Ha az euro kevésbé inflálódik, akkor logikusnak tünik…"

A forintra kapsz évi 4,1% kamatot az EUR-ra nem kapsz (ennyi) kamatot.

garri: EUR számla: FIO Banka Komarno, teljesen ingyenes + 1 atm kivét bárhol a világban benne van, onnan 1.2 EUR kivétenként

@tiborg

Havi 200 GBP / 250 EUR értéknek megfelelő összegig ingyenes a KP felvétel, efeletti részre 2% jutalékot számítanak fel.

Ha a felvenni kívánt devizában már van pénz a TW számlán, akkor azt a keretet terheli, egyébként automatikusan konvertál más devizáról. Ilyenkor azt a devizát választja a TW számládon levők közül, amelyikről a legkisebb a váltási jutalék.

Példa: ha 50000 HUF, 200 EUR és 1000 HRK van a számládon, és 1500 HRK-t vennél fel, akkor a számláról levon 1000 HRK-t és 500 HRK-nak megfelelő EUR-t. Mivel EUR-ról 0.5%, HUF-ról 0.55% a jutalékért vált HRK-ra.

A TW appal bármikor lehet a számlán levő devizák között konvertálni, mindenkori középárfolyamon + jutalék. Ha inkább HUF-ról szeretnél HRK-ra váltani, ott ezt meg tudod tenni. Tervezett költéshez érdemes akkor váltani, amikor éppen erősebb a HUF.

@tejbajusz

Végeztem egy próbaszámítást, 2012. nov. 20. kezdettel, mivel azóta létezik lakossági PEMÁK. Van pár egyszerűsítés, de a lényeget mutatja.

Az 1. befektető PMÁK-ban tartotta a pénzét, kezdetben 2017/I-t vett, lejárta után 2022/I-t, a kamatot mindig újrabefektette. Ő mára 35.3% hozamot halmozott fel.

A 2. befektető EUR-ra váltotta a pénzét (281.8-on), és azt PEMÁK-ban fialtatta. Először 2015/X-et, majd a lejártakor 2018/X-et, végül 2021/Y-t vett. Ő eddig 20.8% hozamot halmozott fel, és ha visszaváltaná a pénzét (321.2-n), még árfolyamnyereséget is realizálna. Így a forintban denominált teljes hozama 37.7% lenne.

@assatum a Revoluttól már most is kapsz EUR számlát, ami saját IBAN-nal rendelkezik és egy hagyományos banknál van vezetve amúgy... Erre mehet az EUR utalás, nem kell várni semmire. Amire még várunk, hogy a forint beutalás egy magyar forintszámlára is mehessen, ne nemzetközi forintutalással, drágán, hogy forinttal is lehessen kártyával pénzt feltölteni, stb.

Az én válaszom: egy Interactive Brokers számla, ahol az EUR nagy részét tartod és abba fekteted, amibe akarod, olyan devizában amiben akarod, alacsony jutalékokkal. Mellé egy Revolut számla, ahol a saját IBAN-odra utalhatsz akár IB-től is, amikor kell a pénz.

A kérdés, hogy miben érdemes tartani, nem megválaszolható de nem is kell ezen agyalni. Többféle devizában kell tartani, pl. HUF, EUR, USD, az adott befektetés devizanemét is figyelembe véve.

(Ha SP500 ETF-et veszel, az USD kitettség akkor is, ha HUF-ban tartod egy NYESZ-en)