Írtam öt éve egy cikket az MNB lakásárindexe alapján, amit azóta is sokan belinkelnek itt is és más oldalakon is.

Mivel a lakásárindex azóta is elérhető és folyamatosan frissítik, csak gondolom azóta is ugyanúgy el van dugva, így kevesen találják meg, ezért újra csináltam a grafikonokat, hogy ne egy ötéves cikket linkelgessenek az emberek. Az adatok, amiből a grafikonok készültek, a fenti linken elérhetőek.

Országos ingatlanár-változás reálértéken (vagyis inflációval korrigáltan) 1990-től, százalékban:

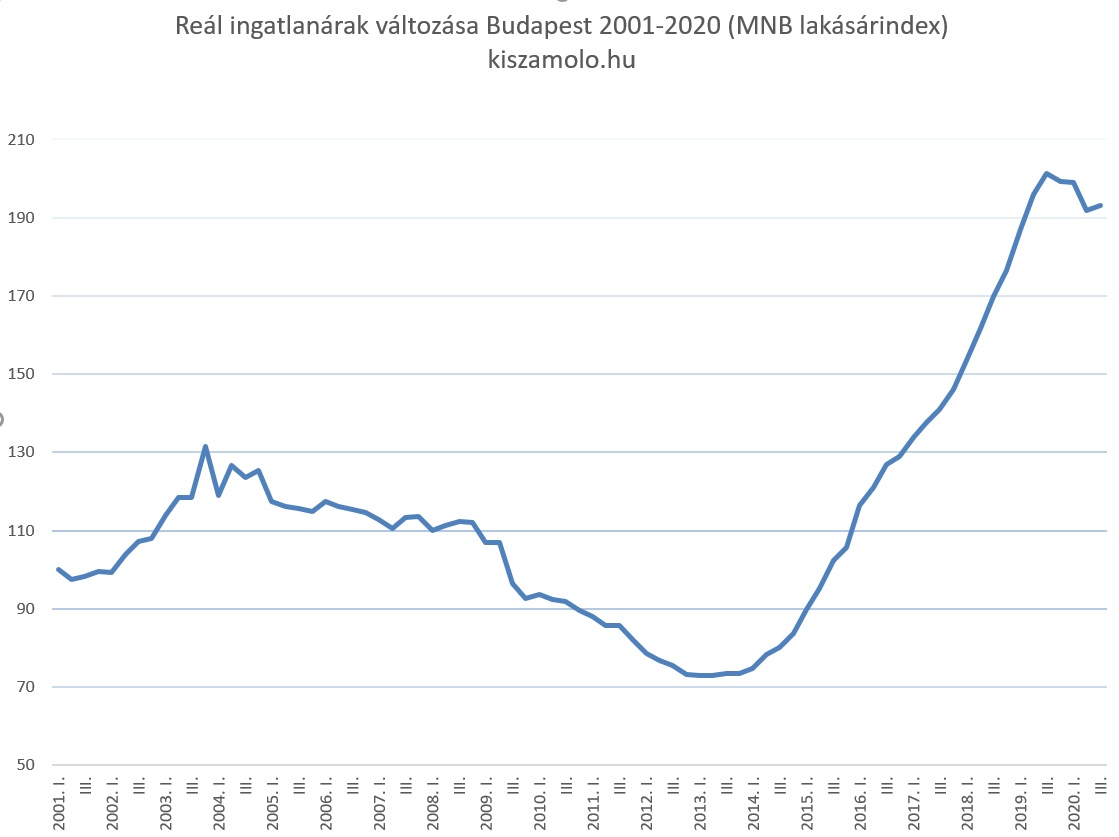

Budapesti ingatlanár-változás 2001-től, szintén reálértéken és százalékban (2001 első negyedév a 100% minden esetben):

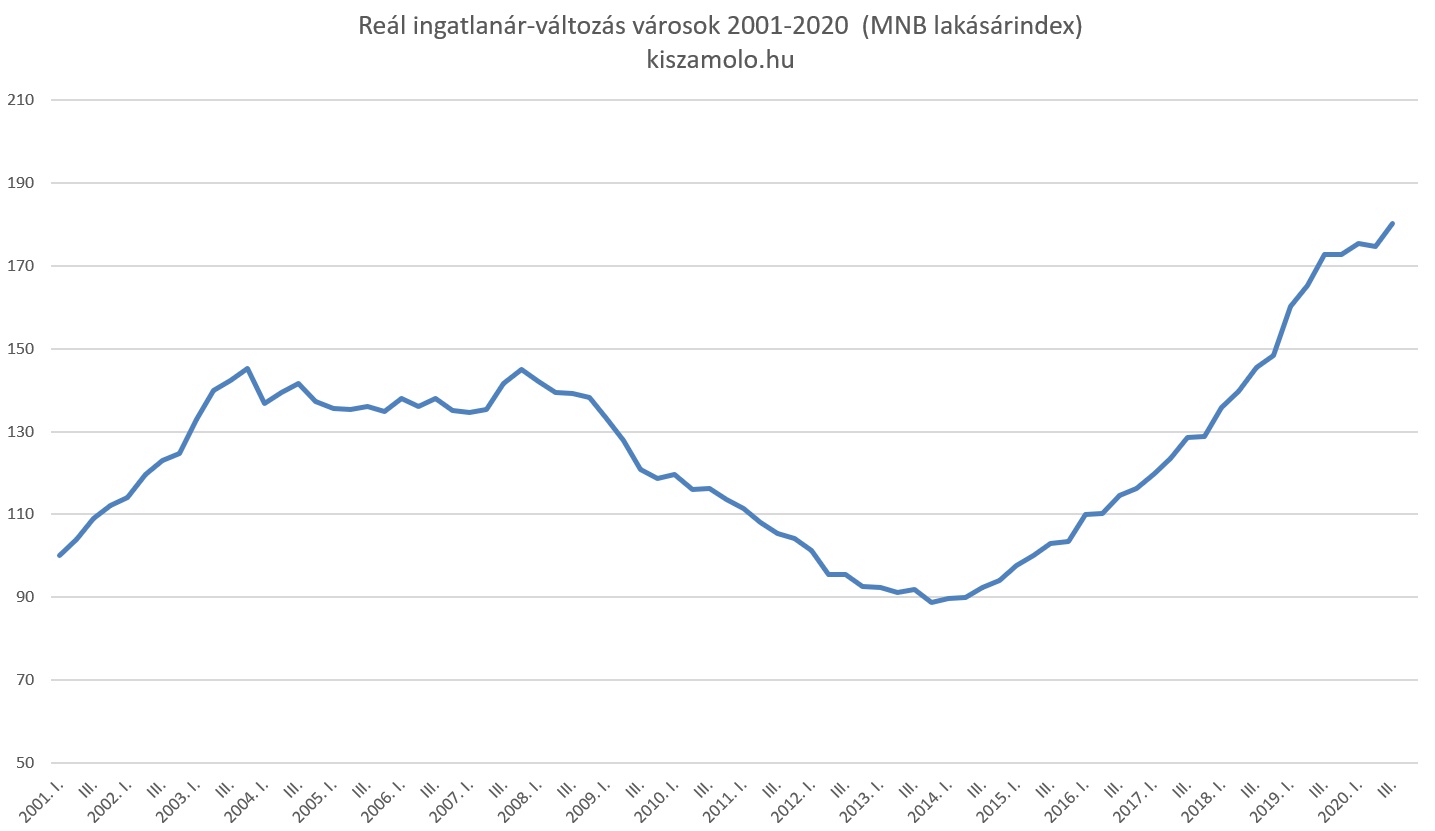

Városok reál ingatlanindexe 2001-től:

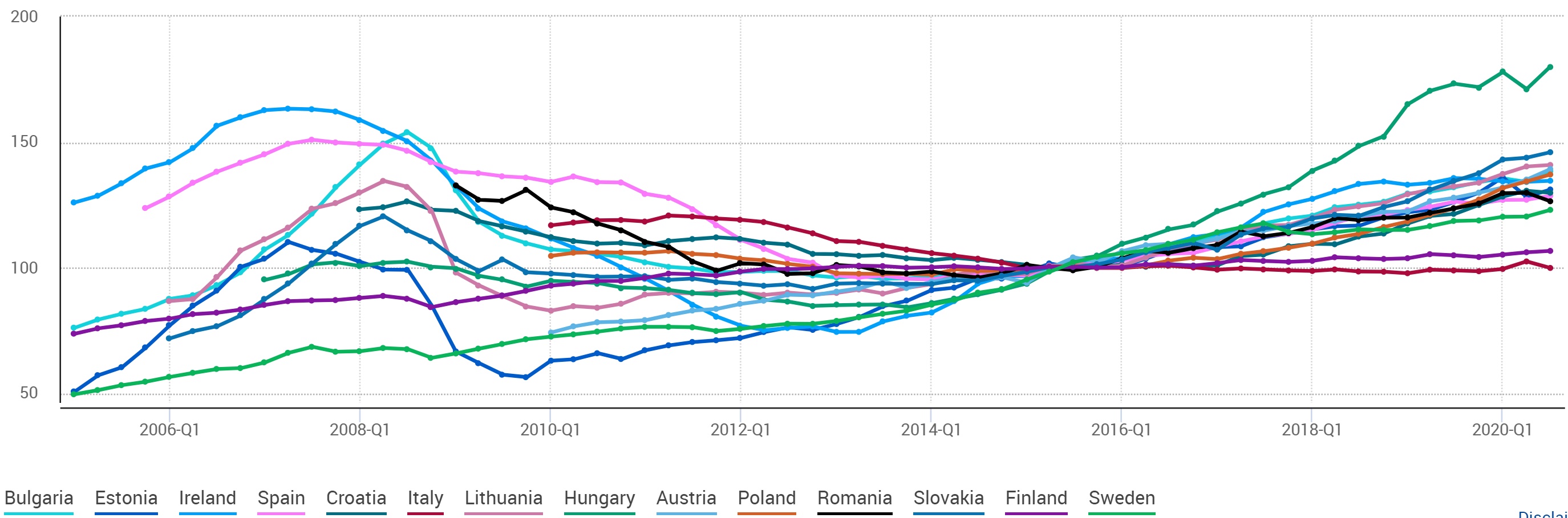

S ha már így belejöttünk, nézzük meg, hogyan alakultak az ingatlanárak az európai országokban. (Forrás) Kattintásra nagyobb lesz a kép. Magyarország az a zöld vonal, ami 95%-ról indul 2007-ben és a csúcson végez 2020-ban, 2015 volt a 100% mindenhol.

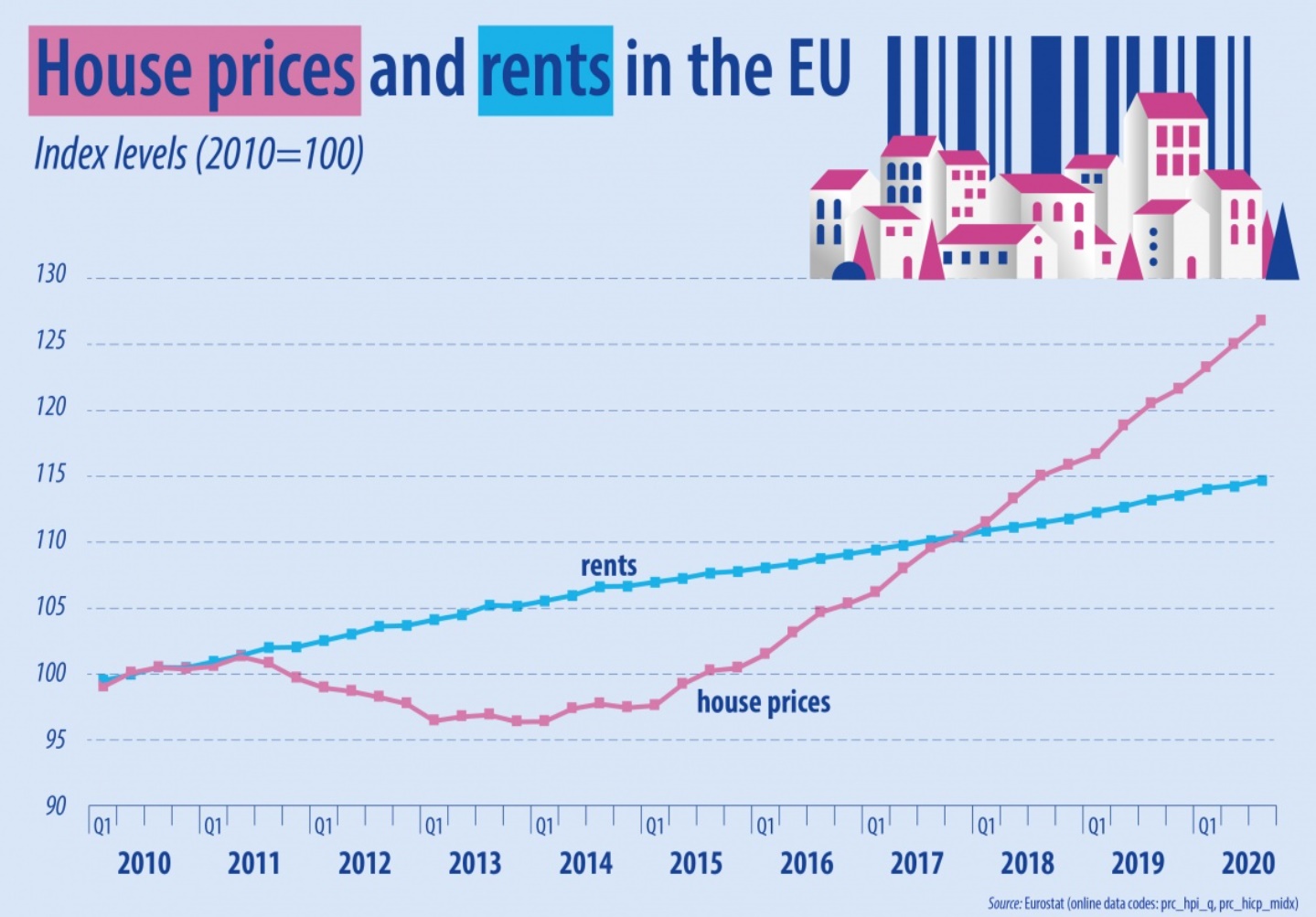

S az érdekesség kedvéért, a bérlés kontra tulajdonlás árváltozása az Unión belül 2010 óta.

A sok millió forintos kérdés, hogy meddig megy tovább az őrület. Én most váltok lakásról házra és lenne lehetőségem ülni a pénzemen pár hónapot. Nagy a kísértés, hogy meg kockáztassam, de nem merem.

ha levonjuk a b*zi CSOKot, aminek hála minden 10millióval többe kerül, kb a 2008-as szinten lehetünk

Behalt az albiban a 2006-ban felszerelt kondikazán, szerelő most volt kint. A ventilátor 67000 Ft, ha az felrakja, látja, az alaplap is meghalt-e, ami további 97000 Ft. Szerelés 20000 Ft. De szerinte egymás után fognak meghalni az alkatrészek, új kazán kéne, ami kéményátalakítással 1M Ft. A tulaj válasza: egyelőre legyen csak a venti, aztán ha kell, majd az alaplap is.

Na ez az egyik oka annak, hogy nem veszünk házat, amíg ilyen a piac. Az albérlet 110ezer, a többi meg a tulaj gondja. Szerelő elmondta, hogy mindenhol ez van, a tulaj megveszi az épületet, utána egyfolytában rohad minden, aztán sír a szájuk, hogy 1 millió a kazáncsere, amikor 100ezerért adják ki az albit. Nem akarok politizálni, de nemrég még 500ezerből megvolt a kazáncsere, csak aztán valaki kitalálta, hogy adjunk 3misit a népnek, hadd szórja el.

A másik ok, amiért nem veszünk házat: az osztrák költözés. A Covid után.

Nekünk most jött össze az önerő (+ felújításra pár millió + 6 havi tartalék) az első lakásra, és hónapok óta azon vergődünk, hogy vásároljunk-e vagy sem. Nincsenek nagy igényeink (1+2 félszobás panel valamelyik külsőbb kerületben), de szeretnénk gyermeket vállalni 5 éven belül. Várjak 1-2 évet, hogy hátha lejjebb mennek az árak? És ha megint csak feljebb mennek? Vagy a hitelkamatok emelkednek meg?

Nagy dilemma az, sajnos a döntésünket is majd utólag tudjuk megítélni..

Még szerencse, hogy nem buborékot fújunk a rendszerbe beletolt sok milliárddal.

Ha gyorsan összeadom, egy bevállalós 21 éves párocska fel tud venni 10+10 millió CSOK-ot, meg 10 millió Babaváró hitelt, az összesen 30 millió. Ha majd ezeket nem tudja tovább finanszírozni az állam, ők meg nem hozzák az előírt gyerekszámot és/vagy a gyerekek mellett nem bírják fizetni, akkor mi lesz a rengeteg lakással, házzal?

Nem hiszem el, hogy normális, hogy az 5-6 éve 8-10 millióért hirdetett pécsi téglalakások (40 m2) most 32 millióért vannak hirdetve. És a lakások maguk még a 2008-as zuhanás előtt épültek nem sokkal...

A linkelt excel és a diagram szerint most vagyunk az 1990-es szinten:

1990/3: 172,3%

2020/3: 176,1%

Tehát 30 év alatt összejött 4% - os felár. Ez a 4%-os felár már a lufi?

Egyébként tök szimpi az MNB adatközlése, nem is manipulatív a bázis választás. Így lehet bemutatni, hogy valaminek a 176 százalékán vagyunk. Ennyi erővel azt is be lehetne mutatni, hogy 30 év után az ingatlanok pont ott vannak, ahonnan indultak.

Magyarország a 4. ábrán sötétzöld és nem legalulról indul hanem a közép mezőnyből. A Svéd világos zöld indul legalulról.

@copywriter : ha már kondenzációs kazán volt, akkor miért kell kéménycsere? Vagy kombit akartál írni? Btw, nem kerül 1 misibe, hacsak nem kell több emeletnyi kéményt behúzni. Most csinálom, a Bosch kazán 300k, a kémény (6 méter) még 100k. Szereléssel, beüzemeléssel, többi kütyüvel 620 a vége. És ez számlás ár, mert a gázt amúgy sem piszkáljuk ugye okosba', meg mert nekem ennek visszajön a fele. De a tulaj részéről egyébként jogos, hogy nem akarja a bevételét lenullázni feleslegesen, a rezsit úgyis te fizeted, tehát a hatékonyságnövelés itt nem szempont.

@copywriter mit értesz osztrák költözés alatt?

Szomorú de én nem várok nagy esést... hogy miért?

Pár éve még 300-320 volt az Euró most meg 370.. pár év múlva meg lassan elérjük a 400ft-os "álomhatárt".

Keresleti torpanás várható akár a CSOK vagy Babaváró után, de jellemzően ez a réteg nem feltétlen a 20-45 m2-es panelokat kereste. Viszont ha megnézitek azokra is ugyanúgy kihatással volt minden.

Véleményem szerint annyit inflálódik minden (értsd kenyér, tej, benzin, autó, sütő) hogy arányaiban nem fog sokat csökkenni az áruk..max stagnál... európai viszonylatban még olcsók vagyunk..(keresetet ne nézd hozzá.)

Ha a tej ismét 100ft , a benzin meg 280 lesz, akkor valószínű a lakás ár is esni fog...de a fizetések is. 🙂

Legszomorúbb az, hogy míg a vállalatnál megkaptam a 7%-os "csúcs" fizetés emelést (átlag 3%) addig az életszínvonalamhoz tartozó kiadások több mint 10%-ot emelkedtek.. (étel, ital, benzin, hobby, különórák)

@balint

Arra gondoltál már, hogy a CSOK összege tulajdonképpen mennyit is jelent egy tranzakcióra vetítve? Ha kevesebb, mint egymillióra gondoltál, akkor jól gondoltad. Az nagyon távol van a 10-től...

Az én elméletem az, hogy a brutális (tervezett) forint gyengülést próbálják kompenzálni a CSOK, Babaváró és minden más támogatással. Statisztikában nagyon szépen meg lehet mutatni a kevésbé jártas rétegnek, hogy növekednek a magyar bérek forintban, csak amikor épp oda jutsz, hogy ingatlant kell venni, akkor rájössz, hogy mégsem. Játékpénzben/monopoly pénzben növekedik csak a fizetése az ország nagyrészének. Mi az ami viszont szent? A család. Tehát, ha ezt a forint gyengülést ellensúlyozó alibi támogatást családi köntösben adják el, akkor tudják, hogy kevésbé fog tudni bárki is belekötni (szégyellje el mindenki magát, aki a magyar családoknak rosszat akar!). Brilliáns kártyavár, amelynek a haszonélvezője a múlt generációja, elszenvedője a ma/jövő generációja. Kíváncsi vagyok mikor esik le többeknek is a tantusz, és vonulnak utcára az ellehetetlenülést felismerve.

@second-wave szerintem az 1990-es év minden szempontból nagyon speciális év volt, az azévi statisztikákból nem mernék semmi következtetést levonni.

@andriska Hogyan jött neked ki az a kazáncsere 600 ezerből? Én is most csináltattam és a kémény nálam is kb. 6 méter, de az anyagköltsége se jött ki 100 ezerből. Gáztervvel, kéményseprő szakvéleménnyel, meg mindennel együtt 1.5 milla volt a legolcsóbb árajánlat.

@matetoth

A csok okozta aremelkedesnel siman lehet szamolni multiplikativ hatassal.

Pl.: van harom lakas, mindharmat 10 millioert adjak veszik alapbol. Egy vasarlo kap 10 millio csokot, igy o mar ki tud fizetni 20 milliot. Az elso lakas eladoja a sajat lakasaert igy 20m t kap, igy a kov lakasat mar szinten 20 ert tudja megvenni. Termeszetesen ez egy egyszerusitett pelda, nem fog a teljes 10 millios osszeg beepulni a lakasarakba, de a lenyeget bemutatja.

@hnlmdy Szerintem egy egyszerűsített kazáncseréhez nem kell pl. gázterv. A 600 persze nekem is "túl" olcsónak tűnik.

@balint

ha érdekel a forrás, akkor keress rá: a CSOK 10 millióval emelte az árakat, mert Miklós kivette a hsz-emből. :/

@d

persze, sőt egy csomóan nyakukat törik, hogy párszázezer állami támogatást felvegyen a 40 milliós lakására... Kérdés, hogy elhiszed-e, hogy ez a támogatás összegének 20-szorosa-e. Meg ugye elhelyezkedési eltérések is vannak, a 90nm-es lakás lehet más piac, mint a 40nm, ez nem feltétlen kis hatás.

2006-os Saunier Duval Therma Plus kazánunk van, de társasházi kéménybe kötve, gondolom ott kell valami átalakítás. Ez kompletten tartalmaz mindent, nyilván a szerelő cég hasznát is az alkatrészeken. Akik számlát adnak, online CRM rendszerből letölthető módon, a kazán kapott egyedi QR kódot a szereléshez. Szóval nem feketén csinálják ők sem. Az árrés gondolom itt is megszokott, az autószerelő is fél áron kapja az alkatrészt az Unixtől, amit nekem a szervizdíj mellé teljes árasként ad el.

Amúgy min kell csodálkozni, felújítós FB csoportok tele vannak történetekkel, hogy 15-20 méter kerítés elkészítésénél 1M-os munkadíjat adtak a szakik, plusz az építőanyag ára. Most semmi sem drága, mert az állam (mi, adófizetők) a felét álljuk.

@promontor

@hnlmdy

Tavaly a kollégámnál tönkrement a gázkazán, csere újra: gázkazán, terv, engedélyezés: 800e

Most a szüleim beköttetik a gázt, utcán a csonktól: kombi gázkazán 330e, caklipakliezzel együtt a komplett bekötés 1.6 m. (ennek a fele most elvileg visszajön)

@andriska Hol találtál kb 620e-ért kazáncserét? Nekem is kellene cserélni a turbós kazánomat. Kéménycsere, papírozás, minden kellene. Nekem még 6m kémény sem kellene, kb 3-4 méter elég lenne.

Köszi,

Zsolti

Én azt nem értem, hogy az első fidesz kormánynak volt egy jó húzása, a támogatott forinthitel.

Az is vitte fel az árakat, de simán kaptunk kőművest akkoriban, persze voltak lehúzós vállalkozók, akik 35m-ból akartak felépíteni 100nm ház + 60nm melléképület (vidéken), amit végül telekkel 22-ből megcsináltunk úgy, hogy egy brigád tető alá hozta a házat meg a garázst, utána kellett csak egyedi szakikat keresni a belső munkákra.

Brutálisan nagy különbség, 2001-ben. Emlékszem kérdeztem a kőművest, akivel jóban is voltam, hogy adjak pénzt a következő ütemre és mondta, hogy ne hülyéskedjek, most kapott 1 milliót tőlem, az rohadt sok, elég lesz még sokáig, majd szól. 🙂 Milyen szép lenne hasonlót hallani mostanában.

Miért nem lehetett az eszement hülye szabályozások helyett új építésre újra adni támogatott hiteleket? Jól működő konstrukció volt, de fel akarták újra találni a meleg vizet.

a rendszerváltás után mitől esett be 10 évig az index?

Magas infláció, magas hitelkamatok, magas munkanélküliség. Külön-külön is ingatlan-áresést okoz, együtt meg különösen.

@matetoth

Attól még növelheti 10 millióval a CSOK az ingatlanárakat, hogy egy eladott lakásra átlagosan 1 millió alatti CSOK összeg jut.

Ez tisztán kereslet-kínálat függvénye. Ha CSOK támogatásra nem jogosult akar ingatlant akar venni, akkor legalább annyit kell fizetnie mint a CSOK-ra jogosultnak. Az utóbbinak pedig 10M-val nőtt meg a vásárlóereje (a CSOK és babaváró hitelekről nem is beszélve). Viszont ez a +10M nem fogja garantálni hogy az ingatlanok többségét CSOK jogosult veszi meg, tehát a statisztikába belefér az egymillió alatti összeg. A valóság persze sokkal bonyolultabb, csak a hatásra akartam rávilágítani.

Sziasztok!

Kedves Kiszámoló!

Nemrég visszanéztem a régi Akadémia videókat, ahol arról beszéltél, hogy NE vegyél fel hitelt, ha 4M önerőd van és 15M hitelre lenne szükséged. A 15M önerőre a 4M hitel mehet.

Nos ezzel az a baj, hogy az átlag dolgozók (legyen mondjuk alkalmazott, de kellemesen magas bérrel), aki még TUDATOS is volt a pénzügyeit tekintve, megfogadva afenti tanácsot, az életben nem érte utól a lakásárakat (lásd 2016->2020 ingatlanárak emelkedése). Egyszerűen nem lehetett annyit félretenni, ahogy a 40 éves panelek drágultak.

És miért dárgultak? Mert az átlag vagy alacsonyabb keresetű népek bizony mit csináltak? Volt 4M önerő és felvettek 10M hitelt. Aztán amikor a lakások 20M felé jártak, akkor a 4.4M önerőre felvettek 16M hitelt. Aki meg kuporgatta a pénzét, csak tátott szájjal nézte, hogy az okos pénzügyeket követve soha nem fogja utolérni az árakat...

Kiszámoló Akadémia 1. előadás 1. rész - felirattal

https://youtu.be/vgnlSwmUdQA?t=1951

@zseton

Lehet, hogy élete üzletét csinálta az, aki 2013-16 között vett lakást, vállalva a kockázatot, hogy csődbe megy, ha jön egy újabb válság, de ugyanúgy élete bukását csinálta az, aki 2007 végén vett. Miklós többször is elmondta a cikkjeiben, hogy a piacot nem tudod időzítéssel megverni (mármint tudatosan nagyon nehéz jól időzítve befektetni), annyit tudsz tenni, hogy diverzivikálsz, kevesebbet költesz, stb.

És mindig lesznek, akik megveszik a 30 milliós lakást 10 milliós babaváró + 10 millió CSOK + 5 millió személyi kölcsönnel + 5 millió családi segítséggel, de ettől még nem biztos, hogy mindenkinek ezt kell tennie.

@zseton

Persze kérdés, hogy a kövi 1-2 évben felmegy a kamat, elvesztik a munkájukat, akkor a részleteket továbbra is tudják majd fizetni ezek az emberek vagy utcára kerülnek?

@zseton

Ezt magyaráztam a bitcoin hívőknek is a r/Kiszamolo-n, hogy az, hogy utólag tudjuk, hogy az járt jól, aki sokat kockáztatott és nyert, az nem azt jelenti, hogy jó döntés volt. Adott pillanatban kell mérlegelni az előnyöket, kockázatokat. Még nagyon magas várható érték esetén sem biztos, hogy megéri kockáztatni, ha nem vállaljuk, hogy jelentéktelen, mondjuk 5% eséllyel mindent bukunk, akár utcára kerülünk. Ezt persze mindenkinek magának kell eldöntenie. De az, hogy bejött az egyik döntés, az sem jelenti azt, hogy a múltból nézve annak pozitív volt a várható értéke, szélsőséges példa, lottón is lehet nyerni és utólag osztani az észt, hogy de okosak voltunk.

@zseton majd 5 meg 10 év múlva gondolj vissza erre a hozzászólásodra. Addig is élj tovább józanul, tudatosan.

Elég mélyen voltak az árak, de ettől még nem tartom reálisnak ezt az emelkedést.

A hiteleket több mint 1 éve nem kell fizetni, biztos lesznek eladások amikor véget ér a moratórium. Az albérlet árak kicsit csökkentek, lehet venni MÁP-t, kripto és tőzsdepiac is egyre népszerűbb, ezek mind elveszik a befektetők kedvét az ingatlanpiactól.

Azt meg nem hiszem el, hogy ennyi pénze van az átlag embereknek, akik első lakásukat veszik. A többség havi 100e-t nem tud félretenni, és havi 100e esetén is 20 év egy kis panellakás árát összegyűjteni Bp-n, amiben nem biztos, hogy 20 évig szeretnék lakni. Írta itt valaki, hogy sokszor csak eladják a túlárazott lakást és így tud venni egy másik túlárazottat, ebben is van valami...

Átlag hitel futamidőről, moratóriummal élők arányáról van megbízható statisztika? Úgy gondolom a többség ész nélkül veszi fel a hiteleket, nem számít semmi, lakás az kell.

Csokkal kapcsolatban nekem vannak bajaim.

Bevállalod a gyereket előre (2 főt), nézzük csak (70 millós ház) - nem pontosak a számok, csak közelítő:

10 millió babaváró

2,5 CSOK támogatás

10 millió CSOK hitel

(tegyük fel a többi önrészt)

telnek az évek gyerek nem jön:

Babaváró 5 év múlva 1,7 millió azonnal visszafizetendő, maradék hitel magas kamattal ketyeg tovább

CSOK 8 év múlva: támogatás 60 napon belül visszafizetendő, CSOK hitel kedvezmény 60 napon belül visszafizetendő, 3,5 millió ÁFA kedvezmény visszafizetendő, 2,8 millió illeték kedvezmény viszafizetendő (szerintem e kettő utóbbi kamattal növelve), tehát becslésem szerint 10-15 millió azonnal, utána rendes hitelként megy tovább a hitel rész

Ha csak egy gyerek sikerül, akkor mondjuk nem tudom mi van az ÁFÁ-val és illetékkel, de úgy is lesz visszafizetendőd

lesznek is érdekességek, persze az akkori kormány lesz a hibás

"...az átlag dolgozók (legyen mondjuk alkalmazott, de kellemesen magas bérrel), aki még TUDATOS is volt a pénzügyeit tekintve, az életben nem érte utól a lakásárakat..."

Hiába tudatos valaki, ha autóra elszór havi 50.000.-Ft-ot (amortizációval együtt), 25.000.-Ft-ot cigire, majd alkoholra 15.000-t.

Szorozd be kettővel (a feleség másra költ, mert ha már a férj is költ, ő miért ne.). Máris mínusz 180.000.-Ft/hó.

A legújabb divatőrület az IQOS cigaretta, amit a WHO semivel sem tekint egészségesebbnek, mint a normál cigit (csupán a kátrányt nem szívod el) viszont édespám stroke-ot kapott tőle. De ez nem számít, kapkodják, mint a cukrot.

Elnézve az EU országok ingatlan árait, Magyarország nem lóg ki túlzottan (csak enyhén) felfelé. Játszottam kicsit a többi ország görbéivel is (A Miklós által megadott forráson ki/be lehet kapcsolni az országok grafikonjait).

Azt látom hogy ezek a reálár változások minden ország saját valutájában értendőek. A magyar 175%-unkat elosztom az elmúlt 6 év 20%-os forintgyengülésével (közös euró alapú nevezőre hozom a többi országgal), és máris belesimulunk a portugál - horvát - szlovák - lengyel - görög - spanyol mezőnybe, ahol EUR-ban mérik az ingatlant, és ők is 125-140% között drágultak.

Eddig én is azt hittem hogy lufi van nálunk, de ez segített helyretenni kicsit -> mégsincs lufi, vagy nem jelentős.

A 2015-ös bázis egyébként szerint elfogadható, mint egy viszonylag egyensúlyi piac, ahol sem túlzott túlértékeltség, sem alulértékeltség nem volt jellemző.

Én arra leszek kíváncsi mi lesz a moratórium után. Sok munkahely megszűnt a covid alatt, plusz közben a világ sem állt meg, hiába forognak a vírus körül a hétköznapok. Sokan neheztelnek a CSOK-ra, akik eddig kimaradtak belőle, vagy tudatosan nem akartak vele élni (köztük párommal én is), mégis szeretnének ingatlant és emiatt van rajtuk plusz teher (első előtt álló 30-as pár). Viszont ez az időszak mutat rá a CSOK hátrányaira is. Legjobb példa erre most nekem Ózd. Két multi lelépett és már a város a legnagyobb munkáltató. Ott most nehéz lehet annak, aki ott a környéken élt vele. (Mennyivel egyszerűbb lenne, ha "csak" a banknak lógsz és nincsenek extra CSOK-os megkötések...). Lehet máshol nem ilyen drasztikus a munkahely kérdés, de ha további munkahelyek szűnnek meg, lehet sok CSOK-osnak kell majd olyan megalkuvást kötnie, amit nélküle nem kellene. Remélem nem így lesz.

Nálam így jöttek ki az árak: Bosch Condens 3000 kombi kazán + iszapfogó=307k, Kémény bélés anyag=63,5k+ÁFA, szerelési anyagok=20k+ÁFA, szerelési díj (kazán+kémény)=120k, beüzemelés=49k, kéményseprő=15k, gázmű jegyzőkönyv 15k.

Amire rosszul emlékeztem, hogy ugyan 6 méter a kémény, de az ajánlat csak 3 méter béléscsövet tartalmaz, mert csak a kazán bekötési pontjától kell számolni. És ez még csak ajánlat, remélem a vége is ennyi lesz (20 éve ismerem a szakit, úgyhogy nagy eltérésre nem számítok). Meg persze ez egy egyszerű eset, minden a helyén van, nem kell sem gáz, sem víz, sem fűtés oldalon változtatni, "csak" feltenni a kazánt és rákötni mindent. Ahol nem írtam +ÁFA-t, ott bruttó ár van (vagy KATA miatt 0% ÁFA). Gázterv pedig nem kell ehhez. @zsolti: pécsi vagyok, ha esetleg errefelé kell, akkor tudok segíteni.

Zabalint: Te is pókereztél? A várható érték kifejezést ott használják gyakran.

Amúgy a grafikont annyira nem értem. 1996-ban vettem egy panel lakást 2,3 millióért, és 1998-ban adtam el 6,8 millióért. Ott volt egy bitang árrobbanás amit nem érzékelek a grafikonon.

@g ” Eddig én is azt hittem hogy lufi van nálunk, de ez segített helyretenni kicsit -> mégsincs lufi, vagy nem jelentős.”

Az nem lehet, hogy attol mert hasonlo a dragulas itt mint egyeb EU orszagban az azt is jelentheti hogy itt is meg ott is lufi van? (Bar definicio szerint a lufi az ami mar kidurrant. Addig csak tularazott lehet vmi) Egyebkent pl. Nemeto-ban a Bundesbank az itteni nagyvarosokra atlag 40% tularazottsagot mond.

2 éve cseréltettem gázkazánt, kb 6 méter cső kellett a kéménybe. Kazán ~300k, munkadíj kb 100ezer, végösszeg ~1.1m. 😀

Nincsen lufi az ingatlanpiacon, tökéletesen követi a fundamentumokat.

Az ingatlan egy eszköz (asset). Mint minden eszköznek, az ingatlannak is a jövőbeli nettó cashflow diszkontált értéke adja meg az értékét. Részvényeknél ez az osztalék, ingatlannál a lakbér.

Ahogy az a cikkben lévő ábrán is látszik a lakbér nem változott kiugróan. Külső tényező, kereslet-kínálat határozza meg.

Csakhogy a kamatok nullán vannak, ezért a diszkontráta is rettentő alacsony, azaz magas árat kapunk.

2007-es hozamgörbe szerint 1 angol font járadék olyan 25 fontot ért, 2018-ban olyan 78-at!!!!!

Nyilván a magyar helyzeten a CSOK is dob, torzít.

Kamatemelés nagyot segítene. Lesz? Japánban volt?

Másik megoldás a kiadás megadóztatása. Lesz? A Fidesznél van rengeteg ingatlan (lásd Varga, Novák). Lesz?

"de ugyanúgy élete bukását csinálta az, aki 2007 végén vett."

Miért is járt rosszul aki vett egy lakást pesten 10millióért, ami most ér 30-35öt és közben ha üzleti céllal vette ki volt adva átlag 100.000ért?? Illetve ha benne lakott nem fizetett bérleti díjat. Netán ha azért vette hogy ne vidékről, pest megyéből járjon be akkor naponta rengeteg időt megspórolt magának utazással, üzemanyag költséggel. Esetleg ha fiatal volt élvezte a belváros előnyeit az anyagi előnyök mellett.

@g Amiről te beszélsz az a külföldi befektetők szemszöge, ők nézik EUR-ban a lakásárakat. Van egy hírem: a legtöbb magyar ember forintban kapja a fizetését, és forintban is méri az emelkedést. A 2015-ös bázis helyett én 2016Q4-et, vagy 2017Q1-et választanám.

aztán ahogy nyitunk, lassan a hitelmoratórium is véget ér, vajon lesz hatása az árakra?

telex.hu/gazdasag/2021/04/08/1-4-millioba-kerult-egy-lakashiteles-nonek-hogy-elt-a-hitelmoratorium-lehetosegevel

Nincs lufi? Attól, hogy más országban is ugyanez a helyzet, attól még lehet lufi, nem? 🙂

Én azt nem értem, hogy ki tudja ezt megfizetni.. Nyilván csak a nem tudatos vásárlók csókkal és babaváróval, mert én átlagkereset fölött egy picivel nem érzem úgy, hogy jó vétel lenne megvenni egy 30 millás panelt..

Micsoda "meglepetés" for érni sokakat a moratóriummal kapcsolatban:

telex.hu/gazdasag/2021/04/08/1-4-millioba-kerult-egy-lakashiteles-nonek-hogy-elt-a-hitelmoratorium-lehetosegevel

Számomra valami nem kerek. A 2007-2020-as időszakot nézve az MNB országos lakásárindex 36%-ot (kb. 40 egységet) emelkedett, míg az Eurostat 84%-os (kb. 80 egységnyi) növekedést jelez Magyarországra. Feltételezve, hogy az MNB forintban, az Eurostat pedig euróban számol, még jobban ellentmondásos a két ábra, hiszen a forint gyengülése miatt euróban kifejezve kisebbnek kell lennie árnövekedésnek. (Bő 40 százalékot gyengült a valutánk ez idő alatt.)

Egy cikk, arról hogy tényleg csak az vegyen fel hitelt és annyit amennyit tud fizetni akkor is ha válság van.

telex.hu/gazdasag/2021/04/08/1-4-millioba-kerult-egy-lakashiteles-nonek-hogy-elt-a-hitelmoratorium-lehetosegevel

Viszont, ha van elég pénze az embernek és biztos hogy tudja a hitelt fizetni akkor érdemes hitelt felvenni, ugyanis az infláció az neki fog dolgozni ám...

A cikkben említett delikvensnek nagy valószínűséggel nagyon nem volt...

a profi:

ne szerintem éppen amit Te írsz nem éri meg (amelett, hogy van kiadott lakásunk): vegyél egy 30 millios lakást (mondjuk kb 50 nm XIII kerület a paneles részen).

Ennek alternatívája, ha veszel MAP+-t ugyanezért az összegért. Ekkor a bevételed 1,5 millió Ft, havi 125 000 Ft. Ha csak ezt a bevételt el akarod érni, akkor minimum 145 000 Ftért kell kiadnod (feltéve ha adózol), ami kb reális, de itt jön a nagy DE: a MAP+-on nincsen semmi kockázatod (jó államcsőd, de akkor már mindegy), viszont a lakáson lehet: nem fizet a bérlőd, nincs bérlőd mondjuk 1-2 hónapig (tudom gyorsan lehet most bérlőt találni), csőtörésed van és eláztatod az alattad lévő fotóboltot, aki követeli a kár megtérítését (saját eset, de volt biztosításunk szerencsére). Szóval épp CF alapon nekem nagyon kérdéses, hogy megéri e.

hemond:

A számításokból mindig kimarad valami. Például a lakásárak emelkedése, nyilván nem az utóbbi 3 évben hanem 10-20 éves távlatban. Erre még jön a bérleti díj, amiből levonod a költségeket. A lakásárindex szerint a lakás ára 100-ról 360-ra nőtt 20 év alatt, ugyanez állampapírban neked most 260 lenne 20 év alatt. Önmagában a lakás megléte 20 év alatt többet hozott mintha állampapírba raktad volna, úgy hogy nem adod ki sem, és nem is újítod fel. De minden költséget belevéve (felújítatlan lakás kevesebbet ér, közösköltség+rendszerhasználati díjakat fizetve) sem valószínű hogy rosszabbul jössz ki, valószínűleg így is pluszban lennél.

Nyilván ez meglévő lakásra vonatkozik, ha vásárolsz annak plusz költségei vannak, de akkor is jóformán kizárt hogy ne lenne pluszos ha kiadod. Állampapír kényelmes, likvid, kisebb a kockázat, nincs meló vele. De kevesebbet is hoz jóval.

Treil: tudom, viszont én úgy számolom, hogy a lakás ára annyit emelkedik mondjuk 10-20 év alatt, hogy a különbözetet kb. rá is kell költened felújításra, hogy ki tudd adni, persze a lepukkantabb lakást is ki tudod adni, de lehet olyan bérlőknek, akiknek nem akarod kiadni. 🙂

Egyébként ami még érdekes, hogy ha nem lenne MAP+ vagy prémium állampapír, akkor biztos sokkal jobb a lakás kiadás, ez meg nem régóta van és nem tudjuk meddig lesz.

Mindenesetre nekem mindig az jut eszembe, hogy ha annyira nagy üzlet lenne, akkor biztos lenne olyan befektető, aki mondjuk ezres nagyságrendben, direkt kiadásra építene lakásokat, de én itthon ilyenről nem tudok, németeknél meg van bőven.

Mondom a fentieket tényleg annak fényében, hogy van kiadott lakásunk, amit nagyon jókor 2012-ben vettünk, és nagyon jó bérlőink vannak, de ha belegondolok, hogy most fel kellene újítanunk már lassan, már előre félek