Károly abban a szerencsés helyzetben van, hogy egy komolyabb vagyonnal rendelkezik a nyugdíjas kor küszöbén. Mivel azonban nem ért a pénzhez és nem is akar, úgy döntött, hogy egy életjáradékot vásárol az egyik biztosítótól.

Ennek lényege, hogy befizetsz egy nagy összeget és ezért a biztosító azt vállalja, hogy ameddig élsz, havonta kapsz mondjuk havi 400 ezer forintot, történjék bármi is a világban. Ha viszonylag fiatalon meghalsz, akkor a biztosító járt jól, ha 120 éves korodig élsz, akkor te.

A biztosítási ügynök egy másik ajánlatot is készített, egy unit linked biztosításba tettette volna a pénzt.

Károly ehhez kért segítséget, hogy mondjak véleményt a két lehetőségről, melyiket válassza. Vonzó számára a sírig tartó biztonság, de az sem volna baj, ha a gyerekeire is tudna hagyni valamit a halála után.

Az ügynök szerint a unit linked biztosítás évi átlag 5%-ot nevetve hoz az infláció felett.

Azt már nem mondta meg, hogy az életjáradék milyen százalék mellett kamatozik, de viszonylag könnyű kiszámolni. Statisztikai átlagban Károly még 17 évig fog élni, eltekintve a módosító tényezőktől. (Erről cikk itt.)

Ha 20 évig fog még élni, akkor 1% hozammal számolt a biztosító, ha 25 évig, akkor 2,45% a nettó hozam.

Ez messze elmarad a unit linked biztosításnál ígért hozamoktól, de ez természetes, a biztosító nem fektethet kockázatos dolgokba, ha biztos fizetnie kell évtizedeken át, valamint a kockázatát is be kell áraznia, ha sokáig élne az ügyfél és az ügynököt is fizetni kell valamiből.

A kérdés az, melyiket válasszuk? A magas hozamú unit linked biztosítást, vagy az életünk végéig tartó biztonságot?

Kezdjük a unit linked biztosítással. A MABISZ honlapján megtudjuk, hogy a szóban forgó unit linked biztosítás éves költsége 2,57%. Vagyis az 5% feletti hozamhoz 7,57%-os valódi hozam kell. Ha infláció feletti hozamról beszélünk, akkor pedig ennél is sokkal több.

Felmerül a kérdés, mit is kapunk ezért a nem kevés költségért cserébe? (100 millió forintonként 2,6 millió forint évente évről-évre.) Milyen előnye van ennek a konstrukciónak egy befektetési alaphoz képest? Sőt, egy költségmentes állampapírhoz vagy egy 0,1-0,5%-os ETF befektetéshez képest? Miért dobunk ki az ablakon több tízmillió forintot felesleges költségekre. Ebben a cikkben el tudod olvasni, mennyit számít évi 1-2% plusz költség.

Miért jobb egy biztosító 15 alapjából választani. mint 1700 fajta ETF közül?

Sőt, a bónusz kérdés, hogyan tudnánk egy ilyen biztosításból havonta pénzt kivonni, hogy azt feléljük?

Ez a termék egyáltalán nem alkalmas az adott célra és a beígért 5% feletti reálhozam a költségek után is inkább tudatos ferdítés, mint elérhető hozam. (Az elérhető reálhozamokról itt írtam nemrég.)

Vajon az életjáradék lenne akkor a jó megoldás?

Az alacsony hozam ellenére nagyon vonzó a kiszámítható életjáradék, életünk végéig havi 400 ezer forintot kapunk, nem kell aggódni, mi lesz, ha esetleg túl sokáig élünk. Ez a biztonság szinte minden pénzt megér.

Károly egy dolgot nem vett figyelembe, mint oly sokan mások sem.

Ezt a dolgot pedig úgy hívják, hogy infláció.

Hiába kapunk havi 400 ezer forintot fixen, ha az évről-évre kevesebbet ér.

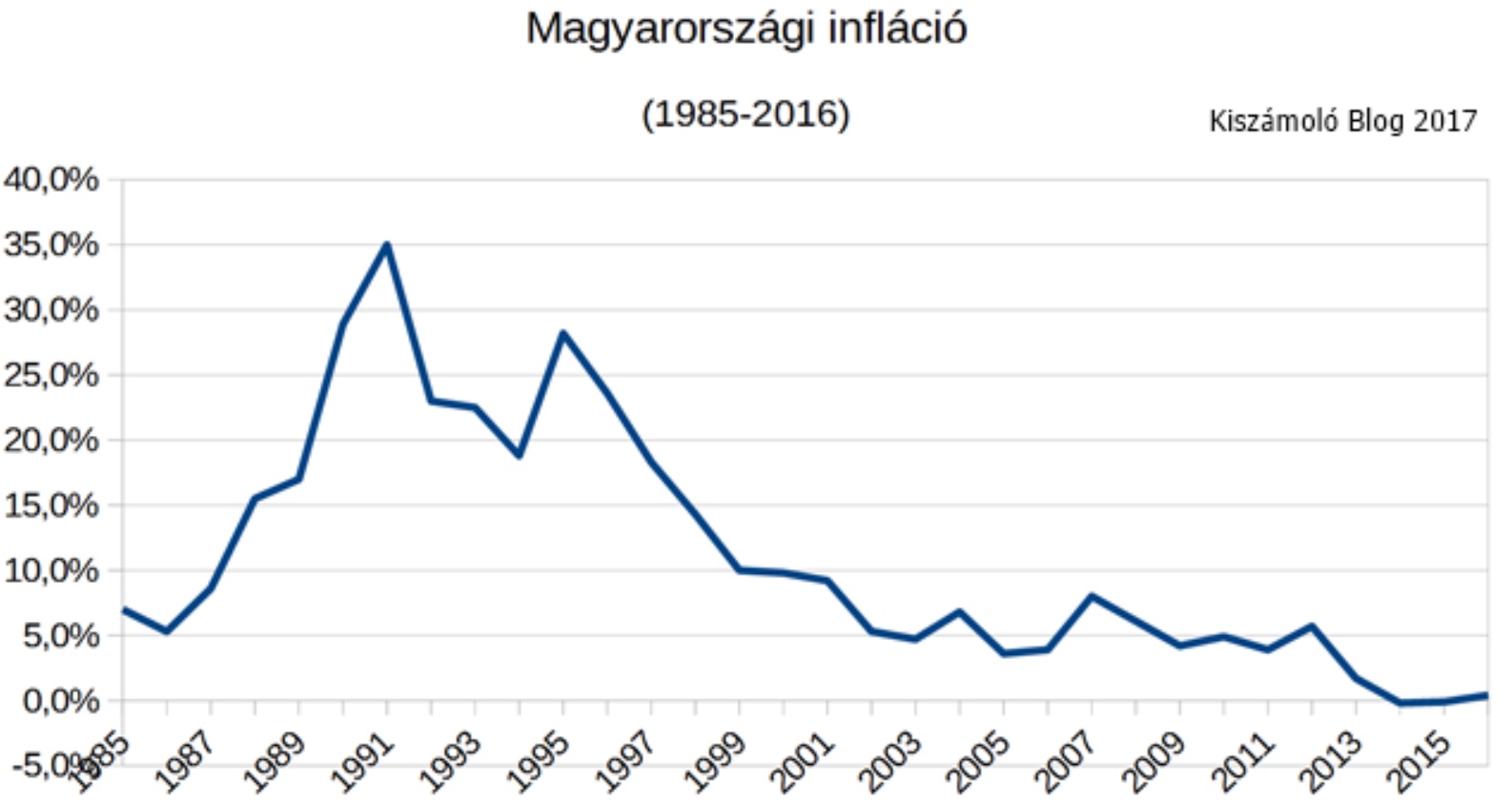

Ha csak szerény évi 3% inflációval számolunk (ennyi az MNB inflációs célja), akkor a havi fix 400 ezer forintunk 20 év múlva már csak 217 ezer forintot ér mai értéken, 25 év múlva pedig csak 186 ezer forint lesz a vásárlóereje a havonta elkölthető összegünknek.

S ez még a jobbik eset, ha folyamatosan csökken a pénzünk vásárlóereje.

Rossz esetben egy három-négy évig tartó 10%-os inflációs ráta azonnal radikálisan csökkenti a pénzünk vásárlóértékét.

Emlékeztetőül a magyar infláció alakulása az elmúlt 30 évben:

Bár Károly a biztonság miatt venne életjáradékot, igazság szerint éppen ezzel vesz egy hatalmas kockázatot a nyakába. Teljesen ki lesz szolgáltatva az inflációnak, ami akár radikális mértékű is lehet a következő években, vagy évtizedekben. (Ne felejtsük el, több évtizedről beszélünk Károly esetében. 1970 és 2016 között még a dollár inflációja is évi 4% felett volt, nem hogy a forinté.)

Károlynak is azt mondtam, hiába akarja lerázni magáról a felelősséget, nem tudja megúszni, hogy megtanulja a befektetés alapjait, mert egyébként csak hamis biztonságérzetet fog vásárolni méregdrágán és évek múlva fog rájönni, hogy rossz döntést hozott.

Tanulni kell a pénzügyekről, különösen ilyen nagy összegnél. Cikk: Ideje tanulnod.

Egyébként Károlynak egy halasztott fizetésű életjáradékra lenne szüksége, sajnos ilyen idehaza nem elérhető. Ez úgy működik, hogy befizetsz egy kisebb összeget a biztosítónak mondjuk 60 évesen, ezért cserébe azt vállalja a biztosító, hogy 80 vagy 85 éves korodtól halálodig fizeti neked életjáradékot. Ezzel be tudod magad biztosítani, ha túlélnéd a megtakarításaidat. Talán egyszer idehaza is lesz ilyen termék.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Ha az infláció zavarja, csinálja a konstrukciót euró alapon!

Bár továbbra se látom, mitől jobb megoldás ez jelenleg, mint PMÁK-ot venni az összegből és apránként kivenni. Utóbbival nyilván foglalkozni kell, de legalább a bevallott inflációval kamatozik a pénzed.

" Talán egyszer idehaza is lesz ilyen termék"

Szerintem volt már ilyen, a Dimenzió Halasztott kezdetű nyugdíjkiegészítő biztosítás.

Aztán csináltak belőle egy önkéntes nyugdíjpénztárat más néven, némi korlátozással, végül a közelmúltban kinyírták és most a CIG kapja meg a még ott maradt ügyfeleket.

Valoszinuleg keveseket erint. Egy ideig a nemet allamnak dolgoztam es a munkaadom a netto keresetembol egy kisebb osszeget minden honapban levett amolyan allami magannyugdijpenztari befizetesre. Mivel nem dolgozom mar ott, megvan a lehetosegem, hogy mostantol a nyugdijbavonulasig ide is megtakaritsak. Azt az ajanlatot kaptam, hogy fizessek mostantol 32 evig 100 eurot, hogy majd nyugdijaskent kapjak 100 eurot havonta. Ez csak nekem nem eri meg: ha 32 evig minden honapban egy ETF-be rakok 100 eurot, es utana kiveszek 100-at havonta, 99 eves koromig vehetem ki azt a penzt, amit most befizettetnenek velem. Es igen, az inflacioval nem is szamoltam meg. Szoval jobban megeri ha az ember a sajat kezebe veszi a megtakaritasait!

gondolom olyan biztosítás sem létezik, aminek a KIfizetés (járadék) része mondjuk inflációval indexált? (cserébe akár a szemérmetlenül nagy befizetett összegért, megfelelő kockázat beárazásával). Károlynak akár ez is megoldás lehetne. Elvileg a biztosítónak sincs rajta kockázata, ha igaz [lenne] amit mondanak hogy a unit-linked infláció+5%ot simán hoz, akkor a maradékot így is úgy is megkapják, csak idő kérdése (eltekintve attól az esettől ha Károly mondjuk nagyon nagyon sok ideig élne, de ezt be tudták árazni a sima termékben is).

Károly sétáljon be a MÁK-ba, és vegyen PMÁK-ot. Tegyük fel, hogy van 100 millája, akkor érdemes sietni, mert naponta úgy 11 ezer Ft kamatot bukik, amíg be nem megy.

Aztán megbeszéli kezitcsókolommal, hogy mikor jöjjön legközelebb, felírja a naptárába, aztán akkor évente egyszer ismét bemegy, lecsökkenti a következő évre elköltendővel, azt átutalja a normál számlájára, a többi hozamot befekteti a MÁK-ban, és meg is van.

Gyerek majd örököl, és belefér, hogy évente taxival elmenjen a MÁK-ba, és elintézze.

Biztosítási ügynök meg majd keres máshol palimadarat.

@Átvernek: "Bár továbbra se látom, mitől jobb megoldás ez jelenleg, mint PMÁK-ot venni az összegből és apránként kivenni." szerintem azért, mert a PMÁK egyszer elfogy, akár előbb is, mint amíg a kérdező él.

A biztosítást halálig fizetik, itt a biztosító kockázata, hogy már a befektetett pénzből nem futná az életjáradékra. Persze ezt a kockázatot meg is kell fizetni, ezért kisebb a hozam.

Tudtok ajánlani olyan biztosítást, ami kifejezetten arra szolgál, hogy ha megszűnik a munkahely, akkor x ideig fizetik a fizetésed nagy részét?

Valami jó ajánlat kellene,ami jelenleg elérhető.

Ha az úriember nem akar a pénzügyeivel semennyit foglalkozni, akkor vajon honnan lett a kisebb vagyon? Lottó?

A kérdés az, mekkora a vagyon a vágyott "nyugdíjhoz" képest. Ha elég jelentős, tehát nincs szüksége a hozamra az igényeihez, akkor tényleg jó az állampapír. Minimális haszon, minimális kockázat és időráfordítás.

tomzol, az önsegélyező pénztárakról már többször volt szó a blogon, pl. Izys-nél itt találsz róla infót: onsegelyezo-penztar.izys.hu/szolgaltatasok/jovedelem-es-egzisztencia-vedelem/allaskeresesi-jaradek-es-segely-kiegeszitese

Érdekes ez a halasztott fizetésű életjáradék, fha majd egyszer megjelenne egy ilyen a magyar piacon kérlek jelezd itt a blogon, meg kicsit mutasd is be a terméket, mert felkeltetted az érdeklődésemet. 🙂

Ilyen "Károly" nincs is... 😀

Remek cikk. Gratula

Miért nem lehetett konkrét számot leírni mekkora pénzről van szó???

Mielőtt rohannék életjáradékot venni az összes nyugdíjra félretett megtakarított pénzből, érdemes végiggondolni, mi lesz, ha 20, 30 vagy 40 év után csődbe megy a szolgáltató?

Erre van valami garancia? Nincsen? 🙂

Részvényeknél / kötvényeknél / állampapíroknál sem raknék mindent 1 lapra....

Ha beüt egy masszív pl tőzsdeválság, ezek a cégek nem lehetnek érintve? Például a "befizetésekből" nincs részvény, kötvény stb kitettségük? Valamiből gondolom ki kell termelniük a kifizetéseket...

Nem lehet, hogy egy életjáradékra feltenni mindent hamis biztonságérzetet teremt?

@Rántott Csirkefarhát de. Mindez lehetséges.

A rossz hír az, hogy az életjáradékot ennek ellenére nem lehet nélkülözni, mert az egyén nem tudja felvállalni saját élettartamának kockázatát.

Azért találták ki az untig lesajnált állami nyugdíjbiztosítást, hogy ne egy-egy piaci szereplő sikerességén és tisztességességén múljon senki időskori megélhetése.

Én helyében ide adnám a pénzt nekem, én vennék neki ingatlanokat, kiadnám neki és többet hozna, mint bármelyik kamupapír és a végén meg a gyerekei öröklik az ingatlanokat. Egyszerű, mint a tojásrántotta.

@tip

Azért az állami nyugdíjrendszerrel sincsenek túl nagy elvárásaim. Sőt, ha választhatnék, visszakérném a befizetéseimet és viszontlátásra.

A hosszú élettartam tényleg kockázat, ami ellen érdemes védekezni. De nem hinném, hogy mindent egy lapra feltéve egy masszív életjáradék a legjobb módszer.

en.wikipedia.org/wiki/Longevity_insurance

"A hosszú élettartam tényleg kockázat, ami ellen érdemes." 🙂

@Rántott Csirkefarhát Lehet. És ki fizet, ha elspekulálja a megtakarításait a nyugdíjas, mielőtt járna neki az életjáradék? Vagy ha a longevity insurance szolgáltató csődbemegy? Szabadjon megjegyeznem, hogy pontosan ugyanazok az általad nagyon helyesen felsorolt problémák vannak vele, mint a "sima" életjáradékkal (ezek egymás speciális esetei, ott van az általad idézett remek cikkben is).

“A hosszú élettartam tényleg kockázat, ami ellen érdemes védekezni.” 🙂

"Vagy ha a longevity insurance szolgáltató csődbemegy?" - az állam is csődbe mehet

Mivel az életbiztosítás és az életjáradék kockázati szempontból inverzei egymásnak, ezért épp ezt a kettőt lehetne kombinálni. Mondjuk úgy, hogy 30-70 éves kora között fizet havi díjat az illető, aztán 70 felett életjáradékot kap utána, 60-ig meg életbiztosítasként is funkcionálna. Amit meg lehetne spórolni, az a kockázat beárazása, hiszen mondjuk egy egészségtelen életmód amennyivel drágábbá tenné az életbiztosítást, annyival olcsóbbá tenné az életjáradék biztosítást.

@tip

Felvetéseid nagyon is reálisak.

Viszont van az éremnek egy másik oldala is. Bár ahogy szokták mondani, a múlt nem garancia a jövőre, érdemes megnézni mit tudtak a részvények illetve kötvények az elmúlt közel 100 évben.

Erre található némi információ például Bengen William féle tanulmányban:

retailinvestor.org/pdf/Bengen1.pdf

en.wikipedia.org/wiki/Trinity_study

A mágikus szám a 4% és 30 év. @Kiszamolo, erről tényleg érdemes lenne egy külön cikket írni, szerintem számtalan hozzászólást, véleményt generálna.

A múlt statisztikái nem jelentenek garanciát a jövőre, főleg ha, alapvető tényezők is változnak.

Például 1971-ben Richard Nixon ideiglenesen 🙂 felfüggesztette az arany standardot:

youtube.com/watch?v=iRzr1QU6K1o

"I have directed Secretary Connally to suspend temporarily the convertibility of the dollar into gold or other reserve assets..."

@tip

Mondjuk épp azért gondolkodnak sokan azon, hogy miből éljenek meg nyugdíjas korukban, mert az állami felosztó-kirovó rendszer jövőjében nem bíznak. Ennek pedig azért van némi alapja...

Tomzol: OTP Mentőöv, Budapest Bank jövedelembiztosítás, ERSTE számlavédelem, de sajnos mindnél van felső határ, és egyiknél se túl sok.

@Laca Pont erre gondolta én is. Pár jó helyen lévő lakást venni, kiadni és még a havi bevétel mellett lesz örökségül hagyható ingatlan is.

@Ildikó70 @Laca

55 évesen más lakáskiadással foglalkozni, mint akár 75 vagy netán 90 évesen. Ha a gyereked nem lakik a közeledben vagy a lakás közelében (mert ugye 20 év múlva lakhat akár a világ másik végén is), akkor valakiben meg kell, hogy bízzál, különben másvalakik előbb-utóbb kisemmiznek. Az idősek becsapása a csalók egyik kedvenc módszere (lásd méregdrága ágynemű, edénykészlet, stb).

Random sétáljatok egyszer be a MÁK-ba, elég nagy számban joviális idősek intézik nyugisan az ügyeiket.

S amit mindenki elfelejt, a lakást éppúgy kell szervizelni, mint egy autót és legalább annyit rá is kell költeni.

Sokak fejében az ingatlankiadás annyiból áll, hogy havonta egyszer elmegyek a pénzért.

Az ingatlan az pont egy olyan vagyontargy, amit nem szeretnek orokolni. Szerintem nehez nala rosszabbat talalni ( persze nyilvan hasonlo ertekben), mondjuk kb elkerulhetetlen, ugyhogy nincs mit tenni vele.

Vagy ti mit orokolnetek szivesebben?

Egy 30 millios lakast valahol ( esetleg 1000km-re onnan, ahol lakni akartok?:)

30 millio kp-t egy bankban?

30 millionyi reszvenyt?

30 millionyi kotvenyt?

a 30 millios auto valoszinuleg rosszabb, de talan meg a 30 millionyi mutargy/ekszer is jobb mint az ingatlan.

A nyugdijas korra az ember csak azt teheti, hogy szetdiverzifikalja a megtakaritasait es nem esik abba a hibaba, amibe a szulei estek, hogy max. ingatlanban gondolkoznak.

En is majd fogok egyszer orokolni es egy lakas lesz, ami a mostani lakhelyemtol csak 950 km-re van. Meg lehet kopkodni, de a lakas arat kb. 4 ev alatt felreteszem, tehat nekem nem er olyan sokat es hogy oszinte legyek nem tudom, mit kezdjek vele. Eladni sajnalom, megtartani felesleges, mert nem fogok miatta utazgatni, a bp-i lakasomat is 2 ev utan neztem csak meg, hogy nem robbantotta-e szet az alberlo.

De az allamban sem bizom, pedig en kettonek is fizettem mar eddig, de egyiktol se varok sokat oreg koromra.

@Stanlee

Azért ne vegyél rá mérget, hogy külföldön fogsz megöregedni.... 😉

Fordulhat még a széljárás kint is 20-30 év alatt és lehet, hogy futva menekülsz vissza a lesajnált szülőhazádba.... amikor páros lábbal rúgnak kintről seggbe. Tudom most utópisztikusan hangzik, de hidd el sokminden megtörténhet még! Szóval csak óvatosan...

@realestate: nem sajnalom le Mo-t, azon kevesek koze tartozom, akik orommel jonnek haza, ha tehetem minden honapban jovok, amire csak tudom otthon koltom el a penzem. Azert van meg meg a bp-i lakas is, mert az idosebb korunkra gondolva legyen masodik lehetosegunk, ne csak Nemetorszag.

A helyzet itt is meg fog valtozni nem 3 de 1 evtizeden belul. En most arra hajtok, hogy kimaxoljam a lehetosegeket addig, amig nem kezd el romlani a helyzet.

@Stanlee,

"Eladni sajnalom, megtartani felesleges, mert nem fogok miatta utazgatni, a bp-i lakasomat is 2 ev utan neztem csak meg, hogy nem robbantotta-e szet az alberlo."

miért nem kérsz meg a családból valakit, hogy intézze ezt (havi ránézés)?

most gondolj bele, hogy arra mégy haza: be sem tudsz menni, mert több mint 1 éve valami hamis papírral eladták a lakást..

Túlvariáljátok szerintem ezt az egészet... Számításaim szerint "Károly" bőven 100 milla feletti összeget készül eltapsolni. Ha mondjuk rászánja Miklós díját, akkor valszeg össze lehet neki rakni egy olyan portfóliót, amiből tisztesen sőt, JÓL megél.

Becslésem szerint a tényleg gondtalan öregkorhoz, a szociológiai gazdagsági szint, vagyis az kb 1 millió USD körüli tiszta pénzügyi vagyon kell, de ennek a harmadából is azért tisztességesen el lehet éldegélni.

@L70 Ha ilyen idős lennék, és én magam nem akarnék/tudnék már ezzel foglalkozni és a gyerekeim a világ másik végén élnének akkor valószínűleg ingatlanközvetítőn keresztül adnám ki a lakásom - igaz bennük is meg kell bízni és ők is átverhetnek. Egy rendes közjegyző előtt írt szerződéssel talán kevésbé.

Az én gyerekeim is külföldre készülnek, valószínűleg a mi házunk ára szinte semmit se fog érni. Egyébként éppen ezért nem nyitottunk most LTP-t kedvezménnyel, pedig nagyon sokat gondolkodtunk rajta. De ha nem veszünk lakást, akkor az állami támogatás ugrik, anélkül meg a legrosszabb ajánlatok között van a piacon.

"Becslésem szerint a tényleg gondtalan öregkorhoz, a szociológiai gazdagsági szint, vagyis az kb 1 millió USD körüli tiszta pénzügyi vagyon kell, de ennek a harmadából is azért tisztességesen el lehet éldegélni."

ez nagyon relatív, mondjuk ha valaki be szeretné járni a világot nyugdíjas korában akkor lehet hogy ennyi kell. van aki csak annyit szeretne hogy közel legyen az unokáihoz és minél többet lehessen velük. ahhoz meg ugye nem kellenek százmilliók.

@Ildiko70, ezért kell Fundamenta hozamlesőt nyitni az ackiós Erste helyett, ott áll. tám. nélkül is 3% a betéti kamat, ami már nem olyan rossz a mai kamatoknál, főleg, hogy ebből kamatadót sem vonnak, így ha nem lenne lakáscél, akkor sem volt annyira rossz a befektetés.

B. opcióként, ha nem kell a gyerekeknek lakás, akkor elköltheted az LTP-t állami támogatással a saját házatok korszerűsítésére (pl. hőszigetelés, napelem, új kazán stb.), ezzel nyugdíjas korodra akár rezsimentes otthonod is lehet, ami azért elég komoly előny, az én szememben gyakorlatilag ez is egy nyugdíj előtakarékosság, hiszen nem mindegy, hogy havidíj nélkül van otthon áram és fűtés.

@attila

Persze relatív, pista néni bivalyröcsögebasznádpusztán, biztos havi 80 ból is megél, de nekem sajnos kicsit több kell... 😀

@szocske Köszi, ezt nem tudtam, úgy néztem hogy állami támogatás nélkül szinte mindenhol 0 % vagy negatív kamat van. A mi házunkon van födémszigetelés, 50 cm-s vályogfalra külső szerintem nem kell, kazánt tavaly cseréltünk, napelem nem rossz ötlet, bár most adóztatják.

Csak 4kW inverter teljesitmeny felett adoztatjak, a legtobb haztartas fogyasztasa alatta van, eves 4500-5000kWh fogyasztasig adomentes.

A valyogrol egyebkent csak hiszik, hogy felesleges szigetelni, hotarolovtomegnek nagyon jo, de elobb-utobb az is athul

Hogy mik vannak?!

Nekem is "sokan" panaszkondak, hogy alig tudnak kijönni 30-40-50-60 ezer ft-ból havonta... 100-140-ből 2 főre!!!

Mondjuk, akik megélték a háborút, folyamatosan nélkülöztek, de mindig volt tartalékuk... A magam részéről sose értettem, hogy vannak, akiknek "puccparádé" kell ahhoz, hogy jól érezze magát. Más meg kimegy az erdőbe sétálni, vagy kiül egy padra madárdalt hallgatni és boldog a (nyugdíjas) napja.

Ha jól figyeltem ha valaki 80-85 évvel számol, akkor, ha indulásnál havi 400 kell neki, akkor a vége felé már 6-7, esetleg 800 ezer Ft. (Inflációtól függően). akik meg (már) külföldön élnek, azoknak is a havi 1-2-5 millió helyett a vége felé már kell 10-15 millió az életminőség megtartásához. Minden honapban, mindentől függetlenül...

Ez azért eléggé mellbevágó!

folyt.

folyt.

Régen én úgy tudtam, hogy lakáskasszát bútorvásárlásra is lehet fordítani... Egy bőr garnítúra is lehet akár 1-2 millió Ft.

Egy masszázsfúvókákkal ellátott tusoló szintén 1 millió... a példát sokáig lehetne sorolni, szóval lakásvásárlás nélkül sem nehéz eltapsolni 1-1 ltp-t...

Egy biztos, semmi sem állandó, nem lehet úgy élni, hogy minden változatlan marad. És minél korosabb valaki, annál nehezebb változni/változtatni, + szocializáció kérdése is...

Még mielőtt "kikapnék", nincs bajom azokkal, akiknek több van, vagy több kell, de az előző hsz-emben szereplő latolgatás, egyfajta spirál dinamikája akkor is megdöbbentő.

@skot, bor ulogarniturat nem vehetsz, de beepitett gradrobszekrenyt, uj konyhabutort, beepitheto konyhai gepeket igen. Szonyegbol is csak leragasztos padloszonyeg jo, szoval minden olyan dolog ami a lakas reszet kepezi, nem olyan egyszeru elkoltoztetni.

@skót

Erősen eltúlzod ezt a "spirált". Én úgy számolok, hogy nyuggerként csak a felét fogom elkölteni a vagyonom hozamának, a másik fele marad befektetve az infláció kompenzálására.

Infláció: Húsz éve biztosan járok bevásárolni (mert szeretek). Húsz évvel ezelőtt is 1K HUF körül ( MONDOM KÖRÜL! amibe benn az 1500 is! mielőtt még belekötnétek) és mostanság is ennyike körül van egy kg disznóhús, pedig az átlagbér a háromszorosa! Egyedi a példa, de anyám nem hiába mondta mindig, hogy a hús a legolcsóbb étel!

De felhozhatnám az üzemanyag példáját is, ami ugyan nominálisan kb megduplázódott, de az átlagbér meg megháromszorozódott, így most OLCSÓBB mint volt 20 éve...

A műszaki cikkek pedig gyakorlatilag "nevetséges" árakon vannak a 20 évvel ezelőttiekhez képest, bár itt a technikai váltások megnehezítik az összehasonlítást. Emlékszem még amikor nem is 20 éve egy 42 inch plazma 3 MILLIÓ volt..

@ugyved, ugyan nem neztem utana, de sztem ha a 30-40 evvel ezelotti arakat hasonlitanad a 10-20 eveshez, akkor rosszabb lenne a helyzet, szval nagyon nem mindegy melyik 20 evet nezzuk, a rendszervaltas korul/utan volt nagyobb dragulas, azota nincs, ebben igazad van, de ez nem vigasztalja azt, aki epp rosszkor ment nyugdijba. Szoval bukhatunk mi is nagyot, ha pl. 10-20 ev mulva borul a mai demokracia.

sziasztok, talan ebben a threadben -is- ment arrol egyeztetes, hogy "mi a magyar atlag".

errol ugye mindenkinek van velemenye, es mindenki sajat kornyezetebol indul ki, de akkor is itt egy hivatalos atlag:

napi.hu/magyar_gazdasag/ismerje_meg_a_magyar_atlagembert_meghokkento_adatok.633649.html

de jo lenne latni egy mediant is...

"egy halasztott fizetésű életjáradékra lenne szüksége, sajnos ilyen idehaza nem elérhető. Ez úgy működik, hogy befizetsz egy kisebb összeget a biztosítónak mondjuk 60 évesen, ezért cserébe azt vállalja a biztosító, hogy 80 vagy 85 éves korodtól halálodig fizeti neked életjáradékot."

Megoldható! 60 évesen indítasz egy egyösszegű határozott idejű (20 vagy 25 éves) biztosítást. Lehet egyösszegű UL vagy hagyományos, amelyik szimpatikusabb.

Ha megéled a lejáratot, akkor indíthatsz egy járadékbiztosítást.

Ha nem, a kedvezményezett(ek) megkapja(k) a biztosítási összeget.

részben kötődik ez a cikk:

"értékpapírszámla egyik jelentős hátránya, hogy nem lehet hozzá kedvezményezettet megjelölni."

pont most akartam megcsinalni.

ezek szerint a gyamhatosag mindenkeppen rateszi a kezet a vagyonomra, es a hazastars kezet megkoti , amig a gyerekek kiskoruak?

hogyan tudnam kizarni a gyamhatosagot ?

portfolio.hu/befektetes/ongondoskodas/miutan_meghalsz_a_penzed_kozel_otode_az_allam_zsebeben_landolhat.1.246491.html