Soha nem volt még ennyivel több eladó az amerikai ingatlanpiacon, mint jelenleg, bő ötszázezerrel több eladó van, mint vevő.

Amikor ilyen túlkínálat van egy piacon, logikus lenne, hogy az árak elindulnak lefelé és érdemben csökkennek az árak. Azonban erről szó sincs az amerikai piacon, az árak inkább csak stagnálnak, sőt még nőnek egy keveset, év végére várhatóan 2-3%-kal lesznek magasabban az árak, mint egy éve.

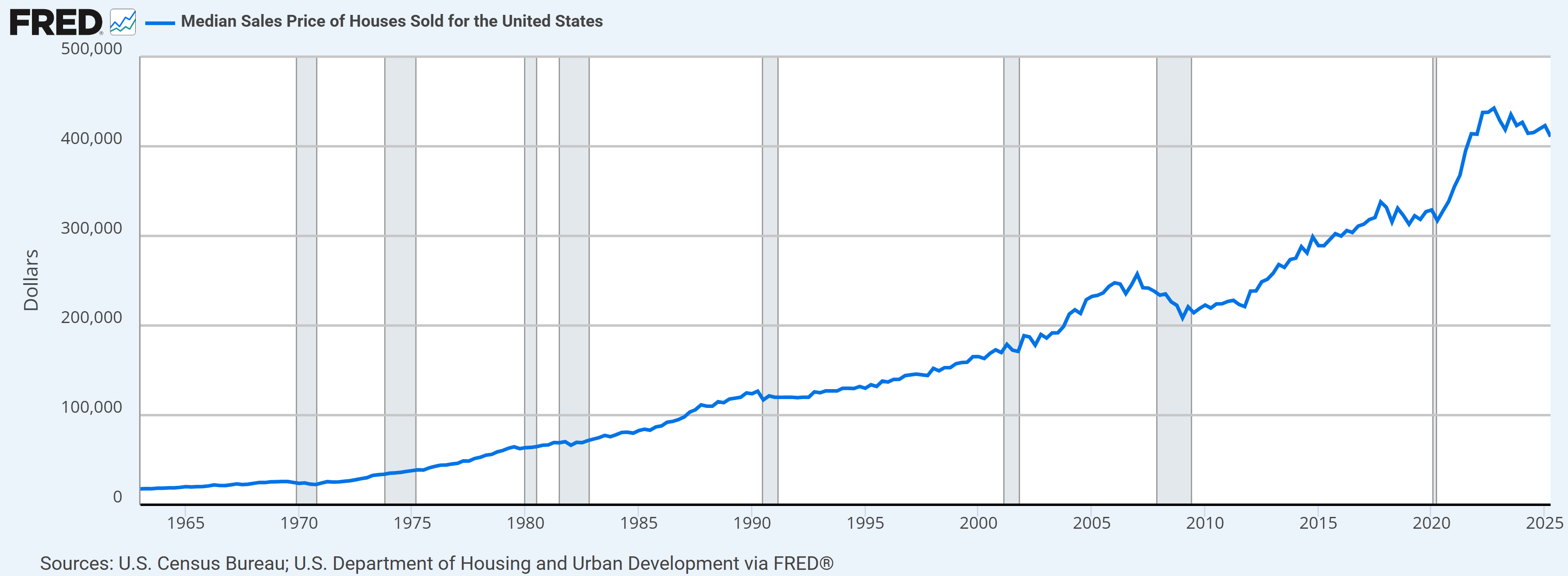

Az árak megduplázódtak 2010 óta és még a 2020-as árrobbanást sem dolgozták le.

Érdekes ez az anomália, mi történik az amerikai ingatlanpiacon, mert ez így ellentmond a közgazdasági elvárásoknak?

Az első és legfontosabb, amit tudni érdemes az amerikai piacról, hogy még mindig nagyjából 3,7 millióval kevesebb ingatlan van a piacon, mint amennyire szükség lenne. Egy ekkora hiány olyan erős támasz, ami nem engedi, hogy az árak lényegesen korrigáljanak. Még egy, a mainál nagyobb építési kedvvel is legalább 10-15 évig tartana, hogy le tudják dolgozni ezt a lakáshiányt.

Az eladó ingatlanoknak a száma folyamatosan emelkedik, ebből származik a cikk elején említett "túlkínálat", de érdemes tudni, hogy az új hirdetések aránya havonta csak 0,9-1% körül mozog. Ebből az következik, hogy a túlkínálatot nem a jó áron kínált jó ingatlanok okozzák, hanem a hónapok-évek óta beragadt, túlárazott, rossz helyen lévő és rossz ingatlanok felelősek érte. Évek óta eladatlan ingatlanok halmozódnak fel a piacon, ezért tűnik úgy, hogy mindenki csak eladni akar és nem venni.

A vevőket több minden is visszatartja a vásárlástól. Leginkább a sokk, hogy a nemrég még 2-3%-os hitelkamatok 6% fölé kúsztak és ott is maradtak. Ez egy 30 éves, 350 ezer dolláros hitelnél átlagosan azt jelenti, hogy az eddigi 1380 dolláros törlesztőrészlet bő 2100 dollárra ugrott. Így a vevők kivárnak, reménykedve a kamatok csökkenésében. Ez igaz a lakáscserélőkre is, nem akarják veszni hagyni a 30 évig fix, 2-3%-os lakáshitelüket csak azért, hogy egy kicsit nagyobb lakást vegyenek, dupla ekkora kamat mellett.

Az ingatlanok áremelkedése sem segíti a vevőket, egyre kevésbé elérhetőek az ingatlanok az átlagos amerikaiaknak. 1985 óta a fizetések 252%-kal nőttek, az ingatlanárak viszont 403%-kal, közel kétszer annyit kell dolgozni egy ingatlanért, mint 30 éve.

(Amit mindig elfelejtenek hozzátenni, hogy nem csak az ingatlanok árai emelkedtek, de a méretük is. 1970-ben még csak 139 négyzetméter volt az átlagos újépítésű amerikai családi ház, 1990-ben 193 nm, 2005-ben már 243 nm, ami mostanra a drágaság miatt visszaszelídült 210 nm-re. S hát a technikai tartama sem ugyanaz egy mai ingatlannak, mint 1970-ben vagy 1985-ben. Ezek természetesen csak részben indokolják az áremelkedést, de érdemes ezeket a tényezőket sem figyelmen kívül hagyni. Mint amikor egy 1970-ben készült autó árát hasonlítják egy mai autóhoz, ami sokkal nagyobb, modernebb és tele van mai technikával. Egy 1970-es színvonalú autó ma valószínűleg jóval olcsóbb lenne, mint 1970-ben.)

S van még egy faktor, ami nem engedi esni az ingatlanárakat, ez pedig a befektetői célú vásárlás. A vásárlók átlagéletkora 59 év volt (2005-ben még csak 39 év volt), az első ingatlanját vásárlók életkora 40 évre ugrott (2005-ben még csak 32 év volt).

Vagyis nagyon sokan kiárazódtak a piacról, a helyüket a befektetési célú vásárlók vették át, a vásárlások negyede befektetési célú volt. Ezeknek a vevőknek a zöme készpénzért vásárol, így nem érdekli őket a megemelkedett hitelkamatok.

Az esés ellen dolgozik az elmúlt évek árrobbanása is. Hogyan? Úgy, hogy az ingatlanok értéke hatalmasat nőtt, így a megszorult adósoknak nem kell eladniuk az ingatlanjaikat, mint mondjuk 2008 után, amikor már az ingatlan értéke az áresés után már nem fedezte a hitel összegét sem, hanem fel tud venni további hiteleket az ingatlanjára, amiből tudja fizetni a régi tartozását. Ez természetesen egy időzített bomba, de egyelőre ez is a kényszerértékesítések ellen és így az áresés ellen dolgozik.

A jelenlegi amerikai ingatlanpiac leginkább némileg lefagyott, a vevők inkább kivárnak az alacsonyabb kamatok reményében, de az eladók sincsenek általában kényszer alatt, árcsökkentés helyett inkább ők is kivárnak.

Az amerikai? 🙂 Én a magyaron csodálkozom. Egyre több az ingatlan, egyre kevesebb az itt élő, egyre alacsonyabb életszínvonal. Értelmes (fizetőképességgel szorosan korrelál) ember max akkor tervez Magyarországon élni ha valami körülmény nagyon ideköti, ingatlanvásárlásban nagyon kevesen gondolkodnak. Ausztriában vagy Spanyolországban szinte a magyarhoz azonos árszinten lehet sokkal jobb minőségű ingatlant venni, ha a magyar forgalomképes ingatlanok piacát nézzük.

Mennének sokan spanyolba, csak nem tudnak ott megélni.

Miert nem?

mert nem tudnak spanyolul

Porque no hablan español.

Miért akkora bónusz Spanyolországban élni? Ennyire jók az alkalmazotti bérek? Vagy nyithatok kávézót Madridban?

A bolti árak hasonlóak, sőt sokszor alacsonyabbak, miközben a minőség jóval magasabb, a lakhatás persze drágább, de másfélszer akkora a minimálbér és átlagbér (cserébe a munkanélküliségi ráta magas), befogadó, elfogadó, végtelenül barátságos környezet, jobb idő, tengerpart, mi kell még. Sajnos angolul inkább csak a NAGYON turistás helyen beszélnek, de ha pár spanyol szót bedobsz, nagyon nagyra értékelik, szóval a mindennapokban lehet boldogulni (kézzel-lábbal). A hivatali ügymenet cserébe rettenet, sokszor még a magyaron is túltesz. De calma, calma! Ja, és nincs óriásplakát. Nem propagandisztikus, semmilyen! Élvezni akarják és tudják is az életet.

Magasabb a hőmérséklet, tovább van világos, tengerpart, napsütéses órák száma.

amellett, hogy imádom Spanyolországot, annyival árnyalnám, hogy a magasabb hőmérséklet ott nem erény májustól októberig, hanem még a helyieknek is kínszenvedés. És nagyon nem könnyű (jól) megélni Spanyolországban.

Mert egy magyarországi ingatlan árából egy kisebb spanyol ingatlant is vehetsz. Már konkrétan magyar nyögdíjasok is kiköltöznek, cikkek és videók szólnak róla. Már rég nem csak az angol nyuggerek körében népszerű.

Egy magyar panel árából házat vehetsz közel a tengerparthoz. Egy magyar ház árából pedig tengerparti házat valami kicsit jobban felkapott helyen.

350 ezres, nem tengerparti nagyvárosban 30-35 millió forint egy 60 nm-es, képek alapján nem rossz állapotú lakás. Debrecenben mit adnak 35 millióért?

"Egy magyar panel árából házat vehetsz közel a tengerparthoz"

Itt is azért szórnak a számok. Meg a munkalehetőségeket is figyelembe kell venni.

Plusz pl. Valencia éves középhőmérséklete 8-9 fok Celsiussal magasabb, mint Debrecené. Nulla fok alatti hőmérséklet ritka. Egy ugyanolyan méretű ablak kb a fele. A falavastagság is kisebb, olcsóbb építkezni. Az újépítés is olcsóbb anyagárban, meg a felújítás is. Meg persze vannak más tényezők is.

Az Egybesült Királyságban az amúgy is kicsi házak és lakások az idők folyamán még kisebbek lettek. Jártam olyan új építésűben, ahol börtöncella méretű szobák voltak (csak egy ágy fért be). A házak minőségéről nem is beszélve, a technológia megállt az időben.

Itteni elemzők szerint a fő gond, hogy 2008 óta a nyugaton egyre inkább nagybefektetők teszik rá a kezüket az ingatlanvagyonra, köztük bankok, magánnyugdíjalapok. Az átlagember kiárazódott, ma az átlagfizetés kb. 6-8-szorosa lenne egy lakáshitel (Londonban min. 10-szerese), régen ez 4-5-szöröse volt.

A vadkeleti piacot ne hasonlítsátok ehhez, állami szteroidokkal pumpálták föl. 60-70 milliót kérni egy 40 éve elavult panellakásért meg hasonlók, mikor vidéken havi 300 nettó is mesebeli fizetés.

Szerintem egy bizonyos kor, egzisztencia es lehetosegek felett a lakhely megvalasztasanal az valik a legfontosabb szempontta, hogy hol tud az ember a legtobb minosegi emberi kapcsolatot kialakitani a kornyezetevel. (Foleg, ha valaki nem a maganyos harcban, illetve a bunkerkent kiepitett nuklearis csaladban gondolkodik.) Ilyen szempontbol Budapest nem eleve kikukazando, bar ha peldaul a budai, belpesti archipelago hajdan volt kasztrendszer-szeru vilagara gondolok, ez egyeni szituaciotol fuggoen legalabb annyira lehet lehet kontra erv is Budapestnel, mint amennyire pro is.

Spanyolorszagban emlekeim szerint mar nem elhanyagolhato meretu magyar kolonia el, bar koztuk valamiert felulreprezentalt a szivarvany szinu zaszlos tabor, ugyhogy elkotelezodes elott erdemes tajekozodni es korbenezni, nem csak a szamok es a matematika szamit.

szoval felhozod a “bunkert” meg a “budai kasztrendszert” negativ peldakent, de azert “erdemes korulnezni” mert jujj “szivarvanyos zaszlo”. Remelem eszreveszed a sajat bunkered falait

Építeni, építeni, építeni. Itthol is meg vannak vadulva a használt lakás árak. Ilyen használt árszinten már nem érdemes vásárolni.

"nem a jó áron kínált jó ingatlanok okozzák, hanem a hónapok-évek óta beragadt, túlárazott, rossz helyen lévő és rossz ingatlanok felelősek érte."

Gondolom ezeknek a nagy része azok a klasszikus fehér kerítéses külvárosi házak, ahol nincs kiépítve tömegközlekedési hálózat, mondván majd úgy is lesz mindenkinek autója. Igen ám csak időközben az üzemanyag is sokkal drágább lett.

Mostanra derült ki az, hogy ez az egész egy hatalmas csapda volt.

Ez a video nagyon jó a témában.

Melyik video?

Tömegközlekedés csak a nagyvárosokban létezik Amerikában, máshol mindenkinek van autója.

Nem, inkább a leépülő rozsdaövezeti városokról van szó, Detroit, Cleveland, stb. Detroit lakossága közel felére(!) csökkent 1980 óta. Csak 2000 és 2010 között negyedével csökkent a népesség.

Ahogy olvastam a cikket az járt a fejemben, hogy milyen jól felépítették ezt a kártyavárat.

mondjuk a dollar is sokat gyengult iden, euroban nezve bizony megindult az az arcsokkenes

Egy gondolat amivel nem értek egyet: Szerintem azért releváns összehasonlítani, mert az 1970-es autó az akkori technológiai szintnek felelt meg, míg egy mai a mai szintnek. Az már mindegy, hogy a mai tudásunkkal legyártani egy 70-es évekbeli autót mibe kerül.

Egy S Klasse pl. 1970-ben is kb. a technológia csúcsa volt, míg ma is. (Hitvitába ne kezdjünk, lehetne bármi márka/típus)

Az ingatlan mérettel egyetértek, és ott talán másabb gondolat a mi "kell" téma, mert pl. 20 éve nekem sem jutott eszembe a klíma, ma meg el sem tudnám képzelni nélküle a lakást.

a lenyeg szerintem egy helyre gyurva az, hogy a kamatok meg inflacio miatt a vegfelhasznalok kiarazodnak a piacrol, es egyre nagyobb aranyban befektetok arulnak befektetoknek, ami egy teljesen mas dinamika.

ott is ugyanugy mint nalunk, a helyzet rendezesehez arra lenne szukseg, hogy az allam megtolja a kinalati oldalt.

es ott is ugyanugy mint nalunk, soha nem lesz ilyen, mert ellentetes a donteshozok szemelyes anyagi erdekeivel.

Illetve korreksun most Peti igerget ber lakas programot, de hat ez nagyon nagyon felteteles dolog.

Akkor lassan lehet a folytatást előkészíteni

A nagy dobás (2015) - IMDb

"Who would bet against the housing market? - Reloaded"

Minden ingatlan piac lokális. Általánosan amerikai lakáspiacról írni olyan, mintha az európai lakáspiacról írnánk, mint egységes piac. Érdemes megnézni a Zillow.com-on az általunk érdekelt piacokat. Olyan környéken, ahol a beépíthetőség (pl nem fekszik tengerpart és hegyek között, stb) nem probléma, és nem iszonyúan felkapott hely, összehasonlítva a magyar árakkal, nagyon meg lehet lepődni. Pl. Texas bármely részén hasonló minőségű és méretű ingatlan, sokkal olcsóbb, mint Magyarországon. A benzin ára (az egyik comment erre hivatkozott), jelenleg 2 USD egy gallon (3.8 l), ez 174 Ft per liter. Magyarországon majdnem MINDEN (jóval) drágább, mint Texasban. Most már a szolgáltatások nagy része is, a jóval magasabb bérek ellenére.

Ez nem azt jelenti, hogy az ingatlan árak nem eshetnek. Lokálisan sok helyen (Texas, Florida, stb.) jelentős esésen van túl a piac a COVID áremelkedés után.

Én inkább arra vagyok kiváncsi, mi fog történni az árakkal Magyarországon.

Az apa férfi, az anya nő, a magyar gazdaság inflatórikus.

"Én inkább arra vagyok kiváncsi, mi fog történni az árakkal Magyarországon."

2030-tól az ERP rendelet miatt tovább fog ugrani. Most ügye 'közel nulla' CO2 kibocsátású épületek a követelmény, négy év múlva meg már "nulla".

Magyarország az előző szintet is hamarabb meglépte, mint a környező országok, így lehet sokszor torz az összehasonlítás az új építésű árakban.

Azt hogyan mérik, "mennyi vevő van" a piacon?

(Az eladókat, gondolom, egyszerűbb, a kínálati hirdetések száma alapján.)

Itthon is méri az ingatlan.com, hogy mennyien nyitják meg a hirdetést, mennyien fedik fel a telefonszámot, mennyien térnek vissza egy adott hirdetéshez, stb.

Ráadásul sokan bejelentkezve keresnek az ingatlan.com-on.

Ezekből szerintem össze lehet rakni, hogy mennyien akarnak aktuálisan vásárolni.

Ráadásul ott gyakorlatilag csak ingatlanoson keresztül megy az eladás, ők gondolon ott is töltenek ki dokumentumot a megtekintésekről, és ebből is lehet adat utána.

OFF:

Másnál is törölte az Államkincstár több év után a bankszámlaszámok közül a külföldi eurós számláját?

Ki akartam utalni az euróm egy részét, erre azzal kellett szembesülnöm, hogy eltűnt a listából a Wise számlaszámom (3 hónappal ezelőtt még ott volt).

Újra fel kell vinnem és majd talán 48 óra múlva elkezdődhet a kiutalás.

Azt hiszem, én befejeztem velük innentől...

"Másnál is törölte az Államkincstár több év után a bankszámlaszámok közül a külföldi eurós számláját?"

Nálam nem törölte a külföldi eurós számlaszámot.

Október 22-én a webkincstárban megjelent az erről szóló értesítés, hogy október 30-tól miért szükséges az euró számlák ismételt rögzítése.