Többen érdeklődtetek végtörlesztésről, devizás hitel kiváltása forintosra.

Hogy mi benne a rizikó, jól megbeszéltük itt.

Egy másik buktatóra is szeretném felhívni a figyelmeteket.

Ez pedig a kamatemelés. A legtöbb új hitel kamata a magyar bankközi kamathoz van kötve, ami leginkább a Nemzeti Bank alapkamatától függ. Ez a bankközi kamatláb a BUBOR, a hitelek pedig úgy vannak árazva, hogy BUBOR+x% Azaz a hiteled kamata azonnal megváltozik, amint a referenciakamat változik. (Az azonnal a legközelebbi kamatperiódus kezdetét jelenti, a legtöbb hitel 6 hónapos, vagy egyéves kamatperiódussal fut, azaz akkor változik a kamata, ha változik.)

Namár most, az egész piac kamatemelkedésre vár, ezért sem vettek tegnap állampapírt se.

Vagyis, ha bekövetkezik a kamatemelés, vagy kamatemelések, lehet, hogy még több is lesz a törlesztőd, mint eddig.

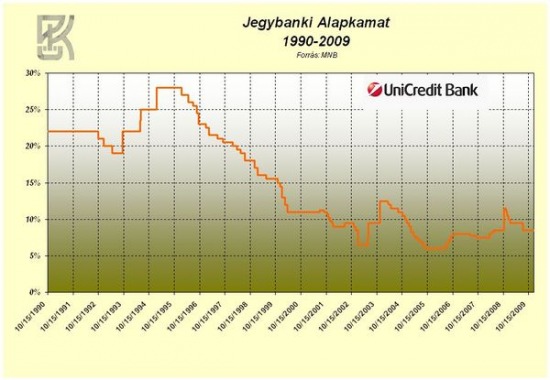

Nézd meg az alábbi képet, ezen láthatod, hogy a magyar alapkamat többször volt 10% felett, mint alatt. Jelenleg 6%, tehát bármikor emelkedhet.

Nézzünk egy példát:

40 ezer CHF lakáshitel, jelenleg 7,5%-os kamattal.

Ez jelenleg forintban 9,6 millió Ft. Ha kiváltod 180 Ft-os árfolyamon, akkor a tőketartozásod leesik 7,2 millióra. De!

Nézzük meg a kamatokat is:

Jelenleg fizetsz havonta 77,360 Ft-ot, ha még 20 év van hátra.

Ha kiváltod forint hitelre, a törlesztőd akkor nem változik, ha 11,65% lesz a THM-ed.

Ha ez alatt sikerül forinthitelt intézni (a legtöbb bank ez fölött nyújt hitelt), akkor csökken a havi törlesztőd, ha ez fölött, akkor nő.

És itt jön a gond: ahogy áll már most is a magyar gazdaság, simán benne van a pakliban, hogy újra évekig 10% lesz az alapkamat, azaz a te új forintos hiteled kamata is 4%-kal magasabb lesz a felvétel pillanatában érvényes kamatodnál, azaz ha mondjuk 15%-ra emelkedik a forintos hiteled kamata a felvételkori 11%-ról, akkor a havi törlesztőd 12 ezerrel lesz magasabb a jelenlegi svájci frankosnál még az alacsonyabb tőketartozás ellenére is!

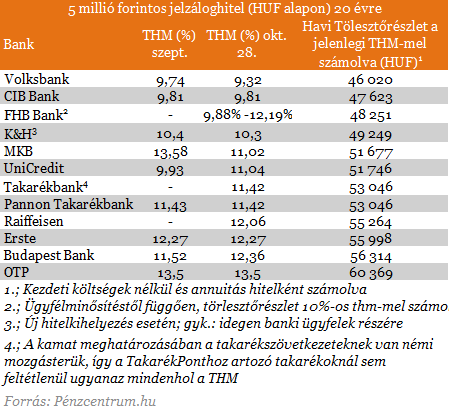

Itt egy kalkulátor, ezzel tudtok számolgatni. A jelenlegi banki kamatokat itt látjátok, ezekhez adjatok még hozzá rossz esetben akár 4-5%-ot is:

Szóval, erre is figyeljetek. Ha eladni akarod a lakást, jól jársz az alacsonyabb tőketartozással. Ha továbbra is hitelből akarod finanszírozni, már egyáltalán nem biztos, hogy ez így van.

Remélem, segítettem. 🙂

Amennyiben tetszik a blog, csatlakozz hozzánk a facebook-on, hogy értesülhess az új bejegyzésekről: http://.

*stones:*

Szinte biztos, hogy a következő években már nem lesz 180Ft egy CHF! <br />

Az előző Orbán-kormány alatt csökkent az alapkamat, hosszabb távon szinte biztosan csökkenni fog - ha nem lesz kormányváltás...

*Kiszámoló:*

@stones: Volt már ilyen túlértékelt a CHF, aztán visszament, a kilencvenes évek elején.<br />

<br />

Az alapkamat meg akkor tud csökkenni, ha a gazdaság talpraáll. Jelenleg nem ez látszik

*stones:*

hja, újabb 20 év alatt bármi megtörténhet, de innentől ez már kuruzslás. Meglehet, hogy a frank most is túlértékelt már, de a forinttal éppen a gazdaságunk - eladósodottságunk - miatt nem fog korrigálni? Kezdem érteni Orbánékat, miért kell megszabadulni a devizahiteleketől - hogy legalább esélyünk legyen a felemelkedésre (pedig, én sem akartam politizálni :-)!

*bm613:*

@stones: Fenét fog csökkenni. El fog szabadulni az infláció, mert matolcsy pszichopata ámokfutása a béka segge alá vitte az ország gazdaságát. Ha meg valaki utánuk majd eltakarítaná a szart, akkor kicseszésből gondoskodni fog róla a Fidesz által odatett MNB-elnök (Simornak 2013-ban lejár a megbízatása, nyilván kerül majd a helyére megint egy Járai-féle hűséges kutya), hogy magas legyen a kamat. Emlékezzünk, amikor Járai minden értelmes ok nélkül 6 % infláció mellett 12-re emelte az alapkamatot...

*mtoma:*

Ha romlik a gazdaság a forint is romlani fog a CHF-hez képest, tehát a HUF/CHF árfolyam is növekedni fog (országkockázat növekedése meg majd a kamatban jelenik meg), ami a CHF alapú hiteltörlesztést is növeli, viszont a különbség a kettő között az, hogy a CHF alapú hitelnél a tőketartozás is nő, a FT hitelnél viszont nem. És ez sem utolsó szempont.<br />

Igazából egy olyan összehasonlitás kellene, amiben az alapkamat és a HUF/CHF árfolyam látszik egymás mellett, így lehet elemezni, hogy az alapkamat növekedés/csökkenés hogyan jelentkezett a HUF/CHF árfolyam változásában.<br />

Valószinüleg, ha aza alapkamat emelkedik, akkor nem fog a HUF/CHF árfolyam csökkenni.<br />

Tehát szerintem nem egyszerű dönteni.

*Kiszámoló:*

@mtoma: a svájci frank árfolyamát nem a magyar gazdaság mozgatja, hanem az általános világhangulat, mint minden menekülő eszközét (ilyen még az arany is például.) Ha az emberek félnek, ezeknek megnő az ára. Ha optimisták, akkor lezuhan.<br />

<br />

Ezért nincs sok értelme egy alapkamat-CHF összehasonlításnak.<br />

<br />

Sőt az alapkamat és a magyar gazdasági állapot sincs egymással összhangban.<br />

<br />

Csak annyi az igaz, ha a forint gyengélkedik, akkor minden deviza erősödik, a CHF is.

*stones:*

@bm613: a 12% Az akkori kormányzat túlköltekezését kellett megfinanszíroztatni: <br />

"A Monetáris Tanács a lépést azzal indokolta, hogy az elmúlt hetekben a forintárfolyam számottevő mértékben gyengült, az állampapír-hozamok pedig jelentősen emelkedtek. Mindez a Monetáris Tanács szerint azt jelzi, hogy az államháztartás magas hiánya és a gyors lakossági hitelexpanzió miatt a külföldi befektetők csak drágábban hajlandók a túlköltekezéshez forrást biztosítani."<br />

<br />

Itt az egész cikk: <br />

<br />

<a rel="nofollow" href="http://webcache.googleusercontent.com/search?q=cache:j9XPvihaE_AJ:www.fn.hu/cikk.php?cid=70922&id=3 járai zsigmond alapkakmat emelés&cd=2&hl=hu&ct=clnk&gl=hu">webcache.googleusercontent.com/search?q=cache:j9XPvihaE_AJ:www.fn.hu/cikk.php?cid=70922&id=3 járai zsigmond alapkakmat emelés&cd=2&hl=hu&ct=clnk&gl=hu</a><br />

<br />

melyik brigád is kormányzott 2002-től, kik csináltak "éltanuló" országból utolsót !?

*Kiszámoló:*

@stones: az alapkamatnak és az állampapírok hozamának az égegyadta világon semmi közük egymáshoz. Lehet az alapkamat 0% és a külföldiek finanszirozhatnak 15%-on és fordítva. A monetáris tanács a hülye és téves inflation targeting politikája miatt emelte az egekbe az alapkamatot.

*Illye26:*

Kedves Kiszámoló!<br />

<br />

Egy kicsi off: <br />

Témafelvetés: A blogon sok szó esik arról, hogy hova tegyük a pénzüket és mire figyeljünk oda, hogy ha rendelkezünk X ezer/millió Ft-al. Szerintem sok embert (többek között engem is) egy olyan megtakarítás/befektetés érdekelne, amit a havi bérből lehetne folyamatosan finanszírozni. Gondolok én itt pl. a Fundamentára, ami azért jó, mert viszonylag magas kamatot ad és már nagyon kevés kezdőtőkével is el lehet kezdeni, azonban csak lakáscélra lehet felhasználni és csak korlátozott összegre lehet szerződni. Kérdés: létezik-e olyan megtakarítási forma, amivel havi fix összeg befizetésével lehet tőkét építeni, viszonylag magas kamatot ad (kb.7-10 %) és bármire felhasználható az összeg a futamidő letelte után?<br />

<br />

A válaszodat előre is köszönöm!

*Kiszámoló:*

@Illye26: sajnos egyszerű a válasz: nincs.<br />

<br />

De ha elteszel havi 10 ezret, az évi 120 ezer. Annak az éves kamata 6% banki kamatnál bruttó 3.600 ft, kamatadó után 3024 ft. Ugyanez 10%-nál bruttó 6000 ezer, nettó 5040 ft. Azaz évi 2.000 Ft-ról beszélünk maximum. Ez megéri a fejfájást?<br />

<br />

(Így kell számolni: az első hónaptól 10 ezer kamatozik, a második hónaptól 20 ezer, de már csak 11 hónapig, stb.)

*Illye26:*

Köszönöm a választ. Kár... 🙁 Akkor marad a bankbetét?