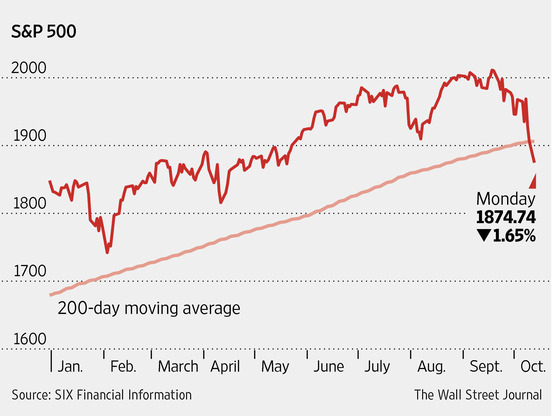

A market timing (piaci időzítés) egyik csodafegyvere az úgynevezett 200 napos mozgóátlag. Mivel ha befektetésre adod a fejed, nagyon hamar fogsz találkozni ezzel a mutatóval, ezért röviden írok róla.

Az elmúlt 200 nap záróárait folyamatosan ábrázolva megláthatjuk, hogyan teljesít a piac az elmúlt 200 nap átlagát tekintve. (Figyelik vagy figyelhetik még a 30, 50, 100 stb. napos átlagokat is, de a 200 nap a legtöbbet használt mutató.)

Ha a részvény vagy a részvénypiac árfolyama felülről metszi ezt az átlagot, akkor el kell adni a részvényeket, mert jön az esés. Ha alulról metszi, akkor az vételi jel, további emelkedés jön.

Vajon igaz lehet ez a bölcsesség, lehet ezzel pénzt keresni?

Ha 1928-tól nézzük az eredményeket, egészen meghökkentő eredményt kapunk: aki a 200 napos mozgóátlag szerint kereskedett, évi 1,4%-kal túlteljesítette a piacot. (Adásvételi költségek előtt.)

Ez nagyon biztató eredmény.

Azonban ha 1965-től nézzük a teljesítményt, a 200 napos mozgóátlag teljesítménye elmarad az egyszerű vedd meg és tartsd vásárlás teljesítményétől.

Az elmúlt években pedig kifejezetten komoly károkat okozott a felesleges adásvétellel.

Hatszor teljesen feleslegesen adtad el a részvényeidet és viselted ennek minden költségét.

Mostanában a régóta emelkedő piacon sokan már nem eladási, hanem vételi jelnek veszik, amikor metszi a 200 napos átlag a pillanatnyi piaci árfolyamot. Ez egészen addig fog működni, amíg marad emelkedő trend a piacon. Aztán egyszer csak utólag majd súlyos hibának fog minősülni így vásárolni egy piacon.

Egy pénzügyi professzor, Blake LeBaron úgy találta, hogy a kilencvenes évek elejétől megszűnt működni a 200 napos mozgóátlag. Ennek szerinte több oka van, leginkább az olcsó elektronikus kereskedés elterjedésében látja a legnagyobb okot, hogy már nem lehet piaci előnyhöz jutni a mozgóátlag figyelésével. Túl sokan túl gyorsan és túl olcsón tudnak reagálni a változásra, szerinte ezért nem működnek már a múlt század bölcsességei.

A részvényvásárlással kapcsolatos népi bölcsesség kiirthatatlan. Anno a 90-es évek második felében egyetemista barátaim sugárzó arccal közölték, hogy megtalálták a TUTIT: Zalakerámia és TVK, a Józsi mondta, hogy ez lesz a sláger.

Be is vásároltak belőle rendesen, azt hiszem az egyetemi évek végéig követtem az árfolyamokat, ami lényegesen és többszörösen alulmúlta a jegyzésit. Az igazán ínyenc csoporttársaim mindezt Lombard-hitelből végezték el, ahol csak a család kocsija ment rá, még jól jártak.

A vicces az, hogy voltaképp az egész részvénykereskedés egy egészen elképesztő hisztéria. Az nyer, aki hamarabb tud meg információt, vagy rendelkezik olyan erővel, hogy saját befektetései szempontjából kedvező híreket tud generálni a sajtóban. És ehhez - a mai magyar viszonyok között - már nem is kell olyan sokminden.

@parizer-jozsi

Ha a "részvénykereskedés" alatt azt érted, hogy adok-veszek, akár napon belül, mindezt kalapács, hulló csillagra, fehér és fekete katonákra alapozva (technikai elemzés :-)) akkor egyetértek. Ugyanakkor az érték alapú vásárlásnak van értelme, és ha elég széles portfoliot vásárolsz (ETF ugye...) akkor még a volatilitást is mérsékelni tudod. Részvényt venni pont olyan mint házat... ha nem értesz hozzá, felületes vagy, akkor megveszed a szomszéd penészes, düledező vályogházát aranyáron, viszont utánajárással, és munkával megvehetsz jó ingatlanokat is kedvező árfekvésben. 😀

Több hasonló cikk jó lenne!

Szerencsejáték.

99 % pszichológia, falkahangulat.

@hunt3r

Átlagember szintjén ez illúzió, amit egy cégről tudsz, azt a többi piaci szereplő is tudja, csak a nagybefektetők nagyságrendekkel több emberórát tudnak az információ összegyűjtésére, elemzésére fordítani. Ha felül tudod teljesíteni a piacot, az ezen a szinten annyit jelent, szerencséd volt.

Esésnél is használható, a visszakorrekcióra.

Pl. Olajban most megyünk fel a 200 naposig...

Jók ezek a historikus adatokon végzett backtesztek. Precíz vizsgálattal kismillió stratégiáról kimutatható, hogy szarok, a költségek levonása után pedig csak veszteséget termelnek. A 200 napos mozgóátlag is valami nagyon egyszerű gondolatvilágú ember fejében születhetett meg.

Viszont ezek a tesztek arra is jók, hogy kimutassanak pár counterintuitive tulajdonságot. Sajnos ezeket csak azok tudják kihasználni, akik szinte 0 költséggel tradelnek.

Pár éve a Quaestor is tartott befektetői akadémia előadásokat, ahol nagy precizitással adták elő a gyertyatant meg ajánlgattak többszáz oldalas technikai elemzéssel foglalkozó könyveket.

A szívemből szólt ez a cikk (is). 🙂

Jó pár éve követem a tőzsdét, és figyelem a "chartistákat".

Az esetek kb. felében bejön az, amit a chart "mutat".

A másik felében meg nem.

Pont mint ha egy érmét dobálnánk fel..

Ha elfogadjuk azt, hogy még egy érték alapú befektetőnek is szüksége lehet veszteség korlátozó megbízás használatára, akkor szerintem a 200-as mozgóátlag alá zárás is lehet olyan jó (értsd: könnyen, egyértelműen azonosítható) jel, amit a pozícióból való kiszállásra használhat. Igen, használata többször utólag fölöslegesnek minősíthető veszteséggel jár, de megkímél attól, hogy egyszer bennragadjunk egy tőkét (és idegeket) felőrlő zuhanásban.

Azért részvényt venni nem olyan mint házat, hiszen a részvény mögött egy vállalat áll amely növekedés miatt lett megalapítva, az ingatlan azonban nem fog növekedni, ezt egy olyan szakértő nyilatkozta, aki több társaság igazgatótanácsának a tagja,

@b-peter

Ha jól választod ki a belépési pontokat, jó stop-loss (mondjuk egy egységnyi) és take-profit (mondjuk a stop-loss kb. kétszeresét vagy nagyobbat) értékeket teszel hozzá (egész pontosan megtalálod azokat a belépési pontokat, ahol az ilyen SL és TP értékek reálisnak tűnnek), akkor egy 50%-os találati arány is összességében nyerő lesz. 5 esetben buksz 1-1-et, azaz összesen 5-öt, 5 esetben nyersz 2-2-t, azaz összesen 10-t. 10 nyerő-5 bukó, az nettó 5 nyerő.

Nem akarom, azt a benyomást kelteni, hogy a tőzsde szerencsejáték, ezért kicsit félve, de ajánlom elolvasni David Sklansky: The Thory of Poker című könyvének első néhány fejezetét, ahol tökéletesen levezeti a játék matematikáját. A kulcsnak viszont azt látom, hogy a matek ebben csak az egyszerű része a dolognak. A kiindulási feltételeket kell tudni jól meghatározni/megtalálni. Utána a matek gyerekjáték.

@Omnisapient

Ha jól választod ki a belépési pontokat,

Ez általában 50%ban szokott sikerülni.

Igyekeztem alkalmazni a tanultakat. Eddigi leghosszabban menedzselt számlám a 2010-es TBSZ-em volt, amit 2010 december elején indítottam 440 ezer forinttal és 2015 végén hajszállal 1 millió forint felett zártam be. Ez kb. évi 17.8%-os hozam 5 éven át. Természetesen voltak benne nagy kilengések is főleg az első 2-3 évben. Én azért betudom ezt annak, hogy ha az ember foglalkozik vele és utánajár akkor nem lehetetlen hosszabb távon is eredményt elérni. Már csak az a kérdés, hogy a rá fordított idő milyen órabért eredményez. Nálam egyelőre olyan siralmas lenne, hogy nem is merem kiszámolni. Mégis megsaccoltam! Alulról közelíti a minimálbér órabérét.

@omnisapient ez az egyik népszerű elgondolás, ami szépen hangzik...aztán Excel bácsi kiábrándít, ugyanis az ördög itt is a részletekben van. Én már rengeteg életképesnek és logikusnak tűnő stratégiát "lebuktattam". Találtam viszont matematikailag erős alapokon álló érdekes dolgokat FX-en is, melyeket csak kb. 0 költséggel kereskedők tudnak kihasználni. Ezek után ne mondja már nekem senki, hogy a kis és a nagy ügyfelek ugyanolyan esélyekkel lépnek piacra. Már csak a használható intraday historikus adatok magas ára miatt sem.

Meg az is sokszor vicces, hogy valaki a 70-es évek USA részvénypiacát akarja összehasonlítani a maival. Pár perces célirányos excelezés után kijön, hogy kb. 1990 körül a korábbi több évtizedes perzisztens viselkedés eltűnt.

Az utobbi 100 evre viszatekintve egyertelmuen megallapitotak, hogy a korszakra jellemzo szoknyadivat eros korelacioval bir az elerheto tozsdei hozamokkal. Ha a szoknya rovid, a tozsde dinamikusan szarnyal felfele. Ha a szoknya konzervativ modon sokat takar el, akkor nagy hozam nem jon be.

Legrosszabb az amikor a boka sem latszik (pl '70 evek), amikor minden megtakaritast megesz a franya inflacio. Nem meglepo az sem hogy duborgo '90 evekben a miniszoknya divatos volt. Szinten csodalatos '20 evekben a szoknyavonal lassan novekedet a terd kornyekere, cucs magasagot 1927-ben elerve, majd hamarosan a valsagot elorejelzo modon csokenie kezdjen. Szegenyes '30 evekben a szoknyavonal alig lebeget a szoknya follot.

Szoval ennyit a tozsdei indikatorokrol, legyen az mozgoatlag vagy csillagok allasa.

A mozgóátlag alapvetően akkor ad jelet, ha a gyertya az átlag alá vagy fölé ZÁR. Így a második képen a 3., 5. és 6. nyílnál nem kaptunk eladási jelet, tévesen vannak bejelölve.

@omnisapient Teljesen félrevezető, amit írsz. 10 esetből nem érdemes következtetést levonni: majd 100 kötés után oszt meg az élményeidet. 100 kötés után vizsgáld meg, hogy hány vesztő és nyerő kötésed volt egymás után. 100 kötés után számold ki, hogy mennyit kockáztattál egy-egy kötésnél és mennyit kellett volna, hogy visszaérj nullába.

Szerintem, a dolog rém egyszerű:

NINCS jó stratégia. Ha lenne, mindenki - de legalább is a többség - ezt alkalmazná.

Innentől pedig saját magát teszi működésképtelenné a stratégia.

Nyerhetsz azzal, ha olyan stratégiát alkalmazol, amit csak kevesek.

De ha jónak tűnik, mások is át fogják venni, és megint csak magát oltja ki.

Mivel az információáramlás rettenetesen gyors, semmi nem tud működni 1-2 napnál tovább. Minden nap újat kitalálni pedig lehetetlen.

@gabor pontosabban a népszerű és nyilvános stratégiák rosszak. De semmi sem bizonyítja, hogy nem létezik olyan stratégia, amely valóban működik évtizedeken keresztül is (a randomnak látszó folyamatról csak azt lehet mondani, hogy pszeudorandom). A 200 napos mozgóátlag egy elég primitív indikátor, abszolút kezdők szédítésére való.

Ha létezik jó stratégia, a feladat már csak az, hogy senki ne tudja visszafejteni. A jó stratégia keresésébe nem hiába ölnek annyi energiát, időt, mert hát a mókuskerékből más kiút ne látszik. A lottó nálam meg elvből kizárva. Az a 200 napos mozgóátlag alatti sokadik szint.

@fkf

Ha a stratégiád jól működik (= biztosan megvered az átlagot, sok pénzt tudsz keresni), az nem marad rejtve.

Ha brókered van ő fogja észrevenni, ha te vagy a bróker, akkor meg a többiek.

Lottó (és bármely szerencsejáték):

A játékosok jelentős része meg van győződve, hogy van jó stratégia. Egyesek szerint az övék az, mások pedig hajtanak, hogy megtalálják.

És nem veszik észre, hogy a Szerencsejáték Zrt, sok okos embert alkalmaz, akiknek az a dolguk, hogy NE LEGYEN jó stratégia.

Tehát, ha van, és nem alkalmazod, akkor mit ér. Ha alkalmazod, akkor holnaptól nem működik.

@gabor

Érdekes, hogy van olyan módszer, aminél bizonyos esetekben pl. FX-en a következő gyertyáról meg lehet mondani, hogy mekkora az a valószínűségi tartomány, hogy pl. emelkedik (pl. 52-55%), amit nyilván a nagybankok is ismernek. Hogy lehet, hogy mégis évtizedek óta nyitva áll ez a lehetőség? Talán azért, mert ők maguk tartják fenn és hasznot húznak belőle, míg a kisbefektetők nem tudják kihasználni, csak akkor, ha kb. 0 költséggel tradelnének.

A lottó megítélése a brókerbotrányok után számomra megváltozott, a valós esély a matematikairól lefelé korrigálható. Az okos matematikusok helyett szerintem egyszerűbb számukra Buda-Cash-szerű emberkéket alkalmazni bűvészi képességekkel.

Zsiday írt ezzel kapcsolatban nemrég, asszem lottó helyett erősen OTM opciókat ajánlott. Itt az esélyeket nyilván nem lehet irányítani egykönnyen, a legjobb matematikusok is csak a fejüket vakargatják.

@gabor

> a Szerencsejáték Zrt, sok okos embert alkalmaz, akiknek az a dolguk, hogy NE LEGYEN jó stratégia

ja azt hittem lottonal randomba mennek a golyok 🙂

Ha semmiféle technikai elemzés nem valós, akkor az adott korban "divatos" részvények (legyen az éppen arany, zöld energia, infotech, fejlődő országok) semmiféle plusz pénzt nem hoznak.

Viszont az általatok elmondottak szerint kevesebbet sem fialhatnak a kevésbé felkapott részvények hozamánál, mert akkor mégiscsak lenne tendencia, szabály, ami mégis azt jelentené, hogy érdemes alaposan elemezni a tőzsdét a kisbefektetőnek.

Ha nincs technikai elemzés, akkor tőzsdepánik sincs. A pszichológiai hatást a spekulánsok kellően ellensúlyozzák, tehát a kisbefektető labdába se rúghat, vagy épp nem érdemes neki a költségek miatt. (részvény adás-vétel költsége)

Ezt a logikát követve akár a negyedére esik az árfolyam, akár a négyszeresére nő, egyik esetben sem érdemes több v kevesebb részvényt venni/eladni, mert technikai elemzés nem létezik.

Valószínűleg a 200 napos mozgóátlagra épülő stratégiák is azért nem működnek az utóbbi években, mert a semmiből kreált "ingyen pénz" szinte mindent felülírt. Soha a történelemben nem volt ilyen pénzbőség. Mivel a dolog precedens nélküli, ezért nem működnek azok a stratégiák, amelyek a múlt eseményei alapján próbálják megjósolni a jövőt.