Izgalmas időket élünk. Tönkrement egy amerikai nagybank, amelyikkel igazából semmi olyan probléma nem volt, amit ne lehetett volna kezelni, csak áldozatul esett egy bankpániknak. A leértékelődő hosszú kötvényei miatt (amivel tele van a többi bank is) tőkére volt szüksége, de tőke helyett egy bankpániknak lett az alanya. Néhány nappal később az óceán túloldalán a második legnagyobb svájci bankot is csak úgy lehetett megmenteni, hogy összeolvasztották a legnagyobb svájci bankkal, miközben bár nem volt túl jövedelmező a bank és a menedzsment sem volt éppen a legjobb, de minden pénzügyi és likviditási mutatójában hozta az európai átlagos szintet.

Sokaknak felsejlett 2008 réme, amikor befagyott a bankközi piac, sok bank tönkrement, sok másikat pedig csak hathatós állami beavatkozással sikerült megvédeni, s a válság következményeit még hosszú évekig nyögtük.

Aki egy kicsit is érdeklődik a közgazdaság iránt, kívülről fújja, mi okozta a subprime válságként elhíresült, 1929 óta a legnagyobb pénzügyi válságot okozó 2008-as válságot.

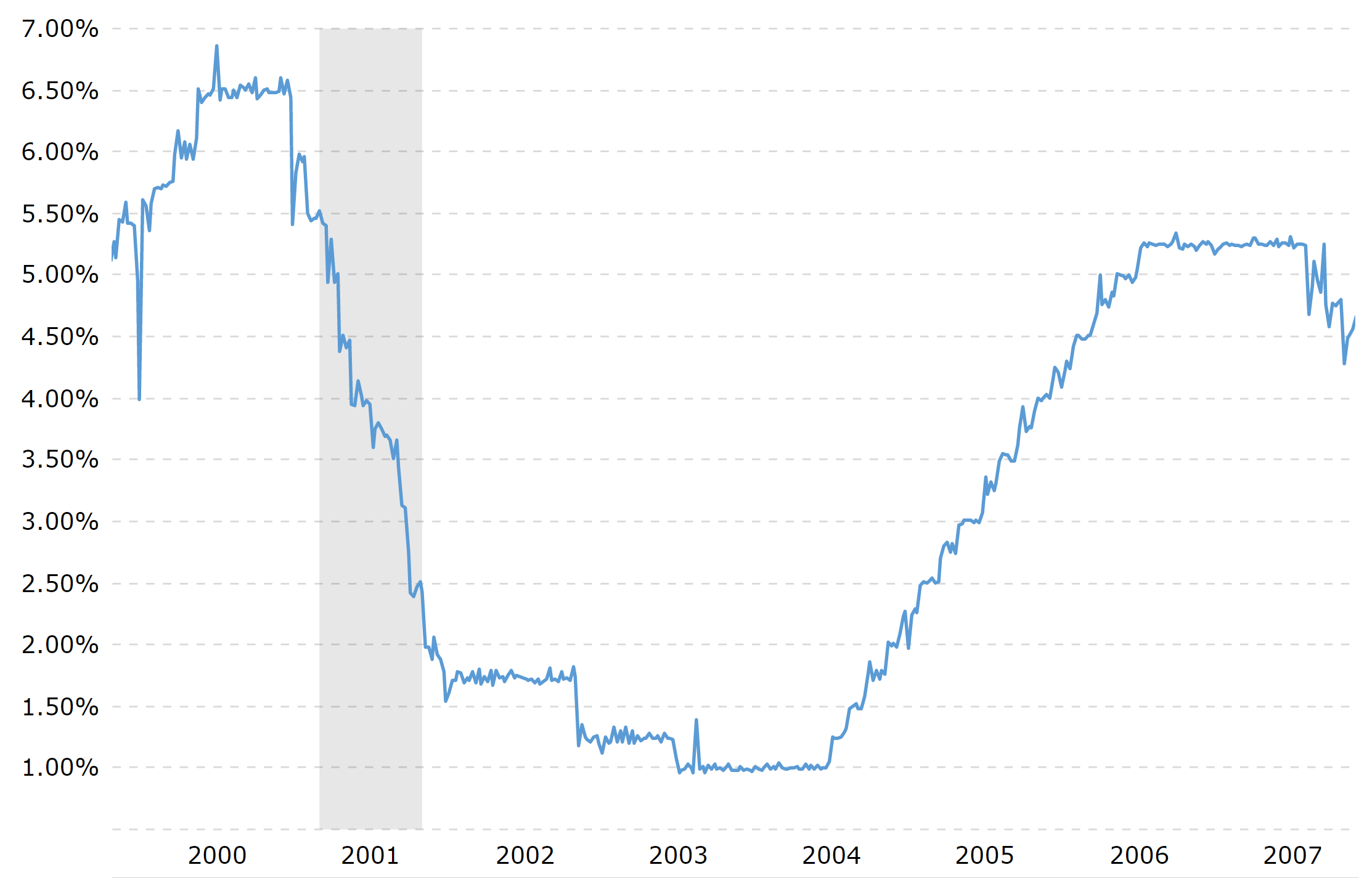

A 2001-es gazdasági válságot (szürke mező a grafikonon) az amerikai jegybank kamatcsökkentéssel igyekezett ellensúlyozni és az addigi 6,5%-os alapkamatot levitte egészen 1%-ra. Így kívánta élénkíteni a gazdaságot, felpörgetni a fogyasztást és a hitelezést is.

Az amerikai alapkamat változása:

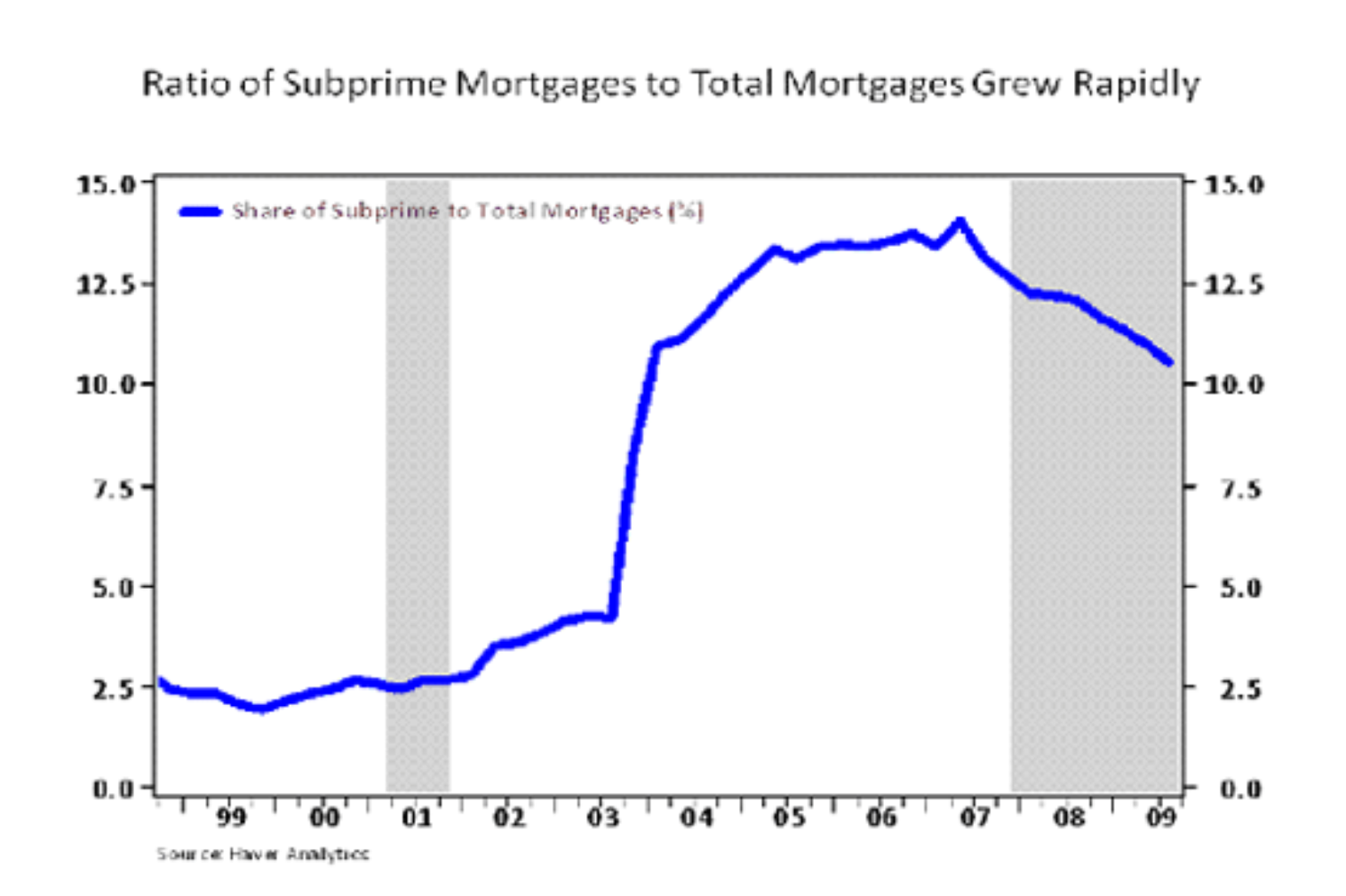

A hirtelen jött olcsó pénzt a bankok ki akarták helyezni, de a normál piac már telített volt, ezért egyre nagyobb kockázatot vállalva a subprime vagy másképp fogalmazva másodrendű, nem annyira jó adósokat szólították meg a hitelekkel.

Ennek köszönhetően megugrott a másodrendű, kevésbé jól fizetőnek számító hitelek aránya 2003 körül.

Ha pénzt öntünk a gazdaságra, akár olcsó hitel formájában is, akkor vagy előbb, vagy utóbb, de felüti a fejét az infláció. Először a befektetések területén, később a napi fogyasztási cikkek áraiban is.

A FED megijedve a 4% környékére nővő inflációtól, 2004-től folyamatosan visszaemelte az alapkamatot a kilencvenes évek szintje közelébe, egészen 5,25%-ig. (Ami, még egyszer, teljesen normális kamatszint volt, kevesebb, mint a kilencvenes évek második felében megszokott és lényegesen kevesebb, mint a nyolcvanas évek elején.)

Azonban a megemelkedett kamatszintet sokan nem tudták fizetni, így kitört egy világszintű bankpánik a bedőlő ingatlanhitelek miatt, illetve az ilyen hiteleket összecsomagoló pénzügyi termékek és az ehhez kapcsolódó tőkeáttételek miatt. A krízist a Lehman Brothers csődje durrantotta be igazán, akkor lett világméretű a válság.

Eddig az alaptörténet, amit mindenki ismer és a következményeit is, a legnagyobb pénzügyi válságot 1929 óta.

Azonban felhívnám a figyelmet arra, hogy amint az a fenti ábrán is látszik, a subprime hitelek aránya a legrosszabb pillanatban sem haladta meg a 14%-ot, s nem is minden subprime-nak hívott hitel mögött volt rosszabb adós, lehet, hogy a hitelkihelyezés formája miatt (pl. rövid fix kamat után változó kamatperiódus) került subprime címke a hitelre.

2009-ben ezek a subprime hitelek 17,4%-a volt nem teljesítő, azaz legalább 90 napos elmaradásban lévő. A válság kitörésekor, 2008-ban a teljes hitelállomány 4,5%-a volt nemteljesítő, ami egy 2002-es 2,4%-hoz képest erőteljes emelkedés, de azért mégsem a világ vége. S ne felejtsük el az amerikai elsétálás jogát: ha bármi oknál fogva nem akarom fizetni tovább az ingatlanhitelemet, akkor a bank elveszi a házam, de annál többet nem követelhet. Ha 10% önerővel vettem az ingatlant, de közben ennél jobban estek az árak, egyszerűbb volt sokaknak lemondani az ingatlanról és a hitelről is. Olyanoknak is, akik egyébként tudták volna fizetni a hitelt.

Vagyis önmagában az amerikai lakáshitel-állomány helyzete nem indokolta a világválságot. Egy 4,5%-os nemteljesítő hitelállomány, ahol a veszteség nagy része visszajön az ingatlanok kényszerértékesítéséből még nem ok egy pénzügyi összeomlásra. (Már a válság okaként, a munkanélküliséggel együtt tovább nőtt később a nemfizető hitelek aránya, egészen 2016-ig magasabb volt a nemteljesítő hitelállomány, mint 2008-ban, a válság kitörésekor.)

A válságnak nem az oka, inkább az indoka volt a hitelállomány romlása. Egy ugyanolyan pánik keletkezett, mint amit kicsiben most látunk. Túlértékelt tőzsdék és eszközárak, mesterségesen alacsonyan tartott kamatok miatti túlzott hitelezés, emiatt berobbanó infláció és erre válaszul megemelt alapkamatok, a megemelkedett kamatok miatt fizetési nehézség a túlhitelezett cégek, államok és magánemberek között. Ez történt 2008-ban és nagyjából ugyanezt csinálta és csinálja az amerikai jegybank (is) most.

A jelzáloghitelezés miatti aggodalmak csak szikrát jelentettek a puskaporos hordónak, de nem az okozta a robbanást. Ahogy most sincs logikus magyarázat, hogy miért tör ki bankpánik egy egyébként nem rossz mutatókkal rendelkező bankokkal szemben. (Ráadásul sokat szigorították is a banki előírásokat, pont az előző válságból okulva, ennek ellenére is bankpánik tört ki.)

Nem, a cikk nem arról szól, hogy újra itt a világvége. Nagyon remélem, hogy sikerül megfogni a pánikot és nem lesz újra 2008. A cikk arról szól, hogy az ilyen nagy földindulásokat jellemzően olyan okok váltják ki, amiknek igazából nem kellene ekkora pusztítást végeznie. De egy túlfeszített, túlstimulált gazdaságban egy kicsi szikra is elég ahhoz, hogy kidurranjon a lufi, s utána a szikrára haragszunk, mert azt gondoljuk, hogy az volt az oka. Nem, az oka a túlfeszített, túldoppingozott gazdaság volt, a szikra csak egy indok volt, nem ok. (S a pánik után sorban hullanak ki a rejtegetett csontvázak a szekrényből, ahogy ez történt 2008-ban is, de az már nem az oka, csak a következménye a válságnak.)

Nagyon jo utolso bekezdes. Erdekes cikk, bevezetes, targyalas, befejezes.

Azért azt nem lehet mondani, hogy ezek a bankok nem voltak bajban. Már tavaly is csúnyán nézett ki az árfolyamuk, aminek azért van köze a tényleges állapotukhoz is.

Cikk "'erre": lustaport.wordpress.com/2023/03/19/bankok-bajban/

Alex, azt írtam, hogy a tőkemegfelelési mutatója és a likviditási mutatója átlagos volt. Egyébként elfuserált volt a menedzsment és amit lehetett, elrontott, de ez még önmagában nem ok, hogy azért bedőljön, mert egy másik bank az USÁ-ban bedőlt.

Amúgy a cikket miért linkelted be? Semmi lényegi információ nincs benne, csak néhány ár-grafikon.

Ránkférne hogy minden is bedőljön.

Azt meg talan erdemes hozzatenni, hogy a szabalyozas finoman szolva megengedo volt, hala Reagan es Thatcher szelsosegen neolib gazdasagi amokfutasanak, foleg ami a tokeattet merteket illeti. Az volt a szabaly, hol tulkeppen nem volt szabaly.

Talan Eisman mondta, hogy banks mistook leverage for genius.

Lehetett, hat eltek is vele.

Amikor a cdosq pakettek elkezdtek elfustolni, nem volt ritka a 20x leverage.

"Tönkrement egy amerikai nagybank, amelyikkel igazából semmi probléma nem volt, csak áldozatul esett egy bankpániknak."

Én úgy tudom a Silicon Valley Bank a pénzének 97%-át tartotta alacsony kamatú, 10+ éves papírokban. Ez szerintem kizárja a "semmi probléma nem volt vele" gondolatot.

Nem az volt a baj hogy a nem fizető hitelek aránya 4.5% volt hanem az, hogy rengeteg biztosítást (az egész lakossági hitelpiac többszörösét) kötöttek ezeknek a nemfizetésére. Ez a szám lehetett volna ceteris paribus 0.1% is, teljesen mindegy lett volna.

Én 19’ óta annyiszor számítottam válságra, hogy már egyáltalán nem hiszem, hogy valaha lesz ilyen. Nem lesz válság. Soha. Nyomtatnak még egy kis pénzt. vagy kirobbantanak még egy-két háborút valahol, de válság az nem lesz. Költsön csak mindenki mintha nem lenne holnap, a munkavállalók kérjenek egyre több pénzt és legyenek egyre lustábbak, stb. Válság itt nem lesz ha beledöglünk akkor sem, aggódni nem kell.

Off: 64,3 millióba került az államnak egy, azaz EGY akkumulátorgyári munkahely.

Ekkora támogatás mellett sok magyar KKV beruházna, ha előre kifizetnék neki a dolgozó kb. 10 éves munkabérét.

És egy másik gyöngyszem:

facebook.com/story.php?story_fbid=pfbid04pVMmQTxwAWRUSKEYmeRsi3AJK1TJrmkWCJsfAGoGazcMQH7UHMBrFtayf6FJfffl&id=100063544630409

Nálunk pont megölik a versenyt a NER cég helyzetbe hozásával. Digi jó esély lett volna, de megkapták a lófejet a freki tender ellehetetlenítéssel.

(Vodafone, Digi már a NER-é, Yettel részt most cserélték el az állammal, de ez sok vizet nem zavar).

Egy papíron 4 szereplős piacon háromban az állam és a NER egyik kedvenc cége van. Nagy verseny lesz, miközben már ezelőtt 20 évvel is egy osztrák gombokért telefonált, akárcsak ma, nálunk pedig megy a nép kopasztása ezen a téren is horror árakon.

Azért "vicces" ez a bankcsőd, mert azt gondolná az ember, hogy egy-egy ilyen banknál azért szakemberek dolgoznak. Bár mostanában látok jó pár nagyobb nemzetközi multit belülről és sok helyen háttérbe szorul a szakmaiság. Mindenféle magasztos elvek és kvótaizék mentén vesznek fel a menedzsmentbe embereket.

A svájci sztori meglepett. Az amerikai nem, mert ott ez az élet mindennapi része.

Azért az, hogy gyakorlatilag másnap már megjelent egy "vevő", a másodikat megvette az első, nem kicsit gyanús. Persze tudom, Svájcban minden tisztességes, nincs is korrupció. Az a feltételezés, hogy az egészben szándékosság volt, az meg csak rosszindulat. 🙂

Még hogy semmi probléma ne lett volna a Silicon Valley Bankkal! Egy bankban a legfontosabb feladat a kockázatkezelés, de itt a chief risk officer lemondott 2022 áprilisában, és a pozíció betöltetlenül maradt idén januárig. Eleve érzékenyek voltak az alapkamat emelkedésére (az ügyfelek jelentős része tech startup), és erre még a portfóliójuk jelentős részét hosszú kötvényekbe is fektették, tetézve a bajt.

Európában tényleg sokat szigorítottak a szabályozáson, a Credit Suisse szerintem még elműködgetett volna egy darabig, de megszűnt az ügyfelek és a befektetők bizalma a bank iránt. Az utóbbi időben egyik botrány érte a másikat, és közben valahogy végig veszteséges volt.

Tele a papucskám az izgalmas időkkel 😀 Hogy a fenében nem törekszünk szép, nyugis, teljesen eseménytelen időre... Nagyon szeretnék már unatkozni.

15 éve volt a válság, még ma se látom, hol jelent meg. Pedig annyira nem vagyok privilegizált, a körömben senki nem vesztett semmit. Aki szegény volt, azelőtt 1 évvel is az volt.

Most hasonlót érzek a háborúval. Tavaly ilyenkor mindenki követte a kilőtt tankos képeket és az utcán fegyverrel rohangászókat, akiket a panel 9. emeletéről kameráztak, de ez legkésőbb nyárra érdektelenné vált.

A magyar inflációt a kormány pénznyomtatása okozza.

A bankcsődökre reagálva ajanlom mindenkinek elolvasni az amerikai Nobel díjas közgazdászok által írt "Fishing for fools" (magyarul: Balekvadászat) című könyvet, ami pontosan leírja hogyan kell egy új pénzügyi terméket bevezetni a piacra megvezetve a népet, majd új "húzó termékként" eladni évekig és a megfelelő pillanatban kifosztani a kisbefektetőket. Megéri elolvasni!

Ahogy telnek/múlnak az évek vannak visszatérő elemek a világgazdaságban az elmúlt 50+70 évben, de a világ népei rendszeresen benyalják a gumicukrot. Azért napjainkban sok pénzügyi terméket nehezebb eladni mint 2008 előtt, így amit nem tartok biztonságosan és magamnak sem venném meg egyszerűen nem teszem be az értékesítési portfóliómba( pl. Kriptok, egyes befektetési alapok stb.)akárhogy cseszeget a menedzsment. Mindezt hála az elmúlt 20-30 év kapzsiságanak és a WallStreeti "fiúknak". Sokan kp-ban tartják inkább a pénzük..

A legtöbb dologban az számít mi van az emberek fejében, a fogyasztói várakozások. Ha a para szint "potméterét" magasra toljuk, akkor kapkodva eladunk mindent, menekülünk mindenből. No para kapcsolót bekapcsolva minden felesleges dolgot megveszünk, amire nincs is szükségünk. Az emberek várakozásai, hogy mi van a fejükben, legtöbbször jobban befolyásol mindent, mint a tények, mutatók. Sokszor kiszámíthatatlan pszichológiai lények vagyunk, amik bármit, bármikor tönkre tudnak tenni ;).

Az SVB csődnek van logikus magyarázata röviden:

- A fő betétesek startupok, pénzt égető cégek.

- A betétekből hosszú lejáratú állampapírokat vett a bank, aminek az értéke a kamatemelés miatt lezuhant.

- A betétesek nem fejezték be a pénzégetést, viszont a külső csapok (VC pénz) elapadtak a techcégek értékeltségének összezuhanása miatt, ezért szükség volt a bankban levő pénzekre.

- Az SVB-nek el kellett adnia a hosszú lejáratú papírokat, hogy a kifizetéseket teljesíteni tudja. Ezzel az addigi nem realizált veszteségek realizálódtak.

- Mivel régiós bank és a környéken mindenki ismer mindenkit, gyorsan terjedt a hír, hogy a bank bajban van + Peter Thiel felszólította a cégeket, ahol ő befektet, hogy vegyék ki a pénzüket, amint lehet, gyorsan jött a fizetésképtelenség.

Ez egy classic run on the bank, ügyféldiverzifikáció hiányában lényegében a startupok saját maguk vitték csődbe a bankjukat.

Jó írás, talán az USA hiteles részt pontosítanám. Ha jól tudom, az USA-ban is csak 12 állam elsétáló hiteles, a többi nem:

forbes.com/advisor/loans/recourse-loans-vs-non-recourse-loans/

Szerintem a kérdés most az, hogy hol van még nagy nem realizált veszteség, amit valamiért nem mutatnak ki. Tehát esetleg nem értékeltek át megfelelően némi eszközt.

Bennem felmerül a kérdés, hogy pl a FED-nek tényleg nem gond-e, hogy az általa a QE keretében az elmúlt 10+ évben nagy tételben vásárolt kötvények értéke összezuhan a kamatemelésük miatt. Tényleg a végtelenségig tudja ezt fedezni a FED? Csak nehogy kiderüljön, hogy ez nem egészen így van.

“It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so. “ – Mark Twain

Az mondjuk nem egészen igaz, hogy ne lett volna probléma az SVB-vel. Ok, a tőkemegfelelési mutatók rendben voltak, de az üzletpolitikája masszívan veszteséges volt az emelkedő kamatkörnyezet és az inverzzé vált hozamgörbe mellett, ugyanis rengeteg hosszú kötvényt tartott a mérlegében, ezzel túl sok kockázatot vállalva. Nem elég a tőkemegfelelési mutató a bizalomhoz, itt a bankrohamnak voltak előzményei. Ha nincs bankroham, azért azt is érdemes mérlegelni, hogy ezek a hosszú kötvények ha nincs újra nullás kamatkörnyezet, márpedig nem az lenne a normális, nagyon sok év alatt fordultak volna át újra pozitívba, addig tartósan veszteséges működés maradt volna. Nem oké, ha egy banknak ilyen mértékű lebegő vesztesége van.

A másik előzmény, hogy a startupok eredetileg nem bankpánik miatt kezdték kivonni a pénzüket, hanem az ingyen pénz korszak végével elkezdtek hozzányúlni a tartalékaikhoz.

"Tönkrement egy amerikai nagybank, amelyikkel igazából semmi probléma nem volt,"

Azon az apró tényen kívül, hogy a New York Post szerint a bevalottan queer SVB (Silicon Valley Bank) kockázati menedzsment felelőse többet foglalkozott a woke és LMBTQ propaganda nyomatásával mint a normál banki feladataival, miközben a bank rohant a szakadék széle felé.

“These banks are badly run because everybody is focused on diversity and all of the woke issues and not concentrating on the one thing they should, which is, shareholder returns,

Ezenkívül a bank jórészt a Demokrata Párt kifizető helye volt.

Az ügyfelek meg elvesztették a pénzüket.

És most az adófizetők pénzéből mentik meg a bankot.

Anyám..... A hülyeség nem áll meg Magyarország határában. Meg ja, az adófizetők pénzén. Tényleg muszáj ezt az ostoba propagandát terjeszteni?

Folyt.

A 2008-as válsághoz hasonlóan itt is valós problémák vannak, a lufik durranása akkor is ennek a következménye, ha egyébként ez elkerülhető lenne, illetve lett volna. De minek, hiszen ha nincs ez a bankcsőd, nem egy, hanem rengeteg bankban gyűlnének a szekrényben a hullák, és ennél sokkal nagyobbat szólna később.

Persze egyébként a nullás kamatkörnyezet volt a nem normális, most jópár gazdasági szereplő szív és szívni fog azért, mert az ingyen pénzre alapozta az üzletpolitikáját.

Zabalint, a következő válság már régen elkésett. Valamikor 2015-2016-ban kellett volna jönnie. Azóta ezermilliárd dollárokat pumpáltak feleslegesen a piacokra nulla százalékos kamat mellett, telerakták aknákkal és bombákkal az egész világot.

Már 2014-ben is egyértelmű volt, hogy hatalmas bajt csinál a nulla százalékos kamat és már akkor se lett volna könnyű visszacsinálni: https://kiszamolo.hu/ingyenpenz-kockazatok-es-mellekhatasok/

Most kamatot kellene emelnie a FEDnek is és a többezer milliárd felesleges pénzt kiszívni úgy a rendszerből, hogy ne omoljanak össze azok a cégek, amiket tíz éve már csak a nullaszázalékos kamatok tartanak életben. S ne omoljanak össze utána ezeknek a cégeknek a hitelezői sem. S mindezek után még pánik se törjön ki sehol a piacokon és még a mély recessziót is el tudja kerülni a világgazdaság.

Így kellene most egyszerre a magas infláció és a recesszió ellen küzdenie. Az előbbihez magas kamatok kellenének, az utóbbihoz és a zombicégek életbentartásához pedig nullás kamatok.

Nem lesz egy könnyű menet, már most látszik. Nagyjából szerintem ötlete sincs senkinek, hogyan lehetne kivitelezni, hogyan lehetne az elmúlt 15 év ostobaságát helyretenni úgy, hogy ne omoljon minden össze.

Hát olyan nagyon jól menőnek nem mondanám, tipikusan a hülyeségeket engedték elszabadulni a fellendülés miatti túlzott önbizalomtól, 2021-22- ben százmillió dollárokat költöttek ilyen balos agymenések támogatására, mint pl. a BLM, meg ahol nem volt kockázatkezelésért felelős vezető a csőd előtti majd egy évben...

nypost.com/2023/03/15/svb-donated-73m-to-black-lives-matter-movement-social-justice-causes/

fortune.com/2023/03/10/silicon-valley-bank-chief-risk-officer/

Azért a New York Postot meg a Fox-ot ne linkelgessük már be, mint hírforrást. Murdock érdekeltségei, nagyjából akkora marhaságokat terjesztenek, mint a magyar "közmédia" a Ripostba oltva, igazi agyhalál mind a kettő.

@nyman

Nem másnap jött a vevő és nem puszta üzleti érdekből jött a vevő. A Credit Suisse-el már évek óta gondok voltak, csak az amerikai bankcsőd miatt vált tarthatatlanná a helyzet. A UBS elsősorban azért vette meg, mert a svájci jegybank rávette, még fizetett is támogatást nekik, egyébként piaci alapon simán becsődölt volna a Credit Suisse. Nyilván így már megéri a UBS-nek, de a történet nem arról szól, hogy a legnagyobb svájci bank eredetileg is be akarta kebelezni a második legnagyobb svájci bankot.

@thistimeitsdifferent

"Bennem felmerül a kérdés, hogy pl a FED-nek tényleg nem gond-e, hogy az általa a QE keretében az elmúlt 10+ évben nagy tételben vásárolt kötvények értéke összezuhan a kamatemelésük miatt. Tényleg a végtelenségig tudja ezt fedezni a FED? Csak nehogy kiderüljön, hogy ez nem egészen így van."

Na de a FED a QE-vel új monetáris pénzt bocsátott a piacra, csak elméleti vesztesége származik abból, hogy most eladja az államkötvényeket. A kereskedelmi bankoknál nyilván más a helyzet.

Akkor van rá esély, hogy 1-2 éven belül újra lesz 2-3%-os ingatlanhitel? HA majd újra pörgetni akarják/kell a gazdaságot?

Kiszámoló ezt olvasd el meglepő jó háttér olvasatát (számokkal elemzéssel alátmásztva) adja az "SVB problémának":

spoiler: a FED túltolás az egyik oka....

hussmanfunds.com/comment/mc230319/

@ef

Egy cikk értelmezésénél legalább addig juss el, hogy meg tudd különböztetni az újságírót a riportalanytól.

Az újság csak idézett egy riportból, amit Bernie Marcus adott a Fox News-nak, te pedig úgy csavarod, mintha ez valami alapigazság lenne, amit az összes média megírt...

@Kiszamolo

"Nem lesz egy könnyű menet, már most látszik. Nagyjából szerintem ötlete sincs senkinek, hogyan lehetne kivitelezni"

Sehogy, nem is fogják megtenni, szerintem a FED és a többi jegybank kapitulálni fog, nincs más út csak az infláció. Bedőlés nélkül nem lehet 15ezer milliárd dollárt eltüntetni a világból

Aki reálhozamot akar menjen a tőzsdére

@nyman a legkevésbé sem a kvótákon múlik az, hogy elfuserált a menedzsment. Ez egy kényelmes szalmabáb, amin az (amúgy helyenként jogos érveket felvonultató) ellenzői szeretnek rugózni.

A menedzsment sajnos mindig is hajlamos volt valóságtól elrugaszkodott koncepciók implementálására. Főleg akkor jellemző, amikor annak a tagjai nem szakértői, vagy minimum értői annak a termékpalettának, amit a cég előállít. Dolgoztam kreatív ügynökségnél, ott ez a probléma az átlagnál jobban látható - csak mindenkinek ajánlani tudom, hogy állatorvosi ló érdekében nézelődjön ezen a vonalon.

Svájc pedig így is Európa mintaállama. Toronymagasan az egyik legélhetőbb, legdemokratikusabb ország, amit az Öreg Kontinensen mutatni lehet. Korrupció mindenhol van, soha nem volt evidens a felszámolása, és amíg létezik emberiség nem is lesz.

(Egyébként a cinizmus toxikus.)

OFF:

@privatbankar a kripto nem is a biztonságról szól. Lassan a fanatikusokat kivéve mindenki belátja. A tech miatt lehet tényleg underdog altcoin érdekes - van egy kis számú projekt, amelyik évtizedes távlatban gondolkodik, de körülbelül ennyi.

Disclaimer: nem vagyok cryptobro, csak van egy népszerűtlen véleményem a szcénáról.

@jami lehet naiv kérdés lesz, de nem célszerűbb valami olyasmivel foglalkozni, ami produktívvá tesz, a híreken izgulás helyett? Én is pl. tanulni és néha röhögni járok ide; nem tenném, ha az izgatottság-szintemet növelné. Tölts még ennél is több időt a gyerekeiddel például, és garantáltan nem unatkozol 😉 slow-motion-ben száguldunk a Pokol felé így is, úgy is, jobbat nem tudsz tenni.

/OFF

@Kiszamolo tudom sokat mondták már, de az ilyen klozetfasiszta kommeneket mint "ef"-é nem muszáj kiengedni 🙂 magadat is megkíméled, az értelmes olvasók nem kell hazugságokat olvassanak, a kevésbé értelmes olvasókat pedig nem térítik át ezek a feketeinges evangelisták.

A Demokrata Párt kifizetőhelye 🙂 a Republikánus Párt kifizetőhelyeiről egy kurva kommentet nem olvastam itt az évek alatt.

Persze, aztán én leszek a rohadt cenzor, aki elnémítja az értelmes emberek megvilágosító hozzászólásait. 🙂

"Viktor

Az újság csak idézett egy riportból, amit Bernie Marcus adott a Fox News-nak, te pedig úgy csavarod, mintha ez valami alapigazság lenne, amit az összes média megírt…"

Nem csavartam sehogy, az idézet csak alátámasztja azt amit az említett orgánumok megírtak.

Egyébként Bernie Marcus a Forbes 400-as listája szerint a 81. leggazdagabb amerikai, talán ért egy kicsit a pénzhez. Talán egy picit jobban mint mi.

Ugyanitt Soros csak a 128.

Mellesleg nem nehéz észrevenni, hogy a Netflix és a Disney is az LMBTQ genderlobbinak köszönhetően és az LMBTQ propagandát követően kezdett mélyrepülésbe.

ef, az hogy ilyen marhaságokkal tömöd magad, amit a magát jobboldalnak hazudó tömörülés önt eléd, még nem azt jelenti, hogy igazad van.

Álproblémákat generálnak neked, hogy legyen min rágódnod. A hideg kiráz, amikor ezek elkezdenek genderezni, meg LMBTQ-zni, meg migránsozni.

Az igazi problémáról terelik el a figyelmed: hogy gátlástalanul lopnak, hazudnak és semmihez nem értenek, azért tették tönkre az országot.

Nesze neked helyette álprobléma, legyen mit csócsálnod.

Ha kiveszed a fejed a posványból, rájössz, hogy minden streamingszolgáltató bajban van és ennek a nagyon egyszerű oka gazdasági: verseny van, sok jó filmet kellene gyártani, de olcsón kell adni az előfizetést, hogy legyen új előfizető és a régiek se mondják le.

Nem olyan nagy agysebészet ez, egyszerű gazdaságtan és matematika.

Keress olyan sajtóterméket, ahol a valódi problémákról van szó és nem a kitaláltakról. Több értelme lesz.

@kojack

Mennyivel jobban járna mindenki ha azt a 64 milliót egyszerűen kifizetnénk annak a munkásnak (annuitásban). Valószínű, hogy a legtöbb ott dolgozó nyugdíjig megélne belőle és nincs környezetterhelés, valamint egyéb beruházásokra sem kell az államnak költeni. 😀

Ugy irogat itt mindenki( beleértve a blogirot is) , mintha értene hozza , ill. mintha itt lehetne valami logikai , szabályokat , torvenyszerusegeket keresni( es találni).

Holott csak arról van szo hogy az éppen legerősebb pénzügyi csoportnak mi a legkedvezőbb.

Remélem, legalább te érted, miről akar szólni a hozzászólásod, ha már ilyen magas lóról kiosztod az észt. Mert nekem nem sikerült rájönni, mit akartál mondani.

@Kiszamolo

"Keress olyan sajtóterméket, ahol a valódi problémákról van szó és nem a kitaláltakról. Több értelme lesz."

De ha ő így boldog, hogy genderezhet egész nap, akkor miért vennénk el ezt tőle? 🙂

@Kiszamolo ” Nem lesz egy könnyű menet, már most látszik. ”

Az alapvető probléma, hogyan tartsuk életben a kereskedelmi bankokat. A FED ugyanis megtehetné, hogy jegybanki számlát nyit ezeknek a cégeknek, és hasznosság szerint kapják a kamatot - pl. élelmiszert termel, 1% kamat, gumikacsát - 14% kamat. A digitális dollárral sok probléma megoldható, szerintem arra nincs ötlet, hogy a ker bankok hogy fognak így talpon maradni. Én személyesen nem sajnálom őket, pusztuljon az összes, de nyilván aki diktátor, vagy pénzt mos, annak hiányozni fognak. A CS pénzmosását is átveszi amúgy az UBS, vagy azt kiszervezik?

Arra a kommentre, hogy 2 bankcsődből már 52-őt megjósoltam, várjunk még pár hónapot, valamint Noé is az eső előtt építette a bárkáját 😉

@ef

Amugy ez az lmbqt szoveg nagyon jol mutat az egymillio alkoholista orszagaban…

Konkretan barmerre nezek mindenfele megnyomorodott csaladokat latok akik minimum egy vagy tobb alkoholista csaladtagtol szenvednek, mert veri az asszonyt, veri a gyereket, elmar mindenkit stb…

De ez nem baj, sot mit tobb kormanyunk nagyban partolja az alkoholizmust, a bajt az a par ezer feltetelezett lmbqt ember okozza, mert az b@zmeg mind at fog operalni egy tucat ovisat fiubol nove…

Hulye vagy-e?

@attila - A Credit Suisse Globális Piacok ügyvezetője azt se tudta, hogy fiú-e vagy lány? 🙂 #GoWokeGoBroke

newsweek.com/pips-bunce-credit-suisse-executive-gender-fluid-identity-bank-1788557

Kedves Miklós!

A nagy dobás (THE BIG SHORT) című film szerinted jól mutatja be és magyarázza a 2008as válságot? Érdekelne a véleményed róla.

"Mellesleg nem nehéz észrevenni, hogy a Netflix és a Disney is az LMBTQ genderlobbinak köszönhetően és az LMBTQ propagandát követően kezdett mélyrepülésbe." - ef

Szerinted mióta van genderlobbi és LMBTQ a fenti szolgáltatók filmjeiben? 3-5 éve? Gondolom legalább ennyire tippelsz Te is, mert tényleg mintha több ilyen tartalmuk/castingjuk lenne. Akkor most nézzük a tőzsdei csúcsukat. Disney: 2021. március, Netflix: 2021. november. Vagyis 1,5-2 évvel ezelőtt. Úgy látszik, legalább 3 éven keresztül simán zabálták az emberek (az árfolyamat is). Ideológiai, kulturális vitát akkor generálnak a pártok (bármelyik), ha el akarják terelni a figyelmet a húsbavágó mindennapjaidról, például, hogy nincs orvos, tanár, csökken a reálbér és az IQ az országban. Ha inkább a meleglobbival foglalkozol a valóság helyett, elérték a céljukat. De attól Neked nem lesz jobb, ők kapják a fejpénzt.

Konteózok egyet. Ha a bankot igazából a bankpánik dönti be, amiről nehezen magyarázható meg, hogy miért pont akkor és úgy történik, ahogy, akkor az nem elképzelhető, hogy a pánikot indító szikrákat kívülről gyújtják? Vajon melyik ország profitálna leginkább egy amerikai/nyugati pénzügyi válságból?

@porthosz Úgy, h alkeszt mindenki lát tucatjával a környezetében, olyat is, akik folyamatosan gondot okoz; ellenben lmbtq-ból minimálisat, akit véletlenül tud, azokkal semigen pont a szexuális dolgai miatt akad gond. De hát erről lehet beszélni akármeddig, belehúzva a szent vallást és a még szentebb család fogalmát... Arról végképp ne bezséljünk, hogy egy alkoholista magamagától iszik, nem úgy született, semmi komolyabb baja nem lesz, ha végre nem iszik. De kit érdekelnek a részeltek, megvan az ellenség: az lmbtq és a migráncsok. No és Brüsszel, mert az istennek sem ad pííínzt, a szankciós infláció meg a kutya ukránok miatt van (de csak nálunk és a törököknél, fene sem érti ezt).

Fiatalon még nevettem a tanún, szörnyülködtem az 1984-en. Mára már nem őszinte a mosolyom, ezeket elő sem veszem, nincs csak épp streaming előfizum, azért elsősorban, hogy mikor melyik nyelvtudásom polírozzam

@Kiszamolo

„Persze, aztán én leszek a rohadt cenzor” – nem, a *saját* blogod alatt takarítani vagy szűrni az nem cenzúra. A cenzúra az, amikor a hatalom szól le (vagy küld vkit felügyelni) valahová, hogy miről lehet írni és miről nem. Nem kell felvenni az ilyen kényeskedéseket. Ki a fasságokkal a kommentszekcióból, menjenek a facebookra vagy a mandira

Az lmbtq emberek is áldozatai a propagandának. Ha a megfelelőségen kívüli szempontokat érvényesítenek egy pozíció betöltésénél, akkor a megfelelőség csorbulni fog. Ha valakit olyan pozícióba raksz ahova nem való, az neki se lesz jó.

@attecte "A menedzsment sajnos mindig is hajlamos volt valóságtól elrugaszkodott koncepciók implementálására. Főleg akkor jellemző, amikor annak a tagjai nem szakértői, vagy minimum értői annak a termékpalettának, amit a cég előállít."

Érdekes, hogy az úgynevezett ügynökprobléma mennyire egyformán működik mind az üzleti, mind a politikai életben. A vállalatokban a menedzserek a tulajdonosi érdekek ellen dolgoznak, a politikában meg a kormány az állampolgári érdekek ellen.

Az LMBTQ-rol annyit, hogy most en is neztem a Last of us-t (ahogy kb. az egesz vilag), es maradjunk annyiban, hogy a Bill es Frankes epizodon valamilyen rejtelyes okbol en is nyeritve rohogtem. (Raadasul a szupermacho Nick Offermannal jatszattak el.) Ez mar nekem is a szovjet idok "voros farok" jelenseget idezi, amikor csak ugy jelenhetett meg akvarisztikai kezikonyv, sportalmanach, gorog drama, stb. ha legalabb egy bekezdes volt benne, hogy a hanyatlo nyugat ilyen es ilyen, bezzeg a marxizmuz es a leninizmus a tuti.

Bar ez HBO, valoszinuleg a Disney channelen sem mulik el ora arab, bantu, kinai, homoszexualis es transzvesztita szereplok szinvallasa nelkul. Amivel nekem semmi bajom nincs, mert nincs vilagmeretu rendszer ideologia nelkuli (es a masik oldal se jobb, sot, sot, sot). De azert szerintem ertheto, hogy kapcsolodnak ossze csekelyebb ertelmu honfitarsaink fejeben ezek a dolgok.

Miklós, megint igazad volt, már kilenc évvel ezelőtt írtál erről az egészről, ami most elkezdődött…

Belemehetünk itt az eufemisztikus pü. és gazdasági zsargonba, de ha össze lehetne tenni a világ összes pénzét, akkor rájönnénk, hogy névleg minimum annyi pénzünk van, mint amennyiért az egész bolygót mindenestől megvehetnénk akár százszor is. És annyian is vagyunk már, hogy csak 100 Földön férnénk el kényelmesen. Mondani szokás, hogy az utolsó óra utolsó percében vagyunk, de szerintem már rég azt az ellentmondást magyarázzuk, mint eleai Zénón a példabeszédében, hogy a két mutató közötti távolságot mindig el lehet osztani kettővel, TEHÁT sose fog ütni az óra, mert nem érik utol egymást.

Jó de akkoris miér kell a Star Trek minden epizód végin összepuszizkodni a fekete és a fehér fiúnak? Így már nem tetszik.

mehrlicht.444.hu/2023/03/22/5-tanulsag-az-svb-es-credit-suisse-csodjebol

@fater Ha szeretnénk 4 milliós új építésű négyzetméter árakat, akkor reméljük hamarosan visszatér a 2-3%-os lakáshitel kamat...