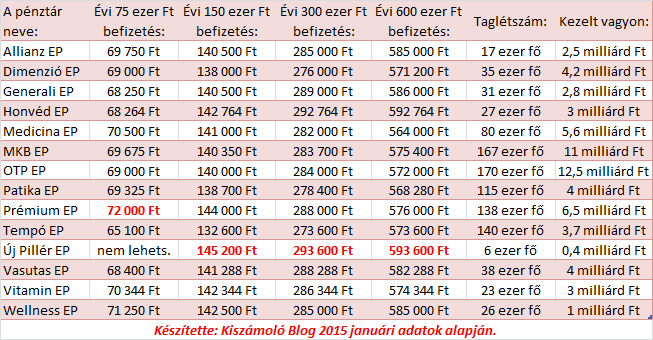

Itt van, tessék, megszületett. Mivel sehol nem találtam értelmezhető mennyiségű adatokat tartalmazó és nem is öt éves összehasonlítást az egészségpénztárakról, hát megcsináltam én. Kigyűjtöttem a költségeiket, a taglétszámukat, kezelt vagyonukat, linkek a pénztárak oldalaira és az alapszabályra. Ránézésre láthatod, hogy melyik pénztár mennyit von le tőled.

Elröppent vele két nap, de hát mindent a köz érdekében. 🙂

Az információk a 2015 januári állapotokat mutatják, a weboldalakon, illetve a hivatalos mérlegekben és kiegészítő mellékletekben megtalálható információk alapján.

Döntésnél érdemes figyelembe venni a pénztár nagyságát is, egyrészt a biztonság, másrészt az elfogadóhelyek száma miatt. Egy 150 ezer tagot számláló pénztár nem biztos, hogy jobb, mint egy 20 ezer tagot számláló pénztár, de a 150-200 fős pénztárak okozhatnak gondot az elfogadás szempontjából.

(Ha terméket vásárolsz, ez nem érdekes, mert ott a saját nevedre kéred a számlát, akár a Tescoban is, szolgáltatásnál (pl. fogorvos, bőrgyógyász igénybevétele) viszont már az egészségpénztár nevére kell kérni a számlát és ott lehet gond, ha nincs leszerződve a pénztáraddal. Persze ezt lehet korrigálni, ha még előtte kéred, hogy szerződjön le.)

Az összehasonlítás nem tartalmazza az egyedi és/vagy időszakos akciókat (pl. Patika pénztár éves akciója) és nem tartalmazza a túl kicsi pénztárakat (100 millió alatti kezelt vagyon. A legtöbb kimaradt pénztár 20-30 milliós vagyont kezel csak és a költségei sem olyan jók, hogy érdemes lenne bevenni őket.)

A hozamokat sajnos nem szokták feltüntetni a pénztárak, pedig az sem lényegtelen információ. Az okos ember befizeti a pénzt, leköti két évre 10% további állami támogatásért és a kamatadómentes hozamokért. (Bővebben Évi 17%-os hozam kockázatmentesen)

A mérleg és az eredménykimutatás tartalmazza azokat az adatokat, amiből ki lehet az éves elért hozamokat számolni (pénzügyi műveletek eredménye osztva a záró vagyonból záró vagyon mínusz nyitó vagyon/2), de nagyon sokáig tart kiszámolni, másrészt ezek a 2013-as mérlegek, így csak a múltat tudnánk vizsgálni.

(A "Kezelt vagyon" kicsit pongyola megfogalmazás, mert a mérleg összegét jelenti és van/lehet a pénztárnak saját vagyona is, de a célnak megfelel.)

A lényeg táblázatba összefoglalva, alatta szövegesen az információk és a linkek.

A táblázat nem tartalmazza a belépési díjat (jellemzően 2-4.000 Ft), a kártyadíjat (jellemzően 0-1.200 Ft/év) és a 20% adójóváírást sem, amit levonás nélkül elszámolnak a pénztárak.

Ha a jelenlegi pénztárad nem sokkal költségesebb, mint a legolcsóbb a táblázatban, akkor mérlegeld az átlépés költségeit is, (átlépési díj, új kártya, stb.), illetve döntés előtt nézz utána, milyen egyéb szolgáltatása van a választott pénztárnak.

A Honvéd Egészségpénztár a nevével ellentétben nyílt pénztár, bárki beléphet, ahogy a Vasutas pénztárba is.

Allianz Egészségpénztár (weboldal)

Taglétszám: 17 ezer fő

Kezelt vagyon:2,5 milliárd Ft

Költségek: első 100.000 Ft-ból 7%, 100-200 ezer Ft közötti részből 5%, 200-300 ezer Ft közötti részből 3%, 300.000 Ftfeletti részből 0%

Kártya: 3 ezer forint, de nem derült ki, hogy hány évre érvényes

Minimális havi díj: 2.000 Ft

Balzsam Egészségpénztár (weboldal)

Taglétszám: 535 fő

Kezelt vagyon: 37 millió Ft (a Szigetvári Takarékban elhelyezve.)

Költségek: első 200.000 Ft-ból 7%, 200.000 Ft és 300.000 Ft között 6%, felette 5%, adományok megállapodás szerint díjmentesek

Minimális havi tagdíj: 2.000 Ft

Dimenzió Egészségpénztár (weboldal)

Taglétszám: 35 ezer

Kezelt vagyon: 4,2 milliárd

Költségek: első 360.000 Ft-ból 8%, felette 0%

Kártya: első díjmentes, (a 4.000 Ft-os belépési díj tartalmazza), utána 1.400 Ft

Minimális havi tagdíj: 3.000 Ft

Életút (weboldal)

Taglétszám: 166 fő(!)

Kezelt vagyon:28 millió(!) Ft

Költségek: első 36.000 Ft-ból 8,5%, 36 és 72 ezer Ft közötti részből 6%, 72 és 180 e Ft közötti részből 3,5%, felette 1,5%

Minimális havi tagdíj: 3.000 Ft

Generali Egészségpénztár (weboldal)

Taglétszám: 31 ezer

Kezelt vagyon: 2,8 milliárd

Költségek: első 100.000 Ft-ból 9%, felette 1%

Kártya: új belépőknek első 3 évben díjmentes, utána 3.000 Ft/3 év

Minimális havi tagdíj: 3.000 Ft

Honvéd Egészségpénztár (weboldal)

Taglétszám: 27 ezer fő

Kezelt vagyon: 3 milliárd Ft

Költségek: Első 1.050 Ft-ból 1.000 Ft levonás évente, felette 72.000 Ft-ig 8%, 72 és 100 ezer Ft között 2%, felette 0%

Medicina Egészségpénztár (weboldal)

Taglétszám: 80 ezer fő

Kezelt vagyon: 5,6 milliárd Ft

Költségek: minden befizetésből 6%

MKB Egészségpénztár (weboldal)

Taglétszám: 167 ezer fő

Kezelt vagyon:11 milliárd Ft

Költségek: első 100 Ft 7,1%-a, 100 és 200 ezer Ft közötti rész 5,1%-a, 200 és 300 ezer Ft közötti rész 4,1%, 300 és 500 ezer közotti rész 3,1%-a, 500 ezer feletti rész 2,1%-a

OTP Egészségpénztár (weboldal)

Kezelt vagyon: 12.5 milliárd

Befektetésen elért hozam 2013-ban: nettó 6,25% (Forrás)

Taglétszám: 170 ezer fő

Minimális tagdíj: 2.000 Ft/hó

Belépési díj: egyszeri 2.000 Ft

Levonások: első 100.000 forint évente: 8%, utána 4%.

Kártya díja: 2.900 Ft/3 év

Legkisebb kifizethető összeg: 5.000 Ft

Számlabeküldés határideje: következő év március 31.

Patika Pénztár (weboldal)

Taglétszám: 115 ezer fő

Kezelt vagyon: 4 milliárd Ft

Költségek: 50 Ft és a havi(!!!) 20.000 Ft alatti rész 7,5%-a, 20 és 40.000 Ft között 6%, felette 4%. (Novemberben szokott lenni kedvezményes egyenlegfeltöltési akció is.)

Minimális tagdíj: 2.000 Ft/hó

Prémium Egészségpénztár

Taglétszám: 138 ezer

Kezelt vagyon: 6,5 milliárd

Költségek: egyéni befizetés esetén 4% levonás, munkáltatói befizetés esetén első 200 ezer forintból 7,75%, felette lévő részből 0% (Havi 50 Ft-ot vonnak a kötelező védőháló biztosításra.)

Kártya: díjmentes

Minimális havi tagdíj: 2.000 Ft

Számlabeküldés határideje: következő év december 31.

Tempó Egészségpénztár (weboldal)

Taglétszám: 140 ezer

Kezelt vagyon: 3,7 milliárd Ft (Komoly Optisoft részvény és kötvénykitettség, nagy ingatlan-portfólió, átlagosnál nagyobb kockázat)

Költségek: Első 24 ezer Ft-ból 20%, felette 10%, 240 ezer Ft feletti részre 0%.

Kártya: 3.500 Ft/3(?) év

Minimális havi tagdíj: 2.000 Ft

Új Pillér Egészségpénztár (weboldal)

Taglétszám: 6 ezer fő

Kezelt vagyon: 0,4 milliárd

Költségek: 200 ezerig 3,2%, felette 0%

Minimális havi tagdíj 10 ezer Ft

Vasutas Egészségpénztár (weboldal)

Taglétszám: 38 ezer

Kezelt vagyon:4 milliárd (magyar részvények, jelzáloglevelek, ingatlanok is vannak a portfólióban.)

Költségek: első 84.000 Ft-ból 8,8%, felette 2%

Kártya: ezer forint, de nem derült ki, hogy évente-e.

Minimális havi tagdíj: 3.000 Ft

Vitamin Egészségpénztár (weboldal)

Taglétszám: 23 ezer fő

Kezelt vagyon: 3 milliárd

Költségek: első 36.000 Ft-ból 8,6%, felette 4%

Kártya: díjmentes

Minimális havi tagdíj: 3.000 Ft

Wellness Egészségpénztár (weboldal)

Kezelt vagyon: 1 milliárd forint

Taglétszám: 26 ezer fő

Költségek: első 300 ezer Ft-ból 5%, felette 0%

Minimális havi díj 2.000 Ft/hó

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Köszi ezt az írást is

Köszi. Jól számoltad a Patika pénztár számait? Pl. évi 75000-nél a teljes befizetésből 8 százalékot vonnak. Havi (nem évi) 20000 fölött van váltás 6%-ra. Nekem 68954 jött ki, nem 70853.

Köszi.

A kutya nem gondolta volna, hogy havi szinten adják meg.

Javítom.

Az Izysrol nincs semmi?

Olyan kicsi az egészségpénztára, hogy kihagytam. Az inkább az önsegélyezőben jó.

Azt nem tudod, hogy ha le van éppen kötve 2 évre pénz, akkor át lehet-e lépni másik pénztárba? Illetve ha átlépek, akkor a lekötés felbomlik (ennek adóvonzatával együtt), vagy át lehet vinni?

Most, hogy a Medicina emelt, úgy néz ki, hogy a Prémium lehet jó választás az ingyenes kártyával.

Bukta akkor van, ha esetleg 2016-tól esetleg őket is elkapja az emelés láz.

A Tempó Egészségpénztár-nál van egy elírás az értékhatároknál. 24ezer, vagy 240ezer?

Illetve mi az, hogy az mkb ep lapátra kerül? Erről hol lehet olvasni valami hírt?

ezekben is összegyűlt már egy stadionra való? ezt mikor akarják lenyúlni?

Köszi. Még egy oszlop lehetett volna a táblázatban: a tagok átlagos pénztári vagyona.

Az IZYS-t én is hiányolom, főleg, hogy miután önsegélyezőt nyitottam náluk, elengedték az EP 4000ft-os belépési díját. Nagyon rugalmasak és soha nem futottam még bele olyanba, hogy ne fogadták volna el, de lehet, hogy csak szerencsém volt.

Költségeit tekintve nagyobb összeg befizetésénél már nem olcsóak, mert akkor is 94,1%-kal számolnak, de évi 150ezer befizetésig ez viszont egész jó. Sokkal többet meg úgysem teszek be, mert a többi az ÖP-be megy.

Köszi az összefoglalást!

Az Allianz EP kártyája 3 évig érvényes.

Nem is biztos, hogy érdemes átlépni az új pénztárba.

Az ember kikeresi év végén a legalacsonyabb levonású pénztárat, befizet 500 ezret (vagy amennyit tud), leköti és nem kér kártyát, ha nem muszáj.

A korábbi pénztárban meg csak költi a pénzt a kártyával és minimumot fizet, vagy semmit. A legtöbb pénztárban nincs szankció, ha nincs befizetés, csak levonják a minimális tagdíj utáni százalékokat, mint kezelési költséget.

Aztán, ha a következő évben változnak a levonások, kereshetünk másik pénztárat és csak akkor egyesítjük átlépéssel a pénztárakat, ha pl. lejárt a kártya.

Kár hogy nem novemberben jelent meg a cikk, akkor nyertem volna 15 ezer Ft-ot. :-). De majd idén hasznosítom. Köszi az írást, Kiszámoló. 🙂

Remek összehasonlítás, köszönjük!

Az átlépegetést úgy gondolnám, hogy pl. amikor egy-két évente amúgy is rituálisan átnézné az ember a bankszámlacsomagját, internet- és telefon-előfizetését, biztosításait, stb, akkor belevonni ezt is.

Promontor,

átlépésnél az új pénztár leképezi ugyanazt a struktúrát, a lekötést nem kell felbontani és adóbukta sincs. (Életút tájékoztatása alapján).

Az MKB egészségpénztára is "állami" lesz? Nem kell-e attól félni, hogy az oda gyűjtögetett pénzecskét is einstandolják, mint a magánnyugdíjpénztári pénzekkel tették?

Köszi, már régóta kerestem valami ilyesmit!

Esetleg önsegélyező pénztárról van valami hasonló?

Maximum respekt, Kiszámoló. Ugyan személyesen nem vagyok érintett a témában, de biztosan sok embernek fog segíteni.

Hű ez remek, köszönjük, nagyon hasznos!

Én párommal az Életútnál vagyunk és a kis taglétszám ellenére minden zökkenőmentes volt eddig. A nevükre kell számlát kérni(ez sehol sem lehet gond) és beküldés után rövid időn belül utalnak is. A kis taglétszámnak lehet komoly kockázata?

Nálam most az kapcsolta le a villanyt, hogy a kötelező pénzmosás elleni átvilágításra (értsd: megnézik, hogy a személyiden valóban Te szerepelsz-e, és alá kell írni egy papírt), személyesen kell bemenni a KÖZPONTBA, Budapestre! Megáll az agyam! Ha az ország másik végében lakom és egyébként semmi dolgom a fővárosban, az utazási költség meg annyi, mint egy egész évi hozam (vagy jóval több), akkor mi a fenének vagyok én tag? Medicina, ahol van a jelenlegi kimutatás alapján 80 ezer tag, abból legyen kb. 70-75 ezer érintett az ügyben (2013. július 1-je után tag), az mind el fog menni az irodájukba, akárhol lakik az országban, és ott fog aláírni? Mert sehol máshol nem lehet. Vagy csak én vagyok túlérzékeny?

@kisbankar Köszi az infót!

@headset Igen, akár ez a párhuzamos tagság is jó ötlet lehet. Már csak azért is, mert az átlépésnél arra is kell tudtommal vigyázni, hogy az adókedvezményt csak olyan pénztárba utaltathatod, amelybe a vonatkozó adóévben be is fizettél, legalábbis pár éve még így volt...

Juj, de jó! Köszönjük szépen!

Köszi a munkát, nekem is tetszik.

Eddig volt OTP-m, most felmondtam.

Náluk a kártya (és a díja) kötelező elem, Medicinánál nem kötelező. Ez is tétel.

várható esetleg ilyesmi összehasonlítás kockázati életbiztosításra is?

És ezt is majd ellopja ill. "megvédi" pártunk és kormányunk?

Innen tudtam meg, hogy a Medicina az egyéni befizetésekből 2-ről 6-ra emelte a "működési költségeit". Mert értesítést nem küldtek, még a honlapjukon is a legtöbb helyen csak a régi adatok vannak. Szép tőlük. Mivel az elmúlt napokban már ment oda 50, akkor párhuzamos tagság lesz...

Nem találtam információt arra, hogy az EP-ben a teljes összeget le kell kötni, vagy annak csak egy részét is le lehet? És amikor lekötöm, akkor a lekötést követő befizetésekkel mi történik, "lekötődik" az is, vagy az felhasználható? Kicsit misztikusnak tűnik...

Én az MKB EP-t szeretem, mert bármikori számlát elfogadnak. AXA (premium) szivatott tavaly azzal, hogy hiába küldtem be karácsony előtt a számlákat, mivel csak januárban dolgoztak fel, az előző előtti évit már nem fogadták el.

Patika is elvileg csak a tárgyévet követő január 31-ig fogad be számlát.

Ezt miért nem lehet szabályozni egységesen?

Én pont most kerestem egészségpénztárt, eddig nem volt. A hozamoknak én is próbáltam utánajárni. Hívtam a Stabilitás Pénztárszövetséget, de nekik nincs nyilvántartásuk, ők is az MNB-hez irányítottak. Az MNB ügyfélszolgálata sem talált ilyen adatot. Nagyon készségesek voltak, az ügyintéző utánanézett, majd visszahívott, de nincs olyan egyértelmű adatuk, amely alapján a hozam összenézhető lenne (erről korábbi szakcikkek is szóltak).

A 2 éves lekötés átviteléről én is kérdeztem, az Allianznál is megerősítették, hogy átvihető megbontás nélkül. A hozam ugyanannyi mint lekötés nélkül, az adóelőny miatt érheti meg.

Végül a költségei és a stabil, s nonprofit háttere miatt a Honvéd mellett döntöttem, most töltöm ki a belépési papírt.

@fuff

A számládon levő pénzből bármekkora összeget leköthetsz. Több lekötésed is lehet, akár naponta adhatsz lekötési megbízást. A lekötés nem érinti a később befizetett pénzeket, ha le akarod kötni, azokról is rendelkezni kell.

Az adóév végén a pénztár kiad egy igazolást, amiben külön összegzi az azévi befizetéseket és az azévi 2 éves lekötéseket. Az SZJA adóbevallásban ennek alapján kérheted a 20 és 10% adóvisszatérítést.

Önsegélyező pénztárnál írtad, hogy osztalék SZJA-ból nem levonható.

Ez igaz az egészségpénztáraknál is?

Szerintem igen, de azért kérdezz meg egy könyvelőt.

Tavaly év végén én is gondolkoztam a lekötésen, de a Medicina pénztárnál azt írták, hogy a lekötött összegre nem adnak kamatot, úgy meg már nem volt olyan csábító az a 10% jóváírás. Más pénztáraknál is így van ez? Ja és amúgy megnéztem az Új Pillér alapszabályát, és január 1-től emeltek a költségeken, 300ezerig 4,5%, utána 0%, ez kicsit módosítja a sorrendet a táblázatban.

Köszi nagyon,

Hasznos volt

Az ÚJ PILLÉR hibásan van feltüntetve. 300.000-ig 4,5%

Nagyon jó írás! Kérdés: ha van önkéntes nyugdíjpénztári tagságom és mellette egészségpénztáram is, akkor a kettőre együtt vehetem igénybe az összesen 150 000 Ft-os SZJA kedvezményt vagy külön-külön (= 300 000 Ft/év)?

Köszi előre is!

Összesen 150 ezer, nem külön-külön.

A Prémium EP oldalán találtam, hogy lehet az EP terhére "Szolgáltatást finanszírozó egészségbiztosítások" díját elszámolni. Ezt érdemes használni, vagy van valami buktatója a dolognak?

El lehet számolni, kérdés, megéri-e fizetni egy egészségbiztosításért. Én úgy találtam, általában ablakon kidobott pénz ár-érték arányában.

A Honvéd EP vagyonának 71%-a a DRB-nél volt, így a tegnapi nappal kifizetési tilalmat rendelt el az MNB. Kilépni és átlépni sem lehet, a tagok az egyenlegük 25%-a felett rendelkezhetnek.

Hát én az MKB-val megjártam. Szemüveg felől érdeklődtem, a telefonos azt mondta, semmi gond a szlovákiai számlával, aztán mégse fogadták el. Elkértem a beszélgetés jegyzőkönyvét, és mehetnék perelni, de csak 30 ezer volt a szemüveg... Mivel egyébként is drágának találom őket, én is váltani akartam épp a Honvédra, mert kimagaslóan olcsóbbnak találtam nagyobb összegű befizetés mellett, erre becsődöltek...

Az Uj Pillér tényleg más kondíciókkal létezik, így 0-300 ezer Ft-ig

levonás: 4,5%, 300 ezer Ft feletti rész levonás 0%. Így a táblázat legjobbjaként már nem áll meg...Nem lehetne javítani?

A 75 ezres oszlopban 70670,141340 (150e), 282680 (300e), 582680 (600e)

Sziasztok!

Az OTP-nél nincs alaptagdíj, páromnak az van és 2 éve nem fizeti és csak áll a pénz rajta, havi 160 Ft-ot levonnak a kezelésért, de nem kell fizetni rá semmit havonta és nem veszik el.

Anita

A pénztárakat nemcsak a szerint kell, vizsgálni, hogy mennyit vonnak le a befizetésekből.

Az összehasonlítás nem hívja fel a figyelmet pl.: a gyorsaságra, (ha valaki beküldi a számlát mennyi idő alatt írják a pénzt a bankszámlájára), az elfogadóhelyek számának nagyságára. Tehát a szolgáltatás színvonalára. Ezekben a Tempo Ep az élen van.

Ami olcsó nem biztos hogy jó. Ami jó azt meg kell fizetni. Nem lehet a költségeket büntetlenül csökkenteni. A szolgáltatás minőségén ez visszaüthet.

Prémium tag vagyok már 3-4 éve, eddig semmi problémám nem volt velük. Most viszont szóltak a gyógyszertárban, hogy lejárt a kártyám. Télen használtam utoljára, meglepődve láttam, hogy valóban lejárt februárban. Megnéztem a Prémum oldalán, elvileg ingyen biztosítják a cserekártyát. Azért csak elvileg, mivel a ÁSZF szerint, ha a lejárattól számított 3 hónapon túl jelzem, hogy nem kaptam meg a cserekártyát, akkor már 3600 forintot kérnek érte.

Ez milyen dolog már? Ők nem postázzák időben, és még én fizessek, hogy nem használom havonta, és csak 4 hónappal később vettem észre?

Most gondolkodom, hogy ott hagyom őket a francba (még úgy is, ha ez a lemondási költség miatt 4000 forintomba kerül) - tudjátok, ez elvek -, csak épp nem tudom, melyiket válasszam helyettük.

Ma jött egy mail a Prémium tagoknak, hogy az Állam nem nézi jó szemmel, hogy a munkáltatói befizetésekből többet vonnak: "Mint nyilván Ön is tudja, egészségszámlája fenntartását a befizetésekből levont működési költség fedezi. Pénztárunk évek óta eltérő levonást alkalmaz a munkáltatók (7,75%) és a tagok által fizetett (4%) összegek után. A tagjaink visszajelzése szerint ez mindenki megelégedésére szolgált, azonban az MNB kézhez kapott álláspontja alapján át kell alakítanunk. Egységesítenünk kell a befizetések utáni levonásokat és a továbbiakban nem részesíthetjük előnyben azokat a befizetéseket, amiket a tagok maguk teljesítenek."

1. Verzió: Havonta 200 Ft-ot és a további befizetések 4%-át vonja le a pénztár

2. Verzió: Havonta 100 Ft-ot és a további befizetések 5,5%-át vonja le a pénztár

3. Verzió: Minden befizetésből egységesen 6,5%-ot von le a pénztár

Egyik jobb, mint a másik 🙁

Az összehasonlítás nagyon klassz. Egy nagyon fontos dolog azonban alapvetően megváltoztatja a pénztárak sorrendjét. A Patika EP novemberi akciója. kb tíz éve tag vagyok ott. Amikor nem tudtam tagdíjat fizetni, akkor se dobtak ki. Csak novemberben fizetek. Ilyenkor bármekkora befizetésből egy darab ezrest vonnak le. Összesen. Így a maradék összegek: 75 000 nél 74 000 ; 150 000 nél 149 000 stb.

Ezt nem tudja semelyik másik pénztár sem. 2015 ben első alkalommal "szigorítottak " ezen és a hozzám hasonló csak novemberben befizetőknek is meg kell fizetniük a havi kötelező tagdíjakból levonandó költségeket. De még így is több marad meg mint bármelyik másik pénztárnál.

Nincs külön éves kártyadíj, a számlákat gyorsan és korrektül elszámolják. Nekem még sosem volt gondom velük. Jan 31 ig fogadnak el számlát az előző évből.

Az elfogadó hálózat is kellően fejlett. Szóval szuper.

Erre gondoltál?

//kiszamolo.hu/patikapenztar-novemberi-akcio/

🙂

Onsegelyezo penztaraknal nincs ilyen akcio? Most keresunk onsegelyezot, es ezen mulna...

Igen, erre gondoltam. A cikk elején korrekten kiírtad, hogy:

"Az összehasonlítás nem tartalmazza az egyedi és/vagy időszakos akciókat (pl. Patika pénztár éves akciója) "

Mivel ez a novemberi akció évek óta folyamatosan megújul, ezért a tagok /vagy leendő tagok/ számíthatnak rá, ezáltal számolhatnak vele.

Véleményem szerint azok számára akik tájékozódni jönnek erre a honlapra könnyebben érthető lenne ha az összesítő táblázatban lenne egy új sor, aminek a neve lehetne pl "Patika pénztár novemberi befizetéssel". Ebben a sorban pedig ki lenne számolva, hogy konkrtétan mennyi marad az egyes esetekben.

A levonás összege : 3112 Ft minden esetben.

Most olvadnánk be a Generali Egészségpénztárba. Tud-e valaki arról, hogy milyen gyors a szolgáltatásuk. Milyen idő telik el a számlák benyújtásától az utalásig, akár a pénztártagoknak, akár a patikák, vagy a szolgáltató orvosok felé. Előre is kösz.

Érdekes lenne egy összehasonlítás itt a 2016-s év elején is, hátha figyelve a piacot néhányan változtatnak. És igen, fontos lenne tudni az egyéb szolgáltatások körét is: kórházszolgáltatás, saját rekreáció, stb.

Ami most sok helyen változik, hogy az egészségpénztárak felvehetik az önsegélyezők funkcióit is, így több helyen bővül a szolgáltatások köre, illetve csoporton belüli egészség-önsegélyező pénztár összevonások is vannak.

Szia VAlona,

bő 5 évig tagja voltam a Generalinak.

Kezdetben számlásként használtam, 2010 körül 3 hét volt az átfutása egy számlámnak a postára adástól a bankszámlámon való megjelenésig (Budapest előváros-Budapest levélfeladással). A folyamat 2014-re felgyorsult, 5-7 naptári nap alatt futott át a kifizetés elsőbbségi levéllel.

A belépéskor 4000 Ft-ot kellett saját magamnak befizetnem belépési díjnak, hiába a munkáltatói befizetést választottam (a munkahelyem szervezésében léptem be, mivel "erősen ajánlották").

Az Egészségkártyát viszonylag sok helyen (patikák, sőt egyes rekreációs üzletek) elfogadták, sajnos a 3-4 fogásznál, ahol megfordultam, nem volt terminál, így számlával ment a visszafizetés.

A kártyaszolgáltatásban az volt az érdekes, hogy a netes felületen (amit külön honlapon, nem a Generali honlapján kell keresni) letiltható a kártya, de a tiltás feloldható, díjmentesen.

Három dolog vezetett viszont a pénztárral való szakításhoz:

- Nálam 10%-ot vontak le a befizetésekből, mivel az alsó sávban, évi 200 000 Ft alatti maradtam, felette néhány % a "sáp"

- az új munkáltatómnál csak a Medicinát választhattam

- még 2013-ban (vélhetően volt "jóakaró" miatt) az igen ritkán használt Egészségkártyám eltűnt az albérletemből, de a hiányt hónapokkal később fedeztem fel, amikor felszólításra azonosításra bementem a Generalihoz (elvileg zárolniuk kellett volna számlámat).

Minden addigi gyűjtésem odaveszett. Az Egészségpénztár javaslatára tett feljelentés sem vezetett eredményre, a nyomozás során nem tudták visszakeresni a poszton lévő pénztárosokat (!) a 3-4 szolgáltatónál, ahol a 15 db vásárlás történt 700 000 Ft-ot a nevemben, az adóról ne is beszéljünk... Bár a Kártya nem védett más pénztárnál sem, a Generali pénztárból átléptem, ezért 4000 Ft-ot kértek el.