Megjelent a legújabb adat a lakosság vagyoni helyzetéről az Egyesült Államokban, amiből kiderül, hogy melyik réteg mekkora részét birtokolja a teljes vagyonnak, azon belül pedig hogyan oszlik meg a vagyon a különböző eszközosztályokon belül.

(De jó lenne, ha lenne hazai adat is az ilyenekről....)

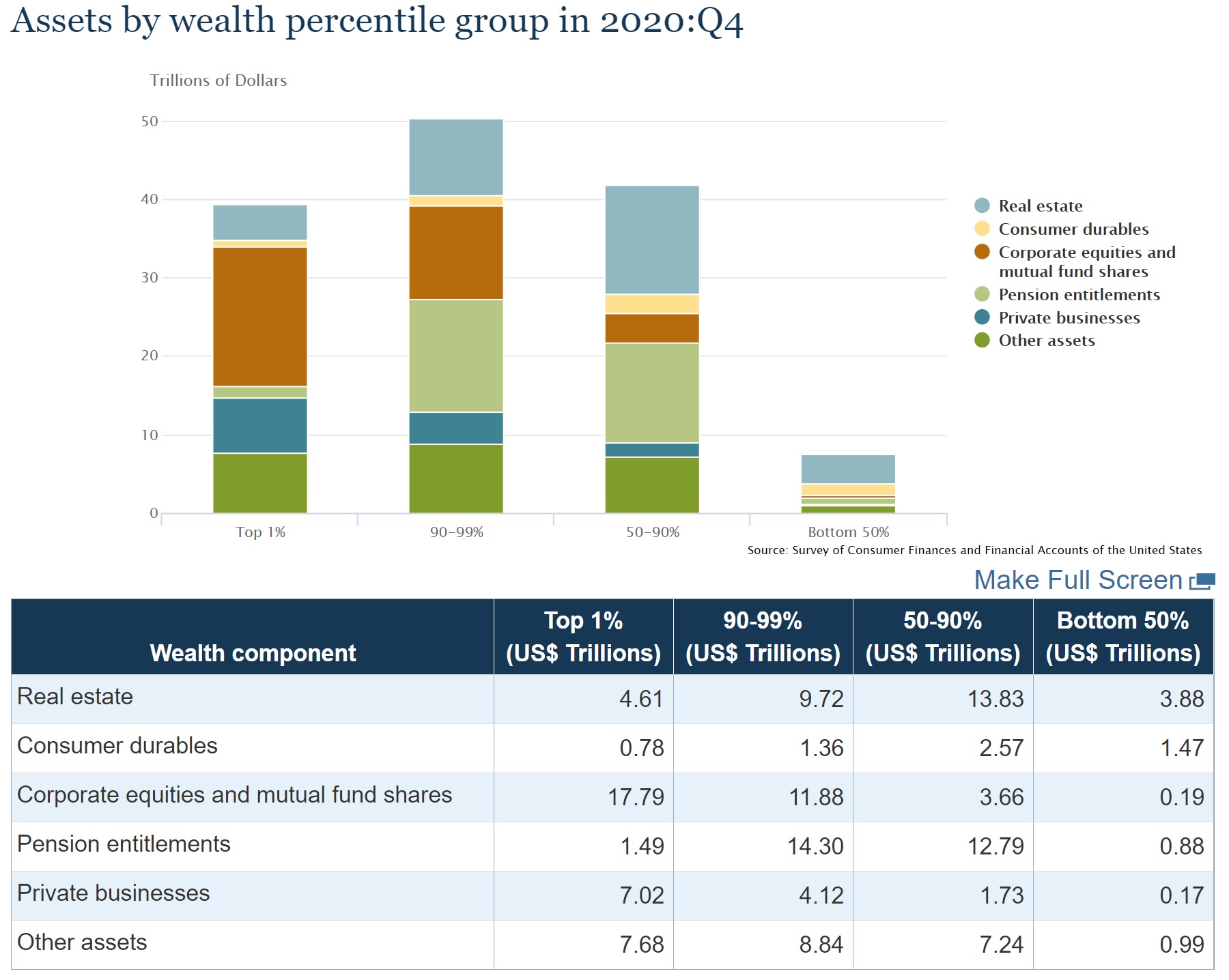

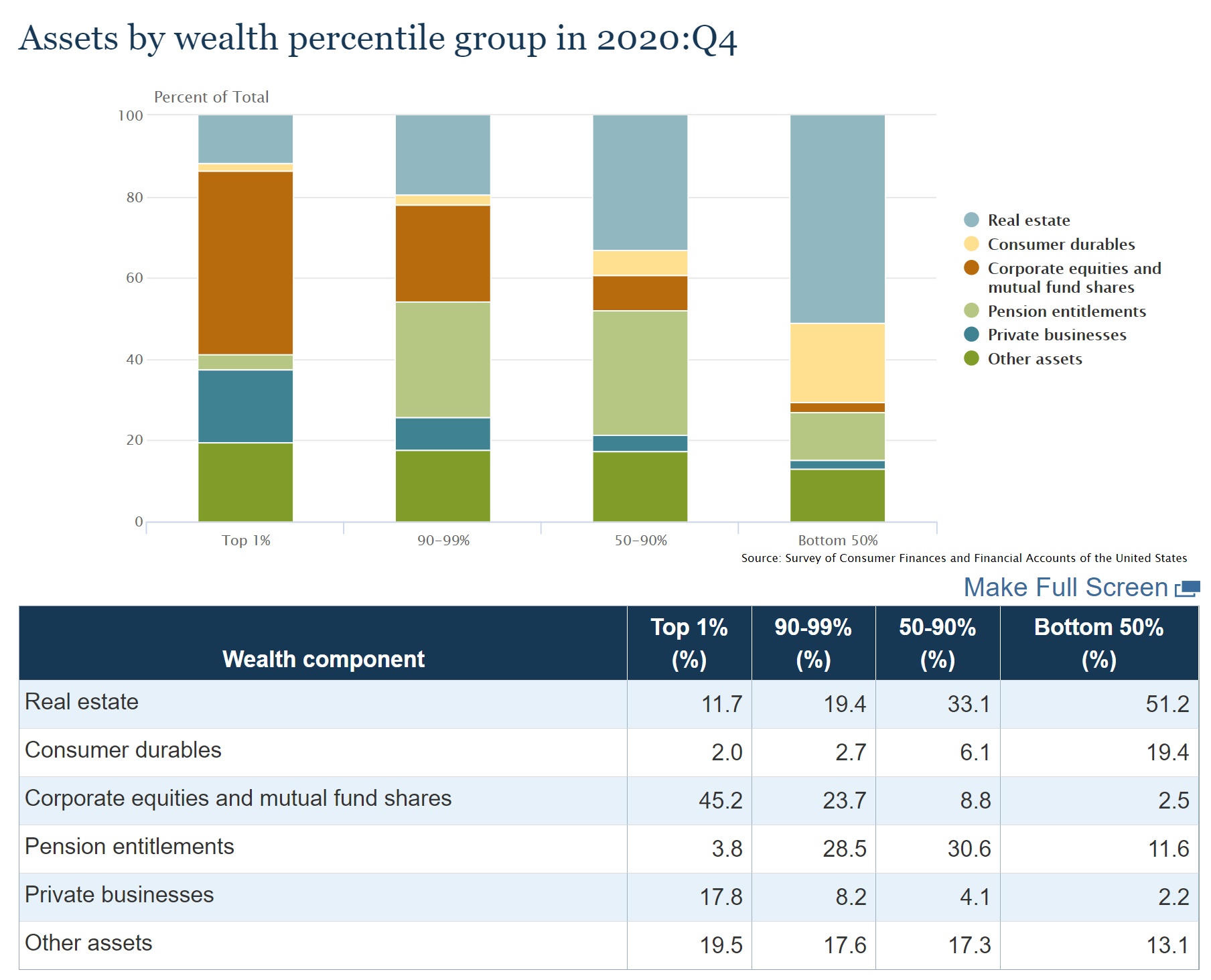

Hogyan oszlik meg a vagyon a különböző társadalmi rétegek között (felső 1%, alatta lévő 9%, 50-90%, a társadalom alsó fele):

Hogy nézett a vagyoni egyenlőség és a vagyon nagysága (billió dollárban) 20 évvel ezelőtt? (Az infláció 48,5%-kal növelte a vagyon dollárban kifejezett értékét. A többit az eszközosztályok értéknövekedése és a vagyon egyéb növekedése magyarázza.)

Egyes társadalmi osztályok vagyona miből áll össze?

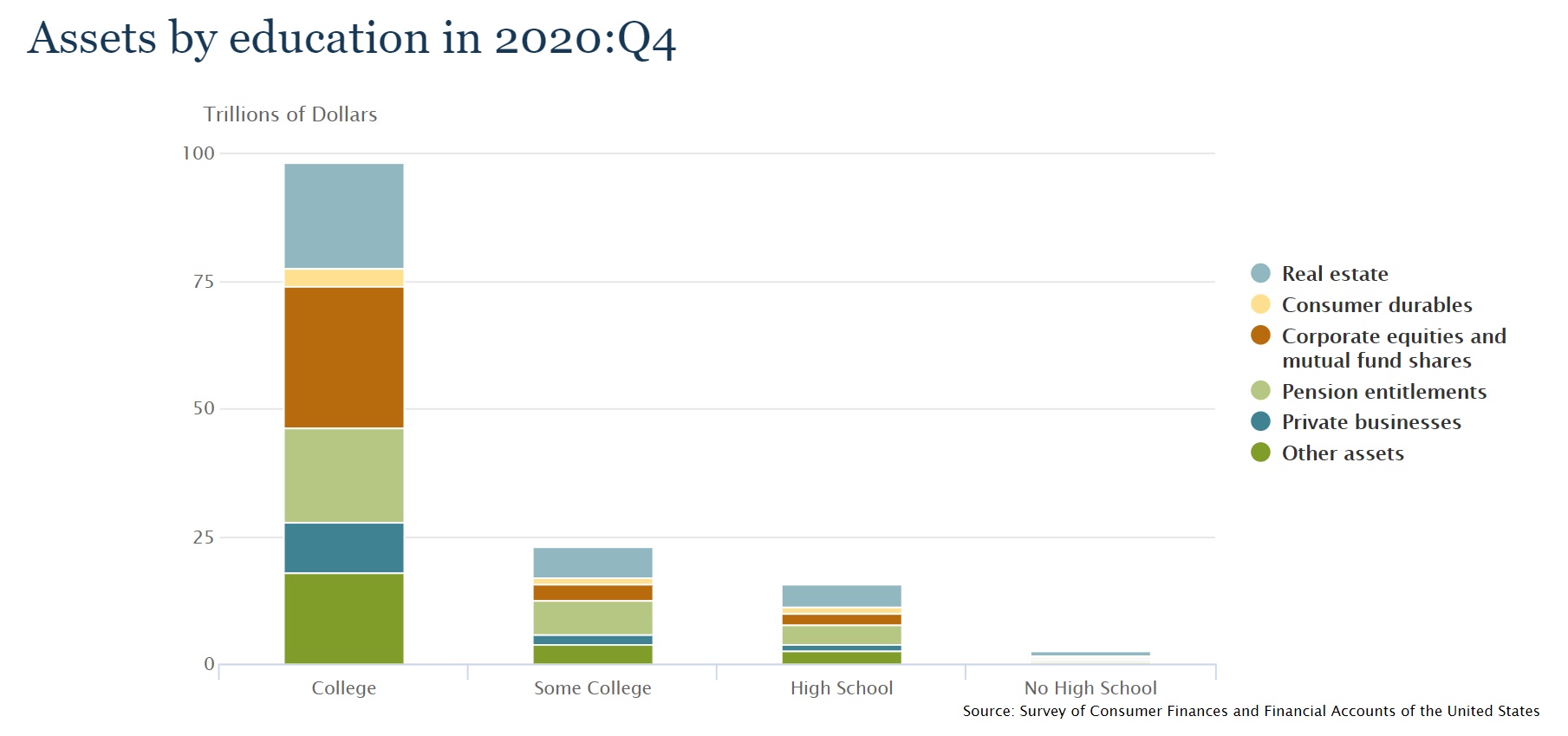

Megéri-e tanulni? Vagyon eloszlása iskolai végzettség szerint 1989-ben:

És 2020-ban:

(A legalább főiskolai végzettségűek aránya az 1989-es 24,4%-ról (férfiak) 35,4%-ra nőtt, a nőknél ugyanezek az értékek 18,1% és 36,6%. Az érettségizettek száma is hasonló arányban nőtt, jelenleg a lakosság 92%-a rendelkezik legalább érettségivel. Ezzel érdemes korrigálni a fenti adatokat, az infláció miatt egy 1989-es dollár 2020-ban 2,09 dollárt ér)

Sok további adat is elérhető még a jelentésben, például a hitelek eloszlása a különböző társadalmi osztályok között, akit érdekel, nézze meg.

Magyar adat MNB-tol: mnb.hu/letoltes/haztartasok-hun-0531.pdf

Ismét a régi probléma: az ok-okozati kapcsolat.

Nem azért gazdag valaki, mert egyetemre járt.

Hanem a gazdagok körében alapvetés, hogy a gyereknek diplomája lesz. Sőt, lassan az állami is ciki lesz (BCE alatti szint mindenképpen)

Idejük úgyis van rá, nem kell melózniuk suli mellett...

A vagyon nagy része öröklés útján oszlik el, és a vagyon vagyont szül, mert a plebsz inflálódó bérekért öli egymást a munkaerőpiacon.

Sőt továbbmegyek, minél többen mennek egyetemre, annál kisebb az esély a kitörésre diplomával, hiszen annál nagyobb a verseny a diplomás munkaerőpiacon.

Economics 101, ingyen. Szívesen.

@randomokos

Van igazság abban amit mondasz, de azért itt hagyom ezt a cikket:

cnbc.com/2019/09/26/majority-of-the-worlds-richest-people-are-self-made-says-new-report.html

Ha csak egy mondatot olvasol el belőle: "Nearly 68% of the world’s richest people are self-made"

Úgy látom a cikk a tanulságok levonását az olvasóra bízza, ez jó dolog.

A gond az egyébként, hogy ezeket az adatokat a többség - nem feltétlenül az ide kommentelőké - nem tudja a helyén kezelni (mint kis színest), hanem rosszindulatú irigységet gerjeszt. Főleg, ahogyan a bulvármédia tálalni szokta ezeket, mindenki látott már gondolom "Elképesztő mértékben nőttek a vagyoni különbségek, ebből nagy baj lehet"-szintű címmel cikket a portfolion vagy máshol.

Higgadtan végiggondolva bárki beláthatja, teljesen lényegtelen, mekkorák a vagyoni egyenlőtlenségek, amíg mindenki, aki hajlandó érte dolgozni, egyre jobban tud élni. folyt.

folyt. Egyéni szintre fogalmazva: nekem aztán tökmindegy, hogy Jeff Bezos vagyona most százmilliószor vagy százmilliárdszor nagyobb, mint az enyém, ha az én életszínvonalam is egyre jobb évről-évre. Húsz éve lehet az akkori Jeff Bezosnak csak ötvenmilliószor volt nagyobb a vagyona, de pont nem érdekel, ha azóta jobb autóval tudok közlekedni, jobb orvosi ellátást kapok ha kell, többet tudok menni nyaralni, mint akkor stb. Csak sajnos az arra fogékonyakat baloldali politikusok sikeresen fel tudják heccelni és tálcán kínálják a "megoldást", ami természetesen a még több szocializmus, hiába lett már százszor kipróbálva és bukott el.

Arra kéne koncentrálni, hogy nagyobb tortát süssünk, nem pedig arra, hogy a kis tortát hogy osszuk el "igazságosan".

Ennek fényében nehezen lesz védhető az előző postok alatti kommentcunami, miszerint az ingatlantulajdonlás a jó befektetés. 🙂

Kedves Kiszámoló, kedves Hozzászólók!

Sok mindent olvasok, járom a várost, megyek boltba, sbt. Olvasom, hogy válság van. Azt is olvasom, hogy K alakú.

Teljesen őszintén kérdezem, hogy miből lehet most megállapítani, hogy válság van? Hol vannak ezek a válságban lévő emberek? Hogy mutatkozik meg ez a személyes válságuk? Elbújtak vagy mi?

Az a válság, hogy csökken a GDP és mondjuk csökken a bolti fogyasztás 2%-ot, gyengül a forint, meg most akkor sokan a megtakarításaikból élnek?

Hogy kell ezt elképzelni? Nem a Lendvay utcából küldtek, így nyilván azt is látom, hogy Orbán Viktor Facebook oldalán a hozzászólások 90% negatív.

A 2007-től kezdődő is ilyen volt? Akkor egyetemista voltam.

Tehát nagy vonalakban azt kérdezem,hogy aki követte a kiszámoló blogot, szépen építette a megtakarításait, biztos a munkahelye, nincs adóssága, az miből látja a válság KÉZZEL FOGHATÓ jeleit.

Köszönöm!

Probléma van, valódi válság még nincs. De nem is kell félni a válságtól, az lehetőség és nem tragédia, ha nem letolt nadrággal, füli eladósodva talál meg. A legtöbb helyen a hozzászólások 90%-a negatív, ez nem a helyzetet jellemzi, hanem a frusztrált emberek sajátja.

2008-ben egyrészt kisebb volt a baj, másrészt nagyobb, mert nem söpörték azonnal a szőnyeg alá, most pedig igen. Több munkahely veszett el most és nagyobb volt a gazdasági visszaesés is, de a sok segély és pénzgyártás miatt ebből keveset érez az átlagember.

Köszönöm a választ!

Tehát hosszabb a póráz, meg a nyakörv sincs belülről szögekkel kiverve.

Ami meglepőt hallottam, hogy azt mondta a villanyszerelő, hogy lassan megy a 16-ról 32 amperre bővítés, mert az ELMŰ-nél annyi a kikötés, hogy 3-4-et kikötnek, utána ha van idejük, akkor bekötést, bővítést is csinálnak, de a kikötés az elsődleges feladat mostanában. Hát a franc se tudja, nem gondoltam volna, hogy már villanyórákat kötögetnek ki tömegével.

Szerintem ez a grafikon tökéletes rámutat arra, hogy az ingatlanokkal kevesebbet lehetett keresni, mint a részvényekkel. Szóval érdemes továbbra is 1/2 (vagy ha muszáj akkor 1) ingatlant birtokolni, a többi fennmaradó pénzt pedig részvényekbe / más pénzeszközökbe fektetni. Ha nem is biztos, hogy a tőzsde az elkövetkezendő 30 évben annyit fog erősödni, mint 1990 és 2020 között tette, de valószínűbb, hogy bizonyos szektorok (pl. az idősekre specializálódó + klímaválságra építő vagy azt csökkentő szolgáltatások) jobban fognak teljesíteni, mint a sima ingatlanpiac.

Higgadtan végiggondolva bárki beláthatja, teljesen lényegtelen, mekkorák a vagyoni egyenlőtlenségek, amíg mindenki, aki hajlandó érte dolgozni, egyre jobban tud élni.

@nicholas

"...nekem aztán tökmindegy, hogy Jeff Bezos vagyona most százmilliószor vagy százmilliárdszor nagyobb, mint az enyém, ha az én életszínvonalam is egyre jobb évről-évre." De mi van akkor, ha egyik nap ő, vagy egy másik pénzes guru úgy határoz, hogy a vagyon halmozása már nem kihívás és inkább megpróbálkozik a hatalom és/vagy befolyásszerzés kimaxolásával, esetleg egy új, a saját elképzeléseinek megfelő világ kialakításával? Ebben az esetben már egyáltalán nem mindegy, hogy erre mennyi anyagi lehetősége van: neki egymagának annyi, mint ezer, egymilló vagy egymilliárd átlagos embernek. A süssünk nagyobb tortát sem igazán működik hoszzútávon egy olyan zárt rendszerben, mint a Föld nevű bolygó, ahol végesek a hozzávalók. Viszont a saját kútfőből, piaci verseny alapján gyarapodók még mindig csak a kisebb veszélyt jelentik, szemben az állami megrendelésekből hízlalt oligarchákkal.

Bankok eléggé odafigyelnek az elmúlt sok évben és most is a céltartalék képzésre. 2020 tavaszán mindenki világvégét óriási céltartalék képzést csinált (be voltak szarva), aztán szépen a nagy tervezéskor már kevésbé lett jelentős 2021-re, illetve 2020-as minuszos várható helyett pluszos év lett...

Ha bankok nem szarják össze magukat (el lehet hinni, hogy inkább 1-2 évet lerontanak CT-vel előre most, minthogy később érje őket meglepi) akkor nem lesz itt probléma. Nem hülyék dolgoznak ott.

Persze bedőlnek éttermek (vélhetően nem a minimálbérre bejelentettek kaptak jelzáloghitelt), lehet pár airbnb-s lakás (vélhetően 2-3x profit a kiadásból előre fedez fél - 1 év kiesést, nembeszélve arról ha 2015-2018 környékén vették a lakást és azóta mennyit nőtt).

folyt

@random-okos

Én is csak azt tudom hozzátenni, hogy részben igaz, főleg Amerikában. Brutálisak a fizetések és arra nem gondolunk, hogy egy cégnél ott bőven kapnak részvényt is az emberek. Nyilván a Tesla elég kiugró példa, de ott ha 5 évvel ezelőtt álltál munkába fejlesztőként, azóta dollár milliomos vagy fizetés + részvény kombóból (Netflix, Facebook, Google, IBM, Microsoft, tetszőleges startup ami sikeres lett - sok van, az a lényeg). Nyilván ez nem csak ott igaz, múltkor talán itt volt grafikon arról, hogy 2 gyerekes családok átlagos éves bevétele Európán belül, ahol Svájc közel kétszer akkora átlagos bevétellel rendelkezett mint a legerősebb második ország (Norvégia). Lehet, hogy iszonyat drága az élet, de bizony vannak helyek a világon, ahol egy jó munkával nem kell évtizedeket várni a 'gazdagságra' és nem feltétlenül kell hozzá 'szerencse'.

Miklósra reagálva : nem lesz itt probléma, lakosság jelentős része nem letolt gatyával várta ezt a válságot, a szakmunkástól az IT-son át mindenkinek van megtakarítása szerintem.

Jelzáloghitel: moratóriumon kívül elmondható, hogy nem a becsődölt hoteles vagy épp éttermi dolgozó kapta vszeg a legtöbb jelzálogot (sajnos gondolom a bejelentett munka még mindig minimálbér fele tendálódik arra nehezen ad a bank).

Airbnb bedőlésről nehéz beszélni 2015-2018 körül vette 1,5-2x-3x áron akár eltudja adni még ma is a lakást legrosszabb esetbe, de ha csak fél évig élvezte az a fullos airbnb-t akkor is 1 év tartalék kell legyen a profitból, kb nyáron kezdheti újra a sztorit ha nem adja el. Itt csak a hitelesekről beszélek.

Legfőbb különbség a 2008 utáni válsághoz képest : devizahitel nincs, akkor se lett volna probléma 2008 után egy ideig nincs munka, ha nem 2-3x-4x akkora törlesztőt kellett vna fiz

@nacionalista

"The 2019 instalment of this unique survey is based on responses provided during October and November 2018 by 600 private bankers and wealth advisers who between them manage over US$3 trillion of wealth for UHNWI clients. Special thanks to ..."

Oké, tehát egy kérdőivet töltöttek ki.

Igen, az egész kapitalista világ el akarja hitetni velünk hogy "meritokrácia" van. Hogy az átlag, nem gazdagnak született elkezdje fejleszteni a karrierjét, egyre engedelmesebb biorobot váljék belőle, ami rohadt nagy profitot generál, szabadidejét lenullázzák, cserébe csurran-cseppen azért egy kis "vagyon" hogy 40-50 éves korára, miután már testi-lelki egészségét elveszitette, vehessen magának valami szépet.

Self-made, ja, csak eddig akárkinek utánanéztem, valahogy mindig volt egy nagybácsi, nagynéni, aki pár száz ezer dollárral megtámogatta. Illetve mi az, amit elhallgatnak...

@jo-kerdes mivel most leginkabb csak a szolgaltato szektor erintett es egyelore nem gyuruzott be mashova ezert van remeny hogy amint ujraindul ott is az elet az fel fogja szivni a munkanelkulieket es sikerul gyorsan kilabalni belole

@adams @berlo Felhívnám a figyelmeteket, hogy nem a befektetési portfóliók összetételét mutatják a grafikonok. Az alsó 50% a vagyonának nagy részét kitevő ingatlanban lakik, tehát nem termel számukra bevételt. Biztosak lehettek benne, hogy a felső 1% nem lakik a vagyonának 11,7%-át érő ingatlanban. A portfóliójuk szabad szemmel is jól látható részét teszi ki az ingatlan. Nyilván diverzifikálni kell, de erős csúsztatás, hogy az ingatlan nem jó befektetés. Inkább azt mondanám, hogy nem jó a teljes vagyont ingatlanba tolni.

Azt meg végképp nem tudom, hogy honnan jött, hogy nem hozott annyit az ingatlan, mint az értékpapír. Lehet, hogy így van, de a grafikonokból ez nem olvasható ki. Az ingatlan hozamából könnyebb értékpapírt venni, mint ingatlant, mert előbbinek kisebb az egységára, akár emiatt is növekedhetett az értékpapírok aránya a portfólióban.

2008-ban ugyanez volt, emlékszem, a híradóban mondták hogy pénzügyi válság van az USA-ban stb. de senkit nem érdekelt itthon, ment a "buli" tovább. Utána el kellett telnie 1-2 évnek, hogy a híradóban is bemondják "hatalmas válság van, államcsőd is lehet". Amikor benne vagyunk senki nem veszi észre. Még jó, hogy itt sokak szerint nincs baj, nincs válság (akkor tudom, hogy pont az ellenkezője az igaz, mint mindig). Már bőven benne vagyunk a válságban, majd mindenki észre fogja venni. Egy halom pénzt nem költök el havonta, mert nincs mire és miért (közvetett módon kb. 100-200 embernek, cégnek nem adok így pénzt). Nem tudom mi lehet azokkal az emberekkel de sok jót nem tudok elképzelni... Majd nyáron megjönnek a törlesztő csekkek és akkor lesz nemulass. De Viktor vezérünk ugyis eltolja a törlesztési moratóriumot a választásokig mert tudja, hogy össze fog borulni minden.. szóval nagy a baj.

@m-b “ Self-made, ja, csak eddig akárkinek utánanéztem, valahogy mindig volt egy nagybácsi, nagynéni, aki pár száz ezer dollárral megtámogatta.”

Ne akassz hasba már komolyan, százezer dollár még magyarországon se a világ teteje, egy alap panel ára pesten. Tényleg szinte mindenki dollármilliárdos lett itt is aki lakást kapott nagybácsitól.... selfmade csak az árvaházból indulhat tartozással, vagy minaz elvárásod?

Tényleg, gondolkozni nem szoktál írás előtt?

@m-b ” hogy 40-50 éves korára, miután már testi-lelki egészségét elveszitette, vehessen magának valami szépet”

Mivan? Mérnök, orvos, művész negyvenes éveire ér a pályája, szakmája tetejéhez egyáltalán.... 60-70 esek teniszeznek meg maratont futnak... ha odafigyel magára az ember még nagyon szép nyugdíjasévek vannak előtte....

Most vagy hülyeséggyüjteményt készítesz vagy a kocsmai félalkoholista segédmunkás életpályáját elemzed. Annak én se adok fényes jövőt, de annak meg mi köze az amerikai dollármilliárdosokhoz? Nem belőle gazdagodtak az tutti.

Aki a webkettőt kitalálta az volt a hülye. Véleménye az van mindenkinek az biztos.

@Nacionalista

Jól írod, a hazdagok nagy része self-made. Elég csak a Forbes lista neveit nézni, mint Gates, Bezos, Musk, Page... A saját cégeiket építették fel és lettek milliárdosok. Én USA-ra még régebben 75%-ot olvastam, de Kínában még durvább az arány, ott valami 90% self-made a milliárdosok között. Egyedül Európában dominál az öröklés, meg is látszik a versenyképességen...

@Némán Fortyogó

Jajj, hagyd már ezt a "véges rendszer" dumát, elképesztő bullsht. Hány billentyűje van a zongorának? 88. És mégis végtelen féle zenét lehet rajta játszani! Ugyanez a Föld atomjaival: persze, hogy végessok van, de ha hatékonyabban "rendezed őket" a céljaidhoz, akkor az növekedés. Arról nem is beszélve, hogy a növekedés nagy része már a szolgáltatásoktól jön, azok meg jellemzően jól skálázhatóak és/vagy nem igényelnek többlet anyagköltséget: pl ha gyakrabban jársz étterembe, nagyobb lesz a GDP, mintha otthon főznél, de a fogyasztásod ugyanakkora marad. Másik példa: a Netflix nem fogyaszt jelentősen több erőforrást attól, hogy nem százezer előfizetője van, hanem egymillió vagy akár tízmillió. Ja, és ki mondta, hogy csak a Föld játszik? Már most is küldünk robotokat a Marsra meg aszteroidákra is. Előbb-utóbb ezeknek az erőforrásait is fogjuk tudni használni.

BTW a japános cikknél miért szűnt meg a kommentelési lehetőség?

@nicholas

A gond akkor van, amikor neked a tőled sokkal gazdagabbal kell versenyezned.

Ő jobb iskolát tud megfizetni, jobb életszínvonalat, jobb egészségügyet. Az ő gyereke versenyelőnnyel kezd a tiéddel szemben. (Például ő ismeri a nagy cégek, intézmények vezetőit, és jobb pozíciókat tud intézni a gyermekének, veled ellentétben. Nem, az mese, az kamu, hogy csak a tudás, a tehetség számít. A kapcsolatok.)

Amikor ezek a nagyon gazdag emberek elkezdenek ingatlanokat felvásárolni, ami felviszi az árakat, és te nem tudsz venni, csak bérelni, azt is annyiért, ami mellett nem tudsz félretenni

@m-b Ezek a selfmade emberek jellemzően olyan egyetemekről buktak ki, hogy az odajárás önmagában az jelenti, hogy a világ felső 1%-hoz tartoznak mind anyagi, mind szellemi lehetőségeikben, mindezt a két tulajdonságot egyszerre. Meg volt mellé még annyi zsebpénzük, hogy utána évekig önmegvalósítsanak.

Azért ezekre a harvard, stanford és társai be is kell jutni, úgy szellemileg, mint anyagilag. A világon mennyien tehetik meg ezt? A többség se nem elég okos, se nem elég pénzes ehhez, de sokaknak hiányzik ebből csak az egyik.

Ezek a storyk arról szólnak, hogy a már elitbe tartozó feljebb tudott kúszni az elitek létráján.

----------------

Viszont ha nem is ezt a szintet, de elég sokat azért el tud érni az tálag ember is.

Sosem lesz belőle Gates vagy Musk, de egy stabil biztos szintet el tud érni.

"Ennek fényében nehezen lesz védhető az előző postok alatti kommentcunami, miszerint az ingatlantulajdonlás a jó befektetés."

Az, hogy esetleg van nála jobb befektetés, az nem jelenti automatikusan azt, hogy az ingatlantulajdonlás rossz befektetés. (Meg hát diverzifikáció ugye.)

Akkor derülne ki igazán, ha a fenti csoportokat két alcsoportra bontanánk, olyanokra, akik rendelkeznek ingatlannal, és olyanokra, akik egyáltalán nem, mert csak bérelnek. Egyébként nem hiszem, hogy ha a "szegények" a jövedelmük jelentős részét bérleti díjra költik, akkor a maradékból meg jelentős vagyont tudnának felhalmozni.

@Asidotus

Nem, nem kell. Pont erről szól a kommentem. Nem "kell" versenyeznem senkivel és nem is teszem. Leszrom, hogy a Jeff Bezos mennyivel jobb dolgokat vehet magának vagy a gyerekének vagy bárkinek. Azzal foglalkozom, hogy ÉN hol tartok, mondjuk 10-5-3-1 évvel ezelőtthöz képest. Én most a fizetésem 10%-áért bérelek, 5 éve ez 15 volt, 10 éve meg még a mamahotelben laktam és egyetemre jártam, szóval nem úgy tűnik, hogy ne tudnék mellette félretenni, sőt. Egyre többet tudok.

Azt te sem gondolod komolyan, hogy azért drága az ingatlan - vagy a bérlése -, mert "a nagyon gazdag emberek felvásárolják", ugye? Ózdon miért nem vásárolják fel? Vagy Tornanádaskán? Ahol drága, azért drága, mert többen akarnak ott lakni, mint amennyi lakás van. Ez ellen az önkormányzatok tudnának tenni, több parcellázással, meg az állam, hogy a beruházásaival nem vonná el az építőipari dolgozókat a lakásépítésektől

Érdekes hogy az "középosztálybeli ember fejébe folyamatosan azt verik hogy tegyen félre a nyugdíjra.

Ezzel szemben a felső 1%nyugdíjmegtakarítása nem sokkal magasabb mint az alsó 50%nak....

A témához ugrott még be ez a két rövid cikk, szerintem nagyon jók és részben arról szólnak, amiről írtam:

alapblog.hu/az-egyenlotlenseg-egy-oka-az-irigyseg/

alapblog.hu/irigyseg-nelkul/

Jó Kérdés!

Szia! Pl Abból mikor lemegyünk a párom szüleihez szabolcsba! A falu fele dolgozik a negyede közmunkás, a másik fele meg munkanélküli nincstelen! Igen tudom ez eddig is volt! Az elmúlt 12 hónap változásai szembetűnők!

@M B

A jelenlegi top 10 az USA-ban pld. mind a középosztályból jött. Nem azt mondom, hogy milyen hűde igazságos a rendszer (nem az), de annyira azért nem sötét amennyire keseregsz rajta...

Nagyszüleim 6 általánost végeztek mert menni kellett a földekre dolgozni. Szüleim szakmunkást illetve szakközepet végeztek, én már mehettem egyetemre és bár nem vagyok milliárdos, de jó munkám van, és anyagi biztonságban élek. És nem egyedi a sztorim, mind a feleségem, mind a baráti társaságom jó része futott be hasonló pályát (nem véletlenül vetett össze a sors).

Igen, kellett szerencse is (mint mindenhez). És igen, ehhez több generáció kellett. De azért nem egy rabszolgatartó disztópiában élünk mint ahogy a hozzászólásod sugallja...

@nacionalista

Ha jól emlékszem korábbi hozzászólásaid szerint, téged azért igencsak rendesen megtámogatott az állam családsegítés címen. Így azért könnyebb egyről a kettőre jutni ;). Meg gondolom volt még pár “apróbb” “szerencse” is... 🙂

@Káposztástészta

Szerintem keversz valakivel, de amúgy is honnan ez a rosszindulat?

Családtól a tisztességes nevelésen kívül annyit kaptam, hogy amikor hazautaztam hétvégére még egyetemistaként. akkor felpakoltak péntekig kajával. De az utazásom meg szállásom (koli, szóval 10k/hó, de oda ugye be is kellett kerülni...), taníttatásom 18 éves korom óta én fizetem, mióta végeztem egyetemen meg inkább én támogatom szüleimet anyagilag mint fordítva.

Állambácsitól meg felvettük a babavárót amikor jött a gyerek, mást nem. Se csok, se nagycsaládos autó.

Igen, szüleim nem ittak, nem vertek se engem se egymást, és mindketten dolgoztak egész életükben. Én emiatt szerencsésnek gondolom magam, a gettóból nehezebb lett volna.

De nem is értem ezt a kommentet, egyáltalán mire irigykedsz? Arra, hogy vállalható hitelre meg tudok venni egy erősen kompromisszumos Bp agglós házat?

@Káposztástészta

Sikerült nagyon felb**znod az agyam pedig megfogadtam, hogy nem mérgelődök netes kommenteken.

15 éves korom óta dolgozom, ha bármit akartam ami egy picit is plusz a ruha+étel+szállás kombón felül, akkor azért dolgoztam. Az egyik nyaramat a jogsiért, a másikat az első számítógépemért robotoltam végig a szalag mellett. Egyetem alatt évekig a legolcsóbb kínai sz*rt zabáltam meg turiban ruházkodtam, hogy kijöjjek valahogy a büdzséből. Emellett cégeknél gyakornokoskodtam meg korrepetáltam, hogy legyen bevételem. Úgyhogy elmész itt a fenébe a negatívkodásoddal. A legnagyobb szerencsém az életben, hogy a szüleim nem olyan károgók mint te, hanem elhitették velem, hogy én vihetem többre mint ők és ez lebegett előttem.

@kaposztasteszta ” megtámogatott az állam családsegítés címen. Így azért könnyebb egyről a kettőre jutni ;). Meg gondolom volt még pár “apróbb” “szerencse” is…”

Bár nem nekem írtad, de elgondolkoztam, tényleg mekkora a szerencsefaktor...

Európába született, (Feltételezem) két kézzel és lábbal, lát, hall, sőt mennyi spermiumból pont ő született meg.... mennyi ennek az esélye...

Nem lehet mindenki ennyire szerencsés magyarországon, nem is csoda, hogy többre vitte....

Pontosan mi az oka, hogy neked nem sikerült és most összehasonlítgatsz? Pláne, hogy a rendszerváltás előtt születettek közt a vagyoni olló se volt túl széles...

Bár lehet találtál egy nichet, fikázásból karriert csinálni...

@Káposztás

III.

Ezt már nem is neked mondom, mert neked fölösleges. De nekem az volt egy életet megváltoztató fordulat, amikor rájöttem (nem magamtól, egy könyv alapján amit olvastam), hogy ha találkozok egy nálam sikeresebb emberrel, akkor ne azt kezdjem el keresni, hogy neki "miért könnyű", hanem azt, hogy ő miben ügyesebb mint én, és ne adj isten a nyomoromban kesergés helyett tanuljak tőle. Ezzel már megelőztem az olyan kesergőket mint te, akik sajnos Mo-n a lakosság 90%-t teszik ki.

Igen, a miben ügyesebb mint én kérdésre sokszor az a válasz, hogy semmiben, csak kapott 50 milliót a szülöktől, de sokkal többször van az, hogy rájövök, más a hozzállása a világhoz, olyan dolgokat lát meg, amiket én nem.

N0MAD Itt Magyarországon nagyon sok 40, 50 évesnek vannak komoly egészségügyi gondjai vagy azért mert a munkahelye abszolút nem figyel oda az egészségére (no torna, no masszázs, semmi...), vagy néha sajnos saját maga sem teszi (semmi torna, edzés stb.). Én tudod mennyi ideig kellett könyörögjek egy nyamvadt állítható magasságú asztalért a hülye munkahelyemen, pedig átlagnál kicsivel jobb helyen dolgozom? Másfél évig. Otthon már évek óta az van. Mozgásszervzi rehabhoz is volt szerencsém nemrég 33 évesen, sérvkezdeménnyel (lakosság kb 80%-a sérvkezdeményes más országban is, van akinél több év). Tele volt a rehab 30, 40 évessel, mivel a sok ülés (sitting is the new smoking...) munkahelyen, autóban stb. kinyírta a porckorongokat (a telefonnyomkodó generáció még rosszabb startból indul, már 18 évesen sokaknak kiegyenesedett az a háti szakasz, aminek nem kellett volna, hátizomzatuk kb. nulla).

@nacionalista Volt egy ho végezhető munkám egy időben (épp már a gyedről visszatérés szabis idejében vállaltam), amit teljesítmény alapján fizettek. És egy kolléga elmesélte a darabszámát. Emlékszem az érzésre, hogy az tuti nem lehet. Biztosan valamiben nem korrekt, munkaidőben is csinálhatja/akármi. Na, ebben az totál beszűkült, zsigeri irigy állapotban voltam pár percig. Aztán előjött, ismerem azt a munkatársam. És utána a következő érzés, hogy ok, akkor fussunk neki, hogy lehet elérni azt a számot. Megvolt napokon belül, CSAK a hozzáállásomon kellett változtatni, a tudásom kicsit turbózni...

Vannak, akiket inspirál mások teljesítménye (valós), csak ahhoz meg kell látni, hogy van nekik.

@n0mad A tudatosságot kellene fejleszteni az emberekben. Már iskolás korban, de minden szarságot tanítanak csak azt nem ami az élethez kellene (Dániában középiskolásoknak tanítanak mesterséges intelligenciáról, arról hogyan szereljenek fel egy villanykapcsolót, hogyan kell növényeket termeszteni stb.; itt meg van tánc és dráma meg ilyen hülyeségek, ész megáll és csoda hogy életképtelenek ezek a generációk? Ezt termeli itt ki a rendszer, de legalább vannak stadionok, meg gazdag polgármesterek, politikusok, "vállalkozók" stb..).

Azokkal értek egyet, akik szerint nem az a releváns, hogy hány százaléka van a teljes vagyonnak a felső 1% kezében. Ott kezdődik, hogy ha valakinek 1000-szer annyi vagyona van, mint nekem, az még összegszerűen sem fog 1000-szer annyit költeni, de az ökológiai lábnyoma, erőforrás igénye a fogyasztásának még kevesebbszer több az enyémnél, hiszen egy luxustermék legyártásához nem kell sokszor akkora természeti erőforrás. Igazából nem igazán lehet a felső 1% életmódja és a mélyszegénység között párhuzamot vonni. Az elefánt ábra szerint míg a felső 1% tovább gazdagodott, a középréteg stagnált, a világ alsó rétege relatív jelentősen gazdagodott, utóbbinak sokkal nagyobb a jelentősége, mint hogy mi volt a felső 1%-al. A felső 1% vagyonának nagyobb része eleve befektetési eszköz, aminek a hozamát nagyrészt újrafektetik, nem pedig fogyasztási cikk. Nem lesz a többségnek jobb, ha elvesszük tőlük.

A másik oldalon viszont azokkal is részben egyetértek, akik szerint ez a self-made man jelentős részben illúzió. @nacionalista , épp a te eseted is ezt támasztja alá, hiszen 3 generáció kellett ahhoz, hogy az alsóból az európai középréteg alsó szegmenséig eljuss. Igen, pl. Bill Gates kiemelkedő módon gazdagodott meg, és sok más hozzá hasonló szintről induló meg nem gazdagodott meg, ez elismerésre méltó teljesítmény, csakhogy ő azzal, hogy az amerikai felső-középosztályból indult, már helyből az USA ~90%-ánál és a világ ~99%-ánál jobb helyzetben volt. Nem a kapott vagyon a lényeg, hanem pl. hogy akkor használhatott számítógépet, amikor az még priviligizált dolognak számított, főleg egy kamaszkorú gyerek esetében, aztán nem volt olyan kényszerben sem, hogy tanulás helyett dolgoznia kellett volna, jó iskolákba mehetett, ahol nagy koponyákkal találkozhatott. Azért ez nem kevés alap.

@flash23 Sajnos az életképtelenséget a szülők termelik ki direkt és indirekt. Az értelmiséginek számító szülők gyerekeinek nem vonzó a tanulás - mert látják, hogy pl. a tanárok (az egyetemi oktatók is) plusz munkákkal épp egyensúlyban maradnak, állami eü-ben nincs eszköz és a legtöbb diplomás kiég 40 éves korára. Direkt pedig nem tanítjuk meg őket MI szerelni, főzni, kertészkedni.

Emlékszem, h falusi suliban is volt gyerekkoromban konyhakert. És nem értettük, mi a fenének szórakozunk azzal a kicsiben, érdemjegyért (:)), amivel otthon mindannyian, sokkal nagyobb mértékben, már felügyelet nélkül 😉 Most egy halom gyerek ki van szolgálva, házimunka alig. Kicsi magaságyás, komposztáló lakáserkélyen is mehet...

@flash23

Mondjuk épp a tánc nagyon hasznos dolog a társasági életben, nekünk volt középiskolában, és azt bánom, hogy túl kevés volt, és nem tanítottak meg elég jól táncolni. Meg koszorúcskánk (aki nem ismerné, ez egy bál, ahol egy tánctanfolyam után bemutatják a fiatalok a családjuknak, mit tanultak) nem volt, mivel az osztályfőnököm haragban volt a tánctanárral. És nem csak a társasági életben hasznos, hanem fejleszti a mozgáskultúrát is. Ahogy a dráma része is hasznos a tantárgynak, ha jó a tanár, és valami színjátszás szerűre készíti fel a diákokat, az meg a kommunikációs, szereplési képességeket fejleszti. Ne érts félre, szerintem is rossz a hazai oktatás, de épp a lexikális ismeretek túltolása miatt, te meg pont egy olyan példát hoztál, amely a soft skill fejlesztésről szól. Ami ugyanolyan fontos, mint a növénytermesztés vagy a villanyszerelés alapjai.

@zabalint Az a gond, hogy egy poroszos iskolarendszerbe betesznek angolszász iskolaelemeket és csodálkoznak, h más a végeredmény...

Szuper az 5 iskolai tesi - csak épp terem és tanár nem volt hozzá, ellenben növelte az óraszámot és MÉG MOST IS van online tesi, tesi hf... A hittan (és a lázadók miatt etika) órarendbe rakása külön sikertörténet - növelte az óraszámot és most is van, hf is 🙂 Az etikának maga a tartalma nem lenne rossz (pl. reklám-marketing fogások), a valóság viszont egy újabb frontális óra 🙁

A legjobb az volt, mikor a sporttagozatos gyerekeimnek heti 5 (!) órával volt több, mint a sima osztálynak és ebből csak 3 volt mozgás, 2 sportelmélet. ALSÓBAN. És mivel délután voltak egyesületi edzéseik, egy idő után felmentette őket a de. 3 órából 2-ben a az edző, hogy ne legyenek túledzve.És ültek abban a 2 órában, nézve a többieket... A hajamat téptem ilyen logikátlan órarenden.

@Zabalint

Igen, nem is azt az üzenetet akartam közvetíteni, hogy bárkiből lehet Bill Gates, mert azért ahhoz a mindseten kívül igenis kell egy hatalmas adag szerencse is, azt a cikket csak gondolatébresztőnek linkeltem.

Hogy mi tartható ma Mo-n reális mobilitásnak egy generáción belül azon rengeteget gondolkodok, de nem tudom a választ. Ismerem a saját meg néhány barátom példáját, de én valamilyen szinten azért buborékban élek (mint a legtöbb ember), szóval ez nem reprezentatív. De azt tartom, hogy szerintem mindenhonnan lehet feljebb lépni, de annak alapfeltétele, hogy úgy gondold, felelős vagy az életedért és nem kizárólag külső erők miatt történik veled az, ami. Ennek a felismerése a legelső lépés.

@zabalint Én is pont erre utaltam, hogy Bill Gates azért megcsinálta a math55-t, meg mellé hozzáfért számítógéphez.

Egyenként is különleges, és nyilván nem meglepetés, hogy a legtöbb "selfmade" ilyen kombinációból jön. Ahol a többféle 1% egy testben egyesül (usa felső-középosztály, top 1% IQ, pont olyanba kezdbele, ami utána berobban és már indulásnál elöl van) és még ahol ezek egyszerre megvannak, még ott sem lesz mindenki BG.

Ha bármelyikből csak egyet kiveszünk, már nem érik el, amit.

Mondjuk Bill Gates lehetett volna orvos is. Gazdag lenne, de nem így. Születhetett volna európába, gazdag lenne, de közel sem így. Hiába született oda, és van pénze, ha nem elég okos.

Ezek a szintek csillagegyüttállások. Szerintem semmit sem mondanak el a társadalmi mobilitásról. A nagyon nagy mobilitásnál is elöl lesz, akinek ekkora előnye van a startvonalon.

Szerintem meg igenis relevans, hogy a teljes vagyon hany szazaleka van a felso 1% kezeben, de termeszetesen nem azert, mert valamifele redisztirbucioval az ehezoknek kellene adni a penzt (esetleg nekem, ami termeszetesen igen jol jonne).

Egyszeruen azert, mert ahogy Jozsef Attila irta, "jogallamban a penz a fegyver". Ebben Bernie Sanderssel ertek egyet, igy sose lesz zold fordulat, eros szakszervezetek, stb., ha minden lap nehany ember kezeben oszpontosul. Ha nincs az embereknel zseton, akkor csak a mindent leuralo nagyvallalatok vs. mindent leuralo allam harca marad, ahol nehany rablovezer kuzd egymas ellen. Es nem feltetlenul azert, mert a "nagyok" gonosz donteseket hoznak a kis paholyukban, hanem mert a tomegeknek igy a versenyzessel es a viz felszinen maradassal telnek a napjaik, ahelyett, hogy normalis celok menten onszervezodni tudnanak.

Kicsit meglep, hogy a kedves hozzászólótársa körében milyen keményen megy a szent multimilliárdosok talpnyalása :-).

@petya A vagyon, az bizony a befektetési portfolió, akár úgy hívod, akár nem, akár tudatosan kezeled, akár nem, akár laksz benne, akár nem. Az alsó 50%-ban ingatlan vagyonnal rendelkezők nagy része biztos benne lakik, de ez nem jelenti azt, hogy nem termel nekik bevételt. Bérleti díj kiadást spórol meg, ami ugyanaz.

Abban egyetértünk, hogy nem jó üzlet az alsó 50%-ban lenni és abban is, hogy van helye az ingatlannak a befektetési portfolióban (vagyonban), pl. diverzifikációs okból. Erre kiválóan alkalmas egy diverzifikált REIT, és teljesen alkalmatlan egy vagy két ingatlan tulajdonlása a befektetési portfolió (még mindig vagyon) legnagyobb részéből, mivel ebben az esetben a kockázat nő ahelyett, hogy csökkenne. Ráadásul nagy valószínűséggel a hozam is csökken. Ennyi látszik a diagramokból is: annak a szegmensnek a vagyona nőtt sokkal többet, ahol kisebb az ingatlanarány

@v-a-laki

Ehhez képest a demokráciákban simán a milliárdos ellen dönt polgári vagy büntetőjogi perben a bíróság, ha jog szerint nem neki van igaza, míg az elvileg egalitarizmusra törekvő rendszerekben a vezetők vagy érinthetetlenek voltak, vagy a hatalmi harcoktól függően koncepciós perekkel csinálták ki őket.

Meg annak fényében is érdekes gondolatmenet, hogy a milliárdosok vannak kikiáltva fő veszélynek, addig az állam a legtöbb fejlett világbeli országban a GDP 50%-át újraosztja. Na, az tényleg veszélyes hatalmi túlsúlyt jelent...