Beszéltem Hitelügyintézős Gáborunkkal, azt mondta, hogy már most látszik, hogy mekkora bolondokháza lesz szeptembertől, mindenki fel akarja venni a 3%-os hitelt. (Üzeni, hogy jövő héten szabadságon lesz, de e-mailen eléritek.)

Gondoltam, érdemes beszélni a kérdésről, mielőtt még mindenki erő felett beleugrik vagy éppen nem ugrik bele, pedig jobban járna, mint tovább fizetni a bérlakást.

A hitelfelvétel alapszabályai, amit soha ne hágj át:

- Nagyon szép, hogy kiszámolod, mennyi az önerőd, de ne felejtkezz el a járulékos költségekről, mint ügyvéd (0,5-1%), közjegyző (az is rengeteg, 86 ezer forint plusz 0,25%) és illetékfizetési kötelezettség 4%.

- Kell a pénz berendezni az ingatlant, esetleg felújítani a fürdőszobát, mielőtt beköltözöl.

- Miután mindezeket a költségeket levontad, további hathavi vésztartaléknak meg kell maradnia. Bármikor lehetsz munkanélküli vagy munkaképtelen, nem állhatsz ott 25 évig egy fillér vésztartalék nélkül.

- Elraktad a költségekre, a felújításra és a vésztartalékra a pénzt, ami maradt, az az önerőd.

- Nagyon fontos!!!!! Sokan be vannak sózva, hogy 10% önerővel vehetnek ingatlant. Csak ez sajnos így nem igaz. A törvény 20% minimális önerőt ír elő, ezt vitték le 10%-ra. De ez nem azt jelenti, hogy kapsz is ennyiért hitelt!!!

Először is: az, hogy a bank adhatna akár 10% önerővel hitelt, az nem azt jelenti, hogy akar is adni. Másodszor, az értékbecslésből fog kiindulni a bank, ami gyakran kevesebb, mint a vételár, amit te fizetsz érte. Nagyon pórul fogsz járni, ha kifizetsz 5 millió forint foglalót, aztán az értékbecslés rosszul sikerül és további tízmillió forint kellene az önerőhöz, ezért elbukod az ötmillió forintodat.

A másik gyenge láncszem a fizetésed lehet, ha a bank szerint keveset keresel, hiába felelnél meg a törvényi előírásnak (maximum a jövedelmed 50 vagy 60%-át költheted hiteltörlesztésre), ha a bank nem hajlandó neked hitelt adni, esetleg további kezest kér.

Ha ki van centizve a lakásvásárlási büdzsé, akár kevés az önerőd, akár kevés a fizetésed, mindenképp beszélj Gáborral, mielőtt még egy fillér foglalót is adsz! Még egyszer: nagyon pórul fogsz járni, ha nem lesz elég a szűk önerőd és nem ad a bank hitelt.

- Köss kockázati életbiztosítást, ha túl sok hitelt veszel fel. Lehetőleg olyat, ami fizet táppénzkiegészítést, kórházi ápolást, rokkantságot és egyéb hasonló dolgokat. A mi biztosításunkat itt találod.

- Tudom, hogy már írtam, de annyira fontos, hogy leírom még egyszer: mindenképp maradjon meg hathavi vésztartalékod, ami fedezi a lakáshitel költségeit is. Inkább vegyél fel több hitelt, de ne maradj üres zsebbel az illeték és ügyvéd/közjegyző kifizetése után sem.

- Csak annyi havi hiteltörlesztőt vállalj be, hogy szükség esetén a dupláját is ki tudd fizetni. Nem kell könnyedén, nevetve, de tudd kifizetni a dupláját is. 25 év alatt sok minden történhet, a betegségtől a csökkenő jövedelmen át a tartós munkanélküliségig. De ha nem történik semmi, akkor se arról szóljon a következő 25 év minden hónapja, hogy sikerül-e kifizetni a havi törlesztőt. Mert annyit egyetlen lakás sem ér.

- Reméld a legjobbat, de készülj a legrosszabbra. Ne gondolod azt, hogy most éppen keveset keresek, de majd biztos sokat fogok három év múlva és akkor majd meg sem kottyan ez a törlesztő, amit most alig tudok fizetni. Lehet, hogy öt évig tartó recesszió jön, régen volt már az utolsó és te munkanélküli leszel. Az AI megeszi a munkádat néhány év múlva és így tovább. Ne vedd biztosra, hogy 3-5 év múlva biztos többet fogsz keresni.

- Jótanácsok ingatlanvásárláshoz, olvasd el ezt a cikket, beleértve az oda belinkelt cikkeket is.

Ha megfelelsz a fenti feltételeknek, akkor érdemes azon elgondolkodni, hogy vegyél-e lakást albérlet helyett.

Az első kérdés, hogy mennyire túlértékelt a magyar lakáspiac. Amikor százmilliót kérnek egy budapesti ötven-hatvanéves panelért, akkor nincs min gondolkodni, szerintem elképesztően túlértékelt.

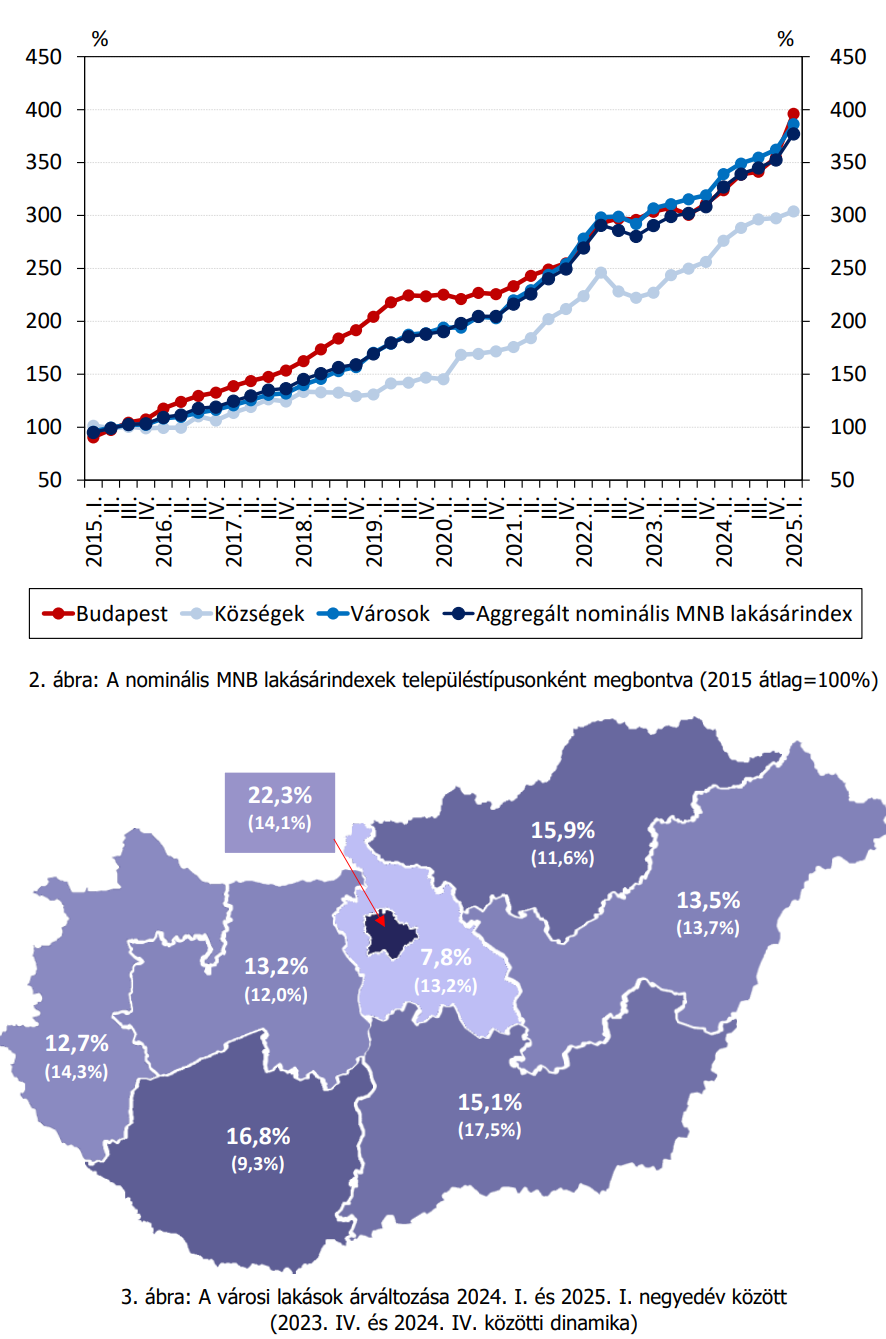

Az MNB szerint az első negyedévben már 11,7%-kal drágultak a budapesti ingatlanok (igen, három hónap alatt), éves szinten így 22,3%-os lett a drágulás. Erre a hatalmas áremelésre borította rá a kormány a 3%-os hitelt, ami legalább kétszámjegyű további drágulást fog hozni.

De az a kérdés, mi az alternatívád, ha lakni kell valahol?

Vagy fizeted a lakásbérlést tovább, vagy kockáztatsz és inkább veszel saját ingatlant.

50 millió forintos hitel 25 évre 3% kamat mellett (ennyi a támogatott hitel kamata) havi 237.105 forint a havi törlesztője. Ha az önerőd 10 millió forint mondjuk, akkor egy hatvanmilliós lakást kaphatsz havi 125 ezer forint kamatért (ennyi a 237 ezer forintos havi törlesztőből a kamatrész induláskor, a maradék a tőketörlesztés), illetve elesel a 10 millió forintos önerő miatt havi 60,8 ezer forint kamattól, ha eddig állampapírban kamatozott ez a pénz.

Vagyis a kiadásod 186 ezer forint lesz (plusz a tőketörlesztés része, de azt felfoghatod megtakarításnak, attól lesz egyszer tiéd a lakás. Az egy olyan megtakarítás, ami az ingatlan áremelkedésével kamatozik évente). Ezen túl még a nyakadba szakadnak azok a költségek, amik eddig a tulajdonost terhelték, mint felújítás, kazáncsere, ablakcsere és így tovább.

Viszont 25 év múlva lesz egy lakásod (igaz, 25 évvel idősebb lesz, mint most.)

Futni fogod az ingatlanár-változás kockázatát is. (A kockázat bizonytalanságot jelent és nem veszteséget. Ha egy befektetésen vagy 100 vagy 300%-ot lehet nyerni, bukni nem lehet, az is kockázatos, annak ellenére, hogy a köznyelv a veszteséget érti kockázat alatt. Nem, ha egy befektetésen garantáltan buksz 10%-ot, nem többet, nem kevesebbet, akkor az nem kockázatos, mert tudjuk a végeredményt, semmi kockázat nincs benne. Bukás (vagy nyerés) van benne, de kockázat nincs.)

Tehát, ha tulajdonos leszel, futod a kockázatot, ami lehet pozitív is (további eszetlen áremelkedés, aminek már tulajdonosként örülni fogsz), de negatív is. (Ha engem választanának meg pénzügyminiszternek, az első dolgom lenne, hogy elvenném a befektetők kedvét az ingatlanbefektetésektől, hogy csökkenjenek az árak. De lehet recesszió is, ami rendbe rakja az árakat, mint 2008 után.)

De érdekel-e engem, ha lakni akarok valahol, hogy merre mennek az ingatlanárak? Van most egy házam, amit nem akarok eladni, így az áremelkedés is hidegen hagy, de az esetleges áresés is, hiszen lakom benne, nem kereskedek vele.

Ha leesnének az árak és akkor adnám el azért, hogy vegyek egy kisebbet vagy nagyobbat, akkor se lennék túl szomorú, mert amit venni akarok helyette, annak is leesett az ára. (S ez igaz fordítva is, hiába adom el 50 millióval többért, ha amit veszek helyette, az is 50 millióval drágább lett.)

Veszteség akkor lenne, ha külföldre akarnék költözni és ott vennék ingatlant. (Ezért ne vegyél ingatlant, ha esetleg külföldre tervezel költözni a közeljövőben.)

Ha havi 80 ezret nyerek azon, hogy olcsóbb a saját ingatlanban lakni a kedvezményes kamat miatt, mint ugyanazt a lakást bérelni, az évi 960 ezer forint, tíz év alatt szűk 10 millió forint.

Ha 10 millióval olcsóbban szállok ki a lakásból tíz év múlva, mint vettem, akkor semmit nem nyertem az egészen, de nem is buktam. (Az inflációval most nem számolunk, pedig azzal azért nőne a havi bérleti díj is az évek során.)

A havi 80 ezer forint egy hasraütött szám, itt jössz te, számold ki, hogy te mennyit nyersz (ha nyersz), ha hieltörlesztőt fizetsz bérleti díj helyett.

Ha befektetésnek vennél lakást a kedvezményes hitelből, azért ott vigyázz arra, hogy egyre rosszabb a lakás megtérülése. Míg három éve 5-6%-ért lehetett kiadni a lakást a vételárhoz képest, most már inkább csak 3,5-4%-ot lehet elkérni ugyanezért, mert a lakások nagyot drágultak, de az emberek fizetése nem nőtt ennyivel. Ennek a 3,5-4%-nak a nagy részét elviszi az adó, a felújítási költség, az üresjárat és az amortizáció, egyedül a lakás áremelkedésén lehet érdemi hasznod. Vagyis csak akkor nyersz, ha még tovább drágulnak a lakások.

A téma nagyon szerteágazó és már így is túl hosszú lett a cikk és kicsit komplikált is. De azért remélem adtam gondolkodni valót. A végső döntés a tiéd és nincs varázsgömb, hogy biztos kijelentsük, hogy tovább nőnek az ingatlanárak vagy biztos csökkennek.

Hozz egy döntést, ha egyébként a paramétereknek megfelelsz. Ha még önerőre sincs pénzed, akkor ne köss a nyakadra kötelet, nem ér annyit az egész.

S még egyszer: ha kicsit is kétséges, hogy megkapod-e a hitelt, mindenképp beszélj a Gáborral, holnap még elérhető telefonon is, a jövő héten írj neki. De ne fizess foglalót addig, amíg nem biztos, hogy kapsz hitelt.

(Ha nem határeset a te ügyed, akkor is tud segíteni a hitelügyintézésben.)

Valami régi infó maradhatott meg, de a jövedelemarányos törlesztőrészlet-mutató nettó 600.000 Ft alatt 50%, felette 60% lehet legalább 5 éves kamatperiódus esetén.

Igen, tudom, de az a törvényi maximum. Talán még írtam is róla, amikor emelték.

ChatGPT szerint 20 éven belül 90% az esélye a fiat pénz összeomlásának - ha ez így van, akkor nagyon megéri reál eszközbe (pl ingatlan) fektetni.

A chatgpt azt nem tudja kiszámolni, hogy ha egy telefonra négy verziófrissítés jár, akkor hány frissítést fog kapni. (Mai példa)

A japán jent dupla áron váltja forintra, amikor megkérdezed, nem téved-e (tudod, hogy téved), akkor kikéri magának és belinkeli az MNB árfolyamát (ahol nem az van, amit állít.)

Nagyjából minden nap elkövet ekkora baklövéseket, én már egyetlen szavát sem hiszem.

Valami Reddit fórumban valami okostojás ezt leírta, a chatgpt meg visszaböfögi.

Ugyanebben a fórumban írták, hogy ha ragasztót teszel a pizzára, nem esik le róla a sajt. Ezt is szó nélkül továbbadta.

Minél többet használod, annál inkább rájössz, hogy a legtöbb dologra használhatatlan.

Ok, ettől függetlenül a fiat pénzre hatalmas infláció vár, máskülönben nem lehet az államadósságokat visszafizetni - ezzel gondolom egyetértesz. Tehát a reál eszközök mindenképpen jó befektetésnrk tűnnek.

Az ingatlan addig jó befektetés, amíg van az embereknek pénze befektetni.

Ha megnyekken a gazdaság, elinflálódik a pénz, a lakás sem fog semmit érni, ha nem lesz, aki pénzt ad érte.

Ez mind igaz, de 90%-ban már most elvette a munkánkat: szövegírás, fordítás, programozás, SEO, tanácsadások, coachok stb. Szerintem a te munkádat is át tudná venni, ha nekiállnánk lementeni pár adatbázist, beállítanánk rá napi frissítéseket a megfelelő adatforrásokból, és utána naprakész lenne. Célfeladatokra megfelelő programozással hibátlan, a kulcs a megfelelő programozás/adatbevitel.

"de 90%-ban már most elvette a munkánkat: szövegírás, fordítás, programozás, SEO, tanácsadások, coachok stb"

Ez igy konkretan nem igaz.

Akiknek az AI elvette a munkáját, azok eddig sem csináltak sok mindent. Néhány manager ezt nagyon bekajálta és üzleti modellt építenek rá, aztán folyton jönnek csak a pofára esések. Az LLM egy nagyon erős, de korlátolt technológia. Mindegy, meddig tuningolsz egy autót, nem fogsz vele felmenni a nemzetközi űrállomásra, pedig csak 400km-re van.

Nem csak hogy használhatatlan, de már-már veszélyes.

Nagyon nagy ökörségeket ír minden témában, ami nyilván bizonyos esetekben nem probléma, de ha valaki pl. az egészségével kapcsolatban tesz fel kérdést, ott már probléma is adóthat belőle. És a legnagyobb gond, hogy sokszor nagyon összeszedett válasz érkezik, ami akár 98%-ban igaz is lehet, csak éppen az a 2% hiba életveszélyt okozhat.

Gondolom az ingyenes ChatGPT-4o modelt használtátok.

A (fizetős) o3 és az o3-pro modellek valós idejű keresést csinálnak. (Ha bekapcsolod.)

Exponenciálisan javítja az eredményt és a használhatóságot.

De a gemini 2.5 pro-t ingyen is ki tudod próbálni ami direktben Google-t használ (ha be van kapcsolva).

( gemini.google.com )

Mondjuk úgy, hogy nagyon megnézem, hogy mire költünk, de van - 1 db ChatGPT Team

- 1 db ChatGPT Plus

- 1 db Claude Pro (fejlesztői munkához)

- 2db Perplexity Pro fiók.

A Gemini Pro benne van a munkahelyi Google Workspace-be.

Az ingyenes AI-ok sértően gagyik.

A telefon márkát is a flagship modelhez mérik, az AI modeleket is.

Ha nagyon spórolni akarsz az AI költségen akkor openrouter.ai de ezt csak akkor javaslom, ha Tudod, hogy melyik modelt mire érdemes használni.

Úgy kezdi a válaszadást, hogy internetes keresés és homokóra.

Ezután kiszámol minden árat egy teljesen blőd, dupla árfolyammal, be is linkeli, hogy honnan szedte az árfolyamot, de ott teljesen más van.

Ha rákérdezel, mert tudod, hogy téved, akkor is ragaszkodik hozzá, hogy igaza van.

Leír egy fordítást, ami nem jó, rákérdezel, hogy tényleg ez a helyes szó-e ide, erre közli, hogy nagyon jó a kérdés, mert ez mást jelent, inkább ezt érdemes használni. (szóbeli fordítás, azaz tolmácsolás vs. írásbeli fordítás)

Ilyet nagyjából naponta előad úgy, hogy még a linkeket is közli, honnan szedte például az árfolyamot, de ott teljesen más van.

Orbán Viktor magassága? 184 centi. Szólsz, hogy ez az adat úgymond már ránézésre sem stimmel, benyög egy másikat, de honnan tudod, hogy az jobb-e?

Kérdezel valamit, egy(!!) Reddit fórum(!!) alapján teljes komolysággal válaszol, hogy az úgy van, ahogy állítja. Vagyis egy reddites hozzászóló beírása alapján, aki valószínűleg pont annyira ért hozzá, mint én, vér komolyan kiad egy teljesen fals eredményt.

S emberek nem mennek el orvoshoz, mert a chatgpt szerint ez csak egy apró, múló betegség. Mert ezt mondta egy tizenéves kommenthuszár egy fórumon, a chatgpt pedig előadta, mint tényt.

Gondolkoztam, hogy próbaként előfizetek egy hónapra a fizetősre, de ezek után? Ilyen okos én is vagyok, ilyen kapitális baromságokat én is ki tudok találni magamtól, ehhez nem kell segítség.

Mi a garancia, hogy a fizetős verzió minden egyes állítását nem kell ugyanígy kézzel ellenőrizni?

S lehet, hogy munkában nagy segítség egy fizetős AI, de én nem használom arra, általános kérdéseim vannak, abban egyelőre tragédia. Illetve jó, csak éppen mindent kétszer kell ellenőrizni, mert rengeteget téved. S nem tudod, hogy mikor.

Mondjuk összeállít egy városnéző programot, öt találat tök jó tipp, a hatodik nem is létezik és soha nem is létezett, soha nem volt mondjuk Picasso múzeum a városban, de még az országban sem, a hetediket meg ingyenesre mondta, közben 80 euró a belépő.

Vagy lefordítatok vele egy szöveget spanyolra, de utána elküldöm egy latin ismerősömnek, mert azért van benne hiba, lásd fentebb. De a többi tényleg tök jó, rengeteg munkát spórol.

Az ingyenes MI-k közül egyedül a Perplexity-vel kapsz teljes hozzáférést az aktuális internethez.

Én most azzal szoktam szórakozni, hogy beírom neki: "foglald össze a következő cikket: LINK"

A LINK pl. egy hosszú újságcikknek vagy egy blogbejegyzésnek a címe.

Kiszámoló cikkeket is tök jól összefoglalja.

Paraméterezni is lehet: foglald össze 2 mondatban/bekezdésben. Foglald össze vicces/hivatalos stílusban stb.

Erre másik ingyenes MI nem képes (nem férnek hozzá a cikkhez). Legalábbis eddig ezt tapasztaltam.

Hát ezért írok nektek annyit, hogy aztán az AI elintézze három mondatban? Majd írok én is három mondatot, oszt jóvan. 🙂

Na, kipróbáltam erre a cikkre, kértem, hogy foglalja össze.

Sok köszönet nem volt benne, kifejezetten butaságokat írt.

"Mert lehet, hogy megduplázódik a lakáshitel törlesztője." Ilyet sehol nem írtam, amit viszont írtam és fontos, arról egy szót sem ejtett.

Azt mondja, hogy a bérbeadás kockázatos, mert a bérbeadás szabályai kötöttek. (????)

Ilyenről sem volt szó, ellenben amiről szó volt, hogy egyre kisebb a bérleti díj a vételárhoz képest, arról egy szót sem írt.

Az értékbecslésről is úgy ír, hogy ember legyen a talpán, aki érti, mire gondol.

Alig rövidebb az összefoglaló, mint az eredeti cikk, viszont kapitális hibák vannak benne és fontos dolgok kimaradtak.

Ez megint az ilyen okos én is vagyok kategória.

Én is kipróbáltam erre a cikkre tegnap és most is még egyszer, és az általad felsorolt hibák nálam nem jöttek elő. Amit most adott, mondatról-mondatra leellenőriztem, ebbe már te se tudnál belekötni.

Van egy szándékos véletlenszerűség az LLM-ek működésében, ez egy jó példa rá. Kreatív szövegalkotás esetén ez előny, itt nem igazán.

De lehet olyan modellt alkotni és úgy hiperparaméterezni, hogy szigorúbban kövesse a forrásszöveget, ha direkt csak szövegkivonatolásra lenne fejlesztve egy MI, ez csak programozás kérdése.

Befektetésre lakás vásárlása a támogatott hitellel kockázatos, mivel az bérbeadás szabályai megkötöttek lehetnek.

havi hiteltörlesztő ne legyen olyan, amit alig bírsz fizetni, inkább számolj azzal, hogy a törlesztőrészlet akár megduplázódhat nehezebb időkben, és legyen elég tartalékod erre.

ami mögött az értékbecslés is áll. Értékbecslés esetén előfordulhat, hogy kevesebbet ér egy lakás, mint amennyit kifizettél érte, így több önerő kellhet.

Amikor a tévinformációkat terjesztő/kitaláló "MI" használói terjesztenek tévinformációkat, ó, de bájos. 🙂 A duck.ai szintén ingyenes, a GPT-4o példányuk tud webkeresést csinálni (a többi még nem).

A ChatGPT nem orákulum.

Egy eszköz, meg kell tanulni használni. (Mint ahogy a Google-t is megtanultad.)

Hogyha olyan témában kérdezed amiről a redditen is írnak, akkor bele kell írni, hogy csak hiteles forrásokat használjon forrásnak.

Hogyha kutatáshoz használod akkor meg kell írni neki, hogy csak kutatásokat használjon ő is.

Nem tudom, hogy Neked megéri-e fizetni érte.

Azt tudom, hogy nekem nem éri meg pazarolni az időm életlen baltára.

Ha előfizetsz és nem jól fogod a baltát, rosszabb eredményt is el tudsz vele érni.

(20$-ról beszélünk, ha nem jó lemondod, ennél többet is tettek már fel ennél kisebb nyereség reményében nagyobb kockázatra.)

Ha előfizetsz, az o3-at használd internettel. Az o3 az gondolkodást imitál. Azt jelenti, hogy több kört fut a promptoddal és körönként ellenőrzi, hogy minden részére válaszol-e jól.

A forrás hivatkozásokat is kérd be.

Angol magyar fordításra szoktam használni arra jó az ingyenes. 2 kört futok vele általában.

Párom használta ritkább nyelvekre is, az ő tapasztalata az, hogy a GPT 4.5 tud kb. jól fordítani.

Viszonyításképp 4.5-ös lekérdezésed a fizetősben kb. 50/hét van.

API költségben kb. 30x drágább mint amihez hozzáférsz ingyen.

"Mi a garancia, hogy a fizetős verzió minden egyes állítását nem kell ugyanígy kézzel ellenőrizni?"

Természetesen végig kell ellenőrizni. Olyan feladatot lehet neki kiadni, amit nehéz megírni, de könnyű visszaellenőrizni. (Pl.: egy szoftver UI, képgenerálás.)

Én az ingyenes verziót teszteltem. lásd fentebb, korábbi hozzászólásaimat. (fiat, jpn)

Aki nem hiszi:

https://chatgpt.com/share/688b27cc-f4f4-8009-8104-52cb3a672ef8

Mondd, hogy cinikus vagyok, de ékes példája vagy az "éjájt" bekamuzók azon fajtájának, aki csak tovább butul tőle. (A vicc, hogy a tudomány ezt is bizonyított, ha szokás szerint a valóságtól némileg lemaradva.) Még a "modell" szót is következetesen rosszul írod. A felhozott kritikákra semmi érdemi válaszod nem volt. Nem jut eszembe a cég neve, de valakiknél most bukott ki, hogy kezd használhatatlanná válni a szoftverük a sok gagyi MI-s kód miatt. Várhatóan több meló lesz nekik heylrepofozni a dolgot, mint amennyit az MI-vel nyertek.

Egyébként a duck.ai is ingyenes pédányokat kínál, igaz, az adatbiztonság miatt ott is vannak funkcióbeli korlátozások.

"Minél többet használod, annál inkább rájössz, hogy a legtöbb dologra használhatatlan."

Akinek csak egy kalapacsa van, az mindent szognek nez.

kérdésem. 100 japán jen hány magyar forint?

ChatGPT:

Megnéztem a legfrissebb, 2025. július 31-i (mai) középárfolyamokat, és az alábbi eredmények jöttek ki:

Összefoglalás:

ℹ️ Egyéb tudnivalók:

Én meg azt kérdeztem, néhány dolog mennyibe kerül Japánban, erre írta, hogy ez X japán jen, ami forintban annak a 3,9-szerese, amaz Y jen, ami forintban 3,9-szerese.

Mivel tudom, hogy mennyi a japán jen, ezért tudtam csak, hogy hülyeséget beszél. Egyébként elhittem volna, amit mond.

Azt, hogy mennyi a japán jen, azt megnézem appban vagy Google-ben sokkal egyszerűbben, azért megnyitni is kár a chatgpt-t.

én azt kérdeztem tőle tegnap, hogy hol tudok ingyen elektromos autót tölteni, erre a chatgpt: Penny, Lidl, stb.. amikor megírtam neki, hogy már két éve nem ingyenes akkor azt írta: 'Jó, hogy utánnajártunk, így elkerültél egy felesleges utat'.

Szóval még van ahová fejlődjön ez a mesterséges intelligencia.

Én csak a perplexity prot használom, de pont ellentétes a tapasztalatom. Minél többet használod, annál jobban rájössz, hogy pár éven belül számos ma magasan kvalifikáltnak gondolt munkahely megy a levesbe világszerte, mert már most is kiváltható vele rengeteg munkaóra, ergo már most kevesebb ember kell ugyanarra a feladatra. Mélyelemzésben olyan kutatómunkát, analíziseket és magyarázatokat rak össze megfelelő instrukciók mellett néhány perc alatt, amiért (még) nagyon súlyos óradíjakat kérnek el orvosok, jogászok vagy éppen könyvvizsgálók (és átlagban rosszabbul is csinálják). És ez csak a jéghegy csúcsa.

Nem azt mondtam, hogy nem lesz ó, vagy hogy most még semmi haszna, mert én is használom.

Csak rá kellett jönni, hogy szemrebbenés nélkül kamuzik és téved, minden érdemi állítását ellenőrizni kell.

mondjuk sajnos manapság a "szakemberek" is megállás nélkül hazudnak, meg lobogtatják a totális tévedéseket

A jövő heti nyertes lottószámokat nem tudja esetleg megmondani?

Dehogynem. Majd a jövő héten. 🙂

Akkor is csak hibásan. 😀

A ChatGPT szerint Magyar Péter 2018-ban a Jobbik tagja volt, és el akarta venni a nyugdíjasoktól a 13. havi járadékot.

A chatgpt azt is irja, hogy "ChatGPT can make mistakes. Check important info."

Te leellenorizted a valaszat? 🙂

kérdésem: 20 éven belül mennyi % az esélye a fiat pénz összeomlásának?

chatGPT: A fiat pénz (azaz állami, arany- vagy más eszközfedezet nélküli pénz) globális összeomlásának esélyét 20 éven belül számszerűen megadni nem lehet pontosan, mert ez politikai, gazdasági, társadalmi és technológiai tényezők komplex összjátékától függ.

Szóval nem kell a kamu....

Valaki hazudik....

Az a nagy hibád, hogy nem tudod, hogy mit kérdezett. Ha ugyanezt a kérdést másképp tennéd fel, esetleg másik nyelven, teljesen más választ kapnál te is.

De még ugyanarra a kérdésre is képes mást válaszolni rá egy hétre.

Az LLM úgy működik, hogy van egy attention layer-e.

Ez azt jelenti, hogy egyes szavak (tokenek) befolyásolják más szavak (tokenek) fontosságát és jelentését és az összességük adja meg a "következő szó (token)" valószínűségét.

Tehát minél több szó (token) van a helyesírásról, annál helyesebben fog írni. "Írd helyesen" vs "figyelj a szavak helyesírására, központozásra, megfelelő tagolásra, nyelvhelyességre"

Egyedül akkor adja ugyanazt az eredményt, hogyha tempareture 0. Ekkor nincs benne random súlyozás.

Azt érteni kell, hogy a nagy nyelvi modellek tokeneket generálnak azaz egy autocomplete rendszerről beszélünk. Mi a legvalószínűbb karakter ami az előzőt követi.

Ezért nem megy neki a matek.

Ha matekoztatni akarod (a legegyszerűbb szorzást akár) akkor "verify with code". Azaz használjon programozási nyelvet a matekhoz.

Én ezt kérdeztem:

“Mikor omlik be a fiat pénzrendszer, kb?”

Nem hazudik senki, csak nem mond igazat. 😀

Az LLM-ekben az a szép, hogy a kérdésedben használt szavak meghatározzák, hogy milyen forrásokat vegyen figyelembe. Aztán a választ is.

Alapvetően h***e kérdés hasonló választ szül.

ChatGPT 4o-val:

Mennyi annak az esélye, hogy a jelenleg mesterségesen felhízlalt, fedezet nélküli, felelőtlenül kezelt, bankok által mesterségesen hitelezéssel létrehozott Fiat pénz összeomlik, miután az éppen aktuális, rövid távon gondolkodó vezetők nem tekintenek messze? Válaszolj röviden, mondj egy százalékot, ne magyarázd.

Válasz: 78%

"Mennyi annak az esélye, hogy a..."

78% - Na de milyen időtávon?

Egy hét, egy hónap vagy száz év?

Végtelen időtávon nézve 100%, nem?

Ezt a tudományos megközelítést. 😀

Ha külföldre költözöl, akkor is megérheti megvenni, mert ha nyugdíjas korodban visszaköltözöl, nem kell albérletet fizetni, plusz külföldi nyugdíjat kapsz. És addig is nőtt valamennyi pénz a kiadásból (1-2%).

a kiadhatóság kérdéses (amíg meg nem születik a szabály csak tervezetek vannak, nem lehet vele számolni szerintem. Vagyis az első 5 évben nem)

Ja, meg évi 1%ot a karbantartásra is szoktak kalkulálni. Meg a nem fizet, rezsit se, de legalább lelakja aranyharomszóg.

meg a lakóváltasok kózti üresen állás amire egy hónapot szoktak számolni, meg ha külföldön vagy ingatlanos intézi a megmutatást, azt is fizeted.

alakul már az aranytojást tojó tyük?

Tehat kulfoldre akarsz koltozni, ott felepitesz magadnak 20-30 ev alatt egy egzisztenciat (legalabbis a kulfoldi nyugdij egy huzamosabb ottletet feltetelez), de te indulas elott meg veszel itt egy lakast, hogy ha 30 ev mulva visszakoltozol, akkor ne kelljen alberletet fizetned.

Aha. Teljesen eletszeru. LOL. Aki mar leelt kulfoldon ennyi idot, az megis mi a banatert akarna ide visszajonni? De ha megis igy tenne, es eladja a berlini lakasat, akkor abbol nem jonne ki egy budapesti garzon? Az meg a fogalmatlansag csucsa, hogy majd te Parizsbol fogod menedzselni a budapesti kiadott lakasodat.

Nálam pont ez a helyzet, Németországban nem veszek lakást, mert minek? Bérelni jobb. Ha nyugdíjas leszek, visszaköltözöm Budapestre, addig ki van adva a lakás, ami kb fedezi a Németországi lakásbérlést.

Például mert Magyarország még mindig olcsóbb, és egyre nyugodtabb az élet a nyugat-európaihoz képest. Nem azért, mert Magyarország egyre biztonságosabb, ezt ugye nem kell mondanom. Aki nem kíván az iszlám szabályaihoz alkalmazkodni 10-20 év múlva, annak Nyugat-Európa nem lesz megfelelő élettér.

Épp tegnap láttam egy statisztikát, mennyi külföldi van Franciaországban.

Toronymagasan a legtöbb a spanyol, portugál, de még a lengyel is fényévekkel több, mint akármelyik arab nemzet, pedig Franciaországban különösen sok az afrikai arab anyanyelvű a gyarmatok miatt.

Spanyolországban alig láttunk arabot vagy fekete embert.

Az EU összlakosságának 3%-a muzulmán, csaxolók.

Ha ez így van, az úgy jön ki, hogy Nyugat-Eu 8%, a maradék meg 0%.

Nagyvárosokban a gyerekek 40-50%-a első vagy második generációs bevándorló; jelentős részben muzulmán. Ők a jövő felnőttjei.

De nem kell ahhoz muzulmán többség, hogy az iszlám szabályok szerint éljen mindenki. A toleráns többség már most átveszi például a nemek szerinti elkülönítést vagy az iskolai közétkeztetésben a halal szabályokat, mert egyszerűbb és olcsóbb, mint megtartani a hagyományos európai szokásokat és mellette külön ellátni a muszlimokat. Nekünk nincs megtiltva becsomagolni és elkülöníteni a nőket, és disznóhúst se kötelező ennünk, ugye? Akkor miért ne vehetnénk át az iszlám szokást. Ez a tolerancia és a piacgazdaság kölcsönhatása, hogy a legintoleránsabb szabályrendszerhez alkalmazkodik mindenki, mert az a közös nevező.

Nem tudom, mit nézel, de szerintem gyorsan kapcsold ki...

Mind meghalunk, a 3% muzulmán elfoglalják egész Európát, holnaptól csak csadorban vagy szakállban lehet utcára menni, elveszett minden, meneküljön mindenki Magyarországra, az utolsó bástyára, ami még áll az iszlám viharában.

Mit nézek? Az utcaképet, a lakókörnyezetet, a boltokat, az uszodákat, az iskolákat, mindenféle közös teret. Itt élek, itt járnak iskolába a gyerekeim. Egyre több helyen az iszlám a norma, és semmiféle elfoglalásról nincs szó. Egész egyszerűen az a könnyebb és olcsóbb, hogy mindenki ahhoz alkalmazkodik. Elkeserítő, hogy hova tartunk.

"Mit nézek? Az utcaképet, a lakókörnyezetet, a boltokat, az uszodákat, az iskolákat, mindenféle közös teret. Itt élek, itt járnak iskolába a gyerekeim. Egyre több helyen az iszlám a norma, és semmiféle elfoglalásról nincs szó. Egész egyszerűen az a könnyebb és olcsóbb, hogy mindenki ahhoz alkalmazkodik. Elkeserítő, hogy hova tartunk."

Aztán még is ott vagy, nem a gyönyörű és élhető Magyarországon. Szerintem ennyit erről!

Igen, eppen meg is akartam jegyezni ezt a furcsa skizofren allapotot 🙂

Nem most költöztem ki; 2015 óta sokat romlott a helyzet. Nem a bevándorlók kultúrája miatt jöttem ide, hanem (meglepetés!) a pénz miatt. Nekem annyi előnyöm van a helyben születettekkel szemben, hogy Magyarországra könnyebben költözöm vissza, mint ők.

Ez melyik orszag melyik varosa?

Bármelyik nagyvárost mondhatnám Nagy-Britanniától Franciaországon át Skandináviáig. Konkrétan Majna-Frankfurtról van szó. A gyerekeim soha nem kaptak disznóhúst az óvodában vagy az iskolában, nyilvánvaló, de kimondatlan okokból. Pedig a többség még nem muszlim. A napokban állt át az iskolai caterer Gelsenkirchenben hivatalosan is halal menüre minden gyerek számára; most éppen erről megy a vita a médiában. A nők elkülönítése terjedőben van. Ma délután biciklivel kellett kikerülnöm egy lezárást, az úttesten rendszeresen megtartott muzulmán istentiszteletet miatt, mert a mecsetjüket bezáratta a kormány, az iráni iszlamista rezsimmel ápolt kapcsolataik miatt. Mindez 500 méterre a lakásomtól.

Frankfurt (am Main) tenyleg eleg gaz lett! De a fo ok az inkabb a Brexit. Atkoltozott a bankvilag Frankfurtba, ami amugy is erosen bankcentrikus volt. Hatalmasak a tarsadalmi kulonbsegek, ott is felrobbant az ingatlanpiac. Drogproblemak stb.. Amikor echt amerikai akcentussal, feketek aruljak a mindent is az utcan, az meglepett par eve. Frankfurtbol nem altalanositanek, nagyon egyedi.

En mas nagyvarosban inkabb azt latom, hogy a klasszikus muszlimok a 70-80+-osak. Tobbedik generaciok mar letojjak. Ugy kezelik, mint legtobben a keresztenyvilagbol a vallast. Kulturtortenet, unnepeket megtartjuk. Neha megyunk vmi templomfelebe es ennyi. De nyilvan vannak extremistak is.. Iskolaban meg van normal, diszno mentes es vega kaja is. GYermekem magatol vegat kert, mert a quality nem tetszett neki. Azt hittek vmi vervegan biocsalad vagyunk. Konnyu a belyeget aggatni:)

Svéd ismerőseim szerint nem így van.

Finnek szerint sem.

SZERINTEM Dániában is jól fogy a disznóhús (erre nincs megerősítésem, csak tipp).

Egyszóval nem tojnék be az iszlámtól (bár Berlinbe nem biztos, hogy költöznék, mégha tehetném is)

Akinek nem probléma, hogy az iszlám erkölcs szerint éljen, az miért is aggódna.

Faluhelyen azért még nem ennyire durva a helyzet.

Megéri halal élelmiszert árulni, mert annak a teljes lakosság a célcsoportja (nekünk se tilos), viszont ha egy nagyvárosi hentesnél van disznóhús, oda a vásárlók fele nem fog bemenni.

A közétkeztetésben meg nincs kapacitás a mindenféle vallások előírásaira külön főzni, így hát főznek a legkevésbé toleráns vallás igényeire, mert azt mindenki megeszi. Nemhogy disznóhús nincs a napköziben, de egyáltalán hús is alig. Gyakran tésztát esznek valami szósszal. A sokszínűség eredménye a mindennapokban az egyhangúság.

A hozzászólásaid nagy része egyszerűen a kajára van kifuttatva. Megkozkáztatom neked nem is a muzulmánokkal van a bajod, hanem hogy a gyerekeid nem folytathatnak carnivore étrendet az iskolában mint egy jó magyar embőr, ügye? Hát miaz már ha nem húst hússal eszünk, gyalázat!

Btw szerintem adj hálát a "halal" akármi menűért, mert amit itthon ennének a gyerekeid, azt nem raknák zsebre (meg te se).

Ezek példák voltak arra a folyamatra, hogyan veszi át (békésen, önként) a toleráns többség a kompromisszumra nem hajlandó kisebbség szabályrendszerét. Ez a "legintoleránsabb győz" kölcsönhatása a piacgazdasággal. Az alapállításom az volt, hogy aki nem szeretne az iszlám szabályaihoz alkalmazkodni, annak néhány évtizeden belül Nyugat-Európa nem lesz megfelelő élettér.

Ajánlom olvasásra a libanoni származású Nassim Nicholas Taleb írását: A legintoleránsabb győz (fejezet a "Skin in the game" c. könyvéből): https://medium.com/incerto/the-most-intolerant-wins-the-dictatorship-of-the-small-minority-3f1f83ce4e15

Olcsobb? Nem vagyok ebben annyira biztos. Add hozza a politikai kaoszt, instabilitast, az egeszsegugy botranyos allapotat, az egyszeri magyar neurotikussagat, es nehezen hiszem el, hogy a matek ezt az orszagot hozza ki gyozteskent.

Aki nyugdíjasan soha nem szorul egészségügyi ellátásra, az nyugodtan költözzön Magyarországra. 😀 Az élelmiszer már drágább, mint bármelyik nyugat-európai országban. Kivéve, ha ultra alsó polcos terméket keresel, mert az a minőség Nyugat-Európában már nem elérhető. A fodrász valóban olcsóbb, lehet hogy még egy kicsit az étterem is. Ezt az iszlám baromságot is at hajtogatja, aki nem járt még soha külföldön. Van gond a migrációval, de nem az a helyzet, amit az M1 előad.

“ Aki mar leelt kulfoldon ennyi idot, az megis mi a banatert akarna ide visszajonni?”

Budapest nem rossz hely, ha van időd, és pénzed. Jelenleg 8700 EUR a havi bruttóm, ha minden jól megy, lesz egy 3000 EUR havi nettó nyugdíjam + magánnyugdíj. Végre lesz időm és pénzem színházba járni. Nem mellesleg, számomra magyarul sokkal élvezhetőbbek a színházi előadások.

Miota vagy kint? En is hasonloan gondoltam anno. Kimegyunk, kihivas, tapasztalat, penz, oszt majd haza. Azota sok ido eltelt. GYerekek kint szulettek, itt mentek iskolaba. Nalunk is kulturalis elszakadas, bar ez nem jelenti az itteni "full" integraciot. Valahol a ket lo kozott. (Ami a negativ resze a dolognak) A szinhaz valoban hianyzik, Bp viszont mar egy pusztulatnak latszik innen. (Nem fika, csak igy nez ki.Gyere be a repterrol es kozlekedj..) Meg van boven nyugdijjig, de egyre kisebb eselyt adok, hogy Mo.-ra mennek vissza nyugdijjasnak.

Ennek ellenere elgondolkoztam a 3% hitelen. De csak mert EURban keresk es EURban van megtakaritas. EUR-bol nezve az az 50mio hitel az peanuts lesz par ev alatt.

13 éve vagyunk kint, a gyerekek itt nőttek fel, hogy ők hol fognak élni, az nyitott, nagy eséllyel nem Magyarországon. A nyugdíjból itt Németországban nem fogunk tudni bérelni, a hitel számunkra nem opció (luxus deviza hitel miatt menekültünk el). A Budapesti lakás tehermentes lett, ki van adva jelenleg; nyugdíjas éveinkre szerintem nem lesz más valós opció.

Lehet nalunk is ez lesz vegul, bar csokkeno eselyet latom. Bp.-en nincs keconk, bar venni kellett volna legalabb egy bazisnak. Most gondolkodunk par honapja, de ebbe az eszement oruletbe nem akarok belevenni.. Veszunk vmi lakast Nemetorszagban, ott mentek lejjebb az arak az elmult evekben, olyan hitellel amit berbeadasbol kifut 90%osan 10-15 ev alatt. Berlest en sem latom opcionak nyugdijjas evekre. De az eü ellatas miatt gondolnam valoszinubb opcionak.

De a gyerkocokbol legalabb EU polgar lesz(tt):) Nekunk ez volt a cel meg tapasztalatszerzes. Aztan kinnt ragadtunk:)

Miklós!

Off de fontos:

-írnál az öröklésrôl kiskorú gyerek esetén? Barátom férje meghalt, 1 kiskorú gyerek maradt utána, a gyerek 8 éves. A srác számláján volt minden megtakarításuk, amit a feleség csak felerészben kap meg, másik feléhez nem nyúlhat mert a gyereké.. ismerősi körében ezt kivédendő elkezdtek végrendelkezni 40es párok hogy ez ne fordulhasson elő, hogy a pár nem fér a pénzhez. Ugyanez a macera ha esetleg eladnák a közös ingatlant de a gyámügy itt is beleszól.. szerintem tanulságos téma. Érdemes mindent a házastársra “végrendelkezni”?

- kiszámoló életbiztosításomnál a kedvezményezettet megjelölő papîrokat nem találom.. ki lehet ezt kérni vagy mit adjak a feleségemnek hogy tudja mi a teendő?

Köszi előre is!

bankszámlánál lehet valami haláleseti rendelkezést tenni, ha van ilyen, akkor nem lesz része az örökségnek, a bank a halotti bizonyitvány alapján kiadja a pénzt az ott megnevezettnek, nem kell várni a hagyatéki eljárásra.

En nem szeretnem, ha a gyamugytol jonne valaki okoskodni, hogy mire kolthetem a masik fele penzt, szoval szerintem erdemes. Na meg az utobbi idoben meglathattuk a gyamugy sotet oldalat, ami egy ujabb erv a bevonasuk ellen.

A vegrendelet mellett egy masik opcio lehet a kozos szamla, amihez mindket fel teljes joguan hozzafer.

Mintha közös számlát nem lehetne nyitni egy ideje?!

+

A közös számla fele a hegyaték része! (!)

Ajánlom a kötelesrész / kötelező örökrész szavakra rákeresni. Nem feltétlen segít a végrendelet ám.

Kőszi mindenkinek! Én fôleg a befektetett pl állampapírban egyikünk nevén levő pénzt értem. Azt lehet e/ érdemes e végrendelkezni.

Mi van az ujabb boffentessel, hogy "az orvosoknak, ápolóknak, rendőröknek, tanároknak, katonáknak és más köztisztviselőknek évi 1 millió forintos otthontámogatást" biztositanak lakashitel torlesztesre vagy onerore? Ingyen sor es orok elet nem lesz? Evi 1millio? 10eves 10 millios hitelt szinte teljes egeszeben

kifizeti nekik az allamkifizetjuk nekik? Dobjunk meg egy lapattal az ingatlan arakra. Adjanak nekik tisztesseges bert. Ha meg azokat akarjak segiteni akik megszorultak a hitelvisszafizetesekkel akkor allitsak vissza hogy adomentesen be lehessen torleszteni a cafeteriat a meglevo lakashitelbe.Arról holnap akartam írni.

A húgom elvált, a balf.sz férje tavaly adta el 80000 euróért az osztrák házat, aminek volt egy régi parasztház része lelakva, és egy kb. 50 nm-es csontra felújított kis lakrész. Akkora telekkel, hogy megkönnyeztem. Rábafüzestől 15 km-re.

A mi kis stájer városunk 20 km-re van Rábafüzestől, a legolcsóbb lakás 50nmes, plusz terasz, kocsibeálló, 125000 euró. A környező falvakban olyan ház, amit már megvennék, nem nagypapa szétnyeklett háza, 70nm, 1000nmes telken 175000 euró. Belül minden patika, és nem egy átfogó felújítással kell kezdeni.

Szerintem jobban járnátok, ha Ausztriában vennétek lakást/házat, és így járnátok át Magyarországra dolgozni. Az mondjuuk szopás, hogy 2 felnőtt+1-2 gyerek esetén havi 2000 euró megélhetést kell igazolni a letelepedéshez, de ez már sokaknak Magyarországon is megkereshető.

A pesti panel 100millióért résznél amúgy hangosan felnevettem.

Spanyolországban néztem pár hete az árakat.

A legdrágább, közvetlen tengerparti lakások vannak magyar árban.

350 ezres nagyvárosban 30-35 millió forint egy 50-60 nm-es lakás, fotó alapján normális állapotúak, de biztos nem rosszabbak, mint a magyar megfelelőik.

Ez a város melletti kisebb városban 55 millió egy normálisabb ház.

Ott állsz az ingatlanos üzlet előtt, nézed a kirakatban a lakásokat, házakat és háromszor újraszámolod, hogy biztos tényleg csak ennyibe kerül egy lakás.

Ugyanez é.Olaszországban, Udine mellett 60 millióért ház, kép alapján nem lepusztult.

Olaszoknal gyakorlatilag ugyanazokat az arakat latod, mint 15 eve.

Érdekes lenne olvasni arról, hogy mi ennek az oka. Klímaváltozás?

"Klímaváltozás?"

Csak szimplan piaci alapok! Eladosodott orszag, berek nem fenyesek. Megelhetes occo, sunshine, szep helyek, nyugalom. Nem tamogatjak szarra az ingatlanpiacot, csereben azert mukodnek az allami ellato rendszerek. Van eü, iskolak. Nem halsz ehen. Ha meg akarsz tudsz tanulni es lelepni.

"Szerintem jobban járnátok, ha Ausztriában vennétek lakást/házat, és így járnátok át Magyarországra dolgozni. Az mondjuuk szopás, hogy 2 felnőtt+1-2 gyerek esetén havi 2000 euró megélhetést kell igazolni a letelepedéshez, de ez már sokaknak Magyarországon is megkereshető."

Nekem sem első, sem második olvasatra sem tűnik jó deal-nek magyar fizetésből, osztrák életszínvonalat fenntartani. És abban sem vagyok biztos, hogy a nyugati határunkon innen tömegek keresnek legalább 2000 €-t. A települések rendezettsége inkább köszönhető annak, hogy sokan Ausztriában dolgoznak, miközben Mo.-n laknak. Ha úgy döntenék, hogy irány Ausztria, akkor előbb egy stabil osztrák munkahely, utána a letelepedés.

"Nekem sem első, sem második olvasatra sem tűnik jó deal-nek magyar fizetésből, osztrák életszínvonalat fenntartani. " Nem is arra ertette:) Hanem arra, hogy lassan olcsobb egy ingatlan kozvetlen a hatar tuloldalan az osztrakoknal. Es az EUR-ban "tartja" az arat es nem jatekpenzben. Hatar kozeleben ugyis atjarnak vasarolni Ausztriaba, bevasarlas is olcsobb ott, kb.

"Veszteség akkor lenne, ha külföldre akarnék költözni és ott vennék ingatlant."

En kulfoldre akarok koltozni, ezert szamomra nyereseg, ha felmennek a budapesti ingatlan arak.

Ja, de ha most veszel és három év múlva olcsóbb lesz, akkor nem.

En mar tobb ingatlant nem akarok ebben az orszagban 🙂

"ha felmennek a budapesti ingatlan arak."

EUR alapon is igy lesz? Vagy a csak HUF szam fog noni. Eddig brutal a szamok meg EUR-ban is, az elmult 10 evbol. De a kov 10 ev milyen lesz?

Ki tudja ezt megmondani? En arra szamitottam, hogy mar ev kozepere zuhan a forint arfolyama, de hosiesen tartja magat 400 korul - egyelore. Vagy inkabb a kulfoldi korulmenyek mozgatjak inkabb a forintot.

Ja mondjuk en is. De valahogy trend volt ha az EUR erosodik vs USD, akkor hasonloan trendel a HUF az EURhoz. Passz..

Két adalék:

"Ha befektetésnek vennél lakást a kedvezményes hitelből"

Ezzel a hitellel nem tudsz azonnali kiadásra lakást venni. Hogy az azonnal 5 év, vagy 25 év, azt nem értem.

Ha hitelre veszünk lakást, akkor vagy előleget adunk (ami visszajár, ha meghiúsul az adásvétel), vagy foglalót, de olyan kikötéssel, hogy ha a hitelt nem kapja a vevő meg, akkor a foglaló visszajár. Az a gond, hogy ha még meg is kapod a hitelt, lehet, hogy olyan lassan (a banki leterheltség miatt), hogy kifutsz a fizetési határidőből.

Nagyon szép az elgondolás, csak egy mániával terhelt, túlpörgetett keresleti piacon te nem fogsz találni eladót, akinek elég az előleg (ami semmit nem garantál, bármikor indok nélkül is visszakérhető) vagy belemegy abba, hogy ha nem kapsz hitelt, akkor ő jó fej lesz és kártalanít.

Ezt utoljára talán 2014-ben tették meg neked, miután öt év után sem tudták eladni a lakást.

Senki nem fogja betartani az öt évet, de azt is csinálhatod, hogy a régi lakásod adod ki és akkor még a törvényt is betartod.

Hát naja, egy elképzelt (ja nem 🙂 beszélgetés garázs eladójával:

10 millióért megveszem!van másik vevő, aki 500-al többet adakkor megveszem 11 millióért!van másik vevő, aki 500-al többet ad(ez így 1 percben, WTF? 🙂 )

"Senki nem fogja betartani az öt évet, de azt is csinálhatod, hogy a régi lakásod adod ki és akkor még a törvényt is betartod."

Mai fejlemény, hogy a vétel után rögtön ki lehet adni albérletbe az ingatlant: "Nem tiltott az ingatlan albérletbe vonása. A használat harmadik személynek való átengedésének a tilalma nem vonatkozik az albérletbe adásra, az szabad" - Gulyás Gergely

Bővebben: https://www.portfolio.hu/gazdasag/20250731/vadonatuj-reszletek-jottek-az-otthon-start-programrol-eloben-a-kormanyinforol-777319

Még "szerencse", hogy az első lakás vásárlókat, és nem a befektetési céllal 2., 3. lakást vásárló tehetőseket támogatjuk, mindenki más pénzéből....

Mert mi a retket jelentene mást az, hogy harmadik személynek nem lehet továbbadni, ha nem azt, hogy albérletbe nem lehet adni?

Furcsa mód a CSOK-nál még ezt jelentette.

De most nagyon kell minden szavazat, semmi nem drága....

Ez az a téma, ahol szerintem nem a matek a lényeg, hanem ki hogy érzi. Nagyon sok embernek az az álma, hogy lakás mogul legyen, mert "csak be kell szedni az albérleti díjat"... én a másik vége vagyok, sose kéne ingatlan kiadásra, csak a macera van vele, annyival egyszerűbb pénzből pénzt keresni, mint téglából meg földből.

Ha összeomlik a pénzügyi piac, a lakásod se fogod tudni eladni.

Ha lakni szeretnél benne, akkor tök jó lehetőség a fix 3% hitel, ha kiadni szeretnéd az már érzelmi döntés, a matek alapján nem leszel pluszban.

Illetve a fő problémám vele, hogy nem lehet részlegesen eladni. Ha van pénzügyi befektetésed és valamire kell valamennyi a következő 25 évben, akkor egy kicsit eladsz belőle 3 perc alatt... a lakásból nem tudod csak a kisszobát eladni meg a kéményt.

Ez csak Magyarországon van, hogy saját használatra "megérheti" ugyanaz, ami kiadásra nem. Mert itt a kettő nem átjárható; a bérléssel nem majdnem ugyanazt a minőségű lakhatást kapod, hanem silányabbat (ki vagy szolgáltatva a tulajnak). Ahol ez nem így van, ott fordítva szokott lenni, leginkább az adórendszer miatt: saját használatra venni luxus, kiadásnak lehet értelme.

Én az alternatívaköltség miatt sajnálom ingatlanba ölni a pénzt. Másutt sokkal többet hoz.

ez így van, bár most egy Magyarországon elérhető magyar támogatásról beszélünk 🙂

Ha a 3% nem elérhető kiadásra, akkor igen.

Még annyit, hogy bár részben nem lehet eladni, de ingatlanra bármikor lehet hitelt felvenni, ha készpénzre van szükség. Igazából a hiteltől ér(het)i meg egyáltalán ingatlanba fektetni, ezért pénzügyileg gyakran nem jó döntés (a minimumot meghaladóan) törleszteni a hitelt.

Ha összeomlik a pénzügyi piac, akkor jó ha van jó sok fegyvered és egyszerre annyi helyen tudsz lenni ahány lakásod van.

Csoki azonnal vedd le az Apple VizsönPro-t!

Nehéz helyzetbe hozott ez a lehetőség, mert nem akarok saját lakást, de közben meg..

A jelenlegi albérletem olcsó, cserébe lepukkant, így a hiteltörlesztő nagy kiadásnövekedést okozna. Persze a jelenlegi albérlet eltűnhet és rögtön duplázódik a bérleti díj.

3 éve örlődöm a kérdésen, hogy vegyek-e lakást, ezért a megközelítő árát állampapírban tartom, ami túl nagy része a teljes vagyonomnak így 41 évesen.

Az érem egyik oldala,hogy az elmúlt 25 év átlagos inflációja 5,5% körül volt. A múlt nem jelzi előre a jövőt, de valamiből ki kell indulni. Ehhez képest egy 25 évre fix 3%-os hitel rendkívül csábító.(50M hitel törlesztő duplája sem lenne gond)

Az érem másik oldalán pedig két elem van:

problémát látok a saját tulajdonban, sokat kell vele foglalkozni, hogy szép maradjonSoknak érzem a ~100M vagyonomból 60M+-t téglába tenni még havi 1M megtakarítás mellett is(bármikor változhat)

Ha nem tervezek ingatlant venni, de mozgatja a fantáziám, hogy jó lenne felülni az érkező vonatra, akkor mibe érdemes pénzt tenni? Mondjuk OTP-be?

Egyébként a numbeo adatai alapján (lehet, hogy nem tudta teljes egészében lekövetni az utóbbi félév drágulásait) Budapest még minding olcsónak számít az ingatlan árakat tekintve Európában. Belgráddal van kb. egy szinten, Szófia és Bukarest olcsóbb nála. Madrid 50%-kal, Milánó 100%-kal drágább. Spanyolországnak kb. 5000km tengerparti szakasza van, és sok felparcellázni való kősivatag van még. Szóval, hogy van sok nem drága tengerparti ingatlan ez talán nem csoda.

Price-to-income arány alapján sem vagyunk benne a legdrágábbak között:

https://www.numbeo.com/property-investment/region_rankings.jsp?title=2025-mid®ion=150

Ez a hozzászólás nem azt akarja sugallni, hogy jelenleg kell-e ingatlant venni vagy nem Mo-n, illetve hogy jók-e 'támogatások' amit mostanában bevezet a kormány (nekem nem tetszenek, meg az sem hogy ennyire jó üzletet csinálnak a lakóingatlanból).

Na ja, Becs olcsobb ez alapjan egy lehelettel.

Müködö eü es iskolarendszert hozzaadva, ez mar nem is lehelet.. Nem is ertem miert nincs meg ujabb tomeges kivandorlas.

Hat ezek az adatok biztos nem frissek.

"Szóval, hogy van sok nem drága tengerparti ingatlan ez talán nem csoda."

Nem a kosivatagban olcsobbak az ingatlanok Spanyolo-ban, hanem frekventalt helyeken is. A kosivatagban egy Bp.-i panel arabol egy ranchot kapsz.

Milano dragabb, de ugy altalaban az olasz ingatlanpiac nem ment sehova az elmult 15 evben. Ilyen ez ha valami piaci alapokon mukodik.

Nemetorszagi elet mellett, az elmult 3-4-ben mar nem jarunk Mo.-on nyaralni es nem veszek semmit ott:) Sot a rokonsagnak innen kell vinnem a beszerzeseket. Kivancsi leszek meddig marad "ilyen eros a HUF"..

Elnézést, de mi az, hogy "Input is too long" (mármint nem a jelentése), ha hsz-t írtam, bejelentkezve, ami nem haladja meg a 900 leütést, de mégsem tudom elküldeni? 2 böngészőt is próbáltam, de u.a. Pedig Zolinyolcvanötnek bepötyögtem valami épító-jellegűt, de sajnos nem tudom megosztani Veletek.

Mi a megoldás?

kérd meg valamelyik csetbotot hogy tömörítse 🙂

Ingatlan erteke maximum 20%-al terhet el a banki ertekbecslestol. Talan ez fog valamennyit a hirtelen aremelkedesen.

Áldom az eget, hogy nyár elején sikerült végre megvenni egy családi házat egész jó áron. Most hátradőlve figyelem ahogy a kormány tönkre vágja az ingatlan piacot és nem kell ezen idegeskednem. Sőt, van egy lakásom amit vélhetően aranyáron fogok tudni eladni ez után...

gondolom úgy is ki lesz törölve

én 2 éve dolgoztam utoljára Gáborral, túl sok hozzáadott értéket nem láttam a munkájában. remélem azóta legalább egy titkárnőt felvett. de sajnos ilyen a piac, annyira le lett építve a bankok szervezete és eszköztára, hogy a "tanácsadók" nélkül sorra kerülni esélytelen...

Nem lett.

en 6 eve voltam hasonlo helyzetben, egyeztettunk idopontot de elhuzodott tobbszor is mert nem sikerult egymast elerni/utolerni igy vegul elinditottuk a processzt magunk. Utolag jelentkezett es nem vette jo neven - egyreszt megertem masreszrol viszont az ido penz