A befektetési alapok általában jól diverzifikált befektetési lehetőségek. Találunk közöttük kötvényalapokat, részvényalapokat és minden egyéb lehetőséget. Ezért is népszerűek a befektetők között ezek a lehetőségek.

Azonban minden befektetésnél a kockázat mellett a befektetési költségekkel is komolyan számolni kell.

Hiszen egy 6%-os éves hozam mellett egy befektetési alap 2%-os éves költsége a hasznunk harmadát el fogja vinni. Ahogy esnek az elérhető hozamok, egyre több befektető kezd el törődni a befektetéseinek költségeivel.

Ezért érdemes mindig megnézni, hogy az általunk választott alap milyen éves költséget számol fel a befektetők felé, mert hatalmas szórás van a piacon, hogy melyik alap mennyi költséggel dolgozik.

A legtöbben itt elakadnak és nem a saját hibájukból. Ugyanis Magyarországon a befektetési alapok éves költsége hétpecsétes titok, amit gyakran nem kötnek a befektetők orrára.

Bár létezik idehaza is TER mutató (Total Expense Ratio, azaz teljes költség-mutató), azt szemmel láthatólag nem kell kommunikálni a befektetők felé.

Tisztelet a kivételnek, de a legtöbb alap ezt a fontos tényt eldugja a befektetők elől. Gyönyörű kimutatások vannak a hozamokról mindenféle bontásban, a portfólió összetételéről, de a költségekről egy árva szó sem.

Gyakran vért izzadva kell egy-egy alap költségét levadászni, ha a saját oldalukon vagy a tájékoztatóikban keresed.

Nem is értem, miért nem kötelező mindenhol feltüntetniük a TER mutatót, ahol a hozamokat közzéteszik? Ha az EBKM, THM mutatókat közzé kell tenni minden reklámban, a befektetési alapok költségei miért lehetnek titkosak vagy alig kideríthetőek?

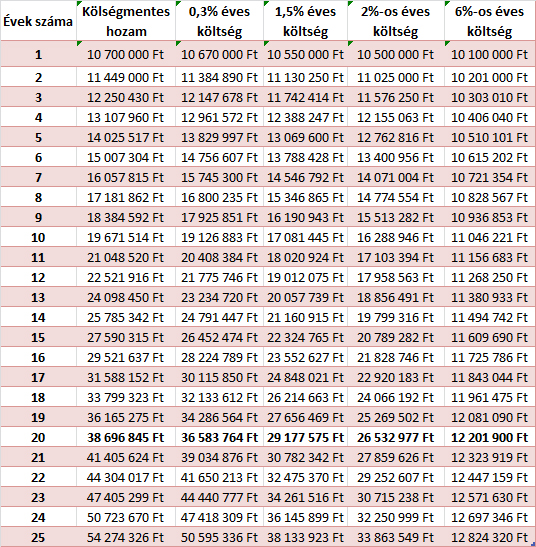

Hogy mennyire nem mindegy, hogy mennyi egy alap költsége, arról egy szempillantás alatt meggyőződhetsz az alábbi ábrán.

A befektetett tőke 10 millió forint, a hozam feltételezett 7%. Az első oszlop az elméleti költségmentes befektetés, a második egy ETF 0,3%-os éves költséggel, majd évi 1,5%, 2% költségű befektetési alap, majd egy 6% éves költségű unit linked biztosítás.

Még egy évi 0,3%-os költség is a huszadik évre 2,1 millió akkori forintnyi veszteséget okoz, a 25. évre pedig majdnem 4 millió forint a mínuszunk.

(Ez a 2,1 millió forintnyi összeg euró alapú befektetésnél 2,5%-os éves infláció mellett 1,28 millió mai forintot jelent. 3,5%-os éves infláció mellett a 2,1 millió mai értéke 1,05 millió forint. Vagyis mai értéken is 1,28 milliót buksz évi 0,3% költség mellett 10 millió forintos befektetés mellett. 25 év alatt pedig ennek közel a dupláját. Ez sem kevés pénz látszólag csekély költség mellett sem.)

Egy évi két százalékos alapkezelői díj 20 év alatt 12,1 millió forintba kerül, 25 év alatt pedig közel 16 millió forint a kiadásunk. (A 12,1 millió akkori forint mai forintban 7,38 millió forint. A kezdeti tőkéd 74%-át elviszi a költség 20 év alatt évi 2% levonás mellett.)

A unit linked biztosítás átlagos évi 6%-os költsége eléggé hazaveri a megtakarításunkat, konkrétan harmadannyi pénzünk sem lesz 20 év után. A saját biztosításod éves költségét a TKM mutató fogja elárulni. A 6%-nál lehet lényegesen több, de kevesebb is.

Van egy jó hírem: az MNB össze szokta gyűjteni az alapok TER mutatóját, ezen a linken le tudod tölteni az MNB honlapjáról a befektetési alapok költségeit.

Ha van befektetési alapod, itt ki tudod keresni a TER mutatóját. Érdemes szem előtt tartani, hogy például a vétel-eladás költségét sem tartalmazza a TER mutató és az úgynevezett alapok alapja konstrukcióknál a költségeket a másik alapoknál vonják le, így az alapok alapjainál közzétett költség nem a te valóságos költséged.

Áltlában legkisebb költséggel a pénzpiaci és likviditási alapok bírnak, majd a kötvényalapok következnek, végül a részvényalapok 2% körüli éves költséggel.

További cikkek tanulmányozásra:

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon. vagy RSS

Nemreg olvastam talan a Morningstartol vagy a Vanguardtol, hogy ETFeknel a legfontosabb az eves koltsege, a legalacsonyabb koltsegu veri az osszes tobbit hozamban, mert nem visz el annyi penzt.

Esetleg lehetett volna arról is írni, hogy a (leendő) befektetők keressék a KIID-et az alapkezelők honlapján. Azt kötelező közzétenni, abban pedig benne van a TER.

Köszi a linket, megnéztem az alapjaimat, 1,3 és 1,5%-ra jöttek ki. Nem annyira rossz, mondjuk nem is egy Vanguard szint (0,05%-0,1%) 😀

Picit arnyalnam a kepet. Nyilvan ket egyforma termek kozul a legolcsobbat erdemes valasztani. Pl penzpiaci alap, index etf stb. De mi van pl a reszveny vagy az abszolut hozamu alapokkal? ahol elvben az alap mogott allo stab szakertelme es annak hozzaadott erteke es koltsege tukrozodik a magasabb arban. (Nem az unit linkrol beszelek) persze lustaportra hivatkozva lehet azt mondani, hogy a szakertelem csak tundermese, az index a kiraly, de engem befektetokent pont nem erdekel, ha egy alap 2 szazalekot keres rajtam, ha egyebkent 2-5_10 szazalekkal veri az atlagot. Az igazi problema szamomra igazabol az, hogy megtalaljam melyik alap/etf az, akiben meg lehet bizni annyira, hogy a jovoben is kepes lesz atlag feletti hozamra. A multbeli hozamok hiaba nem garanciak a jovore nezve egyelore mad kapaszkodot nem latok a jok kiszelektalasara.

Panasonic, több ezer tanulmány született arról, hogy az átlag aktívan kezelt portfólió hosszú távon még a plusz kezelési költségét sem tudja kitermelni, nem hogy komoly hasznot felmutatni a befektetőknek. Hiszen ahhoz az alapkezelőnek mindig okosabbnak kellene lennie, mint a teljes piac, amelyik 95%-a ugyanolyan alapkezelő, mint ő maga.

Vanguard a tuti szinte kizarolag. Foleg azert is, mert ha utananeztek, ott nincs kulon tulajdonos, u.n. kliens-tulajdonolt a ceg. Tehat abban erdekelt, hogy jol menjen a hozam, nem pedig mindegy neki, mert a koltseghanyad pl. fix 2%, es a fix 2% lenne neki a haszna, mert a vanguard-nal nincs ilyen. A lenyeg itt olvashato: vanguardblog.com/2010/03/25/yes-virginia-we-are-client-owned/

Na ez pont jó téma ahhoz, hogy bemutassam az alapokkal foglalkozó oldalamat:

befektetesmenedzser.hu

Nézzétek meg bátran, hasznos 🙂

Szakertovel aktivan kezeltetni a portfoliot olyan mint meteorologust alkalmazni kertesznek, es abban bizni hogy o majd elintezi hogy a te kertedre tobb eso essen.

Nagyon nem vagyok kepzett penzugyileg...lett 5 milla penzem...gondoltam elrakom es nem koltom el, jo lesz majd nyugdujra. De amiota olvasom a blogodat, egyre kevesbe bizom a penzugyi lehetosegekben. Szinte biztos, hogy atvernek valahol.

Az nem átverés, hogy költséget számolnak fel. Te sem ingyen dolgozol.

Az más kérdés, neked ér-e annyit, amennyit kérnek érte.

Ismét egy korrekt összehasonlítás, bravó.

Az alapoknál 3 értékkel számolsz, ami természetesen a legolcsóbbat is tartalmazza. UL-nél viszont természetesen csak eggyel, mégpedig egy szélsőségesen magas értékkel.

Bár csoda abból sem lesz, a korrekt tájékoztatás szempontjából illett volna megemlíteni hogy az általad hasraütésre beírt 6% az van ahol csak 1,5. Ettől még lehet szidni az UL-t több szempontból is, de így lennél objektív és hiteles. Már ha ez cél egyáltalán.

A legolcsóbb alap évi 0,05%. De mivel az még az ETF-eknél sem átlagos, ezért 0,3%-kal számoltam.

Befektetési alap is van 1% költséggel, meg 8% költséggel. Az átlag 1,5%-2%.

Unit linked is van 10,6% éves költséggel.

Ugye abban egyetértünk, hogy a piacon eladott unit linkek átlagos éves költsége vígan van évi 6%?

Mert akkor nem értem, miről beszélünk.

De nyugtass meg, hogy azt is észrevetted, hogy a cikk a befektetési alapokról szól és még véletlenül sem a Unit linked biztosításokról.

@Kiszamolo

Az alapok többsége valójában passzív alap, amit aha-nak mondanak, annak is az egy része az. A Zsiday Viktor kezelte Citadella és a Plotinus (utóbbi nem alap, de olyasmi) azóta is jól megy, hogy pár éve ugyanezt leírtad. Soros György meg évtizedekig vezette sikeresen a hedge fundját.

Szóval én nem gondolom, hogy a megfelelő szakember ne tudná megverni a piacot. Annyi, hogy nem biztos, hogy sikerül kiválasztani a megfelelőt.

A másik, hogy az AHA-k nem igazán korrelálnak a részvény vagy kötvény piaccal. Tehát részvény alap, ETF vagy részvény mellé véve csökkenti a rendszer szintű kockázatot.

Valamivel több mint 1 éve vásároltam be K&H alapokból. Sehol nem tüntették fel ezt a mutatót. 2-3 közötti értékükkel pedig közel sincsennek az élmezőnyben. A borzasztó gyengén teljesítő alapjaikról nem is beszélve.

Mit értesz ETF alatt? (Exchange Traded Fund)? Tranzakciónként érted a 0,3 %-ot?

@zabalint

A tőzsdespekuláns megfelelő 'szakember'!? Végülis az utcaseprőt is köztisztasági 'szakembernek' hívják mostanában.

István: évente.

ETF-nél van még azért devizaváltás költsége és vételi-eladási tranzakciós költség (brókerdíj), valamint a market maker költsége, ami megint simán lehet 0,3% / tranzakció (+értékpapír számlavezetési díj, de az lehet befektetési alapnál is). De hosszú távon még így is sokkal olcsóbb a normál befektetési alapnál.

Van még egy trükk. Nemzetközi részvény alapoknál gyakori, hogy van egy csomó ETF a portfóliójukban. Ezt az éves/féléves/havi jelentésekből lehet megtudni, meg kell nézni a portfólió összetételét. Ezeknek az ETF-knek az éves díját a befektetési alap fizeti ki, ez azonban nincs benne a TER-ben!!! Ha nagyrészt ETF-et látsz a bef.alap portfóliójában, akkor gondokozz el, nem tudnád-e te közvetlenül megvenni ezeket az ETF-ket, kihagyva a bef.alapot? Mondom ez főleg nemzetközi részvény alapoknál van.

Csak nem ez a cikk ihlete ezt a bejegyzést?:portfolio.hu/short/egymillio_dollarral_fogadott_buffett_a_wall_street_sztarjai_ellen.4.227303.html

Érdekes, hogy a világ legnagyobb befektetési alapját kezelő ember az ETF-re fogadott :).

Kiid-ben tényleg benne van a befektetési alapok költsége, de sajnos csak a múltbeli (általában előző évi). Megfigyelésem szerint úgy próbálják variálni, hogy ha azon múlik akkor pluszban tartsák az alap éves hozamát (pénzpiaci, kötvény alapoknál jelentősen csökkent az elmúlt években).

Aztán ne feledkezünk meg sikerdíjról se (általában 20%), ami sokszor nem elhanyagolható összeg, főleg ha a referencia index például a zmax (otp-s alapok) aminek az értéke a nullához konvergál.

Ezt nézzétek, ezen akadtam ki. Unit-linked eszközalapok hozamai: metlife.hu/hu/home/assets/pdf/havi_befektetesi_jelentes_2016januar.pdf

Látszik, hogy az eszközalapok hozamai vagy alatta vannak a bechmarknak, vagy nagyjából ugyanott, de mindig szinte teljesen együttmozognak a hozamok a bechmarkkal, korrelálnak.

Tehát valójában ezek indexkövető alapok, csak nem mondják így ki. De akkor hiszen te is meg tudnád venni az adott ETF-et az eszközalap helyett, ami leköveti neked a benchmarkot. És akkor megspórod a rengeteg költséget, amit levon a biztosító. Ráadásul így nem is lesz illikvid a befektetésed, mert nem lesz eladási büntető költség.

Becsomagolnak indexkövető alapokat és rátesznek magas költségeket, majd jól aláíratják veled a szerződést, hogyha idő előtt kiszállsz, akkor még több költséget vonnak le. Vicc...

Ahogy fentebb már írta más is, most már végképp nem tudom eldönteni, hogy mihez kezdjek a megtakarításaimmal. Minél többet olvasok a témáról, a Kiszámolót is rendszeresen, annál inkább elveszek az információhalmazban, és esik darabjaira a kép... a pénz meg csak áll, és romlik.

Tudom, hogy most befektetési alapokról volt szó, de ha ETF-eket hasonlítok össze, akkor elég egyetlen számot nézni a költségekkel kapcsolatban? Vagy itt is lehetnek buktatók, rejtett költségek, amikre külön figyelni kell?

Gergo

2016-02-17 at 14:11

menj el Kiszámolóhoz, ha már online úgy is ott vagy 🙂

...kísérletezéshez túl sok az a pénz, tudatos befektetéshez már bőven elég.

KO: vegyél egy tanácsadást Kiszámolónál, szerintem ez a legjobb befektetés amit a pénzeddel először tehetsz. Aztán tudni fogod azt is, hogyan tovább. Az én tapasztalatom ez volt.

@zabalint :

Ha minden alapkezelo veletlenszeruen dontene, akkor is lenne kozottuk nehany, aki 20%os eves hozamokat erne el (kelloen sok alapkezelo eseten ). Emiatt nehez kitalalni, hogy csak a veletlen vagy a tenyleges szakertelem miatt szerepel-e valaki jobban.

lustaport.wordpress.com/2016/01/02/befektetesi-titok/#more-1894

Amugy Warren Buffet is nagyon ugyes volt sok evtizeden keresztul, de az elmult 10-15 evben mar nem volt olyan kiemelkedo a teljesitmenye. Ez sajnos barki massal is megtortenhet.

Belenéztem kicsit a listába, igaz egyelőre csak telefonnal, ami becsapós lehet, hogs az ilyen 0,1% körüli költségű alapok szinte egytől-egyig alapok alapjai, ahol a valódi költség el van rejtve az alatta lévő alapokba.

Másik, amit nézegettem, hogy a pénzpiaci éa likviditási alapoknak most már semmi értelme, mert lenullázódott a hozamuk, az elmúlt hónapokban ilyen 0,1% körüli hozamokat produkálnak, nyilván mert 1% lenne, és lemegy belőle a költség. Az Erste Célbetét a 0,6%-al is jobb tartaléknak.

Bence:

A Metlife alapjait ha megnézed, mind ETF-be fektet. Semmi alapkezelést nem valósítanak meg és évi 1,95%-ot levonnak ezért + az UL egyéb költsége és a likviditás teljes hiánya. Ez nem egyedi eset.

Az ügynök persze azt mondja, hogy szakember kezeli a pénzt 🙂 (ezt oktatják nekik)

@walterwhite

Mondjuk nekem az jott ebbol le, hogy Miklos megprobalta megmutatni, hogy _VALOJABAN_, 25 ev tavlataban mekkora kulonbseg keletkezik a megtakaritasokon, ha az ember nem dol be a "ugyan mar, az eves kezelesi koltseg, elenyeszo 6%, ami szinte semmi!" dumanak.

Ez a tablazat pontosan megmutatja, hogy ez a kis "semmi" szepen elviszi majdnem az osszes megtakaritast...

Persze, lehet, hogy valamit felreertek.

@janos82

Ha valaki több évtizeden át sikeres ebben, az nem lehet a véletlen, mivel ez olyan, mint ha több milliószor jól dobna a kockán, hiába van több százezer más alapkezelő menedzser, még így is elenyésző az esélye, hogy így legyen

Ettől függetlenül szerintem sem garancia ebben sem a múlt a jövőre. Szvsz aki évtizedekig sikeres, majd utána már nem, az nem feltétlenül szerencse-szerencsétlenség kérdése, hanem lehet az is az oka, hogy a világ változik, az eredeti stratégiája már nem vagy kevésbé működik, és nem tudott helyette jobbat alkotni.

Még egy dolog, amire nem szoktunk gondolni, az ügynökök meg elbagatelizálják... "Kedvencem", amikor a 12% éves hozamot mutatják, és ez persze ez már "költségtisztitott" - ami nem egészen felel meg a valóságnak. El kell adnia, kerül amibe kerül az ügyfélnek. Meg a "biztositásként" van számon tartva-t is meg kell vastagon fizetni, hiszen jogilag ez egyenlőre komoly védettséget ad a befektetésnek. Kérdés, megéri-e?

Abban nem vagyok teljesen biztos, hogy a legkisebb költségű hozza a legtöbb hasznot. Lehet, egy konzisztensen átlag felett teljesitő alap bőven fedezi a magasabb költséget és felülmúlja az olcsóbb, de szerényebben teljesitő alapot. De ez merőben elméleti kérdés. Kiváncsi vagyok, itt az "olcsó húsnak hig a leve" mennyire igaz. 🙂

Az S&P 500 infláció utáni történelmi hozama 6%. A kevésbé ingadozó kötvények eseten ez a szám 3%. A kettő közti prémium 3%. Ha a részvényalap költsége 2%, akkor nagyobb stressz elszenvedése mellet még a hasznod 66%-ról is lemondtál Ezért kell a költségekre odafigyelni.

@catinator egy osztályban a gyerekek fele az osztály átlagon alatti tanulmányi eredményeket ér el. Matematika evidens hiszen a az összeadás asszociatív. Hasonlóan a világon az összes részvény teljesítménye megegyezik az összes részvényportfolió teljesítményével. Annyi hogy a gyerekek eseten számtani átlagot számoltunk, míg a részvényeken súlyozottat. Azaz ha az AAPL 4% teszi ki a világnak, akkor ez a részvény súlya.

Igen csak míg a egyenleg egyik oldalán az ETF vagy index alap éves költsége 0.05% - 0.3%, másik oldalon az aktív alapé 2%-3%. Azaz ebben az esetben az olcsó húsnak nem híg a leve. Az alapok fele alulteljesíti az indexet költségek előtt, és költségek után még rosszabb.

Ezért állítottam le a cafetériám önk.gyugd-ba való áramlását. 3 év után a befizetett összegemnek a 96 %-át követelhetem. Hogy miért? Alapba lejön minden utalásnál minusz 6 % működési ktsg. + amiről még nem tudok. Erre az Aegon idéntől megemelte a minimális havi tagdíjat 4-ről 5.000 huf-ra. Nekem gyanús, ez a 25 %-os emelés!!! Úgyhogy inkább ajándékutalványba kérem a maradék cafetériámat, mely nem sokkal kevesebb adózás után, DE legalább én kezelhetem a saját pénzem.

Nézzétek meg a BIG SHORT (Nagy dobás-inkább esés) című filmet, nagyon tanulságos!

Usa 401k= Hun önk.nyugdíj?

@attila9 mivel az penztar tobbnyire aktivan kezelt alapot vasarol, ezeknek is van egy eves 2% koltsege. Amit persze a tokebol es nem a befizetesbol szedik le. A prospektusban ez nem teljesen evidens, de az arfolyamok alapjan ez elege evidens.

Ennek ellenere a penztar _lehet_ hogy jo valasztas. Kulonosen ha a munkaltato is hozzajarul. Vagy ugy altalaban mert a megtakaritas elvileg jobb dontes mind a rovid lejaratu fogyasztas.

Kiszámoló!

Régi mániád a befektetési alapok költsége, de valamit nem értek:

Van mondjuk egy évi 13%-t hozó befektetési alap amibe még akkor tett pénzt a pógár amikor 1% volt a beugró ( Most 10%). Szóval van a júzer aki berakta, nem foglalkozik vele, megnézi egy év múlva, és boldogan tapasztalja, hogy kb 13%-t hozott a befektetése.

A kérdésem: Ki nem szarja le, hogy a Zsidai 1,78 %-t (most néztem meg) nyal fel a 6x milliárd után? MEGÉRDEMLI !!!

Engem pl. hótt nem érdekel...

Örülnék ha elmagyaráznád miért jobb ennél egy ETF hajhullással, stb. igaz 0.0x költséggel, de 3-5 % hozammal...

Köszönöm a válaszod előre is.

Érdemes megnézni, mikor hoztak ezek az alapok ennyit.

Az elmúlt 7 évben minden hozott 8-15%-ot, konkrétan az amerikai tőzsde csak 2013-ban 32%-ot, az elmúlt 8 évben pedig 240%-ot.

Így nézve is olyan nagy hanyattesés az évi 8-12% hozam? Hogy megéri az évi 2% költséget PLUSZ a diszkontkincstárjegy hozama feletti rész 20%-a?

A másik gond, hogy meg tudod mondani, hogy az elmúlt 5 évben a 68 abszolút hozamú alapból melyik 5 volt jó. A többi tragédia volt.

//kiszamolo.hu/a-befektetesi-alapok-elmult-eve/

Azt is tudod, hogy a következő 5 évben melyik lesz a nyerő?

Jah:

Mielőtt elmagyaráznád, hogy ez fehér holló, véletlen szerencse stb..

Ez egyáltalán nem "extrém" magas hozam, hiszen legalább 5 magyar befektetési alap teljesített az elmúlt 5 évben 15% felett.... (Valójában 6 de a Rubicont a húzós 10% beszálló miatt nem vettem bele...)

maximax.hu/mindenalap/2011-02-21

Kiszámoló

Köszönöm a választ!

De: Nem értem milyen két százalékról beszélsz, a kb. 13% ( nevesítsük a Citadellánál) az már abszolut NETTÓ hozam, ebből már nem jön le SEMMI, ennyit felvehetsz, ennyi van eszközértékként a számlán, ha visszaváltod ennyi CASH-t adnak!!! Akkor milyen -2%??????

+a 20% -t sem értem fentiek fényében... ?? A 13% az 13% - Állam bácsi persze..., de az mindent terhel

A másik gond: Persze nem tudom, de azért ha az ember pár havonta áttekinti a portfólióját, akkor az esetleges átsúlyozásokat meg lehet tenni.

@ugyved Neked sem ment at igazan az, amit Kiszamolo akart volna ebben a cikkben atadni az olvasonak. Az 1,8%-os eves dij es az RMAX-on feluli 20 %-os jutalek az mar eves szinten tobb, mint 2%-os koltseget jelent. Ha a tablazatot megnezed, akkor latod, hogy azert, hogy Zsiday/Concorde/xyz alapkezelo egy olyan termeket ad el neked, amivel megegyezo vagy jobb hozamu termeket olcsobban tudsz megvasarolni a piacon, 25 ev alatt lemondasz 1x millio Ft-rol. Igen, igazad van, hogy 13%-os netto hozam, de ennel tobb is lehetne alternativ befektetesben, kevesebb koltseggel.

Ha meg a nevezett Citadellat nezed, akkor annak egy eve volt csak 2014 tavasztol, amikor joval az RMAX felett teljesitett, tehat akkor lehetett nekik egy jo alapkezelojuk vagy csak a USD erosodese jelent meg a HUF-ban kifejezett kotvenyertekben, egyebkent meg az eves hozamaiktol nem esem hasra...

Kiszámoló:

Az eredeti kérdésre nem válaszoltál:

A kérdés egyébként lényegileg ( a konkrét példánál nem leragadva) az volt: HA nekem (bárkinek) megfelel egy bizonyos befektetési alap hozama, akkor hol érdekel, hogy azon FELÜL mennyit "tesz zsebre" az alapkezelő?

Ha mondom HA "nekem" csinál 13%-t a Zsidai hol érdekelne engem ha akár e felett még akármennyit is zsebre tesz? Én biztosan nem tudnék ennyit összehozni (illetve elvileg lehet, de akkor az időmet kéne beletennem), ergó "meg kell fizetnem" valakit, aki hajlandó ezt megtenni nekem.

Hogy várhatnám el ezt "ingyen" bárkitől, elvégre nem vagyunk kommunisták ( by Keresztapa)

Stanlee:

Lásd fenn, nem a Citadella, vagy bármely más konkrét alap volt a lényeg, az csak egy személyes példa volt. Egyébként, hogy tudjad a Citadella 2014. nyári kilövése nem annak tulajdonítható amit vélelmezel, tudatosan előre kommunikálva lett, hogy az alap befektetési politikája megváltozik, agresszívabb hozamvadászatra tér át. Én nagyon szeret(t)em Zsiday blogját, ezért kapott egy esélyt, és nem okozott csalódást.. DE: Mondom, nem erről szólt a kérdésem.

De maradva a konkrét példánál: "tegye fel a kezét 😀 = írja ide valaki, hogy az elmúlt évben melyik SAJÁT befektetésében ETF hozott ennyit nettó? Bemondásra is elhiszem.

ELVILEG, így utólag persze lehet mutogatni chartokat az elmúlt egy évből, hogy több lehetne persze, alternatív befektetésben, pl ETF, napi hajhullással idegeskedéssel, stresszel, napi chart figyeléssel, éjjel ázsiai nyitóra ébredéssel, stb. KÖSZ, DE NEM!

@Kiszamolo

Egy jó abszolút hozamú alap általában nem bull piac idején teljesíti túl a piacot, hanem bear piac esetén, persze ez függ az alap stratégiájától. A Citadella azóta is jól teljesít, amióta ismét esnek a tőzsdék. A Plotinus meg bőven megverte a piacokat még bull piac idején is.

@Kiszamolo

"A másik gond, hogy meg tudod mondani, hogy az elmúlt 5 évben a 68 abszolút hozamú alapból melyik 5 volt jó. A többi tragédia volt."

Pl. úgy, hogy utánanézek, nagyjából mit is csinál, aki kezeli. Abból a 68-ból kb. 50 amúgy csak nevében abszolút hozamú, valójában sima hagyományos részvény, kötvény vagy vegyes alapként működnek, csak AHA-nak megfelelő alapkezelési díjjal.

Az elmejatek kedveert feltetelezuk, hogy van egy olyan alap amely a kovetkezo 25 evben tultejesiti a piacot. Tovabba ezt mi mind befektetok tudjuk. Szep teljesetmenye fenyeben 2% koltseg teljesen elfogadhato.

Mit csinal ekkor egy racionalis befekteto? Megveszi az indexet vagy inkabb a biztosnak tudot alapot? Orulet a kisebb hozamot valasztani, ha a nagyobbat kaphatsz kisebb vagy azonos rizikoval. Tehat minden racionalis befekteto inkabb a csoda alap/ceg/szektor fele onti majd a befekteteseit. Igen am csakhogy ezek a befektetok mind a piaci szereplok, az index pont a viselkedesuk sulyozot atlaga. Es itt az ellentmondas. A piaci szereplok nem erhetnek el jobb hozamot mint amit a piaci szereplok atlaga er el. Redukcio ad abszurdum.

@shylock

A figura, aki az első hedge fundot elindította az USA-ban éppen abban hitt, hogy bizony nem mindig racionálisak a befektetők, ezért létrejönnek piaci rendellenességek. Nyilván ha akkor mindenki őt követi, akkor nem veri meg a piacot, de ez koránt sincs így, sokan sokféle stratégiával dolgoznak.

Egyébként azt is érdemes lenne vizsgálni, hogs mi történne, ha mindenki csak indexeket venne. Mert a többség most is ezt teszi. A nyugdíjalapok és a többi intézményi befektető ezt teszi. Jelentős részben ez okozza, hogy ha egy nagyobb szektor, régió, vagy a részvények egy jelentőa csoportja esik vagy emelkedik, minden megy vele. Tipikus eset az is, mikor egy nagy index alulsúlyozásra, felűlsúlyozásra ítél valamit, esetleg kiveszi vagy beteszi, akkor milyen piaci mozgások vannak, mert a passzív követők egy irányba lépnek egyszerre.

És akkor még nem is beszéltünk a "BUTA pénz"-ről.

Szerintem a tőzsde 95% pszichológia.

"A gazdagoknak a vagyonuk a fontos.

A szegényeknek a fizetésükből származó jövedelem."

@ugyved Amibe en gyujtom a penzem ETF-ek penteki zaroarfolyamon eves szinten -8,9% ill. -3,2%-on allnak. Nem kelek azsiai arfolyamokra, nem hullik a hajam miatta, hogy most rosszul teljesit. Hosszu tavra gyujtok, minden honapban ugyanazert az osszegert veszek ETF-et. Valoszinuleg vesztes vagyok, de en ezt a fajta megtakaritasi modot valasztottam. Amugy azzal is veszitenek, ha a "portfoliom" mozgatnam, mivel meg annyira keves penz van a szamlamon 🙂

@zabalint A Citadella eseteben nem tudom, hogy miert nevezik szarmaztatott, abszolut hozamu alapnak, mivel most pl. csak MNB-kotveny van benne es cash. Igy nem nehez nem vesziteni, amikor a reszvenyarfolyamok esnek, de ez igaz tavaly oszre is, amikor 80%-ban magyar es kulfodli allampapirokkal volt tele. A Plotinus mar viszont annal erdekesebb es ertekelendo, hogy maguk is extrem kiugronak es fenntarthatatlannak nevezik a jo hozamokat.

Stanle:

Ha neked "jó" hogy kis költséggel jókora buktában vagy, akkor nosza 😀 Én inkább ülök a 13% hozamban leszarom mekkora költséggel. Nem vagyunk egyformák.

Citadella: Pont azért ér meg 1,78%-t mert -velem ellentétben-, Ők szerint tudják MIKOR KELL állampapírban ülni...

Ügyvéd:

Citadella 5 éves hozamot találtam, régebbit nem: 10,3 % (2015.dec.31)

S&P Total return 5 éves hozam: 12,56 % (ami elmarad a median ertéktől)

Majd ha lesz citadella 10 és 20 éves hozam akkor lesz értékelhető a teljesítménye.

@stanlee

Akkor nem érted, hogyan működik a Citadella és a többi AHA. Mindig 80-90%-ban rövid lejáratú állampapírokban vagy más likvid eszközben tartja a vagyonát, a maradékkal pedig tőkeáttétes pozíciókat vesz fel rövid és középtávon, az állampapír/MNB kötvény, stb. fedezetként szolgál. Ha megnézed az elmúlt hónapok hozamgörbéjét, tisztán MNB kötvényekkel ennyit nem emelkedett volna. Pontosan attól nem korrelál a piacokkal, mert ezek a pozíciók mindig a saját elképzelései szerint nyitja, lehetnek short, lehetnek long pozíciók is.

(Egyébként a Plotinus-al is nyit ilyen pozíciókat, csak ott van egy rakás hosszútávú befektetés is.)

@hemond

Előtte sok évig az Aegonnál volt Zsidaynak alapja, azt is érdemes megnézni (amíg ő kezelte).

@ugyved A citadellanal ertsd meg kerlek, hogy a koltseged nem evi 1,8%, hanem 1,8% + az elert eves hozamok 20%-a, vagyis 1,8%+3,5%(2015-ben). Azt is erdemes fontolora venni, hogy nem 1 eves hozam alapjan dont az ember a hosszutavu befekteteseirol, hanem hoszabb idotavot vesz figyelembe. Az elmult 5 evben az S&P500-zal osszehasonlitva a citadella 2 evben volt csak jobb, mig egy evben azonos hozamokat ert el, 2 ev eseteben pedig harmadakkorat.

Ezzel nem az alapot vagy a portfoliokezelot akarom degradalni, mert amikor jo evuk volt, akkor tenyleg jo hozamokat ertek el, hanem csak annak a velemenyemnek adnek hangot, hogy egy aktivan kezelt alaptol elvarna az ember, hogy minden evben veri egy passziv indexkoveto alap teljesitmenyet, hiszen pont azert fizetunk nekik, hogy napi szinten kovessek a valtozasokat es optimalis donteseket hozzanak vagyonunk gyarapitasa erdekeben.

hemond

Felejtsük már el a Citadellát!

Utoljára: A alapkérdésem az az volt SZOROSAN kapcsolódva a poszt témájához: Kit zavar, ha a magas hozamú portfóliókezelésnek magas a költsége, ha az valóban eredményes? Engem nem.

Erre volt csak egy kósza példa az említett alap, azért hogy látható legyen nem légől kapott a kérdés.

Erről beszélgessünk.

Stanlee

Te sem érted látom. Nem érdekel, hogy 5% vagy10% vagy akármennyi a költség, HA amúgy az én hozamelvárásom teljesíti egy adott eszköz!