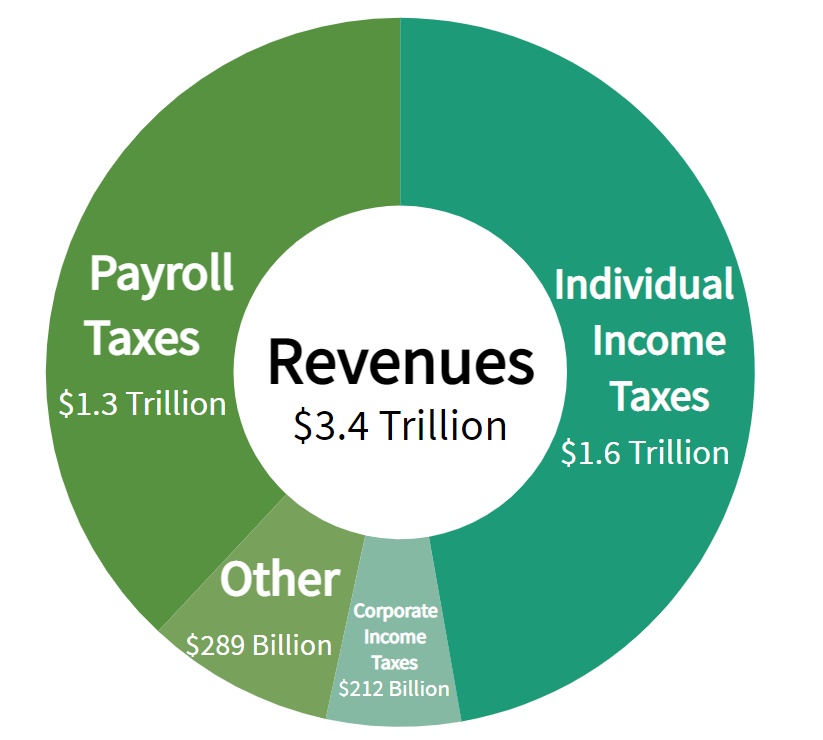

Az Egyesült Államok szövetségi (központi) bevétele 2020-ban:

Érdemes vetni egy pillantást, hogy mennyi adót fizetnek be a magánemberek és mennyit a cégek....

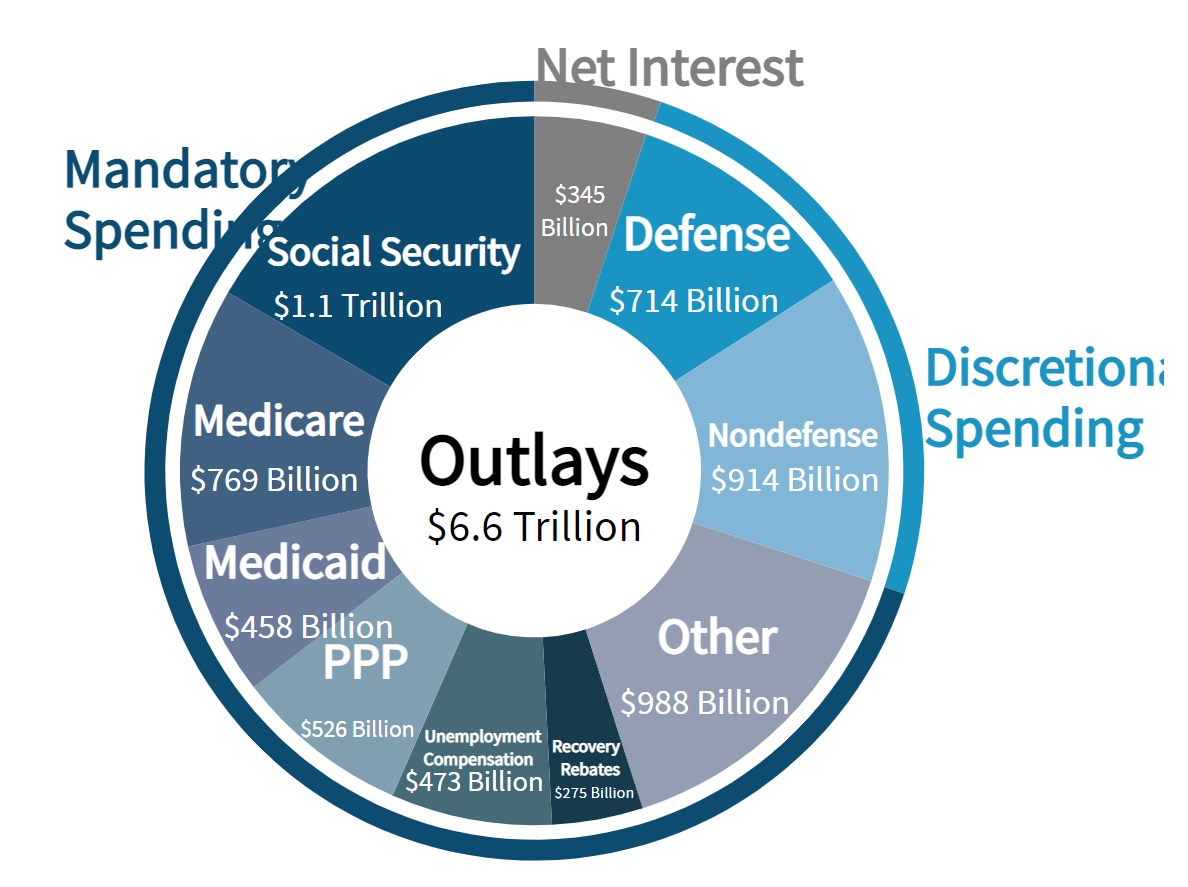

A kiadási oldal mindeközben:

Végül is nincs a duplája sem a bevételeknek a kiadási oldal...

Na jó, de 2021-2022-es fiskális év már más lesz! Hát igen, a tervezett deficit "csak" 3 billió dollár, nem 3,2 billió dollár, de ehhez kell a bevételi oldal tervezett erőteljes, 12-14%-os emelése is. (Mondjuk a rá következő évben már "csak" 4,1%-os GDP arányos hiányt terveznek.)

A fiskális év végére a magánkézben lévő államadósság 102,7% lesz, az amerikai államkötvények átlagos hátralévő futamideje 70 hónap, az átlagos éves kamata az ötéves papíroknak 0,79%, a tízéveseké 1,3%, hála a FED szakadatlan állampapír-vásárlásának.

Összehasonlításul 2006-2007-ben 4,3-4,5% volt ez az érték. 4,3%-kal számolva ma kicsit több, mint 1 billió dollár lenne a kormány kamatkiadása a 3,3 billió dolláros bevétel mellett. Vagyis ha a kormány nem szeretne még jobban eladósodni, az adókat közel az ötödével kellene emelni, ha visszatérnénk a normálisnak tekinthető, az infláció felett fél-háromnegyed százalékot kamatozó állampapírok kora. Az ilyen adóemelés viszont jelentősen visszavetné a gazdaság növekedését és a lakosság pénzköltési lehetőségét.

Tanulság? Az nincs, de kíváncsian várjuk, hogyan lesznek képesek a jegybankok emelni a kamatokat (amire nagy szükség lesz, ha az infláció mégsem csak gyorsan múló probléma lesz) és hogyan fog ez hatni a kormányokra és a gazdaságra és hogyan, mikor tudunk visszatérni 14 év abnormalitás után oda, hogy nem egyedül a megtakarítók kárára próbálják stimulálni a gazdaságot, ha kell, ha nem.

Én nem ismerem a teljes USA adózását, így tévedhetek, de két apró demagógiagyanús dologra felhívnám a figyelmet.

1: ez a központi költségvetés, nem ismerjük, hogy az egyes államokban, ahol az adóztatás valójában zajlik, mekkora a céges teher...

2: a cégek adóterheit ugyanúgy az állampolgárok (kivéve külföldi jövedelmek esetén) fizetik meg, szóval a kördiagram 100%-át lehetne a magánszemélyekhez írni...

@matetoth A második részben téves. A magasabb céges adók csökkentik a profitrátát, így az osztalékot, valamint a részvényvagyon értékét. Ugyan ez is magánembereknek fáj, de nem csak az ellátási lánc végén lévô ügyfeleknek, hanem aránytalanul jobban a leggazdagabb, tulajdonosi rétegnek.

A cegeket egy kicsit lehet, hogy jobban kellene adoztazni, valóban.

Azonban a koltsegvetesi hiany az uj kozgazdasagi iranyzat szerint nem problema, hiszen a jegybank barmikor tud nyomtatni penzt.

>mikor tudunk visszatérni 14 év abnormalitás után oda, hogy nem egyedül a megtakarítók kárára próbálják stimulálni a gazdaságot, ha kell, ha nem.

Az amcsi megtakarítók a magas részvény kitettségükkel köszönik szépen, jól vannak. Amcsiban tul. képpen úgy emelnek nyugdíjat, hogy pumpálják a részvénypiacot. 🙂

Szopóágon nem az amcsi megtakarítók vannak már 10+ éve, hanem a szegények, akik szépen kiárazódtak mindenből. Meg persze a balekok, akik finanszírozzák a rendszert kötvényeken keresztül.

A magyar költségvetési bevételek összetétele is tanulságos...

Az USA az egyetlen ország a világon, ami ezt büntetlenül megteheti. Övék a világ tartalékvalutája, akármennyi pénzt is nyomtatnak, lesz akinek kelleni fog. Unfair, de nem hiszem, hogy ez a közeljövőben változna.

"mikor tudunk visszatérni 14 év abnormalitás után oda, hogy nem egyedül a megtakarítók kárára próbálják stimulálni a gazdaságot,"

A megtakarítókkal fizettetni ki a számlát, az olyan, mintha valaki vagyonadót javasolna.

Ha te mondod, hogy abnormális ötlet, elhiszem.

Ki finanszírozza mindezt? Ki hitelez az államnak, ki az akinek ennyi pénze van?

A 102% gdp arányos adósságuk még mindig "semmi" a fejlett Japán 280% gdp arányos államadósságához képest 😀

Minden esetre szánalmas, hogy a Föld leggazdagabb országa sem képes addig nyújtózkodni, amíg a takarója ér...

Bárcsak itt is így lenne, szerintem nálunk mégrosszabb a helyzet. Emlékszem egy írásra, hogy amíg a multik egyenlege kb 0.02-0.03% a dolgozók levonásai 46%. Ksh adatok alapján az alkalmazottak 85%-ot fizetnek minden adót egybevéve.

Ami engem érdekelne, hogy mi lesz az olajdollárral ha elektromos közlekedés lesz.

Egyesek szerint az iraki háborút is azért csinálták egy űrüggyel, mert nem olajba akartak elszámolni a szállítók.

ez egy elmebeteg ország, szélsőbalos ideológiával és szélsőjobbos gazdaságpolitikával, minden realitástól való egyre őrültebb elrugaszkodással

az usában nincs már értelme befektetésről beszélni, az egész ország gazdaságpolitikája a szerencsejáték és a piramisjáték kombinációjára épül

Az egy utópisztikus elképzelés hogy lesz egy kormány (valaha, valahol) amelyik úgy áll az államháztartáshoz, mint az egyszeri háziasszony? Nevezetesen hogy nem költ többet, mint a bevétel és ha meg kell húzni a nadrág szíjat, akkor saját magán kezdi a megszólítást.

Az elektromos közlekedés a földgázfogyasztást növeli, mivel a szenet és a nukleáris energiát, mint energiaforrást a nyugati országokban (Ideértve Koreát, és Japánt is), teljesen kivezetik.

OFF: Interactive Brokers ma küldött egy emailt, hogy megszüntették az Inactivity Fee-t (talán valami 10 dollár volt havonta, amit akkor is terheltek, ha nem volt jutalék mert nem volt tranzakció, de amúgy levonták a tranzakciós díjakból).

Ha valakinek eddig ez lett volna az akadálya, hogy egy olcsó és "igazi" kereskedési platformon adjon-vegyen külföldi papírokat, nem minimum 10 dollár meg 0.3% meg ilyen tranzakciódíjakért, hanem mondjuk kevesebb mint 1 dollárért, piacii árfolyamon váltani a devizát (forintot is), nem több forint bukóval, ingyen kiutalni ha kell, meg ilyenek. Szerintem eddig is megérte egy buy-and-holdnak is, eztán nem kérdés.

Ja és nem tudom, érvényes-e még / érvényes -e ránk most Brexit után is itt Európából az úgy emlékszem 500 ezer dollár "befektetői védelem" szemben a nemtommennyivel (talán 100 ezer vagy 6 millió, nem követem) itthon.

@karakter

"Ami engem érdekelne, hogy mi lesz az olajdollárral ha elektromos közlekedés lesz."

Mármint ha a közúti közlekedés és fuvarozás üzemanyag fogyasztása eléri a 20%-ot, ami tippre 10 éven belül talán várható de inkább nem?

A kőolaj felhasználásnak sajna nem tudom, mekkora része megy a közúti közlekedésre, de szerintem nem éri el a 30%-ot, ergó ha a 30% 20%-a kiesik, azaz 6%?

Semmi.

Jelenleg mesterségesen vissza van fogva a kitermelés, az tolta fel 75$-ig a kőolaj árát. US kőolaj és üzemanyag tartalékok 13 éves mélyponton vannak már, viszont a múlt heti fogyasztás 30 éves csúcsot döntött. 6% kereslet kiesés pontosan semmilyen hatással nem lesz az árakra, pláne hogy (sajna nem emlékszem, valaki majd megírja pontosan) 2040 előtt nem is várható a kőolaj fogyasztás tetőzése.

Mondjuk én pozícióból beszélek, így ne hallgass rám, én a 65$ feletti olajárban vagyok érdekelt 🙂

@naa

Nálam a TBSZ megléte nagyon fontos. Jobb mint a Random Capital ajánlata?

OFF

EP hozamról kaphatnék infót más szolgáltatóról? Patika hozam bőven negatív a II. negyedévben is. Más szolgáltatónál is ilyen siralmas a helyzet?

@muci

A TBSZ azért fontos, mert SZJA-t nem kell fizetned? A 0,2%-os költség vs. gyakorlatilag 0 költség (1 cent/részvény) összehasonlításában ha aktívan tőzsdézel, akkor 38 adás/vétel esetén már odaadtad a Random Capitalnak az SZJA-dat az állam helyett. Én ennél sokkal többet kereskedek, így nem kérdés, hogy inkább az államnak utalok, mint az RC-nek.

Volt amikor bohóckodtam a Teslával, akkor nem volt mindegy, hogy közel 400 forintért veszek egy papírt, vagy 3 forintért.

De ha trollkodni akarnék, akkor az Amazon részvényeit hoznám fel példának, azt már 2200 forintért veszed az RC-nél.

@naa

Google nem dob fel ilyen könnyítést. Talán csak most érte el a 100.000 dollárt a portfólió, azt hiszem afelett nem számítanak fel inactivity fee-t.

TBSZ jól tudom, hogy nem lehet náluk?

@muci Szerintem kell TBSZ is meg nem TBSZ is, magyar is meg nem magyar is.

A Random teljesen korrekt szerintem magyar TBSZ-nek, NYESZ-nek, stb., nem azt mondom, hogy ész nélkül váltani kell pont arról, nekem is van.

Külföldi papírokra olcsóbb lesz nyilván az IB, és a devizakonverzió is sokkal jobb - de a különbség más magyar szolgáltatókkal összehasonlítva jelentősebb. Szerintem legyen mindegyik egy összeg felett, különösen, ha nem is nagyon kerül pénzbe...

Volt már szó arról, hogy külföldi számla bejelentése TBSZ-nek bár lehetséges, de lehet, hogy nem is érvényes (?) - ehhez nem értek, én nem próbálkoztam ezzel egyelőre. Annak is van azért nagyon sok előnye, hogy bármikor átutalhatsz pénzt a befektetési számládra/ról, és én úgy vagyok vele, jobb nyereségadót fizetni egy nem TBSZ számlán, mint adott esetben a nagy díjakat vagy veszteséget nézegetni TBSZ-en... 🙂

@naa sajnos nem érvényes az IB amerikai betétvédelme, a magyar OBA védi az IB (egész pontosan IBCE) számlákat is.

@muci a Random Capital is az IB-nél tartja a külföldi befektetéseket, csak egy plusz kockázati tényező az RC. Viszont nincs TBSZ az IB-nél. randomcapital.hu/uploads/PDF/uzletszabalyzat/29_melleklet__Kockazatfeltaro_nyilatkozat_kulfoldi_reszveny_kereskedeshez.pdf

@muci

TBSZ nincs, befektetői védelem 100.000 EUR-ra csökkent a Brexit után.

nem. a Random Capital a legjobb.

@kl "...A megtakarítókkal fizettetni ki a számlát, az olyan, mintha valaki vagyonadót javasolna..."

Szerintem nem olyan. A vagyonosok, milliárdos ingatlanokat birtoklók ezen nemhogy nem buktak hanem nyertek (ingatlanárak, részvényárak nőttek). Aki szívott vele az a kispénzű átlagpolgár, aki mondjuk 0.5-2m Ft megtakarítással (nem befektetéssel) rendelkezik. Vagy az a fiatal aki most akar félretenni lakásra és nem hogy nem közeledik a vágyott célhoz hanem egyre távolabb kerül

@nicolea Én életútnál 03.31-én párszáz forintot kaptam, 06.30-as hozamfelosztásnál az idén január 1-jén bennlévő pénz 1,5%-át.

Negyedévente van hozamjóváírás és össze-vissza változik mikor mennyi. Nagyon konkrétumot nem tudok mondani, de most legalább jóváírnak egy jobban látható összeget 🙂

@okoska-torp : köszi az infót. tavasz óta gondolkodom, hogy érdemes-e még a patika a kedvezményes befizetés megszüntetése óta. Az idén mindkét hozamfizetésnél negatív számmal leptek meg, másodikra már nemcsak párszáz forinttal sajnos 🙁 Nem örülnék, ha még pár százalékot lenyúlnának... Az idei évben még kivárok, de ha az utolsó negyedévekben is csak viszik a pénzt akkor jövőre már biztosan váltok. Csak még azt nem hova.

Ha tartósan magas marad az infláció az teszi majd tönkre a gazdaságot, ha meg kamatot emelnek akkor meg az, na szép kilátások

Erről tervezel cikket?

weforum.org/great-reset

Nekem nincs meg az a vallásos hátterem, mint neked, de azért biztos ami biztos, most elolvasom a Jelenések könyvét. Mint sokan mások is teszik.

ncbi.nlm.nih.gov/pmc/articles/PMC7598223/

Eredetileg ezt a linket akartam küldeni: http://www.weforum.org/great-reset - ez a megfelelő aloldalra irányít a Világgazdasági Fórum webkikötőjén. Levágtad a www-t az elejéről, így a módosított linked a főoldalukra visz. A hiba a Világgazdasági Fórum webes felületén van, ha nincs ott a www az elején, az olvasók tévesen azt hihetik, hogy a főoldalra akartam irányítani őket (nem).

@the-great-reset - A WEF egy a való világtól elrugaszkodott akadémikusok gyülekezete. Szeretnék ha valaki komolyan venné őket, csak ahhoz túlságosan sok sületlenséget hordanak össze. Ha jól emlékszem a tehenek szellentése az egyik sarkalatos problémájuk.

" Az idei évben még kivárok, de ha az utolsó negyedévekben is csak viszik a pénzt akkor jövőre már biztosan váltok. Csak még azt nem hova."

ha kimaxolod, akkor Új Pillér.. (uaz a banda)

ha van jobb, írjátok meg!

@Ekvi nem tudom, te honnan tájékozódsz a világ eseményeiről, csak nekem tűnik úgy, hogy napról napra, hétről hétre mindig egy kicsit közelebb kerülünk ahhoz, amit a Világgazdasági Fórum elképzelt, szeretne, vagy ránk szeretne erőltetni?

Kicsit más, kapcsolódó: gbdeclaration.org

Legutóbb csekkoltam és egy magyar orvost találtam az aláírók között. Egy magyar független orvos volt abban a pozícióban, hogy megtehette és megtette, hogy aláírta.

@the-great-reset - többnyire a Kiszámoló blogról tájékozódom a világ eseményeiről, de a WEF esetében feliratkoztam a hírlevelükre. Klaus Schwab bácsi 1971-ben alapította a gittegyletét és nagyjából semmit nem tudott megvalósítani a stratégiai célkitűzései közül, mert az élet kuszább, mint egy technokrata akadémikus ábrándozásai.

Aggódjunk inkább azon, hogy mit csinál a városunk oligarchájának sógora, mert annak nagyobb hatása van az életünkre.

‘You will own nothing, and you will be happy’: Warnings of ‘Orwellian’ Great Reset

youtube.com/watch?v=NcAO4-o_4Ug

The Great Reset is a ‘coup’ by the globalist elite

youtube.com/watch?v=gJ3omjL-SNQ

A fenti videók nem egy konspirációs csatornáról származnak, ez a Sky News Australia. Kicsit mások a médiafogyaszási szokásaik, mint nekünk itt Európában. 🙂

Amúgy YouTube algoritmusa shadow bannolja a videókat, ha csak úgy beírod a címüket a keresőbe, nem ezek jönnek fel.

@buy-hold "Google nem dob fel ilyen könnyítést. Talán csak most érte el a 100.000 dollárt a portfólió, azt hiszem afelett nem számítanak fel inactivity fee-t"

Nemtom a Google mit talál, én júli 8-án kaptam ezt - Igaz, az én számlám még "régi" amit Brexit miatt migráltak IBCE-be:

Effective July 1, 2021, you will no longer be charged USD 10 for not maintaining a minimum balance or transaction activity for account U***. This change will be reflected in your August 2021 account statement.

Nem, nem most érte el, de a fenti alapján nem balance-függő. A 100K az ún. "portfolio margin" limitje, de engem az se érint mert alacsony tőkeáttételt használok, ha egyáltalán.

@usespanner Random jó itthonra, de azért nem mondanám, hogy a közvetlen IB nem jobb... Devizaváltás 2-3 USD jobb, mint 0.3% (+ bid/ask spread?), Tranzakciódíj 1 USD jobb, mint 0.2% stb... BUX papír, MÁP, TBSZ, NYESZ-re tökéletes

Kedves Miklós,

Múlt hét kedden küldtem egy email pénzügyi tanácsadással kapcsolatban.

Megnézné hogy megkapta e?

Nagyon köszönöm 🙂

Off leszek, de fontos.

Miért szüntetted meg "Az aranybörtön" bejegyzéshez a hozzászólási lehetőséget? Elég jól pörgött már, érdekes volt. Ha már egy hétköznapi ügyekkel foglalkozó blognál sem lehet véleményt nyilvánítani, ott nagy gondok vannak és nem a demokráciát erősíti.

Mert elment egy személyeskedő irányba és felesleges politizálásba, aminek SEMMI KÖZE a cikk témájához.

Fenét személyeskedés! Itt mindenki - rajtad kívül - arctalanul, névtelenül van jelen. Egy Gábor, egy Péter nem azonosít senkit. Hol itt a konkrét személyre vonatkozó támadás vagy személyiségi jogsértés? Ezekhez több adat kellene! A gazdaság meg a leginkább átpolitizált téma, ez gondolom evidens neked is.

Gőzöd nincs mi a személyeskedés

Személyeskedésre példa, úgysem emlékszek a nicknevekre, úgyhogy nem kell senkinek magára vennie:

Az egyik kommentelő olyasmit írt, hogy kamuk azok a milliós fizetések, erre a másik visszaírt, hogy nem kamu, de nem az olyannak, mint te vagy, és jópár negatív jelzővel leírta az általa vélt személyiségét az illetőnek.

Az meg hogy nicknevek vannak, nem konkrét emberek? Hát ez nem szükséges feltétele a személyeskedésnek, főleg miután az SZJA csoportban jópáran leírták a fizetésüket vagy hogy kb. milyen jövedelmi csoportba tartoznak, majd az alapján direktbe egymást is fikázták, nem általánosságban beszéltek a témáról.

De ez csak a felszín, Kiszámoló valószínűleg ezeknél sokkal durvábbakat is olvasott, amik nem kerülhettek ki.

@szabadon - "Ha már egy hétköznapi ügyekkel foglalkozó blognál sem lehet véleményt nyilvánítani, ott nagy gondok vannak és nem a demokráciát erősíti."

Demokráciára ma már nincs igény. A vita tárgya az, hogy milyen ideológia mentén uralkodjon egy tekintélyelvű vezető.

Amúgy a másik téma engem is elgondolkoztatott. Ha nem akarok extra stresszt az életemben, csak napi 8-9 órát dolgozni alkalmazottként (nem vezető és nem vállalkozó), és nem vagyok informatikus, akkor mennyi a "reális plafon"? A szakmán sok mindenre jó (jogász), de irodai vonalon mozognék a jövőben is..sokszor akartam már váltani, de mindig emeltek annyit, hogy maradjak. Az a baj, hogy az ismerősük ügyvédek vagy stresszes munkahelyen dolgoznak, így az ő fizujuk nem viszonyítási alap. Nem lábat akarok lógatni, csak olyan munkát szeretnék, ami belefér napi 8 (tisztességesen ledolgozott) órába. Mielőtt megkapom, hogy lusta vagyok...12 óráztam én is elég sokáig vezetőként, úgy, hogy hajnal kettőkor felébredtem, és már a következő napi feladatokon gondolkoztam, nem tudtam visszaaludni...ilyet nem akarok újra.

Szóval mennyi egy tisztességes, irodai, 8 órás meló ellenértéke?

Bocs az offért, de az előzőbe nem fért. Amikor a szülőknek beszélünk erről (párom is), akkor nem értik, hogy mi a bajunk, ők jellemzően egy helyen dolgoztak egész életükben, a munka nem olyan, amit élvezni kell, csak meg kell csinálni a fizetésért (ami sokkal több, mint amit ők kaptak 40 év munka után). Közben ott a fiatalabb generáció, aki még nagyobb igényekkel érkezik, neki pénz is kell és a munka is élvezet legyen, első perctől kezdve..mi meg itt vagyunk a két generáció között 35 évesen, és csak nézünk félúton a két szemlélet között.

@treff A szülői korosztály (főleg, ha már nyugdíjasok) jelentős részének a rendszerváltás volt a stressz, aztán esetleg leépítés/privatizálás - de magán a munkahelyen elsősorban a fúrás, rossz indulat és feljelentés volt a veszély, nem maga a munka.

Most nagy divat a személyközpontú vezetés és a flow a munkában - de valójában a kiégés a jellemző beosztott és alkalmazott esetében egyaránt. Túl sok, túl gyors változás, a vuca, life learning hangoztatása - nem tesz jót senkinek.

És ezt fejelte meg a járványhelyzet, ami a fokozott és többszálú stressz mellett a kikapcsolódás lehetőségeit is erősen megnyirbálta.

@treff

Már leírtam a másik topicban:

06:00-kor belépés, 14.00-kor kilépés a munkahelyről. szombat vasárnap szünnap.

a többi időt a gyerekekkel tölteni

és nem túlórázni meg második műszakot vállalni 1 hét mallorcáért vagy hawaiiért vagy a legújabb ájfonért

Lehet, hogy megérdemelne egy külön cikket az "aranybörtön" cikk alatt előkerült téma, miszerint meddig (mennyire) kell szolidárisnak lennünk az embertársainkért?

Az adózásban az egyik véglet a fix összegű adózás lenne: mindenki befizet havi fix 100e Ft adót, abból fenntartják a Rendőrséget, kórházakat, iskolákat (+a falka léhűtő politikust).

Tiszta sor, ez olyan mint amikor a munkahelyen együtt pizzát rendelünk; ugyanannyit (a rá eső részt) dobja be mindenki, a fizetésétől függetlenül.

A másik véglet az lenne, hogy erővel kiegyenlítjük a különbségeket: a főorvos 10x annyit keres, mint a takarítónő, de ne 10x annyit adózzon, hanem 50x annyit, hogy végül kb. ugyanannyi pénzük legyen.

Nyilván ez sem járható út, hiszen akkor senki sem törekedne magasabb fizetésre.

(Vagy a főorvos holnaptól KATÁs vállalkozó lenne, vagy Németországban lenne Hauptdoktor. 🙂

@1990-ota-jobboldalra-de-most-a-nemzeti-osszefogasra-szavazo

Azért a kép ennél árnyaltabb és közel sem ennyire fekete-fehér. Sok olyan embert ismerek - jómagam is hasonló vagyok -, és a felsőfokú végzettségű, magasabban kvalifikáltakra ez jellemzőbb is (egyáltalán nem lenézve az alacsonyabban iskolázottakat), hogy a több ambició és a magasabb motiváció miatt dolgoznak, vállalnak többet.

Jómagam is sokkal többet vállalok, mint az átlag és ez már gyerek és fiatalkoromban is így volt a tanulásban is. Így éreztem és érzem jól magam, így jó a közérzetem. Persze, ezáltal a bevétel is több és nyilván egyszerűbb kívülről csak ezt meglátni. De én nem is panaszkodok a sok munka miatt, vissza is vehetnék.

Ha mindenki úgy gondolkodna, ahogy írod, mi és ki vinné előre a világot? Általános tanácsként egy átlagembernek ez járható út lehet, de az emberek kisebb részének és a világnak nem gondolnám.

@szaboz

A fix összegű adózás igazságtalan lenne, ugyanis aki többet keres, bármennyire is tagadják sokan, hogy így lenne, általaban több állami szolgáltatást vesz igénybe. Többet tudja használni a közutakat, az oktatásban nagyobb eséllyel kerül a gyereke jobb iskolába, ami konkrétan nem kerül többe, de a rendszer szelekciója, így többet ér, az egészségügyben X összegért(hálapénz, magánrendelés) sokszor X állami szolgáltatást kap, amihez a szegényebb nem jut hozzá, vagy csak későn, a rendőrség, honvédség, katasztrófavédelem nagyobb vagyonát őrzi, a támogatott kulturális szolgáltatásokból többet tud megfizetni (pl. színház), azaz megint csak X összegért többször X költségű szolgáltatást kap. A "családtámogatások" és más támogatások (felújítás, autó, stb.) csak hab a tortán, amihez szintén kell egy anyagi küszöb.

@zabalint

Kicsit összemosod a különböző adónemeket, és általánosságban közelíted az adózást, ezért nem feltétlen értek egyet az érveléseddel. Szerintem fix összegű adó terén kizárólag az SZJA-ra gondolnak itt többen (egyébként én is).

Akinek több pénze van és többet autózik, sokkal több jövedéki adót és ÁFA-t fizet az üzemanyagban, tehát nem igaz, hogy a szegényebbre arányosan több esne.

A közbiztonság költségei - próbálok óvatos lenni - sajnos az alacsonyabb társadalmi (és jövedelmi) rétegekben keletkeznek. Erősen hangzik, előre elnézést kérek, de ha a legalsó jövedelmi-vagyoni decilist levágnánk, töredékére csökkenne a közbiztonság költsége, azaz itt pont a gazdagabbak kompenzálnak.

A lényeg, hogy több jövedelmet hagyva az embereknél a fogyasztáson keresztül kompenzálható az alacsonyabb (vagy egykulcsos, vagy fix) SZJA. Nyugaton soha nem próbálták az egy kulcsot. Folyt...

Mivel nyugaton soha nem volt egykulcsos SZJA, így nem lehetnek hasonlítási alap (a progresszív az elfogadott és megszokott, más opció fel sem merült). De, ha mondjuk Ausztriában már futna 15 éve az egykulcsos SZJA, gyanítom ott sem lenne népszerű a progresszív adózás visszavezetése.

A többkulcsos SZJA a szolidaritás kifejezője, így a baloldali politikai ideológia zászlóshajója. Baloldali erő csak azt kommunkiálhatja, hogy a gazdagokat kell erősebben adóztatni, különben nem lesz hiteles a saját szavazóbázisa előtt.

Mivel engem a politika nem érdekel, csak annyit akarok szemléltetni, hogy az SZJA-n túl, más adónemek fantáziadús alkalmazásával is be lehet szedni a szükséges állami bevételeket úgy, hogy a tehetősebbek többet adóznak.

Fix összegű SZJA is lehetne, de a bevezetésével már valószínű a regnáló hatalom is erős szavazatvesztéstől tartana, kb. szerintem ezért nincs.

@hollos

Az egykulcsos SZJA is degresszív adózást jelent a többi adó miatt, de egyébként ok, akkor már nem fix lenne, ha csak az SZJA lenne fix.

Az autózáshoz szükséges infrastruktúrát és az autózás okozta externáliákat messze nem fizeti a jövedéki adó, úgyhogy valójában fordítva van.

A közbiztonság költségei pedig nagyobb arányban szolgálják a jobban keresőket, mert a nagyobb részt alsó decilisekből kikerülő bűnelkövetőktől nekik többmindenüket védi a rendőrség.

Osztrákoknál progresszív SZJA mellett viszonylag egyenletes a jövedelem arányos adózás a különböző decilisekben, ha az ÁFÁ-t és más adókat is belevesszük. Igazából engem ez győzött meg arról, hogy talán mégsem az egykulcsos adózás a legjobb. De így is részletkérdésnek találom, az áfa csökkentés többet számítana a szegényebbeknek.