Sokan megtaláltátok az Erste legújabb kétéves kötvényét, ami évi 11% kamatot ígér.

Mindenki azt szeretné tudni, megéri-e venni belőle.

Mi az, amit tudunk?

A magyar Erste Bank osztrák anyacége bocsátja ki, így a visszafizetése akkor lesz kérdéses, ha bármi történik a bankkal a következő két évben. Ez az úgynevezett partnerkockázat.

Vajon várható-e az Erste Bank csődje a következő két évben?

Nem úgy tűnik jelenleg, hogy baj lenne vele. Ha csak nem lesz valami nagyon nagy válság a következő két évben, várhatóan ki tudja majd fizetni a kötvényeket.

Mi lehet még a kockázat?

Az első, hogy mi történik, ha idő előtt kell a pénz? Ilyenkor lehetünk esetleg gondban, mert a bank nem fogja visszaváltani a kötvényt idő előtt, maximum segít eladni a tőzsdén (ami a stuttgarti a leírás szerint), annyiért, amennyiért valaki hajlandó megvenni. Lehet, hogy nem fog tetszeni az ár, amit kapunk érte. Ez az úgynevezett likviditási kockázat.

A második, ha tovább nő a forint kamata, amíg ülök két évig a fix 11%-os kötvényemben. Lehet, hogy fél év múlva már 15%-ért is be tudnám fektetni a pénzem és akkor már nem lesz vonzó a 11%. Ez a hozamkörnyezet megváltozásának kockázata.

A harmadik az előzőnek az ellentéte, lehet, hogy most öt évig be tudnám fektetni a pénzem 10%-ra, de két év múlva, amikor lejár a kötvény, már csak 5%-on tudnám újra befektetni a maradék három évre a pénzem. Így rosszabbul járhatok öt év távlatában. Ez az újrabefektetési kockázat.

Végül amit meg kell vizsgálni, hogy milyen alternatíváim lennének?

Az első kézenfekvő dolog kétéves állampapír vétele.

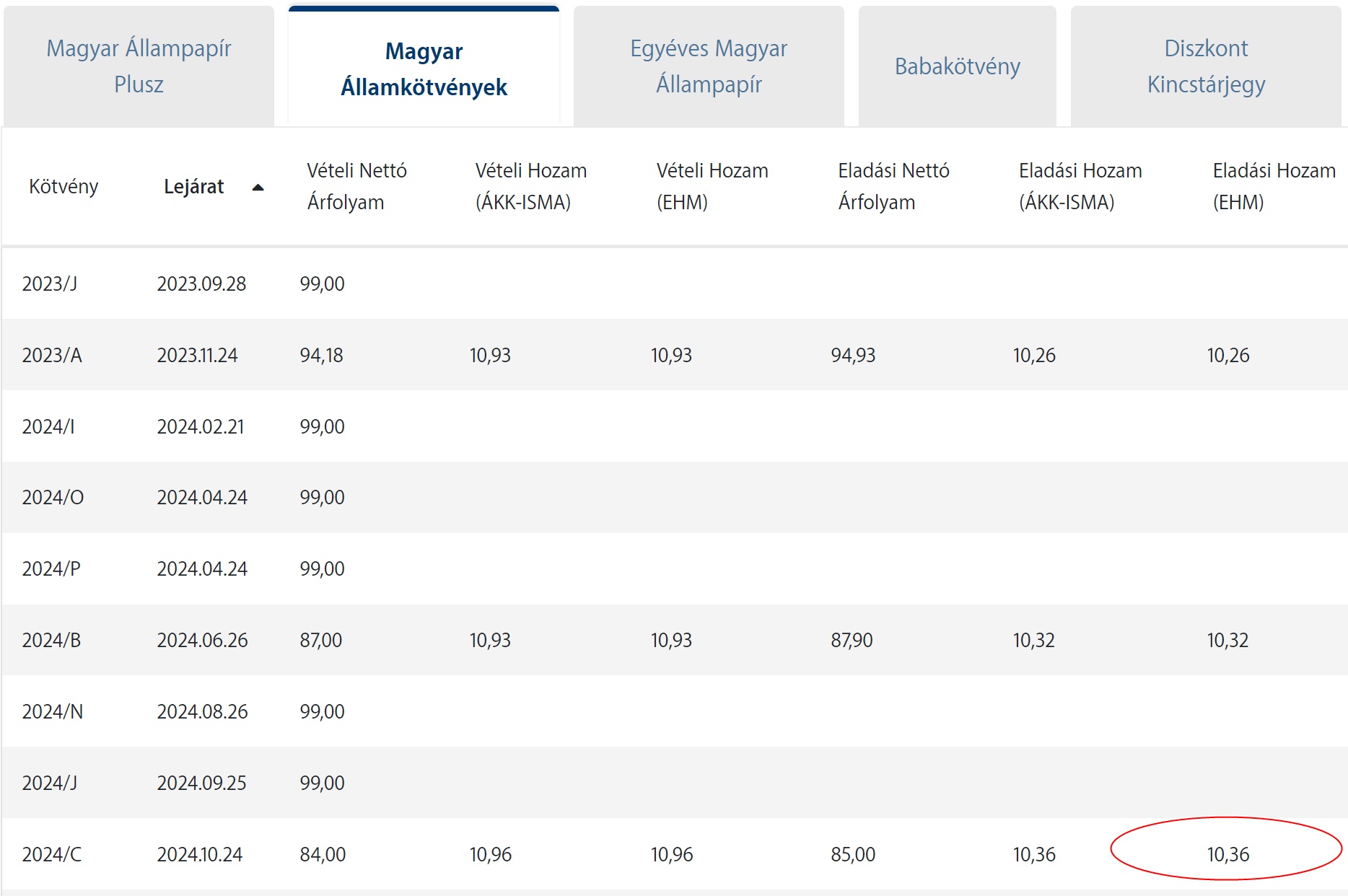

Kétéves állampapírt 10,36%-os éves hozammal is tudok venni. Ez egyrészt kamatadómentes (A kamat 15%-a a kamatadó, amit itt megspórolunk), szemben az Erste kötvényével, másrészt bármikor visszaváltható idő előtt, éppen most 0,6% költség mellett. Az Erste kötvényénél 1% a visszaváltás díja plusz a piaci ár miatti esetleges további veszteség.

(Update: a 2024/C nem kamatadómentes, erről itt írtam bővebben. Ennek ellenére találsz kamatadómentes állampapírt akár az államkincstárnál, akár a bankodnál.)

Ezek az adatok alapján már tudsz dönteni, megéri-e neked Erste kötvényt venni.

(Csak zárójelben, mert teljesen más világ és más kockázat, de az érdekesség kedvéért nézzük meg, mi lenne, ha nem Erste kötvényt, hanem Erste részvényt vennénk?

Még egyszer: ez teljesen más világ és teljesen más kockázat, de ha bízunk abban, hogy nem esik tovább a részvény ára és meg is marad a bank nyereségessége a jövőben is, 6,49% osztalékot kapnánk a pénzünkre, de euróban.

Azonban itt már semmi nem biztos, se az, hogy nem esik tovább a részvény ára, sem az, hogy marad a nyereségráta, ezt csak az érdekesség kedvéért tettem be. Ez a téma már messzire vinne.)

Kedves Kiszámoló, honnan tudjuk, hogy a másodpiacon jegyzett kötvényből van e megfelelő mennyiség?

Az államkincstárt vagy a bankot kell megkérdezni, van-e nekik éppen.

A 2024/C állampapír nem kamatadómentes, 2019/06/01 előtt bocsátották ki. Jelenleg rövid távra 1 és 3 éves állampapír (2023/C és 2025/C) van kamatadómentesen.

Erste részvénynél vegyük azt is figyelembe, hogy alapesetben 30% adó terheli az osztrák cégek osztalékát és ez még TBSZ-szel se kerülhető ki simán, mert a szolgáltató automatikusan vonja.

Jól értem, lekötnék 1milliot 2évre, 200ezer ft haszonnal?

Arra a 6.49%-os osztalekra, jol latom 27.5% a forrasadot vonnak le? Az nagyon sok az USA reszvenyek utan megszokott 15%-hoz kepest.

Korrekt összefoglaló. Annyi pontosítás, hogy a kötvényt az Erste Group bocsátja ki.

A partnerkockázatnál nem biztos, hogy értem miért ezzel az ábrával szeretnéd ezt bemutatni. A hitelminősítők egyértelműen besorolják az Erstét is és Magyarországot is. Ha megnézzük, mindenhol jobb az Erste adósságbesorolása, mint a magyar államé. pl. S&P-nél Erste A+, Magyarország BBB.

Az Erste Group Bank Ag. bocsátja ki.

Helye van a portfólióban mindenképp. Miklós felsorolt pár kockázatot. A hozama viszont elvileg jó. Diverzifikációra ezekkel együtt alkalmasnak tűnik (főleg ha már részvényben is van befektetésed). De ha másban nincs még pénz, akkor előbb inkább az állampapír...

Magasan a legnagyobb kockázata az, hogy forintban jegyzik.

Ezek szerint, ők már tudják, hogy évi 11% fölött lesz a forintromlás az elkövetkező 2 évben....

Mért bocsát ki az Erste kötvényt? Bajban vannak? Vagy?

Nektek ad információt a MÁK, hogy például a DKJ-k közül, melyik lejárattal, miből mennyi van, vagy mikor lesz legközelebb?

Én már pár napja szenvedek vele, hogy nem sikerül vennem és telefonban is csak annyit tudtak mondani, hogy próbálgassam, akár napjában többször, hátha lesz...

1-452-8665 számot javasolták, hogy hívjam ezzel kapcsolatban, ott mondták ezeket.

Ez az UK-ban is ugy van. Erdemesebb a bank reszvenyet megvenni es egy-ket evig tartani, mint lekotni.

@dkj-mak nincs konkrét információm, de jeleneleg úgy gondolom, hogy több ezer milliárd forintos kereslet van DKJ-ra, hogy esetleg hozzájutsz mint magánember az esélyed konvergál a 0-hoz. A kibocsátási tervet látva, ez a kereslet továbbra is fenn fog maradni, tehát rövid távon felesleges szerintem az idődet ilyenre pazarolni.

Hmm, nekem is az jutott az eszembe, hogy vajon miért bocsát ki az Estre 11%-os éves kamatú 2 éves kötvényt és épp forintban... Forintgyengülésre spekulálnak? További forinthozamemelkedésre? De hát azt meg lehetne játszani máshogy is...

Vagy tényleg kellene a likviditás nekik? Mit tud csinálni a pénzzel, ami ennél lényegesen jobb hozammal kecsegtet?

Ez a hozam azért elég vonzó, mondjuk a bef. alapjaiknál jobb, hiszen ott a költség elviszi azt a profitot is, amit esetleg meg is termelnének...

Ezeket a kötvényeket hol lehet megvenni? Csak az Erste-nél, vagy például akár a KBC-nél is?

Cáfoljatok meg, de szerintem az Erste kötvénye még adóköteles, tehát 11% * 0.85 = 9.35%

Így már nem is hangzik annyira jól, de rosszul sem.

Erstének szerintem azért kell forint likviditás mert jönnek a bedőlő forint hitelek, és az mnb nagyobb tőkekövetelményt fog előírni (ha még nem tette, ezt nem néztem).

Továbbra is céges kötvényként kell kezelni, ami extra kockázatot jelent.

Amúgy ma jelentett az Erste első féléves eredményt:

erstegroup.com/en/investors/news/investorinformation/2022/08/01/irnews-H12022-results

Minden bizonnyal az emelkedő kamatokon órásit kaszál az Erste (is).

Sziasztok

Erste ezen kívül indít 3 évre 30%-os fix kamattal is. Amennyiben a mögötte lévő csomag 30%-nál nagyobb hozamot ér el azt is fizetik.

Esetleg erről mi a véleményetek?

Az utolsó bekezdésekhez:

Azért arra is van esély, főleg egy recesszióban, hogy vágjanak vagy nullázzanak is a cégek osztalékot

"Kétéves állampapírt 10,36%-os éves hozammal is tudok venni. Ez egyrészt kamatadómentes (A kamat 15%-a a kamatadó, amit itt megspórolunk), szemben az Erste kötvényével, másrészt bármikor visszaváltható idő előtt, éppen most 0,6% költség mellett. Az Erste kötvényénél 1% a visszaváltás díja plusz a piaci ár miatti esetleges további veszteség."

Ebből a gondolatmenetből az maradt ki, hogy hozamemelkedés esetén nem csak az Erste kötvényének esik az árfolyama, hanem az összesé, így az államkötvényé is, tehát idő előtti eladás esetén annak a nettó árfolyamán is buksz. Ugyanannyit.

Az Erste kötvényt - mint minden más értékpapírt - lehet TBSZ számlára is kötni, amivel kamatadó mentes lesz. Tudom, a TBSZ 5 év + a gyűjtő év. De ha már megvan 2-3 éve? 🙂

Ja, NYESZ-re is köthető (annak minden előnyével és hátrányával)

Kedves Miklós! Nem kötözködésképpen, de ez mégiscsak egy szakmai blog...

Az általad említett "partnerkockázat" valójában a "kibocsátói kockázat". A partnerkockázat az értékpapírforgalmazóra vonatkozik, ha esetleg nem tudja vagy nem akarja kiadni az eszközidet.

A kétéves állampapírra azt írod, hogy bármikor visszaváltható. Sajnos ez egyáltalán nincs így. (Akkor lenne így ha a nyilvános ajánlattételben lenne ilyen kibocsátói vállalás). Az, hogy egy papír a másodpiacon forgalomképes, egy pillanatnyi állapot a jelenlegi piaci helyzetben. Volt már olyan idő, amikor az állampapír ajánlati könyv vételi oldala teljesen üres volt. Tehát likviditási kockázata mindkét papírnak van.

Kamatadó: amit írtál abban teljesen igazad van, de egy szóval sem említetted a TBSZ-t. Kicsit az állampapír felé lejt a pályád. Mérlegelje mindenki, hogy a kb. 80bps kockázati prémium elegendő-e neki....és döntsön 🙂

A partnerkockázatban benne van a nemfizető adós is, az egy bővebb kifejezés: "a partnerkockázat nemcsak magában foglalja az adós nemteljesítésének valószínűségét, hanem szélesebb körű is. Így magában foglalja annak lehetőségét, hogy a szerződés bármelyik fele megszegje kötelezettségvállalását. "

Így a hitel vissza nem fizetése is partnerkockázat. De hívhatod hitelkockázatnak, kibocsátói kockázatnak is.

@attila Látatlanban az tök más dolog lehet, "a mögötte levő csomag ha jobban teljesít" lényegében egy opciós struktúra általában és általában marhára nem éri meg megötni.

Ez a kötvény fix kamatot fizet és kész, össze se hasonlítható a kockázata, kockázat/hozam mutatója.

Az adómentességet akik írjátok - TBSZ-en ez is adómentes, nem? 🙂

gaborr

Tegnap vettem DKJ-t 40 millióért! Rosszul gondolod, hogy reménytelen az ügy.

@yack ilyen is van, köszi az infót 🙂

“6,49% osztalékot kapnánk a pénzünkre”

Adózottan? Vagy még lejön ebből az osztalékadó? TBSZ az alól is mentesít?

Rákérdeztem, csak az erste forgalmazza....én ott nem nyitok semmit a magas költségek miatt ..

@gaborr nem, nem jól gondolod… bővítés kérhető, én már bővíttettem is.. végül többért is vettem, mint amennyiért kértem, mivel nem centizték ki az összeg emelését

Kicsit Off, de Erste: megjottek az uj kondiciok Random-Erste beolvadas utan... Meg nem neztem meg, mert kevesse erint, de mar az alabbi mondat is dijemelkedest sejtet, kerdes mekkorat:

A Random egyesüléskori ügyfelei 2023. december 31-ig mentesülnek a számlavezetési díj megfizetése alól, számukra díjkedvezményt biztosítunk.

A Random Capital ügyfelei számára készített tájékoztató oldalon összefoglaljuk az egyesüléshez kapcsolódó legfontosabb tudnivalókat, ahol a díjváltozásokat is részletesen bemutatjuk.

@naa Pont amekorrát az Erstétől várni lehet: tranzakciós díjak piactól függően 40-75%-kal drágulnak, megemelt minimum díjakkal. Ezen kívül számlavezetési díj alszámlánként, állománydíj, adatszolgáltatási díj bármlyen valós idejű adatra. Ha nincs TBSZ, nincs kérdés, váltani kell az IB-re, vagy külfüldi brókerre azonnal.

@random

Nekem úgy tűnik, hogy szinte lehetetlen külföldön sima bankszámlát is nyitni, nem hogy brókerszámlát (hacsak nincs külföldi címed/munkáltatód). Ok, van a finax, de az éves 1%-ért kicsit húzós...

Te tudsz valamit?

..1 héttel később

@Csinolina @yack most is van még vásárolható dkj? úgy látom már csak hosszabb lejárat elérhető, az is alig, ha elérhető. reméljük azért lesz változás 🙂

@random

Nekem úgy tűnik, hogy szinte lehetetlen külföldön sima bankszámlát is nyitni, nem hogy brókerszámlát (hacsak nincs külföldi címed/munkáltatód). Ok, van a finax, de az éves 1%-ért kicsit húzós...

Te tudsz valamit?

Kicsit Off, de Erste: megjottek az uj kondiciok Random-Erste beolvadas utan... Meg nem neztem meg, mert kevesse erint, de mar az alabbi mondat is dijemelkedest sejtet, kerdes mekkorat:

A Random egyesüléskori ügyfelei 2023. december 31-ig mentesülnek a számlavezetési díj megfizetése alól, számukra díjkedvezményt biztosítunk.

A Random Capital ügyfelei számára készített tájékoztató oldalon összefoglaljuk az egyesüléshez kapcsolódó legfontosabb tudnivalókat, ahol a díjváltozásokat is részletesen bemutatjuk.

..1 héttel később

@Csinolina @yack most is van még vásárolható dkj? úgy látom már csak hosszabb lejárat elérhető, az is alig, ha elérhető. reméljük azért lesz változás 🙂

@naa Pont amekorrát az Erstétől várni lehet: tranzakciós díjak piactól függően 40-75%-kal drágulnak, megemelt minimum díjakkal. Ezen kívül számlavezetési díj alszámlánként, állománydíj, adatszolgáltatási díj bármlyen valós idejű adatra. Ha nincs TBSZ, nincs kérdés, váltani kell az IB-re, vagy külfüldi brókerre azonnal.

Kedves Miklós! Nem kötözködésképpen, de ez mégiscsak egy szakmai blog...

Az általad említett "partnerkockázat" valójában a "kibocsátói kockázat". A partnerkockázat az értékpapírforgalmazóra vonatkozik, ha esetleg nem tudja vagy nem akarja kiadni az eszközidet.

A kétéves állampapírra azt írod, hogy bármikor visszaváltható. Sajnos ez egyáltalán nincs így. (Akkor lenne így ha a nyilvános ajánlattételben lenne ilyen kibocsátói vállalás). Az, hogy egy papír a másodpiacon forgalomképes, egy pillanatnyi állapot a jelenlegi piaci helyzetben. Volt már olyan idő, amikor az állampapír ajánlati könyv vételi oldala teljesen üres volt. Tehát likviditási kockázata mindkét papírnak van.

Kamatadó: amit írtál abban teljesen igazad van, de egy szóval sem említetted a TBSZ-t. Kicsit az állampapír felé lejt a pályád. Mérlegelje mindenki, hogy a kb. 80bps kockázati prémium elegendő-e neki....és döntsön 🙂

A partnerkockázatban benne van a nemfizető adós is, az egy bővebb kifejezés: "a partnerkockázat nemcsak magában foglalja az adós nemteljesítésének valószínűségét, hanem szélesebb körű is. Így magában foglalja annak lehetőségét, hogy a szerződés bármelyik fele megszegje kötelezettségvállalását. "

Így a hitel vissza nem fizetése is partnerkockázat. De hívhatod hitelkockázatnak, kibocsátói kockázatnak is.

Cáfoljatok meg, de szerintem az Erste kötvénye még adóköteles, tehát 11% * 0.85 = 9.35%

Így már nem is hangzik annyira jól, de rosszul sem.

Erstének szerintem azért kell forint likviditás mert jönnek a bedőlő forint hitelek, és az mnb nagyobb tőkekövetelményt fog előírni (ha még nem tette, ezt nem néztem).

Továbbra is céges kötvényként kell kezelni, ami extra kockázatot jelent.

Amúgy ma jelentett az Erste első féléves eredményt:

erstegroup.com/en/investors/news/investorinformation/2022/08/01/irnews-H12022-results

Minden bizonnyal az emelkedő kamatokon órásit kaszál az Erste (is).

@attila Látatlanban az tök más dolog lehet, "a mögötte levő csomag ha jobban teljesít" lényegében egy opciós struktúra általában és általában marhára nem éri meg megötni.

Ez a kötvény fix kamatot fizet és kész, össze se hasonlítható a kockázata, kockázat/hozam mutatója.

Az adómentességet akik írjátok - TBSZ-en ez is adómentes, nem? 🙂

@gaborr nem, nem jól gondolod… bővítés kérhető, én már bővíttettem is.. végül többért is vettem, mint amennyiért kértem, mivel nem centizték ki az összeg emelését

"Kétéves állampapírt 10,36%-os éves hozammal is tudok venni. Ez egyrészt kamatadómentes (A kamat 15%-a a kamatadó, amit itt megspórolunk), szemben az Erste kötvényével, másrészt bármikor visszaváltható idő előtt, éppen most 0,6% költség mellett. Az Erste kötvényénél 1% a visszaváltás díja plusz a piaci ár miatti esetleges további veszteség."

Ebből a gondolatmenetből az maradt ki, hogy hozamemelkedés esetén nem csak az Erste kötvényének esik az árfolyama, hanem az összesé, így az államkötvényé is, tehát idő előtti eladás esetén annak a nettó árfolyamán is buksz. Ugyanannyit.

Az Erste kötvényt - mint minden más értékpapírt - lehet TBSZ számlára is kötni, amivel kamatadó mentes lesz. Tudom, a TBSZ 5 év + a gyűjtő év. De ha már megvan 2-3 éve? 🙂

Ja, NYESZ-re is köthető (annak minden előnyével és hátrányával)

Az utolsó bekezdésekhez:

Azért arra is van esély, főleg egy recesszióban, hogy vágjanak vagy nullázzanak is a cégek osztalékot

gaborr

Tegnap vettem DKJ-t 40 millióért! Rosszul gondolod, hogy reménytelen az ügy.

@yack ilyen is van, köszi az infót 🙂

"6,49% osztalékot kapnánk a pénzünkre"

Adózottan? Vagy még lejön ebből az osztalékadó? TBSZ az alól is mentesít?

Rákérdeztem, csak az erste forgalmazza....én ott nem nyitok semmit a magas költségek miatt ..

Kedves Kiszámoló, honnan tudjuk, hogy a másodpiacon jegyzett kötvényből van e megfelelő mennyiség?

Az államkincstárt vagy a bankot kell megkérdezni, van-e nekik éppen.

Mért bocsát ki az Erste kötvényt? Bajban vannak? Vagy?

Arra a 6.49%-os osztalekra, jol latom 27.5% a forrasadot vonnak le? Az nagyon sok az USA reszvenyek utan megszokott 15%-hoz kepest.

Erste részvénynél vegyük azt is figyelembe, hogy alapesetben 30% adó terheli az osztrák cégek osztalékát és ez még TBSZ-szel se kerülhető ki simán, mert a szolgáltató automatikusan vonja.

Jól értem, lekötnék 1milliot 2évre, 200ezer ft haszonnal?

Ezeket a kötvényeket hol lehet megvenni? Csak az Erste-nél, vagy például akár a KBC-nél is?