Némi meglepetésre az amerikai infláció csökkenésnek indult, ami az amerikai gazdaság mérete miatt jó hír a világ többi részének is. Azért még nem esett 2% alá, 8,3% még mindig a fogyasztói árindex emelkedésének mértéke, viszont az április növekedés csak 0,2% volt, ez a legkisebb mérték 2020 novembere óta. (A FED kedvenc árindexe, a personal consumption price index 6,3%-ot mutatott. Ebben benne van az is, ha a vásárlók az áremelkedés miatt olcsóbb terméket vesznek, mondjuk a friss spenót helyett fagyasztottat. Innen is ered az eltérés.)

Úgy tűnik, talán már elértük a csúcspontot, innen elindulhat lefelé az inflációs érték. (Hogy a csökkenésben mennyire játszik szerepet a nagyon erős dollár az importárakban, az egy másik kérdés.)

Jó hete volt az amerikai tőzsdéknek, az S&P 500-as index komoly emelkedés után már csak 13,31%-os mínuszban zárt az év eleje óta. Ezen a héten, tíz hét óta először több pénz áramlott be a tőzsdei alapokba, mint amennyit kivettek a befektetők.

Most a befektetők a cégek profitjelentései miatt aggódhatnak (amik valószínűleg átlagosan rosszabbak lesznek, mint eddig), illetve a munkaügyi adatok miatt, valamint annak fényében a FED kamatemelési szándékai miatt.

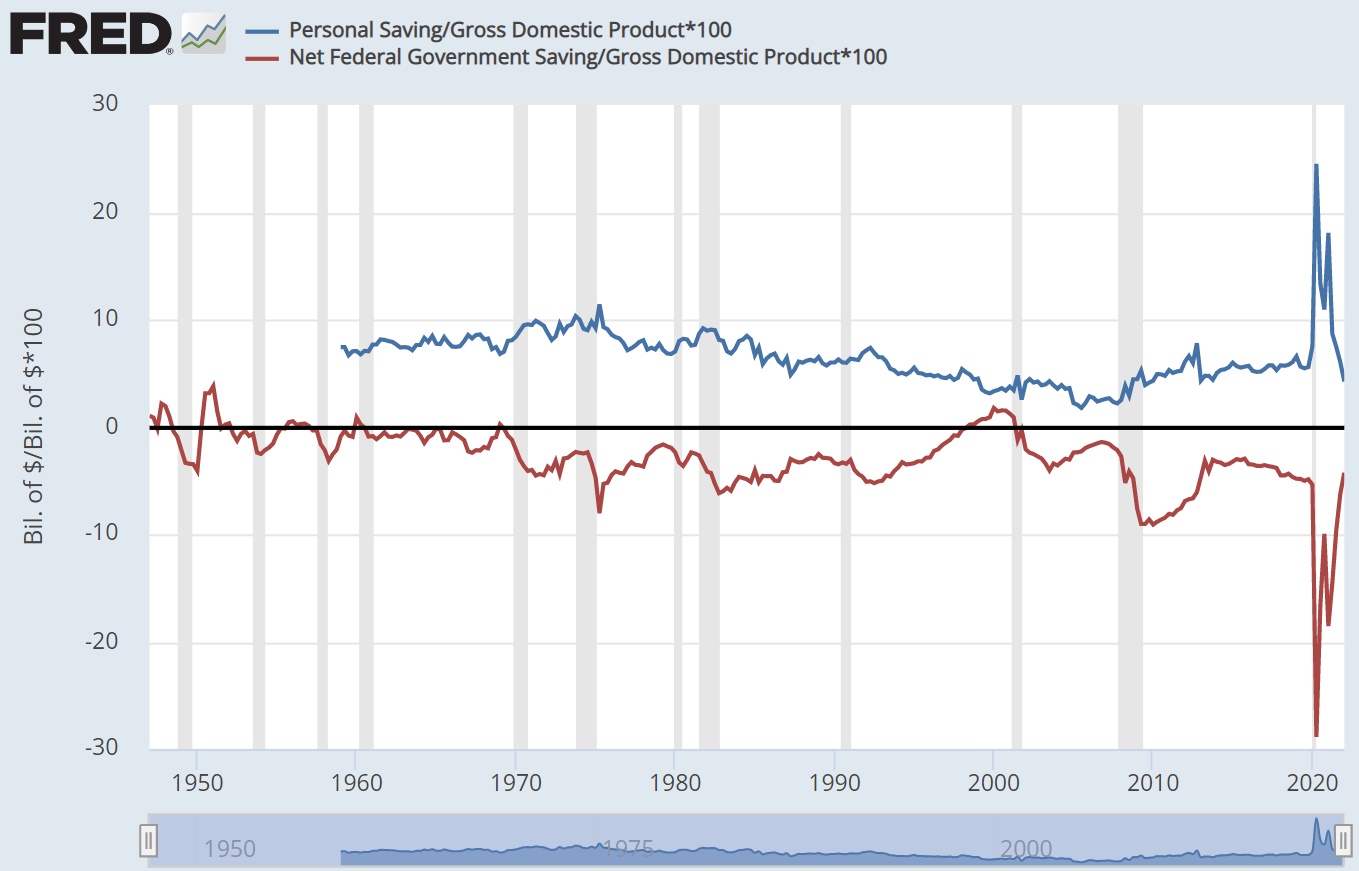

Az amerikai lakosok megtakarítási rátája 4,4%-ra esett, ilyen alacsony csak egyszer volt 1960 óta, mióta mérik, méghozzá 2008-ban.

Hol van már a járvány alatti kiugró megtakarítási ráta. S egy kép arról, honnan is eredt ez a nagy megtakarítási kedv 2020-2021-ben:

Hiába veszítette el rengeteg ember néha mindenét a Terra coin összeomlása miatt (amint írtam, 40 milliárd dollár lett semmivé), a játékosok szenvedélye nem csillapodik, egy tök hasonló elven működő, májusban indult "stablecoin" már több, mint félmilliárd dolláros piaci értéket mutat. S mindezt úgy, hogy a Terra összeomlása után tudta megduplázni az árazását. A kaszinóban nincs megállás.

Főleg úgy nincs, hogy egyre több celebről derül ki, hogy nem éppen érdek nélkül fokozta a hype-ot egy-egy kriptopénz körül.

A kínai autógyártás miatt főhet a feje a nagy cégeknek. A kínai piacon az elektromos autók között egyetlen nem kínai cég van az első tízben, a harmadik helyezett Tesla. Az olyan nagy név, mint a VW, amelyiknek a legfontosabb piaca Kína, csak a 15.-ik a rangsorban.

Az extraprofitadó bejelentése és az elmaradt MNB kamatemelés miatt is a forint megint tragikus hetet zárt. Már nem az a kérdés, mikor kerülünk újra 350 forint alá, hanem hogy benn tud-e maradni a forint a 400 forintos eurós ár alatt. 2010 áprilisa óta 49%-ot gyengült a forint az euróhoz képest, ennél csak a török líra tudott nagyobbat esni Európában. Még az orosz rubel is csak 46%-ot gyengült azóta a mostani ára alapján.

Már lassan biztosra lehet venni, hogy a katát jövőre megszüntetik vagy lényegesen rosszabbá teszik, de egyelőre még semmi részlet nem ismert.

Csökkent a született gyerekek száma Magyarországon, ahogy a nők termékenységi mutatója is. 7,6%-kal kevesebb gyerek született, mint egy éve. Az egész évet nézve áprilisig bezárólag csak 2,6%-kal született kevesebb gyerek, mint az azt megelőző évben. A termékenységi mutató 1,54-re csökkent.

Remekül értékteleníti el továbbra is a forintot a Fidesz és az MNB.

Hol lesz az a határ, amikor a lakosság magától elkezd euróra átállni? Szerintem nem vagyunk tőle már messze.

Hiába javul (vagy éppen romlik) a termékenységi mutató, ha a szülőképest nőket elűzzük az országból, akkor így is úgy is ki fog ürülni az ország. Szóval mindenki gondoskodjon időben az öregkori megélhetéséről.

(bár most épp a menekült Ukrán nők ezen jelentősen változtathatnak, míg el nem űzzük őket is, a végtelen magyar menekültszeretettel)

Az MNB-nek meg csak a szája nagy, továbbra is érdeke a forint gyengítése, főleg ilyen gazdasági helyzetben (még olcsóbb munkaerő), szerintem idén még megmarad az EUR a 350-450-es sávban.

legalább a rezsiár erre az évre fixálva van és a külföldiek sem itt kuncsorognak az olcsó benzinért. ha rossz kedvem van kimegyek a kútra és nézem a savanyú képüket, ahogy tudomásul veszik: ezen a földön csak magyar embernek van 480 ért benya! nekünk kis embereknek ennyi jutott, de nem panaszkodunk!

Tudom senki sem tudja, de most lesz akkor 50%os esés az S&P 500on 2 év alatt mint a dotkom lufi után, vagy ennyi volt, az USAban az infláció szépen visszamegy kicsit, és kész, lehet újra növekedni?...

Vagy ez az emelkedés csak egy kis csalogató volt.

@kommentelek hogy érted hogy átállni euróra? megkapja a fizuját, és már tolja is át egy eurós számlára pl?

abból a szemszögből kérdezem, hogy a lakosság elég jelentős része írni olvasni se tud, nemhogy pénzt váltani, vagy bankszámlát nyitni 🙂 (kellett nekem szavazatot számolni, szembejött a magyar valóság)

szerintem aki picikét is ért a gazdasághoz, az már lépett külföldi valuták irányába (vagy eleve abban kapja), akinek meg segítene jelentőset, ha szórakozna valutákkal, az a valuta szót se ismeri jó eséllyel

@kommentelek Több üzlettulajdonossal/bérlővel beszéltem, hogy a bérleti díjat, már euróban kérik.

A nyugati határszélen, az albérletek is sokszor eurósak.

Szerintem már elkezdődött

@kommentelek

500 Ft-os eurónál legkésőbb biztos átáll a lakosság az euróra.

Csak akkor már késő lesz.

A KATA tervezett megszüntetése, vagy lényegesen rosszabb folytatása kb. 450.000 embert érint.

Én kb. kizártnak tartom, hogy ennek nem lesznek komoly gazdasági hatásai, tekintve, hogy tudtommal a munkavállalók 75%-a kisvállalkozásoknál dolgozik, és a KATA beszántás a kisvállalkozásokra lenne a legnagyobb hatással.

Ráadásul aki KATA-s volt mind munkavállaló akar majd lenni. (csak ép felvenni nem tudják majd a már amúgy is a bérkövetelések és költségnövekedés problémájával küzdő kkv-k)

Eljött a bércsökkenés ideje?

@kommentelek

Szerintem elkezdődött már. Ismerősi körben aki csak tudja a havi fizuját váltja €ra vagy $ra.

Így, hogy lassan költözünk Ausztriába a forint megtakarításunkat euroba váltottuk át... sajnos nem egyben, mert az akkori 365-ös € árfolyamot magasnak tartottuk...

Kata marad ma már úgy néz ki, emelt 18 mill alanyi adómentesség keret, valamint magasabb befizetés várható. Parragh tegnapi nyilatkozata szerint. Állítólag. Januártól.

(Ami szerintem jó, mert ha elkaszálják teljesen sokak visszakényszerülnének a számla nélküli világba, és még ennyi sem lenne a közösbe mint most.)

Az infla emelkedesenek uteme csokkent vagy valoban csokkent az infla?

Nem tudom miért alapvetés hogy egy katás kimaxolja a keretet. Én 300-400 körül keresek és vannak költségeim is. Ha felemelik én bezárom a francba az egészet.

@kommentelek Már elkezdődött. Abban reménykedek, hogy megegyeznek az EU-val. Akkor átmenetileg erősödhet a forint.

A profit (nyereseg) az nem a bevetelek is a kiadasok kozti kulonbseg? Az extra profit meg ennek egy resze. Ha nagy a nyereseg akkor fel kell vasarolni egy ceget, igy azt kiadaskent elirjak es nem vagy kisebb lesz a profit ami utan adozni kell. Majd par ev mulva amikor az latszik hogy nem lesz profit akkor el kell adni a felvasarolt ceget es nullara kihozni. Igy oldjak meg a nagy cegek hogy minel kevesebbet kelljen adozni. Ugyanakkor a reszvenyesek miatt torekedniuk kell arra is hogy valamilyen szinten profitot is termeljenek mert azert veszik a reszvenyeket. Nekem az a sejtesem hogy ezzel az extraprofittal csak egyszer lesz Budan kutyavasar. Elorehozzak a fejleszteseket, beruhazasokat es nem lesz mibol extraprofitot elvonni.

Sziasztok!

Cégünk van a párommal, Kft. Pár havonta osztalékelőleget veszünk ki, és abból teszünk félre forint alapú takarékszámlánkra.

Hogyan érdemes a Ft-ot átváltani EUR-ra? Gondolom nem a valutaváltóba mentek és utána az EUR kp-t dugdossátok otthon. Van TransferWise számlátok, és ott az EUR számlára utaltok Ft-ban? Vagy hogyan érdemes eljárni? Szeretnénk a megtakarításunk egy részét EUR-ban tárolni, de fogalmam sincs, hogyan.

Miklós, esetleg jöhetne erről egy cikk, sokakat érdekel. Köszönjük.

@hullámvasutas

Parragh egy komplett idióta. Nem szoktam ilyet mondani de örülnék ha ló legelne a sírján.

Ugye a kommunikációjuk szerint a KATA-t a fodrászoknak találtak ki, nosza emeljük a keretét 18 millióra, tehát a célpiac a havi másfél millát kereső fodrászok. Van ilyen a Hajas Lacin kívül?

Már itt kilóg a lóláb.

Ellenben az egy kifizetőtől keretet meg le akarják, vinni magyarán a cél azok a vállalkozók akiknek rettentő sok bevétele van de nagyon sok pici magánszemélyes dealből (ez már önmagában gyakorlatilag paradoxon) mindezt a költséglevonás lehetősége nélkül. Megkockáztatom ilyen egyéni vállalkozás típus nincs is.

Megmondom én a tutit, az egész KATA-s átalakításnak egy célja van, hogy a holdudvar kifizető helyévé váljon, állami/önkoris megrendelésekre nem fog vonatkozni az egy helyről való kifizetés limit, ellenben most már 18 misit lehet kifizetni a csókosoknak adómentesen.

394 ide vagy oda, lehet át kell váltani a megmaradt pénzt is. A baj, hogy a Wise vastagon odavert az euró tartás díjainak:

Az EUR-ban történő pénztartás limitje és díjai megváltoznak 18-06-2022 napjától:

- Személyes felhasználóknak a pénztartás a következő összegig ingyenes: 3,000 EUR

- Az üzleti felhasználóknak a pénztartás a következő összegig ingyenes: 30,000 EUR

- A limit feletti tartás díja: 0.90% évente

Emiatt jó lenne egy külföldi számla, de fel merek tenni rá egy liter 100-as benzint, hogy most sokan ilyet keresnek. Írországban (elvileg) lehet EU állampolgároknak számlát, Basic Account-ot nyitni, de online ott sem engedik.

personalbanking.bankofireland.com/bank/current-accounts/basic-bank-account/features-benefits/

haib.ie/our-products/current-accounts/basic-bank-account

Ha már Wise, van aki nagyobb (10M feletti) összegeket mozgat/tart Wise számlán?

@beetle

Na de miért pont folyószámlán tartanál nagyobb összeget? Itthon is több tízezer eurónyi összeget tartasz forintban a folyószámládon, ahelyett, hogy befektetnéd? Értékpapír számlát meg egy rakás külföldi szolgáltatónál lehet nyitni online, Wise-on keresztül meg olcsón utalni oda.

@beetle alternativa lehet, hogy revoluton (vagy tarsain) keresztul atvaltod a forintot eurora majd a MAK-nal euros allampapirba teszed. Penzkivetnel lesz kerdes hogy majd akkor mit fogadnak el kiutalasi szamlanak, de addig meg a kulfoldi szamla is valtozhat.

Igen, egyre inkább ezt látom, hogy megjön a fizu és tolják Revolutra, Wisera.

Tűzzel játszik a Fidesz a forint szándékos gyengítésével.

A baj, hogy a sok kedves szavazójuknak még mindig nem esik le, hogy minél gyengébb, annál jobban fog drágulni minden.

Nézd meg a cseh koronát, lengyel zlotyt vagy bármi mást, mennyit gyengült 12 év alatt és mennyit a forint.

Siralmas.

@gaborr : "bár most épp a menekült Ukrán nők ezen jelentősen változtathatnak"

Ne legyél naív, nincsenek menekült Ukrán nők. Pár tízezren maradnak itt, a többség megy tovább nyugatra.

Nem hülyék ők se...

Max a magyar nemzetiségűek maradnak, ők meg demográfia szempontból halottnak a csók.

Ukránoknak nincs nyelvi rokonság, putyin szövetséges ukránellenes kormányzat van, alacsony bérek, miért maradna itt bárki????

Olvasom többeknél, hogy át kell váltani EUR-ra a pénzt. Arra vagyok kíváncsi, hogy ki mihez kezd vele?

Öszintén érdekel a meglátásotok.

Nekem ezek a gondolataim (amiért nem mertem nagyobb összeget átváltani EUR-ba).

- EUR magyar állampapírt vásárol, az csak az árfolyamkockázatot csökkenti, a partnerkockázatot nem

- az EUR-HUF árfolyam az elmúlt 5 évben google szerint kb. 27 %-kal nőtt, az éves szinten kb 5,4 %. Ennyire megéri az évi 5,4 % a kockázatot?

- Transferwise-on nagyobb összeget tartani miért jó? Csak áll ott, szomorúan, nem fekteted be akkor megint csak az EUR-HUF árfolyamváltozásban bízhatsz, a Wise-ra utalni és átváltani pénzbe kerül.

Ki hogy látja, mit nyerünk vele, ha átváltjuk a HUFot EUR-ba?

@beetle

Mozgatni csak néha szoktam nagyobb összeget Wise-on (pl. eladott lakás ára átváltva euróra/dollárra), utána parkoltatni vagy TBSZ-en vagy a Raiffeisennél szoktam (a Rafinál továbbra is ingyenes a devizaszámla, igaz, a kiutalási díjaikat most nem tudom hirtelen).

De legalabb ezen a heten is buszkek lehetunk allandoan aldozatkent siro nepunkre, aki csak akkor tud igazan boldog lenni, ha egy uralkodo osztaly a torkan tapos koszos csizmaval. Ennek eredmenyekepp meg a venezuelaiaknal is jobban benyalunk putlernek, ami eleg szep szint, megint Europa legalja vagyunk valamiben, a lerakodas a peneszes hordo aljan:

The countries with a widely held most negative view of Russia included Poland (net negative 87%), Ukraine (80%), Portugal (79%), Italy (65%), UK (65%), Sweden (77%), US (62%) and Germany (62%). Even in Hungary – whose leader Viktor Orbán is an ally of Putin – a net 32% have a negative view of Russia. In Venezuela, often seen as propped up by Russia, the local population has a net negative view of Russia of 36%.

@porthosz

Gázszereplő 1 órás karbantartás 25 ezer. Csak 4-5 helyre menjen el naponta, plusz a napidíj maximuma 100 ezer itt keleten ha komolyabb munkáról van szó. Ha csak 200 munkanappal számolsz, akkor sincs esélye sem beleférni a megemelt korlátba se, ha mindenkinek adna számlát. Villanyszerelők stb. ha az anyagköltség egy részéről is ad számlát, szintén necces, hogy beleférjen.

Minimálbér 226 ezres bérköltségéből 133 ezer a nettó, azaz 93 ezer forintnyi elvonás után jogosult a teljes ellátásra/szolg. időre. Ezzel szemben a KATA 50 ezre az utóbbi évek jelentős minimumélbér emeléséi miatt egy vicc. Szerintem simán felemelik az eddigi 75/50/25 ezret 150/100/50 ezerre, és akkor a jövő évi minimálbér emelés után még mindig nem éri el annak az elvonását, de már reálisabb lesz. A felső plafon pedig tippre 2 millára le fog jönni.

A KATÁs ismerőseim közül senkit nem érintene az új plafon.

Az euró is inflálódik és nem kicsit.

Nem elég átváltani, illene valamibe be is fektetni azt az eurót.

Bele kell számolni a bankszámlák havi díját is.

Nézegettem a PEMÁP-ot, azért ott is ígérnek már 7%-os kamatot.

Ha csak áll a számlán a pénzed, akkor közel ennyit romlik havonta.

Ezt a forint az euróhoz képest szerintem nem fogja kikompenzálni, viszont ha befekteted valahova talán az segíthet, hogy a pénzednél maradj, ugye csak a haszonból kell adózni, az meg már tényleg nem tétel.

Tehát a mérleg egyik serpenyőjébe:

átváltási díj + számlavezetési díj + kamatadó(PEMÁP esetén ez 0%) + utalás + ügyintézési idő

Másik serpenyő:

Infláció közötti különbség (az euróé valamivel kevesebb) + forint romlása az euróhoz képest + kamat (ha találsz jó befektetést)

Egyéb:

PEMAP nem független az országtól, így kevésbbé diverzifikált

Csak úgy magában az euró bankjegyek nem lesznek a legjobb befektetés.

@ft-valtas-eur-ra Ez engem is érdekelne.

beetle

2022-05-30 at 10:38

Ez csakis az €-ban tartott összegre vonatkozik.

Ha $ vagy CHF-ben tartod akkor már nincs bünti.

@ft-valtas-eur-ra

Kedves ismerősöm is pár napja jelezte irányomba, hogy minden pénzét kimenekítené az országból, tudnék e segíteni. Én a Wise-t ajánlottam neki, amit magam is használok annak ellenére, hogy külföldön élek. Ahogy @beetle említette, április 19.-e után regisztrált személyes felhasználók már csak 3 ezer eurót tudnak díjmentesen tárolni a számlájukon, de a 19.-e előtt regisztráltaknak megmaradt a 30 ezer eurós összeg. Évek óta a legnagyobb megelégedettséggel használom, csak ajánlani tudom.

@foherceg

Hasonlót tapasztalok én is az ismerősi körben.

Vicces, hogy újabban itt minden hír alatt azt írják, hogy a lakosság majd magától átáll euróra, korábbi hír alatt volt aki így akarta bedönteni a rendszert "alulról".

Egy dolgot felejtenek el, a buborékot, amiben ennek a blognak a közönsége van. A lakosság nagy többségénél nincs olyan, hogy a megtakarításait euróban gyűjti, mivel hó végéig él a fizetéséből (+ a hitelkeretéből aki igazán ínyenc). És nem azokra gondolok, akik alacsony jövedelműek, hanem az általános magyar felfogásra, hogy ha 100-at keresek, 110-at verek el. Amíg a mindennapi hülyeségeit forintban fizeti, nem fog euróra váltani.

A multik meg elég jól járnak, ugyanazt a bér most már sokkal olcsóbbal kihozzák itthon a romló árfolyam miatt, tehát nem hogy infláció követőt nem korrigálnak, ő még nyernek is rajta.

@ft-valtas-eur-ra:

Ha hiszed, ha nem, van aki KP-t vált Eur-ra vagy $-ra. Én például biztosan. Aztán berakom a bankban bérelt széfbe. Évek óta van egy fix összeg, amit váltok. $-t még 300 alatt is váltottam. 🙂 Van, aki ragaszkodik a bankszámlához, én nagyon nem. Cash is king.

@beetle a német Solaris banknak van applikációja Vivid néven, ami ingyenes (ha bizonyos idônte használod) eur számlát ad. Nem kell egybôl szerintem külföldre rohanni, mondom ezt úgy, hogy a szüleimnek 10 perc autóval Szlovénia:) amúgy szerintem váltani a Zen is jó.

@porthosz

"Megmondom én a tutit, az egész KATA-s átalakításnak egy célja van, hogy a holdudvar kifizető helyévé váljon, állami/önkoris megrendelésekre nem fog vonatkozni az egy helyről való kifizetés limit, ellenben most már 18 misit lehet kifizetni a csókosoknak adómentesen."

Ez lehet igen, mert máshogyan ez sajnos egyáltalán nem logikus, csak így...

@beetle Nem tudom, hogy pontosan mit értesz az alatt, hogy "tartani" szeretnéd az EUR-t, de pl működhet az, hogy Wise-ra átteszed a pénzt és átváltod EUR-ra majd veszel belőle EUR alapú PMÁP-ot. Így félretetted a pénzt euróban és még kamatozik is. Mondjuk ha eladnád az állampapírt és kivennéd az eurót az nem tudom hogyan működik.

Nem vagyok túlságosan otthon a devizaváltásban, csatlakozom az előttem szólókhoz, engem is a forint -> euró irányú, rendszeres, elektronikus úton történő váltása érdekel. Két opciót látok:

1. Euró PMÁP-ot venni, Wise utalással a kincstári számlára (eddig csak kártyáról fizettem, utalni is lehet be, ugye?)

2. Ha likvid pénz kell, valamelyik magyar banknál Euró bankszámlát nyitni és ugyanezen módon befizetni rá Wise-zal. Itt a rejtett költségeket kibogozni napokig tart. Jó lenne euró számla összehasonlító oldal, ami forint számlákra, pl. a bank360-on van, de ilyet nem találtam. Nekem a külföldi számla bizonytalan, ha intézni kell valami bonyolultabbat, messze van.

Ti hogy csinàljátok? Eurón kívül tartotok más devizát?

Kisadózókra vonatkozó szabályozásban miért nem lehet jövedelemarányos adózást kialakítani, mint az alkalmazottaknak? Miért kell a tételes adót erőltetni?

@nyomd-a-gazt

"A profit (nyereseg) az nem a bevetelek is a kiadasok kozti kulonbseg? Az extra profit meg ennek egy resze. Ha nagy a nyereseg akkor fel kell vasarolni egy ceget, igy azt kiadaskent elirjak es nem vagy kisebb lesz a profit ami utan adozni kell."

Az elmélet szép, de épp emiatt az extraprofitadó alapja nem a profit, hanem az árbevétel. Így akár veszteséges cég is fizethet extraprofitadót.

Ricsi 13:03

Nem hallottam, de most néztem akk oldalán, és pénteki kibocsátással 7,15% pemáp már nem értékesített. Hogyan lehetett volna tudomást szerezni róla??

@ M. Tamás

Szerintem aki EUR-t tart, az alapvetően az országkockázatot akarja mérsékelni.

Azt kell hogy mondjam hogy kormányunk ámokfutását látva, tulajdonképpen még párnába bevarrva sem rossz ötlet az euró tartása, függetlenül attól hogy ebben a formában az is veszít az értékből.

Ha valaki ránéz a török líra vs euró árfolyamra, akkor azt látja hogy 1 év alatt 70%-t vesztett a líra az értékből, és ebből a 70-ből 50-et gyakorlatilag 1 hónap alatt.

Ha beüt egy ilyen itthon is (és a 2 ország eléggé hasonló pályán jár...), akkor még akkor is jobban jársz az euróval, ha semmibe sem volt befektetve az elmúlt években és az alternativa valami forintos állampapír lett volna.

Magam részéről van PEMAP-om (bár nem bízok az államban), tartok EUR, USD és CHF-t wise-on, és van jelentősebb euró készpénzem is.

De nagyon jó lenne már egy stabil külföldi bankszámla, csak úgy látom elég nehéz olyat nyitn

@zabalint A folyószámlára csak némi tartalékot tennék, a Wise-ban nem bízom annyira a Revoluton okulva. Jó lenne egy magyar állampapírhoz hasonló megtakarítási forma külföldön. Attól nem tartok, hogy lenyúlják a MÁK számlán lévő megtakarításaimat, de attól igen, hogy pl jóval magasabb visszaváltási díjat vezetnek be, vagy szüneteltetik a visszaváltást pont akkor, amikor esélyünk lenne végre ingatlant venni. Meg is őrülnék, ha csillapodna a lakáspiac amitől pozícióba kerühetnék sok év után, erre akármilyen oknál fogva nem férnék hozzá a pénzemhez, vagy csak nagy bukó árán. Részvények emiatt nem játszanak, oda nem tennék középtávra pénzt.

És igen, elismerem, bennem van a para a magyar állam felé, azért azt lássuk be, az elmúlt 12 év ámokfutása ad erre némi okot. Nagyon meg sem kéne magyarázni a népnek, elég, ha a szegényebb réteget a megtakarítók ellen hangolják ("mocskos gazdagok").

andrás

2022-05-30 at 14:53

@porthosz

Vicceltek??? Komolyan azt hiszitek, hogy a kifizetőhely az = 18M/év, és még adózik is utána?!

Biztos nem azért lesz, hogy erre használják. Nem életszerű 100/1000Mrd-okat KATA-n átnyomni.

Szóval mindent összevetve szívem szerint kimenekítenék mindent az országból. Egyrészt tartva a kis marék rizsem megsarcolásától, másrészt meg finanszírozza a magyar államot ezek után akinek hat anyja van. Viszont sokat buknék azon, ha csak parkolna valahol a teljes vagyonunk, még ha az nem is olyan sok. Ez esetben egyedül a forintgyengülés kompenzálná az inflációt, ergo 450-es, 500-as euróra kellene spekulálni. Persze ez is csak akkor ér valamit, ha itthon maradunk és forintban van a kiadás + euróban a bevétel (nyugi nem fogok itt én is Ausztriázni minden poszt alatt).

Ja és légyszi ne kezdjünk el politizálni, a másik bejegyzés nagyon elment megint főzőműsor irányba.

" az EUR-HUF árfolyam az elmúlt 5 évben google szerint kb. 27 %-kal nőtt, az éves szinten kb 5,4 %. Ennyire megéri az évi 5,4 % a kockázatot?" - M. Tamás

Vagyis 5-6 év alatt harmadával több lesz a pénzed. Ha ez Neked nem éri meg, hát... Kockázat meg szinte nulla, merthogy továbbra is gyengíteni fogják a forintot, az fix.

@szabolcs

Már most is benne van ez a kitétel, szerinted miért tették bele?

a NER holdudvarához nem csak a "lovagok" tartoznak, hanem piszkosul sok "apród" a vidéki önkormányzatoknál meg a sok helyi megmondó ember.

Oda nem akarnak milliárdokat kifizetni, bőven elég ha a fideszes önkoris emberke meg a fia meg a lánya kap legálisan 3x18 milliót, mondjuk tanácsadás vagy akármi címszó alatt és mindezt évente.

Ez már ma is megy egyébként, csak halkan mondom, a fidesz győzelmében jelentősen benne van hogy a zsebükben van (főleg vidéken) az összes fontosabb helyi kisebb-nagyobb "földesúr".

@mazzola gondolom néha kimész röhögni a benzinkutasokon is, ahogy továbbra is minden eladott liter benzinből veszteségük származik, amit magyaroknak árusítanak.

@ggg szomorú de interneten a legtöbb fórumozó el sem tudja képzelni, hogy valaki nem 12milliót keres a katás cégével. azért ez szerintem elárul valamit, hogy miért akarják beszántani.

@sziauram számomra is érthetetlen miért nem bevétel arányos adózás van, mint régen az EVA-val. (ha még valaki emlékszik rá mi az az EVA)

@alfa ezt én személyesen tudom cáfolni, hogy vannak nálunk nem kárpátaljai, hanem kelet ukrajnai ukrán kismamák. én 2-ről biztosan tudok. Hogy miért maradna? mert összejön egy pasival, akinek minden vágyát teljesíti, mert annyira szorult helyzetben van. a pasi meg odalessz érte, hogy ilyen nőt talált. persze emelett biztosan sokan továbbállnak.

@sziauram Alkalmazottaknál hol látsz te M.o.-on jövedelemarányos adózást? Sávos SZJA és adójóváírás már ki lett nyírva kb 10 éve (és mindenki tapsikolt hozzá, még az is akinek ettől végül kevesebb lett a nettója).

EUR-ra való átváltással kapcsolatban lenne pár kérdésem.

10 Misi feletti összeget tennék át EUR-ba. Hogy célszerű ezt költségmentesen vagy legkisebb költséggel kivitelezni? Revolut és társait nem szeretném igénybe venni, ha nem muszáj.

Másik kérdés, ha tegyük fel nyitok a bankomnál egy EUR számlát és árfolyamtól függően ide-oda mozgatom a pénzt, akkor kell ezután valami árfolyam nyereséget fizetni?

Köszönöm!

Rafi vagy Unicredit egyedi árfolyam kérése a treasury-től vagy privátbankártól. Nem Jucikától a fiókban, az jó eséllyel nem is hallott még az egyedi árfolyamról.

@sziauram Bocsánat, nettó hülyeséget írtam, az szja jövedelemarányos. (progresszívra gondoltam..)

Kérdezném azoktól akik szerint az euró a tutti.

Mi a különbség, ha ma átváltok 1 milliót 400-on euróra, vagy ugyanezt a pénzt beteszem Pmáp 2025-ös 3 éves lekötésű papírba a MÁK-nál ingyen.

Idén ha 424 lesz az euró, pont egál.

Jövő év végén ha 464 lesz az euro, pont egál.

Akkor miért kell átváltani a forintot?

Vagy jövőre 500 Ft lesz az euro?