A világ fejlettebb felén nagyon sok helyen és Magyarországon is lakhatási válság van, annyira drágák lettek az ingatlanok, hogy sokan nem engedhetik meg maguknak a saját ingatlant, de gyakran még a bérlést sem. A KSH adatai szerint a 25 és 34 év közötti magyar fiatalok 41%-a még a szüleivel lakott 2019-ben, szerintem azóta sem lett jobb a helyzet.

A drága lakhatás több szempontból is káros. Késlelteti vagy lehetetlenné teszi a szülővé válást, minden forint, amit ingatlanvásárlásra, bérleti díjra vagy hiteltörlesztőre költenek az emberek, az a szabadon elkölthető jövedelmet csökkenti, így a gazdaság többi szereplője is kisebb bevétellel és profittal szembesül, így viszont az állam is további adóemelésre kényszerül, ha ugyanannyi adót szeretne beszedni továbbra is. A drága lakhatás a fizetési igényeket is növeli, ami így inflációt is okoz. Nem csak az egyén, de az egész gazdaság és az állam is jobban járna, ha minél kevesebb menne el lakhatási költségekre.

Az állam akkor működik jól, ha nem akar beavatkozni feleslegesen a piac működésébe. Azonban van néhány terület, ahová viszont be kell avatkoznia. Ilyen például a monopóliumok kialakulásának megakadályozása, a fogyasztóvédelem vagy a környezetvédelmi előírások betartatása és azon területek szabályozása, ami létszükséglet viszont véges a kínálata. Ilyen a lakhatás, mindenkinek szüksége van rá, de a kínálat véges.

Hogyan lehetne elérni, hogy csökkenjenek az ingatlanárak és a bérleti díjak, hogy több embernek megfizethetővé váljanak az ingatlanok, akár vételről, akár bérlésről van szó?

Az első lehetőség, hogy az állam ne tüzelje tovább a keresletet állami támogatásokkal. Egy adott méretű piacon, ha az állam ingyenpénzzel növeli a keresletet, az egyértelműen az árak emelkedésének irányába hat. A CSOK-nál is láttuk, hogy azonnal beépült az árba, az áfacsökkentést pedig benyelték az építtetők. Gyakorlatilag két hét alatt annyival lettek drágábbak a CSOK képes ingatlanok, mint a CSOK felső összege volt.

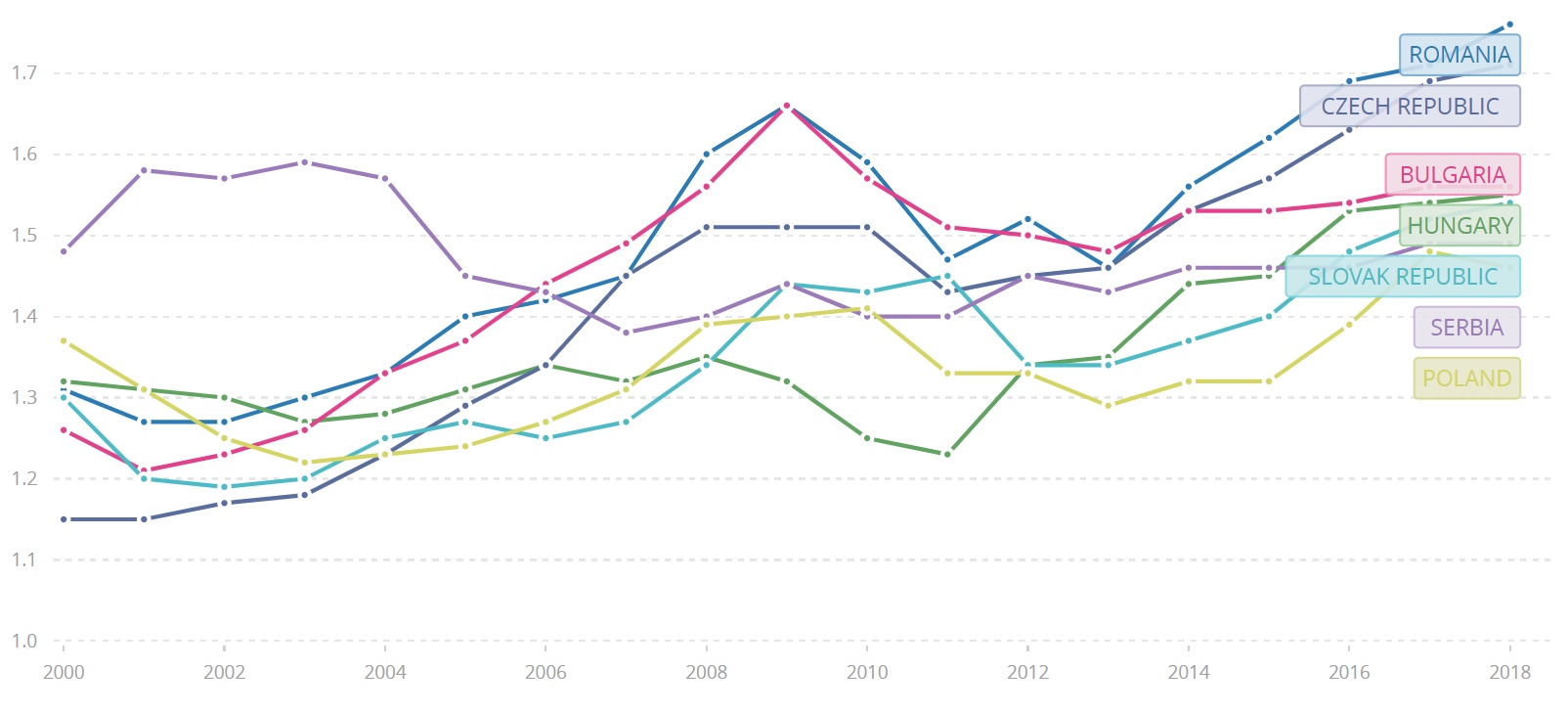

(S vajon mennyivel több gyerek született, mint a környező államokban? Semennyivel. Sőt, most újra ott tart a termékenységi ráta, mint 2010-ben, egy nagy gazdasági világválság után. Így alakult a termékenységi mutató a környező országokban és Magyarországon, a legtöbb országban gyorsabban nőtt a születések száma, mint Magyarországon a sok "családtámogatás" ellenére. Ennyire érte meg elszórni azt az évi rongyos pár száz milliárd forintot:

A másik lehetősége az államnak a kínálat növelése. Kollégiumok építése, bérlakás program elindítása, kiszámítható és a piacinál olcsóbb ingatlanok építése bérbeadás céljából, akár szociális célból, akár közalkalmazottak vagy gyerekesek számára. Magyarországon gyakorlatilag nincsenek állami bérlakások, pedig nagyon tudná csökkenteni a bérleti díjakat, de még az ingatlanvásárlásokat is. Ha csak ezer kollégiumi férőhely jelenne meg egy nagyváros piacán, már az nagyon csökkentené a bérleti díjakat. De ugyanígy, már néhány száz állami bérlakás is érezhető lenne még egy nagyvárosban is. Ezt már harminc éve el kellett volna kezdeni, az összes elfuserált, árfelhajtó hatású lakásvásárlási támogatás helyett ingatlanokat kellett volna építenie az államnak, a kereslet tüzelése helyett a kínálatot kellett volna növelnie.

A probléma az, hogy a magyar gazdaság jelenleg az intenzív osztályon fekszik, lélegeztetőgépre kötve, kicsi az esélye, hogy az állam pont most kezdene bármilyen kollégiumi vagy bérlakásprogram beruházásába, amikor már annak kell örülni, ha idén nem lesz megint 6% felett a költségvetési hiány.

Mit lehetne tenni, ami azonnal javulást okozna a piacon?

A válasz nagyon egyszerű, a befektetői pénzeket kellene messze űzni a lakáspiactól. Pont azért, mert a lakhatás létszükséglet és a kínálat véges.

Budapesten az ingatlanvásárlások 40-53%-a befektetési célú, vagyis nem lakhatás miatt, hanem haszonszerzés miatt történik.

Ha ezeket a pénzeket ki lehetne vonni a lakáspiacról, hatalmas áresés következne be, mondhatni azonnal.

Néhány hete jelentették csak be, hogy 2026-tól nem lehet airbnb-zni Terézvárosban, azonnal több, mint 5%-kal estek az árak és az eladó lakások száma is közel a felével nőtt pillanatok alatt, ami további áresést vetít előre. (Miközben a környező kerületekben még nőttek is az árak.) Akkor most képzeljük el, hogy az eddigi 50%-nyi befektetői kereslet eltűnne és az eddig befektetésként vett ingatlanok pedig a kínálatban jelennének meg.

Az államnak adóemeléssel kellene elvennie a kedvét attól, hogy az emberek a felesleges pénzükből felvásárolják az ingatlanokat azok elől, akik lakhatás céljából keresnek maguknak lakást.

Az első ingatlan, ahol állandó jelleggel lakik a család, maradhatna adómentes, vagy közel adómentes, mint most, minden további ingatlan viszont egyre növekvő adókulccsal adózna, akkorával, hogy az emberek inkább tőzsdei befektetésen, állampapíron vagy bármi máson gondolkodjanak inkább, mint még egy lakás megvásárlásán. Az adóból levonható lenne lakáskiadásból származó bevétel utáni adó, viszont aki nem adja ki a lakását, az további adófizetésre is kötelezhető lenne. (Ilyen adó sok nagyvárosban már most is létezik.)

Egész egyszerűen a befektetési ingatlanvásárlást úgy meg kellene adóztatni, hogy mindenkinek elmenjen tőle a kedve. A rendszert át kell gondolni, mert ha valaki például öröklés miatt jut több ingatlanhoz, annak két évre felmentést kellene adni, hogy eladhassa addig az örökölt ingatlant. Az adókulcsot is lehetne előre bejelentett módon évről-évre emelni, hogy ne összeomoljon a piac, hanem folyamatosan csökkenjenek az árak. Sőt, nem feltétlen kellene elmenni a falig, addig is lehet emelni az adókat, amíg a befektetési célú vásárlások harmada, fele vagy kétharmada tűnik el a piacról.

A kiskorúak nevén lévő ingatlan pedig természetesen a családhoz tartozna és adóköteles lenne, így megelőzve, hogy minden hatévesre ingatlant írassanak.

(Akinek lakhatási célból kell a már meglévő ingatlana, annak nem fog fájni az áresés túlzottan, hiszen bár a mostani lakásom papíron kevesebbet fog érni, de vagy nem akarom eladni, mert itt élek vagy ha egy másikat akarok venni helyette, az is annyival olcsóbb lesz.)

A külföldieket is ki kellene szorítani a piacról. A pénzmosás új formája lett az ingatlanbefektetés, mert míg a külföldi bankoknál tartott minden száz eurót lejelentenek a honos adóhivatalnak, ingatlanokban millió eurókat lehet tartani külföldön úgy, hogy a helyi adóhivatal nem tud róla. Ezért minden külföldi által birtokolt ingatlanról jelenteni kellene a helyi adóhivatalnak és adózással is terhelni kellene a külföldiek ingatlanait, ha nem él életvitelszerűen az országban.

A magyar adórendszer teljesen torz, mindent a fogyasztásra akar hárítani, miközben a vagyon például egyáltalán nem vagy alig adózik. Ennek következménye a 27%-os áfa, a mindenféle különadó, de a jövedelmeket sújtó magas adók is. (Ezért is omlott most össze a költségvetés a fogyasztás csökkenése miatt.)

Ideje lenne a vagyont is adóztatni, ahogy azt minden országban teszik, hogy ne a forgalmat és a jövedelmeket kelljen agyonadóztatni. Ha százmilliós vagyonodból élsz, mondjuk lakáskiadásból jön évi 6%-od, azután a legrosszabb esetben 15%-nyi adót fizetsz (de például TBSZ számla után egy fillért sem). Ha munkabérből akarsz megkeresni évi nettó hatmillió forintot, annak a teljes bérköltsége évente 10,2 millió forint, vagyis 70%-a a nettó bérednek valamilyen adó vagy járulék még pluszban. De ugyanígy rengeteget fizetsz, ha vállalkozásból szeretnél kivenni évi hatmillió forint nettó hasznot.

Ehhez még tegyük hozzá, hogy még az ingatlanértékesítésen elért haszonra sem kell adót fizetni, ami elég nonszensz, ahogy az is, hogy az Airbnb esetén nevetséges összegű adót kér csak az állam. Most havi háromezer forintot(!!!) kell adózni egy Airbnb lakás után, ami talán felszökik havi 12 ezer forintra, de csak Budapesten. A mostani adótörvények egyenesen terelik a befektetői pénzt az ingatlanpiacra.

S lehetne az ingatlanszerzés költségeit is csökkenteni, megoldani, hogy ne kelljen ügyvéd és közjegyző a lakásvásárláshoz, ha sok országban ezekre nincs szükség, akkor nálunk is feleslegesen elköltött milliókat jelent ez. Ahogy a hitelügyintézők jutalékát maximálták 2%-ban, az ingatlanosok jutalékát is ugyanígy maximálni kellene 2%-ban. Ez a három tétel már önmagában 3-4 millió forinttal olcsóbbá tenné az ingatlanszerzést még egy olcsóbbnak számító lakás esetén is, ami szintén nagyban segítené az otthonszerzést. További lehetőség lenne, hogy mindenki az első ingatlanát illetékmentesen vehetné, életkortól függetlenül.

A meglévő ingatlanok felvásárlásától el kellene tántorítani a befektetőket, viszont például adókedvezményt kellene adni, ha valaki munkásszállót vagy legalább tízlakásos bérházat épít kiadási célból, hiszen ezzel a kínálatot növeli.

A megoldás adott, már csak lépni kellene, hogy csökkenhessenek az ingatlanárak (és ezzel együtt a bérleti díjak is, hiszen a megtérülési elvárást a lakáskiadók a befektetett tőkére nézik.)

(Update: próbáld meg kitalálni a hozzászólások alapján, ki az, aki ingatlanban tartja a pénzét. 🙂 )