Az elmúlt 30 évben, nem utolsó sorban a globalizáció hatása miatt jóformán elfelejtette a fejlett világ, mi is az az infláció. Annyira, hogy az elmúlt bő évtized a defláció elleni küzdelem jegyében telt, leginkább sikertelenül. A jegybankok minden erőfeszítése, kamatcsökkentése, a piac elárasztása ingyen pénzzel is kevés volt ahhoz, hogy két százalék fölé tornásszák az inflációs rátát. (A felesleges pénz az ingatlanpiacon, részvénypiacon és egyéb hasonló helyeken csapódott le, nem a napi fogyasztást élénkítette, ahogy azt a jegybankok szerették volna.)

Azonban ez nem volt mindig így, sokan még élénken emlékeznek a nyolcvanas évek kétszámjegyű inflációjára, ami sokak vagyonában komoly veszteséget okozott.

A válságok mindig az infláció csökkenését hozzák magukkal, mivel a munkájukat vesztett emberek vásárlási képessége lecsökken, a csökkenő kereslet a munkaerőre a fizetések növekedését is megállítja vagy visszafordítja, így a kereslet csökkenése az árak csökkenését is magával hozza.

Most azonban a befektetők komoly része fél az infláció elszállásától, ezért is szökött fel az arany ára, ami egy klasszikus menekülő eszköz inflációs félelmek és piaci összeomlásoktól való félelmek esetén is.

Miért gondolják sokan, hogy a recesszió ellenére most az infláció elszabadulására kell számítani?

A félelem oka a még soha nem látott monetáris (vagyis jegybanki) és fiskális (vagyis kormányzati) lazítás.

A 2008-ban még csak egybillió dolláros amerikai jegybanki mérleg a 12 éve húzódó válság alatt négybillió dollárra hízott, majd idén egy hatalmas ugrással hétbillió dollárra ugrott és sokak arra számítanak, hogy akár még az idén elérheti a kilencbillió dollárt is, ami az amerikai GDP 40%-a lenne. (A teljes magyar költségvetés idén 0,072 billió dollár, csak hogy legyen mihez hasonlítani az összeget. Bár sok szó esik a FED mérhetetlen méretű mérlegéről, az igazság az, hogy a FED sehol nincs a japán jegybank a japán GDP 105%-át meghaladó mérlegéhez, vagy az európai 40%-hoz képest.)

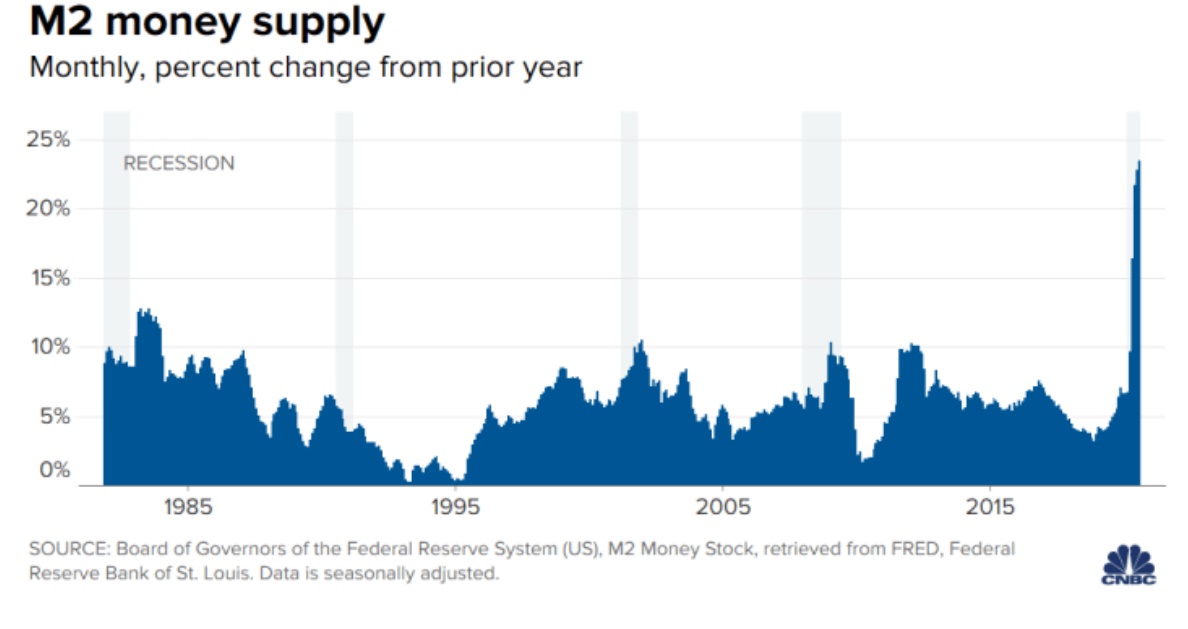

S ami az infláció szempontjából fontosabb, az úgynevezett M2 összege is idén 23%-kal megugrott és elérte a 18,3 billió dollárt. Az M2 pénzmennyiség a készpénzt és a banki lekötött pénzmennyiséget is tartalmazza. A közgazdaság alaptanítása szerint ha több szabad pénz van egy gazdaságban ugyanannyi árura és szolgáltatásra, az magával hozza az árak növekedését is.

Azonban a dolog nem ilyen egyszerű. Nem csak a pénz mennyisége számít, hanem az is, milyen a forgási sebessége, illetve hogy azt a plusz pénzt elköltik-e, vagy kicsapódik valahol.

A példa kedvéért a már említett recesszió miatt az emberek visszafogják a költéseiket és növelik a megtakarításaikat. De az idősödő társadalom is lehet oka annak, hogy a plusz pénz nem feltétlen kerül be a pénzügyi körforgásba. Ha a bankok nem tudják kihelyezni hitelbe a megnövekedett pénzmennyiséget, akkor az nem fog bekerülni a körforgásba, ahogy a bankszámlákon heverő megtakarítások sem gerjesztenek inflációt.

A 2008-as válság után is sokan féltek az infláció elszállásától és semmi nem lett belőle. Sőt, most júniusban 0,8% lett az éves infláció az Egyesült Államokban, ilyen alacsony még nem volt ez az érték az elmúlt évtizedben. Az euró zóna inflációja még rosszabb, a júniusi érték 0,3%, ez már közel van a deflációhoz.

Akik az infláció elszállásától tartanak, attól félnek, hogy olyan mennyiségű pénzt önt a piacra a FED és az amerikai kormányzat is, hogy elveszítik a kontrollt az infláció felett, mert könnyen kicsúszik az irányítás a kezeik közül.

Mások éppen az ellenkezőjétől tartanak. Mivel az csak egy álom, hogy a járvány lecsengése után minden munkahelyet vissza sikerül állítani, magas marad a munkanélküliség, az alkalmazásban maradottak is alacsonyabb fizetésért fognak dolgozni, a cégek a nagy verseny miatt nem tudják emelni az áraikat, így inkább defláció fenyeget, mint infláció és ahogy a FED nem sokat tudott tenni az infláció feltornászásáért az elmúlt 12 évben, egy igazán combos recesszióban teljesen fegyvertelen lesz. Ha pedig nem ússzuk meg ennyivel, hanem rengeteg cég tönkremegy, akkor akár nagyon súlyos is lehet a defláció értéke.

Az infláció azért is lenne fontos, mert hatalmas adósságok halmozódtak fel mind állami oldalon, mind a cégeknél és a magánszemélyeknél is. Az amerikai kormány sokkal többet költ az adósságtörlesztésre, mint 10 éve az alacsony kamatok ellenére is. Egy defláció azt jelentené az adósoknak, hogy az adósságteher értéke évről-évre nő.

Most akkor lesz elszálló infláció vagy nem? Nagyobb az esélye az akár elhúzódó gazdasági válságnak és az ezzel járó deflációnak (azaz az árak csökkenésének, ami pont az infláció ellentéte), mint a komoly inflációnak. Ha a gazdaság gyorsan visszatalálna a teljes erőbedobással való növekedéshez és a FED nem tudná kontrollálni a piacra öntött pénz mennyiségét, ha a járvány miatt megszakadt beszállítói láncok hiányt okoznának, akkor lehetne akár 5-10%-os infláció is akár még jövőre is. Ennek van esélye, de jelenleg úgy tűnik, inkább a defláció problémája az, amivel meg kell majd birkózni. Persze kizárni nem lehet semmit.

S ha a következő 2-3 évben nem is várható komoly infláció a fejlett világban, később előfordulhat, aminek az lesz az oka, hogy a jegybankok tizenév alatt olyan helyzetbe hozták magukat és az egész világot, hogy nem fognak tudni kamatot emelni. Eddig, ha az infláció réme fenyegetett, a jegybankok kamatot emeltek és meg volt oldva a probléma. A magasabb kamat miatt a hitelezés visszaesett, a megtakarítási kedv nőtt, vagyis pénz tűnt el a piacról, csökkent az inflációs nyomás.

Azonban az elmúlt 12 év alatt olyan magas lett az eladósodási ráta, pont az eddigi kvázi kamatmentes hitelfelvételi lehetőségeknek, hogy a legkisebb kamatemelés rengeteg cég (és állam) azonnali csődjét jelentené. Ha viszont nem emel kamatot a jegybank, akkor nem tudja megfékezni az inflációt sem. S ha az inflációt nem sikerül kontrollálni, akár a nyolcvanas évek inflációs rátái is visszajöhetnek.

Másik gond lehet a globalizáció visszafordítása. Az inflációt az oltotta ki a fejlett világban, hogy kiszervezték a munkát a harmadik világ országaiba, így az áruk ára nem nőtt, mert olcsóbbá vált az előállításuk az olcsóbb munkaerő miatt. (A fejlett piac munkásai pedig elszegényedtek, mert a munkájukat elvitték Kínába, Vietnamba és Bangladesbe. De legalább két dollárért tudnak venni pólót a ruhaboltban, hála az éhbérért dolgozó bangladesi varrónőknek.)

Azonban ha a járvány miatt a cégek lerövidítik az ellátási láncaikat, az automatikusan azt jelenti, hogy nőni fognak a magasabb munkabérek miatt a termékek árai. Ha a globalizáció évtizedeken át csökkentette az inflációt, logikus, hogy annak leépítése növelni fogja azt a fejlett világban.

Szóval gondok és időzített bombák bőven vannak a rendszerben, de a következő néhány évben várhatóan még nem kell komoly inflációval számolni.

S a jó hír a végére. Megjött a magyar inflációs adat, nekünk nem kell rettegnünk a deflációtól, mert 3,8% lett az éves infláció, a maginfláció pedig egyenes 4,5%, ilyen magas a maginfláció nem volt már vagy 6-7 éve.

"S a jó hír a végére. Megjött a magyar inflációs adat, nekünk nem kell rettegnünk a deflációtól, mert 3,5% lett az éves infláció, a maginfláció pedig egyenes 4,5%, ilyen magas a maginfláció nem volt már vagy 6-7 éve."

Csodálatos, ujjongunk, sőt repes a szívünk, lehet hogy még a felét is bevallották a valós inflációnak, vegyünk el egy kis reálértéket a PMÁP tulajoktól is, ne csak a MÁP+-ban ülőktől. Így igazságos.

@Miklós! Nem 3,8%?

Alex, te most alkudozol velem? Jó, akkor legyen 3,8%. 🙂

a KSH-ban ugy merik hogy “3,8% lett, maradhat?”

Akkor a 3-4 százalékos magyarnak örülni kell? Végül is ez volt a kormány célja, hogy elinflálják az adósságot...

Tee bee, nem, mert az már túl sok. Az MNB 2-3%-ot szeretne, csak hát a folyamatosan gyengített forint mellett az nem megy.

Lehetséges, hogy a sok ingyen-pénz mellett / ellenére a megtakarítási kedv tovább nő, és ezzel egyes dolgok (mivel a kamat közel nulla: ingatlan, részvények, nemesfémek) ára is nőni fog, annak ellenére, hogy mondjuk az emberek a mindennapi kiadásaikat visszafogják és ezzel elérik, hogy a többi dolog ára, illetve a bérek stagnáljanak vagy csökkenjenek?

2000. óta folyamatosan csökken a pénz forgási sebessége

fred.stlouisfed.org/series/M2V

Mostanában sokszor felmerül a globalizáció esetleges visszafordulásának az esélye. A jelenlegi helyzet lecsengése (vagy mindennapivá válása) esetén ez mennyire reális?

A piaci vállalatok a költségeik csökkentésére törekednek. Pl. ruhagyártásban aki az elmúlt évtizedekben nem szervezte át a kitermelésének egy részét keletre, az versenyhátrányba került. Ezt a gazdasági racionalitást csak politikai eszközökkel lehet felülírni (vám+szabályozás).

Szerintetek ez várható? A Trump féle vámok elsősorban Kína ellen irányulnak, nem a globalizáció ellen (a többi távol keleti országból vidáman importálnak).

D, sok cég meg akarta lépni, aztán rájött, hogy nem is olyan egyszerű. Infrastruktúra, beszállítók, képzett munkaerő, stb.

Szerintem maximum egy kisebb részét fogják hazahozni a termelésnek.

@Kiszamolo kihagytad a klímaváltoz(tat)ást, ami igencsak megdobja majd az inflációt. A vízhiány, a termőföld degradációja, a hőhullámok, a rovarkár, a fagykár, a vadkár csökkenti a termésátlagokat és az erre adott technológiai válasszal együtt emeli az élelmiszerárakat. Ezen felül, az elsivatagosodás, az árvizek, a földcsuszamlások, a tengerszint emelkedése pedig az ingatlanárakat. Aki pedig egy nagyvárosi lakásban lakik és dolgozik, annak már nincs szüksége sem sok élelemre, ruhára, autóra, üzemanyagra és egyéb eszközökre sem, hiszen minden lényegesnek tartott információt meg fog tudni a médiából és az internetről, nézheti az otthoni házimozin a netflixet és szobabiciklizhet is.

"Egy defláció azt jelentené az adósoknak, hogy az adósságteher értéke évről-évre nő."

Ezt nem értem, elmagyarázná valaki a logikáját, hogy miért van ez így?

Mármint akkor a fizetésem sem inflálódik, nem?

Karcsika, egy válságban az emberek és a cégek is, de még az állam is rosszabbul keres, pont azért csökkennek az árak.

Pont ezen a dilemmán ülök én is:

Majd 30 MFt kézben, ami lekötés nélkül évente 4% infláció mellett kb 1,2 MFt-ot veszt az erejéből.

Ingatlanunk nincs, nagyobba költözni esedékes lenne (van hol lakni, de lassan kicsi lesz), de nagyváros (környékén) ehhez még combos (10-15 MFt) hitel kellene.

Ha jön az infláció, akkor a vásárlás a helyesebbnek tűnő döntés. Ha defláció, akkor viszont megérné kivárni azt, amíg érezhetően jobb áron lennének az ingatlanok...

Tudom, hogy a saját ingatlannak, amiben lakok, a pillanatnyi értéke nem feltétlenül kell, hogy szempont legyen, de ebben az árkategóriában simán benne van a kockázat, hogy néhány éven belül továbblépne az ember, akkor meg már érdekes lenne...

Állampapírban pluszban tartva, emelkedő infláció esetén hogyan alakul a hozam? Legalább az értékét megőrzi benne, ha nem is hoz semmit?

Höhöhö, akkor most mar ertem hogy miert lehetseges forgatokönyv a gazdasagi meltdown ill. a totalis reset... ez egy igazi 22-es csapdaja, amiböl ugy tünik - nekem legalabbis - hogy nem lehet kimaszni... vagyis lehet, de csak komoly karok es aldozatok altal. Jo ut nincsen: minden esetben valakinek allnia kell majd a csekket, akarmelyik scenario törtenik meg... es felö hogy megint azok a tarsadalmi retegek szivjak majd meg akik eddig is a bot vegen voltak minden valsag pillanataban.

@biztositasi-ugynok

Uez a dillemánk, lassan esedékes a nagyobba költözés. Ülni a megtakarításon vagy most venni és eladósodni...

Tehát miért is rossz a defláció? Mert nem tudnak "láthatatlanul" adóztatni? Irtó jó mikor minden érvelés egy hatalmas hazugságon alapul. Az infláció nem lendíti fel a fogyasztást, a defláció pedig nem csökkenti, olvass utána.

csgary, zöldségeket beszélsz, de nagyon, viszont olyan magabiztossággal, hogy az irigylésre méltó, de tényleg. Ajánlom figyelmedbe a saját tanácsodat: olvass utána, mielőtt ilyen magabiztos kijelentéseket teszel. Csak a példa kedvéért nem az infláció miatt nő a fogyasztás, hanem a növekvő fogyasztás gerjeszti az inflációt, a defláció meg nem azért rossz, mert nem tudnak adóztatni.

Van egy viccesnek szánt meme videó, ami az amerikai helyzetet mutatja be:

youtube.com/watch?v=GI7sBsBHdCk

Érdemes lenne ezen adatok függvényében MÁP+ állampapírokat most a “jobb” EUR/HUF árfolyam mellett átváltani Euróba és premium euró állampapírra cserélni? Forint inflálódik euró kevésbé. (Nyilván ott a kamat csekély) Esetleg infláció követő premium magyar papírba?

@biztositasi-ugynok Én a felét termőföldbe, (ha jó áron tudsz szerezni az állami aukción) a másik felét bitcoinba tenném. Csak hogy etessem a trollokat 🙂 [Nem, halál komolyan mondtam]

Ugynok,

Az egyik opció, hogy 5 évre befekteted a pénzed államkötvényekbe és utána veszel lakást (infláció feletti kamat)

A másik, hogy felveszel 10-12 millió fix kamatozású hitelt és vidáman visszafizeted azt.

A harmadik, hogy részvényekbe fektetsz (pl. ingatlan alap v ETF), teljesen mindegy mennyivel változik az értéke, mert pontosan ugyanannyival változik, mint az ingatlan ára, amit meg akarsz venni.

A hitel nem ellenség, a gond az, hogy sokan nem 40 milliós, hanem 50-60 milliós házat vesznek 30 millió önerőből, mert az álmaik háza. Utána meg rámegy a házasság, de legalább van beépített jacuzzi.

@d hazaköltöztetéshez kellenének a helyi beszállítók is, de azok ugye vagy teljesen kihaltak amikor management elvitte a teljes termelési láncot Ázsiába, vagy annyira összeestek, hogy évekbe és hatalmas összegekbe kerülne nekik újra visszanőni magukat normális méretre (és ebben az esetben lehet hogy nem embereket vennének fel, hanem jobban gépesítenének mindent amit lehet). Teljesen mindegy hogy alsógatyáról, vagy iPhoneról van szó.

Ahol visszarendeződés van/volt, azok inkább bizonyos szellemi munkák (főleg szoftverfejlesztés) ahol a különböző kultúrális és képzettségi különbségek miatt utólag kiderült, hogy a kiszervezés mégse olyan olcsó mint azt az excel eredetileg kihozta.

Amerikában a suprime válság óta tényleg alacsony volt az infláció, mert a lakhatási költségek és az energiaárak 2008. óta lejjebb mentek (ingatlanlufi és 140 dolláros olajár).

Európában viszont a lakhatá nincs a kosárban, nem volt USA szintű ingatlanlufi, így itt az infláció sosem volt valóban alacsony, csak a számítási módszer miatt tűnt annak.

A számítási módszerek is csalnak, nem lehet a 20 évvel ezelőtti NOKIA 6110 árát nézni, mert a reális a mindenkori iPhone/Galaxy aktuális verzió ára lenne, nem a mindig korábbi, fele árra csökkenő verzió.

Az infláció mindezek (lakhatási költségek, elektronikai cikkek frissülése) miatt nem 3-4, hanem 6-8% reálisan. Csak tudni kell, hogy annyi.

A hivatalos infláció a kukába való, semmit nem mutat.

Egyértelmű, hogy a kincstár és az mnb célja az adósság elinflálása, csak az a baj, hogy azt olyan ütemben kell végezni (főleg most, hogy nem úgy nő a gdp ahogy az adósság), hogy az már szerintem káros.

Kérdés, hogy a fizetés(emelés)ek tudják-e követni a forint elértéktelenedését.

@karcsika nézzük fordítva, infláció esetén a ma felvett hitel értéke csökken a jövőben, amikor vissza kell fizetni. Pl ma felveszel 10 milliót, havi 100e törlesztővel 20 évre, akkor ma a 100e "sokat ér", de a 20. évben fizetendő 100e Ft-ból tudsz venni majd egy pizzát, mert addigra elinflálódik az értéke, tehát jól jársz. (Ezért éri meg nagyon a babaváró, akinél jön a baba, pontosabban, aki nem veszi fel, az versenyhátrányba kerül, mert mondjuk az ingatlanárakba az is be van árazva). Deflánál ugyanez fordítva van, ott rosszabbul jársz ha hiteled van.

@biztositasi-ugynok Az a baj, hogy a mért infláció és egy adott eszköz osztály inflációja vagy a saját fogyasztói kosarad inflációja nincs pariban. Pl lehet, hogy defláció van, de attól még a lakásárak vagy részvényárak emelkednek, inflálódnak, mert TINA (there is no alternative), nem tudják máshova rakni a pénzüket az emberek.

Nem csak fellendülési időszakban lehet erős infláció. Magyarországon a 90-es évek első felében volt nagy, masszív gazdasági visszaesés, állam eladósodása mellett. És persze az is benne volt, hogy előtte a szocializmus erősen eltérítette a gazdaságot és persze az árakat is a piaci realitásoktól, ami a monetáris őrület miatt most is adja magát, még ha máshogy is.

Milyen az eurós/dolláros valós infláció? Nekik is olyan távol van a valóságtól a helyi "KSH" adata, mint nálunk? Hol lehet ennek utánanézni? Nekem itthon 6-7% jön ki, főleg az élelmiszerárak miatt (bolt+vendéglátóhely).

@Kiszamolo mennyire van realitása, esélye hogy a trend folytatódik? Öntik a pénzt a kormányok...

Nem a mindennapos infláció érdekel, hogy drágább lesz a csirkefarhát ára, hanem ahogy az elmúlt 5 évben az infláció a részvényárakban és az ingatlanárak abnormális növekedésében csapódik le? Most még be tudnék szállni egy saját lakásba, de ha évenként 10% körül nő az ára, azt már én se tudom követni (a fizetésem nem fog nőni ennyivel...)

@biztositasi-ugynok

"Majd 30 MFt kézben, ami lekötés nélkül évente 4% infláció mellett kb 1,2 MFt-ot veszt az erejéből.

Ingatlanunk nincs, nagyobba költözni esedékes lenne (van hol lakni, de lassan kicsi lesz), de nagyváros (környékén) ehhez még combos (10-15 MFt) hitel kellene."

Pontosan ebben a cipőben jártunk mi is, csak 50M Forintunk volt kvázi készpénzben, jó 10 év megtakarítása.

Állandó volt a para, hogy mibe tegyük hogy legalább ne veszítsen az értékéből: PMÁK, részvényalap, kötvényalap, nemesfém, valuta..

Aztán "betonba fektettünk", megvettük a régóta esedékes családi házat (egy kis hitellel).

Sokkal nyugodtabban alszunk, végre lesz.rom hogy épp merre rángatózik a HUF, EUR, USD, és a részvények..

@biztositasi-ugynok

Én 5 éve nem akartam felvenni 25M hitelt 5M önerőre egy 70 nm-es lakásra. Elkezdtem spórolni. 5 év alatt összeszedtem 10M-t, amihez a család adott még 5M-t. Most vettem egy 70 nm-es lakást 50M-ért 30M hitellel. Az én tapasztalatom az, hogy a lakás-shortolás nem működik, még a járvány sem pukkantotta ki a lufit. Lehet ez nem is lufi.

Az én tanácsom az, hogy mivel mindenképpen buksz, jobb egy szép lakásban/házban szomorkodni az ablakon kidobott pénz után.

Judit, Ügynök

ezt a 30-50m "kvázi KP"-t hogy értitek?

Bankszámlán simán tartva évekig? vagy párnaciha?

Tehát eddig nem tartottátok semmiben csak gyűlt?

Vagy folyamatosan jártak le befektetések?

csak kiváncsi vagyok... 🙂

@v

forrásod, bizonyítékod van?

Vagy csak már napok óta úgy érzed, hogy az alma kilója 20%-kal drágább, mint tavaly októberben, ezért te tudod, hogy a KSH által mért fogyasztói kosár árváltozásának is 20%-nak kéne lennie?

@matetoth

Az infláció számításának jelenlegi módszertanát még az MNB is problémásnak látja:

mnb.hu/letoltes/matolcsy-gyorgy-nagy-marton-palotai-daniel-virag-barnabas-az-inflacio-mibenlete.pdf

(A legutóbbi inflációs jelentés a zöldségek nagyarányú drágulását mutatja, szóval a példád nem jó).

@biztositasi-ugynok

Nekem is hasonló a "problémám", van 30 Mft kézben, egy normális lakáshoz Budapesten már kevés, befektetni nem lehet hová.

Nem akarok összesküvés-elméleteket gyártani de szerintem a MÁP+ és az új PMÁP direkt pont úgy vannak nagyon okosan kitalálva, hogy reálhozam nem lesz rajta egyáltalán... Amit most befektetek, reálértékben pont annyit fog érni 5 év után, mint most. Ingyen hitel az államnak.

@matetoth

BTW a friss gyümölcs és déli gyümülcs kategória a KSH szerint júniusban az előző éveshez képest 40%-ot emelkedett, szóval az benne van a neki megfelelő súlyával az átlagban (nem tudom ezen belül az alma mennyi, de valószínűleg az többel emelkedett, mert sok olyan gyümölcs van, ami nem vagy alig drágult, tapasztalataim alapján az alma ára meg 2-3-szorozódott).

az hogy itthon is az emberek vesznek hitelből 2-3 lakást, mert elég csak 15% beugró nem ugyanazt fogja okozni mint USA-ban volt az ingatlanbuborék? Mindenki veszi fel a 40-50 millákat átlagos fizetésekre, amit jóesetben törlesztek 20 év múlva....

@biztositasi-ugynok Valószínű, hogy a következő 5-10 év is a középosztály maradékának fölszámolásáról szól majd továbbra is. Az eladott földekért kapott pénzek nagyrészt eddig is a nagyvárosi ingatlanokban (közvetlenül vagy közvetve) csapódtak le és még csak most jönnek sorra a "nagyobb halak", a 20-30-50 holddal rendelkező családok. Délvidéken, a jobb helyeken már 8-10000 euró egy hold termőföld, de a rosszabb helyeken is elérte az ára a 6000-et. Szóval, ha nem akarod h kiszorítsanak és nem akarsz úgy járni, mint @cinikus, akkor, a jelenlegi helyzetet figyelembe véve, jobbnak tűnik előbb venni hitelre, mint később. Így legalább emeled az árat és ezen családok összvagyonát megeszi majd a valójában értéktelen ingatlan és te versenyelőnyben maradsz.

@hitel

Az 50M a következő instrumentumokban volt:

- befektetési alapok (részvényalap, kötvényalap, nyersanyag-alap), HUF, EUR, és USD devizákban

- fizikai és papír arany

- néhány blue chip részvény (Oti, Ricsi, Molly 😉

- EUR és USD pénzpiaci alap (minimális kamatozással, inkább a deviza miatt).

- állampapír

- cash: EUR, USD

Olyan ideges rángásokat láttam a piacon, hogy végül nekem sok volt az izgalom.

Plusz én úgy éreztem, hogy folyamatosan csökken a pénzünk értéke.

13 éve van értékpapírszámlám, most a megszüntetés előtt visszanéztem az elért eredményt: pluszban jöttem ki, de ha leosztom arra az időre, amit vele töltöttem, az már nem olyan jó órabér.

@biztositasi-ugynok

Gyakorlatilag ugyanez a helyzet nálunk is, még a számok is hasonlóak. Mi jelenleg bérlünk, 29 milliós tőkével csináltam rá egy kalkulációt, hogy stagnáló ingatlanpiacon a következő 3 évet nézve 10, 12.5 és 15 milliós különböző futamidejű hitelekkel milyen bérleti díjak mellett éri meg jobban vásárolni (a bérleti díj és a törlesztő+házkarbantartás különbségét pedig félrerakni előtörlesztésre) és mikortól inkább még ülni rajta és máp+ba tenni a tőkét. 160ezer forintos bérleti díj körül jött ki a váltópont, az fölött már szépen elkezdik verni az egyes hitelkonstrukciók a bérlést. Ha további ingatlanárnövekedésre számítasz, akkor persze borul ez a matek.

@cinikus

A történelem leghosszabb bikapiacán ülve ezt látod.

A jövőt nem tudod megjósolni, lesz, amilyen lesz. Az egyetlen esélyed a diverzifikáció (pl nem veszel minden vagyonodból házat)...

Illetve igazán utálnék a zsebedben turkálni, de évi 1-2M forint megtakarítási képesség mellett biztos, hogy 50M-s házra van szükséged?

@Zylver

"valakinek allnia kell majd a csekket"

Nem a csekket, hanem a cechet. A cech a német 'számla' szó eltorzított alakja.

A csekken nincs mit állni. Be kell vinni a bankba és beváltani. 🙂

KSH-ról: Az élelmiszerek ára 7,8%-kal nőtt, ezen belül az idényáras élelmiszereké (burgonya, friss zöldség, friss hazai és déligyümölcs összesen) 17,1, a párizsi, kolbászé 16,1, a cukoré 14,5, a szalámi, szárazkolbász és sonkáé 11,5, a tojásé 8,9%-kal lett magasabb.

Jah tényleg 3,8%. Érdekes módon amik lefelé húzzák az átlagot, abból alig vesz az ember. A fenti magyarázatnál meg beírhattak volna pár terméket, ami kisebb, mint 7,8. Már ha van ilyen :S

"A felesleges pénz az ingatlanpiacon, részvénypiacon és egyéb hasonló helyeken csapódott le, nem a napi fogyasztást élénkítette, ahogy azt a jegybankok szerették volna."

A 2009-es válság utáni QE-k miatt a szakértők is várták az infláció meglódulását. Példa erre a Concorde Alapkezelő által 2011-ben indított blog: inflacio.blog.hu/

Csakhogy aztán elmarad az infláció, és a blog is 2013-ban leállt 🙂

A lakásvásárláson gondolkodóknak: ha muszáj venni, venni kell, nincs mese. Más kérdés, hogy sosem muszáj, de megértem, hogy van, aki nem szeret bérelni (pl. én sem). Ha nem muszáj, akkor viszont halasztani érdemes, ameddig csak lehet, mivel a pénzt addig a lakásnál jobban be lehet fektetni. Ugyanazon a piacon a részvények szinte biztosan jobban hoznak, mint az ingatlanok. (Nem egyedi részvényekkel bohóckodásra gondolok, hanem sima, buta, indexkövető ETF-re). Ha a nagy 2014-2019 ingatlan boom során lakást tartottál Bp-en, akkor kb. br. 230% hozamod volt. Ha ehelyett BUX indexet, akkor pedig kb. br. 260%. Mindez költségek nélkül, költségekkel még nagyobb lenne a különbség a BUX javára. Idén persze a COVID-ba beleesett a BUX, de a lakások is, csak az ingatlanpiac lassú: ott még csak az látszik, hogy alig van tranzakció, ezért nem látszanak azok az árak, amiken tényleg lehet eladni.

@skipgeri A HUF-os allampapir evi 5% korul fizet, az EUR-s evi 2%. A ketto kulonbsege evi 3%, azaz kb evi 10Ft-nyi arfolyamromlas alatt a HUF-os a nyero, ha annal tobbet romlik a HUF, akkor az EUR-s. A kormany es a jegybank deklaralt celja az alacsonyabb arfolyam. Ehhez jonnek a kulso rizikok, plusz az illiberalis unortodoxia rizikoja (lasd meg torok lira). En a megtakaritasaim nagyobb reszet EUR-ban tartom. De ugralni sztem felesleges. Ez inkabb egy irany, hogy az ember az uj megtakaritasait milyen formaban fekteti be. De ami mar le van kotve, azt minek piszkalni?

@userspanner: "A harmadik, hogy részvényekbe fektetsz (pl. ingatlan alap v ETF), teljesen mindegy mennyivel változik az értéke, mert pontosan ugyanannyival változik, mint az ingatlan ára, amit meg akarsz venni."

Én azért nem merném ilyen biztosan kijelenteni, hogy egy egyedi ingatlan és a részvényindexek (vagy akár a REIT-ek) között 1,0-ás korreláció áll fenn, még hosszú távon sem.

"Free money may turn out to be the best regulator of the velocity of circulation of money, which is the most confusing element in the stabilization of the price level. Applied correctly it could in fact haul us out of the crisis in a few weeks ... I am a humble servant of the merchant Gesell." – Prof. Dr. Irving Fisher, economist, Yale University

Ugyan ez a bajom, mint tobbeknek, 30M -em all allampapirban, albiban lakom, 120k+rezsi havonta Bp kulkerulet. Ebbol a 30M -bol kulkeruletben tudnek csak 3 szobas panelt venni(25-28M), vagy hitel kene meg hozza normalis teglara, vagy megtobb kertesre. Ugy voltam vele 4 eve, hogy majd gyorsan 2 ev alatt osszesporolom erre a 3 szobas panelre a 12M -et amibe akkoriban kerult...nem birtam kovetni a megtakaritasaimmal. Most meg birnam venni, dehat 50 eves panelrol beszelunk, ami lehet osszedol 5 ev mulva. Tanacstalan vagyok igazabol. Ugy latom tobbunknek van bajuk a lakhatassal, @Kiszamolo , ez talán megérhet 1 cikket hogy mit lenne erdemes csinalni ilyen helyzetben, tudom voltak mar cikkek hogy venni vagy berelni, de na...valami aktualisat.

Kicsit OFF:

aki termőföldet javasol befektetésnek, az hogy megy a gyakorlatban?

Megváltozott a földtörvény, nem földműves is vehet 1 ha fölött? a helyiek elővásárlását eltörölték?

Értem, hogy nem a termőföldet kell megvenni, hanem az azt birtokló céget, dehát itt meg a legkisebbek is 100 millió fölött vannak - nem egy tipikusan jó vagyonelosztás aszem.

@biztositasi ugynok @balazs @dani

Engem az érdekelne még, ha nem titok, hogy ezek a 30 milliók csak a pénz rész, vagy már beleszámoltátok a meglévő ingatlan értékét is? Eladnátok a meglévőt, vagy vennétek mellé egy nagyobbat és megmaradna a jelenlegi is?

@zabalint @d

A gyümölcs példa akkor duplán jó (bár almát írtam utalva azzal, hogy szezonon kívüli árat összehasonlítani azzal az árral, amire valószínűleg emlékszünk egy sima bias). Nyilván jobban emlékszünk olyan termékekre, amiknek az ára nagyot nőtt, ez nem jelenti azt, hogy hazudik, vagy csalnak, de a KSH (és egész európa) mérési módszertana ilyen.

És egyetértek, érdemes lenne megváltoztatni, de akkor gyakorlatilag ?100? év historikus adatát dobhatnánk ki, kezdhetnénk egyet teljesen előről, ez nem biztos, hogy célravezető.

@suhitomi

attól, hogy valamit ritkán veszel, még ugyanúgy benne van a fogyasztói kosaradban, talán nem is hiszed el, hogy mennyiért (pl egy 120k-s számítógép havi költsége 3 év használatnál 3300 forint (de a linken lent kiszámolhatod). És sok ilyen van egy háztartásban, megkockáztatom, átlagosan az élelmiszer a kisebb rész...

Lassan a nettó 300 E-s fizetésemből egy köteg petrezselymet nem tudok venni, deflációnak a legkisebb esélye sincs ebben az országban, a KSH-s kamuinfláció 4-szerese körül van a valós infláció Átlag Béla fogyasztói kosara esetén.

(Sosem gondoltam volna 2016-ban, hogy egy 8 általánossal rendelkező gyári melós simán meg fogja 2020ban keresni a 250 nettót, 16-ban csak álmodozhatott róla, most meg megkeresi, de vásárlóértékben nincs előrébb semmivel, sőt.)

50E Ft alatti fizuemelést kb meg se éreznék. Annyit vennék észre, hogy kelbimbót is tettem a hétvégi húslevesekbe, és nem farhátból főztem hanem nyakból, kb ennyi.

Az én sztorim bővebben: 2017-ben vettünk telket, akkor nem mertünk kezdeni építkezni 2-3 MFt önerővel, mert kb 20-22 MFt hitel kellett volna még hozzá. Most a telket 2,2-szeres áron eladtam, mert ugyanannak a háznak a kivitelezési költsége 55 MFt-ra nőtt, ami pokoli drágulás. Egyébként életem legjobb befektetése volt a telek megvétele: kb 120% profit 3 év alatt nem rossz. Az építkezés elhalasztása meg a legrosszabb, mert most lenne egy kb 45-50 MFt forgalmi értékű ingatlanom és így utólag visszatekintve szépen nőttek a bevételeim is az elmúlt időszakban, gyakorlatilag a teljes hitelt vissza tudtam volna fizetni. (Az elmaradt nyereség az egyik legkomolyabb fájdalom.)

Most a 30 MFt 1/3-a Fundiban (támogatott, aminél az EBKM lassan 5-6%-ra csökken), a maradék meg számlán. Ha láttam volna a jövőt, most hitelmentes háztulajdonos lennék.

Csak az kérdés: Mit fogok bánni újabb 3 év múlva?!?