A portfólión jelent meg a Bankmonitor reklámja-cikke, miszerint jobb lakástakarékpénztárba rakni a pénzt, mint prémium állampapírba, mert ott többet fog hozni.

Jóformán meg sem jelent a cikk, már kaptam is róla az érdeklődő e-mailt, így röviden írok róla.

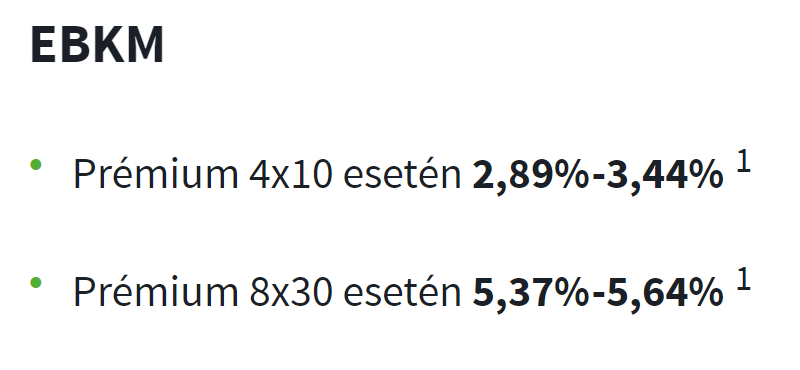

A cikk szerint a lakástakarék éves kamata-hozama (EBKM) akár 6,22% négy évre és 6,14% nyolc évre.

Itt az első kérdés, hogy nem derül ki, honnan szedte ezt az adatot a szerző.

Nem az OTP oldaláról, az EBKM ennél lényegesen kisebb:

A Fundamenta is kiesik, így egyedül egy maradt, mint szóba jöhető termék.

Az Ersténél már van 50 ezres lehetőség, de papíron az EBKM ott sem éri el ezt a százalékot.

Azonban az EBKM-et 20 ezer forintos befizetésre kell megállapítani, ahol számolni kell a nyitási díjjal is. (Amint látszik a fenti képen, a nyitási díj nagyon komoly érvágás még nyolc évnél is.)

Ha azt most akcióban elengedik az ötvenezres befizetésnél, akkor valóban kijön a 6,2%-os EBKM.

Ha azt most akcióban elengedik az ötvenezres befizetésnél, akkor valóban kijön a 6,2%-os EBKM.

Azonban ennek vannak feltételei:

- Számlát kell nyitni az Ersténél és onnan kell fizetni egész végig a havi díjat.

- Nem lehet elmaradás soha három hónapnál több.

- Ha idő előtt (nyolc év) abbahagyod a fizetést, nemhogy bónuszt nem kapsz, de még az elengedett szerződéskötési díjat is be kell fizetned és akkor nagyon mínuszos lesz a hozamod.

- Hozzá kell járulnod, hogy marketingüzenetekkel bombázhasson az Erste.

Fontos, hogy a lakástakarékpénztár kamatadómentessége a lakáscél miatt van. Tehát elvileg csak lakáscélra lehet felhasználni az itt összegyűjtött pénzt.

Azonban van egy kiskapu a törvényben, ami nyilván ellentmond az eredeti jogalkotói szándéknak: csak az állami támogatás igénybevételéhez írja elő a lakáscél ellenőrzését, ami támogatás most már nem létezik.

Ezt használják ki a pénztárak, elfogadják, ha behazudod, hogy lakáscélra vetted igénybe. Azt mondják, a törvény betűje szerint nem kell ellenőrizni a célt, ha nincs állami támogatás, elég, ha naivan elhisszük az ügyfél állítását. Ha az ügyfél hazudott, az az ő hibája, nem a lakástakarékpénztáré.

Ám ezt a kiskaput bármikor bezárhatják és akkor vagy tényleg lakáscélra kell felhasználnod az itt összegyűjtött összeget, vagy ha nem ezt teszed, egy tollvonással erre is rászabadítják a kamatadót és a szochót. Ne felejtsd el, állami támogatás ide vagy oda, ez még mindig LAKÁStakarékpénztár és a célja kizárólag az ingatlanhoz jutás támogatása kamatadómentességgel. A cél semmit nem változott, csak kivették belőle az állami támogatást.

A másik kérdés, hogy mennyire hisszük el az MNB jóslatait az infláció alakulásáról, ami az eredeti cikknek egy alapvetése.

Az MNB kötelessége, hogy az inflációt 3%-ra szorítsa le, plusz-mínusz a toleranciasáv. Ezért az MNB nem is jósolhat mást, mint hamarosan elérjük ezt az értéket. Minden más esetben felmerül a kérdés, hogy ha szerinte nem ennyi lesz az infláció, akkor miért nem cselekszik, hogy ennyi legyen?

Ezért a cikkben végig 3%-os inflációval számoltak 2024 utántól, ami hát reménynek jó, de azért nagy összegben nem fogadnék rá, hogy tényleg így lesz.

S ha nem így lesz, akkor ráfizetsz.

A harmadik dolog, hogy a prémium állampapírnál a kamatprémium, amit az infláció felett kapsz, most esett csak le 0,25%-ra, mert így is 15% körül, sőt jövőre felette lesz a kamat.

Azonban amikor 3% körül volt az infláció, kénytelenek voltak 1,5-2, sőt még több plusz kamatot adni, hogy vonzó legyen a prémium állampapír.

Vagyis ha a cikk alapvetése igazzá lesz és tényleg hat éven át 3% lesz az infláció, akkor viszont a prémium állampapír kamatfelára fog várhatóan megnőni és megint csak nem lesz meg a kamatelőnye a lakástakaréknak, pedig a cikk azzal számolt, hogy nem fog visszanőni ez a kamatfelár, pedig az elmúlt nyolc évben többet volt másfél százalék vagy felett, mint alatt az értéke.

Összefoglalva:

- Ha vállalod, hogy 50 ezer forintot késedelem nélkül nyolc éven át fizetsz, ha törik, ha szakad és nem szünetelteted a fizetést és nem is veszed ki nyolc évig a pénzed.

- Mindezt egy erstés számláról.

- Vagy lakáscélra használod, vagy azt hazudod, hogy arra használtad.

- Reménykedsz, hogy nem változik meg a lakástakarékpénztári törvény nyolc évig, így nem fogják ellenőrizni a felhasználást.

- Ha elhiszed, hogy az infláció visszazuhan gyorsan 3%-ra és ott is marad még hat évig.

- Ha úgy gondolod, hogy a prémium állampapír kamatfelára még nyolc évig 0,25% lesz és nem lesz más, kedvezőbb befektetési lehetőséged sem, ami 3,25%-nál többet kamatozik, akárcsak egy másik állampapír is.

Akkor valóban megéri nyitnod egy számlát gyorsan, amíg tart az akció.

Minden más esetben valószínűleg jobban jársz a rugalmas és valóban szabadon felhasználható állampapírral. (Vagy akármi mással.)

(Bár cikknek nem volt témája, de már most látszik, hogy a hitel miatt mennyire nem éri meg a lakástakarék. A kérhető hitel TKM mutatója 9% felett van, már most találsz ennél olcsóbbakat a piacon.)

A lakáscélú felhasználás örök problémája, hogy egy lakásfelújítás során nem nagyon keletkeznek számlák. Aki a valóságban él, tudja, hogy a festő, burkoló, asztalos stb. felteszi a kérdést: számla fog kelleni? Úgy drágább lesz. Így aztán senki nem kér.

Pont ennyit ér a Portfolió.

Kösz Miklós!

Ez tényleg gyors és alapos volt.

MAP+ is ott van a közel 6%os kamarával.

Egyik "pénzügyi közvetítő" csatornáján magyarázta, hogy ez tulajdonképpen azért jó, mert így biztosan félre is teszik az az emberek a pénzt.

És nem is olyan rossz ez a kamat...

" a Bankmonitor reklámja-cikke" A reklám szó a lényeg.

Kedves Miklós, kedves olvasók!

A cikk szerzőjeként fontosnak érzem reagálni, ezért a komment műfajának keretein belül maradva igyekszem reagálni a legfőbb felvetésekre.

- Az eredeti cikkben szereplő linken egyértelműen kiderül, hogy mely konstrukcióról szól az írás.

- Az OTP-nél is van havi 50 ezres befizetésre lehetőség.

- A számlanyitási díj elengedéséhez nem muszáj Erste-bankszámlát nyitni, mivel a havi 50 ezer forintos betétfizetés vállalása már önmagában elérhetővé teszi a kedvezményt, habár bankfiókban nem, de bizonyos közvetítőkön keresztül igen.

- Lakáscél igazolása: a jelenlegi szabályozásból indultunk ki, amely persze változhat.

- MNB várakozásairól: ez egy hipotézis, amely vagy beigazolódik, vagy nem. Ez korrektül le van írva a cikkben.

- PMÁP kamatprémiuma változhat, ez korrektül le van írva a cikkben.

- PMÁP lejárat előtti hozzáférhetősége is változhat, ez fontos.

Első kérdés, hogy te az a Bulcsú vagy-e, akivel még annak idején együtt dolgoztam a Bankmonitornál? 🙂

A második, hogy nem, nem derül ki egy linkből sem, hogy ez az Erste. Mindkettő a Bankmonitor oldalára visz, az egyik egy általános cikk, a másik az ajánlatkérés.

Az OTP honlapján tényleg van 50 ezres, ahol néztem, ahová vitt, ott nem említette. Most megnéztem még egyszer, most megtaláltam.

Erste feltételek: erstelakastakarek.hu/kalkulator/#sup3

Innen szedtem. Az 50 ezres ajánlatra ezt írja: "Mennyiségi akció esetén további speciális feltételek: havi 50 000 Ft megtakarítási összegű lakás-előtakarékossági ajánlatot írsz alá."

Ez magyarul további feltétel, nem azt írja, hogy akkor a többi nem él. De ha te mondod és tényleg úgy van, én elhiszem, akkor viszont szólni kellene az Erstének, hogy írják át a honlapot, mert ez így hülyeség. Segítek nekik, mert nem megy a fogalmazás: "Mennyiségi akció esetén kizárólag az 50 ezer forintos havi megtakarítási összeg a feltétel, a többi kitétel nem él." Szívesen.

Nem azt írtam, hogy ami le van írva, az nem korrekt, azt írtam, hogy túl sok benne a ha, ami vagy bejön, vagy nem, de ha be is jön, rengeteg vele a felesleges szívás és túl sok mindennek kell együtt állni, hogy tényleg jól járjak.

Ha van valaki olyan hülye, hogy elhiggye, hogy az infláció ilyen hamar eléri a 3%-os célt (ami még a románoknál is 2,5%), akkor az szálljon bele, de a többit embert ne etesse vele.

Kedves Bulcsú!

Ezzel még mindig nem győzte meg a Kedves Olvasókat. Feltételezésekre írt egy pár oldalas cikket. Ennyi erővel bizonyos feltételek teljesülése esetén a Mucsalyröcsöge kiütheti a Barcelona-t kb. 4 év múlva.

A lakáscélra való felhasználás csak Magyarország mindenkor aktuális területén belül értendő, vagy más (pl. EU-s) országokban vett lakás esetén is teljesülhet?

A magyar állam a magyarországi ingatlanok megszerzését támogatta magyar adószámmal rendelkezőek számára.

Így eredetileg sem/nem volt cél külföldi ingatlan megszerzése.

Ha nem egyenletes az évenkénti befizetés, hanem az elején havi 10e és az utolsó 1-2 évban 50eFt, akkor az EBKM jóval magasabb lesz. (Ha az utolsó 1-2 évet önmagában néznénk, akkor pedig kifejezetten magas) Egy ember akárhány szerződést köthet, így tetszőlegesen nagy összeggel is eljátszató, ráadásul a nyitási költség is jóval kisebb lesz, mivel elég a minimális szerződéses összeggel indítani és a végén se a maxra kell emelni.

Ebben csak az a tévedés, hogy konkrétan kimondja a szerződési feltétel, hogy a kamattámogatás nem lehet nagyobb, mint a szerződésben vállalt havi díjra vetített kamattámogatás.

Idézem szó szerint a feltételeket: "A kamatbónusz számítás alapja az adott megtakarítási évben befizetett betéti összeg, de legfeljebb a vállalt havi megtakarítás 12-szerese."

Van eszük, nem engedik, hogy így minimalizáld a kezdeti költséget, ami az ügynök jutaléka.

Szóval elméletben szép, a gyakorlatban nem működik.

Off: micsoda napelemes bejelentés! Engem nem érint, de kiderült, hogy mégis bírja akkor a hálózat, ha hirtelen túl sok a betáplálás 😉 ? A fizika törvényeiről is kell egy jogszabály. Vagy nem volt jó az eredeti magyarázat?

Kedves Miklós, még sosem dolgoztunk együtt, 2020. óta írok a Bankmonitorra.

Az első belinkelt cikk a megfelelő, ott a színes táblázatokban minden információ szerepel.

A dokumentumokban a Partneri EgyOtthon Mennyiségi akciót kell keresni, ott is számos feltétel szerepel, de a bankszámlanyitás nem, míg a szimpla Egyotthon Mennyiségi akciónál igen.

---

Meggyőzni nem akarok senkit, csupán bemutattam a nagyközönségnek egy lehetséges pénzügyi szcenáriót.

Kedves Miklós!

Mit ajánlasz azok számára, akik évekkel ezelőtt kötöttek lakástakarék-szerződést?

Érdemesebb bennhagyni a pénzt vagy kivenni és átrakni állampapírba?

(4 év múlva jár le és nem biztos, hogy akkor értelmes lakáscél rendelkezésre fog állni, amire felhasználható lenne.)

Köszönettel,

Tamara

youtube.com/watch?v=xq1Fmwn8YTU

Én is a napelemen röhögök. Szerencsére meg lettünk védve Brüsszeltől. 😀 (hogy Brüsszel nem akart ilyent, az más kérdés.)

@Bambababbba: kérdés, hogy bárki elhiszi-e a Nagy Bejelentést (a tippem az, hogy sokan)

Általános kérdés úgy mindenkihez: Egy FB csoportban írtam, hogy a PÁMP és társaik jó hosszú távra befektetésnek (a kockázatmentesek közül jelenleg nem nagyon van jobb ), de úgy le lettem szólva, hogy mit képzelek, hogy miért lenne jó?!

Az alábbi kifogások jöttek:

-"az kormány bármikor egy tollvonással bevonhatja és államosíthatja az állampapírokat, mint a magánnyugdíjpénztárakat anno"

- "te rá mered bízni erre az államra a pénzed?! "

-"ennél sokkal jobb befektetések is vannak, pl részvény"

gondoltam ezek úgy érdekesek 😀

illetve kockázatmentes banki lekötés esetén a cetelem és gránit bankokat hoztam fel, na itt is kaptam jócskán ,hogy az mekkora sz...r ,de indoklás az semmi, viszont komolyan nem tudom miért vannak emberek pl cetelem takarékszámla ellen annyira mint banki lekötés, esetleg látra szóló? pl Erste 0,5% ot se fizet a lekötésre, most Cetelem pl 8-9% ot, minusz adók, ötlet?

Link törölve, kérem a hozzászólásom törlését:

Előre is köszi!

PM

2023-09-08 at 13:46

Ha nem egyenletes az évenkénti befizetés, hanem az elején havi 10e és az utolsó 1-2 évban 50eFt, akkor az EBKM jóval magasabb lesz. (Ha az utolsó 1-2 évet önmagában néznénk, akkor pedig kifejezetten magas) Egy ember akárhány szerződést köthet, így tetszőlegesen nagy összeggel is eljátszató, ráadásul a nyitási költség is jóval kisebb lesz, mivel elég a minimális szerződéses összeggel indítani és a végén se a maxra kell emelni.

@Kiszamolo

Köszönjük az összefoglalót!

Én is olvastam az eredeti reklám-cikket de valahogy nem kaptam hirtelen kedvet LTP- re befizetni.

Mostmár azt is tudom, hogy miért.

A Portfolio-t egyébként hasznos oldalnak tartom, csak a helyén kell kezelni a reklám-cikkeket, és azt a rendszeres ígéretet, hogy bárki pikk- pakk tőzsdeguruvá válik, ha követi a "díjmentes, interaktív, online" előadásokat.

Értjük, hogy nekik is élni kell valamiből.

@tejfelesszajupotter Neked van igazad. Nem kell meggyőznöd őket.

Ahogy elottem is irtak, ha jon a burkolo, legalabb 20%-al (de inkabb 30) ker tobbet, ha kell szamla. Az a durva, hogy ahol a multkor mikor a csempet vettem egy nagy forgalmu kerskedesben, ott is kinyogtek egy kis faggatas utan, hogy ha nem kell szamla, az minusz 20 szazalek... (Ezutobbi meglepett, lassan mar oda jutunk, hogy az abeceben is megkerdem, hogy nem hohatom-e el a parizert szamla nelkul...)

Azert jofej dolog a portfolio-tol hogy ezt a cikket is beraktak a blogger szekcioba a fooldalra :). A fizetos tartalmakat nyilvan le kell hozni ha van bennuk ferdites ha nincs. De azert ha valaki mas velemenyt is elolvasna, nem fekszenek neki keresztbe 🙂

@tejfelesszajupotter Volt már erről konkrétan kiszámoló cikk is a közelmúltban.

Aki szerint nem fizetik ki, vagy ellehetetlenítik a kivételét a forint alapú állampapíroknak, annak fogalma sincsen az egész témáról. Ez csak a zsigeri bizalmatlanság, nincsenek érvek.

@tejfelesszajupotter : Egy nagy hibat kovettel el, sose irj facebook csoportokba. Mivel minden, a filmeket szereto ember legalabb kozepszinten szimpatizal a Ragyogassal, ezert biztos ismered az Alomdoktor vonatkozo passzusat: "World's a hungry place. And the darkest things are the hungriest, and they'll eat what shines". Ebbol kovetkezik az elso szabaly, hogy sose ragyogj a szocialis mediaban.

Ugyanugy, ahogy az ellensegem ellensege nem lesz a baratom, ugyanugy egy kozepesen rakas sz*r befektetesi lehetosegnek (mint a PMAP) a pandantja nem feltetlenul fog a fellegekbe emelni. Az emberek mindig ezt felejtik el, hogy az eletben neha csak a rossz es a rosszabb lehetosegek kozul lehet valasztani, es azt hiszik, alanyi jogon jar nekik a tuti.

@tejfelesszajupotter A magánnyugdíjpénztárak államosítása állandó téma komment szekciókban, csakhogy azok sosem voltak magánvagyonok. Ezek átcsoportosított nyugdíj járulékok voltak.

Persze attól még egy suttyó húzás volt, amit tettek, de nem magánvagyonokat 'nyúltak le'.

Egy elég részletes összefoglaló az egészről (nekem alaposnak tűnik, de ha valaki tud jobbat, likelje ide):

nyugdijmaskeppen.hu/magannyugdijpenztar-manyup/

2032G kötvény hozama most 6.76%. A felvetés is komolytalan.

Üdvözlök Mindenkit!

Nekem az a bajom a Bankmonitor megtakarítási témáival hogy nem független, mert a valódi pénzügyi tanácsadás az nem termékértékesítésről kéne hogy szóljon, azonban a Bankmonitor a volumenre megy, a lakástakarék mellett már jó ideje értékesít unit-linked és nyugdíjbiztosításokat is, Metlife az egyik fő partnerük ami az egyik legdrágább a piacon.

Az állampapírok kapcsán érdemes lenne szót ejteni a fix kamatozásúakról amelyek névérték alatti árfolyamon forognak, akár 50-60% körüli szinteken és 18-20 év múlva járnak le, ezekbe érdemes fektetni 3-5-7 éves időtávra?

@Kiszamolo

Két helyen szerepelt a /befektetes/20230907/a-lakastakarek-kiutheti-a-premium-magyar-allampapirt-638313 cikkben az Erste szó, egyik felsorolásként az OTP előtt, másik a teggelésben, a cikk alatt. 🙂

Valószínűleg ez egyértelmű másoknak. Én is csak az LT kalkulátor felett fedeztem fel.

@tejfelesszajupotter

Ezeknek a fb. kommenteknek nagy része vagy kamuprofil, vagy analfabéták írják, akiknek a pénzügyi ismereteik (is) a béka segge alatt vannak.

@indexkoveto

Arra vigyázz, hogy a vételi és az eladási ár között nagyon nagy a különbség a kincstárnál. Szóval mondjuk ha 30-50 bázisponttal csökken a hozam, akkor vagy nullán. Kb egy éve volt ez poén, amikor 10 százalék felett jártunk hosszú hozamban.

Persze ha máshol veszed, akkor lehet jobb árat kapsz.

Én most nem vennék, de nyilván ne egy random kommentelőre hallgass. A honlapjukon van kalkulátor, hogy milyen hozamnál mekkora lesz az ár.

@sarga-lett-a-paradicsom

Talán pont az építőipar kifehérítése az egyik cél?

Üdvözöllek Random kommentelő!

Köszi, a kincstáron kívül hol máshol érdemes venni? Voltak mák papírok amelyek fél éve még 40% körüli szinteken voltak és ahhoz képest már 15%-al feljebb vannak, a magas spread valóban gond, azonban ezek 2041-ben és 2051-ben járnak le, hosszabb távon néhány fix kamatozású kötvény könnyen vetheti a pmápot, elsősorban 5-7 éves távon.

@Kiszamolo

Matematikai alapokon hogyan lehet a legegyszerűbben kiszámítani, hogy mi lenne a végösszege a 4 éven át tartó havi 20ezer forintos PMÁP vásárlásnak?

Nyilván mondjuk évente saccolva egy PMÁP hozamot.

Itt az a gond számomra, hogy mindig új PMÁP sorozatok jönnek, mindnek más a lejárata, és ha már futó sorozatból veszek ott a felhalmozott kamatot is ki kell fizetni ergo nem 20ezer forintnyi névértéket veszek valójában az adott hónapban.

Húzzam végig egy excelben, vagy túlbonyolítom, esetleg túl egyszerűsítem?

Köszönöm előre is.

És az Otp optima tőkegarantált kötvény alap jó alternatívája a állampapírnak? Valaki esetleg tapasztalat?

@sarga-lett-a-paradicsom Ez még a 2000-es évek környékén volt így, a KATA óta a szakik 70-80%-a nem meríti ki a limitet (inkább a bújtatott foglalkoztatás a probléma), tehát a számla lényegében "ingyen" van, mert 0-s hónapban is ugyanúgy fizeti az 50-et + iparűzésit, mint kimaxolt hónapban.

Persze ettől még hülyeség az LTP, csak hát a számla jelenleg nem akkora nehézség. Mármint drága a lakásfelújítás azzal és anélkül is, nem oszt-nem-szoroz igazából sokat.

Elírtam, tehát a fix hozamú 20-30 éven belül lejáró államkötvények pár éves távon verhetik a pmápot.

Eddig nem értettem, hogyha úgysincs rá állami támogatás, miért nem indít a bank egy szabadon felhasználható megtakarítást ugyanilyen konstrukcióban. De akkor a kutya az adómentességben van elásva.

"Mindezt egy erstés számláról."

Egy kis vicces sztori. Nekem volt Erstés LTP-m annó. Vállaltam, hogy nyitok számlát és arról fizetem csoportos beszedéssel, ezért elengedték a nyitási díjat. Havi számlavezetés, ha megvan az 50ezres forgalom kedvezményesen 200Ft volt.

Node 1,5-2 év múlva ebbe a forgalomba a csoportos beszedés már nem számított bele.

Így a számlavezetés 1200Ft-ra nőtt.

Azért csak be tudtak szedni az "LTP"-hez kapcsolódóan még kb 20 ezret. Így is megérte persze, de azért csak próbálnak megsápolni mindenhol. Nyilván más a helyzet, ha már eleve ERSTE-s számlája van valakinek.

Én távol tartom magam tőlük negatív tapasztalataim miatt.

@penge Biztos van olyan szaki, vagy olyan országrész, ahol ez igaz, de Budapesten nem találkoztam olyan szakival, aki nyár végére ne érné el a KATA limitet. Úgy működik, ahogy @sarga-lett-a-paradicsom írja.

@apollo :

"Az OTP OPTIMA Alapban lévő vagyont az alapkezelő döntően a Magyar Állam által garantált értékpapírokba fekteti be. Az Alapban döntő súlyt képviselő állampapírok (diszkont kincstárjegyek, államkötvények) mellett helyet kapnak az állampapírok feletti megtérülést biztosító jelzáloglevelek és kisebb részarányban a legjobb hitelminősítésű magyar vállalatok kötvényei is. A befektetések célja a rövid lejáratú (3, 6 és 12 hónapos futamidejű) banki befektetésekkel összehasonlításban versenyképes hozam elérése. A befektetési politikában fontos szempont a vállalt kockázatok maximális korlátozása a stabil árfolyamalakulás, mint elsődleges fontosságú szempont érdekében."

Nagy vagyonnal rendelkeznek, ami idén durván meg is ugrott (600Mrd+), sokan választják, főleg kockázatkerülők, mivel állampapirokra épül, nagyjából azt a kamatot is hozza, banki kockázattal, de nem kell 10évre befektetni

"Hozzá kell járulnod, hogy marketingüzenetekkel bombázhasson az Erste." - elvileg erre nem kötelezhetnek, mert GDPR ellenes.

1 éves MÁP kamata mikor csökkent 9-ről 8%-ra. DKJ is stabilan 10 alá esett. Marad a 10 éves PMÁP (kösz nem) és a BMÁP (ami ugye DKJ függő) és a ~3%-os 5 éves eurós. Ennyi volt a nagy állampapír biznisz? Hitelkamatok esnek, albiárak emelkednek, idő kérdése mikor pártolnak vissza az ingatlanpiacra a befektetők. Vélemény?

Én, akinek volt LTP-je, majd a megszüntetés/beszántás/ utolsó napján seggemet a földhöz verve örültem az új, 5db LTPnek: át lettem vágva.

Mert nem olvastam el a szerződést, hiszen már vagy 6* kötöttem ilyet, azt hittem, mindet IS tudok.

Az általam ismert üzletkötő 4,5 éve:

- kössek 10 éveset, hiszen jól tudom, hogy 4X hónap után már felmondhatom.

Csakhogy beikszelt egy kedvezményes szerződéskötés opciót és kevesebbet fizettem akkor, most a felmondáskor kb egy 20ezres volt a 3db felmondása.

Egyikre nem is volt értelme igénybevenni az állami támogatást, szóval IDŐ előtt tessék felbontani/építőanyagot stb vásárolni, vagy állampapírba tenni,mert ez a 30% és a nulla kamat a bent csücsülő pénzre a mostani kamatkörnyezetben elég nagy bukó.

( Nagyobb cég számla nélkül adott extra 10% kedvezményt, pontosan ~150.000ft volt a tét.

De így is a cég járt jól, Nettóra még jött 11%extra profit 🙁 )

@penge

Az elmúlt években már nyáron azzal jött az összes jobb szaki hogy betelt a 12 milliós kerete így számlát nem tud adni.

@kata @akos És ki mondta, hogy ugyanannak a (szakmailag jobb, budapesti) szakinak kell írnia a számlát, mint aki csinálja a munkát? Egyáltalán ha pénzt akartok kivenni, akkor ki mondta, hogy el kell végeztetni bármilyen munkát?

Bankmonitoron keresztül majdnem beszálltam a lakáhitelből állampapír buliba, de végül elmaradt. Én sem hiszem, hogy ne lehessen majd idő előtt visszaváltani az állampapírt, de kizárni nem tudom, az 1 %-os díj megemelését meg pláne, éppen komolyan romlott az évi lehetséges nyereség, elengedtem. Természetesen a bankmonitor győzködött, hogy ilyen nem lesz, _biztosan_ nem lesz. Hát ja. 600+ ezres szerzési jutalékért, amit a banktól kapnak, én is jelentéktelennek ítélném a kockázatot. Nekik nincs is.

Érdemes olvasni őket, de mindig szem előtt kell tartani, nekik az a bolt, ha valamit eladnak. Ennek fényében előnyök felnagyítva, hátrányok/veszélyek bagatellizálva.

@penge udv a balkanon, inditsd a torrentet

@v Nem jó, de még mindig jobb, mint naivan becsületesnek lenni, miközben ott is megy a mutyi (VW botrány), csak több pénzből nagyobb a jólét.

Gyakran mondogatják, hogy "ha mindenki azt csinálná, akkor ez meg az lenne". Én megfordítom: "ha senki nem lenne geci, ha mindenki becsületes lenne, milyen utópisztikus szép világ lenne". De abban a pillanatban, hogy egyetlen ember is felrúgja ezt, ő indokolatlan előnyre tesz szert a többiekhez képest. Ha sokan vannak, akkor már egyenesen hátrányban vagy a becstelenekhez képest. Héja vs. galamb. Evolúciósan stabil stratégia.

A következő nagy projekt a blokklánc után, hogy egy matematikai modell garantálja az egyén becsületességét és megbízhatóságát, de ez még várat magára.

Kedves Miklós!

Mit ajánlasz azok számára, akik évekkel ezelőtt kötöttek lakástakarék-szerződést?

Érdemesebb bennhagyni a pénzt vagy kivenni és átrakni állampapírba?

(4 év múlva jár le és nem biztos, hogy akkor értelmes lakáscél rendelkezésre fog állni, amire felhasználható lenne.)

Köszönettel,

Tamara

youtube.com/watch?v=xq1Fmwn8YTU