Nagyon sok ember keményen dolgozik, hogy sok pénze legyen, ezért nincs ideje foglalkoznia a sok pénzzel, a pénzügyi tudása megreked ott, amikor még alig volt mit befektetnie.

Mások örökölnek komolyabb pénzt, esetleg eladják a cégüket és hirtelen több száz millió forint hullik az ölükbe.

Ezután elmennek a bankba és meghallgatják, hogy milyen nagyszerű lehetőségek vannak, hogy befektessék ezt a pénzt.

Ha az átlagnál bölcsebbek, akkor még azelőtt nézetik meg a kapott ajánlatot valakivel, mielőtt igent mondanának rá, de jellemzőbb, hogy csak utána kérnek mástól tanácsot, amikor rájönnek, hogy nem egészen azt kapták, amire számítottak.

Mindenkinek el szoktam mondani, hogy egyrészt a pénzügyi szolgáltatók nem érted élnek, hanem belőled, ami hatalmas különbség, másrészt folyamatosan fejlődni kell a pénzügyek területén, ahogy egyre több pénzed van. Ami elfogadható tudás volt akkor, amikor még csak hárommillió forintod volt, nem elég akkor, amikor már 3-400 milliód van. Ha nem sajnálod az idődet arra, hogy megkeresd a pénzt, ne sajnáld arra se, hogy megtanulj bánni vele.

Arról nem is beszélve, hány ember tart lekötetlenül akár a magán, akár a céges számláján 40-50 milliókat, amik egy egyszerű állampapírban is hoznának évi 3-3,5 millió forintot.

Az egyik ügyfelet most éppen kétdevizás strukturált betéttel rakták hintába. Négyszázmillió forintja volt, forintban is akarta tartani, de rábeszélték, hogy tegye be addig is strukturált betétbe, semmi baj nem történhet három hónap alatt. Nem az lett a sztori vége, amit remélt.

De mi is az a kétdevizás strukturált betét? (Ha valamelyik termék nevében a strukturált vagy származtatott szót olvasod, legyél nagyon résen és csak akkor vágj bele, ha teljesen biztos vagy abban, hogy érted, mi ez az egész.)

A termék megértéséhez meg kell ismerkedni az opció fogalmával. (Amiről sokat beszéltem a Kiszámoló Akadémián, tessék megnézni a youtube-on.)

Ha szeretném magam bebiztosítani valami árfolyammozgás ellen, akkor vehetek a piacon opciót, ami megvéd a kilengéstől. Az opció lehet eladási vagy vételi opció is, vagyis hogy adott áron biztos el tudom adni azt, amim van vagy adott áron biztos meg tudom venni azt, amit venni akarok. Ez lehet termény, nyersanyag vagy az esetünkben deviza.

Félek attól, hogy a forint meggyengül, ezért veszek egy opciót, hogy 30, 60 vagy 90 nap múlva ha akarom, vehessek eurót 382, 385 vagy 395 (vagy akármennyi) forintért. 90 nap múlva, ha akarom, a megadott áron vehetek eurót. Ha nem akarok venni, mert az árfolyam olcsóbb, mint az általam vett opció, akkor buktam az opció vételárát.

Eddig gondolom érthető. Egy biztosítást veszek X időre, Y árfolyam mellett, amiért fizetnem kell.

Nos, a bank eladja ezt a biztosítást, de nem áll be mögé, hanem talál valakit, aki a biztosítási díj egy részéért hajlandó vállalni a kockázatot. Itt jön képbe a privátbankár, neki kell eladnia ezt az opciót valakinek, aki hajlandó tartani a hátát némi aprópénzért cserébe.

Erről szólnak ezek a kétdevizás betétek. Beraksz forintot a példa kedvéért és kapsz rá valamennyi kamatot. (Vigyázz, éves kamat van megadva, ha egy hónapra tetted be, akkor annak a tizenketted részét kapod, mínusz kamatadó természetesen. Amit neked kell majd bevallani utána a NAV-nak, ha nem TBSZ számlán van a pénzed.)

A jelenlegi árfolyamnál minél távolabbi árfolyamot választasz, annál kevesebb pénzt kapsz érte és a rövidebb futamidő is csökkenti a hasznodat. (Hiszen annál kisebb az esélye, hogy át is váltják a pénzed a másik devizába.)

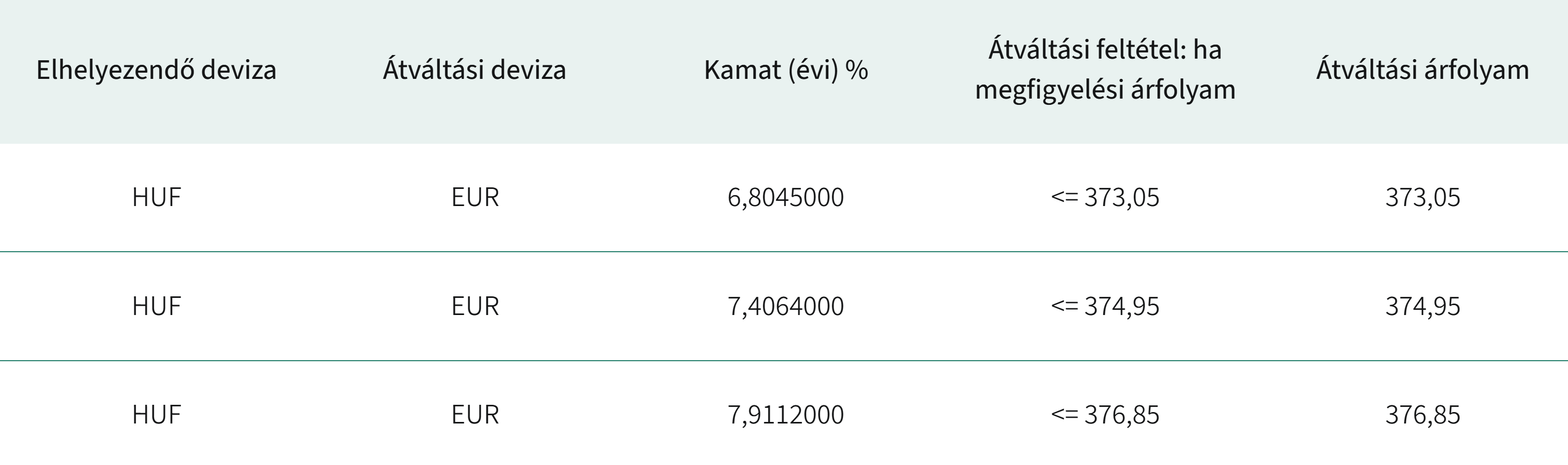

Ma 383 forint egy euró (Köszönjük, Trump és Netanjahu), az egyik nagybanknál ilyen árfolyamok és ígért kamatok mellett tudsz opciót kiírni három hónapra:

Az éves hasznod 6,8-7,9% lenne, ha nem éri el az árfolyam az általad vállalt küszöbértéket, ennek a negyedét kapod meg három hónapra, mínusz a kamatadó. Ha eléri az árfolyam a küszöbértéket, akkor az általad vállalt árfolyamon átváltják a pénzed a példában euróra, onnantól euród lesz. (Van európai, amerikai és ázsiai opció, az első csak a megadott napon nézi az árfolyamot, a második bármikor aktiválódik a futamidő alatt, ha eléri a limitet az árfolyam, a harmadik pedig átlagárat néz az adott időszakra, nem a küszöbértékkel törődik, de ennyire már ne komplikáljuk.)

A betétedhez nem férsz hozzá a futamidő végéig, ez fontos dolog.

Három hónapra a diszkontkincstárjegy jelenleg 5,63%-ot fizet éves szinten, de ebből már nem kell kamatadót fizetned, ráadásul kevés veszteséggel bármikor el is adhatod, ha hamarabb kell a pénz. S nem is váltják át a pénzed soha.

Az említett ügyfél pórul járt, mert az összes pénzét átváltották euróra, hiába forint kellett volna neki, mert úgymond ki gondolta volna, hogy így nekikezd erősödni a forint.

Akkor ez a termék teljesen rossz?

Nem feltétlen. Ha azt szeretnéd, hogy a pénzed átváltásra kerüljön mondjuk 373 forintos euróár esetén, akkor jó lehet. De könnyen lehet, hogy amikor átváltják neked a pénzt 373 forinton, a piacon tudnál venni 369 forintért is. Vagy előtte két nappal még tudtál volna venni 370 forintért, de aznap, amikor nézik, már újra 374 forint lesz az euró, így az átváltás elmarad.

Ha pedig euród van, ott nagyobb a kapható kamatfelár, mint egy euróbetét esetén, de viszont pont akkor fogják forintra váltani a pénzed, amikor a forint nagyon meggyengül. S ott is könnyen járhatsz úgy, hogy sokkal többet is kaphattál volna az euródért, ha piaci áron váltod át.

Szerintem az elérhető haszon nincs feltétlen összhangban az általad vállalt kockázattal. Mondtam már, hogy belőled élnek és nem érted?

De elképzelhető olyan szituáció, amikor jó neked, de legyél benne biztos, hogy pontosan érted, hogy mit vállalsz és mennyiért.

Kíváncsi lennék, hogy van-e bárkinek sikertörténete ilyen termékről. Persze a kaszinóban is lehet nyerni...

Ügyfél konklúziója: nem teszem be semmibe a pénzem mert el fogom bukni. Jó lesz a betét és pár másfél szobás panel 90 millióért, amit majd kiadok havi 220-ért.

Inkább úgy mondanám, hogy minden szolgáltatás piacán ha igénybevevőként új vagy, akkor nem szabad megspórolni valamiféle kombinációját az ajánlásoknak és a tanulásnak. Különösen olyan szolgáltatásoknál, amik tartalma nem közismert, és valamiért nehéz sok ajánlatot összegyűjteni (rendezvényektől kéményjavításon és gyógykezelésen át igen, a befektetésekig). Különben nagy eséllyel ki fogsz fizetni valamit, ami nagyon nem kell neked, vagy a felét magadnak megcsinálhatnád.

Azért mondom, mert épp e blog a példa, és más iparágakban hasonló hiteles alakok, akiknek termékük is van, de nem lehúzni akarnak, hogy "élhetnek belőled" úgy is, hogy nem tartanak tudatlanságban. Ezeket meg kell találni, szívós kereséssel, tájékozott ismerősökkel.

Csak úgy kötök valami opciót, mert valaki azt mondta nálam a szerencsejáték kategóriája. Vagy tudatosan vállalunk kockázatot, mert spekulálunk valamire, vagy fedezünk egy pozíciót, minden más olyan, mintha bevennél egy random gyógyszert, mert éppen unatkozol otthon...

leirtad mi ez de meg igy sem ertem. szoval biztos akarok ilyen szemetet 😀