A tegnapi cikk nyomán felmerült bennem a kérdés, mennyiért érné meg valakivel életjáradékot kötni, hogy az ár reális legyen és tisztességes?

A konstrukció egyszerű: adott egy idős ember, akinek a vagyona a lakása. Vagy nem tud megélni a nyugdíjából vagy nincs örököse, ezért életjáradékot kér valakitől élete végéig az ingatlanáért cserébe.

A kérdés nem is olyan egyszerű, mint amilyennek tűnik.

Először is tudni kellene, várhatóan hány hónapig fog még élni az ember, akivel szerződnénk. Aztán ki kellene találni, hogyan fog változni az ingatlan ára a következő 10-20-30 évben. Be kellene árazni azt is, hogy az az ingatlan bizony 10-20-30 évvel öregebb és lelakottabb lesz. Ott van még az alternatíva költsége is, amit a lakásba fektetek pénzt, azt tehetném állampapírba is, sőt ennyi kockázat mellett akár a tőzsdére is.

A példa kedvéért legyen az emberünk egy 80 éves férfi, budapesti lakos, diplomás. Az ingatlan érjen a jelenlegi piacon 40 millió forintot.

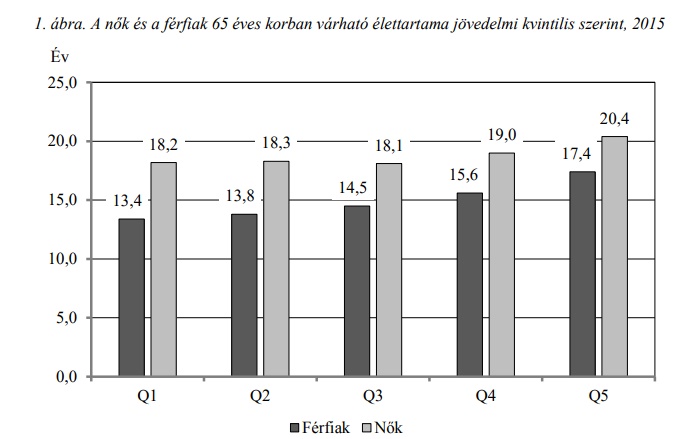

Erre azt mondanád, hogy hát ezt azonnal meg kell venni, meddig húzza még egy 80 éves férfi. Nos, megmondom neked: a statisztikák szerint egy 80 éves nő jövedelemtől függően még várhatóan 8-9,3 évig, míg egy 80 éves férfi még 6,5-7 évig él! Jelenleg 412 ezer 80 év feletti él az országban. (Egy 75 évesnél is további 9-13 évvel számoljál legalább, részletes táblázat a fentebb belinkelt tanulmányban.)

Sokan azt tévesztik el, hogy összekeverik a születéskor várható élettartamot az adott életkorban várható élettartammal. Sokan nem élik meg a 80 éves kort, ezért alacsonyabb a születéskor várható élettartam. Azonban aki megéli, az még várhatóan 7-9 évig él. S ez csak az átlag! Könnyen lehet, hogy megéli a 95-100 éves kort is, ugyanis ettől lesz átlag a várható élettartam: van aki másnap meghal, van aki 105 éves koráig él. (Ha kötnél száz szerződést, tudnád használni a statisztikai átlagot, egynél sajnos elég gyenge támpont.)

S ez még kevés. Ahogy ebben a cikkben írtam róla, a fővárosi vagy megyeszékhelyi, diplomás, házas emberek 4-8 évvel tovább élnek, mint az átlag. A nemdohányosok 13 évvel élnek tovább, mint a dohányosok (természetesen nem 80 éves korban, arra pontos adatot nem találtam.)

Egy 65 éves ember esetén azt a lakást már a gyerekeidnek veszed, akik maximum óvodások most. A példában szereplő 80 éves budapesti diplomás férfira számoljunk még várhatóan 9 évet, vagyis 108 hónapot.

Mennyit fog érni a lakás? Ez is jó kérdés. Ma már az MNB szerint is túlárazottak a fővárosi lakások, így biztos nagy hiba lenne a mostani 40 millióval számolni. A 2013-as árak pedig a másik véglet volt, az sem mérvadó. Talán 32-33 millió lehet a reális ár (amennyibe került ez a lakás másfél-két éve), amit érni fog a lakás inflációval korrigáltan. (Vagyis 32-33 millió plusz az addigi infláció lesz a várható értéke.)

A mostani gazdája biztos nem fog rákölteni már egy fillért sem és jó eséllyel az elmúlt 15 évben sem költött rá szinte semmit és a társasház sem lesz fiatalabb, ahol a lakás található. Ezt az amortizációt se felejtsd el beárazni.

További kérdés, hogy fix összeget fizessek havonta, inflációval korrigáltat, esetleg egy nagyobb összeget az elején és utána havi fixet?

Maradjunk a példánkban abban, hogy inflációval növelt havi fixet kap a bácsi.

Ha semmi kockázatom és alternatíva költségem nem lenne, havi 296 ezer forint lenne a reális járadék, amit évente az inflációval növelünk, abból kiindulva, hogy a lakás értéke is inflációval nőni fog.

Azonban ezt a pénzt magamnak is befektethetném addig is. Ha csak infláció feletti másfél százalék a hozamom (amit már egy állampapír is tud, pedig annak sokkal kisebb a kockázata), akkor is bukok infláció feletti 2,3 millió forintot az elmaradt kamatokon. Ezt visszaosztva, 275 ezer forintnál többet nem szabad adnom.

De még nem áraztuk be a kockázatát annak, hogy tovább kell fizetnünk a havi összeget, mint terveztük, hogy a lakás árak mélyponton lesznek, amikor a miénk lesz az ingatlan, nagyon le lesz lakva, mire megkapjuk, a társasház is lepusztul addigra, egy idős emberrel kell majd szót érteni, aki könnyen lehet, hogy nem lesz a fiatalkori értelmi képességei birtokában, előkerül valami ismeretlen rokon, a csökkenő és idősödő társadalom miatt csökkenhet a kereslet a lakásokra és a többi várható és váratlan fejlemény.

Úgy gondolom, havi 200-220 ezernél többet még egy egyedülálló, 80 éves férfinak sem szabad fizetni egy 40 milliós lakásért. (Ha egyszer sok időm lesz, talán csinálok belőle egy kalkulátort. De ha neked van kedved és időd, örömmel vesszük, ha megcsinálod. Várható élettartamnak használd a fenti tanulmányban leírt várható élettartamokat.)

S amiről nem volt szó, érdemes összehasonlítani ezt a lehetőséget azzal, hogy most veszek hitelből egy lakást, kiadom bérletbe már a mai naptól és akkor mennyibe fog kerülni, mire az összes hitelt kifizettem. Vagyis azt is érdemes megvizsgálni, mennyibe kerülne az eltartási szerződés alternatívája.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Kevés embernek való "termék" ez, túl sok benne a változó, volatilis végkimenetellel.

Köszi a kiszamolást, hasznos volt a gondolatmeneten végigmenni!

Ugyanakkor azt a pszichés faktort se felejtse el senki, hogy - ha tetszik, ha nem - pénzügyileg is érdekeltté fogsz válni egy embertársad mielőbbi halálában...

kicsit pesszimizmust sugall a cikk. én szivesen belevágnék egy ilyenbe, találtam egy konstrukciót, hogy 10 milliót ki kell fizetni, aztán havi 120 ezret, a tulaj pedig ment nyugdíjas otthonba (az nem derült ki, h hány éves volt, mert lemaradtam), cserébe egy jó állapotban lévő Corvin metrónál (talán Lottó-ház) kétszobás lakást adott volna. Nem tudom, miért kell itt moralizálni, hogy igazságos legyen. Nyugdíjasok többsége úgy le van gatyásodva, hogy 100-150 pluszért odaadná a lakását.

Dan, a cikk semmit nem sugall. Azt keressük, mennyiért éri meg és fordítva, aki odaadná a lakását, neki mennyiért reális.

Elgondoltató írás, de nem hiszem, hogy gyakori lenne, hogy magánszemély életjáradékra ingatlant vásárolna. A leírt paraméterekkel pedig nem sok eséllyel találna eladóra, mert az elemzés kissé egyoldalú. Csak a vásárló szempontjait, kockázatát veszi figyelembe.

A példában a vevő 9 év alatt kifizet 22 680 000.- forintot (210 ezres járadékkal számolva), és a végén megkap egy 32,5 milliós ingatlant. (Inflációval nem számoltam, mert mindkét tételt ugyanazzal az inflációs rátával valorizálnánk.) Tehát nyer majdnem 10 milliót, vagy majdnem további 4 évnyi járadék kifizetésére bebiztosította magát.

De mit kockázat az eladó? Meghalhat akár 3-5 éven belül is, ami nyereség a vevőnek, viszont veszteség az eladónak a nyomott járadékösszeg miatt. Vagy megbetegszik, ápolót kell fogadnia, s a járadék nem ad elég fedezetet. S felvethetők még hasonló kockázatok.

Folytatom ...

Ha a 10 milliós vevői tartalékot megosztom, akkor vagy az eladó kaphat 5 milliót a szerződéskötéskor, vagy 45 ezerrel magasabb járadékot.

De az eladónak jogilag is kockázatos magánszeméllyel ilyen szerződést kötni. Sok buktató előjöhet. Neki sokkal egyszerűbb, biztonságosabb az ingatlant eladni, és venni egy apartmant egy normális nyugdíjas otthonban. Ott akár az ápolási életszakaszra is kaphat segítséget a pénzéért.

Összegezve: nem hiszem, hogy túl életszerű a felvetés.

@Dan hadnagy

"a tulaj pedig ment nyugdíjas otthonba"

Ez a verzió sokkal kedvezőbb és lényegében kimaradt a cikkből. A cikk nem mondja ki, de sok ponton utal rá, hogy az eladó élete végéig a lakásban akar élni, vagyis megtartja a haszonélvezeti jogot.

Ellenben, ha az eladó a haszonélvezeti jogot is átadja és kiköltözik, akkor a lakás azonnal eladhatóvá válik. Ezzel számos kockázat, pl. állagromlás, ingatlanár-változás kiesik. Lényegében egy olyan hitelre vásárlás marad, aminél a törlesztés hossza bizonytalan.

És a vevő most jut lakáshoz vagy egy nagyobb összeghez, ami az életvitele szempontjából sorsdöntő lehet. Cserébe vállal egy olyan havi fix vagy inflációkövető költséget, amit feltehetően folyamatosan tud fizetni.

Szinte biztos, hogy nincs olyan magánszemély, aki azonnal lemondana az ingatlan tulajdonjogáról és a haszonélvezetről is egy ígéret miatt.

Ennyi erővel el is adhatná teljes áron, az sokkal biztonságosabb. Egyébként meg nem tudod se eladni, se birtokba venni.

Úgyhogy aligha van ilyen.

Egyébként meg nagyon ment 2006-2008-ban az életjáradékért lakást. Rengeteg komoly cég foglalkozott vele, mintha még az OTP-nek is lett volna ilyen cége.

Csak aztán hatalmasat buktak a válságon.

Most nem nagyon van cég rá, viszont igény egyre nagyobb, egyre több a gyermektelen és vagy szegény öreg.

Viszonyításként:

Életjáradékra van példa Budapest V. kerületében, ahol az önkormányzat vesz életjáradékért lakásokat.

belvaros-lipotvaros.hu/index.php?pg=_ugyintezes&id=30

@cikk

"A mostani gazdája biztos nem fog rákölteni már egy fillért sem és jó eséllyel az elmúlt 15 évben sem költött rá szinte semmit és a társasház sem lesz fiatalabb, ahol a lakás található. Ezt az amortizációt se felejtsd el beárazni."

Sőt, a lakás fenntartásának bizonyos költségeit az új tulajnak kell fizetni, akkor is ha a régi tulaj használja a lakást. Pl. a közös költség felújítási részét, a tetőjavítást, a vezetékek és a kémények szükséges felújítását, stb.

Sokan nem akarnak idősek otthonába se menni, főleg, hogy egyre több ment csődbe. Az sem életbiztosítás, az is csak magánemberek vállalkozása. (Kivéve persze az állami idősek otthonát.)

@headset

De ha most kiköltözik és otthonba megy, akkor meg miért életjáradékért csinálná mindezt? Miért nem adja el most a piacon 40 millióért a lakását?

Gondolkodtam már én is ezen. Legjobban akkor lehetne dönteni szerintem, ha tudnánk az illető örökletes betegségeit, mennyit költött az egészségére eddig, sportolt-e rendszeresen, dohányzik-e stb. Ezeket a dolgokat viszont nem lehet megtudni sajnos (vagy nem illik megkérdezni), ezért akármennyire is igyekszünk, nem fogunk tudni mindent korrektül kiszámolni, de egyébként is ez egy rengeteg változós story.

@headset aha, az eladó lemond a tulajdonjogról, hadd adja csak el a vevő az ingatlant, aztán lehet, hogy egy év múlva fizetésképtelenné válik... 😀

Ez az egész úgy lenne korrekt, hogy azt mondanák a szerződő felek, hogy egy 40m-os kéglin lehet nyerni vagy veszteni mondjuk +- 5-10m forintot (lenne egy min-max sáv, amin belül egyedileg meg lehetne állapodni).

Tehát a kéglit nem lehetne mondjuk 30m forintnál olcsóbban megszerezni, akkor sem, ha másnap eltávozik a tulaj de ha 120 évig élne, akkor se kéne 50m-nál többet fizetni érte.

Esetleg sávosan csökkentett havi összeg lenne vagy csak 50m-nál nem lenne több befizetés, persze az elmaradt kamatok még így is egy jó kérdés. Lehetne esetleg alapkamattal kiigazítani a kalkulációt.

Ez elfogadhatóbbá tenné szerintem mindkét félnek, de még az örökösöket is beleértem. Jelenleg az se kis probléma, hogy az örökösök nekimennek ilyen esetben a szerződő feleknek és ki akar családi balhét?

Mit gondoltok olyan esetről hogyha keresnék Pesten idős nyugdíjast aki nem jön ki a nyugdíjából.Pestől 60km-re van egy parasztházunk 2 szoba,plusz 1 konyha (kb 70m2), fürdő kiépíthető, plusz ki kell pofozni kicsit.

Lehoznám oda a nyugdíjast lakni .Az ő pesti lakását én felújítanám és kiadnám bérbe mondjauk 130 eft-ért.Ő lejönne ide , megkapná a bérleti díjat (130eft) plusz mondjuk havi 30Etf-ot.A lakás a végén enyém lenne, de ameddig él addig ő kapná a bérleti díjat.Meg egy kis gondozást is be lehetne vállalni.Nyer-nyer szituáció lenne, mert ő 160Eft-al több pénzt kapna,plusz ingyen lakást itt. Nekem pedig lenne egy lakásom ami 40 milliót ér most. Mi a véleményetek?Szerintetek lehetne találni ilyen nnyugdíjast?

Kiszámoló: "Most nem nagyon van cég rá, viszont igény egyre nagyobb, egyre több a gyermektelen és vagy szegény öreg."

Engem érdekel, hol lehet ilyen ajánlatokat találni?

Bankáros, nekem lett volna gyermektelen ismerős, csak túl fiatal volt szerintem. Gondolom, ismerősökön keresztül leghamarabb.

Hogy miért lehet olyan idős, aki életjáradékot akar, ahelyett hogy teljes összegért adná el a lakását?

Mert pl. nem akar nagy pénzzel foglakozni, viszont szeretné, hogy élete végéig legyen jövedelme.

Mert nem talál intézményi életjáradék ajánlatot vagy ha igen, akkor az intézmény nyeresége miatt túl drágának tartja.

Biztonság: A magánszemély ajánlatát jelzálogbejegyzéssel lehet fedezni. Akár a szóbanforgó lakásra, ha a vevő saját lakásként hasznosítaná, akár másik ingatlanra. Emellett közjegyzői szerződéssel végrehajtást lehet kérni fizetésre, ingatlanra, vagyontárgyakra.

Előfordulhat, hogy az idős ember haszonélvezettel él a megvett lakásban, de már nem tudja ellátni magát. Meg lehet változtatni a szerződést, hogy módosított járadékért lemond a haszonélvezetről és otthonba megy.

Ha nincs ilyen idős, akkor tárgytalan a kommentem. De úgy tűnik, hogy Danhadnagy találkozott eggyel.

A blog kihangsúlyozza a negatív kimeneteket (ha sokáig él, ha csökkennek a lakásárak), pedig ezek fordítottja is lehetséges, különösen az életkilátások esetében. Egy konkrét eset ismerete nélkül csak a statisztikai adatokra lehet támaszkodni.

A másik észrevételem, hogy az ilyen életjáradék kockázat szempontjából hasonlít a biztosításokhoz, vagyis minél nagyobb számú a megkötött biztosítás, életjáradék, annál nagyobb a valószínűsége, hogy az esetek összességében közelítenek a statisztikai átlaghoz. Ha egy cég több száz ilyen életjáradékos szerződést köt, akkor például szinte valószínűtlen, hogy minden szerződött 80 éves még legalább 20 évet fog leélni. És ez hasonlít a befektetési kockázatkezeléshez: diverzifikálni kell a befektetéseket, vagyis a jelen esetben minél több személlyel kell életjáradékra szerződést kötni.

Ilyet tud kötni idős ember biztosítóval? Mert úgy lenne értelme, a biztosítóknak ugynis épp a kockázatszétterítés a profiljuk. A saját jövőmet nem kockáztatnám arra alapozva, hogy egy idegen ember mennyi idő alatt hal meg.

@andrew te találtál?

de azért sok sikert...

@andrew

Szerintem korrekt ötlet, viszont a legtöbb nyugdíjas nehezen mozdul.

Ragaszkodik a megszokott környezetéhez, környékéhez.

Nehéz elképzelni egy olyan nyugdíjast, aki a pesti lakásából kiköltözne egy vidéki parasztházba.

Plusz ott esetleg nincs központi fűtés vagy gáz, nincs a közelben bolt, orvosi rendelő, stb.

Egyébként jó a cikk kérdésfelvetése.

Én ismertem olyan nyugdíjas párt, akik Bp egyik legdrágább részén laktak egy 4 szobás lakásban, aminek csak egy szobáját fűtötték, és a konyhában csak hidegvizes falikút volt.

Agyaltam én is hasonlón nemrég, de egy ismerősöm aki foglalkozott ilyennel annyi buktatót mondott, hogy inkább elálltam az ötlettől. Már a szerződés megírásakor nagyon kell figyelni, hogy minden apróság bele legyen írva, ez sem egyszerű, ha vmi kimarad utána csak a vita van belőle. Az öreg ki tudja fizeti-e normálisan a rezsit, előfordulhat, hogy olyan mentális állapotba kerül, hogy óriási károkat tesz a lakásban. Plusz az erkölcsi kérdés, ha már nem tud gondoskodni magáról akkor mit teszel vele, mivel elvileg te csak pénzt adsz neki, nem gondoskodást. Én ilyen elvetemült lakásárak mellett nem vágnék bele. Régen ez úgy működött, hogy gondoskodásért cserébe kaptad a lakást, szegény öreg mit kezd a havi 200-zal,ha pl labra se tud állni.

Nem nyilvánvaló a vásárló időközbeni halála esetén a teendő.

A legtöbb nyugdíjas (főleg a hozzátartozó nélküliek) nem hajlandó költözni semmi áron, és főleg nem hajlandó semmilyen bonyolultabb jogügyletbe belemenni. Gyakran a megözvegyült fél még a közműveket sem íratja át a saját nevére.

-ha bent marad az eladó élete végéig, ne csak azzal kalkuláljunk, hogy nem lesz beköltözhető/továbbértékesíthető a lakás, hanem azzal is, hogy elesünk, az esetleges bérleti díjtól. Így már nem havi 290e-be kerül ez havonta hanem 290e+150e.

a sok bizonytalanság miatt ezért nem ugrottam bele 3 éve egy ilyenbe.

-kik,miért,hogyan csinálják?

-ügyvédi irodák is látnak ebben lehetőséget, ekkor konkrétan a vevő is és az eladó is külön az irodával köt szerződést. Valószínűleg a közvetítő tetemes hasznot húz ebből.

Szalad az idő, így 40 környékén... tegnap óta eltált 3 nap 🙂 Ja, nem a blog.hu-ra kéne posztolni 🙂

Amúgy meg, ez akkor életszerű, ha a tulajnak nincsenek örökösei, vagy nem akar rájuk hagyni semmit. Ekkor viszont az ő részéről csak nyerni tud, mert nem viszi magával, tehát ha 15.000/hó plusz, az 15/hó. Ha én lennék ilyen szituban, a 200/hó ajánlat. A legvége tényleg gáz. Amúgy igen, ezért is "eltartási" szerződés volt ez régen... Lehet, most is ez a normális neve, amiben benne van, hogy gondozod is, kaját kap, ápolást. Persze nem feltétlen direktben, de Te fizeted. Egy lakásért a vevőnek nem is sok, az "eladónak" meg nem is sok egy lakás ezért a szolgáltatásért + zsebpénzért.

nem a válság tett be a korábbi életjáradékos cégeknek, hanem törvényileg tiltották meg az ilyen üzletszerű tevékenységet (nem tudom, miért). Egyszer néztem olyan ingatlant, amit egy ilyen cég árult, panaszkodott az ember, hogy már csak a kifutó ügyleteik vannak, újat nem köthetnek. Magánszemély köthet továbbra is, így teljesen korrekt üzleti modell lenne, hogy egy cég közvetít ilyeneket, ha már maga nem köthet. Persze attól még valószínű, hogy az előző cikkben szereplő cég ha ügyfeleket nem is ver át, de adót csal, különben nem titkolná a cégnevet, cégjegyzékszámot.

a két cikk között erős ellentmondást látok: az előzőben azt írod, hogy miért kótyavetyélné el az idős ember 50%-ért az ingatlant. Aztán most meg a 80 éves embernek akarsz fizetni a 40 milliós lakásért 108 hónapig havi 210.000 Ft-ot, azaz kb. 22 milliót. Szóval nagyjából kihoztad te is az 50%-ot, ami szerintem is elég korrekt szám. A legfőbb problémám a cég ajánlatával, hogy az eladó/haszonélvező korát nem veszi figyelembe (de lehet, hogy csak egy példa az 50%, ahogy sok más részlet sincs kifejtve).

En akarhany ilyen hirdetest hivtam, (talalkoztam is szemelyesen 75 eves urral) egyik se erte volna meg.

Nem vagyok ennyire penge, mint ahogy a bejegyzes szamol, tehat en annyit szamoltam csak, hogy a papanak adott 10 milliot ha onerokent tolnam be egy lakashitelbe, akkor az oregnek adott 100/ho + az elmaradt berleti dij (130.000) milyen matekot ad egy hitelkalkulatorban.

Na eddig meg sosem erte volna meg.

33M a lakas, az oreg 75 eves, es kert 11.5M -t (talan llengedte volna 10re) + 100/ho.

A lakasban marad, tehat nekem 230ba van a sztori, 130 berleti kieses meg a 100 amit adok.

A 23M hitelt 10 onerovel 230-as vegig FIX torlesztovel 10 ev alatt fizetem ki egy banknak.

85-ig siman elel az oreg (nyugdijas tanar), kozben nem likvid a keco, ha barmi van nem tudok kiszallni stb.

Ha hiszitek ha nem, minden ilyen eletjaradekos oreg jo karban van akiket lattam. Nem az elfekvoben vannak. 🙂

Szabolcs lehet eletjaradekit kotni, ott csak fizetsz de semmiben nem segitesz.

Meg van a tartasi szerzodes, amiben apolod, vele laksz ha kell, es a koltsegeid valtozoak.

Egy most 40 milliós budapesti lakás, 9 év múlva 33 milliót fog érni? Na ezt kötve hiszem.

Endre bá, elolvasva figyelmesen 33 millió plusz az infláció.

Én meg még mindig ott vagyok leragadva és a cikkből kiszűrve hogy "befektethetem magamnak az infláció + 1.5% kamatos állampapírba". Sokan beleugrottak ebbe, aztán az inflációt az MNB mégis hamisan értékeli (persze 3%), így egy csapásra elérték hogy átcsatornáztak pénzeket ide, a forintot folyamatosan gyengítik, így papíron szépen mutat az infláció követés, csak a gyakorlatban ez nem állja meg a helyét (mert a boltban, vagy pénzváltásnál bőven nem 5% az éves áremelkedés, akkor meg mégis mit fedez a 3+1.5%?), szimplán ráfizetés ez az állampapír. Szerintem. Mondom ezt úgy hogy én is vásároltam belőle...

Alairatni a szerzodest, majd masnap megkinalni egy kis plutoniumos teaval. Win-win

Ez az életjáradékosdi túl kockázatos, nem való magánszemélyeknek, esetleg családtagok közt működhet. Pláne ha csak életjáradék van, egyösszegű fizetés helyett.

Nézzetek meg a végrehajtási törvényt: ha az új tulajt végrehajtják, elárverezik az életjáradék Kal terhelt lakást, és a haszonelvezet én kívül minden terhet törölnek, ergo megszűnik az életjáradék is, próbálja meg a jogosult kulon perben behajtani.

Vagy meghal/ megrokkan a vevo, nem tudja fizetni az életjáradékot, akkor mi lesz? Bukja az eddig kifizetett összeget? Pereskednek?

Ha már mindenképpen életjáradék, vegye meg a vevo haszonelvezettel terhelten, fizesse ki a teljes összeget, majd az Elado vegyen ebből életjáradékot egy biztosítónál. Meg így is marad kockázat, de kevesebb.

Ha meghal a haszonélvező, de elotte meg bejelent egy rokont, új házastársat a lakásba , akkor ot kirakni csak egy kiuritesi per után fogja a

Eszembe jutott egy megoldás:

A tulaj eladja a lakását féláron, haszonélvezettel, mondjuk féláron.

Viszont a vevő vállalja, hogy kiadja a lakást folyamatosan és a befolyt díj a haszonélvezőé, amíg él. Ebből lesz a havi apanázs.

Ez vajon működik?

Végrehajtó, ha kicsit ügyes, kilakoltatási moratóriummal, fellebbezéssel stb két ev simán megvan. Ha nem fizet rezsit, a lakas tulajdonosa fog végül.

Ez az eletjaradekos dolog csak üzletszerűen működne, ahol működik a statisztika, úgy meg tilos.

Egy ilyen történetben annyi változó, bizonytalanság van mindegyik oldalról, hogy nagyon kockázatos beleugrani. A bizonytalanságot és a véletlen események kockázatát esetleg statisztikai oldalról, mennyiségekkel lehetne csökkenteni, de akkor már nem 1-1 félről beszélünk. Például biztosításoknál ki tudja, hogy pl. egy kocsi megtörik-e vagy nem, de ha már tömeges ügyfélkör van, akkor sokkal jobban becsülhetőek, számolhatóak a kockázati tényezők, kiadások-bevételek.

Amerikában népszerűbbek bizonyos annuitásos termékek, ezeknek esetleg helye is lehet egy nyugdíjra szánt portfólióban.

"Kiszamolo

2019-12-13 at 08:36

Eszembe jutott egy megoldás:

A tulaj eladja a lakását féláron, haszonélvezettel, mondjuk féláron.

Viszont a vevő vállalja, hogy kiadja a lakást folyamatosan és a befolyt díj a haszonélvezőé, amíg él. Ebből lesz a havi apanázs.

Ez vajon működik?"

És Eladó addig hol lakik? 🙂

Szabolcs, idősek otthonában.

B verzió olcsóbb lakásban vidéken. Kapott 20-25 milliót.

Nekünk 2-3 éve egy 65 éves rokon hölgy kínált a nyolcker szélén egy lakást, kívül ugyan felújítva, de belül egyáltalán nem karbantartott (minimum 3-4 millió felújítás) rendkívül rossz elosztasu, de nagy, kb 70 nm-es lakást. 1milla előre aztán havi 160ezer, de természetesen a haszonélvezeti jog nála maradt volna (ki akarta adni).

Ha valami nagyon tuti lakás lett volna és szép, ahol szívesen laknek a jövőben, még talán elgondolkodtató a dolog. De egyáltalán nem ilyen volt és a "néni" sem volt túl idős.

Utólag egyáltalán nem bántuk, sőt, agyalni sem kellett volna rajta, egyszerűen nem érte meg a deal.

Kissé morbidnak is érzem ezt a haszonélvezeti dolgot

@Kiszamolo

"Ez vajon működik?"

Ha az eladó vállalja, hogy kiköltözik a lakásból (pl. egy otthonba), akkor működhet.

Ez hasonlít arra, amit én javasoltam, de az eladónak biztonságosabb.

Szerintem két szerződéssel lehet megoldani. Egyrészt egy adásvétel haszonélvezet megtartásával, másrészt egy szerződés a lakás hasznosítására.

A régi tulaj átengedi a lakás hasznosítását az újnak egy fix (vagy bérleti inflációt követő) havi díjért. Akkor nincs azzal gond, ha a lakás nincs kiadva vagy ha az új tulaj összejátszik a bérlővel.

Ha az új tulaj nem teljesít, a szerződés felbomlik és a régi tulaj visszakapja a haszonélvezetet. De alapjában véve mindkettőjük érdeke, hogy a szerződés fennmaradjon.

@Kiszamolo

Ez vajon működik?

Érdekes ötlet.

De addig is hová kerül a tulaj? Hol fog lakni? Mit kezd a hirtelen jött 15-20 millióval? Vagy infarktust kap a nagy izgalomtól, vagy fogja magát és elmegy világkörüli útra. Attól meg vagy teljesen kimerül, vagy kivirul és még él vagy 10-20 évet!!! (Van egy ismerősöm (70+), elég rossz bőrben volt, azt hittük, mindjárt meghal. Elment 1-2 hétre Egyiptomba, utána feléledt - ez kb. 5-6 éve történt.)

És a vevőnek miért jó, ha kiad 15-20 milliót és nem tudja, hogy mikor fér a többi részhez? Amúgy ha valakinek van sok felesleges pénze, jó ötlet lehet...

@Kiszamolo "Eszembe jutott egy megoldás:"

És mi van, ha bármelyik félnek változik a helyzete akár előre nem látható okokból.

Mondjuk hirtelen betegség miatt másfajta ápolásra van szüksége az egyik félnek, vagy nem sikerül kiadni a lakást, vagy a másik fél is megbetegedik, lerokkan, élethelyzete megváltozik stb. Bármikor történhet olyan dolog, amire ez a helyzet nem tud rugalmasan reagálni.

“Kiszamolo 2019-12-13 at 08:36

Eszembe jutott egy megoldás: A tulaj eladja a lakását féláron, haszonélvezettel, mondjuk féláron.

Viszont a vevő vállalja, hogy kiadja a lakást folyamatosan és a befolyt díj a haszonélvezőé, amíg él. Ebből lesz a havi apanázs.

Ez vajon működik?”

Jogilag nem kell külön megállapodást kötni, hogy kit illet a bérleti díj, az ugyanis mindig a haszonélvezőé (max. lemondhat róla).

Ha a szüleid vesznek neked egy ingatlant és ráteszik a haszonélvezetüket, elvileg tarthatják a markukat. Ha pedig anyagilag rászorulnak, a szülőtartási kötelezettség miatt a bíróság azonnal látja is a fedezet forrását.

Haszonélvezőnek lenni nagy buli, mert tényleg csak a bevétel jár, a költségek a tulajdonosé. Vigyázzatok, hogy mit írtok alá...

@spurdiszno "Bármikor történhet olyan dolog, amire ez a helyzet nem tud rugalmasan reagálni."

Valóban, 10 éve pontosan ugyanez történt a devizahitelekkel. Akiben nincs ennyi logika, hogy a két helyzet hasonlóságát átlássa, ne vállaljon kötelezettséget és ne akarjon tartási szerződést kötni, mert szellemileg valószínűleg nem nőtt fel hozzá.

Aki hozamos ideig látott közelről idős embert, az nagynon meggondol minden hasonlót. Az öregedés, sajnos mi sem ússzuk majd meg, együtt jár a bizalmatlansággal/túlzott bizalommal (hullámzik), családon belül sem egyszerű. A legtöbb idős problémájának az egyik oldala a pénz(hiánya), a másik a magány. Eltartás esetén messze nem olyan tiszta a helyzet, mintha kiadok/kiveszek egy lakás.

Nem magánszemélyeknek való az életjáradék fizetés.

Nem tudom, nagyon rá kellene legyek szorulva, hogy ilyesmi jusson eszembe. Eleve rossz érzés arról beszélgetni valakivel, hogy meddig fog még élni, stb... 80 éves tetszik lenni, akkor még 6-7 év van hátra, osszunk-szorozzunk...

És hogy kvázi abban legyek érdekelt, hogy a másik meghaljon - nekem ez az egész fura és rossz érzéseket keltene...

@bb8520

"Haszonélvezőnek lenni nagy buli, mert tényleg csak a bevétel jár, a költségek a tulajdonosé." Ez totális tévedés. A haszonélvező viseli - a rendkívüli javítások és helyreállítások kivételével - a dologgal kapcsolatos terheket, és őt terhelik a dolog használatával kapcsolatos kötelezettségek.

"Ha a szüleid vesznek neked egy ingatlant és ráteszik a haszonélvezetüket, elvileg tarthatják a markukat." A szülő, ha ingatlant ajándékoz a gyerekének, akkor a haszonélvezeti jog alapításával nem a markát tartja, hanem védi a családi vagyont a gyerek meggondolatlanságától vagy pl. egy rosszul sikerült házasságtól.

"Ha pedig anyagilag rászorulnak, a szülőtartási kötelezettség miatt a bíróság azonnal látja is a fedezet forrását." És ezért rögtön el is utasítja a szülőtartás iránti keresetet.

Nagyon jó cikk.

(azzal, hogy a lakások túlértékeltek, nem tudok mit kezdeni, ez kicsit olyan info, mint hogy a részvények túlértékeltek, érdemes még várni.)

Max a CSOK torzít.

De továbbra sem értem, hogy miért nem jó valakinek a részvénykereskedés, ha izgalmakat és magas kamatot akar. (Persze jó kérdés, hány% kamatot érhetünk el 20 év alatt, ha nem nyúlunka pénzhez).

Azaz mennyivel több ez, mint a magyar szuper államkötvény nettó 5%-os hozama.

Amit tudok ajánlani, azok az árverési/végrehajtási lakások, állami garancia a kilakoltatásra, 5-7% nettó haszon. 30 milliós lakás esetén ez pont 1,5-2 millio talált pénz. Én is licitáltam már nem egy lakásra.

@Kiszamolo - tavaly nyáron volt egy cikked végrehajtói árveréshez kapcsolódó átverésről. Akkor több kommentelő, akik szoktak venni végrehajtásos ingatlanokat, ígérte, hogy mesél, ír egy cikket. Mi lett velük? Rájöttek, hogy mégsem osztják meg a tapasztalataikat? Már komoly diskurzus folyt, hogy együtt írjanak, vagy külön-külön, aztán azóta semmi.

Esetleg @usespanner , Te írnál róla? Emlékeztetőül @Kiszamolo akkori kérdései:

"Hogy kezdted el, mikkel szívtál, mibe szaladtál bele, mennyi munka volt vele, hogy változott a piac.

Hogy működik a végrehajtás és hogyan nem, stb."

@geza 2-3 eve meg erdemes volt veluk foglalkozni, amiket en mostanaban figyelemmel kovettem arvereseket ott kozel a piaci aron mentek el a lakasok. Mivel az allapot nem ismert, igy koltseges javitasokba is belefuthat az ember.

Mi 2 eve neztunk egy ilyen lakast, kb. 8 eves volt, abbol talan 3-at nem laktak, vizkar, kikapcsolt kozmuvek, ami mozdithato volt kiszerelve, legkondinak csak a csovezese, csatornaszag. Nem licitaltunk ra, mert szombaton mutatta meg az ingatlanos, es kedd reggel volt az arveres vege, ugyveden keresztul kellett volna licitalni, mert annyi ido alatt nem tudtunk volna beregisztralni a rendszerbe. Kicist banom, mert ha rakoltunk 3 milliot, akkor most lenne egy jo lakasunk.

En is szivesen olvasnam a tapasztalatokat.

Mindenkinek aki ezt a cikket (a kommenteket nem szükséges mellékelni, bár örülni fogunk neki!) kinyomtatva magával hozza a konzultációra, annak választható, azaz személyre szabott kedvezményt adunk. Jöjjön el győződjön meg az igaságról és éljen a kedvezménnyel!

Reklám van, válasz nincs?

Nagyon komoly....

Akkor mondhatjuk, hogy a legjobb esetben is csak egy kamu az egész, egy nevesincs Bt parasztvakítása az egész egy kitalált cégről meg a világhírű módszeréről?

Ez a legpozitívabb lehetőség az eddigiek szerint. Nem csalók, csak hazudnak, kik ők.

De még mindig nem késő bemutatni az international worldwide multi company adatait.

Meg válaszolni arra, mi van, ha nem lesz ingatlan?

Meg az összes többi kérdésre.

Létezik olyan, hogy közösségi finanszírozás, amikor még nem is létező dolgokra egy csomó pénz összegyűlik, Amerikában nagyon pörög - annak mintájára nem lehetne valami online, trendi módon létrehozni egy kockázatközösséget pl. életjáradék fizetésére vagy más hasonló célokra, ahol minél többen vagyunk, annál jobb?

OFF:

Az Erste megint kavar a privilegiummal. Most az a legújabb hogy mindenkit atraknak egy új standard privilegiummal, ahol a tranzakciós díjat felszámolják...