Megjelent a KSH friss statisztikája a 2021-es lakáshitelezésről. Arra gondoltam, érdemes lenne csinálni egy vizuális összehasonlítást az elmúlt húsz évből, hogyan alakultak a lakáshitelek darabszámra, összegre és így tovább. Gyakran úgy érezzük, hogy soha nem volt ilyen sok államilag támogatott hitel, lakáshitel és összeg, mint napjainkban. Pedig de.

Lakáshitelek darabszáma, kék államilag támogatott, piros a piaci alapú és zöld a kettő együtt.

Jelenleg 4,5 millió ingatlan van Magyarországon, kevesebb, mint hétszázezer hitellel terhelt. Egy ingatlanra 2,14 fő jut, egy szobára 0,78 fő. A kép kattintásra nagyobb lesz.

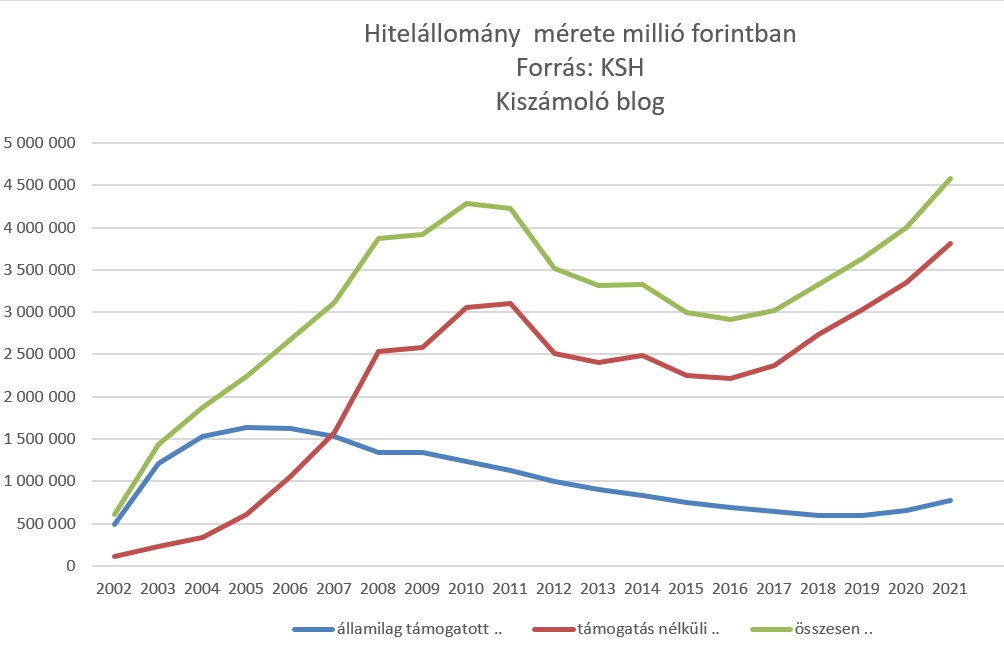

Hitelállomány mérete millió forintban:

Még inflációval korrigálatlanul is alig nagyobb a hitelállomány, mint 2009-2010-ben.

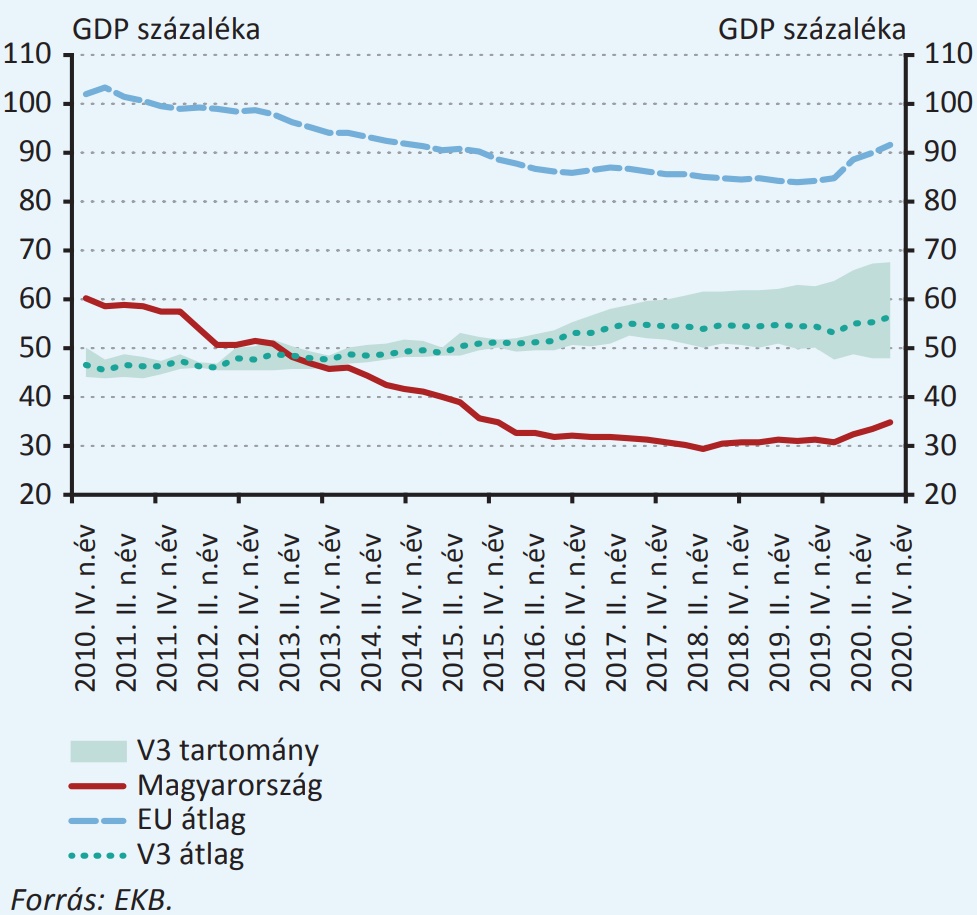

GDP arányosan így néz ki a magánszektor eladósodottsága:

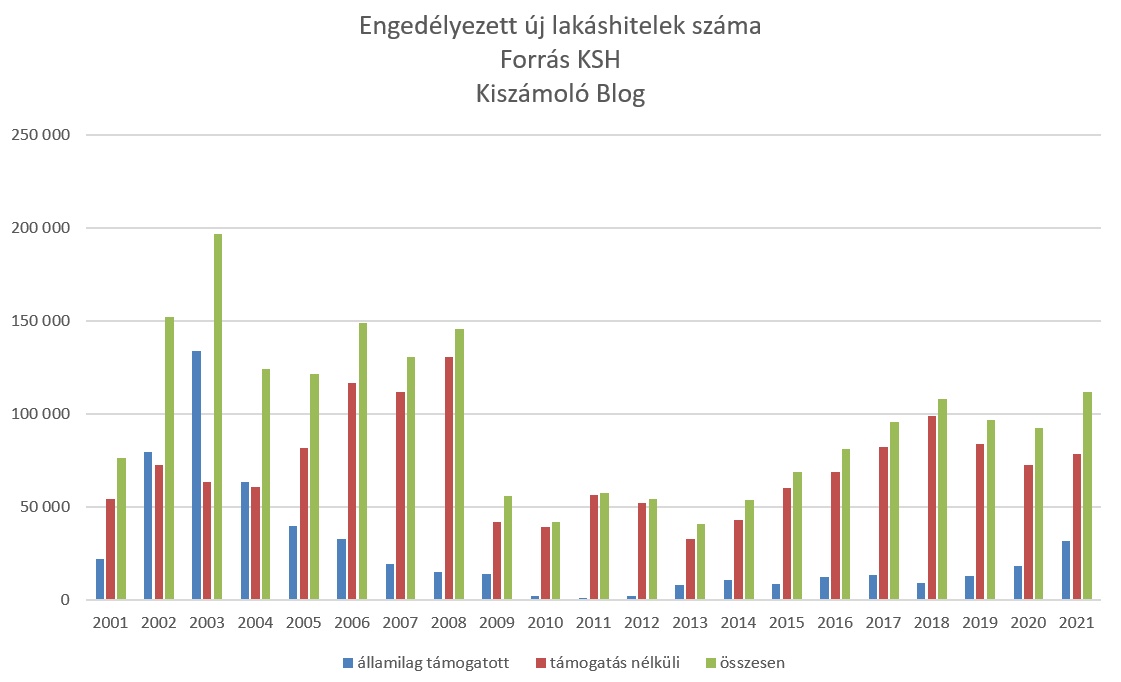

Engedélyezett új lakáshitelek száma. Az elmúlt évek egyik legnagyobb értéke volt a tavalyi, de még az sincs sehol a 2008 előtti darabszámhoz képest.

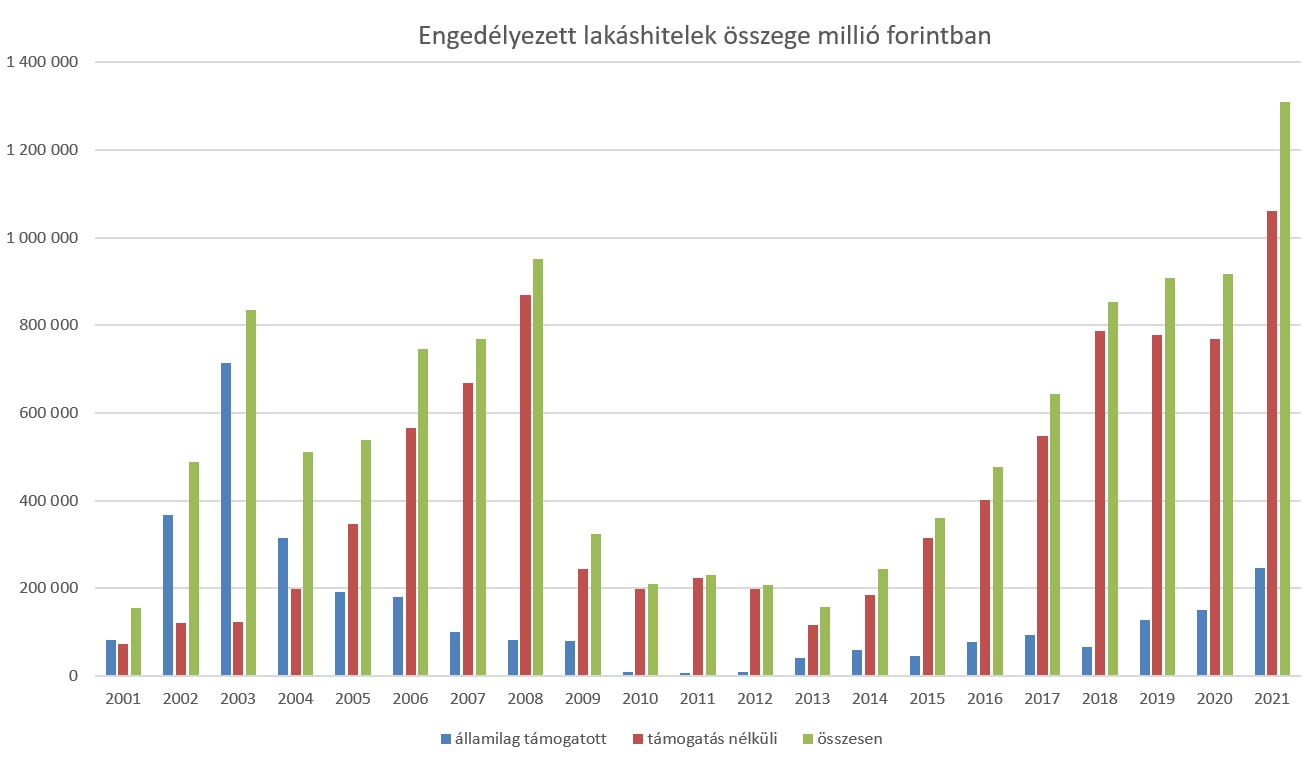

Engedélyezett lakáshitelek összege millió forintban:

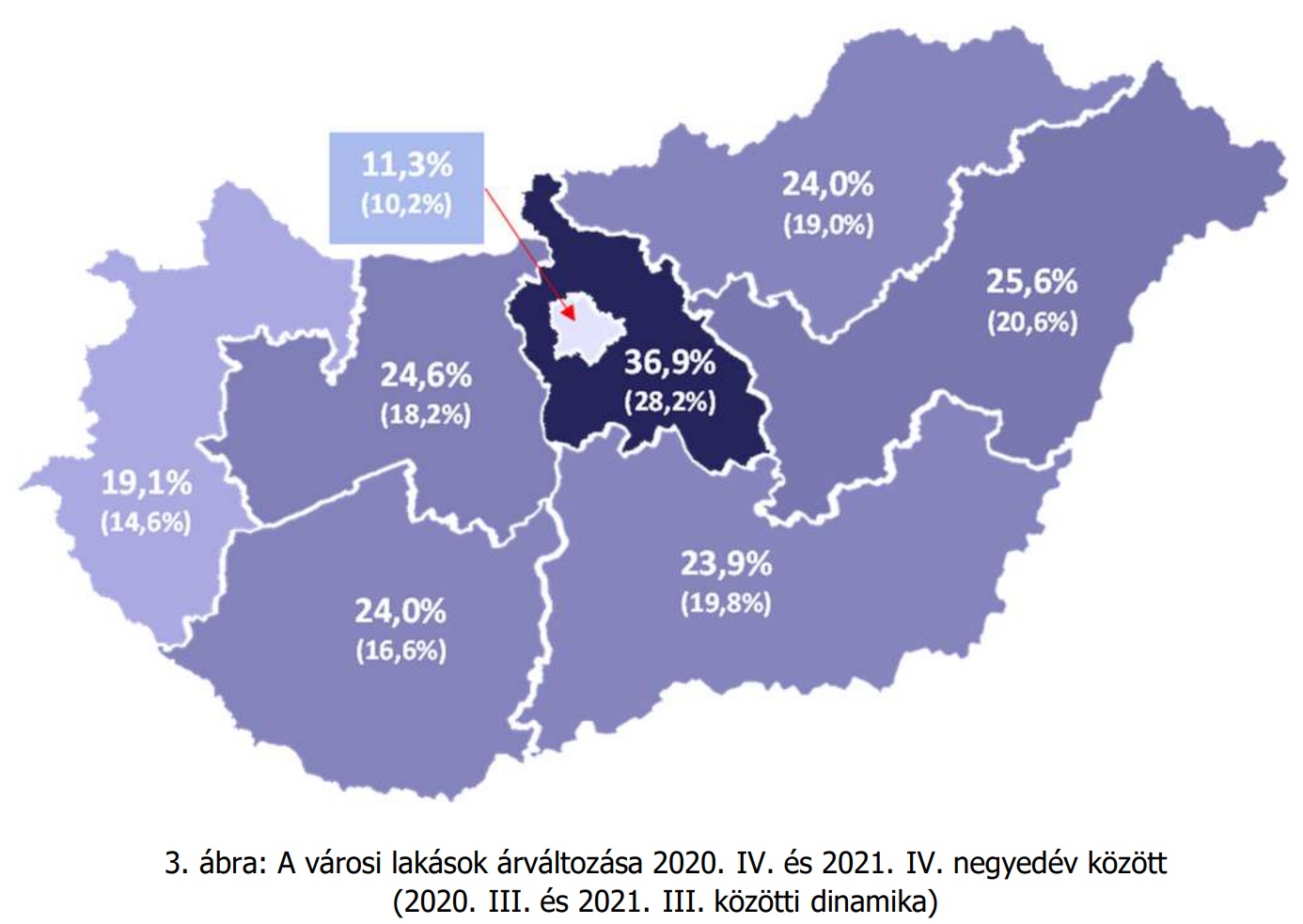

2021-ben is folytatódott az ingatlanok áremelkedése, legkevésbé Budapesten, legjobban Pest megyében nőttek a városi lakások árai:

A lakásárak tovább fognak növekedni, méghozzá drasztikus tempóban. Egy budai ügyvéd ismerősöm akar venni a lányának a Havannán egy kezdő lakást. Ahol ők alkudoztak ott mások licitáltak felefelé így elvitték előlük a lakásokat. Sajnos nem olvastak itt engem előtte a fórumon pár milliót megspóroltam volna nekik, ha előbb lépnek, mondjuk tavaj.

A használt lakásárak stagnálni fognak az emelkedő kamatok miatt. Az egész hazai ingatlanpiac a használt adásvételekre épül, amely elején az új, főleg hitelre vásárló belépők vannak. Ha ők nem tudnak több hitelt felvenni mint tavaly, mert a fizetésük nem tartja a lépést a valós inflációval, akkor az ő számukra eladó sem tud a nagyobb, újabb ingatlanba tovább lépni. Nem borul az első dominó, ami beindítja a láncot. Oldalazó évek jönnek a használt piacon, amíg a reál fizetések ott nem lesznek, mint a járvány előtt. A kamu 8%-os KSH inflációt meg szorozzuk fel nyugodtan 2-3-mal. Új építésű emelkedhet, de ez most nem lesz releváns, nem fogja tudni magával húzni az árakat. Ráadásul ez a szegmens csak egy nagyon kicsi, nem is feltétlen lakhatási csoportot érint.

Akik 5 éve várják a drasztikus csökkenést, azok most mit mondanak? Komolyan érdekelne a véleményük.

Arról kellene még statisztika, hogy évente hány fiatal pár tudta megvenni első lakását (úgy hogy közben a szüleik pénze ebből kevesebb mint 20%).

Meg arról hogy közülük hány % vett fel CSOK-ot.

Lenne meglepetés...

Nem is értem miért nem készít a Századvég ilyen elemzést...

@h-peter

Valószínüleg tovább várnak és teljesen kiárazódnak az ingatlanpiacról. Még most sem késő! Reál értéken és nominálisan is egy 40 milliós panel még mindig igen jó belépőnek számít az ingatlanpiacra. Hamarosan ami most 40 az 60 millió lesz és még pár év és ellyön a budapesti 100 milliós panelek korszaka.

Berlini.

Ne csináld már.

Persze az 50 millás panel majd 75 milla lesz 2 év múlva.

Nem lehet hogy Havannán azért licitálnak mert az a legolcsóbbak között van és nem azért, mert annyira megéri?

Remélem Te minden héten veszel 2-t amíg ilyen olcsó? Ugye?

@ungarische-betyar

Jól tévedsz. Ha részletesen körülnézel már most is találsz 75 millió forintért panellakást, de még akár felette is. 2 éven belül jönnek a 100 milliós panyelkák.

@berlini

Te egy másik filmet nézel. :))))

Amiről beszélsz, az egy másik jelen - ill. jövő.

A hitellufi végén járunk, és szerintem ami most fog jönni, ahhoz képest 2008 tündérmese volt.

Az ingatlanok ára amiatt fog esni, mivel a piacot a kereslet és kínálat határozza meg. Ez az elmúlt években a tücsköknek kedvezett, akik hitellel a keresleti oldalon álltak, és egy brutális lufit fújtak. Ez az oldal véleményem szerint majdhogynem meg fog szűnni (a finanszírozás ugyanis brutálisan drágulni fog, ill. már most megdrágult). Emiatt brutálisan lecsökken a FIZETŐKÉPES kereslet. Aki ezen az oldalon fog állni, azok a hangyák: nagyon kevés hitellel (ahol nem számít, hogy a kamat 1% vagy 4%), és sok készpénzzel.

Én személy szerint ezen az oldalon állok, és izgatottan várom a fejleményeket! Jöjjön, aminek jönnie kell.

Teljesen nonszensz ami az elmúlt 10 évben történt! Ilyen a mesében sincs...

Az ingatlanárak csökkenése kb. annyira reális, mint a bérek csökkenését várni. Nem az árak csökkennek, hanem a pénz értéktelenedik. A kettő együtt pedig kizárt dolog szerintem. Ha csökken is az ingatlanpiac konjunktúrája, akkor sem hiszem, hogy majd féláron akarnak a tulajdonosok attól szabadulni. Az árak a Forint bevezetése óta folyamatosan emelkednek, nem? Ki az aki komolyan gondolja, hogy visszamegy akár 1 évtizeddel előtti szintekre is?

Üzenem azoknak akik hisznek a további drasztikus ingatlan áremelkedésben:

Két újépítésű (kb 1 éves) lakást is hirdetünk Budapesten 1 hónapja, de egy hónap alatt összesen 1 db érdeklődő sem érkezett a két lakásra együtt.

Lehet mondani, hogy biztos túláraztuk, stb., de 7-8 éve adok veszek lakásokat és ilyen még nem volt, hogy 1 db érdeklődő sem volt 1 hónap alatt, ráadásul két lakásra.

Számomra érdekes ábra a CSOK hatásairól:

ingatlan5.hu/public/storage/ingatlaarak-ingatlanarak-ingatlanarak-ingatlanarak2022-ingatlanarakalakulasa-lakasaraak.ing2atlan.jpg

@alfa miert vennéd ki a szülői segítséget? Ennek kellene az alapnak lenni. Az én gyerekem még pici, de már azon ügyeskedek, hogy sporoljak neki, hogy legyen egy kezdő helye, ahogy nekem is volt, hála a szüleimnek. Ha a férjem családja is ilyen lett volna, lehet mertem volna több gyereket is vállalni.

Erdekes lenne osszevetni a korfa alakulasaval

@H.Péter

Várom, várom nagyon, de venni nem tudok. Emlékszem, hogy 2006-ban ugyanezeket lehetett hallani: soha nem fog már csökkenni, hülye vagy, ha forinthitelt akarsz, minden nap drágább lesz, ... Hogy esni fog, az biztos, hogy mikor és mennyit azt a fene se tudja.

Első megjegyzés: ha nem lennék lekötve, egy jó kis olasz ingatlan jól jönne, nem annyira drága...

Második megjegyzés:

Sikerült egy borzalmas lakást venni borzalmas helyen és állapotban, nagyon olcsón. A felújítás akkor még elérhető volt, most megadkadt: ott áll ablakcserével, jó vizzel/gázzal/villannyal, befejezni nem látom, hogy mikor és miből. Ha nem lenne ez az őrület, akkor szolid pár százalékos reálhozam kijönne, de így bukónak néz ki, addig kellene eladni, amíg nem késő.

Figyelemre méltó statisztikák.

Tényleg unalmas már, hogy az elmúlt pár évben egymás alá adják a lovat a zemberek, hogy régen minden jobb és könnyebb volt.

Ugyanez ment, csak pepitában, más csomagolásban. Nem (nagyon) lehetett viszont fórumokon meg facebookon stb. ilyen könnyen osztani az észt és paráztatátni a népet 15-20 éve.

@h-peter drasztikus csökkenést nem várok, ahogy szerintem más sem. 10% infláció, 0% növekedés is elég kellemetlen lehet a befektetőknek, az elég nagy százaléka a piacnak. Ha befektetésnek egyre kevésbé éri meg, az eredményezne változásokat. Főleg ha jövőre az állampapír 8-10%-ot fog fizetni. Ahol kamatstop szükséges ott nem biztos, hogy olyan stabil lábakon áll a helyzet, nem? Egyre kevesebb a felvehető hitel az emelkedő kamatok miatt, ez is csökkenti a keresletet.

Parizsi leírta a többit.

Kíváncsi lennék egy levezetésre, hogy a medián keresetekből hogyan kellene lakásra gyűjteni és venni, valamint egy jobb fizetésből egy ház esetleg hogy jön ki, mennyit kell keresni hozzá. Jól keresek, de egy 1,5 szobás panel felére lenne csak önerőm, inkább 130-ért bérlek 40-45m értékű lakást.

@berlini ellyön az biztos, látom is lyönni, trollkodsz?

Bill Gates szerint várhatóan globális gazdasági lassulást hoz a kamatemelkedés, amelyet az orosz invázió és a pandémia váltanak ki (Bloomberg)

Berlini!

20 évesen olyan voltam mint Te!

Aztán jött a döbbenet.

coub.com/view/328bb7

@berlini

Budai ügyvéd család csak a Havannára vágyik persze.. amúgy meg tavaly, ez azért basic helyesírás..

Ellyön atya ég:/ Ne haragudj, de már ez egy elég nyomós érv arra, hogy ne hallgasson rád az ember.. főleg a mai világban a neten lehet már ezeket csekkolni szótár nélkül

@ungarische-betyar

"Persze az 50 millás panel majd 75 milla lesz 2 év múlva."

Sztem nem, de mondjuk két éve ugyanez a mondat úgy hangzott, hogy "persze a 30 millás panel majd 50 lesz két év múlva"... 😉

Kár, hogy a 3 és több szobás lakások nincsenek tovább bontva. Merthogy a 3 az pont 1 gyerekhez elég, a kettőhöz meg ugye 4 kellene. A múltkor láttam itt a kerületben (14.) számokat, és úgy rémlik, hogy 1 számjegyű, talán 4 százalék volt a 4 vagy több szobások aránya a teljes lakásállományban. És az újépítésűekben is kb. ez az arányuk. Szóval két gyerekkel kb. semmit nem tudsz venni magadnak, még akkor sem, ha lenne rá pénzed (nincs).

Én már nem is értem ezt a végeláthatatlan áremelkedést.

Mondjátok meg nekem, hová fog ez fajulni, meddig fognak nőni az árak?

Ilyen átlagfizetések mellett, ki fogja tudni megfizetni a sok esetben irreálisan magas ingatlan árakat?

Kik fognak a felhaborítóan kevés átlagfizetésekre annyi hitelt kapni, hogy ingatlant tudjanak maguknak venni?

@berlini

Eddig jórészt azért tudtak jelentősen emelkedni az imgatlanárak, mert olcsó volt a hitel. Volt valakinek 20cmillió Ft-ja meg viszonylag jó keresete, így megvette a 60 milliós lakást olcsó hitellel. Most, hogy az olcsó hiteleknek vége, mi fogja tovább hajtani az emelkedést?

A másik, hogy mit gondolsz a részvény piacról? A nags ingatlanpiaci emelkedéssel párhuzamosan a részvénypiac is folymatosan emelkedett, annak is kedvezett az alacsony kamatkörnyezet. A legtöbb elemző szerint, még ha nem is hatalmas esést várnak, nem számítanak akkora emelkedésre a részvénypiacokon, mint eddig. Most akkor szerinted a részvények is ugyanakkora lendületben maradnak, vagy csak az ingatlanok fognak tovább drágulni, felülteljesítve a részvénypiacot?

Az értelmesebb fiatalok talán rájönnek, hogy ilyen árak mellett jobban járnak, ha már eleve külföldön próbálkoznak. Sokan rá fognak jönni, hogy a 30 éves hitel és a CSOK miatti 10 éves röghöz kötés hatalmas csapda.

@ungarische-betyar

"Persze az 50 millás panel majd 75 milla lesz 2 év múlva."

Persze, majd a 15 millás panel 30 milla lesz 2 év múlva... (2016)

Na most ezen ledöbbentem. Akkor még sem (csak) a CSOK hajtja fel az árakat? Pedig szentül meg voltam győzödve.

Hogy sikerült kiolvasni egy lakáshitelekről szóló grafikonból egy nem vissza nem térítendő állami támogatás hatását? 🙂

Segítek, a babaváró hatását sem lehet kiolvasni ezekből a számokból, mert az sem lakáscélú hitel.

Sőt, az illetékelengedés árfelhajtó hatását sem fogod soha ebből kiolvasni.

A pár éven belüli 100 milliós budapesti paneleket akkor tudom elképzelni, ha a forint a török líra útján lesz. De egyébként meg már nem nagyon érdekel az egész. Van bőven annyim, hogy kényelmesen új életet kezdjek szinte bárhol a világban. IT területen ha megnézzük akkor a bérek már szinte mindenhol magasabbak mint Budapesten, és nem csak fővárosokban, hanem már olyan régiós városokban is mint pl Kolozsvár vagy Újvidék, hogy ne csak nyugyatabbi példákat vegyünk... Az IT terület az amelyik az egyik legjobban fizet az országban és egy ilyen fentebb vázol drágulással még ezen szektor dolgozói is lazán kiárazódnak. Bele sem merek gondolni hogy akkor majd egy magyar mediánbérrel meddig lehet jutni.

De hát erre szavazhat a zemberek.

"A lakásárak tovább fognak növekedni, méghozzá drasztikus tempóban. "

"A használt lakásárak stagnálni fognak az emelkedő kamatok miatt. "

A lakásárak csökkenése várható!

@alfa

Saját tapasztalat.

40 milliós ingatlan:

- 10 millió babaváró

- 10 millió CSOK hitel

- 10 milliót család összedobta

= 25%-os önerő.

Miklós, mit gondolsz arról, hogy a befektetési ingatlanokat meg kellene adóztatni? Tehát amiben él az ember, arra nincs plusz adó, ami meg további befektetési ingatlan, az adóztatva lenne. Ezzel segítve azokat, akik első saját lakást vesznek, hogy visszavetné az ingatlanok felvásárlását a gazdagok által, így hűtené a piacot.

Én benne vagyok... 🙂

Rémisztő ez az egész. 🙁

Az unokatestvéremék most cseréltek lakást (új építésű, sorházi, kis kerttel) Angliában, Coventryben. 180ezer fontért.

Átküldte a linket. Cserébe küldtem én, innen (Bp., XVII. ker.), ugyanolyanról (80 millió). Hülledeztünk.

Gyerekek, ez normális szerintetek? Sztem nagyon nem. 🙁

fomo van és a (befektetésben laikus) vevők 99%-a a tavalyi újságot olvassa..

lássuk be minden tényező fordulóponton ami az áremelkedést fűtötte..

zöld hitel nuku emiatt az új lakáspiac kérdéses

használtra a hitel mint 2014-ben

infláció megeszi a havi fizut

olcsóbb az ingatlan a riviérán mint néhány panel bp-n ez röhejes..

nem gondolom hogy zuhé lesz de reáláron beindul a csökkenés

@ungarische-betyar

Nem akarlak elkeseríteni, de simán lehet, hogy ami most 50, az 2 év múlva 75 lesz (vagy több).

Nyáron vett ismerősöm panelt Újpesten 35 M-ért. A múlt héten néztem rá az ugyanolyan lakásokra, ugyanott, most a legolcsóbb 43 M, a legdrágább 55 M. Múlt nyáron (tehát 2021-ben) 30 és 40 millió között mentek ezek.

Erről ennyit.

Szerintem esélytelen, mert: Élni jól élünk, de az, hogy ma fiatalok szülői támogatás nélkül lakást vegyenek, már lassan hitelre is kizárt. Cserepiac működik nagyrészt, van egy lakás eladják, jó nagy hitel költöznek nagyobba.

Most még egy látszat emelkedés lesz lakáspiacon, mivel építkezni esélytelen, nem csak az ár miatt, hanem mert kiszámolhatatlan, tervezhetetlen. 40%-os "bekerülési érték" növekedés mire végzel nem is meglepő. CSOK és egyéb támogatásból építkezők ezt nem tudják kiszorítani, rengeteg befejezetlen ház lesz. Szóval ez egy picit még megnyomja a lakáspiacot, de aztán PUKK. És egy másodperc alatt fog összeomlani minden...

A mi agglomerációs városunkban ugyanaz a lakás, ami 2 és fél éve 35 millió volt, most 60. Az önerőt hiába gyűjtögetjük, egyre távolabb kerülünk a céltól, nincs is már motivációnk, nincs ami hajtson a cél felé, mert folyamatosan csak hátrafelé megyünk, hiába dolgozunk. Nem rossz a havi bevétel, de hiába rakok félre havi 300-400 ezret, ha havi szinten kb. 800 ezret megy fel minden lakás ára. Persze a 3 éve 35 millióért eladott lakáson semmit nem újítottak fel, úgyhogy 60 millióért ugyanazt a minőséget kapom. Elkeserítő és kilátástalan a helyzet, mert hiába spórolok, nem jutok előrébb.

Panelek 15M-ről 30-ra (2016-2019) - 3 év 100%-os drágulás

30-ról 50-re (2019-2022) - 3 év 66%-os drágulás

Ha 2022-2025 között felmegy csak 75 millióra a panel, akkor az már csak 50%-os drágulást jelent, a korábbi évekhez képest nem is olyan vészes. Ha meg onnantól drágulgat 10 milliókat, az százalékban már csak elenyésző, néhány százalékot fog jelenteni, észre sem fogjuk venni a változást. 🙂

Egyébként nem csak a panelek drágultak, hanem minden. A részvények is, csak valamiért divatos a paneleket kiemelni.

Mindenkinek, aki az ingatlanárak csökkenését jósolja, javaslom megnézni a 2008-as válságot: a hitelpiacok már 2008 végén / 2009 elején befagytak, de az ingatlan árszínvonal a lokális minimumát 2014-ben, 6 (!) év múlva érte el. Akkor ráadásul voltak nagyon komoly pénzügyi kényszerek eladói oldalon (pl. emelkedő CHF árfolyam a devizahiteleseknél, növekvő munkanélküliség, stb.), amelyek árcsökkentő hatásúak voltak - ilyet most (még) nem nagyon látunk. Ha a mostani helyzetben nem lesz hasonló pénzügyi nyomás az eladókon, hogy alacsonyabb áron adják el az ingatlanjaikat, akkor szerintem árkorrekció sem lesz az elkövetkező években. Az esetleges keresletcsökkenés szerintem nem elég az árszínvonal csökkenéséhez.

Aki venni akar az nyilván esést vizionál; aki befektetett vagy el akar adni az pedig emelkedést. A keserű valóság a 10+ százalékos infláció mellett elértéktelenedő bérek; az emelkedő kamatok és a fenntarthatatlan állami ösztönzők. A legoptimistább hozzáállással is legfeljebb stagnálásra lehet játszani de véleményem szerint is sokkal inkább esés várható. Amikor emelkednek a kamatok, drága új hitelhez hozzájutni; bizonytalan az állami "ingyenpénz" kitartása és olyan áremelkedés van pl. az élelmiszereknél, ami sok családban lassan a napi étkezést is érinti... hát ilyen időszakban elég kevesen törtetnek, hogy egy fél évszázados panelért ötven milliót adjanak és közben eladósítsák magukat húsz-harminc évre.

Nem beszélve arról, hogy a szomszéd országban bizonytalan kimenetelű háború zajlik ami nem igazán kedvez a külföldi befektetéseknek itthon.

Érdekes mennyire megoszlanak a vélemények a két szélsőség felé.

Egyébiránt érdemes azon is elgondolkodni hogy pl. egy külföldi befektető számára egy 2022 januári 50 milliós ingatlan 350 forintos EUR-os árfolyam az mennyivel másabb mint 2 év múlva egy 70 milliós ingatlan 500 ft-os EUR árfolyam mellett.

Egy átlag magyar számára ez 40%-os drágulást jelentene, egy külföldi befektető számára pedig még olcsóbb is lett...

A befektetesekkel kapcsolatban gyakran elhangzik a figyelmeztetes hogy a multbeli teljesitmeny semmit sem jelent a jovore vontakozoan. Ugyanez a helyzet a lakaspiaccal is szerintem. Az hogy 2016 ota toretlen az emelkedes, nem jelenti azt hogy ujabb 6 evig igy lesz. Az lehet kerdes hogy folytatodik-e az emelkedes (szerintem iden mar nem), es ha igen meddig, de a berlini fele "a fak az egig nonek" es soha nem lesz korrekcio hozzaallas szamomra teljesen erthetetlen. Egyebkent en arra lennek kivancsi hogy a fizetokepes kereslet hogy all, mert hiaba alacsony a teljes nepessegre vetittett eladosodottsag, a kisvarosokban es foleg falvakban elo emberek nem jelentenek hitelezesi tartalekot, foleg nem ilyen arak mellett.

@tibor "Miklós, mit gondolsz arról, hogy a befektetési ingatlanokat meg kellene adóztatni? "

Mi 2013-ban költöztünk Németországba, itt nem szeretnénk ingatlant venni, mert drága, rossz minőségű, és a gyerekek kirepülnek 7 év múlva. A budapesti ingatlant viszont megtartottuk, hogy nyugdíjas éveinkre ne kellhen lakbért fizetni. Akkor a mi budapesti ingatlanunkat meg kellene adóztatni?

Ha csak Budapestet nézzük, szerintem, elképzelhető a drágulás, mivel a kínálat nem fog változni.

Ugyanannyi ingatlan lesz, mert az újépítésűek kis számban és nagyon lassan épülnek,

cserébe több ember akar felköltözni.

Hiába csökkenne a kereslet egy hiteldrágulással, azt tudja ellensúlyozni a felköltözők száma,

illetve a statikus kínálat alapból csak felfele vezeti az árakat.

Ezért harcolnak emberek még mindig szigeteletlen panelokért.

Új adónem tudna a dolgokon változtatni, ha pl 5db ingatlan birtoklása már fájna, hogy 4db után egyre emelkedő ívű adót kéne fizetni. Lehet eladna párat a közeljövőben emelve a kínálatot.

Nagyjából egy éve vágtam bele saját ingatlanba a lehető legkevesebb önerővel,hogy maradjon bőven felújításra. Szülői támogatás nem nagyon volt,csak 10 év spórolás. Akkor sokalltam a panel árát is, meg a 15 év hitelt is. Ma már jó döntésnek tűnik 🙂 Egy év alatt nőtt kb 20%-ot az ára és akkor a felújítást nem is számolom bele.

Innentől én már emelkedést nem nagyon várok, szerintem stagnálni fognak egy jó darabig az árak.

Gratulálok a sok 1 bites befektető zseninek akik szerint egy egyenes vonal meghosszabbítása egyenlő a jövőbe látással. Az infláció nem lineárisan működik, a létfenntartáshoz szükséges termékek fogják a pálmát vinni, minden más drágulása a megmaradó kereslettel lesz arányos, (demand destruction, olvass utána ha tudsz...). Ha 30%-os infláció mellett 15%-ot drágul az ingatlanod, azon masszívan vesztesz, pláne ha ez évekig tart vagy nem áll meg 30%-nál (és nem fog.) Az alapkamatoknak komoly mértékben kell felmenniük hogy az infláció visszaszoruljon, kíváncsi vagyok ki fog ingatlanokat venni 20-30-40%-os hitelkamatok mellett.

OFFTOPIC

1. Elképesztő ami itt folyik, szegény hangyák szemét tücskök

2. Ami most láttok az csak a kezdet, pár év és lakásár-apokalipszis (értsd: 1 millárd a panel m2-e, igen..... euróban, jól látod)

3. Ha-ha-ha 2008 semmi lesz a mostanihoz képest. A lufi akkorát durran, hogy az Eifel tornyot is hozzád vágják ingyen.

4. A kormány mindent sz*rul csinál, a kormány sok mindent sz*rul csinál, a kormány sok jó dolgot csinál, a kormány mindent jól csinál

5. Minden szánalmas ebben az országban ,de engem személy szerint nem érint mert elég lóvém van és marhára okosabb vagyok mindenkinél. Szóval jöttem egót fényezni és önigazolásért, hogy mekkora király vagyok.

6. Esik a blog színvonala, miért nincs több pénzügyi cikk, miért nincs több életmód cikk, Miklós ne téríts, Miklós téríts

7. offtopic Nő az állampapír visszaváltás díja

+1 Költözünk Ausztriába

#nooffense Szép napot mindekinek! 🙂

@kissbéla

Egy Londontol 150 km-re, a szutyok Birmingham-hez kozel levo 300.000-es varos arait hasonlitod Budapesthez.

Londonban 180.000-ert egy peneszes lukat sem kapsz, meg a leggettobb gettoban sem!

En St. Albansban elek, ami nagyjabol Torokbalintnak felel meg, es itt 250.000-ert egyszobas lukak vannak.

Amit az unokatesodek vettek, az London egy Bp. 17. kerulethez hasonlo reszen 500.000 Font.

Vagy forditva, a 300.000-es Coventry a 8.5 millios Londonhoz ugy aranylik, ahogy mondjuk a 2 millios Budapest Kaposvarhoz.

80 millioert kapsz uj ketszobas lakast kerttel Kaposvaron.

Sot, sokkal jobbat is.

Minimalberhez viszonyitva mar mas a helyzet.

Anglia ~ 1500 Font/ho

180.000 Font = 120 honap

A 200.000-es minimalber otthon 120 honap alatt 24 milliot jelent, annyiert nem kapsz uj ketszobast sehol.

Igaz Angliaban nincs se babavaro, se CSOK.

@csigabiga ha mindenki mindenben egyetértene, akkor nem írna ide senki, nem?

@Tibor nem a mi országunk lenne, ha nem lehetne ezt is okosba' megoldani és lepapírozni. Hirtelen átkerülnének családtagok nevére a többedik lakások, és papíron persze mindegyikben ők laknának. Nemcsak nem lehetne megoldani az ellenőrzést, de nem is lenne rá akarat. Sokkal egyszerűbb lenne minden ingatlanra érzékelhető mértékű adót kivetni; az legalább a hasznosítást ösztönözné, ezzel üres lakások kerülnének vissza a piac kínálati oldalára (akár bérelhető, akár eladó lakásként - mindkettő a kedvezőbb árak irányába mutat).

@Jani_a_hegyről "Akkor a mi budapesti ingatlanunkat meg kellene adóztatni?" – igen, miért, mi ezzel a gond?

@berlini A panelok az égig nőnek véleményedre már volt kérdés, amit akkor se tudtál érdemben megválaszolni. Vagyis hogy MIBŐL fogják megvenni az emberek az egyre dráguló lakásokat, miközben

1) a kaja 20-30%-kal drágul (minimum),

2) a bérek és a nyugdíjak reálértéke elolvad (nyugdíjakat értsd: akinek nyugdíjas szülei vannak, számíthat rá, hogy nemsokára támogatnia kell őket),

3) a hitelek THM-je 1 év alatt megháromszorozódott, és az emelkedés még nem állt meg,

4) ugyanakkora jövedelemmel érezhetően kisebb összegű hitelt tudsz felvenni.

És ha esetleg egy tőkével rendelkező befektető a fentit végiggondolja, akkor vonzóbb-e neki most az ingatlan befektetés, mint a bizonytalan időt kiülni akár csak a hamarosan 10%-ot fizető állampapírban, és kivárni? Miért viselkedne másképp a tőke most, mint egy válságban szokott? A tőke elsősorban a biztonságot keresi, csak másodsorban a hozamot.

Szerintem esni fognak az árak hamarosan.

A Lidl raktárban a targoncás bruttó 400 kezdőt kap, itt a blogon a kommentelők 1 milla alatti fizetéssel az embert elküldik önképzésre, aki csak ennyit keres, az tanuljon másik szakmát 🙂

Teljesen eltorzult ár/bér arányokról ábrándoztok. 20-30 éve egy lakásért 90 hónapot kellett dolgozni, most meg 100-at. Ez a lufi: 25 év alatt 10%.

@tibor "Mit gondolsz arról, hogy a befektetési ingatlanokat meg kellene adóztatni?" Ezt a kérdést úgy is fel lehetne tenni, hogy

"Mit szólnál hozzá, ha különadót vetnénk ki azokra, akik lakást bérelnek?" Csak mert a javaslatod tulajdonképpen ezt eredményezné.