Kijött az MNB felmérésének az előzetese a magyarok pénzügyi helyzetéről.

Nagyon sok érdekes dolgot megtudhatsz belőle, érdemes elolvasni, nem hosszú.

Néhány dolgot kiemelek belőle.

Elöljáróban a nettó jövedelem a különböző decilisekben. A legalsó 10%-ban 2020-ban a nettó jövedelem egy főre havi 45 ezer forint volt, a legfelső 10%-ban 343 ezer forint volt. (Ez a belinkelt felmérés a KSH felmérése, azt is érdemes elolvasnod.)

Érdemes ezt szem előtt tartani, amikor a következő statisztikákat olvasod. Idehaza fejenként és havonta 343 ezer forint nettó jövedelemmel te már a felső 10%-ba tartoztál 2020-ban. (Mivel a nyugdíjasok 18,3%-kal keresnek kevesebbet az átlagnál, nyugdíjasként 280 ezer forinttal szintén a Krőzus kategóriájába sorolhatod magad.)

Update: fontos az egy főre jutó jövedelem kifejezés. Vagyis egy négytagú családnál fejenként kell ennyi pénznek kijönnie. Nem azt jelenti, hogy 343 ezer forintos jövedelemmel te már a felső 10%-ban vagy, ha gyereket is nevelsz ebből a pénzből.

A magyarok alsó fele már a társadalmi minimum alatt él, vagyis el kell döntenie, hogy a mobiltelefonja egyenlegét tölti fel vagy egy szükséges ruhadarabot vesz abban a hónapban.

Kapcsolódó cikk:

Ezt fontosnak tartottam leszögezni, hogy a jövedelem alapján a társadalom hetedik decilisébe tartozó magyar, aki a társadalom legalább hatvan százalékánál többet keres, még mindennapi anyagi gondokkal küzd. Ez segít értelmezni a következő adatokat. (Fontos, hogy az MNB felmérésében vagyon alapján sorolják be az embereket és nem jövedelem alapján, de azért a jövedelem és a vagyon elég szoros kapcsolatban van.)

A társadalom alsó húsz százaléka felett már a háztartások több mint 91%-a rendelkezik saját ingatlannal, a felső 10% kétharmada több ingatlannal is.

A 4 millió magyar háztartás kevés híján 4 millió gépjárművel rendelkezik. Mivel sok idős nem rendelkezik már jogosítvánnyal, így autóval sem, átlagosan minden magyar háztartásban van (legalább) egy autó.

A befektetések meglepően konzervatívok, még a leggazdagabbak között is csak 12% az, aki akár csak egyetlen darab részvénnyel is rendelkezne. Ezzel szemben viszont a fele rendelkezik bankbetéttel, ami közel nulla százalék kamatot fizet.

A hitelállomány szerencsére alacsony Magyarországon a környező országokhoz képest, ez a felmérésből is látszik.

A vagyoni egyenlőtlenség továbbra is nagy idehaza, a felső 10% rendelkezik az összvagyon közel felével, míg a társadalom alsó fele(!) mindössze az összvagyon alig több mint 10%-át birtokolja.

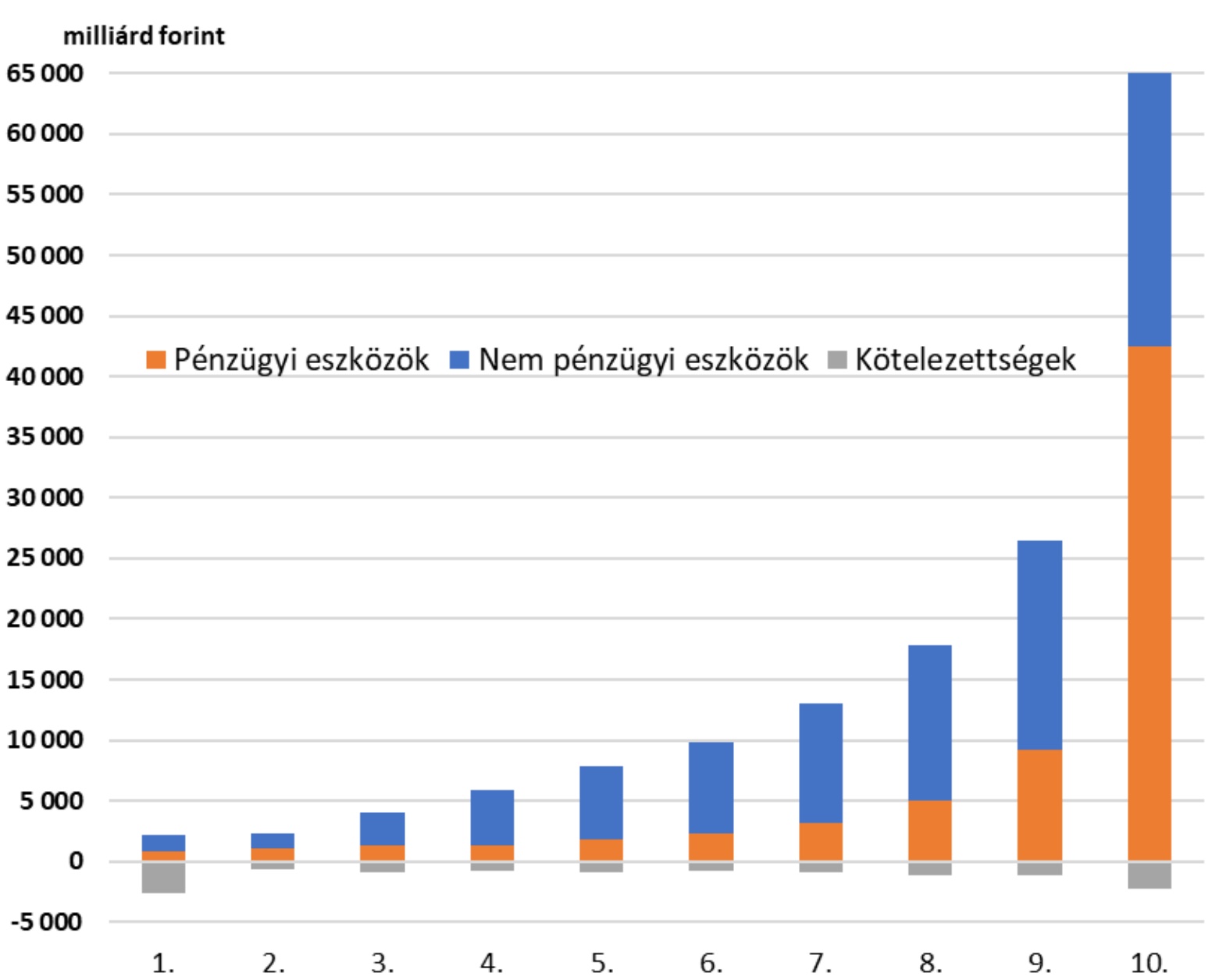

Ugyanez grafikonon:

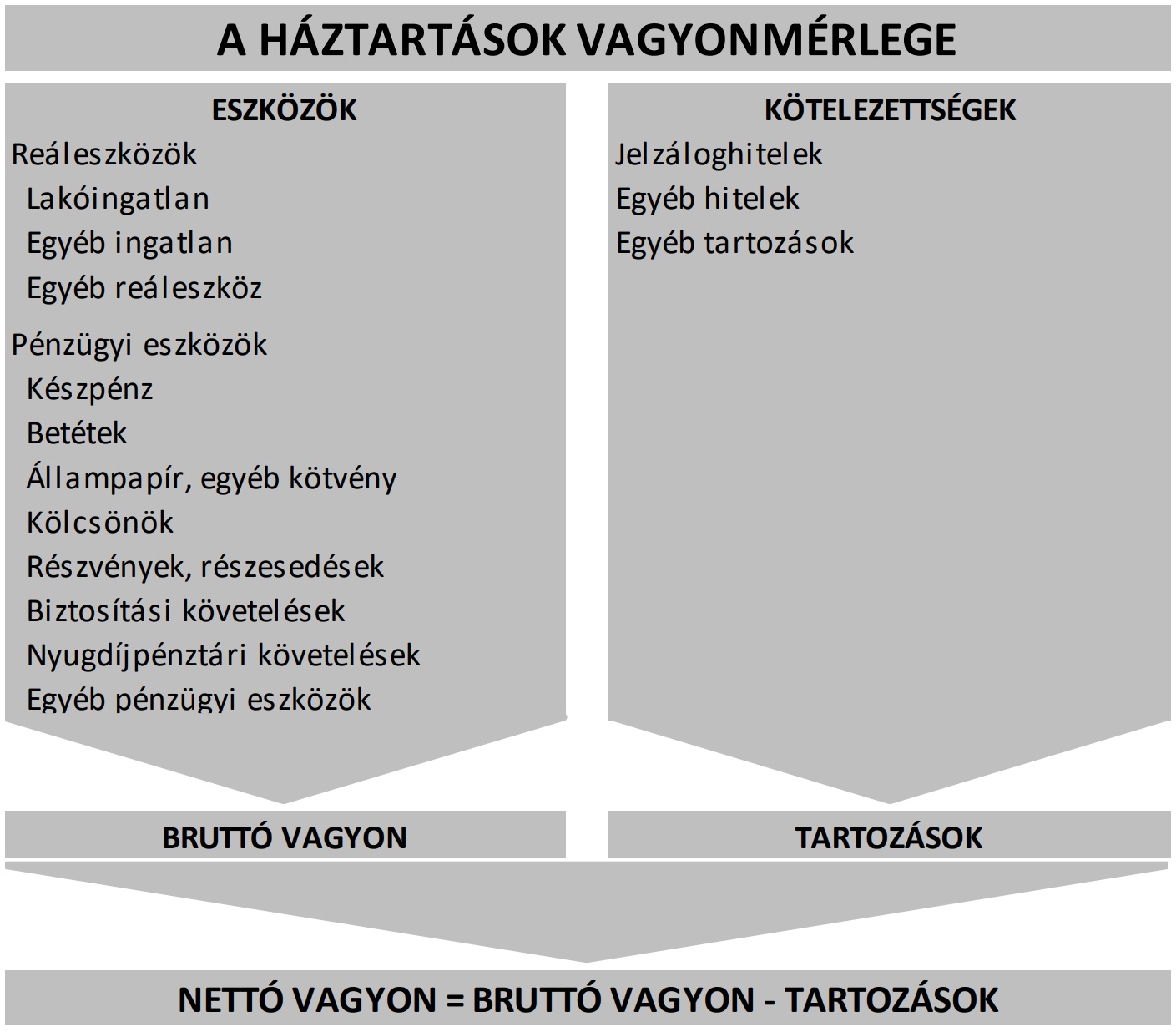

Mi a vagyon a felmérés szerint? Minden, amivel rendelkezel, mínusz a hitelek.

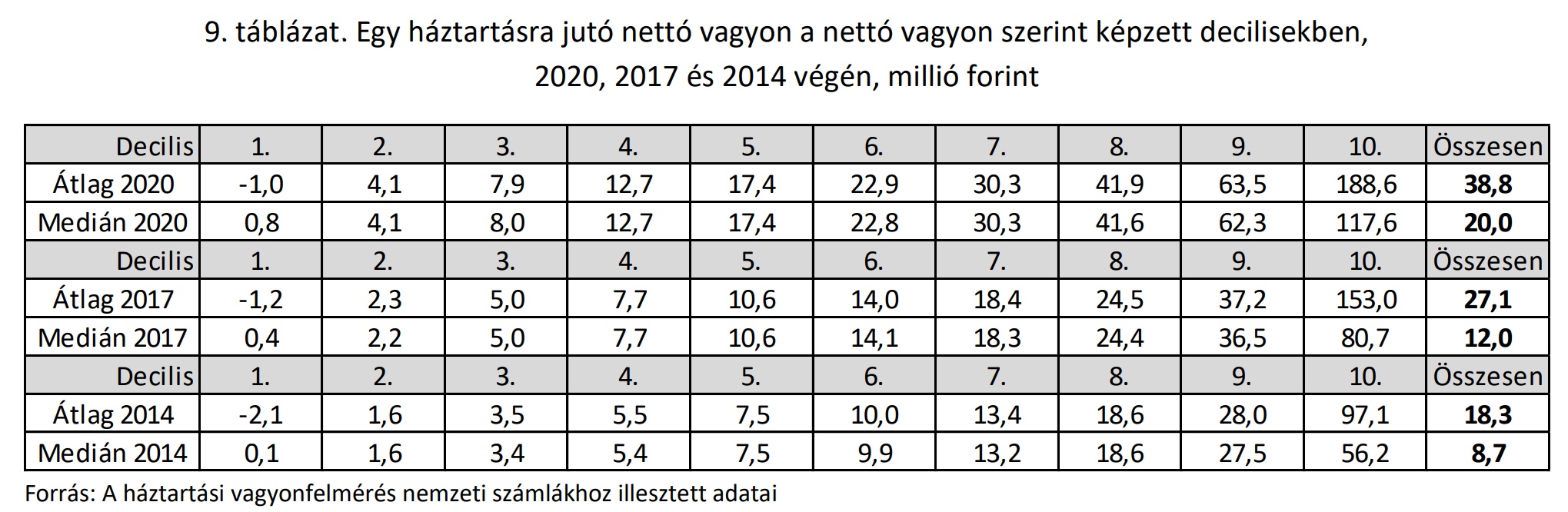

Ezek alapján ennyire volt gazdag a magyar társadalom 2020-ban:

Ha neked van egy 65 milliós lakásod tehermentesen, te bizony gazdagabb vagy, mint a magyarok 80%-a. De 30 milliós ingatlannal is a hetedik decilis büszke tagja lehetsz.

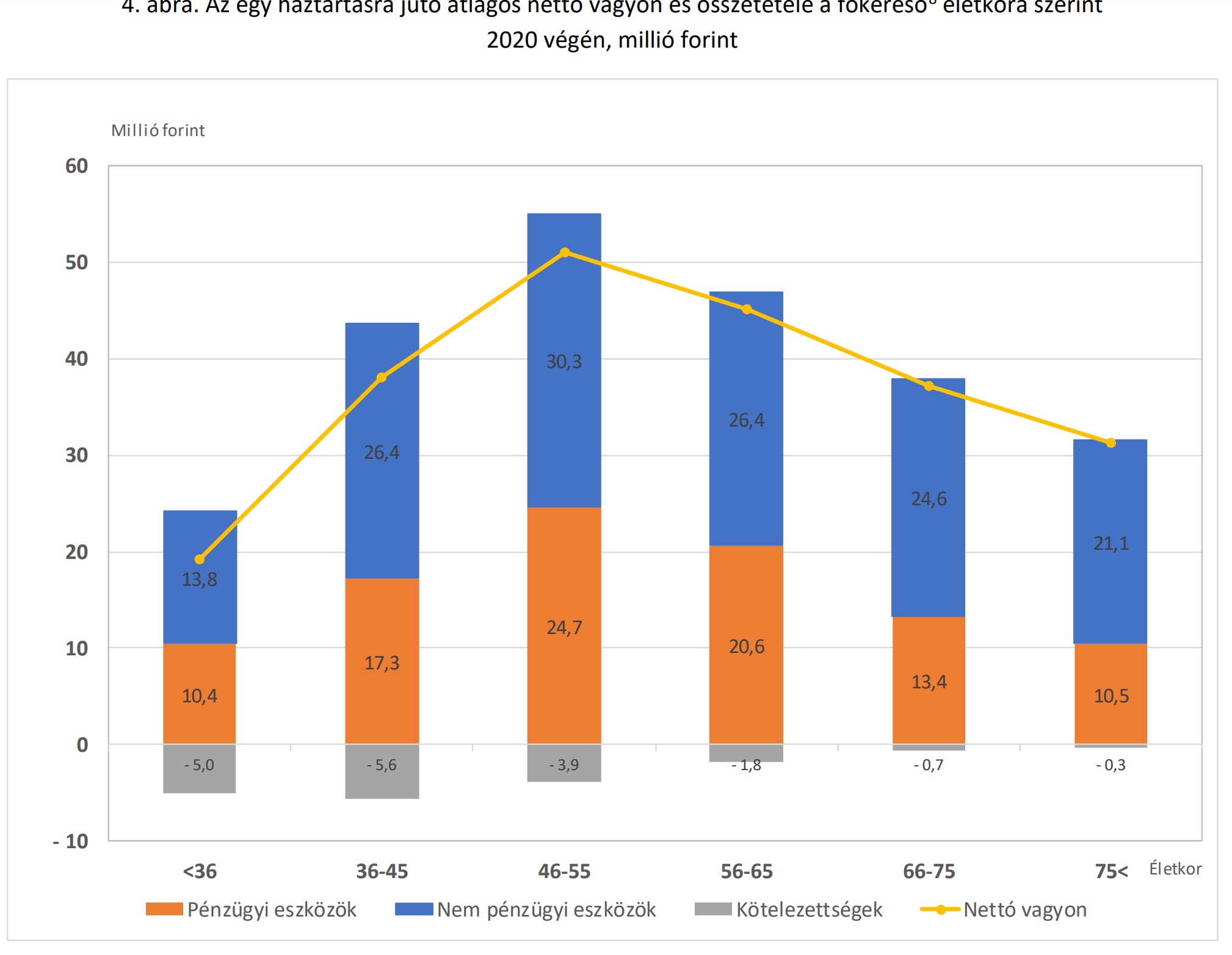

S még egy utolsó ábra az életkor szerinti vagyonmegoszlásról:

További adatok a fenti linkeken.

Esetleg van egy ilyen a V4 -ekre is?

"Idehaza fejenként és havonta 343 ezer forint nettó jövedelemmel te már a felső 10%-ba tartoztál 2020-ban."

Ezzel az a baj, hogy csak a bejelentett bérek jelennek meg, ami elég csalóka.

Lehet, hogy én élek burokban, bár úgy gondolom nem: vidékről származom (kis kelet-magyarországi falu), ahova rendszeresen vissza is járok, sok az ismerősöm ott is, a közeli nagyvárosban is, emellett én magam a fővárosban élek: a környezetemben tehát elég vegyesek az ismerőseim, sok a diplomás és a kétkezi munkás egyaránt, a milliomos vállalkozótól, a multinál dolgozó közgazdászon át az egyszerű gyári munkásig minden van.

Azt látom, hogy nettó 350 ezres fizetés sehol nem számít olyan hú de kiemelkedőnek, még vidéken se: az ott élő kőműves, traktoros, és egyéb fizikai munkás is simán megkeresi. Az persze lehet, hogy nem bejelentve kapják, hanem zsebbe, így a statisztikában nem szerepel.

Érdekes, harminceleje évesen nincs ingatlanom (és az elmúlt 5 évből 3-ban nem kerestem összesen annyi nettót, amennyivel egy lakótelepi másfél szobás lakás drágult a szülővárosomban), de a diákhitelem még sok, még valamivel több, mint a megtakarításom. Tehát a legalsó vagyoni tizedben vagyok. Viszont a jövedelmem alapján magabiztosan a legfelső decilisben vagyok (ami annak is köszönhető, hogy költöznöm kellett, mert nem találtam helyben olyan melót, amiből a lakhatás+kaja költségét fizetni tudtam volna). Tanulság konkrétan nincs, de szerintem a fiatal diplomások közt sokan vannak hasonló helyzetben.

Értem hogy a per főre való leosztásnak van valamilyen szintű logikája, de minél nagyobb a család annál kisebb arányosan az egy főre jutó kiadás. Közös lakás, közös autó, illetve rengeteg egyéb közös kiadás. Vagyonnál meg ugyanezt háztartásonként nézzük. Egy gyerekkel valaki a legjobb tizedben van, de ha jön még egy gyerek akkor hirtelen visszacsúszik? Mindenesetre érdekesek az adatok.

@videki

Egy 4 fős családban, ahol anyuka és apuka is keres, 686 ezret kell keresnie anyukának és apukának is, hogy meglegyen a 343 ezer fejenként.

A mi helyzetünket statisztikailag a 3 gyerek, illetve az itthon lévő feleség "ront" le.

Mégis szerintem átlag felett élünk. (bőven)

@videki Nagyon sokan nem keresnek 350-et bruttóban sem, nemhogy nettóban. attól még nem kiemelkedő

@nepi es az egeszben az a legszebb, hogy sokak szerint eppen neked kene a legtobb adot fizetni, hiszen nincs semmid, de van mibol fizetned 🙂

"Vidéki": Ne keverd a "fizetést" az EGY FŐRE JUTÓ jövedelemmel.

De persze még így is elég furcsán karcsú az a 353 egy főre eső a felső decilisben.

> de azért a jövedelem és a vagyon elég szoros kapcsolatban van

A teljes halmazon elhiszem. hogy van korreláció, de azért bőven lehetnek eltérések. A mi családunkban nincs generációkon átívelő támogatás. Itt szerepelt egy adatbázis, ahol az jött ki, hogy jövedelmben top 7% vagyunk, vagyonban bottom 28%. Ilyen helyzetből indulva hiába teszel félre sokat, lassan mászol a második létrán.

Vidéki, a fejenkénti összeget vonatkoztasd egy 3-4 fős háztartásra. 4 fő esetén épp a dupláját kell megkeresni a szülőknek.

Köszönöm, jó látni a statisztikát, sikerült tisztáznia a kognitív disszonanciámat, nagyon jó munkám van, amit szeretek csinálni, nincs stressz vagy túlóra, van bőven időm és energiám a számomra fontos dolgokkal foglalkozni, viszont annyi zavart, hogy csak "nyomi" nettó 250-et kapok (sajnos nincs matekos agyam, soft skillekben vagyok erős, nehezebb monetizálni).

De boldogság/elégedettség indexben biztosan a felső 1%-ban vagyok, nagyon jó életem van, amit értékelek is.

Vidéki

Szerintem a megoldás, hogy az adat per főre van levetítve. Azaz ha 1 fő kőműves dolgozik feleség+2 gyerek mellett, akkor a 350k-hoz neki 1.4m kell nettó a felső 90%-hoz.

Persze lehet a feleség is dolgozik, de ha van 2 gyerek, az még akkoris 2-szeres különbség ha fejenkéntre osztják.

Csak tisztázásként - ha jól értem a jövedelemszámok egy főre jutók, szóval egy négytagú családnak havi nettó 1.3M kell a felső 10%-hoz. Ez nem tűnik olyan hihetetlenül alacsonynak, persze egyedülálló fiatalként más az ábra.

@videki nem kiemelkedo a 343e, es megis a tarsadalom 90%-a ennel kevesebbet keres. EZ a cikk lenyege, nem az, hogy ennyivel gazdagnak szamitasz-e. Es ez rohadt szomoru.

Kedves Vidéki,

A 343e forintos nettó fejenkénti jövedelem értelmezésemben azt jelenti, hogy egy 4 tagú család esetén 1372e forint a teljes havi nettó bevétele a családnak. Azaz 2 kereső esetén fejenként nettó 686e. Azért az még Budapest környéki műszaki értelmiségiként is csak több éves tapasztalattal érhető el. (Magam is sokat ücsörögtem gyermekkoromban a "Magy.kir.1922" feliratú országhatárt jelölő fehér köveken a szerencsésebbik oldalon). Így szerintem árnyaltabban értelmezhetők a csatolt diagramok/táblázatok és nem feltétlen a "zsebbe fizetés a megoldás.

Ne keverjétek a fejenkénti jövedelmet a fizetéssel. Ha egy családban van két gyerek, akkor anyának és apának is 700000Ft-ot kell keresnie, hogy a legfelső 10%-ba kerüljön.

szamomra az a kerdeses hogy aki kulfoldon el de van magyarorszagi bejelentett lakcime az melyik iranyba torzitja a statisztikat. Mert egyfelol nincs magyarorszagi bejelentett jovedelme masfelol viszont vagyoni helyzet alapjan valahol a felsobb decilisekbe kerul besorolasra. Konnyen lehet hogy a felso 1-2 decilis (vagyoni helyzet alapjan) nagy resze kulfoldon elo magyarokbol all. Par eve ugy talaltam hogy barkivel beszeltem a kornyezetemben mind Budapesten akart lakast venni. Vagy befektetesnek vagy mert oda akar visszatelepulni vagy mert csak regi alma volt amit kollegista koraban nem engedhetett meg maganak kulfoldi fizetesbol pedig futja erre ezert akar ott venni, egyebkent semmi kulonosebb terve az ingatlannal. Igy aki a fovarosban 30-60M lakast birtokol az konnyen lehet hogy nem is ott el hanem kulfoldon.

@videki Egy 2 gyermekes család esetében 1 millió 372 ezer nettót jelent a "fejenként és havonta 343 ezer forint nettó" jövedelem.

jó lenne ausztriai azonos adataival összehasonlítani...

@videki A nettó 350 ezres fizetés valóban nem kiemelkedő, de úgy látom itt 1 főre jutó jövedelemről van szó. Ha egy kétkeresős 4 fős családot nézünk, akkor mindkét keresőnek átlag 700-700-at kell havonta hazavinnie, hogy ebbe a kategóriába kerüljenek. Ez sem feltétlenül kiemelkedő, de nem is a kevés kategória. Saját példánkat nézve (1 keresős, 6 fős háztartás) már nettó havi 2,1 milliót kellene a családfenntartónak havonta keresnie ehhez, ami azért sokaknak a saját valóságukon messze túlmutat.

@videki

hat persze, a kelet magyarorszagi kisfalu ketkezi munkasa netto 350k-t keres...

Amugy a tablazat egy fore juto jovedelemrol szol, es tudtommal nem is csak a gazdasagilag aktivak szerepelnek benne (hanem mindenki). Talan elgondolkodhatnank azon, miert is tartunk meg mindig itt.

@videki Nem is arrol van szo, hogy 343 ezres nettoval hu de gazdag vagy, mert egyaltalan nem. Hanem, hogy te ennyi penzzel mar a felso 10% jovedelmu koze tartozol, mig a "maradek" 90%, akik ennel kevesebbet keresnek, azok nagyon szegenyek. Vesd ossze mindezt azzal, hogy Marki-Zay szerint az EU 2. legszegenyebb orszaga vagyunk.

Sziasztok! Harmincas éveim elején, 2 ingatlannal, egyiknek kb a fele értékében hitellel terhelt családos ember vagyok.Milyen nyugdijmegtakarítást javasoltok? Valamelyik nyugdíjpénztárhoz szerződjünk le? Van egy kis állampapírunk, de más megtakarítási formával hadilábon állok, akármennyire próbálom megérteni, nem látom át igazán.

@nepi

"de szerintem a fiatal diplomások közt sokan vannak hasonló helyzetben"

Igen, a 90%-a, aminek ugyancsak a 90%-a soha nem írja le itt ilyen korrekten mint Te. Respect

Mindez szép.példája a sok - sok fekete és szürke jövedelemnek.

Raadasul a 65 millios ingatlannal ugy sikerul a felso 10%-ban lenni, hogy a tolvajok 100-200-500 milliardos vagyonai erosen felhuzzak az atlagot.

Siralmas.

"A magyarok alsó fele már a társadalmi minimum alatt él, vagyis el kell döntenie, hogy a mobiltelefonja egyenlegét tölti fel vagy ruhát vesz abban a hónapban."

Boi én évente 2x veszek ruhát, mert ennyire futja 😀

Albérletben lakom, nincs megtakarytásom, hónap végére már csak a fagyasztó kedves hozzám, de fizu előtt ott is sokszor csak hideg van, pedig teljes munkaidőben dolgozom, nem alkoholizálok, nem dohányzom, nem drogozok (hát, nem is nagyon van miből), teljes adót fizetek. Az összes kiadásom a lakbér, a villany-, víz- és gázszámla, valamint a net, telefon és közös költség. Ami ezen felül marad, azt elviszi a kaja és a tisztasági. Spórolni? Fizu alőtt már arra sincs pénzem, hogy egy éles kanyart vegyek a konyhában. Gondolom feketéznem kellene munka mellett, hogy megéljek ebben a retek országban. De semmi gond, már látom a fényt az alagút végén, húzok innen elfele, köszönömalássan! 😀

2020.

árulja már el valaki mit lehet kezdeni egy 2 éves adatsorral? Remélem ez csak egyfajta érdekesség, és a kormányzat és más sem ez alapján hoz döntéseket. Miért tart 2 évig ezt nyilvánosságra hozni?

Azóta ingatlanárak köszönő viszonyban sincsenek a 2 évvel ezelőttivel, de fizetésekre is ezt el lehet mondani.

Ha 2020-ban volt 65 millio netto vagyonod, akkor a 9. decilis medianja korul voltal, vagyis 85% korul, top 15%-ban. Ha 30 milliod volt, a 7. decilis medianja korul voltal, vagyis 65% korul, top 35%-ban. Akkor voltal a top 5%-ban, ha 2020-ban volt 117,6 mihalyod. Erzesre ez a kriterium ma, 2022-ben valahol 150 mihaly korul lehet.

Ez kb. egy atlagos, kozeposztalybeli csalad vagyona lehet, egy jobb kornyeken egy teljesen atlagos hazzal, nehany autoval, nehany evre elegendo megtakaritassal, ket kereso szulovel ...

"Idehaza fejenként és havonta 343 ezer forint nettó jövedelemmel te már a felső 10%-ba tartoztál 2020-ban"

Kizárt dolgonak tartom. Ezt a bért 21 évesen egyetem mellett gyakornokként majdhogynem megkeresm.

Budapesten de máshol is, ez egy alap fizu se. Ez tuti nem fedi a valóságot, az 100%.

Sokkal több ma Magyarországon a gazdag, mint hinnénk.

Az jol latszik, hogy a vagyonfelhalmozast nem erdemes 55 folottre tervezni... ott mar csokken. Vagy ez a rendszervaltas kovetkezmenye inkabb?

OFF

Tegnapi hír:

ezalenyeg.hu/kozugy/gyozelem-eseten-30-ra-emelne-az-afat-orban_005-204192

Hogy igaz-e vagy sem, nem tudom, de hogy valamilyen megszorítás biztosan lesz, az 100%.

Érdekelne a szektások véleménye is, hogy ez most 'nagyonnemzeti', 'nagyonszuper' cél-e vagy sem. 🙂

@Vidéki Szerencsés helyen élsz ezek szerint.A déli régióban még megyeszékhelyen is jó fizetésnek számít nettó 350. A fizetések nagyja (kis-közepes cégek, multik) nettó 160 és 250 között szóródnak a környezetemben. Ebben a bolti eladótól, az irodai dolgozókon át az IT-ig szerepelnek munkakörök. Abszolút nincs verseny a piacon, kb. annyit fizetnek amennyit akarnak; ha nem tetszik költözhetsz. A kisebb települések valószínűleg még rosszabbul állnak. A "nagy" Budapesten sem fenékig tejfel a dolog ha nem hiányszakmában vagy a túlhype-olt IT szektorban dolgozol. Irodai dolgozóként, pénzügyesként stb. kis-közepes cégeknél a nettó 250 keményen összekínozza a cégeket. Ha megadja, jó eséllyel egy része boríték lesz.

@Miklós köszönjük az adatokat! Végre nem csak szubjektíven érzi az ember, hogy a valóság sokkal nyomorúságosabb mint ahogy reklámozni próbálják nekünk.

Tehát a legfölső decilisbe be lehet kerülni nettó 1000 EUR-nál kevesebb (legális) jövedelemmel. Ezt azért érdemes ízlelgetni.

Jók ezek a cikkek. Bevételem és vagyonom alapján bőven a felső tizedben vagyok, mégis úgy él körülöttem mindenki, hogy még közepén se érzem magam.

Szívom a fogam ha 1 millióért megyünk el nyaralni, de a szomszéd csaj, aki egyébkent pénztáros és szoktam nála is fizetni, úgy járkál ki Dominikára, mintha zsemlét venne a boltban.

Ugye senki sem gondolja komolyan, hogy 135 ezres netto fizetessel a 9. jovedelmi tizedbe kerult valaki?!

(2446/12*0,665=135)

"Ha neked van egy 65 milliós lakásod tehermentesen, te bizony gazdagabb vagy, mint a magyarok 90%-a."

Szerintem ez nem igaz. A táblázatban a 9. decilis átlag nettó vagyona 63,5 milla. A két szélét nem ismerjük. Esélyes, hogy a 85%-nál gazdagabb, de biztos nem az a 90%-nál.

"Ezt fontosnak tartottam leszögezni, hogy a jövedelem alapján a társadalom hetedik decilisébe tartozó magyar, aki a társadalom legalább hetven százalékánál többet keres"

Aki a hetedik decilisben van az nem a társadalom 60%-ánál keres többet? Nem kötekedés csak érteni szeretném.

@videki Áruld már el, hogy melyik megyében keres egy traktoros 300-350 nettót. Mert felénk 150-200 között kapnak. Úgy, hogy csak szezonban dolgoznak és akkor kapnak bért. Én is mezőgazdaságban dolgozom csak szezonban, de a holt időben is megkapom a fizum és a cafeteria-t is. De jóval elmaradok a 300-350-es fizutól. Úgy, hogy elég veszélyes is a munkám. Mivel vegyszerekkel foglalkozom. Ja és be is vagyok jelentve, ami azért nem hátrány.

@videki 1 főre jutó jövedelem!!! (Elvileg minden IS beletartozik, segély, családi pótlék, anyámálma, nyilván a "boríték" maximum becsülve)

2x350 000 nettóval, és két gyerekkel az ugye nem 350, hanem 175 nettó fejenként. GYES, betegség, stb. és máris lehet hogy az a 700 lesz 500, és akkor máris csak 125e/fő.

Tehát egyedül élve simán a 10. decilisben vagy, a többi 999 999 hasonló szerencséssel együtt, ám, ha van 2 gyereked és egy 200 ezret kereső párod, akkor 1.65M/év-vel üdv a 4. decilisben! (Azaz 6 millió ember jobban él nálatok)

De a 2x350 4 főre = 2,1 M / év, az pedig a 6-7. lehet.

Ez nagyon fals infó szvsz, ami arra jó, hogy max magunkat nyugtassuk, hogy nem is élünk olyan rosszul

- építőipar 50-70% biztosan feketén megy

- adok/veszek ügyeskedek, autót behozok, stb

- szolgáltatások jó része - fodrász, körmös, takarítónő stb

- külföldről hazautalt pénzek

- osztalékjövedelmek nem tudom bele vannak e számolva, de sok helyen az alkalmazott bónuszát így fizetik ki

Fordítva kellene számolni - kiskereskedelmi forgalom éves szintes/hó/(munkaképes személyek száma-munkanélküli-közmunkás)

Valüószínűleg így reálisabb képet mutatna

Amúgy valaki elhiszi ezeket a kamu adatokat? Mert felénk az átlag gyári munkás sem keres 250 felett, 3 műszakban heti 1 nap pihenővel.

Ez baromi siralmas. A nyugati országrészről származom, ott vagy Magyarországon dolgoznak az emberek nettó 200-ért a gyárban, vagy Ausztriában 1500 euróért pincérkednek, szakácsok vagy gyári munkások. Burgenlandban gyakorlatilag az ilyen munkák nagyon nagy részét a magyarok és kisebb részben a szlovénok végzik. Éjszakai műszakkal gyárban meg lehet keresni 1800 eurót is, és ugye mindenhol van 13. és 14. havi bér. Ezek nem tudom, hogyan csapódnak le a magyar adatokban és igaz, hogy a szakmunkások nagy része is legalább fél millió keres. Persze nem azok a bambák, akik alkalmazottként ellébecolnak a Zoli bátyó Kft-nál, ahol egyetlen céljuk a madarak lehúzása, hanem azok, akik tényleg vállalkozó szakemberek.

@videki A nettó jövedelem egy főre jutó. Vagyis ha a férfi dolgozik, a nő meg nem, akkor máris 700e nettó kell, hogy a háztartásban meglegyen a nettó 350e egy főre. Azt nem tudom, ebbe a gyerekeket is be kell-e számolni, akik bevételt nem adnak hozzá, de erősen rontják az átlagot. Nálunk ha csak a 2 felnőttre számolom, bőven verjük a 350e nettót, ha a 2 gyereket is beleveszem, és ezért néggyel osztok, már nincs meg.

Érdekességek számomra:

- kevesen tartanak részvényt, de még a leggazdagabbak is inkább lekötött betéteznek? (ezt Kiszámoló is írta)

- többeknek van egyéb részesedése (ez tőzsdén kívüli cégtulajdont jelent?), miközben tőzsdén keresztül sokkal egyszerűbb tulajdonjogot szerezni

- A decilistől szinte független, hány %-nak van ingatlanhitele

- Egyéb hitel viszont a legszegényebbeknél kiugró (provident és cofidis?), a 2. decilisnél kb felére esik és onnantól kezdve alig változik

@videki Vigyázz, mert ez egy főre jutó nettó jövedelem. Egy négytagú családnál, ahol mondjuk anya nem dolgozik valamiért, ez nettó 1.3M, az tényleg valahol a felső tizedben lesz.

@videki azt ne felejtsd el hogy egy főre eső jövedelemről van szó ha jól értem. 2 gyerekkel már az kell hozzá hogy mindkét szülő 686-ot keressen.

Nekem a vagyon / ingatlan statisztika ellentmondásos kicsit. Teljes lakosság tekintetében 86%-nak van ingatlanja, amit persze terhelhet hitel, meg egy zsákfaluban kis értékű az ingatlan, de még úgyis furcsállom hogy mondjuk az 5. decilisben csak 17.4M az átlag vagyon.

"Azt látom, hogy nettó 350 ezres fizetés sehol nem számít olyan hú de kiemelkedőnek"

Szerintem sem, ezek a statisztikák alálőnek. Egyszerűen bármerre megyek, az emberek úgy el vannak eresztve, hogy ez aligha igaz.

Ebből nekem az jön le, hogy hiába vagyunk az első kategoria aljában, nem mi élünk olyan jól, hanem nagyon sokan sokkal rosszabbul.

Illetve ha lenne egy gyerekünk, akkor már leesnénk egy kategoriát, ha 2 lenne, már 3-at esnénk, ez is érdekes.

2020-ban 268 400 forint volt a havi nettó átlag kereset.

Ez alapján az ábra alapján aki átlagkeresetet keres az felső 20%-ba tartozik?

Ennyire sokan élnek 1 keresetből/háztartás?

Ebben a jövedelemben a vállalkozásból kapotrak is benne vannak (pl. Kata) , vagy csak a bérek?