Sok rossz hírt lehet hallani a világban, hogy a mesterségesen alacsonyan tartott kamatok miatt egyre durvább méreteket ölt a magánemberek, államok és cégek eladósodottsága. Szinte már az összes országban magasabb a hitelállomány, mint volt a válság előtt 2007-2008-ban.

Még soha nem volt ennyi vállalti kötvény a piacon, minden vállalat meg akarja ragadni a lehetőséget, hogy szinte ingyen jusson hitelhez és más pénzéből fejlesszen. Ezzel csak két gond van. Az egyik, hogy miközben stagnál a világgazdaság, egyre több cég lép be a piacra és fejleszt, hogy még több terméket tudjon kibocsátani, csak a nagy kérdés az, ki fogja megvenni az újabb ötven napelemgyár vagy csempegyártó termékeit.

A másik, hogy egy kamatemelés során az eddig csak az ingyenpénz miatt nyereségesnek tűnő befektetések gyorsan veszteségbe fordulhatnak.

De erről itt írtam már bővebben, szépen összeszedtem a mellékhatásokat: Az ingyenpénz kockázata

Ez az olcsó pénz mindenhol máshol is hatalmas lufit fújt, elég a részvénypiacra vagy az ingatlanpiacra gondolni.

Az amerikai ingatlanárak már hajszál híján elérték a túlfűtött 2007-es árakat is, de még rosszabb a helyzet más fejlett országokban. (Csak a példa kedvéért Kanada egyes városaiban 27%-kal nőttek a lakásárak egy év alatt.) Erről cikk itt.

A People's Daily China egy videót tett közzé, amiből érzékelhető, mekkora őrület van a kínai ingatlanpiacon:

A videón nem más látható, mint az első nap reggele, amikor egy ingatlanfejlesztési projektben lakásokat lehetett jegyezni.

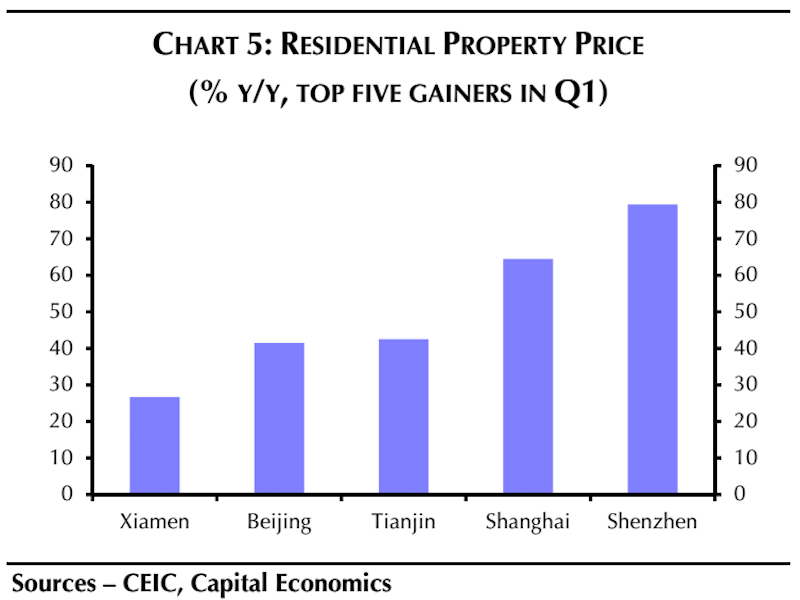

Nem csoda a tolongás, csak idén 30%-kal nőttek az ingatlanárak a kínai városokban, kevesen akarnak kimaradni ekkora kaszálásból. 1,28 milliárd négyzetméternyi új ingatlant adtak el az év első nyolc hónapjában, 25%-kal többet, mint egy évvel korában.

Persze van, ahol ennél sokkal durvább a helyzet, előfordul 80% feletti egyéves áremelkedés is:

A már befejezett, de még nem eladott ingatlanok mennyisége meghaladja az értékesített ingatlanok mennyiségét, ennél már csak az építés alatt lévő ingatlanok mennyisége a durvább, közel a duplája az eladott ingatlanok mennyiségének.

A vásárlások 60%-a hitelből van finanszírozva, ez új rekord Kínában, 2012-ben 12% volt ez az érték. A jelzálog-kihelyezés 30%-kal nőtt csak az elmúlt évben, a hitelfelvevők a bevételük 50%-ánál is többet költenek hiteltörlesztésre, ami 8 százalékponttal magasabb, mint mint egy évvel korábban.

Sokan már az új Japánt emlegetik. Mint ismert, a Japán gazdaság legyőzhetetlennek tűnt a hetvenes-nyolcvanas években, mindenki arról beszélt, hogy átveszi a vezető szerepet a világgazdaságban. A részvényárfolyamok és az ingatlanárak durva emelkedéssel a csúcsra jutottak, majd az egész gazdaság összeomlott 1990-ben és 26 éve nem tud kikeveredni Japán az összeomlásból. Mint kiderült, buborékká vált a japán gazdasági csoda.

A kínai lakáspiac engem egyre inkább a holland tulipánőrületre emlékeztet, ami az első legismertebb buborék volt 1637-ből. Akkor vették ennyire ész nélkül az emberek a tulipánhagymákat, senki nem akart kimaradni a hatalmas és eszetlen áremelkedésből.

Engem az erdekel, rank milyen hatassal lesz. Elkepzelheto-e, hogy lejjebb menjenek az ingatlanarak Budapesten, vagy Parizsban?

Tibor, ettől még nem fog se lejjebb, se feljebb menni semmi. Ha kidurran a lufi és elég nagyot szól, akkor könnyen meglehet.

Egy témába vágó mai cikk az Indexről:

index.hu/gazdasag/2016/10/03/elkezdtek_ismet_rendesen_eladosodni_a_magyarok/

Milyen hatással lehet a világgazdaságra ennek a lufinak a kidurranása?

Habar offtopic, engem kezd aggasztani a nemet kis es kozepes meretu vallalkozasok egyre surubb fizeteskeptelensege is. Igaz nem sok, de iden a nagyobbak mar tobb, mint 500 m euro erteku kotvenyt nem tudtak visszafizetni a privat hitelezoiknek. A nemet kisbefektetok is keresik a jo befektetesi lehetosegeket, es mivel mar tobb bank Nemetorszagban is elkezdett negativ kamatot szedni a nagyobb megtakaritasokkal rendelkezo beteteseitol, sokan a 4-6%-ot igero KKV-k fele kezdtek el tolni a penzuket es csak lesnek, hogy sorra jelenti be mindegyik, hogy mar a kamatot sem tudja kifizetni. A legutobbi a KTG agrar volt, ok egyedul kb 390 millio eurot egettek el, ami szerintem eleg durva. A lakasarak a nemeteknel is az egekben, mert ez maradt az egyeduli "biztonsagosnak" hitt befektetesi forma.

Amikor mindenki vesz, akkor kell eladni, és amikor mindenki elad, akkor kell venni..

Én, azt gondolom, hogy Budapesten is óriási a lufi. Emberek. Csepelen egy 32-35 m2-es panel garzon 10 millió forint. 1.5-2 éve 6 millióért a kutyának se kellett. Ez normális? Valakik itt most megint nagyot fognak bukni..

Értem én, hogy mindenki ingatlanba menekül, és ezt valamennyire indokolják az alacsony kamatok és a magas albérletárak. De szerintem a 2008-as csúcs árakat már meghaladtuk és aki hitelre vásárol, egy kamatemelésnél csúnyán pórul járhat.

Szerintetek meddig mehetnek még felfelé az árak Bp-en? Nem lehet, hogy az egészet tudatosan generálták a bankok?

@Kenrich

Annak ellenére, hogy inflációval korrigálva nem olyan nagy az árak emelkedése 2008 óta, szerintem nemsokára kidurran a lufi. Akkor majd lesz egy kis pánik, és minden remegő kezű (kis) ingatlanbefektető meg akar szabadulni a lakásától. Akkor majd lehet olcsóbban venni 🙂

Egyébként a mi szép állapotban lévő lakásunkat 3 éve talán 12-13 millióért vették volna meg (ha megveszik egyáltalán), most pedig nem találni az utcában ilyen lakást (lepusztultat sem) 20 millió alatt, jellemzően 22-24 millióért vannak fent.

A bankok nem generáltak sztem semmit. Még mindig elképesztő méretű lakossági ingatlan portfolión "ülnek". Annyival jobb a helyzet, hogy egy része az ingatlanoknak már ismét többet ér(het), mint a rajta levő hitel.

Viszont Bp + 10-12 nagyvároson kívül szvsz 0 az ingatlan piac.

@dani2 A Zugloban levo lakasom hasonlo sorsu, 2006-ban vettem, 2 evvel ezelott a hite toke resze tobb volt rajta, mint amennyiert a kornyeken a hasonlo meretu lakasok elkeltek. Most kb. 20-22 ert hirdetik ott a lakasokat, el sem tudom hinni, hogy ilyen rovid ido alatt ekkorat fordult a piac. Csak azert nem adom el, mert most torlesztettem bele, es mivel mar par evet kibirtam ugy, hogy nem volt neki semmi erteke, ki fogom birni a kovetkezo ilyen kort is.

@kenrich szerintem nem a bankok, hanem a média és az ingatlanügynökök generálják ezt. leginkább az ingatlanügynökök a média segítségével. kb úgy ahogy a migránosoktól retteg mindenki az országban.

@Stanlee: azert nem az szamit mennyiert "hirdetik", hanem hogy mennyiert tudjak valoban eladni. Sokakkal igen elszaladt a lo mostanaban.

@Tibor: 2 eve ugyanekkora lakasokat 12 misiert hirdettek. Most 20-22 kozott. Vigyek el 3-5 misivel kevesebbert most, meg akkor is tobbet kapnak erte, mint 2 eve. A lenyeg pont az, hogy nem 10%-ot valtozott az ar 2 ev alatt, hanem sokkal tobbet.

Ne feledjük a CSOK-ot a tervezőasztalon lévő "lakásra" is fel lehet venni. Ez aztán az igazi lufi ....

@Kenrich Ez már sokk cikknél téma volt. Ugyanazt írom mint oda is. Szerintem ezt az egészet az alacsony alapkamat vezérli. (azért rakják ebbe a pénzüket a "befektetők" mert alacsony a kamatkörnyezet és az ingatlan még hoz 5-7%-ot + azért vesznek egyre többen mert olcsó a hitel , szép kis spirál)

Legkézenfekvőbb, hogy akkor lesz vége mint 2007/2008-ba vagyis amikor indul egy kamatemelés (aminek igen nagy esélye van már most decemberben is, vagy bereccsen az egész vagy jön a fenti spirál inverze) ha mégsem indulna el akkor pedig a keresleti korlát fog véget vetni neki. Amikor rájönnek, hogy az ingatlan sem termel már 5-7%-ot mert annyi van a piacon hogy a kutyának sem kell, erre talán Auszráliában volt példa, ott állnak az üres lakóparkok amibe "befektetett" a nagyérdemű. (a "bumm" utáni új lakásokat csak most fogják átadni Mo-n, nincsenek még albérleti piacon)

Mint első lakás vásárlás előtt álló, hasonlóan sokkol nap mint nap a budapesti ingatlanpiac helyzete. Jó lett volna 3-4 éve beszállni, de akkor még korai volt számomra.

Ahogy előttem is írták, a 20-30%-os emelkedés nem fedi a valóságot, inkább az 50-100%, főleg panelek esetében. Őszintén szólva kicsit azért várom is a lufi pukkanását, mert nincs mögötte semmilyen gazdasági teljesítmény ami ezt indokolná. Quaestor és társai, alacsony kamatok, albérlet árak, airbnb, mindenki pestre (vagy külföldre) költözik aki előrébb szeretne jutni, CSOK, meg persze a média, amik megtolták sokat fújtak abba a lufiba. Azt a birka szemléletet is látom mögötte, hogy akik eddig befektetésben vagy párna alatt tartották a pénzüket, azok most rohannak ingatlant venni mert az albérlet mekkora buli, illetve ahogy pár sorral feljebb írtam, a szülők a gyereknek csak Pesten akarnak lakást venni, mert ott a jövő.

Na,megint témánál vagyunk... 😛

@Aleksandr

"Őszintén szólva kicsit azért várom is a lufi pukkanását, mert nincs mögötte semmilyen gazdasági teljesítmény ami ezt indokolná. Quaestor és társai, alacsony kamatok, albérlet árak, airbnb, mindenki pestre (vagy külföldre) költözik aki előrébb szeretne jutni, CSOK, meg persze a média, amik megtolták sokat fújtak abba a lufiba."

De van. Csak te azt szeretnéd hogy alacsonyabb ingatlanárak legyenek és ezért azt akarod látni hogy nincs és azt is mondod hogy nincs. Amúgy a második mondatodban felsoroltál vagy 10 okot.... meg még kihagytál másik tizet 🙂

@Mokavonat: a Finanztest-ben volt nemreg egy nagyon jo cikk, amiben kulonbozo nemet nagyvarosokra szamoltak megteruleseket. Van olyan hely, ahol a mai alberlet arak es ingatlan eladasi arak mellett 40-60 ev, mire csak alberleti dijbol ki lehet termelni az ingatlant. Itt az intezmenyi befektetok egy lakasra 10-20 ev kozotti berleti dijat adnak meg atlagosan, a nagyvarosokban az arak elszaladtak annyira, hogy ez lassan a nem normalis kategoriaba tartozik. Ennek is lesz egyszer majd vege, de nem most, hanem majd akkor, amikor a jegybanki alapkamatok 2-4% kozelebe kerulnek, mivel ott fog atmenni a havi torlesztoben a kamatresz a toketorleszto resz fole, es sokan mar nem tudjak finanszirozni a draga lakast. Es 4%-os kamatnal mar egyszerubb a bankba vinni a penzt, mint egy ingatlanba.

@Mókavonat

"Amikor rájönnek, hogy az ingatlan sem termel már 5-7%-ot mert annyi van a piacon hogy a kutyának sem kell"

Nyugat Európában már nagyon-nagyon régóta nem termel a bérbeadás 5-7%-ot és csodák csodája masszívan emelkednek az ingatlanárak.... ennyire ne legyetek már egysíkúak, hogy csak az alapkamatig láttok és azt hiszitek az mozgat mindent a világban. 10 kommentből 3 a FED-el jön mert olvasta a portfolión és azt hiszi Soros Gyuri lett magából. LOL

Változhatnak a játékszabályok: átértékelődés. Problémákat én is ismerem: fogyunk, elvándorlunk, alacsony kamat, nincs értelmes befektetés tömegesen, öntik a pénzt a világba, adóssághegyek, stb.

Ezen tényezők változása leronthatja az árakat 20-50-80%-l. Ámde: szinte mindenhol, Amerikától Kínáig, India, Brazília, Ukrajna!, Venezuela! fölötte van az ingatlanár a magyarnak vagy többszöröse. Még Ukrajnában is... Pár éve indiai nagyvárosokban 4-6-8m ft volt egy 40m2-s komfort nélküli luk egy blokkházban, 1500.000 INR, a prérin 1-2m ft, 250.000 - 500.000 INR félkész kis ház. Döbbentem, mikor leesett, hogy ezt még 10-l szorozni kell, mert lehagynak egy nullát az árról... Azóta csak több. Marokkó dettó, sivatagban többmillíós árak.

Lehet, hogy full defláció jön és mégis a mostani ár 3-4x-e lesz az általános. Esetleg jönnek fehér migránsok hozzánk színesek helyett (moldáv, grúz, örmény, ukrán).

Arról nem beszélve, hogy mi történik ha nem lesz kamatemelés: idővel infláció. De mi lesz ha kamatemelés jön: ennyi adóssággal 1929 kutya fasza lesz ahhoz képest ami jön, ha hagyják, hadd hulljon a férgese mondjuk 12% alapkamaton, merthogy meg kell fogni a pénzromlást. Csődök, elbocsátások, munkanélküliség, lakásárverések, részben hajléktalanság, részben alkohol/drogfüggés, részben éhezés, betegségek, járványok.

A minimum egy globális nemzetiszocializmus annak minden hozadékával, úgy hiszem inkább a hiperinflációt választják az illetékesek. Legalábbis a helyükben én azt választanám. Akinek számít valamit addigi megtakarítása az átmegy (próbál) reáliákba, az illetékesek aranyba, az adósságok elértéktelenednek. Utána lehet újrakezdeni, adósságterhek nélkül. (Nyilván hiperinflációban nem érdemes aranyban teljesíteni a nép kárára a külföldi hitelezők felé mert kész a probléma...)

@Zolcsi

"Lehet, hogy full defláció jön és mégis a mostani ár 3-4x-e lesz az általános."

Vigyázz, itt nem szeretik azokat akik nem a közös kottából éneklik, hogy "ingatlan áresés lesz" 🙂

"Vigyázz, itt nem szeretik azokat akik nem a közös kottából éneklik, hogy “ingatlan áresés lesz”"

Japánban vagy 29 éve esik az ingatlanár. Ehhez képest 1m2 használt lakás a nagyvárosokban 4-500-800-1.2m ft. A földnek az ára meg vmi brutális, 70-100e/m2-től felfelé 400-500-800e/m2-ig. Japán demográfiailag még rosszabbul áll mint mi, igaz nincs kivándorlás. A drágább telkek már szinte lakásárban mennek. Teljesen más világ van ingatlanügyileg kint mint itthon.

Olyan érzésem van mintha mi Búra_alatt élnénk itt.

@realestate

Ha már a német albérleti hozamokat említettett, ott mennyit is adnak a biztonságosnak számító (így átlagpolgár számára használható) befektetésekért mondjuk az állampapírért? Ha jól tudom 0% körül így az albérleti hozam - állampapír hozam különbségben azért nincs nagy difi a 2 ország között.

Nem, nem mindent mozgat az alapkamat, de az ingatlanpiacra egy olyan országban ahol 2% GDP bővülés van úgy , hogy nagy autógyártók jönnek ide és még mennek az uniós beruházások ott igen jelentős hatása van mivel az olcsó hitel (mihez is van köze?) és az alacsony pénzpiaci megtakarítási hozamok (és ennek?) a kereslet FORRÁSA. Szerintem.

@Mókavonat

Igen, felsoroltad mindazt aminek vmi köze van az alapkamathoz (ami amúgy mind további áremelkedés irányba mutat) ÉS plusszban megfeledkeztél háromszorennyi más tényezőről csak azért mert nem a te álláspontodat erősíti. Csak h párat említsek: belső migráció, urbanizáció, a lakosság SAJÁT lakáshoz való pszcihés évszázados ragaszkodása, airbnb, növekvp BP turizmus, rengeteg KP a lakosságnál (persze nem mindenkinél), stb.

Ha CSAK a te logikádat követte volna az ingatlanár akkor nem ugrott volna 50-100%-ot az utóbbi két évben sem... nem lehet mindig minden mögött csak logikus magyarázatot keresni (és találni).

A lakosság a kommunizmus óta ragaszkodik a saját ingatlanhoz. Nem véletlenül hívják bérpalotáknak a budapesti öreg házakat, a háború előtt a bérlés volt nagy divat.

Lufik: A kedvenc linkem ezügyben...

youtube.com/watch?v=LtFyP0qy9XU

Egyébiránt a budapesti ingatlanárak tekintetében is ismételni muszáj Önmagam:

Egyetértve egy fentebbi kommenttel: Jobbára a média és az ingatlanosok szítják a hisztit, a saját praxisom, és az ismeretségi körből származó információl ezt egyáltalán nem támasztják alá.

Aki a frekventált helyen levő, viszonylag kicsi ingatlanok árának csökkenésére vár, csalódni fog.

A tranzakciók nagy része készpénzes, a fellendült hitelezés is részben annak köszönhető, hogy már a készpénzes vevők is inkább hitelből finanszíroznak, annyira alacsony a kamat. És azért, ha nagyon őszinte vagyok, a Kuszaszemű elég korrektül szabályozza a piacot, szerintem Európában itt a legnehezebb hitelt felvenni.

Egyszerűen a nézőpont rossz, nem most lett drága az ingatlan, hanem eddig volt irreálisan olcsó.

@Átvernek a reklámmal

"Egyszerűen a nézőpont rossz, nem most lett drága az ingatlan, hanem eddig volt irreálisan olcsó."

Egyetértek!

Igen, ezen a gazdasagi alap nelkuli lufin en is gyakran mosolygok, mert tul egyszeru korelaciot feltetelez. En a 2000es evek Romaniajaban mar megeltem hasonlot, amikor is a kulfodre vandorolt romanok romaniai szemmel irdatlan magassagokba emeltek az ingatlan arakat, nagyobb varosokban 10-20m2-es tarolokat alakitottak at lakoszobava es adtak ki illetve el borzaszto penzekert. A 2009 utan kivandorolt magyarok penzei az utobbi 2-3 evben jonnek haza, ameddig a haldoklo Nyugaton hallatszik a zene es a tanc addig szerintem nem lesz semmifele korrekcio. Ha csend lesz, akkor a korrekcio is megkezdodik bar sztem az sem hirtelen fog vegbe menni. Nem is tudom mia a jobb: konjunkturaban allni egy mare penzzel es konstatatalni hogy nem er semmit vagy recesszioban allni egy marek penzzel es attol rettegni hogy talan holnap ennyi sem lesz.Mert a ketto kozotti normal allapot ugy erzem egyre ritkab

"nem most lett drága az ingatlan, hanem eddig volt irreálisan olcsó."

Bizony, Zsiday ezt már 4 éve leírta: zsiday.hu/blog/olcsók-e-magyar-lakások

vagy 2 éve, hogy zsiday.hu/blog/vegyél-lakást-amíg-lehet

és zsiday.hu/blog/lakásárakról-ismét-ugyanaz

Most (egyelőre) itt vagyunk: zsiday.hu/blog/tagadás-fázisa

Átvernek a reklámmal & realestate

Mihez képest volt irreálisan olcsó? A londoni, vagy a párizsi, monacoi árakhoz? 😀 Mert az kissé vicces lenne ha ehhez hasonlítanátok.

Az egyetlen reális viszonyítási alap a MAGYAR átlagbér, ahhoz képest pedig nemhogy "irreálisan olcsó" hanem már az emelkedés előtt is irreálisan DRÁGA volt.

Igen, egy német két évvel kevesebbet dolgozott már 2014-ben is egy 70 nm-es lakásért, mint egy magyar és azóta elszálltak a magyar árak.

Akkor miért is olcsó a magyar ingatlan?

Szomoru, hogy semmit sem tanultunk, es ugyanaz a generacion belul hasonlo hibat kovetunk el.

@Kiszamolo

azt, hiszem ez lenne a legfontosabb kínai hír mostanság:)

SDR inclusion to help China lure trillion-dollar inflows

cnbc.com/2015/11/30/china-could-see-2-3-trillion-inflows-after-yuan-enters-imfs-currency-basket.html

The Most Important Story You Didn't See This Week

Közzététel: 2016. okt. 1.

youtube.com/watch?v=JtOmnZdVFQM

Szeretnék olyan válságban lenni, mint amilyenben a japánok vannak 1990-től.

Egyébként a megoldás egyszerű, csak meg kéne érteni Keynest: Az ősi Egyiptom kétszeresen szerencsés volt – és kétségtelenül ennek köszönhette mesés gazdagságát –, mert két tevékenységet is végzett – piramisokat épített és nemesfémeket bányászott – amelynek gyümölcsei, mivel nem arra szolgáltak, hogy elfogyasztva emberi szükségleteket elégítsenek ki, bőségük ellenére sem értéktelenedtek el. A középkor katedrálisokat épített és siratóénekeket énekelt. Két piramis vagy két siratóének a holtakért kétannyit ér, mint egy; két vasútvonal Londonból Yorkba nem ér kétannyit,mint egy. Így amióta olyan okosak vagyunk, s annyira elsajátítottuk az óvatos pénzemberek magatartását, hogy aggodalmasan mérlegelünk, mielőtt lakóházak építkezésével megnöveljük az utókor „financiális” terheit, nincs ilyen könnyű kiutunk a munkanélküliség nyomorúságából. Kénytelenek vagyunk tudomásul venni a munkanélküliséget, mint elkerülhetetlen következményét annak, hogy az államvezetést olyan elveknek rendeltük alá, amelyek legalkalmasabbak arra, hogy „gazdagítsák” az egyest, mert lehetővé teszik számára élvezetre való olyan jogcímek felhalmozását, amelyeket nincs szándékában valamilyen meghatározott időpontban érvényesíteni.

@Kiszamolo

"Igen, egy német két évvel kevesebbet dolgozott már 2014-ben is egy 70 nm-es lakásért, mint egy magyar és azóta elszálltak a magyar árak."

Ez ám az ellentmondás... németeknél olcsó a lakás a fizuhoz képest mégis bérelnek inkább. Itthon drága a lakás mégis ha beledöglenek akkor is meg akarják venni mintsem béreljenek, ha kell egy életre eladósodnak érte.

Na itt a magyarázat arra amit a legtöbb pénzügyi szakember nem bír megérteni ha ingatlanról van szó: a tipikus ingatlan vásárlók (lakhatási) NEM azok a szempontok alapján döntenek mint ami "szakértők" fejében van épp ezért soha nem fogják megérteni a szakértők mi miért történi az ingatlanpiacon ( az alapkamatváltozáson kívül 🙂 ). Ami logika Németországban működik az itthon nem és vice versa. Szóval TELJESEN ÉRTELMETLEN külföldi példákkal jönni...

@tamas

az MNB laza monetáris politikája nélkül semmilyen lakásárrobbanás nem lenne kis hazánkban és valljuk be boldogabb is lenne enélkül az átlagember...

ilyen alapon sikongva éljenezhetnénk az élelmiszerárak felinflálása láttán is...

ez is felettébb érdekes fejlemény

In Historic Event, China Sells First World Bank SDR-Denominated Bonds In Decades

zerohedge.com/news/2016-08-31/historic-event-china-sells-first-sdr-denominated-bonds-decades

35 év után Kínában születik újjá az SDR kötvény

@aleksandr

ignoráld az egészet, ne vegyél lakást, gondolj arra, hogy 2008 előtt is ment ez hype és sokkal jobban járt az aki várt néhány évet

@ügyvéd

"Az egyetlen reális viszonyítási alap a MAGYAR átlagbér, ahhoz képest pedig nemhogy “irreálisan olcsó” hanem már az emelkedés előtt is irreálisan DRÁGA volt."

És látod mégis tudott és még tud is emelkedni.... 😉 meg még fog is mégtovább! Lehet lesz korrigálás, de hosszú távan (nem a végtelenben) emelkedésre vannak ítélve a lakásárak sok-sok szempont miatt... nem akarom ismételni magam.

@ügyvéd Zsiday első cikkében (a 4 évesben) pont az általad is citált átlagbér alapján számolt, amikor kijelentette, hogy olcsó (volt akkor).

@Kiszamolo Átvernek és realestate nem azt írja, hogy olcsó. Azt írják, hogy olcsó VOLT. Ma már nem feltétlen az, de a jelen árak alapján 2-3-4 éve az volt. A mostani árakat figyelembe véve ez tény.

@realestate

légyszi válaszold meg a fenti kérdést, mert mi itt páran nem értjük még mindig ezt az ingatlanámokfutást. Az addig oké, hogy Te érdekelt vagy a buliban, de azt nem, hogy a tényleges 80-100% áremelkedés miért is lenne még mindig indokolt ill. "olcsó"?

Nem igaz, hogy az ingatlanosok és a média hajtaná fel az árakat. Jó pár ingatlanossal beszéltem a napokban. Konkrétan a hajukat tépik, és nem hiszik el ami történik. Telefonba megmondják, hogy szerintük nem normális ami most megy. Ótvar, összeközművesítetlen putrikat adnak el a XXII. kerületben, mindentől messze, aranyáron.

A belvárosi RBNB-lakások rendben, amíg még a kormány ki nem talál valamit, de Csepel? És Rákospalota? Te komolyan vennél ott 300-350 ezres m2 áron panelt?

Szívem szerint azt mondom, hogy drága az ingatlan Budapesten és ez egy nagy lufi. Hisz pár év múlva mi is költöznénk, tehát keresem a kedvező érveket.

Józanul végiggondolva nem biztos, hogy a normális helyen lévő és minőségű ingatlanok ára nem marad tartósan ott, ahol van, sőt. Okok: korlátozott kínálat (beleértve, hogy tudjuk a sajáthoz a ragaszkodás mértékét), folyamatos kereslet, külföldi vásárlók, airbnb (egyelőre). Pont nem az érdekli majd az eladót, hogy mennyi a magyar átlagbér. Egyedül az egyszer úgyis bekövetkező kamatemelés és/vagy válság hozhat változást, amikor majd kényszerűségből sokan megjelennek eladóként.

Fentiek szigorúan szerintem, normális helyen és minőségben, Budapesten. Az ország nagy részén most is olcsó.

Tévedjek nagyot!

@realestate érdekes az érved de mind minden irracionalitás úgy a magyarok ingatlan őrülete is előbb utóbb véget ér. Kicsit hihetetlen hogy 2008 nem volt elég, lehet hogy az államnak nem kellet volna úgy kiálljon a hitelesek mellet mind ahogy tette.

@Kenrich

"Az addig oké, hogy Te érdekelt vagy a buliban, de azt nem, hogy a tényleges 80-100% áremelkedés miért is lenne még mindig indokolt ill. “olcsó”?"

Tamás megírta már a választ:

" Átvernek és realestate nem azt írja, hogy olcsó. Azt írják, hogy olcsó VOLT. Ma már nem feltétlen az, de a jelen árak alapján 2-3-4 éve az volt."

Bár én nem szeretem ezt az olcsó vs drága hasonlítást, mindennek annyi az ára éppen amennyi: a piac beáraz mindent. Hiába volt nagy drágulás a múlt 2 évben, szerintem továbbra is nőni fognak az árak. Lehet lesz egy kis pihi esetleg még korrekció is de megyünk tovább. Persze nem mindenhol az országban, de BP mindenképpen. Nincs mégegy ország ami ennyire 1 város központú mint HU, ennek ellenére csak 1,5-2-szeres árak vannak BP mint a megyeszékhelyeken, szóval van még tér. Urbanizáció gyorsul, hamarosan jönnek a fehér migránsok (ha értitek), stb.

Akár lakhatási akár befektetési céllal akar most valaki lakást venni szerintem az alábbi kérdést kell magának feltennie (én is ezt tettem fel magamnak): Mikor járok jobban?

Ha veszek most (sokak szerint drágán) de nem kell tovább bérelnem havi 120e-ért. Lehet pár éven belül csökkennek az az árak, de semmi garancia nincs erre. Ha mégis csökken honnét tudom meddig és mikor indul újra felfelé? Fog annyit csökkenni, hogy megérje addig bérelnem? PL: ha két év múlva esik egy 20M lakás ára 3Millát mondjuk (-15%) de közben 24*120e-ért (2,88 M) bérelnem kell akkor kb semmit se nyertem, illetve ha mégsem következik be az esés akkor csúnya bukóban leszek.

Ugyanez a logika ha kiadásra veszed. És ekkor még nem számoltam azzal, hogy a 15% esés előtti két évben még mehet mégtovább felfelé az árak (lásd 2016-ban is), tehát a mostani árakhoz képesti esés lehet 0-5% lesz csak. Az idő majd megmutatja!

Az átlagnémet nemcsak a lakhatásért dolgozik kevesebbet, mint az átlagmagyar, de a mallorcai nyaralásért meg a BMW-ért is. Nem ez a kulcsmomentum. Azt sincs értelme számolgatni, hogy a nettó fizuból hány év alatt jön ki egy lakás ára, hiszen a nettó fizut nem lehet 1:1-ben félrerakni a lakásra. Annak van relevanciája, hogy a jövedelemből a tisztes megélhetés költségeit levonva (!) mennyi marad a lakás kifizetésére. Na ez az, amiben rosszul álltunk néhány éve is, most meg pláne.

Érdekes téma 😀 jó látni a különböző érveket. Az igazság meg valahol ott lehet középen és igen valószínűleg minden elmondott dolog hat az árak akulásra valamilyen mértékben. Már csak popcorn kell hátradőlünk és az idő majd megválaszolja.

Nézőpontomhoz még hozzáteszem, hogy kisvárosból költöztem fel Bp-re és látom az "otthon maradtaknál" hogy nekik pl. egy budapesti panel is elérhetetlen messzeségben van. Egy kisvárosi átlagfizuból egy átlagcsalád mennyit tud félrererakni? 100-150e Ft/hóval szerintem már sokat mondtam. Nos egy 50nm-es panel 15-20millia most Bp-n, lakóparki lakásról ne is beszéljünk mert az fényév távolságban van az elérhető kategóriától. Persze nyilván a belvárosban ahol nincs már lehetőség építeni és főleg külföldiek veszik ott nem valószínű egy áresés de akkor is irreálisnak tartom a jelenlegi árakat a fizukhoz képest. Aztán kitudja, az igazság odaát van 🙂

@Mókavonat

Vettél vagy bérelsz Budapesten?

@realestate

Vettünk lakást az árrobbanás előtt. Méghozzá azért mert a betéti kamatok már nem termelték ki az albérleti díjat. (bérleti díjak mentek felfele kamatok meg lefele) Most olyan +50%-nál járunk, tehát nem vagyok érdekelt egy nagy áresésben (megelégszem +20%-al 😀 ) de akkor is az a véleményem, hogy jelenleg irreálisan magasak az árak és, hogy a trend tartásához nincs elég forrás.

Az, hogy mikor kezd el majd kipukkadni a lufi, attól is függ, hogy a hiteleket milyen törlesztési konstrukcióban vették fel. Az a gyanúm, hogy ott is, mint általában legtöbb helyen, a törlesztés az első néhány évben kedvező. Aztán amikor megnő a törlesztőrészlet, a rá következő néhány éven elkezdenek kibukni a nem fizető hitelek (egyébként a fogyasztási hitelek is elég nagy ütemben nőnek). A rossz adósoknak nem lesz pénze, a házakat elkezdik árverezni (mondjuk az jó kérdés, hogy kinek...) jó olcsón, a kamatokat elkezdik emelni, megáll a hitelkihelyezés és a beruházások. Globálisan nézve: a kínai import bezuhan, ami ugye azt jelenti, hogy a Kínába termelő országok exportja kipurcan. És akkor még nem beszéltünk Kína külső eladósodottságáról. Persze a Kínai egy szocialista gazdaság, nem tudom, hogy ott ezek hogy fognak pontosan lecsapódni...

Az urbanizáció érthető oka a Bp. környéki kiugró áremelkedésnek, ráadásul Magyarországon nem igazán vannak nagyvárosok Budapesten kívül. Ám amikor egy alföldi városban 35, a fővárosban pedig 120 ezer egy normális albérlet, akkor egyre kevesebb embernek éri meg a magasabb fizetés miatt Budapestre költözni. Csak akkor, ha vidéken nincs munkája vagy ha Budapesten hatalmasat ugrana a fizetése.