A 10% feletti alapkamat jó hír a befektetésre vágyóknak (még ha az infláció ennél is sokkal több), azonban nem annyira jó hír az adófizetőknek.

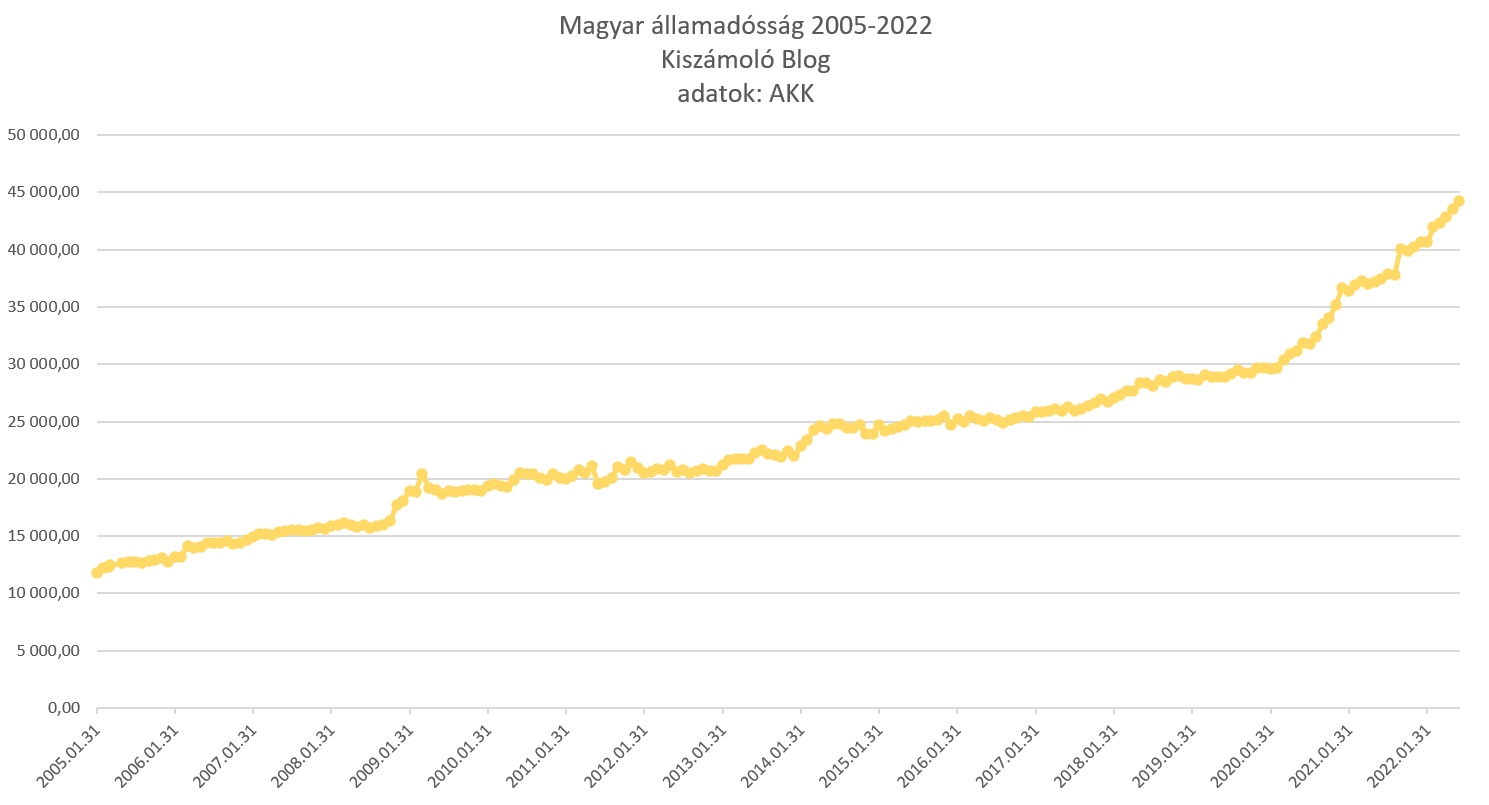

Az elmúlt években is az államadósság ütemesen nőtt, minden évben a kormány többet költött, mint keresett. Ahhoz, hogy valóban tudjon csökkenni az államadósság, az kellene, hogy a költségvetés pluszban zárjon az év végén. Ilyen egyszer sem volt még Magyarországon a rendszerváltás óta.

(Miközben sok európai országnak ez sikerült többször is az elmúlt években, a példa kedvéért az utolsó békeévben, 2019-ben csak tíz ország volt az Unióban, amelyik mínuszos költségvetéssel zárta az évet, "természetesen" az egyik Magyarország volt. Mivel kétezer milliárd forinttal több lett az adóbevétel 2019-ben is, ezt mind soron kívül el kellett verni, hogy tudjon teljesülni a mínusz 1,2 ezer milliárdos hiánycél. Nem lehetett könnyű ennyi pénzt decemberben kihajítani az ablakon, de ahogy addig is minden évben, 2019-ben is sikerült. Senki nem mondhatja, hogy nem került komoly erőfeszítésbe a mínuszos költségvetés fenntartása. Bővebben.)

(Érdemes kicsit tanulmányozni az ábrát, mennyivel és mennyi ideig nőtt az államadósság a 2008-as világválság alatt és mennyivel nőtt 2020 eleje óta, amikor messze nem volt akkora gazdasági válság, mint 2008-ban. Szintén érdekes például a 2017 utáni erőteljes eladósodás, nem sok indoka van annak sem, csak az erőltetett gazdasági növekedés finanszírozása. De ezt csak zárójelben.)

Mára az ország államadóssága meghaladta a 44 ezer milliárd forintot. Minden négytagú magyar család kicsit több, mint 18 millió forint államadósság "boldog" tulajdonosa.

S el is érkeztünk a témánkhoz. Ezt az adóssághegyet finanszírozni is kell, s a finanszírozás költségét az adófizetők állják.

2020-ban az államadósság kamataira még "csak" ezer milliárd forint ment el, hála az alacsony kamatoknak, 2021-re ez már közel 30%-kal nőtt, főleg a sok felvett új államadósságnak köszönhetően.

2020-ban 0,01% kamatot fizetett az állam a háromhónapos diszkontkincstárjegyre, 2021 elején 0,34%-ot, most 8,18%-ot.

Öt évre most 9,47%-ra kap kölcsön az állam, két éve még 1,25%-ot kellett adni a befektetőknek ugyanezért a kötvényért.

(A rossz hír az, hogy ezek a kamatok várhatóan tovább emelkednek, ha nő az infláció és az alapkamat is.)

Nem kell mély közgazdasági ismeret, hogy ráérezzünk, hogy 8 százalékponttal magasabb kamat érdemben növeli a költségvetés kiadását.

Kérdés az, hogy mennyivel?

Fontos megérteni, hogy a már kibocsátott állampapírok kamata nem változik attól, hogy az újabbakat már csak drágábban tudjuk eladni.

Viszont a lejáró állampapírokat plusz az éves költségvetési hiányokat már csak a magasabb kamat mellett tudjuk újrafinanszírozni.

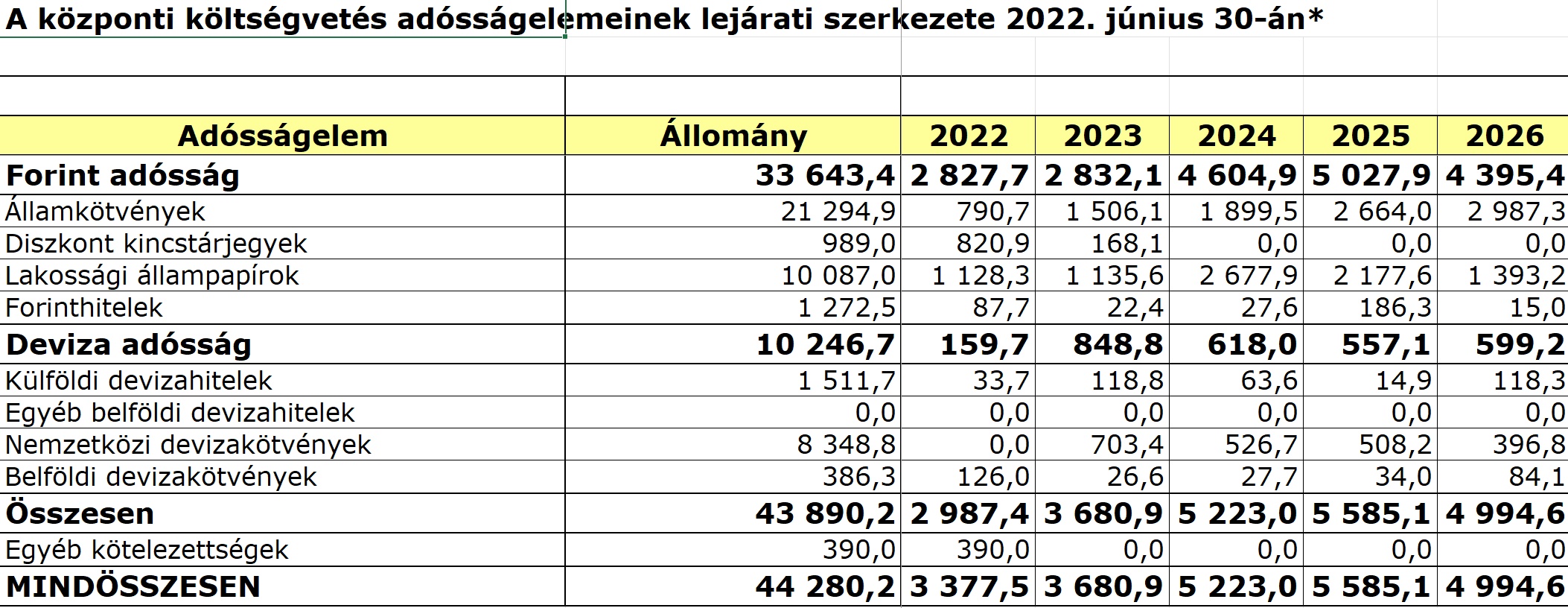

A következő években ennyi állampapír jár le:

Évi 3-5 ezer milliárd forintnyi forintos állampapírt és 160-600 milliárd forintnyi devizás állampapírt kell újra eladni. Ehhez jön még hozzá az idénre tervezett, de nem biztos, hogy tartható 3125 milliárd forintnyi költségvetési hiány.

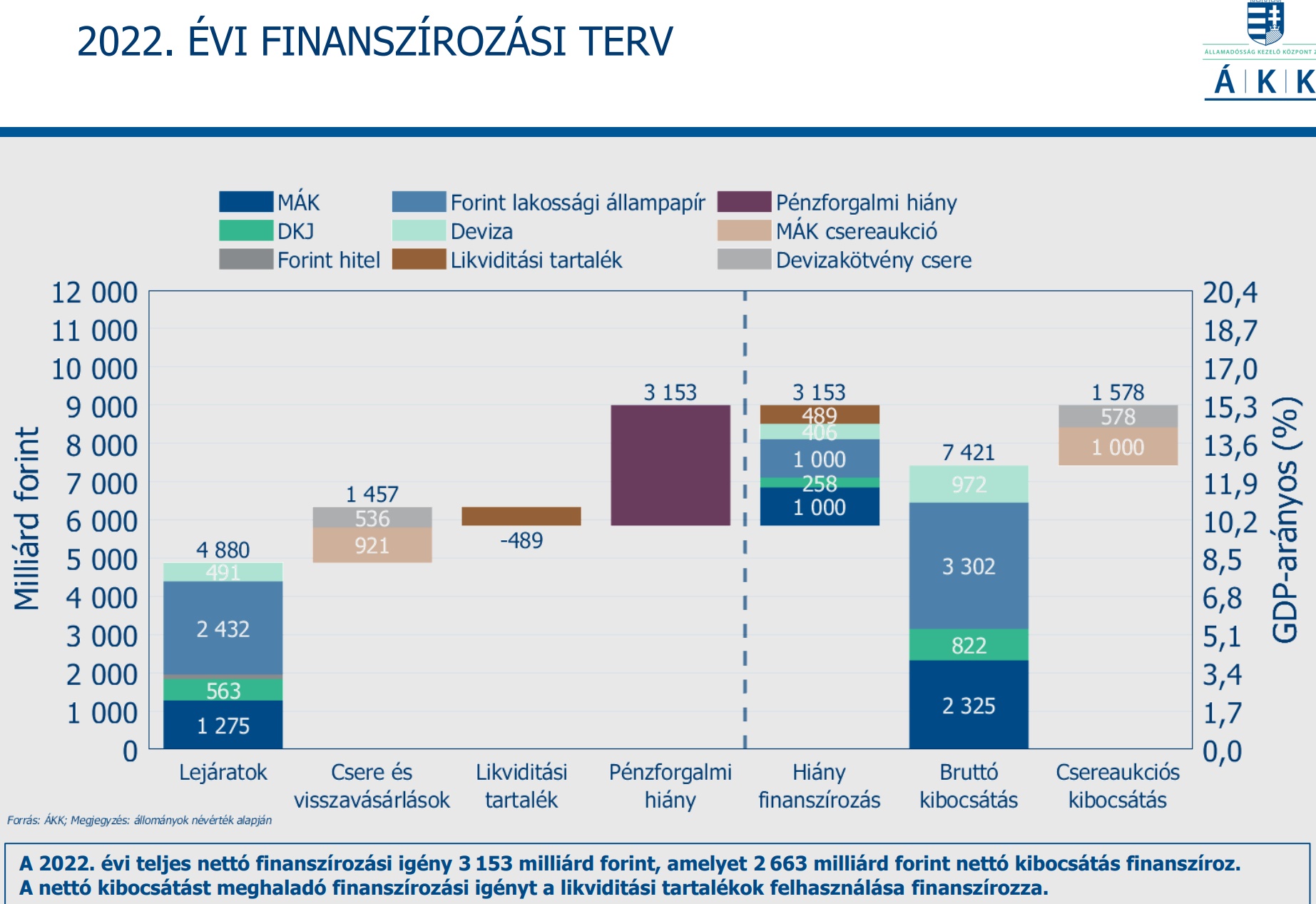

Az év elején még ezt tervezte az Államadósságkezelő központ új kibocsátásként és csereként erre az évre:

7.421 milliárd forintnyi állampapírt kell megújítani vagy kibocsátani idén, a tavalyi kamatoknál durván 7,5 százalékponttal magasabb kamatok mellett.

Mivel tavaly a nettó kamatkiadás 1.247 milliárd forint volt (ennyibe került az államadósság finanszírozása az adófizetőknek), ez idén 570 milliárd forinttal fog nőni, ha a mostani értékeket kivetítjük egész évre. (Nőhet és csökkenhet is még a kamat az év végéig, de szerintem átlagnak jó lesz az év közepén kialakult érték.)

S jövőre és utána is szintén hasonló mennyiségű lejáró állampapírt kell majd megújítani magasabb kamatok mellett, ami folyamatosan növelni fogja az államadósság finanszírozásának költségét évről-évre.

Bár nem tudjuk, milyen kamatokkal tudjuk eladni az állampapírokat két-három év múlva, de az látható, hogy akár egy-másfél éven belül is a duplájára nő az államadósság finanszírozásának költsége.

Hogy tudjuk hová tenni ezt a 2-2,5 ezer milliárd forintnyi éves finanszírozási költséget, 2021-ben az szja-ból 2.888 milliárd forint jött be, a társasági adóból 558 milliárd, a világbajnok áfából 5.397 milliárd forint folyt be.

Vagyis ha nem kellene államadósság kamataira költeni az adófizetők pénzét, el is lehetne törölni az szja-t vagy le lehetne felezni az áfát akár.

(Az MNB veszteségei is dinamikusan nőnek a tízezer milliárd forintnyi kihelyezett nulla százalékos hitelek miatt, idén már elérheti az évi 400-600 milliárd forintot is, amit szintén majd a költségvetésnek kell majd állnia, de az már egy másik történet.)

Ez az emelkedő kamatkiadás rosszul érinti a költségvetést, hiszen ennyivel több adót kell beszednie vagy ennyivel kevesebbet költhet fontosabb dolgokra.

Így egyrészt örömteli, hogy az alapkamat és az állampapír hozamok nőnek, másrészt azonban adófizetőként ez több adófizetést fog jelenteni a következő években.

Ez teljesen érthető és logikus. De akkor miért van a jelenlegi kormánynak egy olyan célja, hogy az embereket a készpénz-megtakarítás helyett az állampapírok megvásárlása felé igyekszik terelni? Mert ha sokan használnának államkincstári papírokat, az leverné a kamatokat? (úgy értem, ugyanannyi állampapírért több ember versenyezne, tehát alacsonyabb kamatért-hozamért lehetne árulni)

Érdemes egyáltalán megvenni ezeket a papírokat meg forintban tartani a pénzt? Csak mert hiába 15% lesz a kamat, hogy ha az inflációt meg magasabban tartják, hogy elinflálják az adósságot a következő években. Van egyáltalán esély arra, hogy ezt a sok adósságot visszafizessék az elinflálás helyett? Azt írtad, hogy sose volt pluszos eddig a költségvetés, vajon miért pont most változtatnának ezen?

Egyébként volt logika abban, hogy akkor vegyen fel több hitelt az ország, amikor a világban is alacsonyak voltak a kamatok, nem? Mint ahogy magánemberként is a CSOK vagy zöld hitel érte meg, nem a mostani 10%-os kamatok. Másrészt jobb lett volna hosszabb futamidővel felvenni, befektetésre illetve termelékenység növelésre fordítani a pénzt.

Mindenesetre egy alacsony kamatkörnyezetben nekem nem az előtörlesztés és takarékoskodás tűnik a racionális megoldásnak bármennyire is rosszul esik a magas államadósság.

A kamatokhoz érintőlegesen kapcsolódva, szerintetek az infla vagy a bubor követő állampapír a jobb? (nevesen 2028/K vs 2027/B, különösen, hogy az infla számítást nyilván úgy határozták meg, hogy még egy évig 6,6%-on ketyegjen)

(Kis disclaimer: Tudom, tudom, a huf az játékpénz meg esni fog, szerintem is, sőt, belátható időn belül még innen is tovább, ráadásul vannak hitelességi problémák is ezzel az állammal (hogy finoman mondjam), illetve szerintem sincs minden lehetséges kockázat beárazva a külföld által. De mindentől és attól is függetlenül mit gondolok mi lesz, én diverzifikálok és így tartok valamennyi forintot is mert itt élek, azt meg rakni kell valahova.)

Nem hátra!

Kezdeti hanyatlás után erősebb visszaesés következik. Ez a trend a csőd felé mutat. Játszunk el a gondolattal,hogy elkezdjük törleszteni az adósságot.Mi történne akkor?Csak az,hogy nem növekedne a GDP,de cserébe stabilizálódna a helyzet.Ja, a haveroknak nem jutna annyi mint eddig. Esetleg nem kellene hiányt tervezni.

Nem volt szó olyasmiről a régi államcsődös posztban, hogy a 10% kamatra eladott államkötvények kamata már nem kitermelhető, és így ez a közelgő államcsőd jele, még ha veszik is lelkesen? Nagyon remélem, hogy nem.

Gondolom a jelentős része forintban van ezért el lehet inflálni azaz nyomtatnak majd ennyi forintot, hogy a lejáró állampapírt ki lehessen fizetni, nem?

Ezt a diagramot logaritmikus skálán lehetne használhatóan értékelni a reálisabb kép érdekében.

Mintha keverednének a milliárdok és az ezer milliárdok a leírásban...

Pedig nem. A pont és a vessző nem ugyanaz.

Közben látom ezt kommentben ott Kiszámolótól: "Természetesen a mai magyar állam mai inflációs ráta és mai GDP növekedés/csökkenés mellett.". Tehát akkor kellene csak izgulnunk, ha az _infláció felett_ lennének már 10%-kal az eladott állampapírok kamatai?

Hol lehet ehhez hasonló grafikonokat nézegetni a többi országról?

@olcso-volt-a-penz Miklós mindig amellett érvel, hogy amíg alacsonyak voltak a kamatok, addig kellett volna megszabadulni az adósságunk egy jó részétől, mert most nyögünk alatta, mikor nagy a kamat.

Magánemberként persze, hogy felveszed az olcsó hitelt - de azok 20 évre fixált hitelek.

Az állam viszont az amúgy is tonnányi hitele mellé még vett fel - hogy lakossági példával jöjjek én is - egy tonna max 5 éves kamatperiódusú hitelt, és most ahogy megy fel az alapkamat, úgy nő a törlesztőrészlete is.

Az állam eddig fizetett 300 ezer/hó törlesztőt, majd felvett rá 20 millió forint kamatot 5 éves kamatperiódusú hitelt, és most 2022-ben meg fizetheti a 1,5 millió Ft/hó törlesztőt.

Ehelyett jó lett volna a meglévő hitelét előtörleszteni...

Hamarosan jön a többkulcsos adó és minden, ami eddig felháborítónak volt titulálva.

"Ahhoz, hogy valóban tudjon csökkenni az államadósság, az kellene, hogy a költségvetés pluszban zárjon az év végén. Ilyen egyszer sem volt még Magyarországon."

?? Mióta? Amióta megszűnt az Osztrák-Magyar Monarchia? Vagy amióta nem tervgazdaságként (hasztalan költségvetéssel) üzemelünk? Komolyan érdekel.

"ha nem kellene államadósság kamataira költeni az adófizetők pénzét, el is lehetne törölni az szja-t"

Ez nem pontosan ugyanaz az érvelés, mint hogy "ha nem cigiznél, lehetne egy Ferrarid?"

Ha nem cigiznél és a pénzt félretennéd, tényleg lehetne egy Ferrarid, 20 év alatt 17 milliót cigizik el az, aki napi két dobozzal szív a legolcsóbb hivatalos cigiből.

@ivan-olsen

"De akkor miért van a jelenlegi kormánynak egy olyan célja, hogy az embereket a készpénz-megtakarítás helyett az állampapírok megvásárlása felé igyekszik terelni? Mert ha sokan használnának államkincstári papírokat, az leverné a kamatokat? (úgy értem, ugyanannyi állampapírért több ember versenyezne, tehát alacsonyabb kamatért-hozamért lehetne árulni)"

Tippre igen, ha a lakosság minél nagyobb részét finanszírozza az államadósságnak, annál kevésbé kell feltolni a kamatot, hogy a maradékot az intézményi befektetők elvigyék.

Bár fogalmam sincs, hogy mekkora súlya van a lakosságnak.

Az államadósság IS jobban teljesít. Matolcsy megírta már a szokásos diadalmas cikkét hogy milyen fantasztikusan túlteljesítünk ezen a területen is az infláció után?

A hitel nem önmagában jó vagy rossz. Ha hülyeségre költöd rossz, ha értelmesen akkor jó. Akkor értelmes ha költséget csökkent, hatékonyságot növel, bevételt növel, vagy pénzben nem kifejezhető társadalmi célt szolgál. 2002-2007 és 2014-2022 között az olcsó hitelt nekünk sikerült a gazdaságra ráfűtésre használni, az előbbi célok teljesülése nélkül. Prociklikus gazdaságpolitikát folytattunk, lásd még high pressure economy, monetáris-fiskális kooperáció, vagy unortodoxia ha valaki elhiszi hogy magyar találmány TM by Matolcsy. Nem szokott jó vége lenni amúgy. Átlaghülyemagyarszavazóra lefordítva tücsköt játszottunk és winter is coming. Szerencsére a kormány még adót is csökkentett (nem) és államadósságot is (azt sem). De a tények nem szokták zavarni honfitársainkat, és most kezdjük kapni a számlákat az elmúlt 10 év elszalasztott lehetőségei után.

Ami még kimondottan az agyamra megy, ha átlaghülyemagyar elmagyarázza, hogy csökkent az államadósságunk. Merthogy GDP arányosan. Amely GDPnek viszonylag kis részére van közvetlen hatással a magyar kormány (ca. 70%ban a gazdaságunk az EUhoz van bekötve), tehát egy olyan viszonyszámmal vereti magát a kormánypropaganda, ahol a számlálóért a kormány felel és az jelentősen romlott, a nevezőért pedig a gazdasági szereplők, ami javult . Konklúzió: jók vagyunk, és ezzel lehet választást is nyerni. A makroökónómia egyébként csak a Matolcsy féléknél 2+2=4, ennél azért kicsit bonyolultabb a világ. Jelen kormánynak e téren egy jó húzása volt, tolta a lakossági állampapírt. Magyarán, ha 15% a kamat ennél a szegmensnél akkor sem tragédia, mert a hozam itthon marad, lehet belőle fogyasztani vagy újra állampapírt venni. A nagyobb gond a devizában denominált adóssággal van, és a külföldi kézben levővel.

Majd mindjárt megmagyarázzák az okosok hogy az államadósság az nem érdekes, főleg ha saját devizában van, nem kell vele foglalkozni, csak ki kell nőni, mert amúgy olyan mintha nem is lenne.

2008 körül is ezek a szövegek mentek, ha elindul a bagatellizálás akkor lehet tudni hogy qrvanagy sz@r van.

Ha nem jönnek az EU-pénzek akkor hamarosan devizahitelek is érkeznek majd mint a régi szép időkben, aztán a végállomás szokás szerint az IMF.

"Hogy tudjuk hová tenni ezt a 2-2,5 ezer milliárd forintnyi éves finanszírozási költséget, 2021-ben az szja-ból 2.888 milliárd forint jött be, a társasági adóból 558 milliárd, a világbajnok áfából 5.397 milliárd forint folyt be."

remélem az adók is ezer milliárd forintban értendőek ..

5.397 milliárd az ötezer milliárd.

5,397 milliárd pedig öt egész négy tized milliárd.

Nem egészen a témába vágó kérdés: az MNB erősítheti és gyengítheti a forintot. (azt nem értem, hogy hogyan, de mindenütt ezt olvasom.) Az lehetséges, hogy a forint erősödik ha pl itthon van egy 20%-os infláció az eurózónában meg 10%?

Nyilván euró vásárlás miatt kérdezem. Kb a likvid vagyonom fele forintban másik fele devizában van befektetve, kiváncsi vagyok, hogy érdemes-e növelni az utóbbit.

Pl hogy tudná lenyomni most az MNB a forintot 350-es euró szintre?

"a nem cigiznél és a pénzt félretennéd, tényleg lehetne egy Ferrarid, 20 év alatt 17 milliót cigizik el az, aki napi két dobozzal szív a legolcsóbb hivatalos cigiből."

Ferrári nem 17millióba kerül, de van erre egy analóg szöveg:

- Kedves uram, maga annyit dohányzik hogy az árából már vehetett volna egy egész bérháztömböt!

- Miért, maga dohányzik?

- Nem.

- És van bérháza?

- Nincs.

- Nekem van.

:DD

Na de hogy ON is legyek, a nagy államadósságot kinőni (=elinflálni) akaró gazdpol a saját polgárait lopja meg az inflán keresztül, csak mivel ezt könnyebb eladni mint a spórolást és a visszafizetést/leépítést, így a politikusok jellemzően ezt az utat választják.

Nyugodjon meg mindenki, Viktoár megmondta, hogy tegyük az országot lokális kivétellé egy globális recesszióban.

Izgalmasan várom milyen kivételek leszünk...

A kivételesen nagy mértékben értéktelenedett forint már megvan. 🙂

Mi a következő?

datastudio.google.com/reporting/cbd3a763-31f4-4955-95e9-50f225305109

adatok forrása: Eurostat Eurostat gov_10dd_edpt1 Interest Payable

/off-topic

Most jött Erste Trader hírlevél:

"Felhívjuk figyelmét, hogy az Erste Trader díjjegyzék 2022.08.01-i hatállyal módosul, melynek keretében késedelmi kamat kerül bevezetésre a negatív számlapénz egyenlegekre. (Első terhelés napja 2022. szeptember 1.)

A késedelmi kamat mértéke az adott deviza jegybanki alapkamata + 8% / év, amely időarányosan kerül felszámításra, és minden hónap első munkanapján kerül terhelésre.

Negatív alapkamat esetén annak értékét 0%-kal számítjuk, míg a FED kamatsávnak a felső értékét vesszük figyelembe."

@surci Orbánék félnek az IMF-től (és a Világbanktól), mint a tűztől. A jobboldali konteók központi szereplői ezek az intézmények. Hitük szerint, ezek arra lettek kitalálva a tudjukkik által, hogy adósrabszolgát csináljanak a nehéz helyzetbe került országokból, mert a hiteltörlesztés biztosítása végett olyan megszorításokat kényszerítenek rájuk, amikbe belerokkanak ezek a nemzetek (ami egyúttal a regnáló elit politikai túlélési esélyeit is erősen csökkenti).

Továbbá, volt is tíz évvel ezelőtt kampány, hogy "küldjük haza az IMF-t, amit még a szocik szabadítottak az országra".

Sokkal valószínűbb, hogy majd valamelyik keleti autokratától kérnek segítséget, ha nagyon szorul a hurok. Az még tetszeni is fog a szavazóiknak.

Vajon mi az esélye, hogy ha már az államadósság nagy részét magyar kisbeketetők finanszírozták meg, a feltételek egyoldalúan, visszamenőleg és a befektetőkre nézve kedvezőtenül (alacsonyabb hozam, 10-20 évre kitolt futamidő, kedvezőtlen visszaváltási feltételek) módosulnak?

@ajs Teljesen egyetértek, de a bevételi oldalról senki sem beszél. Igaz, hogy több az adósságszolgálat, de a hivatalosan alulbecsült inflációval a nyuggerkommandóval és az állami szférával kezdik a spórolást. Az ÁFA az inflációval emelkedik napról-napra, vagyis a másfél (!) éve becsült inflációhoz tervezett kiadások GDP-hez viszonyítva csökkennek.

Nincs még itt akkora dráma, de egy száz (vagy többszáz) évente adódó egyszeri lehetőséget sikerült értelmetlen vagy haveri beruházásokra költeni (persze ez csak a többség számára értelmetlen). Akkor lesz nagy dráma, ha az EU pénzek nem jönnek, és nem látom hogy az európai ügyészséget jóváhagyná a kormányzat...

Annyit remélek, hogy rájöttek hogy elmentek a falig. Idáig mindig ott fordultak vissza...

Off: Az USA államadóssága éppen most érte el a GDP-jük 130%-át. (Még a 2. vh után is alig haladta meg a 100%-ot, pedig akkor hitelből fegyverezték fel a fél világot.) 4 dollár kiadásból több, mint 1 dollárt hitelből finanszíroz a szövetségi költségvetés. A bevételeik 10%-a már most is azonnal megy adósság szolgálatra. A jövőben ez csak nőni fog az emelkedő alapkamat és adósság halom miatt. Yellen közben azzal van elfoglalva, hogy megmagyarázza, a recesszió miért nem recesszió. Az ember néha tényleg úgy érzi, hogy ez a világ megérett a pusztulásra.

@ivan-olsen

Gondolom azért terelik a lakosságot az állampapírok felé, mert a lakosságnak jobb lehet "tartozni". Valahol hallottam (vagy talán itt a blogon volt?) hogy a lakosság sokkal stabilabb adós, nem dobálja el azonnal a magyar allampapírjait a legkisebb régiós rossz hírnél...

De csak talalgatok én is, néha picit gyanús a rengeteg állampapír-reklam (óriásplakát, de már a rádióban is hallottam, sőt TV reklám is volt talán).

Kedves kollegák egy gazdasági blogon!

Tényleg ennyien nemértitek amtizedesvessző és az ezresszeparátor szerepét?

Jaj.

Visszatért a normalitás (10 év után), az adósságra fizetni kell. Örüljünk neki.

Orbán egyébként bejelentette Tusványoson, bár nem nagyon lett megfuttatva, hogy MINDEN állami beruházást leállítanak, átütemeznek, hacsak már nem indult el. Ha a magas kamatok miatt lakások sem épülnek majd, akkor számíthatunk rá, hogy a nyolcszorosára nőtt bérű villanyszerelők, kőművesek majd felhívnak, hogy van-e most valami munkánk, segíthetnek-e valamiben...

Ezért volt egyébként elképesztően felelőtlen politika a folyamatos forintgyengítés a nulla kamatok mellett, mert bármikor benne volt az infláció elszállása és ezzel a finanszírozási költségek elszállása. Most úgy lett.

És a pénzügyi függetlenség is hirtelen megdrágult, az euró alapkamata még mindig nulla, a forinté 11%.

Ami eddig ment, most semmi nem megy, EU dohány sem csorog, Viktor megtapasztalja újra, hogy milyen a ló rossz oldalára esni 🙂

Aki az infláció és a fizetett betéti kamatok közötti különbségen kesereg, az nézzen körül tőlünk nyugatabbra. Egyesült Királyság - közép távú 1-3 éves lekötésre is legfeljebb 2-3.2% kamatot lehet kapni. A bevallott infláció 9.1%, átlag fogyasztói kosár inkább 15-17%. GBP Libor 0.18%, government bond 5-6% körül. Tisztes mértékben veszít a lokális vásárlóerő, a megtakarítást meg nem ösztönzik.

Ugyanígy, 1 éves EURIBOR -0.57%, ECB kamat 0.5%, Németországban a megtakarítási számlára a negítv kamattól kb 1%-ig lehet bármi. Az infláció ott is magas, 7.6%.

Mindenki döntse el, hogy hol és milyen pénznemben veszít többet...

https://kiszamolo.hu/mennyire-haborus-ez-az-inflacio/

Euro maginfláció 3%, forinté 13% felett....

A nettó kamatkiadásnál a vessző tényleg nem jó.

@esp-01:

A kamatnövelés erősíti a forintot, mert inkább tartod a pénzedet abban a devizában, amire több kamatot kapsz.

Egyrészt aggasztó, hogy az MNB nagyon markáns emelései annyira állították meg a forintgyengülést, mint egy lódarázs a száguldó gyorsvonatot.

A 350 szerintem kb. lehetetlen, miután a magyar lakosság végignézte az elmúlt hónapok forintbeszakadásait, mindenkinek van egy lélektani határa (395, 382, 379, az ami) ahol villámgyorsan átvált mindent euróra, olyan forintkínálatot okozva, ami "megtámasztja" az árfolyamot.

@ darkosia:

Magyarországon élőként mondom, h azzal, h itt élünk és forintban kapjuk a fizetésünket, épp durván futjuk az országkockázatot. Mellette van egy nehezen átváltható rész. (Szép kártya 0.5M pikk-pakk összejön; EP kártya adóvisszatérítés évek óta kimaxolva, hol sérvműtét, hol szemüveg, elmegy.) Ehhez még nem kevés forintot hozzácsapni... hát inkább ne.

@AJS hát pedig az a rossz hírem van, hogy az államadósságot GDP arányosan nézik mindenhol.

Kb mintha Józsika arra verné a mellét h 10 éve keresett 200-at most meg 400-at milyen klassz dupla akkora a fizetése.

Talán meg kéne nézni mit ért 10 éve a 200 és mit ér most a 400. Na pont ezért nézik GDP arányosan az államadosságot.

önmagában a nominális számmal dobálózni, nettó néphülyítés.

- Jobb az országnak forintban eladósodni, mint devizában. Az állampapírral magunkat hitelezzük.

- Az adósságot GDP arányosan nézzük, százalékban. Ezért van az ha pénzben ténylegesen nő, de a GDP bővül, akkor annak csökkentő hatása van. "Kinőjük" papíron.

Viszont, ha mondjuk munkaerő hiány lesz, nem tud tovább nőni a GDP csak a deficit, az államadósság.

„Az államháztartás önkormányzatok nélkül számolt úgynevezett központi alrendszere 2892,3 milliárd forintos hiánnyal zárta az első fél évet. Ez azt jelenti, hogy júniusban 155 milliárd forinttal nőtt az államháztartási hiány, és az első félévben már teljesült az éves hiánycél 91,7 százaléka.„

Tehát kormányunk (hiány)céljai, lassan túl vannak teljesítve:-(

Hat aztan 50%+ allamadossag lett, a fejlett vilag mind penzt nyomtatott. A legnagyobb ettol meg tobbet. Ki lett volna az a hulye es ongyilkos aki nem megy a nagyok utan? Ha sullyedunk egyutt fogunk. A partrol nezve hiaba vagy te az okos, ha an agyok bedontik a vilagot mert nem akarjak h sajat elkenyeztetett polgaraik kicsit lejjebb adjanak az eletszinvonalukbol, amihez 3 fold is keves lenne.

Jelenleg olcsobb eladosodni mint az infla, ergo az allam elinflalja az adossagod. Nem csak a sajatjat, hanem a tied is. Szoval hajra rohanjatok olcso hitelt felvenni fix kamattal amig lehet, a penzeso meg nem ert veget.

Ne panikoljatok, vissza fog menni a forint, mert fundamentalisan jol allunk. Csak epp a nagytoke kest szorit Orbanek nyakahoz mert rakoncatlankodnak. Tessek szepen beallni a sorba. Elobb utobb be fognak, mert nincs honnan tovabb lopni.

Sajnalom a 400-on eurot vasarlokat

Sajnalom a devizatradereket, akiknek lovesuk sincs mekkora rizikot vallalnak hosszutavon. Ugyanez a nepcsoport vette fel anno a svajci frankos hiteleekt is. Abban a hitben, h a frank nem erosodhet tovabb. Lol. Az emberek 80%-a (lasd random cfd market maker) bukik a spekulacioval.

Maradjatok forintban es szepen lehet DKJ-be pakolni ha rovid tavon kell, a batrabbak mehetnek 3-5 evesbe. De szerintem most az 5-6% koruli lakascelu hitelek a legjobb buli. Nem novekszik a lakaspiac, kozben meg van olcso forras. Ez a legjobb deal.

Vagy rakjatok napelembe. A batrabbak itt is mehetnek szigetuzemube, es ha jo szakembert valasztottak, telen nem kell az aggregatort beinditani h ne olvadjon le a huto 😀

S kurvara kellett mar ez a recesszio mert az ember olyan mint a virus, addig szaporodik mig tonkre nem megy a gazdatest (gyengebbeknek a Fold) szoval nem, nem jar alanyi jogon 10 euros repjegy stb.

Ha nem azt látnám, hogy csak PR szinten akarnak megegyezést az EU-val és nem a szándékos további forintgyengítés lenne a cél, akkor azt mondanám, hogy vegye két kézzel mindenki a forintot.

Én megyek EUR irányba innentől. Úgy is lassan körülöttünk szinte mindenkinél az lesz.

Nem látom, hogy a megugró kamatokat miből akarják fizetni, ha EU-s pénz nem lesz (ez esetben a 400-410 körüli árfolyam csak a bemelegítés volt), a kiadási oldalt nem akarják megvágni, semmilyen struktúrális reformot nem hajlandóak csinálni 12 év 2/3 után sem.

Elég lenne a strómanoknak visszarakni a kitalicskázott lóvét (+ alapítványokba kimentett vagyont) és máris látványosan javulna a helyzet.

Ez az alapítvány egy nagy biznisz lett egyébként is. Az ember azt gondolná, hogy jó célokat szolgál, nonprofit,közben meg egy nagy pénzszivattyú (tisztelet a kivételnek).

@404

Ennyire nem programoztál még soha életedben, hogy azt hiszed a világon mindenhol ez a felosztás?

Szerintetek mi történne , ha nem jutnánk hozzá az EU s pénzekhez?

Érdekes történelmi visszatekintés, hogy az államadósság elleni harc nevében lett a MANYUP anno einstandolva, sőt, még kalapoztak is az ügy érdekében. (Volt lehetőség (tényleg) önként befizetni az államadösság elleni alapba, és ezzel az összeggel kevesebb jövedelem után kellett talán SZJA-t fizetni.) Ehhez képest nagyon gyorsan nagyon bedobták a gyeplőt a lovak közé.

További 2 évvel meg lett hoszabbítva az 5%-os új lakás ÁFA.

Folytatjuk...

... az építőipari támogatást, mert még kevés a m2-enkénti 1,5 milliós ár.

@ne panikoljatok

Azt megnézném, hogy az MNB eurót nyomtat, hogy elinflálja a deviza adósságot 😀

@kommentelek Tökmindegy a lakás ÁFÁja, a piac megtorpant. Részben azért, mert senki nem tudja, mi lesz a rezsivel; másrészről a megélhetési költségek többi része is repül ezerrel - sokkal kevesebben mernek most magasabb hitellel nekilátni.

Az agglót fékezi a várható benzináremelés. És, persze, a fűtés. Én is felnőttem mindneféle fűtés mellett - de elszoktunk ezektől. Más kiegészítésnek kályházni és más érzés, amikor áthülnek a falak és folyamatosan kellene fűteni.

Akik még benne vannak, igyekeznek mihamarabb a végére jutni; de csak kicsivel több szoba/kert miatt nem lesz annyi költözés.

S lesznek újabb terhek, csak a legkosabb: sajnos egyre reálisabb, hogy a gyerekek haza lesznek vágva pl. decemberben online oktatásba; a kórházakból is szórják majd haza a népeket télen...

Már többször olvasom itt, hogy a 2008-as válság nagyobb volt a mostani (2020-ban kezdődött) válságtól. Érdekelne, hogy mire lehet ezt alapozni, szubjektív véleményem szerint a 2008-as fasorban sem volt a mostanihoz képest, mégis rohantunk az IMF-hez, hogy ne menjen csődbe az ország.

Most nincs recesszió sehol a nyugati világban. 5,2%-kal nőtt az Unió GDP-je az első negyedévben, ez minden, csak nem gazdasági válság. Az USA is csak technikai értelemben van recesszióban.

Akkor volt gazdasági visszaesés, nem is kicsi. Úgy hívják a 2008-as válságot, hogy a "Great Recession".

Most túlfoglalkoztatottság van, a munkanélküli ráta mindenhol a fejlett világban 4% vagy az alatti, ami konkrétan munkaerőhiányt jelent.

Akkor 14% is volt a munkanélküliség.

Most nincsenek se cég, se bankcsődök.

AKkor mindenki attól félt, teljesen összeomlik a bankrendszer.

Most nincsenek hitelnemfizetési problémák.

Akkor 20% felett is volt a nemfizető hitelek aránya.

Most gond nélkül eladjuk az állampapírokat.

Akkor befagyott a piac, ezért is kellett az IMF.

Idén mínusz 16%-on se áll az S&P 500

Akkor 50% feletti volt az esés.

Nagyon rosszul emlékszel. A mostani csak egy kis kellemetlenség (egyelőre), semmi több.

A gazdaság, ha nem is dübörög, de növekszik, nemhogy munkanélküliség nincs, de munkaerőhiány, az emberek úgy nyaralnak, mintha nem lenne holnap és így tovább.

A forint összeomlása és a forint kirívóan magas inflációja a magyar gazdaságpolitika csődje, nem világjelenség. Ne vetítsd ki az itthoni csődtömeget a világ állapotára.

Az euró maginflációja csak 3,8%, ami bár nem alacsony, de nem is tragédia.

Ha lesz combos válság, akkor is még az előszobájában sem igazán vagyunk.

@ne-panikoljatok

"Ne panikoljatok, vissza fog menni a forint, mert fundamentalisan jol allunk."

:DDDD Ezt te sem gondolod komolyan. Éppenhogy a fundamentumok hiányoznak az ország gazdaságából.

@Gary

Én 33%-ra lőttem be a forintos arányt. Nem állnak százmillióim a bankban, de azért szerencsére ehhez a 0,5m kevés lefedni. 🙂

Persze lehet, hogy sok a 33%, hisz nyilván egy random kis országba nem fektetnék ennyit. De pont mivel itt élek és futom az országkockázatot abnormálisan nagy ez, mert végső soron forintra van szükségem, ha drága, ha olcsó (ha meg bevagoníroznak, akkor úgyis mindegy).