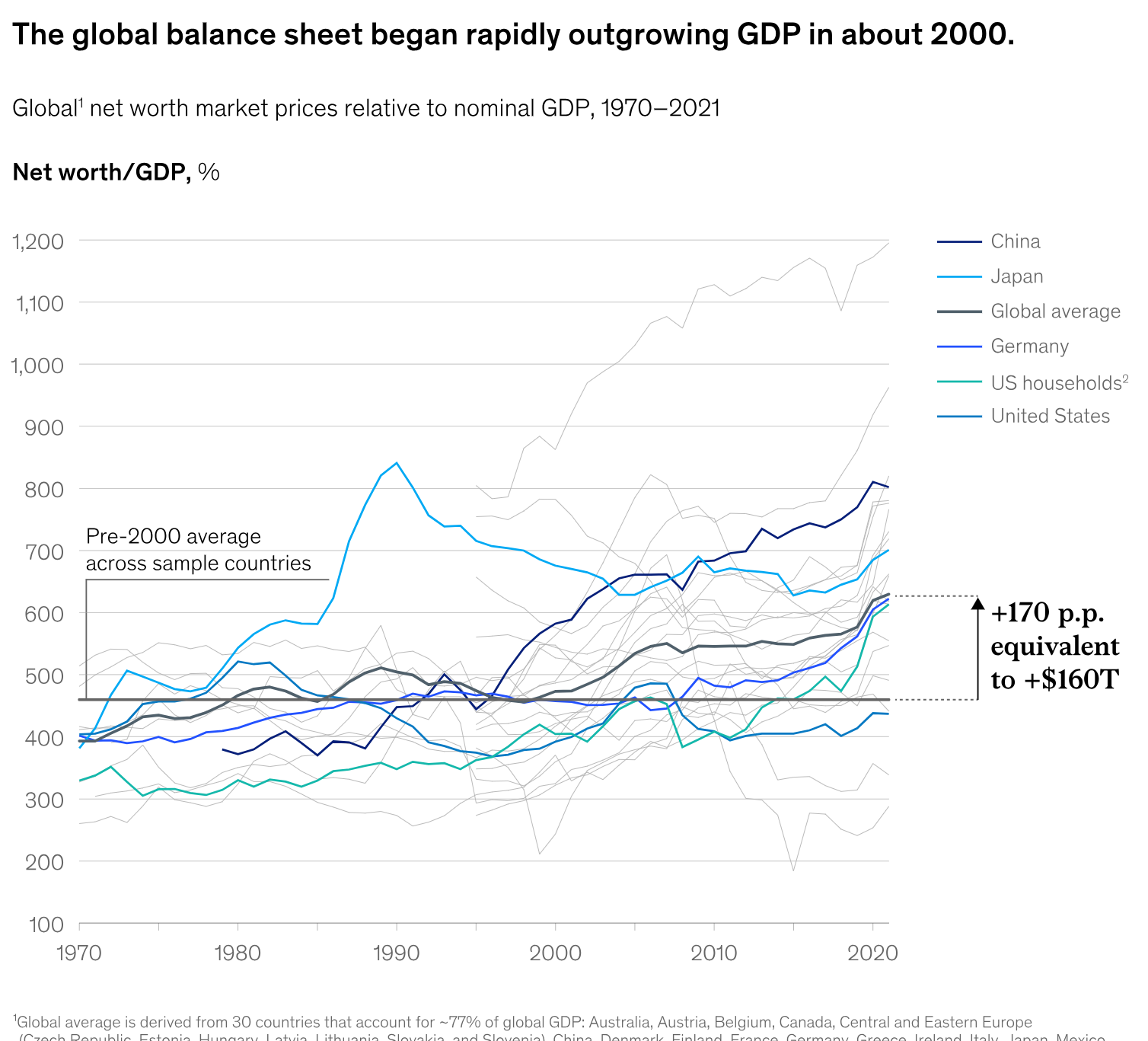

Az elmúlt két évtizedben a befektetési eszközök árazása hatalmasat emelkedett, leginkább a nulla körüli kamatok miatt. Míg az ezredforduló előtt a vagyon növekedése többé-kevésbé a GDP növekedését követte, az elmúlt két évtizedben, de különösen az elmúlt 10-12 évben hatalmas drágulás következett be a részvények, ingatlanok és egyebek árazásában, miközben a világ eladósodott, a gazdaság pedig minden stimulálás ellenére nem igazán tudott nőni. A vagyon nem értéke, de ára elkezdett sokkal jobban nőni, mint azt a gazdasági növekedés indokolta volna. (Minden kép dupla kattintásra nagyobb lesz.)

Kialakult egy 160 billió dollárnyi "papírvagyon", vagyis olyan árazás, ami inkább csak papíron létezik, mintsem valódi fundamentumokon állna.

A McKinsey az egyik legutóbbi tanulmányában annak próbált utánajárni, mi lesz ennek a papírvagyonnak a sorsa, hogyan alakul az előttünk álló szűk évtized. Mivel a jövőbe ők sem látnak, ezért lehetőségeket vizsgáltak, mi történhet a következő években.

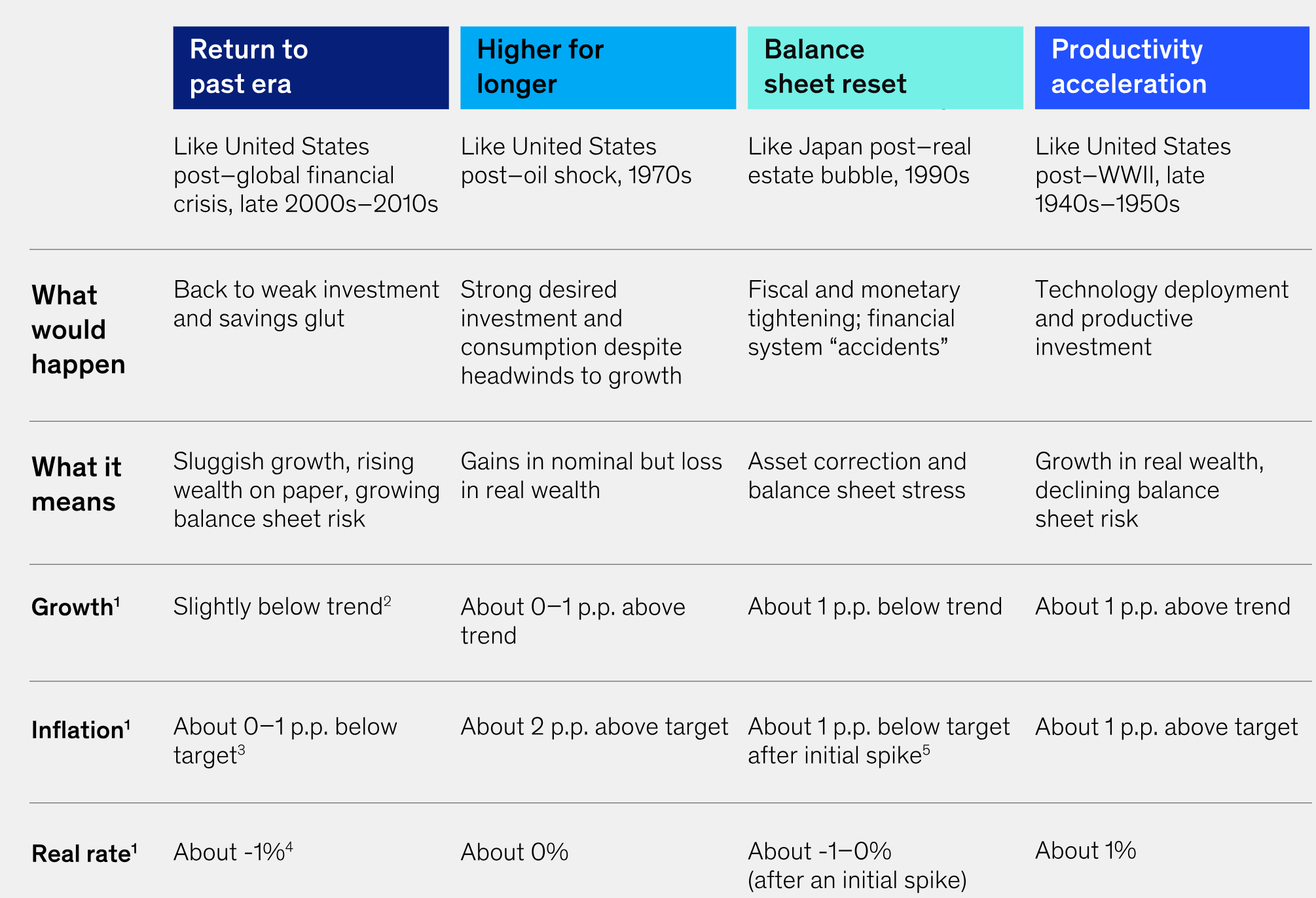

Mi történne, ha újra eljönne a 2008-as gazdasági válságot megelőző állapot, az olajsokk utáni hetvenes évek, olyan helyzetbe kerül a gazdaság, mint Japán az ingatlan és részvénybuborék kidurranása után, vagy a második világháború utáni korszak ismétlődne meg?

Ahogy a tanulmány bevezetőjében megjegyzik, a négyből kettő a melyik mérget akarod bevenni kategória, egy pedig ugyanaz, csak dupla dózisban. Az egyetlen jó kimenet az lenne, ha a papírvagyonok árazása nem is nőne, de legalább nem is esne, hanem a gazdaság tudna felzárkózni az árazáshoz, vagyis a valódi növekedés utol tudná érni a mostani árszinteket. Ehhez azonban érdemben kellene növelni a termelékenységet, felszámolni olyan problémaforrásokat, mint a túl összetett és töredezett beszállítói láncok.

A legrosszabb a japán forgatókönyv, az egy 30 százalékos áresést jelentene a részvények és ingatlanok tekintetében a következő néhány évben.

A kérdés, hogy milyen lesz az előttünk álló évtized? Gyengén muzsikáló befektetések, elmaradó gazdasági növekedés, alacsony kamatok és tovább hízó adósságok vagy növekvő fogyasztás, de magas kamatok és infláció mellett? Esetleg sikerül valami csoda folytán annyira növelni a termelékenységet, hogy azáltal ki tudjuk nőni a problémát? Meg tudjuk-e oldani a lassan az egész világot sújtó demográfiai válságot, illetve az adósságválságot, ami kialakult az elmúlt időszakban?

Valószínűleg a következő évtized nagyon más lesz, mint az elmúlt húsz év.

Ha a vagyonok értékének csökkenése magas kamatok mellett, stagnáló gazdaságnál megy végbe, az komoly adósságválságot is okozhat.

A tanulmány végigveszi a felvázolt négy lehetőséget, melyik esetben mi vár a gazdaságra és a már meglévő vagyonra. Hogy melyik fog megtörténni, nem tudjuk, de mindenesetre érdemes felkészülni arra, hogy egy teljesen más évtized előtt állunk, mint az eddigiek. A fenti linken elolvasható a teljes tanulmány angolul.

Japán rossz példa, ott extrém túlértékeltség volt, pl. a Nikkei P/E 60 volt!!! Most messze nincs ilyen, és vannak olcsó eszközök, pl. EM Value.

Meg kell nézni hol tartunk a ciklusban. Most volt némi maszatolás a kamatok tekintetében a jegybankok részéről, de még így is az infla mértéke alatt maradtak a kamatok, és már alig várják, hogy végre levágják a nullára újra, ennél viszont ugye nincs lejjebb, QE-t már ellőtték, mi jöhet még, ami a segíthet az eszközárakon? Ingyen pénz mindnekinek havonta meg hasonlók? Azzal el lehet mókolni pár évig, egy évtizedig, de egy idő után csak kifogynak a kormányok az eszközökből, és nem lesz mivel fűteni a gazdaságokat, vagy tényleg jön egy olyan inflációs hullám, ami rákényszeríti a jegybankokat, hogy kamatot emeljenek, kerül amibe kerül. Előbb-utóbb nem fog az a befektetési stratégia működni, mint ami az elmúlt években, hogy "vegyél meg bármilyen részvényt, kriptót, NFT-t, 2 év múlva add el dupla áron és nyugdíjas vagy " :D. Számomra az a kérdés, hogy mi van a QE és a negatív kamatok után.

OK, es hogy lehet felkeszulni arra a teljesen mas evtizedre, ha mar megvan a 6 havi vesztartalek + valamennyi allampapir, ill. reszveny?

@maverick: mennyire is van az messze??? csak pár P/E, hogy lásd annyira nem vagyunk távol ettől 😀

Nvidia 118

Amazon 106

Tesla 68

Costco 40

Meta 34

Microsoft 34

Pepsi 31

Apple 30

Alphabet 28

@sandor_xy

SP500 PE ~25

Almát az almával.

@sandor_xy

Az amazon, google, meta nem szamit draganak. El kene felejteni ezt a minden cegre a p/e = 15 a jo, es afolott draga. Mar Peter Lynchnek is volt erre egy jobb formulaja.

és ezek?:

VW 4,899

MTEL 6,958

MERCEDES 5,29

Deutsche Bank 4,355

Erste 5,798

Teljesen mindegy mi lesz ezzel a nem létező pénzzel. Most olvasom, hogy nemsokára 50 fok lesz nyáron és minusz 30 télen Európában. Meg leáll valami áramlat, meg a Föld sem forog tovább + amúgy is itt kopogtat a 3. világháború szóval nekünk annyi. Ha meg nem, akkor az AI irtja ki a népet. Különben is mindenki akinek már volt egyszer kettese a lottón megjósolta, hogy hatalmas tőzsdei összeomlás jön és mínuszba mennek a részvényárak. Az USA összeomlik és Kína veszi át a vezető szerepet, vagy Kína is összeomlik és Kirigizisztán lesz a befutó, már nem is emlékszem... Kérek még egy rövidet.

@Sanyika

Csak az USA-ban több ezer olcsó részvényt lehet találni 9-es P/E-vel. Lásd Russell 2000 Value Index tagjai.

@buy-hold : jogos, köszi a korrekciót. Viszont azt tartom, hogy ez még mindig magas azoknál a cégeknél, amik nem vesznek részt valami growth ágazatban

@zerohu ez a te döntésed/véleményed a jelenlegi körülmények között, az enyém meg más 🙂

Szerintem ez a nagyságrendű P/E csak részben alátámasztható azzal, hogy ennyivel nagyobb a vállalatok növekedési potenciálja. Szerintem nincs ennyi ilyen szuperül működő cég vagy ilyen magas marginnal/piacnövelési lehetőséggel rendelkező iparág. Abban egyetértek, hogy ez most magasabb mint volt 10 vagy 20 éve.

De szerintem nagyobb 10-20 évvel ezelőtthöz képest a befektetők kockázatvállalási hajlandósága, jelenleg a korábbiakhoz képest ez jobban tolja felfelé az árazást. Hogy ez most 1-5-10-15 az átalagos P/E-ből, jó kérdés.

Akkor erdemes most nvidia reszvenyt venni ekkora PE erteknel? Foleg, ha fel even belul beut a kettos adoztatas (koszi, o1g!)

A Lynch Peggyje szerint már a kérdéses Amazon, Google és Meta is túlárazottnak számít.

Pont a napokban jutott eszembe a magyar ingatlanpiac elmúlt 3-4 éve: csökkenő volumen mellett növekedtek az árak.

Ebből az átlag ingatlantulajdonos azt a következtetést vonta le hogy meredeken emelkedik az ingatlanának értéke.

Pedig extrém esetben az is előfordulhat, hogy minden ingatlan értéke csökken, viszont a tranzakciók halmazát egyre jobb minőségű ingatlanok alkotják, ahogy egyre több ingatlan egyszerűen piacképtelenné válik.

Életszerűtlen, de szemléletes példa:

2023-ban gazdát cserél 100 panel, 10 újépítésű lakás, meg 2 használt családi ház átlag 1M Ft / nm átlagáron.

2024-ben pedig már csak 1 panel, 1 újépítésű lakás és 1 passzívház átlag 1.25M Ft / nm átlagáron.

Sőt még kategóriánként is lehet, hogy növekszik az átlagár, miközben minden ingatlan értéke csökken: panelt pl. 10 helyett 90%-ban Gazdagréten adnak el, miközben Kőbánya súlya 25-ről 1%-ra csökkent

@buy-hold

"SP500 PE ~25

Almát az almával"

A 80-as évek Nikkei-ét nem lenne szerencsésebb a NASDAQ-kal? Nem találtam meg 5 perc alatt, hogy akkor miből állt a Nikkei, de felteszem, hogy tech (inkább hardware) es konglomerátumok, amik akkor a jövőt jelentették a széles körű konszenzusban.

Szóval megtettem az összehasonlítást az utóbbival, és megdöbbentem hogy a NASDAQ Shiller PE-je csak 31.36 (08.01). A forward looking P/E nem igazán izgatott, mert bárki várhat mesés növekedést bárkitől. Viszont vicces, hogy 20 alatt van.

@zerohu

"Az amazon, google, meta nem szamit draganak."

Kifejtenéd bővebben?

Amazon: PE = 105, 1.4T market cap, úgy hogy az 50% körüli éves earnings növekedésből lett egy veszteséges év 2022-ben. A cloud hozza a legtöbb profitot, de ebben már hatalmas a verseny a Google-lel és a Microsoft-tal. Nekem elég drágának tűnik.

Meta: profitabilis ugyan, és 34-es P/E-n van 750bn market cap-pel, de a Facebook-ot ellepik a nyugdíjasok. Marad még az Instagram meg a WhatsApp. Talán annyira nem drága, de szerintem még mindig inkább az.

Google: holding cég, nehéz megmondani, de talán itt van pár szolgáltatás (gmail, Maps, drive) ami inkább örök-nek tűnik, mint az előző kettő esetében.

De nem értek hozzá, ezért kérdezem hogy jutottál erre.

"El kene felejteni hogy p/e=15 a jo, es afolott draga. Mar Peter Lynchnek is volt erre egy jobb formulaja."

Ő nem pont azt mondja hogy nincs formula?

ezek a matematikai elemzések tök jók, mint egy faktor a sok közül, de a valóságban sok alapja nincs.

ezt IS érdemes figyelembe venni, de mindig minden annyit ér, amennyit hajlandóak adni érte.

Ha lenne olyan formula, ami betonbiztosan működik és lenne 1 ember aki ezt "feltalálta" és hibátlanul használja, 20 év alatt ő lenne a világ ura.

Ha ez komoly faktor lenne, akkor a CocaCola (vagy bármelyik cég) leadná negyedévente, hogy mennyit érnek a dolgai, azt a számot elosztanánk a részvények számával és annyi lenne egy részévny ára... nade nem annyi. A holland tulipánhagyma válság óta tudjuk, hogy jó dolog a matek, de a pszihológiának több köze van az árfolyamhoz. Mint a poker: rengeteget segít a matek, de kevés.

a main street és a wall street egyre kevésbé van kapcsolatban egymással, így a GDP-ből származtatott mutatók, modellek részvényindexekre egyre kevésbé pontosak.

ha megnézitek az indexek tele vannak oligopol helyzetben lévő vállalatokkal iszonyat profitmarzsokkal, míg a gazdaságban pedig nagyon nagy súya van a kisvállalkozásoknak, ahol sokkal élesebb a verseny. Nehéz így modellezni...

En vagyok a ge... akarom mondani gonosz, amikor varom, hogy vegre bedoljenek mar a piacok? Tukon ulve regota "varjuk" a recessziot, de az elmult idoszakban mindig ki voltak mentve az emberek, akik csak a manak elnek, es nem terveztek elore, fejetlenul ugrottak onero nelkul csok hitelbe, stb.

Ezzel szemben vagyok en, nulla hitellel, egy kisebb, de szemmel mar azert lathato vagyonnal, es varom, hogy olcsobb legyen minden. Varom, hogy lentebb menjen az ingatlan ara. Varom, hogy a reszvenyek ne all-time-high kozeli arakon menjenek.

Ertem, hogy ram is hatassal lesz, akar csak indirekt modon is, nem kell elveszitenem a munkamat a valsagban, hogy szamomra is negativ hatasa legyen az egesznek, de akkor is varom mar egy kicsit a tisztulast, piacok racionalizalasat, es hogy ne mentsunk mar meg adoforintokbol, dollarokbol mindenkit, legyen az nagy multi, vagy kisember.

Egyedul vagyok ezzel?

azért nem minden túlértékelt egy PayPal is 16PE-en mozog a 2017-es szinteken. Sokmindent túlfújtak hazai ingatlan árak is nyugat európai színvonalúak már, főleg ha lakosságszám arányos város összehasonítlást nézünk akkor már feltte vagyunk bőven. Bármi ami AI annak is felment az ára, lehet, hogy nagy szerepe lesz a jövőben, ezt nem vitatom, de már beárazták.

@gonosz "Varom, hogy a reszvenyek ne all-time-high kozeli arakon menjenek". És hol tetszett lenni 2020 márciusában, vagy 2022. októberében? Ott fogsz te 50%DD után is ücsörögni részvény nélkül és várod, hogy beessen a piac:))))

Nem félrevezető, hogy az SP500-as indexben lévő cégek piaci kapitalizációját az amerikai GDP-vel osztjuk el? Mert az utóbbi 20-30-40 évben egyre globalizáltabb lett a világ, és a legnagyobb cégek árbevételének nagyon nagy része már nem is a számukra belföldi piacnak számító USA-ból származik, vagyis így magyarázható, hogy a számláló jobban nőtt, mint a nevező.

@gonosz Mindketten és még páran vagyunk egyedül ezzel. Csoportos egyedüllét, érzésre. Rosszul olvassuk a piacot, rossz lóra tettünk, más volt fontos. Emiatt nem sikerült minden. De kellett volna sikerülnie? Nem tudunk örülni annak, ami most van? Miért kell legyőzni a világot? Ne számítsunk az esésre, mert ne akarjunk mindent (is). Legyen elég a jó, ne a tökéletesre törekedjünk. És a mindennapokban legyen flow érzésünk.

@gonosz : Szerintem ez osztalyhelyzet kerdese. "Amikortól írásos emlékeink vannak, de valószínűleg már a neolit korszak végétől fogva, háromféle ember élt a világon: felül, középen és alul lévő. ... E három embercsoport céljai teljesen összeegyeztethetetlenek... A felül lévő célja az, hogy ott maradjon, ahol van. A középen lévőé, hogy helyet cseréljen a felül lévővel. Az alul lévők célja ... hogy olyan társadalmat teremtsenek, amelyben minden ember egyenlő."

Szerintem tisztaban vagy vele, hogy az elitnek te soha de soha nem leszel a tagja, kiveve, ha maguktol beomlik a vilaguk, ebben az esetben eljon a te idod, mint az emlosoknek a dinoszauruszok utan. Ezt azert nem neveznem gonoszsagnak, mert gyakorlatilag nincs eselyed a globalisan egyseges es osszezaro elittel szemben. Lattuk 2008-ban, lattuk a covid utan is, megy az email a Feher Hazba es jon a mentocsomag a milliardosoknak.

Egy pár cikkel ezelőtt még a piaci időzítés értelmetlenségét tárgyaltuk. Most meg ebből az jön ki, hogy a következő évtized hozama semmiképpen nem lesz jó. Legyünk konzisztensek, számomra a piaci időzítés kerülése azt jelenti, hogy vajmi kevésbé sem érdekel, hogy mit jósolnak a jövőbeli hozamokról. Mert úgyanúgy fogok továbbra is megtakarítani, passzív index követő ETF-et vásárolni mint ahogy eddig tettem. Ha valaki azt mondja hogy ez rossz ötlet a P/E alapján, hát lehet hogy igaza van, de még mindig be kell be kell bizonyítja hogy a javasolt alternatíva valóban jobb. Mi is az? Költség el az egészet ma? Rakják párna alá? Be a kormány által egyre keményebben nyomót magyar állampapírba? Pánikolva szaladgáljak jobbra balra?

Valaki Vodafone-t figyelgetett az utóbbi időben? A mutatói nagyon kecsegtetőek. (P/E, P/B, P/FCF...) Lehet hogy a CAPEX-et nem megfelően jelenítik meg a könyvekben?

A töredezett ellátási láncok, a demográfiai és klímaválság a globalizációval könnyen kezelhető.

A kínai napelemekre kivetett klímagyilkos amerikai vám azonban nem éppen előre mutató jelenség.

Miért is kéne növelni az amerikai gyártó kapacitást és a munkahelyek/migránsok számát teljes foglalkoztatás mellett?

Az Öböl-menti arab olajállamokban az építőipari munkaerő 95%-a migráns (Katar) egy ausztriai szálloda 50 fős személyzetéből talán ha 3 (!!) osztrák dolgozik (többi balkáni) , a norvég utazási irodám, ahol dolgozom, 1 norvégot és 35 külföldit alkalmaz, még a vezetőség is német.

Miért kéne magyarul beszélnie egy masszőrnek, egy balatoni pincérnek vagy egy szállodai takarítónak?

@blend-ahmed

De. Sőt, nem csak a cégek mérete, bevétele nőtt a globalizációval, hanem a részvényeikre pályázó tőke is. Magyarként pl. 30 éve nem kicsit lett volna körülményes USA részvényt venni, ma meg egy kattintással megveheted a teljes piacot.

Globalizálódtak a tőkepiacok is, a babérokat meg nyilván a csúcson elhelyezkedő piacok aratták le, az USA kötvény és részvény piaca.

@gabor8

VW eladósodott cég, technológiai lemaradásban. Kinában egyre kisebb piaci részesedéssel. Audik kínai EV platformon készülnek. Csoda kell hogy 10 év múlva is legyen VW.

Érdemes egyáltalán bármiféle papírba befektetni? Amíg pár százalékos volt az infláció, addig 7-8 %-os hozam is jónak számított, de lehet egyáltalán bármivel reálhozamot elérni 17%-os infláció mellett, legyen az akár részvény, akár állampapír vagy akármi hasonló? 10 éve van meg az ÖNYP-számlám, ez alatt az idő alatt összesen van rajta 10%-nyi hozam. Gyakorlatilag annyi pénzem lesz, amennyit összegyűjtök rajta, mert érdemben nem gyarapodik. Egyre inkább biztosabbnak érzem az állami nyugdíjat, ott legalább nem csak a piac törvényei érvényesülnek.

@kristof "Szóval megtettem az összehasonlítást az utóbbival, és megdöbbentem hogy a NASDAQ Shiller PE-je csak 31.36"

Nezd meg azt is milyen cegek huzzak, milyen aranyban ezeket az indexeket. Ugyanaz a 6-8 ceg huzza az SP500-at es Nasdaq-ot is. SP500-ban az elso 6-8 ceg viszi a 25%-at az indexben. Mindenki ismeri ezeket a cegeket.. A total index PE-je ezert eleg megteveszto szerintem.

Nem tudom mi volt anno JApanban, de a mostani nagy index valtozasok kvazi egyenlok a top IT cegekkel.

Gonosz: nem vagy egyedül.

Ahogy öregszem, egyre kevésbé vagyok emberbarát. A faterom még a régi világ neveltje volt, egyvalamit utált nagyon: az élősködést. Most már én is. Egy ún. jóléti társadalomban élek, ami eltart, megment egy jelentős semmittevő réteget, amelyik aztán újratermeli magát, mivel kiutat nem mutatnak nekik: eü. tudatosság, pü. tervezés, felelős gyerekvállalás totál hiánya. Egyszer véget kell érnie ennek.

De a témához szólva... én is szeretek a számokkal bűvészkedni, viszont a cikk lényege számomra: annyi pénzt nyomtattunk, mintha 100 másik Földünk lenne mögötte értékként és közben hadoválunk „fenntartható fejlődésről". A kis gömböc meséjét ugye mindenki ismeri.

@thistimeitsdifferent És mindezt csupán 20 perc hírolvasás után. 😀 Ezért szoktam még előtte kérni a rövidet, utána már nem érdekelnek a hírek!

Miklós, te az indexbefektetéseket ajánlod a videóidban, szoktál rájuk hivatkozni. Még mindig áll az ajánlás? Vagy van valamilyen más portfólió, ami a fenti eshetőségekre is felkészül. Arany tartása, egyebek?

Magánnyugdíjpénztárban maradtam. Nem bántam meg. Tempo növekedési portfolióban vagyok. 9,5 évem van nyugdíjig. Mikor lenne érdemes kilépni a kockázatosból egy klasszikus kevésbé kockázatosba? A cikkben írtak gondolkodóba ejtettek, de a tavalyi -7,5%-os hozamot nem szeretném realizálni a portfolió váltással.

Jaj már mindig ez a sírás a drága részvényekről. Akinek részvények=SP500, annak lehet drágák a részvények, aki ennél távolabbra lát, az bőven talál olcsó indexeket. Néhány P/E a saját ETF-eim közül:

USA Small Cap 11,8

Europe Value 7,6

Europe Small Cap 12,2

Asia-Pacific Value 6,5

EM Value 4,8

Főleg az USA-n kívüli piacok igencsak olcsók. A feltörekvők sokszor könyv szerinti érték alatt mennek!

Hasonló témájú cikkek már lassan 10 éve íródnak ezen az oldalon (pl: https://kiszamolo.hu/ingyenpenz-kockazatok-es-mellekhatasok/ ), aztán valahogy nem jött el a világvége. Sőt, a mostani inflációs-magas kamatos környezetben is elég jól elmuzsikál a világgazdaság (nem a magyar) és a munkanélküliség sem nőtt meg. Sokat bukott, aki komolyan vette ezeket a cikkeket és nem fektetett be, mert majd "eljön az igazság pillanata és akkor megveszi az Applet 1 dollárért".

@gonosz Igen, tényleg maga az aki direkt várja az összeomlást, hogy másnak rossz legyen és ön nyerészkedhessen rajta. De tényleg.

Ezzel ön nincsen egyedül, sokan vannak így vele.

Viszont, ami a rossz hír: eddig müködtek szépen a ciklusok, most viszont már nimcsen akkora amplitúdója a csökkdnésekeknek sem és az emelledéseknek sem.

Ezt ön úgy érzékeli, hogy meg vannak mentve az emberek, én meg úgy, hogy infláció alatt vannak a jegybanki alapkamatok.

Ez egy tudatos stratégia. Meglátjuk, hogy mit hoz a jövő. Szerintem amúgy közép távon:

-zéró növekedést

-közepesen magas kamatokat

-lufi lassú leengedése

@Kiszamolo Adós vagyok egy rövidebb tanulmánnyal arról, hogy mi az ami kilöki az eladósodottság ördögi köréből az embereket.

Ígérem, egyszer megírom a saját és a szomszéd családnál tapasztalt tapasztalatokat ezzel kapcsolatban - de eddig lusta voltam ennyit gépelni. Köszönöm a türelmet.

Kedves Miklós!

Talán érdekes lehet az olvasók számára az alábbi infó: allampapir.hu/dokumentumok/d2b6a4ce-6ab5-4f90-bcda-032b1a417344.pdf

Az 1 éves állampapír kamata 8%-ra csökken.

Ezek a feltetelezett esemenysorok hogy valtoztathatjak a papir, vagy az egyeb vagyont? Ezekkel az egyre valoszinubb esemenysorokkal szamolnak az ilyen hosszutavu forecastokban?

24.hu/tudomany/2023/08/29/amoc-leallas-meteorologus-interju-klimavaltozas-molnar-laszlo/

@gyorgyi “ Érdemes egyáltalán bármiféle papírba befektetni? Amíg pár százalékos volt az infláció, addig 7-8 %-os hozam is jónak számított, de lehet egyáltalán bármivel reálhozamot elérni 17%-os infláció mellett, legyen az akár részvény, akár állampapír vagy akármi hasonló? ”

Ja. Nem forintban kell tartani hanem valami igazi pénznemben és hopp, nincs 17% infláció.

"Tempo növekedési portfolióban vagyok. 9,5 évem van nyugdíjig. "

És biztos, hogy még mindig abban vagy? Csak mert először 15 évvel a nyugdíj előtt automatikusan átsorolnak "eggyel feljebb". (Ritmo asszem)

Én 5 évvel a nyugdíj előtt kezdenék odafigyelni a dologra.

Ja és a tavalyi mínuszt idén már rég ledolgozta!

Kicsit off

Arra tud valaki magyarázatot adni, hogy itthon mitől várják a politikusok a fordulatot a gazdaságban?Q3-Q4-ben így meg úgy beindul a növekedés és kihozzunk "+0"-ra a GDP növekedést. De valaki mondja már meg, hogy mitől fog ez bekövetkezni? Reálbérek csökkenek, az infláció még mindig magas, a megtakarítások egy részét vagy teljes egészét felélték az emberek, jönnek a leépítések. Mégis mi fogja elhozni a fordulatot? Nem birok rájönni a megoldásra. Attól, hogy 7% lesz év végére az infláció attól még 2500Ft alatt nehezen eszel ebéd menüt bpesten. Nem fognak az árak csökkeni, sőt tovább nőnek csak lasabban.

azt írod : "A vagyon nem értéke, de ára elkezdett sokkal jobban nőni, mint azt a gazdasági növekedés indokolta volna. "

kérem szépen az "értéket" soha senki nem tudja pontosan az csak becsüljük saját szánk íze szerint...az árat meg mindenki hisz itt van a monitoron...ha valami túlárazott nem kell megvenni csak azért mert minden más is drága...cash-ban kell ülni és kivárni amíg az ár korrigál..

egyébként meg mit várunk ha index követő fundok meg bechmark alapon díjazott fund managerek döntenek arról mit vesznek...amíg mindenki megy a lecsóba addig jó vagy akkor is ha buksz...elfuserált szisztéma

@gyorgyi "Egyre inkább biztosabbnak érzem az állami nyugdíjat, ott legalább nem csak a piac törvényei érvényesülnek." – válságos időben jó "befektetésnek" tűnik az állami nyugdíj, mert azt hatalmi szóval megemelik, miközben minden más bezuhan. Fellendülés idején viszont pont fordított a helyzet, csak arra már nem is emlékszünk (recency bias).

@gonosz "varom, hogy olcsobb legyen minden." – vagyis időzíteni próbálsz. Az aktívan menedzselt alapok 96%-a alulteljesíti a piacot. Vagyis 4% esélyed van gazdagabbá válni, ha megpróbálsz okosabb lenni a tömegnél, de 96%-ban szegényebb leszel. (Ja, és ez a 4% sikerarány az úgynevezett profik teljesítménye.) Várod a tuti beszállót, közben elszalasztod a hétköznapi lehetőségeket. És persze a tuti beszállót is, mint azt mások már megjegyezték.

@csizkek

"Nezd meg azt is milyen cegek huzzak, milyen aranyban ezeket az indexeket"

Szia, megtettem, megnéztem a top 8-at, ami ugyanaz a kettőben:

AAPL, MSFT, AMZN, NVDA, GOOG.A, GOOG.B, META, TSLA.

SP500: 27.5%

NASDAQ: 43.5%

Azért ez jelentős különbség szvsz. SP500-ban van még 72.5% jelentősen kisebb jellemző PE-vel, mint a maradék 56.5% a NASDAQ-ban.

@prokator

"De a témához szólva… én is szeretek a számokkal bűvészkedni, viszont a cikk lényege számomra: annyi pénzt nyomtattunk, mintha 100 másik Földünk lenne mögötte értékként és közben hadoválunk „fenntartható fejlődésről”. A kis gömböc meséjét ugye mindenki ismeri."

A pénznyomtatás nem kerül szinte semmibe (nem fizikai pénzt nyomtatnak), nem használ plusz erőforrást, ezért nem lesz tőle semmi kevésbé fenntartható.

@gyorgyi "Egyre inkább biztosabbnak érzem az állami nyugdíjat"

Az allami nyugdij duplan is biztos. Biztos, hogy lesz. Es biztos, hogy nagyon nem lesz eleg. A tozsde historikus grafikonjat nezve megallapithato, hogy felivelo es lekonyulo szakaszok valtjak egymast, de hosszu tavon megis a tozsdet tartjak nyeronek.

Az inflaciot koveto allampapir legfeljebb arra jo, hogy megorizze a penzed vasarloerteket. Azonban a pmap kamatpremiuma kb. egy vicc, es a nagy kamatot kb. 1-2 evig fogja fizetni, ill. aligha kell itt barkinek bizonygatni, hogy a ksh merte inflacio (amihez viszonyit a pmap) koszono viszonyban sincs a valodi inflacioval. Igy a pmap legfeljebb arra jo, hogy lefekezze a penzed romlasat.

A megoldast en sem tudom, de az biztos, hogy most szuk esztendok ele nezunk. Legalabbis ebben az orszagban.

@Agent

Ez engem is nagyon erdekelne, folyamat jonnek az egyre rosszabb adatok, de ok a visszapattanast varjak... Mindig a kovetkezo hetre.

@kristof : "A pénznyomtatás nem kerül szinte semmibe (nem fizikai pénzt nyomtatnak), nem használ plusz erőforrást, ezért nem lesz tőle semmi kevésbé fenntartható."

Ez olyan, mint Torrente mester aranykopese a drogok artalmassagarol. "Leteszem ide a drogot, csinal valamit, megharap, megut, megkarmol? Ugyan, nem art ez senkinek." Na, ilyen kb. a kapitalizmusban a penz es a fenntarthatosag.

Az ne zavarjon, hogy a penzbol elobb-utobb toke lesz, amibol egy vallalkozas fog indulni, ami mogott ott van a kemeny normativa, hogy evrol evre szazalekokban kifejezhetoen novekedjen es sokasodjon. Ergo minnel tobb aranyaiban a mukodo toke, annal nagyobb a gazdasagi tevekenyseg. Es mivel a penz altalaban eleve adossagkent keletkezik (pl. valoszinuleg nem gondolnad, hogy amikor egy kerbank hitelt helyez ki, penzt is teremt), ezert ez tipikusan nem szabad valasztas, hanem egy pokoli nyomasrol fentrol.

Offtopic:

Csökken az 1MÁP kamata.

bankmonitor.hu/mediatar/cikk/ujabb-kamatvagas-az-allampapiroknal/

@kristof: "SP500-ban van még 72.5% jelentősen kisebb jellemző PE-vel, mint a maradék 56.5% a NASDAQ-ban."

Arra probaltam utalni, hogy az atlag PE azert lesz jo mert a "small" cap-ek javitanak az index atlagon. Novekedesben meg ezek nem combosak index szinten..

Ha valaki azert veszi meg az SP500-at mert jo a PE-je es je mekkorat ment iden.. Az a top 7-8 ceg novekedeset latja vs. "small" cap-ok altal javitott PE-vel.