Közel az év vége, érdemes megnézni, mi történt idén a befektetések területén.

A forint egy hatalmas eséssel az eddigi 305-310 forint/euró-s sávból a 320-325 forint/euró sávba gyengült és tartósan ott is ragadt. Ennek egyik fő oka az alacsonyan tartott forint alapkamat, a másik a folyamatosan csökkenő külkereskedelmi többlet, az import növekedésével nem tud lépést tartani az export bővülése. (Ha több dolgot adunk el külföldre devizáért, mint amennyit vásárlunk külföldről, ez erősíti a forintot. Ha csökken az előny vagy megfordul a trend, az a gyengülés irányába hat.)

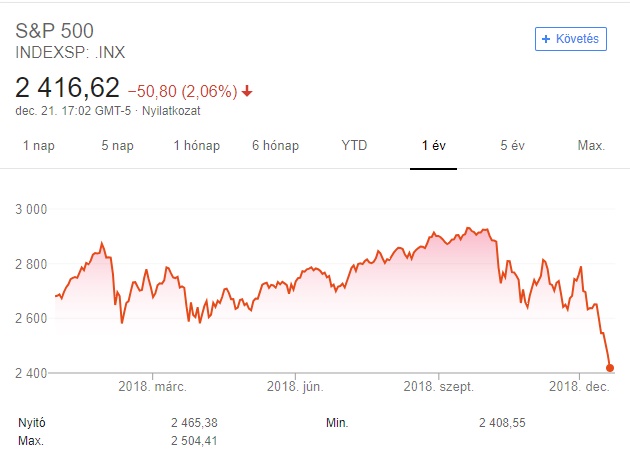

Az amerikai tőzsde az egyik legrosszabb decemberén van túl (eddig), ennél rosszabb decembert utoljára 1931-ben láttak a befektetők.

A fenti grafikonra pillantva mindenki világvége hangulatba kerülhet és sokan kerültek is, azonban másfél év távlatában még mindig pluszos az amerikai tőzsde. Az az érdekes helyzet állt elő, hogy míg a tőzsdén nagy eladások vannak, a közgazdászok semmi pánikra való okot nem látnak, 2020 előtt csak 10-30% esélyt adnak egy esetleges recessziónak.

Az esés inkább indoka, mint oka a kínai kereskedelmi háború, a FED további kamatemelései és forráskivonása a piacról. Annyi történik csak, hogy lassan halkul a zene és sokan attól tartanak, hamarosan vége lesz a táncnak, ami már 2009 óta a befektetők nagy örömére szolgált.

A Dow Jones index október elejei csúcsához képest 13%-os esést szedett össze, de ezzel is csak 14 hónapnyi növekedést sikerült veszítenie.

A Nasdaq Composite Index már egy erősebb, 22%-os esést hozott össze augusztus óta, csak az öt nagy FAANG cég (Facebook, Apple, Amazon, Netflix, Google) ezermilliárd dollárral ér kevesebbet ma, mint a nyár végén.

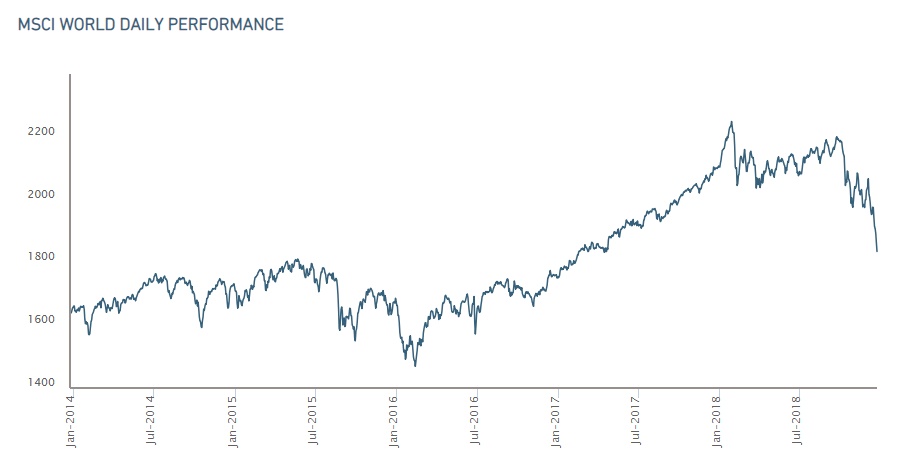

A nemzetközi piacok sem remekelnek, 6 billió dollárral lettek szegényebbek a világ részvénypiacának szereplői is.

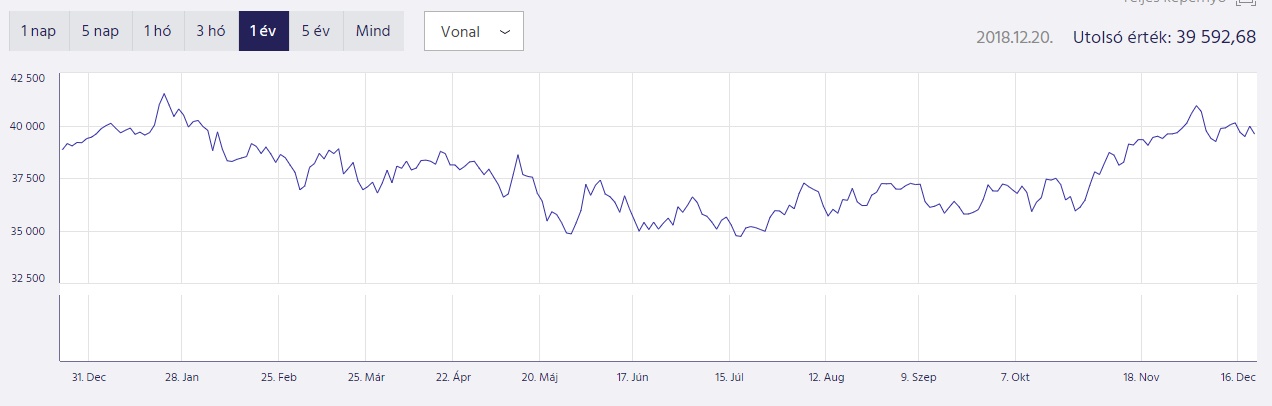

A magyar tőzsde maga a béke szigete ebben a vérfürdőben, úgy tűnik, pozitív nullával lesz képes zárni az évet, ráadásul úgy, hogy jelentősen emelkedni tudott az utolsó negyedévben. (Persze a forint gyengülése miatt ezt a külföldi befektetők nem így látják, de ez legyen az ő problémájuk.)

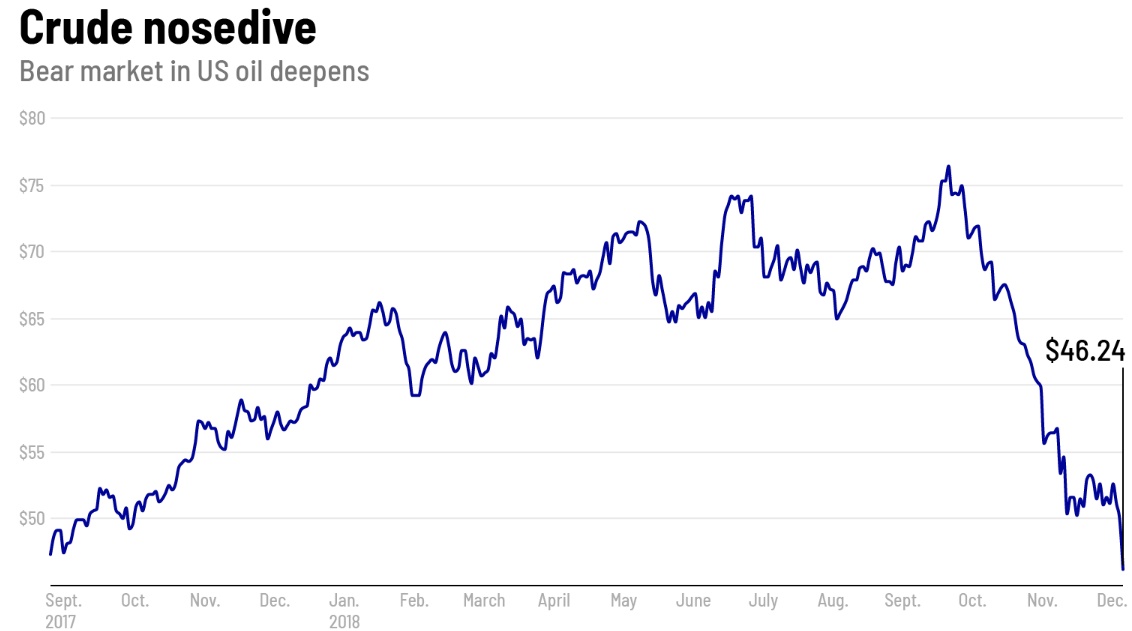

A piaci félelmeket az olaj is megszenvedte (az autósok nagy örömére), annak árában is nagy esés tapasztalható.

Talán ennyiből is látszik, nagyon feszültek a piacok, bár sok hasonló esést láttunk az elmúlt években, könnyen lehet, hogy most nem lesz egy gyors felpattanás az esés után. Közel tíz évnyi szinte szakadatlan emelkedés után nem is lenne annyira meglepő. Hamarosan megtudjuk, folytatódik-e az esés.

Addig is és mindenek ellenére mindenkinek boldog karácsonyt kívánok. 🙂

Hát, talán itt az ideje a portfóliókat rebalanszírozni, úgyis itt az év vége is.

Normál számlán mínuszos pozikat lezárni (utolsó év nyeresége/vesztesége egymással szembeállítható szja-ban), esetleg újranyitni egy TBSZ-en 🙂

Vagy aki 1 éve akart szabad pénzt befektetni, és azóta csak szívta a fogát, hogy nem akar "drága" részvénypiacot venni, de az se jó, ha nincs részvény a portfólióban, elkezdhet óvatosan vásárolgatni. (Bár attól függ, honnan nézzük, másfél-két éve a mostani árfolyamot ugyanígy "drágának" tartottuk sokan.)

Részemről módjával elkezdtem venni megint, és ha tovább esik, tovább veszek és javítom az alacsony részvényhányadot a portfóliómban. Ha lesz korrekció, realizálok is belőle, mert lehet, hogy sávban dagonyázás / lassabb medve következik, ott az aktívabb hozzáállás, sávkereskedés segít.

Kíváncsi vagyok az "abszolút" alapok teljesítményére: elő a farbával, "profik".

"Hamarosan megtudjuk, folytatódik-e az esés."

Ebben a helyzetben is az indexek további vásárlását ajánlod hosszú távú befektetésnél, ahogy a youtube-os videóidban tetted? Vagy jobb kivárni?

Az elmúlt tíz évben az emelkedést a pénzügyi stimulus hajtotta. Mi fogja hajtani a következő tíz évben, ha visszafogják a stimulust?

"Közel tíz évnyi szinte szakadatlan emelkedés után nem is lenne annyira meglepő. Hamarosan megtudjuk, folytatódik-e az esés."

Ha Amerikát nézzük talán.

Viszont nézz rá mondjuk MSCI Europe indexre, vagy MSCI Emerging Markets sem túl rózsás. Számomra egyik sem tűnik drágának.

Boldog karácsonyt és további sikeres blog írást 2019_ben!

Nem inkább ezer milliárd dollár a FAANG részvények esetében? 1 milliárd egy napi változás tud lenni.

Korrekció van, nem recesszió. Ami olcsó, az lesz még olcsóbb. Nem érdemes hulló kést elkapni és ostobaság lefele átlagolni.

Néhány cikk, ami segíthet tisztábban látni:

goldpredict.com/archives/16862

allstarmarkettiming.typepad.com/my_weblog/

realinvestmentadvice.com/santa-grinch-brings-lump-of-coal-12-21-18/

youtube.com/watch?v=M1hixYOU5F0

Cash is king.

Ilyen volatilis időkben a daytrade a járható út, amennyiben van rendszered és jó risk management.

Valahol mindig bikapiac van. A medvepiac idején is vannak olyan részvények, amelyek emelkednek (upgrade, share repurchase program, pozitív earning report etc.)

@lajos

Hogyne folytatódna, sőt,

még csak most fog igazán kezdődni.

Kemény landolás lesz...

Gyors pénzcsinálás időszaka:)

Emberek már elfelejtették, mi volt 10 éve... Jön kis emlékeztető.

"csak az öt nagy FAANG cég (Facebook, Apple, Amazon, Netflix, Google) egymilliárd dollárral ér kevesebbet ma, mint a nyár végén."

Miklós, az augusztusi csúcshoz képest csak az amazon eldobott több százmillard dollart a piaci kapitalizaciojából.

Én trendfordulót érzek, semmiképpen sem vásárolnék részvényt, sőt, ki is casheltem mindent amit lehetett és a safe haven-ek felé fordulok a portfolio egyre növekvő arányát ezekbe téve. Arany, ezust, aki bevállalósabb azoknak gold mining stocks. A teljesen szétleverage-elt S&P 500 cégek, a növekvő high yield spread-ek, az egyértemu bear market jelek, az overvauled - stock buybackkel boostolt papirok szakadni fognak mindaddig amig a Fed nem forditja vissza a hajót és nyitja ki ujra a discount ablakot. Csakhogy mivel sikerult brutalisan megnövelniuk a monetaris bázist az elmult 10 évben, mindenféle ujabb mentőcsomag csak erős infláció árán folyköv

sikerulhet, vagyis hiaba pattan esetleg vissza a részvénypiac, mögötte már nem lesz vásárlóerő. Jó hedge lenne az ingatlan is ha nem sikerult volna szétspekizni az elmúlt években (sajna már Mo-n is) a mesterségesen alacsonyan tartott kamatokkal, úgyhogy az se ajánlatos mint mentsvár. Szivesen látnék arról is cikket Miklós, hogy Matolcsyék az elmúlt években 10%-kal növelték /év a money supply-t a rendszerben, ami de facto 10%-os inflációt jelent, csupán annyi történt hogy ez a pénz egyelőre a pénzügyi eszközökben valamint ingatlanszektorban megállt, ill az elhazudott ksh számok elfedik, de mi lesz ha begyűrűzik majd a gazdaság egyéb szektoraira is, mint pl alapvető élelmiszercikkek, ruházat?

Nem vagyok bizakodó. Az eladosodottság mértéke soha nem látott szintű, mindegyik szektorban, 2008 reloaded lesz de az akkori pusztítás mértéke eltörpül majd a most következő armageddonhoz képest

Még ezen az árfolyamon se vennék részvényt. Rém egyszerű a képlet: Januártól a FED emeli, az ECB elkezdi a kötvényállományának csökkentését. Globálisan fogy a likviditás.

A befektetői pénzek decemberben a tőzsde irányából a (korábbinál magasabb hozamokat biztosító) kötvények irányába mozognak. Onnan pedig a jegybankokhoz.

Ha a tőzsdéből kiáramlik a pénz, lehet tippelni mi lesz az árfolyamokkal...

A FAANG nem egymilliárd, hanem egybillió dollárral ér kevesebbet.

Ilyenkor jo ojroban kapni a fizetest 🙂

@kurtz-ezredes "Cash is king."

Lehet, de attól függ, mi van a portfóliódban.

2009-ben, 2012-ben stb. is a "cash" volt a király, aki azóta is abban ül, az meg csak csóválja.

Egyetértek, hogy az aktív kereskedés jó megoldás, akinek van ideje, képessége hozzá, de nem a tőkeáttételes naked daytrade.

Egyébként én a FAANG-okat bottal se piszkáltam sose -kivéve indexben, tehát a részvényeim szempontjából tökmindegy mennyit esnek még innen. Sőt, néhány FAANG versenytárs, régen agyonvert, jó osztalékfizető papíromnak még jót is tehet, ha némelyik FAANG bezúgna a béka alfele alá.

Ettől függetlenül én nem mondanám, hogy nem szabad S&P indexet venni 2400-ért, inkább ennyiért veszek, mint 2800-ért, nem? A hulló késhez csak meztelen kézzel ne nyúlkáljunk, egy jó kis kesztyűben akár miért ne?

A medve piacot én pl. szeretem és aki értéket keres, az is szereti. Bikában minden id1óta tud pénzt keresni.

Van egy mondás, ami nekem nagyon tetszik: Mindegy, merre megy, csak legyen iránya. Ha esik, akkor azon kell keresni.

Nekem a sávkereskedés nem erősségem, szóval ha már nem emelkedik, akkor essen rendesen. 🙂 🙂

Boldog Karácsonyt mindenkinek!

Így is van @fox 🙂

"Ilyenkor jo ojroban kapni a fizetest "

Igen, bár a HUF az utóbbi év árfolyamaihoz képest most elég erős, 321 felett kicsivel. Lehet, hogy valamicske év vége faktor is benne van ebben (pl. hogy az MNB is támogatja picit), bár szerintem nem, ennek a jelentősége marginalizálódik, ahogy folyamatosan leépül a deviza államadósság.

ÁKK év végére 20% körüli devizaadósságot várt (ötöde a teljes adósságnak), 10 forinttal erősebb euró, az mondjuk 3%-kal gyengébb EURHUF, ~ 0.6%-ot "ronthat" a forintban év végén kimutatott államadósságon, a 4.5% körüli idei növekedéssel valószínűleg GDP arányosan simán kimutatható lesz az államadósság csökkenése ezzel is. Amúgy meg szeretik a gyenge forintot sok minden miatt, ebből csak kettő, hogy az euróban megkapott EU-s támogatást több forintra lehet váltani, vagy hogy Gipsz Jakab minimálbére Euróban nézve olcsóbb, ezért Jakab foglalkoztatója "versenyképesebb"

Sok okos kommentelő, miközben fingjuk sincs mi történik... :D:D:D

Köszönjük ezt a piaci körképet. Én szívesel látnék sűrűbben is ilyet. 🙂

Nekem van 6 m állampapírban 2.5%-ra lekötve 1 évre.. Illetve van bankbetétem 4.5 m ami 2%-on ketyeg szintén 1 évre lekötve. A fórumnak köszönhetően meghosszabítottan 2 db. fundát fizetek immáron 6 éve ami 3%-os hozam módozatban van... Albérletben élek 6 éve.. 70 + rezsit fizetek egy jó állapotú, 26 nm-es metróközeli garzonért Pesten.. Szeretnék lakást venni, bár a csúcson szerintem nem lenne jó. Hitelt nem szívesen vennék fel, eléggé konzervatív/kockázatkerülő vagyok miután a családomban sokan pórul jártak a hitelekkel.. A fenti "befektetéseim" nem tudom mennyire válságállóak, de már látható pénzt hoznak, ami nagyban hozzájárul a bérleti költségeimhez.. És amortizációt még nem is számoltam.. Azt szeretném kérdezni elsősorban Miklóstól, hogy szerinte lehet-e ezen még finomítani, ill. mit változtatna a helyemben? Jól gondolkodom-e?? (Mások véleményét is szívesen olvasnám.)

Lehet meg kellett volna várni ezzel a cikkel az év végét. A cikk megjelenése után USA-ban még 4 kereskedési nap van és a mai nap is mutatja, hogy azért nem lesz feltétlenül nyugis az év vége (wti 6% mínuszban).

Kellene megint egy cikk arról, hogy ne próbáljuk meg kitalálni a jövőt, hanem inkább készüljünk minden eshetőségre, mert jól láthatóan itt mindenki hatalmas tőzsdeguru, gazdasági szakértő és tudja mit kell venni és, hogy mekkora válság lesz...

@plehboy

"Sok okos kommentelő, miközben fingjuk sincs mi történik… :D:D:D"

Mesélj, Mester, Te mit látsz az üveggömbödben?

@question1 számoljunk: a kp befektetéseid most évi 200.00 körül hoznak nettó. a fundamenta 6 év után, max. befizetéssel úgy 4 millió körül lehet, az is hoz kb. még egyszer ennyit állami támogatással együtt. tehát a 15 millió körüli összeg kb 400.000-et hoz.

ha ebből vennél egy kisebb lakást vidéken, ahol jól pörög az ingatlanpiac, rögtön minimum megduplázódna a bevételed. a fővárosban talán a saját albérletedre elég lenne, akkor is a duplája lenne a megtakarításod a mostaninál (70.000*12)

én pár éve hasonló dilemmában voltam: volt fundamenta 3%-os, de már lejárt, az ingatlanárak pedig mindig kicsit jobban nőttek a megtakarításaimnál. hitelt én se akartam felvenni. végül sikerült venni egy kisebb lakást x összegért, ami 5 év után 1,5 x-et ér, ezen felül ki van adva x/10-ért. vagyis szinte teljesen megtérült 5 év alatt.

plehboy, miert, szerinted mi történik a piacokon?

Imádom az ilyen posztokat, mert ilyenkor előkerülnek a tőzsdezsenik, és ezerrel megindul az észosztás... Daytrade, és egyéb nevetséges balgaságok!

A magam részéről inkább ezzel értek egyet:

"A medve piacon létezni önmagában állandó frusztráció. Minden sokkal gyorsabban történik. Megváltozik a hírekre érkező reakció. A bikában a rossz hír is lehet jó hír, a medvében a jó hír is gyakran rossz hír. Amikor eladsz, utána emelkedni fog. Sokat. Amikor veszel, utána esni fog. Sokat. Ami olcsó volt, még olcsóbb lesz. Nem fogod érteni, hogy ami néhány hónapja kétszeres áron jó vétel volt, abból most miért menekülnek tömött sorokban. A hullámvasúton lassan elveszik a tájékozódási képesség, a racionalitás, és átveszi a hatalmat Amigdala. Elfogynak a támpontok, csak az marad, amit már a medve piac előtt kitaláltál, begyakoroltál, és vakon, némán, süketen is végre tudod hajtani." (Lustaport)

@question1 ugyan nem Miklós vagyok, de miért nem teszed a 6M állampapírt (de akár a 4,5M bankbetétet is) TBSZ számlára 4,1% PMÁP-ba?

Ha kb. 10 hónapig nem kell, már nem buksz rajta az 1% visszaváltási költséggel sem, de ha bent marad 1 évig vagy tovább, akkor már nyertél egy kicsit.

Azt sem értem, miért nem TBSZ-re teszi (szinte) mindenki a pénzét a kincstárnál?

Ha 3 évnél előbb van szükség a pénzre, pont ugyanannyi a kamatadó, mintha eleve be sem tette volna TBSZ-re.

De ha úgy hozza az élet, hogy 3/5 évig nincs rá szükség, akkor már (részben) a zsebbe kerül a kamatadó is.

Persze ha egészen biztos vagyok abban, hogy 3 évnél előbb veszem ki, akkor megspórolhatok egy kincstár látogatást, de ahogy látom a többség bizonytalan időre teszi be a pénzét, simán benne van, hoyg 5 évig ottmarad.

@ügyvéd szerintem is, nem kell csinálni semmit. Ha valakinek van egy normális stratégiája, és indexkövetést végez, akkor a részvényből kiszállni csak akkor kell, ha az ember el akarja költeni azt a pénzt. Egyébként ha nem akarja, akkor nem szabad kiszállni csak azért, mert esik a piac. Na és akkor mi van? Majd újra emelkedni fog. Én nem csinálok semmit.

Azért fogok így magasabb hozamot elérni azoknál, akik ki-be ugrálnak, mert nem tudják eltalálni, mikor fog újra emelkedni a piac. Elég, ha csak néhány nagy emelkedő napot hagynak ki, már nem lesz jó a hozam. Pl. 2 különböző napon emelkedik 2%-ot a piac, ha ezeket a napokat elvéti valaki, akkor elesett 4% hozamtól. Ki-be ugrálásnak az a baj, hogy nem fognak tudni a jó időben újra beszállni, emiatt az indexkövetők mindig jobb hozamot érnek el a céltalanul csapongó befektetőknél.

A cikk arról szólt, hogy mi történt 2018-ban. Hogy mi fog 2019-ben azt senki se tudja, még mi se :). Tippelni is kár, bele lehet szeretni az elgondolásba, aztán egy nagyobb vagyonból könnyen lehet kisebbet csinálni.

Ezek a 10 millió körüli befektetni való pénzek teljesen alkalmatlanok a hagyományos befektetésekre és most nem leszólom, én is ez a kategória vagyok. Hoz évente 2-3, esetleg 400 ezret ha a reálhozamot nézzük, ez semmi, hosszú távon is az.

Ennyi pénzből önmagunkba kell befektetni. 6, de inkább 12 havi vastartalék + folyamatos képzések amitől magasabb lesz a fizunk ( ez többet fog hozni évi 3%os reálhozamnál és garantáltan kockázat mentes) + élet/munka körülmények javítása amitől több lesz az (szabad) időnk + költeni/tenni az egészségünkért. A maradékot meg 0,9 %-os alapkamat és 3,1-4,2% közti infláció mellett semmiképpen sem forintban tartani :). Szerintem...

@szocske

"ugyan nem Miklós vagyok, de miért nem teszed a 6M állampapírt (de akár a 4,5M bankbetétet is) TBSZ számlára 4,1% PMÁP-ba?

Ha kb. 10 hónapig nem kell, már nem buksz rajta az 1% visszaváltási költséggel sem, de ha bent marad 1 évig vagy tovább, akkor már nyertél egy kicsit."

Azért nem teszi, mert ez egy kötvény a nevében is benne van. 6 évre le kell kötnie. Az, hogy ezt visszaveszik tőled 99%-os árfolyamon, ez egy napi árfolyam. Ez csak ma van így, senki nem tudja, hogy holnap mennyi lesz. Ha jön egy recesszió és csökken a likviditás a világban, ez lesz az első amit megváltoztat a kincstár, akkor jól beragadhatunk. Ha tuti nem kell a pénz 6 évig, akkor is mindig meggondolandó ilyen hosszú időre kölcsönadni. Nem szabad a lejárati időket ennyire lazán kezelni. Én már bánom egy kicsit a 2023/J-met, gondolkozom, hogy átpörgetem egy rövidebb lejáratúba.

Kedves hozzászólásokat kritizálók, ha az ember már hozzászólást ír, megpróbál (szerinte) "okos" dolgot írni bele, egyébként ugye minek írogatni, de nem kötelező elolvasni.

AndrásGy cikkével egyetértek, olvastam pár napja. Főleg azt a gondolatát gyakorlom, hogy ne olvass (nézz) híreket, de a hosszú távú portfólió szem előtt tartása az én aktívabb stratégiámnak is része, mint ahogy az is, hogy próbálok minden eshetőségre felkészülni. (Ti is?)

Nekem már voltak befektetéseim a 2008-as válság előtt is, elsősorban "profi" alapkezelőknél (külföldieknél főleg), és még emlékszem, ahogy aggódva figyeltem a piacot és próbáltam előrelátó és okos lenni - eredménytelenül, mert a kötvény-, abszolút- és részvényalapjaim ugyanúgy zuhantak, és semmit nem tudtam tenni. Mostanra sokkal több eszköz van a kezemben, minden csak rajtam múlik, de nyugodtan alszom most is, meg innen még 20-30%-kal lejjebb is.

@bobo köszi.. Annyi info lenne még, hogy van már egy lakásom megyeszékhelyen ami 70-ért van kiadva, így pont fedezi és még adóznom se kell, hisz több mint 60 km-re található. A befektetéseim 500-at hoznak/év, mert időközben (zárás előtt) nyitottam még egyet, biztos ami tuti 😛 Szóval még egy vidéki lakást nem szeretnék.. Eladni szintén nem, mert most ez a vidéki lakás kb. 8%-ot termel és a válságban is ki tudtam adni.. Szerintem ez lesz a nyugdíjam.. De a dilemma továbbra is a pesti vétel.. Most a csúcsok csúcsán nem tartanám jó lépésnek beszállni. Meggyőződésem, h. ez egy lufi.. Albiból nézem majd az összeomlást:) Több lakást nem terveznék venni amúgy. 1+1 bőven elég lenne.. TBSZ-ről nem tudok semmit.. Nem értem, nem látom át.. PMÁK az lehet jó ötlet, de szerintem 1 év múlva a bankbetétek is tudnak majd 4-5%-ot, talán többet is.. Egyéb ötlet esetleg?

Én így készülök a válságra 🙂

- Valami új és hasznos dolgot tanulok (VB6 után rámentem a C#-ra).

- Nélkülözhetetlenné teszem magam a munkahelyemen (hogy ne én legyek az első akit kitesznek, és legyen havi jövedelmem, hogy bele tudjak venni a válság közepén a tutiba).

- Úgy fektetek be, ahogy eddig, főleg hosszú kötvény-, és kevés részvényalapba (ha elég nagy az időtáv, úgyis nagy plusszal fogok kiszállni a válság után 3-4 évvel, nézd meg a részvényindexeket, befektetési alapokat 2008 vagy 2011 után).

- Tojok a fizikai aranyra, ha tényleg szükségem lenne rá, akkor zombi-apokalipszis van, és game over.

- Ha 2008-as szintű, vagy durvább válság lesz, majd növelem a portfóliómban a kockázatosabb elemek súlyát, és még nagyobbat kaszálok 3-4 év alatt.

@question1 Néha én is csak hüledezek az ingatlanárakon. Valóban lufinak tűnik, mert elég intenzíven dolgozták le pár év alatt a lemaradást az árak. De mivel a keresetek is érezhetően nőnek, szerintem ha lesz is válság, nem lesz akkora csökkenés, mint legutóbb. Inkább jó pár évig stagnálni fognak az árak, és nem lehet majd minden lukat eladni, fontos lesz a minőség, elhelyezkedés. Persze ez ma is fontos, de aki befektetésnek keres ingatlant, nem ugyanazt keresi, mint aki lakni szeretne valahol hosszútávon. Mivel kiderült, hogy már 3 lakástakarékod is van, pár éven belül valós kényszer lesz nálad is azok elköltése, amit gondolom nem a jelenlegi lakásra szánsz. én most tbsz-en tartom a megtakarításaim zömét és nagyon könnyen kezelhető elektronikusan, egyedül a megnyitáshoz kell személyes jelenlét. Egyébként itt is lehet rövidebb lejáratú papirokat tartani, tehát semmit se vesztenél vele.

Na itt a visszapattanás.... Akik pánikeladtak 24.-én, azok ma bukóban, akik ma pánikvesznek majd holnap, vagy később lesznek bukóban. Indul a hullámvasút...

@Dr. D-vel vitatkoznék kicsit.. 10+M már látható összeg, főleg ha az ember még időben elcsípett egy kis garzont Pesten, vagy vidéken(pl egyetemvárosok, de Szekszárd/Paks is kilőtt) akár 2-t.. Ld. @bobo -t pár sorral fentebb.. Én special nem szeretnék ingatlanportfóliót építeni, de a lakáspiac még most is pörög, és ki tudja hol áll meg.. Sokan tudnak még itt keresni..

Igazából 1 db. sajátot szeretnék még a meglévő vidéki mellé, nem többet.. Abban egyt értek, hogy még ez is kevés lenne a boldogsághoz, de valamennyire azért adna egy kis stabilnak hitt illúziót.. Érdekelne, hogy milyen képzésekre gondolsz.. ?? Tudom, hogy a hozzászólók 75-80%-a informatikus, de mi a helyzet velünk, "egyéb értelmiségiekkel"? Képezzük át magunkat kőművessé/villanyásszá, mert mostanság 50 ezret keresnek naponta?

@question1 : képzésekre nincs világmegváltó ötletem. 40+osan nem akarok újat tanulni, hogy valahol pályakezdő legyek, ezért a szakmámhoz kapcsolódó (építész) határterületeken képzem magam. Ez most oda vezetett, hogy egy elég nagy beruházás projektvezetője vagyok, mert van amihez nagyon értek, a többi területre pont ezeknek a képzéseknek hála van rálátásom, így tudom mit kell elvárjak azoktól, akik csak ahhoz értenek. Aztán így a munka is halad, mert a bullshit generátorok nem működnek, hogy melyik részfeladat miért áll :)). Az óvónő => Java programozó junior szerintem zsákutca.

Napi 50 ezres keresethez: egy jó villanyszerelő 8-10 ezer forintos órabér alatt nem vállal el munkát (ők a tényleg jók, akik valami miatt nem tudtak lelépni) De pl.: ha beugrónak hívok valakit, mert gyorsan kell pótolni kiesést akkor kaptam már 20 ezer forintos óradíj ajánlatot is, amit örömmel elfogadtam.

24-én kimagasló forgalom volt a kinti tőzsdéken, gyanítom hogy akkor vették el az olcsó papírokat nagy mennyiségben a kicsiktől akik megijedtek, ha lejjebb is megy a következő hetekben, ekkora mennyiségű olcsó papír már nem lesz, azt csak nagy pánikban adnak el meggondolatlanul. Elvileg ilyenkor szokott néhány napon héten belül fordulni a piac rövidtávon mindenképpen.....

Az ingatlanárak visszaesésében elsősorban a hitelek bedőlése volt, mivel itthon tömegesen azóta van ingatlanbefektetés, mióta a bankban kevésbé éri meg tartani a pénzeket.

Ill. némileg öngerjesztő is a jelenlegi helyzet: az építőiparban még mindig elégé jellemző a fekete pénz - no most ezt a legjobban telekbe/ingatlanba lehet úgy fektetni, hogy az ér is valamit és a másik fél még örül is a kp-es (nem hiteles stb.) vevőnek. Azaz minél jobban lehet keresni, mert kevés a szakember a megnőtt kereslethez - annál jobban nő a kereslet 😀

Eddig úgy nézem, a mai nap megint inkább piros lesz. Kicsit bosszankodok az európai szünnapok miatt, mert lassan egy hónapja éles egy vételi megbízásom, ami egész biztos teljesült volna a 24-én, ha amerikai tőzsdén amerikai papírra szól. Így meg drukkolhatok, hogy jöjjön még össze 0,7% esés ma vagy holnap, hogy ne kelljen új megbízást adni.

egy jó villanyszerelő 8-10 ezer forintos órabér alatt nem vállal el munkát

persze pityu: havi 1.600.000 Ft-os bér

Azt mondják ilyenkor már csak a nagyf..fiúk és a gépek vannak a parketten, ők rázzák ki a kicsiket a pozikból.

A Portfólió megfogalmazásában:

"Piaci beszámolók a decemberi éles tőzsdei mozgások mögött sok esetben az alacsony forgalmat és az automata kereskedési technikákat emelték ki"

@norbi, majd meséld el, mi lett a vége.

@question1 Nehez megmondani, hogy mire erdemes atkepezni magad. Anyukam egyik volt osztalytarsa nyugdij mellett idos/betegapolasra kepezte magat at (merlegkepes konyvelobol), Bp-en 2-3 hetes ciklusokban dolgozik, altalaban ugyanannal a csaladnal, es kb. heti 100e nettot kap. En nem tudnam csinalni, masnak ez nem problema.

Gondolkozom SAP, Salesforce kepzesekben, mi a cegnel nagyon sokat koltunk ezekre, kulsosoknek fizetunk. A legtobb cegnek nem eri meg sajat embert tartani mondjuk a Salesforce fejlesztesre, de az egyedi folyamatokat valakinek le kell fejlesztenie, kulonben nem lesz jo semmire a draga elofizetes. A SAP Business One NAV kompatibilisse tetele nagyjabol 2 millioba kerul, nem a modul, hanem a tanacsado napidija teszi ki a nagyobb reszet.

Olyannal kell foglalkozni, ami erdekel, vagy erdekelhet. En neten keresgelek, aztan 100 otletbol10 ha tetszik, mar jo.

befőtt tető

2018-12-26 at 08:22

Ezt tapasztalatból mondod? Volt már ilyen, hogy a kincsári árjegyzésbe durván belenyúltak?

Én csak azt nem tudom, hogy 2-3 év múlva ha elkészül a Népstadion, illetve a vidéki stadionok, majd elkészülnek a most épülő 40-50-60 milliós házak, akkor kik fognak építkezni? Az állam mit építtet?

A csapból is az ingatlan folyik, mint tuti befektetés.Komolyan kérdezem azoktól akik a vétel-eladás/kiadás témában benne vannak:

A mostani árakon is tuti befektetés az ingatlan?

A 3-4 évvel ezelőtti árakat hagyjuk. Az már történelem.

@ungarische-betyar az ingatlan mindig jó befektetés. hosszú távon. és az elmúlt 70 évet nézve. életkor szerint lehet variálni az arányokkal, de ha a megtakarításod 1/3-a ingatlanban, 1/3-a részvényben és 1/3 állampapírban/kötvényben van, akkor nem érhet túl nagy meglepetés. főleg, ha nem csak forintban gondolkozol. de ha mindezen területeket érzékelhető összegekkel feded le, az magában legalább 50 milliót feltételez. aki pedig ennyi megtakarítással rendelkezik, annak úgyse kell ezt már magyarázni, ha nem úgy hullott az ölébe. ha nem akarod eladni az ingatlant, szinte mindegy, milyen áron szállsz be, amíg a bérleti díjnál magasabb a hozama. persze, ha hirtelen szükség van a tőkére, lehet vele bukni. ezért sem szabad mindent csak egy dologba fektetni. de a mai alacsony hitelkamatoknál akár túl is nyújtózkodhatsz annál, ameddig a takaród ér, és nem fáj, ha a teljes összeget is elvesztheted.

@ungarische-betyar

Az ingatlan tuti befektetés, de nem árt vigyázni. Ha ingatlant veszel azt hosszabb távra venni szerintem és több cél se árt ha van hozzá a fejedben. Pl.: most bérbe adom de vén majomként ott fogok élni, stb. Ha kiadod, olyannak add akiben kis eséllyel meg lehet bízni es benned is megbizhatnak, elvégre egy gyakran kis időre üresen álló ingatlan nem jól jövedelmez es több a nyűg mint gondolnád. Legyen egy jo szerződésed ami kitér a birtokviszonyokra, fizetési és állag megóvási részletekre. Én ezeket a szempontokat javaslom. De beszélj több emberrel a témában.

Az ingatlanpiac egy tanker, ritkán fordul, de akkor egy ideig másfelé megy, a forduló is lassabb. Nagy baj vele, hogy a lakáskiadás az egy vállalkozás, nem passzív befektetés. Hosszabb távon szerintem komoly összeget felemészt majd az elvárt szint megtartása, gondoljunk csak bele, hogy egy mai szálloda vagy munkahely másképp néz ki, mint 25 évvel ezelőtt, a bérlői elvárások ezen a piacon is nőnek majd, a verseny is, hogy mit fognak majd kivenni.

Mi nem adunk ki, de van egy hasznosítatlan ingatlan, aminek nő az értéke, mint a dudva, ezért most még nem adjuk el (majd ha fordul a tanker). Bérleti díjjal nem foglalkozom, nem az én műfajom, én nem élvezem a háziúr szerepet.

Részvény, ÖNYP és PMÁP is hozza mellette, amit kell.

@Ungarische betyár Volt itt egy nagy ingatlanmágus @realistate néven, és hát amiket írt az "sajnos" mind bejött. Keress rá nyugodtan, ha érdekel. Ő 2-2.5 éve is az nyomta folyamatosan, (amikor még mindenki hüledezett) hogy az árak nem, hogy nem csökkennek, inkább egyre csak nőni fognak. És hát így is lett. 2017-ben, és 18-ban is mentek még 10%-ot a már akkor is horrornak/lufinak hitt m2 árak.. Össze is különbözött itt jó pár emberrel, azóta nem szól hozzá semmihez. Még mindig tart az őrület, pedig egy kezdő tanár fizu 130 nettó.. És az Pesten is annyi.. Úgy látszik ez senkit nem érdekel, amíg még ilyen jó fix hitelek vannak. Nagy baj nem lehet.

@atlagmagyar A realistate-el az volt a baj, hogy az alacsony aron vett lakasainak a hozamaibol, ill. a folyamatos ingatlanar novekedesbol indult ki, nem tudta elfogadni, hogy a mostani magas arak a ciklikussagbol kovetkezoen egyszer majd beszakadhatnak. En a sajat boromon tapasztaltam meg, hogy a lakas erteke a beka feneke ala benez. Lassan egy teljes generacio van a veteli oldalon, aki ezt meg nem elte at, ok ugy indulnak neki a mostani magas araknak, mint en tettem, a naivitassal, hogy ez sose fog kevesebbet erni, csak tobbet.

2006-ban vettem a lakasom, kb. 18 m Ft-ert, amit ma 140 ezerert lehet kiadni. Ez a lakas ma nagyjabol 30 milliot er. Ha most kellene megvennem, akkor adok elott 5,6%-os hozamot termelne, mig a regi arral 9,3-at. Sot, ha a 2010-12-es aran vettem volna meg, akkor meg tobbet. Igy nezve megerte megvenni, 2010-ben teljesen maskepp gondoltam.

@Stanlee real folyamatosan vette a lakásokat kp-re, és sosem szállt ki belőlük. Amikor bedőlt az egész akkor sem. Az volt az elmélete, hogy az reálisan sosem szakadhat be az ingatlanpiac, mert egy nagy városban mindig ki lehet adni. Jól értem, hogy 55-60 nm-es lakásod van III. esetleg a IX. kerületben? Mindegy mit gondoltál 2010-ben, ha nem szálltál ki belőle, akkor ez is csak realistate-t erősíti.. Vagyis hosszútávon egy nagyovárosi ingatlan a legjobb befektetés. Fentebb kiszámolták 70 évre visszamenőleg és ott is ez jött ki. Olyan jellegű világválság, mint 2008-ban volt annak semmi esélye. A kormány szerint 10 év múlva lelépjük Ausztriát. Az árak már most is hasonlóak mint Bécsben.. Ha pedig továbbra is 4-5-6% körül lesz a GDP és a turist-ok folyamat áramlanak ez teljesen "real" 🙂