Sok szó esett mostanában a megtakarítás szükségességéről, ezért érdemes átnézni, milyen lehetőségek közül választhat az, aki szeretne pénzt gyűjteni.

Milyen elvárásaink vannak a megtakarítási számlával kapcsolatban?

- Ne legyen túl költséges a fenntartása. (Ezért nem veszünk életbiztosítást, erről itt olvashatsz jó sokat.)

- Legyen kötetlen, akár hozzátenni akarok, akár kivenni, megtehessem.

- Már viszonylag kisebb összegtől elérhető legyen.

A blog nagy felfedezettje a CIB Malacpersely, ezért kezdjük ezzel:

- Minden hónapban, amikor legalább havi 10 ezer forintot helyezünk el a számlán, magas kamatot kapunk, jelenleg évi 7,5%-ot. Ennek hiányában 2,5% az adott hónapban az éves kamat, ha pedig veszünk ki pénzt a számláról, akkor abban a hónapban csak 0,15% a kamat. (De ez kivédhető, ha két számlát tartunk fenn és a maradék pénzt átutaljuk a másik számlára, ahol az kamatozni fog.)

- Ingyenes számlanyitás, nulla forint havi díj, ingyenes netbank, bankon belül ingyenes netes utalás.

- Maximális összeg 5 millió Ft/számla, de egy ember akár 3 számlát is nyithat.

- Ha komolyabb pénz összegyűlt, akkor az leköthető magasabb kamatra valahol máshol, vagy TBSZ számlán kamatadómentesen is megtakarítható.

Részletek itt.

(Megjegyzés: euroban is elérhető, igaz, nem túl kiugró 2,5%-os kamat mellett.)

Második versenyzőnk az Erste Előrelátó betétszámla, ami hasonló a CIB Malacperselyhez, az alábbi különbségekkel:

- Csak Erste folyószámlával rendelkező ügyfelek köthetik (Ez a CIB Malacperselynél nem feltétel.), de nekik díjmentes.

- A kamata havi 10 ezerig csak 0,15%,havi 40 ezerig 3,25%, havi 40 ezer felett 6%.

-Évi 2,5 millió Ft feletti rész csak 0,15%-kal kamatozik. (A CIB Malacperselynél 5 millió felett, igaz nem évente, hanem összesen.)

Részletek itt.

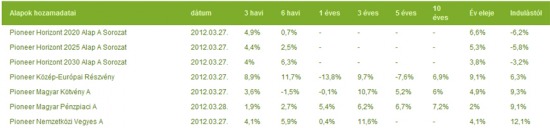

Harmadik versenyző az Unicredit Rendszeres Megtakarítási Programja. Az eddigi két terméktől eltérően itt főleg befektetési alapokba való befektetésen van a hangsúly. A házi alapkezelő, a Pioneer hat alapjából választhatunk, a minimális havi megtakarítás 10 ezer forint. A pénzünk egy részét "magas kamatozású bankbetétbe" is fektethetjük, de se a hirdetményből, se a kondiciós listából nem derült ki, mennyi is az a magas kamatozás.

Az értékpapír egyik hátránya, hogy kell hozzá értékpapírszámla (és bankszámla is), annak az összes költségével együtt, illetve, hogy a befektetés formája miatt az elérhető hozam kiszámíthatatlan. Az Unicredit szerint az 5 éves hozam alaptól függően 2,5-6,7% volt évente, a 2 éves hozam pedig akár 20% is. Elképzelni sem tudom, hogy ez hogyan jött ki a banknak, mindenesetre idemásolom az érintett alapok hivatalos eredményét, igaz, ezen pont 2 éves hozam nincs.

A Pioneer honlapján is megnéztem a 2 éves hozamokat:

Pénzpiaci alap: 5,01%, magyar kötvényalap 4,61%, Közép európai részvény -7,87%, nemzetközi vegyes 4,26%. A maradék alapok még egy éves sincsenek, ezért azokról nincs adat.

A tájékoztató szerint: "Példaként az alábbi három, előre összeállított befektetési portfólió elmúlt két éves teljesítményének vizsgálatából kiderült, hogy a hozam még a biztonságos portfólió esetében is meghaladta az évi 11%-ot, míg a dinamikus portfólió esetében megközelítette az évi 20%-ot (a befektetési alapokba fektetett megtakarítási rész esetén)."

Hogy ez hogy jött ki, a leghalványabb fogalmam sincs. Ha valaki tudja a megoldást, megoszthatná velünk.

Ha ezen az apróságon túllépünk és még mindig érdekel minket a lehetőség, a részleteket itt találjuk.

Az MKB Duplacsavar Számlájához szintén kell folyószámlát és értékpapír számlát is nyitnunk. A havi 10 ezer forintnál nagyobb megtakarítást automatikusan MKB Likvidíítási Alapba fektetik nekünk. Ennek hozama az elmúlt évben 5,42% volt, az elmúlt 3 évben 5,91%, ebből már csak az értékpapír és a bankszámla költsége jön le.

Részletek itt.

A Raiffeisen Rendszeres Befektetése is befektetési alapokba fektet, itt is kell bankszámla és itt is 10 ezer forinttól elérhető. A befektetési alapok teljesítményét itt találjuk, a részleteket itt.

A Citi Bank Takarékszámlája 1-1,5-2% kamatokkal vár bennünket, összegtől függően, kivéve a kiemelt ügyfeleket, ők akár 4,5%, sőt 5%-ot is kaphatnak. Részletek itt.

A Sopron Bank megtakarítási számlája a Malacperselyhez hasonlóan jó termék, csak éppen a kamata alacsonyabb, 6,25%. Részletek itt.

Az OTP, a K&H, FHB és a Volksbank honlapján nem találtam ilyen terméket.

Győztest nem hirdetek, de a blog azért marad a CIB Malacperselynél. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en: kiszamolo.hu/feed

Az AXA VIP számlája lemaradt. Ingyenes, ingyenes utalás bárhova, csak telefonon keresztül lehet utalni (számomra ez ad egy kis "hagyjuk békén" motivációt, nem tudom, más hogy van ezzel).

Látraszóló kamat, napi kamatszámítás, havi jóváírás, tehetünk hozzá, elvehetünk belőle, békén hagyhatjuk, a kamat akkor is ennyi:

0-500,000: 4% (JBAK-3%)

500,001-5,000,000: 6.25% (JBAK-0.75)

felette fixen 6.5, illetve 100M felett 6.25%

A Malacperselyt nem veri, de a többit igen. Igaz, netbank nincs hozzá, de hát ez megtakarítási szla, ahonnan jó esetben évekig nem veszünk ki pénzt.

Persze, egyelőre nálam is marad a Malacpersely.

Nem kimaradt, hanem az bankszámla, ezek meg megtakarítási számlák.

Ebben mind igazad van, de ezek befektetési alapok, a cikk meg a megtakarítási számlákról szól, ahol havi kis összeget elteszel és azzal lesz valami.

Vagy kamatot kapsz rá (CIB, Sopron Bank, Erste), vagy berakják neked a SAJÁT alapjaik valamelyikébe.

Az Unicredit csak a saját alapkezelőjébe hajlandó tenni a pénzt, ahogy a Rafi is és az összes többi.

Egy értékpapír számla költségei, vételi-eladási jutalék és a többi elég megtépázná a havi 10 ezer legnagyobb részét.

Még ezt a posztot is félre lehet érteni?!:)

Télleg, a malac, nekem van, csak másfél évig nem volt mit rakni bele, na még jó h eszembe juttattad.

Igen, értem, hogy a megtakarítási számlákról szól a cikk, éppen ezért kakukktojás az Unicredites, ami valójában nem is az.

Hanem?!!!!!!

Elolvastad? Rendszeres Megtakarítási Program, már havi 10 ezer forinttól. Ha ez nem rendszeres megtakarítási számla, akkor micsoda az? 🙂

nekem is van malaocom (hehe :)) de a végtörlesztés miatt most csont üres, de optimista vagyok, előbb-utóbb lesz rajta valami 🙂

De az. Kell hozza egy Megtakaritasi szamla (problem solved) es egy Ertekpapir szamla.

Ennek osszesen 0 Ft. a koltsege, bar mikor visszavaltod az EP-t azt a megtakaritasira teszik, onnan elutalni meg a normal papiralapu megbizas dijaba kerul (ami szivas).

Megtakaritasira kell havonta rakni az osszeget es azt emelik le automatan az Ertekpapirra.

(Aki esetleg kukacoskodna hogy az Ertekpapiron van ilyen "ugyfelszamla vezetesi dij" meg "tetelenkenti dij" en ezekbol 3 ev alatt egyet sem lattam felszamolva.)

Kiszamolo: azt hangsulyozhatnad, hogy az RMP-ben nincs forgalmazasi dij, csak a visszavaltasi. A magas kamatozasu bankszamla meg a sima megtakaritasi szamlat jelenti, ami 5M Ft felett 5% (tehat fos), alatta savosan csokken, a minimum 3.5% (tehat szinten fos).

Akinek esetleg van egyeb kerdese, nekem van ilyenem.

Az OTP-nél is van takarék ill. megtakarítási számla de überf*s, borzalom kamatai vannak.

https://www.otpbank.hu/portal/hu/Megtakaritas/Szamla/Takarekszamla

https://www.otpbank.hu/portal/hu/Megtakaritas/Szamla/ForintMegtakaritasiSzamla

Ez a malacpersely viszont tényleg nem rossz

Ez most Művelt Úr volt, vagy ez még nem az? Csak mert ha igen, akkor nem látom hogy jön ki 40 évre az átlagos 8% hozam ahogy a korábbi cikkben volt számolva.

Ai infláció 5% körül van, költségek is vannak, a kamatadó is veszélyezteti a pénzünket, ráadásul még el is vehetik tőlünk, mivel inkasszálható. Ezekből következik, hogy ezek a banki megtakarítások semmire nem jók, de arra biztos nem, hogy tisztességes nyereség legyen rajta.

Az OTP-nél is van takarékszámla: https://www.otpbank.hu/portal/hu/Megtakaritas/Szamla/Takarekszamla - bár a CIB malacpersely lényegesen jobbnak tűnik.

Felve irom csak le, de akinek van 5M Ft-ja azzal jogosult az Unicreditnel BUBOR alapu (osszegtol fuggoen BUBOR - 0.3/0.15/0.05szazalekpont) lekoteseket intezni. Az akcios bankbetetekkel nem versenyez, de barmilyen sima lekotest ver.

érdekes, a Gránit bankról még senki sem hallott ?

Köszi a tippet, Kiszámoló! Hazafelé nyitok két Malacperselyt! 😀

Nem minden megtakarításomat teszem beléjük, de tényleg jók lesznek perselynek! 🙂

Sziasztok! Nagyon jó ez a blog. Grat Kiszámoló! Azt szeretném kérdezni a malacpersellyel kapcsolatban, hogy igaz-e, hogy havi szinten jóváírják a kamatot? ÉS ez akkor kamatos kamattal pörög tovább?!

Kis fejszámolás után ez akkor azt jelentené, éves szinten ugye, hogy az a 7,5 % minusz kamatadó (16%), azaz 6,3 % lenne az EBKM.

De ha havi szinten pörög akkor 6, 485 % lesz az EBKM.

Ez így még hízelgőbb, ugye?

Bocsi ez nem az EBKM, hanem a "nettó EBKM", azaz ennyi lesz a végén a fix, ami meg is jelenik a számlán...

Nem szamoltam utana, de igen havonta irjak jova a kamatot.

De hallottunk, a kicsi és kevesek által elérhető bankocskákat és takszövöket mindig kihagyjuk. Már a Sopron Bank is határeset.

Köszi.

Igen, havi kamatjóváírás van.

Mi az hogy 10.000 Ft megtakarítás kell? Nem értem ezt sorry 🙂

Van nekem egy Bonusz szamlam az Unicreditnel.ezen kb. mindig van 2-300.000 Ft , erre jon a fizu es innen megy a lakashitel is.

erdemesebb lenne nyitni egy malacperselyt es amikor megjon a fizetes mindig a Bonuszon hagyni a lakashitelre elegendo osszeget, illetve 10-20.000 Ftot egyéb költségekre, a tobbit meg atutalni a malacpersely szamlara?

1. Mi az hogy 10.000 Ft megtakarítás kell? Nem értem ezt sorry 🙂

Ezzel kezdődik a cikk. Nyitsz egy Megtekarítás számlát, majd minden hónapban utalsz rá 10.000.- Ft.-ot.(vagy amennyit akarsz.)

Igaz hogy nem megtakaritási számlának hívják de majdnem minden feltételnek megfelel a Prémium Magyar Államkötvény. 3 vagy 5 éves futam idő. 2012-re 9,3-9,5%-ot ad. Infláció 4 vagy 5% ezért 2013-ban is magas kamatot fog adni.

Az Államkincstárnál nyított számlának semmi költsége nincs,ingyenes a az utalás és a kp.felvétel is.Interneten otthonról lehet mindent intézni.

Egy kis kockázat van mert ha a berakástól számitott 2,5 hónapon belöl veszel ki akkor a kivett összeget csak 98-100%-on kapod meg.

Ha ennél tudtok jobbat szóljatok!

Nyitottam két Malacperselyt. Az ügyfélszolga csaj szerint egy napja megpörgött nekik a Malacperselyek nyitása, nem tudja mi van... 😀

Kérdeztem, hogy a két számla között ingyenes-e az utalás, és hogy akkor is jár-e a bónusz, ha a két számla között utalom a pénzt (de nyilván többet, mint 10ezret). Azt mondta, igen és két éve én vagyok az első ügyfél, aki erre rájött. Nem világosítottam fel, hogy nem teljesen saját kútfőből történt a dolog. 😉

Köszi, Kiszámoló! 😛

"AXA...csak telefonon keresztül lehet utalni". AXA-nak van webbankja, eBank2-nek hívják, benne van az ingyenes csomagban. Korábban volt kliens alapú,akinek ilyenje van, vagy telefonos az is átállhat a webbankra, csak egy hívás az ügyfélszolgálatra. A bank honlapján elérhető minden info.

Aktiválás után 1 hónapig él a webbank, és csak akkor hosszabbodik meg, ha a postán kiküldött szerződést visszaküldöd aláírva, letanuzva. [No én épp ezzel jártam pórul: mivel 11 éve vagyok (az akkor még EuroDirect, majd ELLA néven futó) bank ügyefele az aláírásom időközben megváltozott. Hiába küldtem már 2 aláírásmintát 2 tanuval, valahogy még nem sikerült elhinniük, hogy tényleg én szerződtem és a saját számlámhoz akarok hozzáférni. Viszont amikor működött a webbank, tudott mindent, ami ilyenkor szokásos, sőt ismerte a kliensprogamban felvett számláimat is, így az átállás akkor fájdalommentes volt. Most viszont már nagyon várom, hogy szerezzenek egy rendes írásszakértőt...

Az EBKM 7.5%, nincs nettó és bruttó értéke. A kamatadó levonása után marad 6.3%-os növekedés és teljesen mindegy, hogy havonta, vagy évente fizetik a kamatot. Az EBKM az éves bruttó növekedést mutatja. Tehát ha beteszel 10000Ft-ot 1 évre 10% EBKM-re, ugyan annyi lesz év végén a pénzed, mintha a 10000Ft-ot beteszed fél évre 10% EBKM-re majd mikor lejár újra beteszed félévre kamatostól 10%-os EBKM-re.

Kiszamolo! Nekem 2 rovid kerdesem lenne a Malacpersellyel kapcsolatban.

1, Ha egy idegen bankbol inditok utalast a malacosra, akkor ingyen fogadjak be?

2, Mas nyithat helyettem szamlat, meghatalmazassal?

Koszonom!

1 éve még a vip számlához nem lehetett kérni Ibankq-ot, csak telefonon, vagy személyesen lehetett ügy-intézni? Ez azóta megváltozott?

Nem vagyok Kiszamolo, de engedd meg h valaszoljak.

1. Termeszetesen, es szerintem itthon minden forint szamlanal minden banknal ingyenes a beerkezo tetelek jovairasa.

2. Ez viszont semmilyen szamlanal nem lehetseges. Mar csak azert sem mert mindig felvesznek egy alairasmintat, olyat meg mas nem csinalhat helyetted.

Ez a meghatalmazásos dolog szerintem nem működik Mo.-n

A forintos utalást ingyen fogadják be, az eurosat szerintem attól függően, milyen költségmegosztással indítottad az utalást.

Endoplazma. Ezzel nem teljesen értek egyet. Kiszámoló egy korábbi témában már kifejtette, hogy ha havonta fizetnek ki kamatot, akkor a kamatos-kamat elve alapján ez több lesz. Gondold csak végig. 10.000 HUF egy évre 10 % EBKM-en 1.000 HUF kamat (nettó 840 HUF kamatadó miatt), viszont ha félévnél kifizetik a kamatot, ami 500 HUF (nettó 420 HUF), akkor már 10.420 pörög tovább a 2. félévben. Ez év végére újabb 521 HUF kamatot eredményez (nettó 438HUF), azaz összesen 858HUF nettó kamatot kaptál, ami 18 HUF-val több mint az eredetileg 1 évre kapott 840. És itt csak 10.000 HUF -ról beszélünk. Akkor lehet számolgatni a nagyobb összegekkel. De szóljon már hozzá még valaki, mert én jelenleg pont ilyen konstrukcióban kötök le pénzt, és ha rosszul gondolom, akkor világosítsatok már fel...

Igen, de az a sima kamat.

Az ebkm lényege, hogy ott korrigálják a kamatot egyéb költségekkel, kamatperiódussal, stb., hogy könnyebben összehasonlítható legyen.

Kedves Darkosia! Értem, köszönöm szépen. Akkor fogalmi zavarban szenvedtem. Tehát a Malacpersely esetében ahol csak annyit adnak meg a honlapon, hogy Kamat ÉVI 7,5 %, ott igaz az amit írtam. De ahol szerepel EBKM, ott nem kell számolgatnom. Akkor elnézést kérek Endoplazmától, mert elbeszéltünk egymás mellett. Ma is tanultam valamit, érdemes volt feljönni az oldalra. Lassan már függő leszek...:)

Sziasztok!

Nem vagyok tul jàrtas a pénzügyi dolgokban, ezért azt szeretném megkérdezni, hogy nem magyar àllampolgàrként nyithatok-e Malacperselyt? Kell utàna adozni?

Itt Franciaorszàgban ugyanis létezik a "Livret A", ami teljesen ingyenes és 2,5% a kamat. Plusz, adomentes. Nem tudom, melyik érné meg jobban. Elöre is köszi a segitséget és csak igy tovàbb, kiszàmolo!

ilyne hatása lenne a blognak? 🙂 ezek után az a minimum hogy a CIB kirak az oldalra néhány bannert :))

Simán el tudom képzelni ezt a hatást. 😀 Az ügyfeles csajszi kérdezte is, hogy hol találtam az ajánlatra az interneten, a CIB honlapján? Mondtam, hogy nem, hanem egy független pénzügyi blogon.

Ma is megyek hozzájuk, ha lenne banner, akkor osztogatnám! 😛

Kedves Rand! Pontosan mi ez a bónusz, amit említesz? Illetve ez a 2 számla dolog? Megosztanád kicsit szájba rágósabban! 🙂

Tessék figyelmesen olvasni, a cikkben benne van! 😛

"Minden hónapban, amikor legalább havi 10 ezer forintot helyezünk el a számlán, magas kamatot kapunk, jelenleg évi 7,5%-ot. Ennek hiányában 2,5% az adott hónapban az éves kamat, ha pedig veszünk ki pénzt a számláról, akkor abban a hónapban csak 0,15% a kamat. (De ez kivédhető, ha két számlát tartunk fenn és a maradék pénzt átutaljuk a másik számlára, ahol az kamatozni fog.)"

Ha van mondjuk az egyik számlán egymillió és kiveszel százezret, nem kapsz kamatot abban a hónapban a 900 ezerre sem.

Ezért fogjuk az egészet és átrakjuk a 900 ezret a másik malacba, ahol ezzel teljesítetted a minimum 10 ezret, tehát jár a kamat a hónap hátralévő részére.

Az első számla meg nulla forintra fog 0% kamatot adni, de ezt annyira nem bánjuk.

Ez azért nagyon más, mert mindig csak az aktuális papírokból fogsz tudni venni, ami havonta, sőt néha sűrűbben változik.

Ha havonta-kéthavonta más-más állampapírból fogsz venni újabb és újabb adagokat 10-20-30 ezer forintért, a végén kéthetente lesz lejáratod, meg kamatfizetésed, abba meg bele fogsz hülyülni.

Ha van együtt 2-300 ezred, vagy milliód, azt természetesen érdemes átrakni magasabb kamatba, de a cikk a megtakarítási számlákról szól.

A visszajelzések alapján már több száz malacperselyt nyitottak a blog miatt.

Azt gondolod, a CIB marketingesei ezek után meg akartak vesztegetni legalább egy csoffadt céges repicsomaggal?

Sajnos nem. 🙂

Tényleg csak én merek felmenni a CIB honlapjára? 🙂

http://www.cib.hu/system/fileserver?file=/Kondilistak/01_lakossagi/Malacpersely_120314.pdf&type=related

EBKM 7,5%, ami még érdekes, hogy az elhalálozási kedvezményezett 1500 ft, a biztonsági sms internetes utaláshoz 50 ft/hó (Ez mondjuk nagyon gagyi, ilyet még sehol nem láttam.)

"Ha van együtt 2-300 ezred, vagy milliód, azt természetesen érdemes átrakni magasabb kamatba"

Hová lehet úgy berakni makasabb kamatra hogy bármikor hozzáférhető marad?

Mondjuk aki rövid távon gondolkozik számoljon utána alaposan. Egy 0.1%-os bekerülés költséget feltétlezve (odautalás díja), havi 10.000Ft egy éven át, majd az egészet visszautalva az eredeti számlára(0.15% a kondíciók alapján) a nettó kamat mindössze 3.22%. 1 milliós első utalással már 5.89%, vagy hosszabb időtávon is megéri persze.

Üdvözletem!

Lenne egy kérdésem a Malacperselyről, főleg az egyikről a másikra utalgatásról.

Tegyük fel, hogy nekem 15-én van szükségem a benne lévő pénzre. Egyikről kiveszem a szükséges pénzt, átutalom a maradékot a másikra. A maradék, azaz a másik malacra átrakott pénz, hogy fog kamatozni? Kérdezem ezt azért, mert a kamatjóváírás minden hónap utolsó banki napján van és így a pénz nincs a másik számlán egy egész hónapot.

Vagy ez nem számít és csak annyi a fontos, hogy a számlára az utolsó havi munkanap előtt megfelelő mértékű utalás történjen és pénzkivétel ne történjen?

Hívhatod úgy, ahogy akarod, de ez teljesen más pénzügyi "termék", mint amit a többi bank megtakarítási számlának nevez.

ez nem szép tőlük :PPP

nem, nekem még most sincs iBanq2-m hozzá. Eleve csak telefonos kiutalósdiról szólt.

Amikor nyitottam, akkor még a sima AXA magánszámlának is ugyanilyen kamatai voltak, az teljesen folyószámlaként funkcionál (bankártya, átutalások, stb). Ha valkinek az kell, viheti, nekem a csak telefonos utalás ad egy kis "lekötés" feelinget...