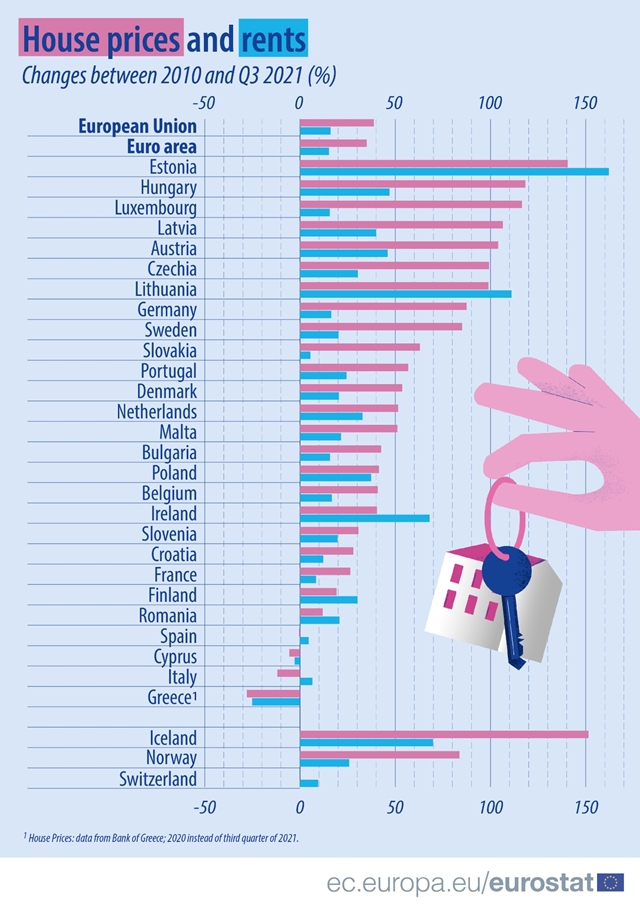

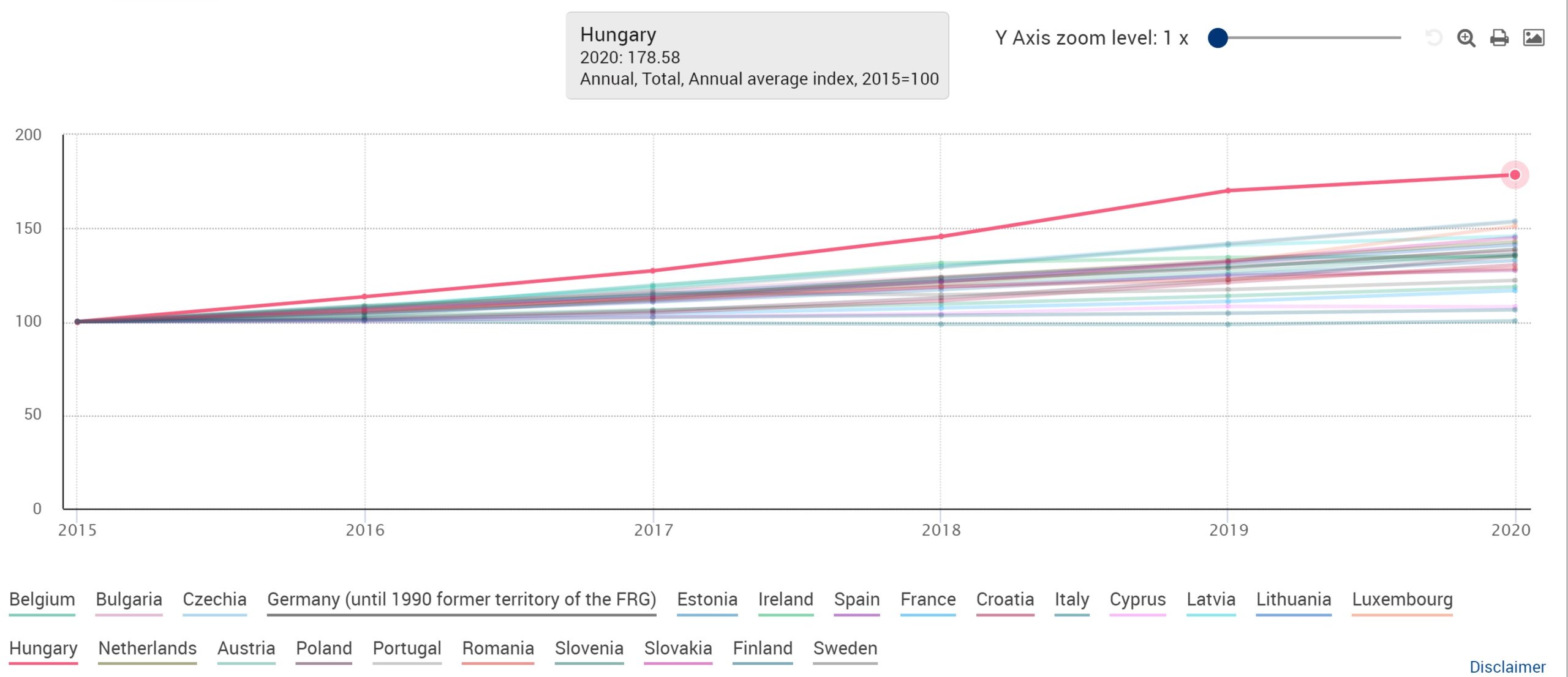

12 év távlatában továbbra is őrzi Magyarország a második helyet a legnagyobb ingatlandrágulás dobogóján. (Hozzá kell tenni, hogy az első helyezett Észtországban a fizetések sokkal jobban nőttek, mint idehaza. Számszerűen 2011-ben 5.603 euróról 12.213 euróra nőtt a medián nettó bér 2020-ig, míg itthon egy sokkal szerényebb növekedés volt a fizetésben, 4.493 euróról 6.494 euróra.

De vajon hányadikak vagyunk az áremelkedésben, ha 2015-től nézzük az áremelkedést, amikor is berobbant a CSOK és a többi ingatlantámogatás?

Büszkén jelenthetem, hogy senki még csak a poros lábunk nyomába sem ért áremelkedés tekintetében, Magyarország toronymagasan vezet.

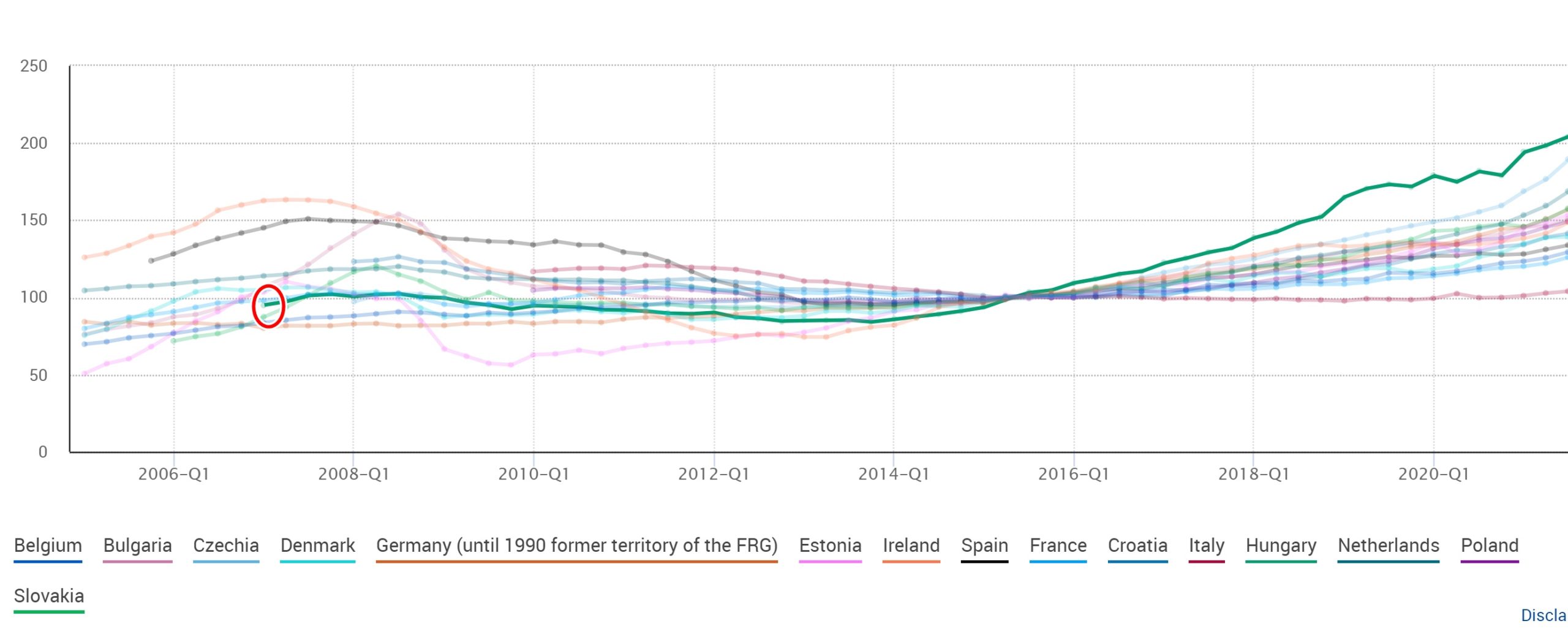

S vajon igaz-e az az állítás, hogy csak azért nőtt ekkorát a magyar ingatlanár, mert sokkal nagyobbat zuhant itthon az ingatlanár 2008 után, mint más európai országokban? Szerencsére erre is van statisztika, amiből kiderül, hogy számos európai országban sokkal nagyobbat zuhantak az ingatlanárak, mint nálunk. (A kivastagított zöld vonal piros karikával jelölve Magyarország.)

Miközben a béremelkedés tekintetében gondolom nem vagyunk ilyen előkelő helyen...

Ott a link a cikkben. 🙂

A nagy kérdés, hogy a bérleti díjak milyen ütemben követik a későbbiekben az árakat. A növekvő karbantartási költségek miatt a nívósabb ingatlanok bérleti díjának muszáj emelkedniük hiszen ha pl. egy új építésű lakásra nem költenek rá 2-4 havi bérleti díjnak megfelelő összeget 5-7 évesen akkor már nem azon az ár színvonalon lehet kiadni mint új korában. 6-9 év távlatában pedig a bútorok is csere érettek lesznek. A másik oldalon viszont ott az a rengeteg lakás amelyet az elmúlt években adtak át. Nagyobb tömegben viszont a kispénzű bérlők vannak jelen, hiszen azt a külvilág nem látja , hogy hol és milyen körülmények között laknak , csak azt, hogy milyen autóval, milyen ruhában érkeznek és ezért a külsőségekre hajlamos egyes fogyasztói réteg többet költeni.

Meg lesz ennek a böjtje.

Görögországba kellene költözni?

Van esetleg olyan ábrád is, ami a fővárosokat mutatja?

Ez a hazai "elittől" már jól ismert fordított Midász király szindróma - nevezetesen: bármihez hozzányúlnak, az sz_rrá válik...

Idevágó sztorim, hogy pár éve még dolgozott egy jóbarátunk testvére a gazdasági minisztériumban. Ő mondta el a "nagy illiberális titkot", hogy a fontos döntések két szotyiköpés között születnek (néha bepálinkázva) egy focimeccsen, hiába dolgoznak jó szakemberek százával a minisztériumban. És mivel ők még nálunk is jobban látják az elcseszéseket, sokan a jó fizetés dacára is inkább továbbállnak (lásd: ismerősünk) lelkiismereti okból.

Ha nalunk nem nonek a berek annyira mint mashol,de a lakasarak kimagasloan nonek,akkor lehet,hogy buborek?Tamogatasok miatt no?Buborek.Ha megszunnek,eses.

Oszinten megmondom,hogy nem volt ertelme a tamogatasoknak.

Köszönjük a családbarát kormány intézkedéseit,amivel sikerült elérni az első helyet ezen a listán! Legalább akciós a farhát pár hónapig... Kár,hogy semmi másba fizetések/EÜ/oktatás/stb nem sikerült semmi hasonlót elérni, pedig a lehetőség és a pénz meglett volna, másfelől valószínűleg ha megtükröznénk az ábrát látnánk a teljesítményt ezen a téren.

Ide kéne a hatósági ár, nem a csirkefarhátra, hogy ne az iparág gazdagodjon meg a CSOK-ból meg az ingyenhitelekből, hanem ténylegesen is legyen hatása. Csakhát ugye a NER a legnagyobb haszonélvezője ennek a lufinak egyelőre...

De hát ez miért lenne probléma, ha a csirkefarhát ára rendben van?

@torrente Javaslom megnezesre a Bunos varos cimu rovidfilmet, ott tokeletesen latszik, hogy hogyan szuletnek a dontesek, es hogy lesznek kivitelezve. A tavalyi ev legjobb filmje nekem. Online nezheto 1250 forintos jelkepes jegyarert cserebe.

Itt csak mindig a rinyálás megy, h még egy albira se futja a pakisztáni fizetésekből, izélje meg a szotyiköpködős.. Csak tudnám, ki a bánat épitette azt a sokezer családi házat, meg veszi meg az újépitésű lakások garmadáját, már a tervezőasztalon? Sok itt az ellentmondás, úgy érzem.

Rosszabbul élünk, mint 4 éve

.

Ha összeadod az EUR-HUF árfolyam hatását, a rekord ÁFA-t, az árszínvonal emelkedését, az átlagos egy főre eső jövedelmet stb. rájössz, hogy 10 év alatt sehova sem jutottunk, talán még visszafelé is mentünk.

Persze vannak kivételek, csak helyezkedni kell tudni...

@nap

banki hitelekből (gyakran az illető "hóna alá nyúlva", különösen ha valami arab/thai/orosz idemenekült oligarcha), lásd MFB, MKB, OTP hitelek szinte ingyen a csókosoknak, később csődbevitt cégek elvégeztetik a munkát, a házakat/lakásokat pedig küldöldiek veszik befektetésnek, esetleg a NER, meg persze a millió magyar aki képes 20-30-40 évre hitelt felvenni. Ugye nem hír, hogy nálunk az eladósodottság lakossági szinten nagyon magas, míg a megtakarítások átlagos szintje szinte semmi, még régiós szinten is.

@torrente az ismerősöd annyit megtehetne, hogy anonym módon, nevek nélkül, de átfogóan leírná, hogyan történnek a dolgok, és elküldené valamelyik ellenzéki lapnak, hogy legalább többekhez eljusson, ne csak itt a kommentszekcióban lehessen olvasni erről. Ha lehet, küldd el neki ezt a kérést, ha még kapcsolatban vagytok.

@nap

Rengeteg százmilliomos és kisebb milliárdos féltucatjával, tucatjával veszi az új építésű lakásokat (sokszor már a kiadással sem törődik), mert úgyis csak megy fel az ára és van annyira magyar és újgazdag, hogy még az ő fejében is az ingatlan a nagy érték. Ezt hallom több helyről is. Egy asztalos haveromék múltkor voltak új építésűeket a tulaj ízlése szerint befejezni egy lakóparkban és 6 lakásba mentek ugyanott egymás után, amiket ugyanaz a vidéki "kis milliárdos" (van 1-2 milliárdja) vett meg épp pár száz milláért. Az ilyenek egy egész nagy szeletét lefedik az ingatlanpiacnak.

De már sokan ha összegyűlik néhány millió megtakarításuk a 2. (egyben 1. befektetésinek vett) lakásról kezdenek ábrándozni.

Felkelt a Nap, érkeznek a morzsik lassan úgy látom.

Egyébként jól írta valaki, az építőiparban kellene hatósági árakkal és kötelező veszteséges termeléssel izmozni az állampártnak. Ráadásul indokoltabb is lenne, hiszen az magyar családok (olyan népszerű kifogás) a profitéhes építési vállalkozók miatt elveszítik a támogatások vásárlóerejét. Ez veszélyes! /s

Persze, mind tudjuk merről fúj a szél...

Ezzel arányosan növekedhetett a leállósávban krúzoló, szimpatikus luxus SUV-ot vezető úriemberek száma...

Nincs itt semmi látnivaló, kitömték az építőipart pénzzel. Szinte ez az egyetlen iparág Mo-n, amit évek óta mesterségesen pörgetnek. Ha elvennék a támogatásokat, bedőlne az egész. A kieső 10-20M senki se akarná kifizetni pluszban a saját zsebéből. Az ingatlanban ülők nem adnák ennyivel olcsóbban el, mert akkor bukóban lennének. Kicsit befagyna a piac. Miközben az "építőipari" szakik (sokszor teljesen más területen van képesítésük) se akarnának olcsóbban elvállalni melót, mert jelenleg többet keresnek, mint egy diplomás.

Támogatások nélkül sok embernél a felújításokra se lenne igény. Ahogy megfigyeltem inkább vesznek egy menő autót, mert az státusz szimbólum, lehet mutogatni. Miközben otthon a fürdőszoba legutóbb 1970-ben látott friss festéket.

Viszont most az autóárak is elszálltak.

Kicsit olyan érzésem van, mintha a drogosokat heroinnal gyógyítanák 🙂

Nekem az is beszédes hogy bérlési díjak emelkedése mennyire nem követta az ingaltan árak emelkedését.

Tudom, az elmúlt napokban több cikk (komment) is volt ebben a témakörben, de itt is látványos a dolog.

Szokásos hangulatkeltés. Jövedelmi statisztikák euróban, lakásár-növekedés az országok hazai devizájában. Aha. Almát a körtével.

De az árindexek emelkedése amúgy sem egy túl acélos eszköz fundamentális elemzéshez (van-e buborék vagy sem). Sokkal beszédesebb lenne az abszolút árak összehasonlítása egy ábrán (nyilván euróban). 178%-ot lehet emelkedni a többiek szintjéről meg a béka segge alól is. Mivel abszolút árszintben továbbra is az EU hátulján kullogunk, ezért az utóbbi látszana egy ilyen ábráról. A nálunk elhúzódó 2008-as válság után irreálisan alacsony lett idehaza a lakásár 2014-re, euróban számolva inkább csak visszarendeződtünk a mezőny aljára, a simán csak "keleti, olcsó" kategóriába.

De most se fog érdekelni ez itt senkit

@anubis

Hülyeséget írsz. A magyar lakosság eladósodottsága uniós szinten nagyon alacsony, míg a megtakarításai - jövedelem arányosan! - viszonylag magasak

@nap mi ezen az ellentmondás? Tényleg nincs pénz. A te élettér-buborékod nem releváns az ország egész állapotára nézve, szóval leszel szíves szociális érzékenységet gyokorolni.

Szerintem ilyen ingatlan árak mellett a CSOK és társai már csak csepp a tengerben. 100-200M-s házak, lakások esetén az a 10-20M amit lehet "kérni", az szerintem semmi.

Pont tegnap kérdeztem rá a Kopaszi gát/Budapart legújabb épülő házában egy lakásra, hogy kb. mennyiért megy.

Nos, 2 szoba, 60 m2 120M + garázs + tároló.

Persze értem, az Buda, "elit", de ezeket szerintem átlag magyar család nem veszi meg, CSOK ide vagy oda. Csak ilyenkor mindig felb*sz, hogy átlag felett keresek, le tudnám tenni ennek a lakásnak a 20-30%-át kp-ban, a mostani lakásom is ér valamennyit, de még mindig kellene min. 40M hitel, hogy a végén 25 évig 60 m2-en neveljem a gyerekem... Hogy akkor kinek épül?

[kérdeztem nagyobbat is, 100 m2, 4 szoba, ez már egy nagyobb családnak is élhető-> 200M+ ...]

köszönöm hogy elmondhattam 🙂

Kedves elvtársak, a lakokocsik ára nem nőt 100%-al, ideje gondolkodási módot váltani.

És jobban megnézve, az Észteknél a bérleti díj jobban nőtt mint a lakásár...

A minimálbér 160%-kal, az átlag 100%-kal, az én felső 5%-ban lévő fizetésem 35%-kal nőtt 2011 óta, de medián csak 50%-kal? Ez egy kicsit fura így. Ezekhez képest a 120%-os ingatlandrágulás nem vészes, ha figyelembe vesszük, hogy a támogatásokkal néhol már féláron is lehet venni ingatlant. Szép dolog a statisztika, de azért tágabb körben is érdemes vizsgálni az adatokat.

Ezert vettem en a devizaban keresett fizetesembol inkabb az olaszoknal lakast, miutan eladtam otthon az orokol lakast.

Olasz banknal, 20 ev fix 1.5% Euro hitellel.

HAx,

az asztalos haverod ma vállalkozóként hülyére keresi magát, csak szólok. És ő lesz a következő, aki lakást vesz a keresményéből.

A hitellel semmi baj sincs, ha ésszel veszi magára terhet az ember.

Ez a újgazdag-milliárdos-NER-satöbbi meg annyira primitiv. Mindig lesznek nyertesei egy rezsimnek, ahogy voltak is. Kérdés, h mi csorog le az alsóbb szintekre a pénzbőségből. Dől a pénz a gazdaságba, ennek minden előnyével és hátrányával.

Ja, majd' elfelejtettem, tudom, már a románok is megelőztek bennünket. Mindenben. Is.

További jó köpködést és siránkozást.

Onmagaban ez az adat szerintem nem eleg. Persze mutat valamit, de az sem mindegy, hogy milyen osszegrol indult. Mert hiaba dragult sokkal nagyobb %-ban idehaza a lakasar ha mondjuk ausztriaban meg igy is sokkal magasabb a lakasar, mert akkor az osztrak befektetonek meg igy is konnyen lehet hogy itt eri meg jobban lakast vennie ami itthon nyilvan arfelhajto. Az utobbi 10 evben szerintem a net sokat segitett a "kis"befektetoknek. 2010 elott szerintem kevesen tudtak volna eldonteni mondjuk franciaorszagbol, hogy mondjuk Budapesten jo uzlet-e most airbnb-t uzemeltetni. Persze a CSOK meg tobbi szerepe vitathatatlan.

Masik erdekesseg hogy pl olaszoknal mekkorat csokkentek az arak. Azert ott kivancsi lennek, hogy a foldrengesek mennyire befolyasoljak az arakat. 4-5 evente eleg komoly foldrengesek szoktak lenni, ezt biztos bearazza a piac is.

Mindjárt jön majd valaki aki benyomja hogy hatalmas tér van még az árnövekedésre, mert sehol nem vagyunk Prágától, Bécstől meg Berlintől. Hogy ott a mediánbér nem 200 ezer nettó, az nem érdekes.

Egyébként elég nagy sz.rban van a költségvetés, a választások után nem fogják már tudni fenntartani a pénzszórást:

index.hu/gazdasag/2022/01/17/csaladtamogatasok-kivezetese/

Kérdés mi lesz a rezsicsökivel, ha marad a hatósági áras gáz, áram, benzin és csirkefarhát, csak az el fog vinni 2500 milliárdot. Ha meg nem akkor a napi megélhetési költségek emelkednek majd meg olyan szinten hogy nem tudom mennyire fogják tudni fizetni az (akár kedvezményes) hiteleket a népek.

Nagyon kíváncsi lennék ezeknek az újépítésű, "lakópark"-nak csúfolt, a valóságban a panel lakótelepeknél 100% zsúfoltabb és élhetetlenebb tömegszállókban a lakások tulajdonosi összetételére. Épeszű ember, szerintem ilyen túlárazott egérlyukakba nem költözik önszántából, élete végéig szóló hitellel a nyakában. A magyar és külföldi befektetőknek lehet érdekes, de azt meg nehezen képzelem el, hogy amennyiért megéri nekik kiadni, annyiért találnak valakit, aki ki is veszi (lásd előző pont).

@graffin:

Hát már a zöld hitel is felfelé tolja ezeket az új lakásokat, még ha azokat direktbe nem lehet azzal megvenni.

@nap "Kérdés, h mi csorog le az alsóbb szintekre a pénzbőségből." - ebből? Konkrétan semmi.

"Dől a pénz a gazdaságba, ennek minden előnyével és hátrányával." - 7%-os infláció mellett.

Én az olasz görbére csodálkoztam rá némileg. Ott 2011-től semmit nem nőttek az árak úgy, hogy azért van bevándorlás, meg hát az odalátogató turisták száma is a világ élmezőnyébe tartozik, azaz a befektetési célú vásárlás még akár indokolt is lenne. Látva a magyar laposodó görbét, ismerve a bevándorlásellenességet és a csökkenő népességet, valamint az ország turisztikailag nem különösebben vonzó mivoltát, talán most majd ránk is vár egy legalább 10 éves oldalazás. Ha ehhez még hozzáadódnak a stagnáló bérek, a gyengülő forint, az emelkedő hitelkamatok, a magas infláció és a lakástámogatási rendszer kivezetése, esetleg egy komolyabb ingatlanadó bevezetése, az már érdekes körülményeket teremtene. Kéne egy varázsgömb...

@nap Amit èn látok tervezői praxisomban keleten, hogy huszonèves pár, anya mondjuk bölcsődei dajka, apa valami kètkezi segèdmunkás (mèg 0 gyerek). Csok+babaváró+zöldhitelből amennyi belefèr, ès így jön össze zsákfaluban a 70 milliós családi kb önerő nèlkül, szigorúan vegyestüzelèsű kazánnal, mert fát tudnak szerezni.

Nagyon sok a munkánk, nem csak lakossági. De mindenki fèl, hogy egyszercsak jóvilágból munkanèlkülisèg lesz, nulla megrendelèssel, hirtelen. Èn egy leeresztèsben bízok, hátha tudunk tovább dolgozni becsülettel, kevèsbè leterhelve. Fele ennyi támogatást kellett volna kiszórni vagy annyit se, de azt kiszámíthatóan, igazságosan. Próbálok B tervet kitalálni baj esetère, de ebben vagyok jó, nem keveset tanultam èrte. Nem èltem mèg át válságot, nem tudom mi törtènik akkor. Ha valakinek van szakirodalma 2008-ból szívesen olvasnám.

Valahogy mindig elfelejtik, hogy az Airbnb is 2015-ben robbant be Magyarországra és közel ~30%-os hasznot lehetett realizálni, ömlöttek is a befektetők ide.

Egyszerűen túl olcsó volt a magyar ingatlan, de még most sem drága.

Novák Katalin for President..! Oh, wait.

@graffin Azert azt tegyuk hozza, hogy a budapart mostani uteme a legpremiumabb meg a budapart lakasai kozul is, nem veletlen a 2 millio felett m2 ar. En tegnap vettem ott egy lakast, szinte biztos vagyok benne, hogy joval tobbet fog meg igy is erni mire elkeszul. Hiu abrand, hogy nem lesz ennel magasabb az arszint. Amugy tobb mint felet eladtak az elso par napban, pedig meg el se indult a hivatalos ertekesites.

Azt is meg kellene nézni mennyibe kerül egy átlagos ingatlan EUR-ban a tagállamokban. Mert sem az építőanyag, sem a munkaerő nem igazán olcsóbb már itthon mint máshol. Márpedig egy használthoz is hozzá kell nyúlni és csak röpködnek a milliók, aminek egy része a munkadíj. Oké hogy fizetésekhez képest itthon a legnagyobb a drágulás, de véletlen nem a fizetések lassabb emelkedése, Ft gyengülése a jóval súlyosabb ok, mintsem a családtámogatás?

Pár éve néztem meg először az albérlet árakat Burgenlandban. Most, amikor újra elkezdtem keresni, szomorúan konstatáltam, hogy már nem a 120-130ezer forintos ársáv a reális, hanem inkább a 150-160ezres. És ugye innen felfele, kinek, mi szükséges. Betudtam a szokásos áremelkedésnek, de aztán rájöttem, hogy 2018 nyarán 320 Ft körül volt az euró, 2 hete meg 370 Ft. Az akkori 400 euró 128e Ft volt, az 500 meg 160 e. A 370 Ft-os euróval meg ezek 148e, illetve 185e Ft.

A témához még annyit tennék hozzá, hogy nem az átlag, meg a medián bért kéne nézni, hanem hogy mennyi marad elkölteni való pénz az alapvető élelmiszerek, szolgáltatások kifizetése után. Ebben Magyarország nagyon rosszul áll. Nagyon-nagyon rosszul.

@laci úristen te milyen álomvilágban élsz? Vállalj be 3 gyereket és a zsákfaludban máris megveheted a házat amiből a nagypapa múlthéten kimúlt. Köszi szépen, végre érzem hogy megéri dolgozni.

@budapart123: +1 ismerős mondta, hogy sokat lehet azon kaszálni, ha van sok pénze valakinek, hogy beszáll az építés előtti m2 áron, aztán továbbadja később amikor már kb. dupláját éri.

Azért azt ne felejtsük el, hogy nem Orbán Viktor miatt nőttek a lakásárak, hanem az emberek miatt. Volt itt is olyan hozzászóló, akit a szülei cseszegettek, hogy még a választások előtt vegye fel az "ingyen pénzt", mert utána úgysem lesz. A magyar mindig ilyen, ha valami ingyen van, az kell. Nehogy már kimaradjon az ingyen CSOK-ból, ha jóskapista felvette, nehogy már ő járjon jól.

Ha az emberek az elején azt mondják, hogy nem veszünk ingatlant 10-20 millióval többért, mint 2 hónappal ezelőtt, akkor megállt volna az egész dominódőlés. De nem, megvették, utána megvették még 10-20 millióval többért, és így tovább. Ez hozta magával a túlkeresletet, a kevés szaki miatti gányolást, az évek múlva tömegesen előbukkanó minőségi gondokat és így tovább.

Ezt csak azért írom le ide, mert majd 10 év múlva vissza lehet olvasni. Nem OV-t kell (csak) köpdösni, hanem a túl mohó embereket is.

Nem olvastam végig a hsz-eket de szerintem egy nagyobb kép is jó lenne , hogy lássuk az alapokat, honnan indultunk mondjuk 90-től. Nem? Nem csak az utóbbi 5-10 évet kiemelni, mert az elég rövid időszak az ingatlan piacon.

https://kiszamolo.hu/lakasarak-alakulasa-1990-tol/

Még egy utolsó dolog. Az ember 35-40 éves korára már eléri azt, hogy ránézésre meg tudja mondani valakiről, hogyan él. Nem azért, mert ott az Audi a háza előtt, hanem a ruházkodása, az ingatlan környéke, berendezkedése, az életvitel, a boltban vásárolt dolgok stb. alapján.

Eszerint nagyon sok, tömegesen felhúzott házban nem a rejtőzködő milliárdosok laknak, hanem az utolsó fillért is felhajtó, nagypapa/nagymama/szülők házára jelzálogot felvevő kisemberek. Plusz CSOK, babaváró és anyámkínja. Végső soron ők fogják megszívni ezt a túlzott mohóságot, ha visszaesik a gazdaság, ők kerülnek nehéz helyzetbe. Ha pukkan a lufi és reálértéken csökken a ház ára, akkor ők buknak, ráadásul a következő 20 évben akkor is ki kell termelni a túl magas törlesztőt, ha apuka munkanélküli/munkaképtelen lesz, vagy jön egy újabb gazdasági válság. Mindezt Magyarországról, a filléres fizetések hazájából.

Kíváncsi lennék a véleményetekre hogy a lakásárak a választások után Fidesz / ellenzéki győzelem esetén páréves távlatban hogyan alakulnak majd.

Nekem jó időben (2011-14) sikerült két kis "befektetési" lakást vásárolnom, akkor még a bérleti díj hozama volt a kecsegtető; de utánaszámolva az inflációtól megtisztított értéknövekedés simán többet hozott mostanra. Örülök ennek persze, de itt a nagy kérdés: nem lenne-e most érdemes reaélizálni az értéknövekedés hasznát és inkább másba fektetni; főleg hogy a jelen eladási ár vs bérleti díj a korábbi 6-7%-os hozamról 3-4,5%-ra olvadt.

Mi a véleményetek?

Sokan szokták írni az ehhez hasonló cikkek alá, hogy a környező nagyvárosokhoz képest Budapets még mindig olcsó. Ezzel szemben azt látom, hogy az amerikai kollégám egy metropoliszban él (USA-ban), ahol a belvárosi nm árak egyeznek a pestivel, a külvárosiak pedig fele akkorák (az átlagkereset pedig négyszeres). Évek óta téma, hogy már nagyon közel lehetünk a csúcshoz, de ezúttal tényleg ezt gondolom én is. A bérleti díj abszolút felsőkorlátos, hiszen a helyi átlagkeresetekhez igazodik, ennek fényében nincs hova nőni tovább, ez a buli így is bőven az állampapír alatti hozam van már (arról nem is beszélve, hogy azzal ellentétben, az ingatlan-bérbeadás mennyire nem passzív).

@Mr.RTFM - Köszi a tippet! Megnéztem a "Bűnös várost". Remek kis szatíra, de lehetett volna hosszabb. Sztori, az sajnos lett volna hozzá bőven...

Kedves @Péter ! Elnézve, hogy mennyi brutális botrány, konkrét bűnügy zajlott már le a hazai közéletben következmények nélkül, én nem hiszem, hogy lenne értelme valakinek feláldoznia magát ezért a fásult roncstársadalomért.

Inkább abban lantnék fantáziát, talán ezen blog keretei között is, hogy egy, a jelenlegi magyar viszonyokkal dacoló, un.: lenyúlás és inflációálló életstratégiát kéne kitalálni az erre fogékony értelmesebb rétegek számára.

Ez egy jó feladvány lenne... Kinti bankszámla és befektetési lehetőségek nyújtotta, kétlaki életstratégia modelljében gondolkodnék. Hisz a hazai zavarosban halászás és állandó gyomorgörcs, az nem megy mindenkinek.

"hogy nálunk az eladósodottság lakossági szinten nagyon magas, míg a megtakarítások átlagos szintje szinte semmi, még régiós szinten is."

arra van esetleg grafikon, hogy az eu tagállamokban mennyi az egy főre jutó hiteltartozás? esetleg súlyozva a medián (vagy legalább az átlag) bérrel? hol vadásszak ilyesmi adatokat?

Az egyik legalacsonyabb az eladósodottság Magyarországon.

A lényeg, hogy most kell Görög+Olasz ingatlanokat felhalmozni 🙂