Ahogy azt már tudjuk a Kiszámoló Akadémia kötvényekről szóló előadásából, a kötvények hitelviszonyt megtestesítő értékpapírok, azaz a kötvény vásárlója kölcsön ad a kötvény kibocsátójának.

Minden hitelező azt szereti, ha minél rövidebb futamidejű a kölcsön, hiszen annál kisebb a kockázat, hogy történik valami negatív dolog akár a hitelkérővel, akár a gazdasággal, akár a kölcsönadott pénz inflációs rátájával esetleg a hitelkamatokkal.

Ebből egyenesen következik, hogy minél rövidebb a hitel futamideje, annál kevesebb kamattal beérik a hitelezők. Egy évre elég mondjuk 3% kamat, de öt évre csak 5%-ra, 10 évre csak 6%-ra adok kölcsön, hiszen rengeteg minden történhet tíz év alatt. Meglódul az infláció, elszaladnak a betéti kamatok, vagy tönkremegy aki kölcsön kérte a pénzem.

Azonban kialakulhat olyan helyzet a piacokon, amikor nagyobb kamatot kérnek fél évre vagy egy évre, mint 5 vagy 10 évre. Ez a fentiek alapján nem normális állapot. Nem feltétlen negatív a hír, mert lehet, hogy most magas az infláció vagy túl magas a kamatkörnyezet és mindenki ennek az esésére vár, de mindenképp eltér a normál állapottól, amikor ilyen áll fenn a piacon. Mivel most minden, csak nem magas a kamatkörnyezet és az infláció sincs sehol az egekben, most nem erről lehet szó.

Az alacsonyabb infláció alapesetben gazdasági válság miatt alakul ki, (az embereknek kevesebb pénze lesz vásárolni, így esni fognak az árak, vagy csökken a növekedés üteme), így a számok alapján a befektetők gazdasági visszaesésre és ezzel összhangban csökkenő inflációs rátára számítanak.

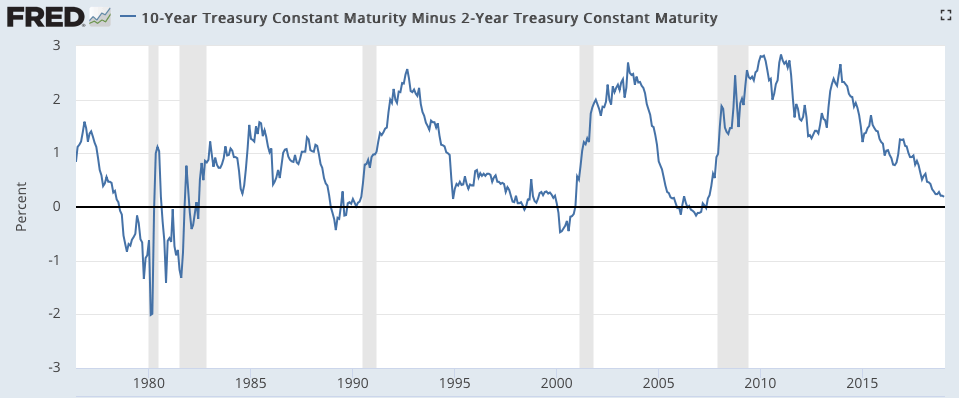

Az alábbi képen az amerikai két és tízéves állampapírok közötti hozamkülönbséget láthatjátok.

Ami érdekes a képen, azok a sötétebb színnel bejelölt gazdasági válságok. Előtte minden esetben több kamatot fizettek a kétéves állampapírokra, mint a tízévesekre, vagyis inverzzé vált a hozamgörbe (Nulla alá esett a kamatkülönbség).

Amint az a fenti grafikonon is látszik, a tízéves kamatok még kicsit magasabbak, mint a kétévesek, de az egyéves kamatok nagyobbak, mint akár az ötévesek is. Tehát már fordított, vagy inverz a hozamgörbe.

Persze mint minden előrejelzés, ez sem tökéletes. Főleg, ha számításba veszed, hogy például a 2007-es válság előtti negatív hozamgörbe esetén még további 25%-ot tudott erősödni az amerikai tőzsde, mielőtt jött volna az összeomlás. Mindenesetre amennyire egy előrejelzés pontos lehet, ez elég jó jele annak, hogy egyre többen lassulásra várnak.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

És mi van azzal az esettel, amikor pénzbőség van, a befektetőknek el kell tenniük valahova a pénzüket, de hosszú távra nem merik/tudják, ezért megelégednek alacsonyabb kamattal is rövid távon, csak legyen (ha jól tippelek, az amerikai kamatok még mindig magasabbak, mint a japán vagy európaiak)?

NAR, alapesetben mindig alacsonyabb a rövid távú kamat, pont ezért.

Ha megnézem a grafikonon a jelenlegi állapotot (nullához közel a görbe, de még felette), szinte mindig 2-3 évvel utána jött a válság. Tehát kb. másfél-két év múlva kell eladnom minden részvényemet 🙂

Érdekes kis indikátor. Az ábráról az látszik (az elmúlt három válság esetén egyértelműen), hogy akkor, amikor beütött a krach, már ismét nőtt a hozamkülönbség a tízéves kötvény javára; ez mivel magyarázható?

A magyar sajtóban is már naponta olvasok válsággal kapcsolatos témákról, eléggé öngerjesztő a folyamat.

Kár, hogy a válság idején még nem lesz akkora összeg a zsebemben, amit be tudnék fektetni, de sokat fogok olvasni/tanulni a témában, hogy ilyenkor mit csinálnak a guruk 🙂

Off:

Miklós! Gondolkodom a biztosítás megkötésén, de egy dologról még nem találtam infót. Durva a kérdés, de mi történik ha konkrétan te meghalsz? Gondolom az egyesület működésére is hatással lenne ez, szerződve pedig az egyesület van az uniqával. Bocs a kérdésért, de szerintem jogos. Köszönöm

On:

Átveszi a helyem az alelnök és ő csinálja tovább. A bankszámla nem az enyém, hanem az egyesületé, ahogy minden szerződés is.

Én óvatos lennék ezzel az indikátorral és csak részben azért mert már pár hete-hónapja ez folyik a pénzügyi média csapjából és mint minden "nyilvános" infó ez is beépül az árba.

A fő érvem a fenti teória ellen ma hogy ha valami, akkor az állampapírok piaca mint olyan közel egy évtizede a nagy jegybankok által volt diktálva és mint ilyen nem sok köze van az árak természetes mozgásához.

A sok nyugdíj és egyéb alap törvényben, illetve belsős szabályzatban megírt nagy százalékban kell hogy kötvényt tartson. Ha a jegybank össze vissza felvásárol állami és vállalati kötvényeket, akkor a nagyobb kereslet lenyomja a kamatokat. Közgazdász legyen a talpán aki megmondja hogy milyen mértékben oszlik el ez a plusz kereslet a hosszú és rövidtávú papírok között. Az éppen megkezdődő Quantitative Thightening hatásait pedig majd csak a jövőben fogjuk látni.

@biztositas Hm. 🙂 Erről van szó, igaz? index.hu/techtud/2019/02/05/quadriga_kriptovaluta_kriptopenztozsde_jelszo/

Sziasztok!

Autóhitelt tervezek felvenni (6.45% kamat, sberbank prémium ügyfél). Jelenleg kimondottan jól keresek, 6 havi fizummal egyenértékű autót akarok venni. Megéri a hosszabb futamidejű hitelt felvenni? Tudnám fizetni a 12 hónaposat is, igaz húzósan, de hajlok a 84 hónapos felé (minimális kamatkülönbség, párszázezer forint).

Ha jól megy továbbra is (nem valószínű munkanélküliség, ha bekövetkezne is van pár majdnem ennyire jól fizető ajánlat az asztalon) előtörlesztem, amennyire csak tudom. Viszont ha valami gáz van, nem kéne a magas törlesztőn stresszelnem.

Nekem megérné a minimális többletköltség, viszont szerintetek hülyeség lenne csak emiatt hosszabb futamidőt választani?

(nettó 400 fizu, 2.5m autó, 1.5m hitel)

off:

Bankszámlaváltáson gondolkodom, a gránit banknak masasbb éves kamata van, mind a többi banknak mind látra szóló betétnél, mind lekötött betétnél. bankracio.hu/betetkalkulator/lekotott-betet/feltetelek-nelkul

Van bármi kockázata (OBA védett) egy kisebb banknak? Most raiffeisennél vagyok, de úgy számoltam, hogy amit hitelkártyavisszatérítésből nyerek, azzal összeségében pár ezer forinttal vagyok beljebb éves szinten, viszont ha gránitnál ugyanilyen kártyahasználat mellet a szabad tőkémet látraszólóan helyezném el, akkor sokkal több pénzem maradna év végén...

@Autóhitel:

Nem tudom viccelsz-e. Ezen a blogon mindenki tudja, hogy ha autót csak hitelre tudsz venni, akkor nem engedheted meg magadnak.

Előbb gyűjts össze 6 havi kiadásnak megfelelő összeget. Utána akkor vedd meg a gépjárművet ha már a számládon van a teljes vételárának tízszerese. Ekkor már nem fog fájni ha bármi történne az autóval.

@autohitel

Nyilván vannak olyan helyzetek, amikor azonnal kell pont ilyen autó, de még az is necces szerintem, ha az összes pénzed elköltöd autóra, nemhogy még a leendő pénzed is. Én átgondolnám, hogy most azonnal kell-e az autó, és hogy biztos annyiba kell kerülnie. Ez nem fizetés függő, hanem, hogy mennyit tudsz havonta félretenni. Kereshetsz másfél millát is, ha mind "elvered".

@autohitel szerintem ha ilyen drága hitelt kell felvenned egy használt autóra, akkor nem keresel kifejezetten jól legalábbis nem ehhez az autóhoz.

Ha 1M saját tőkéd van vegyél annyiért autót, gyűjtsd össze a hiányzó pénzt 1-2 év alatt és akkor cseréj autót.

@autohitel - ezen a blogon szerintem sokan azt tanácsolnák, hogy ha úgy érzed, 12 hónap alatt vissza tudnád fizetni a hitelt, akkor tedd félre annak a 12 havinak a költségeit/törlesztőjét vagy kicsit többet 9 hónapig aztán vegyél autót készpénzért. A kocsihoz kell majd biztosítás, bele benzin, szerviz, nem várt hibák, stb., egy csomó költség, amit szintén megspórolsz, amíg nincs autód. Persze, ha munkaeszköz, vagy egy tanyán laksz a világ végén, az nyilván más...

Az inverz hozamgörbe tényleg érdekes dolog - de ha tényleg sokan várják a nagy válságot (nem tudom, én nem nagyon nézek/hallgatok napi híreket), akkor az is lehet, hogy még kicsit várat magára. 🙂 Persze egyes szektorokban/részvényekben lehet, hogy már meg is volt 🙂

Ami fontos: Nekem OK így is/úgy is (remélem).

@autohitel Hány év garancia van az autóra? Hány km-t mész egy évben?

Autóhitel

2019-02-08 at 15:41

Autót? Újat? Hitelre? Háááát...

Ha nem létszükséglet az autó, spórolj még pár hónapot. És ha az sem annyira fontos, hogy te fingd össze az ülést elsőnek, akkor a kiszemelt típust nézd meg a használtak között max 2 éves / 40e km-ig.

Szerintem.

Ultrakapitalista, biztosan nem újat akar venni, 2.5M az egész.

Autohitel, én is lebeszélnélek. Egyrészt azért - és ne haragudj meg -, mert kifejezetten jól nem keresel. Másrészt, hogy hogy nincsen már félretett pénzed, ha autót szeretnél? Sok részletet nem árultál el, de ha már mindenképp muszáj venned, célozz be egy 8-900ezres autót. Kevesebb hitel, kisebb kitettség. Vagy várj még vele, amíg nem kesz rá kápéd.

...illetve 8-900ezres autó és nem kell hitel, beleférnek a kezdeti költségek nagy eséllyel.

@Biztosítás Durva kérdés, de mi garantálja, hogy a biztosító fizet?

OFF:

lehet, hogy nagyon balfék vagyok, de 2 évig kerestem ezt a "2 éves autó majdnem féláron" dolgot és sehol sem találtam. Gyakorlatilag új áron akarják eladni nekem 🙁 , esetleg jó esetben vannak extrák, amikkel ezt indokolják, de nekem csak az automata meg a klima a fontos, a többi hát ha adják lesz, ha nem adják nem.

Szerintem ujabb adag QE-t fognak inditani a jegybankok, amint elkezd bedogleni a gazdasag. Pedig az mar onmagaban nonszensz, hogy zero kamatok mellett is kepes recesszioba fordulni a villaggazdasag, de sajnos ez a helyzet. A kamatokat mar nem lehet lejjebb vagni, igy marad szerintem majd az ujabb QE mint vegso lehetoseg. De ne legyen igazam.

Teljesen politika mentesen (értsd. pártállástól függetlenül) szeretném kérdezni a következőt:

Régóta foglalkoztat az a kérdés, hogy ha "a" kormány helyett lesz egy "b" vagy "c" kormány és úgy gondolja, hogy inkább einstandolja az állampapírokat, vagy egyszerűen lefelezi őket (értem ez alatt, hogy pl. van 10M állampapírom és holnaptól már csak 5M lesz).

Mi garantálja azt, hogy kormányok jönnek-mennek és a papírok biztonságban lesznek?

Használt autót eleve úgy veszünk, hogy min. 2x annyi van autóvásárlásra kp-ban, mint amennyibe konkrétan a kocsi kerül, mert lehet egy csomó nem várt költség. Tehát ha 2 millám van kocsira, akkor nem a 2,5 millásakat nézegetem, hogy hátha belefér alkuval, hanem az egy millásakat.

Kolléganőm most törte össze az autóját, frontális ütközés egy civil autós rendőrrel. Mindkettő totál kár.

És a lényeg: -mindkét autó hiteles.

Autóhitel

2019-02-08 at 15:41

Ezt:

https://kiszamolo.hu/okos-ur-es-buta-ur-autot-vasarol/

a cikket olvastad már?

Ha eddig mindig hitelre vettél autót, vagy ez lesz az első, és a családban volt mindig hitel az autón, hihetetlen felszabadító érzés ám, hogy ott áll, ki van fizetve, és slussz.

1M-ért olyan kocsit kapsz, hogy megszólal, főleg, ha magadnak veszed és nem a szomszédnak.

Plusz mostmár ingyenes a használtautók előéletét -khm..futásteljesítmény..khm- lekérdező központi adatbázis használata, csak ügyfélkapu kell hozzá és 2 perc/kocsi az egész, amíg bele nem jössz, utána 1 perc kb. Műszaki vizsgák fotóival, mindennel, az se veri át, ha közben új rendszámot kapott.

Sok sikert!

@autohitel

Pár hónapja én is ebben a helyzetben voltam.

1 Millió a számlámon autóra (+ az egyebekre külön félretéve) és relative gyorsan kellett egy új autó.

A megoldás tök egyszerü, most egy egymilliós autóval járok. Sok pénz, az autóval nem lehet nagyzolni, de nem is ciki. Havi törlesztö nulla, szóval izgulni sem kell.

Nem mondom hogy ez a normális hozzáállás, de úgy vedd fel a hitelt hogy azt mondjuk 3 év alatt vissza tudd fizetni.

(a 0 hitel szerintem túlzás)

ja, és mindezt úgy hogy nem 400 ezret keresek...

@nb , volt 2-3 hónapja egy cikk itt, ami alatt ez ki volt vesézve. Röviden: a nagy értékű autóknál (tehát 10M+) esik nagyot az ár 2-3-4 évesen. Kisautóknál, a 4-5M-s kategóriában ilyet nem fogsz találni.

@autohitel

Evi 6.x szazalekos befektetesert mint a gyuros a kakit is megennem

Ettol fuggetlenul ha mondjuk van lakasod hitelmentes, vagy epp kiadsz lakast, vagy ez az auto motival, hogy mashol megfogd a penzt, kenyelmet ad es ezzel egyutt fejlodsz, akar bele is lehet vagni...

Hany eves vagy?

btw melora annyira nem vennek merget, de ezt Neked kell erezni mennyire kapos a tudasod a piacon...

Sokan riadnak a hiteltol, de erdemes osszrendszer szinten gondolkodni, lehet auto mellett esti sorozes, felesleges kacatok vasarlasanak elmaradasa avagy egy jo cel a cigirol lemondas sokkal tobbet hoz a konyhara...

Kinek mi...

@matteo "A kamatokat mar nem lehet lejjebb vagni"

Dehogyisnem lehet lejjebb menni. Az alapkamat lehet negatív is (pl. Svájcban -0,75%)

en.wikipedia.org/wiki/List_of_countries_by_central_bank_interest_rates

"A negatív irányadó kamatok világa viszonylag új fejleménye a világgazdaságnak, amelyet a 2010-es évek hoztak el. Azt megelőzően a pénzügytan könyvek axiómaként kezelték, hogy a jegybank 0 százalékig tudja csökkenteni az alapkamatot, és onnantól más eszközökhöz nyúl."

mnbtanszekblog.hu/2018/01/08/van-e-elet-a-negativ-kamatok-vilagaban/

Kocsira a hitel szerintem is kockázat és pénzégetés. Jelen esetben van 1 m kp és hitellel együtt már nem 2,5 milliós kocsit vesz, hanem 2,9 millióst. Ami, mire kifizeti, esélyesen kevesebbet ér 2 m-nál...

A törlesztés alatt eladni is macerásabb.

@emberes

"Az ábráról az látszik (az elmúlt három válság esetén egyértelműen), hogy akkor, amikor beütött a krach, már ismét nőtt a hozamkülönbség a tízéves kötvény javára; ez mivel magyarázható?"

Erős negatív korreláció van a Fed alapkamat és a hozamgörbe között. Vagyis, ha növelik az alapkamatot, egyre inkább inverzzé válik a hozamgörbe, ha viszont csökkentik, akkor normalizálódik.

Ez azért van, mert a rövid kötvények gyorsan követik az alapkamat változásait, de a hosszúak csak lassan. Úgy is mondhatnánk, hogy a hosszúaknak nagy a tehetetlensége, és ott a fő hosszútávú trend számít, ellentétben a rövidekkel.

Válságok előtti időszakokban jellemzőan magasan szokott állni az alapkamat, de a válság kitörése előtt már elindul a gazdasági visszaesés, ami miatt csökkenteni kell a kamatot, ez normalizálja a hozamgörbét addig, amíg nem lesz újra kamatemelés.

@Ahlan

"Mi garantálja azt, hogy kormányok jönnek-mennek és a papírok biztonságban lesznek?"

Egy kormány a lejáró hitelek helyett folyamatosan újakat tud felvenni. Akár többet is. De csak addig, ameddig a régieket fizeti. Amíg ezt adókkal meg lehet oldani, addig a pénzügy mindent megtesz, hogy megőrizze a jó adós státuszt.

Az 50-es években más volt a helyzet. Akkor a békekölcsön megvétele a lakosságnak nem gazdasági kérdés volt, hanem kényszer. A külföld felé sem volt probléma a hitelképesség, ezért a kormány megtehette, hogy elhalasztotta a kifizetést.

@nb , @csaladfo ,

engem mindig az ellenoldal érdekel ebben a kérdésben: ki és miért ad el 2 éves, még garanciális hibátlan autót, vagy akár 3-5 éveset? Nyilván vannak extrém esetek (szalonautó, céges autó, külföldre költözés, hármasikrek születése miatt nagy autó kell 🙂 ), illetve olyanok, akiknek a "hobbija" hogy a garancia lejártakor cserél, de hány ilyen autó lehet egyszerre a piacon? 10? 100? 1000?

Az emlegetett 2 éves 50%-os áron megkapott autónál is érdekelne, hogy miért adták el féláron, mikor van rá még 3 év gari... Persze lehetett mázli, de én inkább óvatos vagyok, elég csak a totalcart olvasni, hogy mit sóznak rá az emberre. Úgyhogy én inkább nem kockáztatom, hogy egy baleset esetén ne legyen meg a védelem a gányolás miatt, veszek új autót, megtartom 10-15 évig, és nem fog érdekelni, hogy a "szalonból kihozva 20%-ot veszít az értékéből".

Az oldal átlagolvasójának pényügyi helyzetének jó indikátora az, hogy Autóhitel kolléga által megemlített nettó 400 ezres kereset nagyon gyorsan le lett rendezve, mint nem elég jó bevétel 🙂

Ez eszembe juttatja azt a bölcseletet, hogy a Margit-sziget rekortánjain se olyanokat látsz futni, akik kinézet alapján nagyon rászorulnának a testmozgásra 🙂

@headset

Köszönöm a választ!

Tehát ezt érthetjük úgyis, hogy az államnak jól felfogott érdeke visszafizetni a belső adósságát, mert ha nem tenné, akkor nagyfokú bizalmatlanság alakulna ki a külföld szemében és óvatosabban (esetleg sehogy sem) adnának kölcsönt?

Nem beszélve arról, hogy a belső hitelezők is elfordulnának az államtól?

@Q Köszi, ez így laikusként kielégítő magyarázat. Felmerül azért egy fogalmi kérdés: a válság előtti recesszió nem a válság része? Honnan datáljuk a válságot?

@ddani A mesélő emberek mindig előadják ezt, hogy féláron vesznek kiváló állapotú 2 éves autót. Ezek olyan történetek lehetnek, mint a kollégámé, aki 1 éves autót vett féláron. Persze a csavar annyi, hogy az apjától 🙂 de ezt nem mindig tette hozzá, ha nem kérdeztek rá konkrétan. Utána meg ment az irigykedés meg mindenki fújta a tutit, hogy ki lehet fogni féláras fiatal autót és mindenki hülye volt, aki drágábban vette.

Amikor ennyire pörög a használtautó piac, akkor kizárt dolog ez. Talán van néhány hülye aki nem tudja az árakat vagy valami nagyon speciális eset, egyet hallottam, vagy igaz vagy nem, hogy a faszi meghalt és az özvegye eladta az autót gombokért. Ezt még el tudom képzelni, de nagyon ritka az ilyen.

Nem kell bedőlni a sok nagyot mondónak, főleg interneten vannak nagy mesélők, akik mindig előadják az ilyen tuti vételeket.

@ahlan

Igen.

@ddani

Teljesen egyetértek veled: autót, ha kell, akkor nem 2 évre veszünk, hanem 8-10-re, próbálva előre gondolkodni.

Természetesen közbejöhet nagyon sok minden, ami miatt ez felülvizsgálatra szorul, de ilyen időtávra nem érdemes ügyeskedni egy használttal.

Off: új Astrával (J, K) van valakinek tapasztalata? Van még olyan cfg, amiben még sima szívóbenzines a motor?

@ddani

Valószínűleg, mert megteheti és már az új modellt akarja. Vásárlói szemmel mindegy is, akármi az oka, vannak ilyen kocsik, bőségesen, újan 10-20+ millásak. Az persze alap, hogy hozzáértő műhelyben átvizsgáltatod vétel előtt, hogy pl. a korábban törött hulladékokat kiszűrd. Így már megéri annak, akinek ez az út jön be.

@comradecsa

Nem keres ő rosszul, de ugye minden relatív. Ezen a blogon a gondolkozás más, ezért kapta lényegében mindenkitől ugyanazt a visszajelzést, hogy a keresetéhez szabja az autóvásárlást. Tucatnyi másik blogon azt a tanácsot kapta volna, hogy mekkora király, ennyi nettóból vegyen 8 millás autót 10 év hitelre, mert azzal lehet menőzni, egyszer élünk és egyébként is a Józsi nettó 200-ra vette a 3 millás Suzukit. 🙂

Margitsziget példád: ...vagy inkább azért néznek ki úgy, mert rendszeresen futnak. 😉 Én is előfordulok ott, ha épp nem máshol futok, télen-nyáron.

@comradecsa

ironikus ugye? 😀 Próbáltam keresni, de a KSH-nál csak háztartásokra találtam meg a decilisek szerinti eloszlásokat, de érzésre a 400nettó (600bruttó) simán a tizedik decilisbe tartozó jövedelem lehet, de legalább a kilencedikbe (a top 2 között nem lineáris a különbség, ezért a kilencedikbe bele KELL hogy férjen).

Ezek után közlik szerencsétlennel, hogy bár jobban keres, mint a magyarok 80%-a, az "kifejezetten jól nem keresel" kategória 😀

link: ksh.hu/docs/hun/xstadat/xstadat_eves/i_zhc014a.html

@ddani ahogy fentebb említették, 2 év alatt 50%-ot nem az ár/értékben nyerő vagy a kis autók esnek, hanem a drága. prémium autók.

Aki újként ilyet vásárolt, annak többnyire pénz nem számít a lényeg, hogy menő autóban üljön, és neki ciki, ha már 2 évesben ül, tehát veszi az újat.

@inevitable "Ezek után közlik szerencsétlennel, hogy bár jobban keres, mint a magyarok 80%-a, az “kifejezetten jól nem keresel” kategória"

Á, ezek csak a szokásos rálicitálós "Ötödik Béla - én nyertem!!!" hozzászólások.

@q

A korreláció valóban megvan. Viszont a kötvények nem lekövetik, hanem megelőzik az alapkamat változásait, hiszen várakozásokat testesítenek meg. Ha a 2y hozama a 10y felé kerül, azt jelenti, hogy a piac rövid távra még optimista, de középtávra már beárazta a kamatcsökkenést.

Egy vihar lefolyásának jellemző fázisai:

1) Vihar előtti csend: az alapkamat magas, 2y még magas, de 10y kezdi beárazni a csökkenést. 10y hozama 2y alá kerülhet.

2) Vihar előtti pillanatok: alapkamat magas, de 2y is kezdi beárazni a gyors kamatcsökkenést. 2y hozama gyorsan esik, 10y korrigálgat. 10y-2y különbsége helyreáll, és 2y hozama az alapkamat alá kerül

3) Vihar: alapkamat gyorsan csökken, 2y és 10y hozama csapkod

4) Vihar vége: alapkamat mélypont környékén, 2y már stabilan alapkamat felett. 10y-2y különbsége normalizálódik

Lala, elég, ha kezdésnek körbenézel a hasznaltauto.hu-n. 🙂

Inevitable, a statisztikákat érdemes fenntartással kezelni, amíg a fekete jövedelmek aránya akkora, amekkora. Lehet, hogy Autohitel 600 bruttót keres, de az is, hogy 150-et, a többi meg zsebbe érkezik, hogy kb. a két végletet mondjam. A kérdése szempontjából mindegy is.

Nekem bruttó 250e a fizetésem, tehát nettó 165e. A férjem durván 2x ennyit keres és a család 4 fős. A mérleg nem rossz: van egy (1M) gagyi autó, amivel eljutok A-ból B-be, könnyen parkolható és keveset fogyaszt, de még emberi életre nem veszélyes. Mellette van egy városi Honda, ami biztonságosabb érzés és elérhető árú (1.7M)). Ezeket sem egyszerű fenntartani, ettől drágább autót egyelőre szükségtelen vennünk (kisgyerekkel nem utazunk messze / munkahely 10km-re van / vmelyik győri bunkó úgyis nekünk jön évente egyszer). Az LTP helyzetben belekényszerítettek, hogy nyissak még kettőt, így lett 5! Azt gondolom, mindenki arra költ, amire akar, mi egyelőre félretesszük, amit mások elsielnek vagy étteremben elfogyasztanak. Tehát nekem az lenne a kérdésem az autóhitelesnek, hogy hogyan nem tudta még eddig félretenni egy autó árát, és ha eddig nem tudta, miből gondolja, hogy ezután menni fog.

400 nettó az azért elég jónak számít. Szerintem. Tényleg ennyien keresnek többet?

Hogy lehet az, hogy még nem tudta összerakni egy 2M-es kocsi árát? Ha most nem tud félre tenni, akkor a törlesztőt sem fogja tudni fizetni.

@guera Erre szokás azt mondani, hogy akkor bánja meg az ember, ha nem 5 csillagos autót vett, amikor tényleg törik. Már, ha megtehette volna, hogy biztonságosabb autót vegyen de spórolásból mégsem tette. Az autó veszélyes üzem, csak gyakran elfelejti mindenki.

@csaladfo Ja, persze, használtautó.hu-n hemzsegnek a fél áron szórt 2 év körüli autók. Mint a mesében, hol volt hol nem volt, igaz? Nyilván prémium autóra gondolhatsz, mert más típusnál egészen esélytelen még csak megközelítő áresés is. Pl Vitara árakat ismerem, ha beállítod, hogy 2017 a kezdő évjárat, akkor 4m a legolcsóbb, ami igen messze van az 50%-tól. Csak kíváncsiságból, megnéztem egy prémium márkát is, a BMW X5-t, 2017-es, 1 db van 14m, utána nagy ugrás és 16m és fölötte jönnek. Itt sincs meg az 50% 2 év alatt. Te milyen autóra gondoltál egyébként, ha példát is adnál akkor talán el is hinném, amit állítasz.

Sziasztok

Engem ez a politikai illetve háborús kockázat érdekelne:

Az én családomban nem is olyan régen volt ez terítéken kulák probléma néven.

Mi most kezdünk abba a kategóriába esni, hogy nem élünk egyik napról a másikra (= vagyonunk jóval átlag feletti, de nem kirívó). De a vagyonunk jelentős része magyar kormányzat által elérhető formában van.

Kinek milyen stratégiái vannak ennek kivédésére/csökkentésére?

Esetleg létezik-e szakirodalom ezzel kapcsolatban?

Köszi

Nos érdekes elképzelés de szerintem a következő gazdasági válságot már nem konzervatív eszközökkel kéne kezelni. Vagyis nem a cégeket megsegíteni meg kimentegetni kvázi ingyen pénzzel hanem "helikopterpénz" szerűen közvetlenül a lakosságnak juttatni és így teremteni keresletet.

Egyrészt igazságosabb, ha már a adófizetők pénze nem akkor azt talán az adófizetőknek kéne vissza juttatni nem pedig cégeket kitömni pénzzel, mert mint látjuk annyira fényesen ez nem működik.

Másrészt ha ezt ne adj isten ebből egy feltételhez kötött alapjövedelem szerű valami lenne egy normális felnőttképzési rendszerrel megtámogatva segíthetnénk a humán tőke képződést is.