Nagyon gyakran kapok olyan leveleket, ahol az érdeklődő befektetési lehetőséget keres, ahogy írja, ő nem mohó, úgymond 15%-os hozammal már megelégszik, mert szeretne jól aludni, hiszen fontos a biztonság is. (Csak tegnap két hasonló témájú levelet kaptam.)

Ilyenkor elgondolkodok, hányan hihetik azt, hogy a 10-15-20%-os hozamelvárás reális vágy alacsony kockázat mellett?

Ezek a valóságtól elrugaszkodott célokat az értékesítő ügynökök ültetik az emberek fejébe, akik éves 15-20%-os hozamokkal csábítják az ügyfeleket.

Szerinted a amerikai tőzsde (amit már messze nem lehet alacsony kockázatú befektetésnek hívni) hány százalékos átlagos éves hozammal büszkélkedhet az elmúlt 10, 50, vagy akár 85 évben?

A 10 éves hozama 7,34%, az 50 éves hozam 9,89%, a 85 éves átlaghozam pedig 9,55%. Adók és költségek levonása előtt. Mindezt egy 2013-as 30%-os éves növekedés után.

Az ezredforduló óta 4 olyan év is volt, amikor, 15% felett hozott az amerikai tőzsde, viszont négy olyan év is volt, amikor negatív volt a hozam, méghozzá évi 9,03% és 36,55% közötti bukást lehetett elszenvedni.

(Az ugye megvan, hogy egy 50%-os esés után 100%-os növekedés kell ahhoz, hogy újra nullán legyél? Ezért egy 36,55%-os bukást csak közel 60% emelkedés tud kiegyenlíteni.)

Vajon mennyi volt a magyar tőzsde teljesítménye az elmúlt 10 évben? Átlagosan 7,35%.

15 év alatt? 7,9%

2007 júliusa és 2014 januárja között? Átlagosan mínusz 6,2% minden évben.

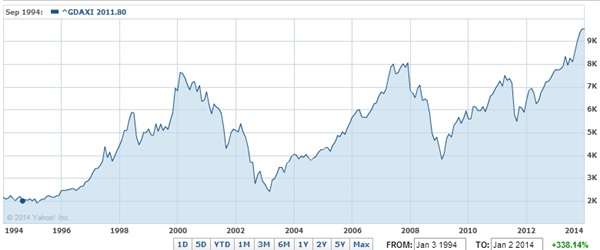

A német tőzsde mennyit hozott az elmúlt 10 év alatt? Átlag évi 9,2%-ot. 20 év alatt? Évi 7,8%-ot.

Vajon hogyan aludnál a képeken látható árfolyammozgások mellett?

Az amerikai tőzsde elmúlt 15 éve

A német tőzsde elmúlt 20 éve

Ugye emlékszel még, hogy azt mondtam, ezek a hozamokból (melyek mind 10% alattiak, akár 10, akár 85 évet nézünk) még nincsenek levonva a költségek?

Egy külföldi részvényekbe fektető befektetési alap a befektetett pénzből átlagosan évi 2%-ot levon a költségekre. Na ezt is még vond le a fenti hozamokból.

(Ha sikerült egy 10%-os éves költséggel bíró unit linked biztosításon keresztül befektetned a tőzsdére, akkor ne csodálkozz, ha nem gyarapszik a pénzed.)

Ha ezek után levonod még az inflációt és az adókat, meg is kapod a valódi nyereségedet.

Na, ezek a tények a piacon.

Ennek fényében mennyire tartod reálisnak a 15-20%-os éves hozamelvárásodat? De akár csak az évi 10%-ot is? Miből szeretnéd elérni, ami kockázatmentes?

Akkor nem is lehet elérni évi 15-20%-ot? Dehogynem. Vagy a vakszerencsén múlik (például ha pont 2013-ban az amerikai piacba fektettél), vagy mersz akkor vásárolni, amikor mindenki menekülni akar.

Ha mersz ukrán vagy magyar állampapírt venni, amikor mindenki államcsődtől retteg és ha az államcsőd elmarad, nagyon szép pénzt kereshetsz.

Vagy elveszted a pénzed felét, mint a görög állampapírok tulajdonosai, akiknek nem jött be a bátorságuk. Ott a menekülőknek lett igazuk.

Ezért vagy szállítsd le a fellegekből a hozamelvárásaidat a realitások talajára, vagy legyél kész igen komoly kockázatokat felvállalni, ami a pénzed komoly részének elvesztését is jelentheti.

Ha megmaradsz ezeknél az elvárásoknál, akkor a legjobb esetben csak a saját bőrödön tapasztalod, mi a reális hozam, vagy a valódi kockázat.

Rossz esetben úgy jársz, mint az az újabb delikvens, aki pár napja kért tanácsot arról, hogy hová utaltassa vissza a lakásra félretett pénzét Angliából (egy magyar "brókercég" tanácsára utalta oda), amit már több mint fél éve nem fizetnek ki neki, mert állítólag megszűnt az offshore lehetőség Szlovákiában, ezért most próbálnak Cipruson számlát csinálni, majd utána utalnak. De nyugodjon meg, minden rendben van.

A hozam természetesen évi 30% kockázatmentesen.

Ő még mindig azt gondolja, tényleg fog pénzt kapni. Nem akartam elvenni a kedvét, de vajon mi köze a szlovák offshore-nak ahhoz, hogy utaljanak neki Angliából? Miért hitegetik fél éve a fizetéssel, amikor offshore céget csinálni és számlát nyitni kb. fél óra? Vajon mennyire megbízható az a magyar "brókercég", aki belerángatta ebbe, amiről nem is hallott még a pénzügyi felügyelet?

Szerinted lesz pénze lakást venni?

Úgyhogy ha te is ilyen magas hozamelvárással ugrassz bele a befektetésekbe, azt mondom neked, gondold át újra. Egészen az alapoktól kezdve.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Ha a japán tőzsde elmúlt 20 évét is betetted volna, az lenne csak elrettentő.

finance.yahoo.com/echarts?s=^n225+interactive#symbol=%5En225;range=19940104,20140106;compare=;indicator=volume;charttype=area;crosshair=on;ohlcvalues=0;logscale=off;source=undefined;

Csak azt kéne megérteni, hogy nem tud nagyobb hozam lenni, mint a gazdasági növekedés, tudniillik abból ered.

De tud. Az eszközárbuborék... (Egy ideig.)

Én jelenleg a Fundamentás 4 éves hozamával elégedett vagyok mint magánember.

EV-ként van néhány gépem bérbeadva, azok évi 20-30%-ot simán hozzák, még úgy is, hogy a legrégebbire most 15 hónap után egy az értékének 1/5 -ébe kerülő nagyszervízt is be kellett ütemezni

AZ értékenek 8%áért adom bérbe havonta.

Ebből lejönnek a könyvelői díjak, adó...stb.

tehát egy jó ötlettel némi plusz munkával egész sok hozam elérhető.

Nem kell nagy pénzekre gondolni, nagyon picibe "játszom".

🙂

"ő nem mohó, úgymond 15%-os hozammal már megelégszik, mert szeretne jól aludni, hiszen fontos a biztonság is. "

Hasonlo aranykopesek mas szakmakbol:

"Egy olcso pc kell, csak jatekra"

"gazdasagosan fenntarthato autot keresek, de azert menjen es lehessen vele megjelenni"

Azért az évi 2% költségnél (nemzetközi részvény befektetési alapnál) lehet jobbat találni, pl. ETF-eket: //kiszamolo.hu/igy-vasarolj-kulfoldi-reszvenyeket-es-befektetesi-alapokat/

Le lehet nyomni az éves költséget 1% alá (brókerdíjjal, devizakonverzióval együtt).

Az adót meg most szerencsés módon el lehet kerülni a TBSZ-szel, devizás befektetésnél is. Tehát nem olyan rossz a helyzet.

Még azt is érdemes megemlíteni, hogy ha (múltbeli hozamokból kiindulva) kombináltuk az ingatlan- és részvénybefektetéseket (pl. 80% nemzetközi részvény, 20% külföldi REIT), akkor ezzel a diverzifikáció miatt még el lehet csípni évi plusz 1-2%pont hozamot.

De tényleg a 15% hozamelvárás "kis" kockázat mellett abszolút nem reális. évi 10%-nak már nagyon örülni kell (normális infláció mellett).

Kevesen gazdagodnak meg befektetésből. Szerintem a befektetés inkább arra való, hogy az egyéb módokon megkeresett pénz (munkabér, saját vállalkozás, örökség, nyeremény) értékét meg tudjuk őrizni, infláció felett néhány %pont hozamot elérve, vállalható kockázat mellett. Ez teljesen reális cél. Az nem reális cél viszont, hogy indulunk néhány millióval, és majd csak a befektetésből néhány év alatt meggazdagszunk.

Kötelezővé tenném a múltbeli adatok feltüntetése mellett az adott évi inflációs adatokat is.

@khz

"Hasonlo aranykopesek mas szakmakbol:

“Egy olcso pc kell, csak jatekra”

“gazdasagosan fenntarthato autot keresek, de azert menjen es lehessen vele megjelenni”"

Nagyon tetszenek a remek analógiáid! 🙂

@jurta: Kosz, de ezeket nem en talaltam ki, hanem eloben hallottam parszor:)

Biztos évi 100-200%os hozam is elérhető. A receptet itt tekintheted meg:

static2.lira.hu/upload/M_28/rek3/676754.pdf

Nalam a hozamelvaras az egyeb parameterektol fugg...

Alacsony kockazat eseten akkor lehet realis a magas hozamelvaras, ha a felhasznalas kotott. Ilyenkor a magas hozamot tobbnyire az allam adja. pl:

- Fundamenta ( 10%+ )

- Egeszsegpenztar ( 15%+ )

- Onsegelyezopenztar ( ~17% )

A maisk lehetoseg a magas hozamra a magas kockazat... de azt meg nem szeretjuk:)

En amugy a kotetlenul felhasznalhato penzemnel 4-7% kamattal mar boldog vagyok bar inkabb hasznalnam referencianak az MNB alapkamatot, vagy az allampapirok hozamait, esetleg az inflaciot (igaz, azt kesobb tudjuk csak meg) , mert ezekhez kell viszonyitani ahoz, hogy lassuk a befektetesunk mennyire jo vagy nem...

A képet árnyalja, ha az állampapír vagy bankbetét kamatokkal hasonlítjuk össze a részvényindexek változását.:)

bloomberg.com/markets/rates-bonds/government-bonds/us/

A magyar tőzsdén is meg el lehett kapni a jó pillanatokat, bár kétségtelen, hogy a BÉT indexnél érdemesebb volt állampapírt venni vagy bankbetétbe tenni a pénzt. 🙂

"Hitel" hozzászólásában van elrejtve a lényeg, van 15% nál nagyobb hozamú befektetés (nekem is van), csak azt nem lehet kapni a "befektetésboltban", hanem az embernek saját magának kell kitalálni, összerakni, és csak kisebb nagyságrendekben életképes. Lehet néhány jó ötletből ennyit kihozni, de minél magasabb az elvárt hozam, annál inkább vállalkozás jellegű a befektetés.

Egyébként pedig ha tudsz ilyet, az sem való mindenkinek, mert amikor én pl. 12% hozammal el akarok adni befektetési ingatlant, bérbeadva, jó pár érdeklődő van, akinek tetszene a hozam, de ezer kifogást talál, amivel halogatja a döntést. 2

Aztán vagy bejön, vagy buksz rajta. Ez már csak egy ilyen játék.

Aki eladta, nyilván ő is elemezte és azt gondolta, ennyiért érdemes eladni.

Valaki tévedett. De ki? Hol az egyik, hol a másik.

Erre még ráépül az a jelenség is, hogy a laikusnak mindig azt a befektetést ajánlják, ami a múltban hozott sokat. Pl. részvény rally után részvényeket (2013 fejlett piacok), kötvény rally után kötvényeket (2012 világ). A közeljövő sikersztorija meg a legtöbb esetben más lesz, mint ami a múltban volt. A kötvényeknél ez nagyon szemléletes, ilyen alacsony kamatkörnyezetben csak felfelé van tér a hozamváltozásban, ami meg masszív veszteség annak, aki kötvényekbe fektet.

Ami az alulértékelt részvényeket illeti, nekem 5 részvény volt, amit az elmúlt években figyeltem, kisebb-nagyobb pozícióim voltak is bennük, de mindig hamar kiszálltam, na ebből az 5-ből 4-el nagyon jól jártam volna, ha tartósan benne vagyok, de nem mertem, mert féltem a kockázatoktól...

Amúgy ha létezne max. 5% infláció mellett 10-15-20%-os hozam biztonságosan, akkor én 50 éves koromra tervezném a nyugdíjba vonulásomat...

Offtopic:

Többször is olvastam az oldalon, hogy érdemes megnézetni a hiteleinket, mert esetleg kiválthatóak kedvezőbb konstrukciókkal. Az lenne a kérdésem, hogy ez a megnézetés pontosan mit takar? Kivel, mit kell megnézetni? Ha bemegyek a bankba, ahol a hitel van, akkor ott segítenek, vagy ez naív elképzelés?

amikor én pl. 12% hozammal el akarok adni befektetési ingatlant, bérbeadva, jó pár érdeklődő van, akinek tetszene a hozam"

pld milyen ingatlanok ezek??

Perge, komolyan érdekel, vagy csak kíváncsi vagy? Ha az előbbi, keress meg. Szerintem nem illik ide konkrét elérhetőséget írni, de a neten megtalálsz.

Kling Péternek: az hogy komolyan érdekel vagy csak kíváncsi vagyok, attól függ mi(k) a lehetőség(ek)?

E-mail ment a kigooglizott elérhetőségre.

Egyet tudok érteni a cikkel. Bár nyilván ismer mindenki olyan embert, aki szuper hozamokat tudott elérni. De ehhez kell némi szerencse is és nyilván tudás. Nem lehetetlen, de aki nem ássa bele magát és nem követi a pénzügyeket folyamatosan, annak kicsi az esélye, hogy menni fog. Ügynökökben meg senki ne bízzon meg. Nekik csak az új üzlet fontos. Találkoztam egy olyannal, aki a kamatos kamattal próbált beetetni. Mikor rákérdeztem, hogy ezt nem értem, mi köze van ennek a befektetési alapokhoz, akkor azt választ kaptam, hogy évente jóváírják a kamatot és utána már az is dolgozik. De utána gyorsan témát váltottunk.

"Csak azt kéne megérteni, hogy nem tud nagyobb hozam lenni, mint a gazdasági növekedés, tudniillik abból ered."

hogyna tudna. abból, amit mások elbuknak