Ezelőtt harminc éve pénzügyi szempontból a világ nagyon egyszerű volt az átlagember számára. Nem volt tőzsde, de még kötvények sem, eladósodni nem lehetett, mert hitelek sem voltak (eltekintve az államilag szabályozott lakáshitelektől), a jövő és a nyugdíj, ahogy a munkahely is biztosnak látszott.

Aki tudta, mi az a takarékbetétkönyv és hol található a legközelebbi takarékszövetkezet, mindent tudott, amit tudnia kellett a pénzügyekkel kapcsolatban.

Azóta hatalmasat fordult a világ. A rendszerváltás után az árudömpinget követte a pénzügyi termékek és szolgáltatók dömpingje. Mindenki számára elérhetőek lettek a legkülönfélébb hitelek, megtakarítási módozatok, szolgáltatók és ügynökök hada igyekszik eladni nekünk olyan összetett pénzügyi termékeket, amit ők maguk sem értenek, hogyan működik.

Ma már a kisemberek is tőzsdéznek a havi 20 ezer forintjukkal, nyernek és buknak, senki és semmi nem akadályozza meg, hogy akár 6-7 különböző hitelünk legyen, akár 30%-os éves kamat mellett.

Ezért mindenkinek fel kell nőnie a feladathoz és meg kell tanulnia kezelni a pénzét, értelmezni egy-egy pénzügyi ajánlatot, megtanulni, mit jelent az a kockázat, vagy milyen rejtett költségei vannak egy pénzügyi terméknek, milyen veszélyeket rejt a hitelkártya használata vagy egy személyi kölcsön meggondolatlan felvétele.

Tanácsadáson is szinte mindig elmondom, hogy ma már sajnos nem ússza meg senki, hogy tanuljon és megismerje a pénzügyi termékeket.

Sokan szeretnék megspórolni ezt a tanulást és rábízzák az összes pénzüket egy ügynökre, vagy számukra valamiért szimpatikus alapokba teszik a pénzt, úgy, hogy se a költségekkel, se a kockázatokkal a legkisebb mértékben nincsenek tisztában.

Ezért a kényelemért aztán hatalmas árat fizetnek, jobb esetben csak a költségek miatt, rosszabb esetben akár a teljes megtakarításuk elveszik, lévén rengeteg csalás és csaló is van a piacon. De egy nemvárt árfolyamesés is tud könnyedén 20-30%-os veszteséget okozni egyik napról a másikra.

Én most ezekből a költségekre szeretném felhívni a figyelmedet.

Vajon mennyit buksz a kényelmen, hogy nem magad kezeled a pénzed, hanem rábízod másra, hogy csináljon vele, amit akar?

Azt látnod kell, hogy minden pénzügyi szolgáltató profitorientált, ezért annyi költséget számol fel neked, amennyit csak hajlandó vagy kifizetni.

Egy befektetési alap éves kezelési költsége átlagosan 1,5-2,5%, de te ezt a költséget nem látod, mert a hozamokból ez már le van vonva. Csak azt vehetnéd észre, hogy ha amerikai tőzsdébe fektető alapba tetted a pénzed, akkor hiába hozott a tőzsde 8%-ot, te ebből csak 6%-ot kaptál meg. Vagy csak 10%-ot esett egy évben, de neked 12%-os veszteséged lett. (Persze ezt az átlagember soha nem veszi észre, hiszen még ennyit sem törődik a pénzügyeivel.)

Kiszámoltad-e már valaha, hogy ha csak 2%-ot fizetsz évente egy alapkezelőnek, hogy helyetted befektesse a pénzedet, mennyit buksz ezen 20 év alatt?

Ha van 10 millió megtakarításod és mondjuk 7% az éves hozam, ez a két százalék plusz költség egész pontosan 12.163.917 forintodba kerül a 20 év alatt. Többe, mint amit befektettél az indulásnál.

Állandóan azt hallom tanácsadáson, hogy nincs ideje az ügyfélnek ezzel foglalkozni, mert elviszi az idejét a pénz megkeresése.

Ilyenkor megkérdezem, hogy ennyi pénzért (még egy jól kereső embernek is az egyévi teljes keresete húsz év távlatából még ilyen kisebb összegnél is) nem érné-e meg, hogy egy hónapot rááldozva kicsit elmélyüljön abban, hogyan és hová érdemes befektetnie a pénzét?

Azt tudtad, hogy nagyon sok alapnál, főleg az indexkövető alapoknál nem csinálnak mást, mint helyetted megveszik azt az ETF-et, amit te is meg tudnál venni évi 0,1-0,2%-os költségterhelés mellett?

(Félreértés ne legyen: ahogy te sem, az alapkezelő sem ingyen dolgozik, ezért teljesen természetes, hogy díjat számol fel, méghozzá annyit, amennyiért még el tudja adni a szolgáltatásait. Én csak annyit mondok, hogy neked felesleges ezt a költséget kifizetni, ha meg is tudod tanulni, hogyan kapd meg ugyanazt töredékáron. Ne gondold, hogy akkora tudás kell egy portfólió összerakására, amit te ne tudnál egy-két hónap alatt megtanulni.)

Ezek után mit gondolsz, mennyibe kerül neked, ha ugyanezt a pénzt ügynökre bízod és az alapkezelőn túl még az ügynököt is fizetned kell?

Eddig minden termékről, amit az ügynökök árulnak, bebizonyosodott, hogy túlzás nélkül kegyetlen sokba kerül az ügyfélnek. Legyen szó unit linked biztosításokról, vagy mióta azok lecsengtek, az aranyszámláról, vagy éppen befektetési alapokról.

Természetesen ezen a területen csodák nincsenek, valakinek ki kell fizetni az ügynöknek és a cégének a hasznát és ez te leszel mindig. Egy ügynök azért megy el ügynöknek, mert többet akar keresni, mint egy alkalmazott, jóval többet és ezt havi egy-két üzletből kell elérnie.

(Az ügynökök által árult 850 ezer forintos Lux porszívó sem kerülne 80-90 ezernél többe az üzletekben.)

Nézzük meg, mennyibe kerül neked, ha az ügynököd ajánlására nyitnál egy megtakarítási számlát annál a banknál, amit mostanában az ügynökök előszeretettel árulnak?

Első esetben élsz ezzel a lehetőséggel, a nyitási díjat (ami az ügynök jutaléka) kifizetve havi 100 eurót teszel félre ide, abban bízva, hogy majd ők szakértő módon befektetik.

Második esetben a nyitási díjat is megspórolva, magad veszed kézbe a dolgot és magadnak teszel el pénzt indexkövető ETF-ekbe, a kockázati hajlandóságodnak megfelelőket választva az 1700 ETF-ből, kötvényeket, részvényindexeket vegyesen.

Az első esetben a számla megnyitásáért kifizetsz 1.660 eurót csak azért, hogy ide tehesd be a pénzed. (Vagyis megint pont az első 17 hónap teljes befizetésének megfelelő összeg az ügynöké. (Vagy a cégéé, ha MLM rendszerben működik a cége, de ez téged nem vigasztal.) Jé, pont úgy, mint a unit linked biztosításnál és az aranyszámlánál. Nincs új a nap alatt.)

Minden befizetésedből levonnak még 3,65%-ot, ennek egy jelentős része megint csak az ügynöké, ezt hívják állományi vagy folyamatos jutaléknak, továbbá évi 1,92% vagyonkezelési díj, amiért csak annyit kapsz, hogy mindenféle befektetési alapokba teszik a pénzedet, amik újabb 1,5-2,5%-os költséget felszámolnak neked. Ezek után már szinte aprópénz az évi 0,3%, de minimum 12 eurós számlavezetés díj.

Itt mindjárt több kérdés felmerül. Miért gondolja valaki, hogy egy külföldi cégnél jobb alapok vannak, mint idehaza? Miért fizet valaki azért ennyit, hogy megkapja azt, amit itthon is megkaphat töredékennyiért?

Miért befektetési alapokba helyezi a pénzt az a bizonyos bank, amikor vehetne ETF-et is a pénzemből tizedannyi költségért? (Persze a válasz le van írva az apróbetűsben: 0 és 1,5% közötti jutalékot kap az alapoktól is.)

Miért fizessek valakinek 1,92%+0,3%-ot minden évben, ha csak annyit csinál, hogy berakja a pénzem drága befektetési alapokba?

Na mindegy, továbblépve ezeken a kérdéseken lássuk, mennyivel leszel gazdagabb 20 év múlva, ha te rakod be a pénzed ETF-be és ha másra bízod azt.

Ugye mindjárt kezdésnek megmarad 1.660 euród, ezért ennyivel jobban indulsz.

Az ETF-eket 0,3%-ért veszed meg, de sajnos van egy 7 eurós minimáldíj. Ezért a száz eurókat negyedévente fekteted be 7 eurós költség mellett, a számlavezetés évi 0,1%, az ETF átlagos költsége évi 0,15%. (Ezért ha nem csak 100 eurót teszel félre havonta, még nagyobb az ETF előnye.)

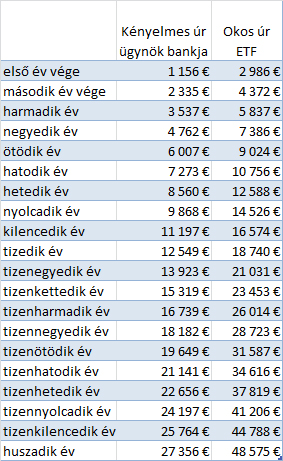

Lássuk, hogy jár Kényelmes Úr és Okos Úr 20 év távlatában, ha a hozam 7% (egy vegyes részvény-kötvény alap átlagos teljesítménye), a kamatadó pedig 16%?

(Figyeled? Nem is számoltam azzal, hogy az ETF-et idehaza vehetnéd TBSZ számlára is, így még a kamatadót is egy az egyben megspórolnád.)

De mielőtt megnézed a végeredményt, tippeld meg, mennyivel lesz több pénzed az ETF-ben és azt is, mennyit nyersz a külföldi bankos számlával ahhoz képest, mintha csak befőttes üvegbe tennél 240×100 eurót?

A különbség csekélynek nem mondható 21.219 euró, vagyis 6,6 millió forint 20 év alatt úgy, hogy csak havi 100 euróról beszélünk 240 hónapon át, vagyis 24.000 euróról összesen.

Ha befőttesüvegben gyűjtötted volna a pénzed az ügynök által ajánlott külföldi bankos számla helyett (1.660 euró nyitási díj plusz 240×100 euró), csak 1.696 euróval lennél szegényebb, vagyis a teljes nettó hozamod 0,7%, azaz bruttó 0,83% évente, ha sikerül elérni évente az átlagos 7%-os hozamot. A maradék 6,17%-ot évente elvitte a költség. Vagyis az ügynök által eladott számla teljes költségmutatója (TKM) 20 évre 6,17% évente. Ez még az átlagos unit linked biztosításoknál is rosszabb.

Ugye az is megvan, ha nem hoz a befektetésed 20 év alatt évi 6%-ot, akkor egyenesen kevesebb pénzt fogsz visszakapni, mint amennyit beraktál? Márpedig ez bőven benne van a pakliban, olvasd el például ezt a cikket.

A cikkben fentebb említett egyszeri 10 millió forintnál 6,17% különbség a költségeken 20 éven át 7%-os hozam mellett 38.696.844 forint kontra 11.797.645 forintot jelent. (Persze ez csak egy elméleti összehasonlítás, mert ez egyösszegű befektetés, a fenti példa pedig megtakarítás, de azért ugye érezzük a halvány kis különbséget 20 év alatt?)

Remélem, most már érted, miért olyan fontos odafigyelni a költségekre és miért hatalmas luxus nem megtanulni a befektetés alapjait.

Szánd rá az időt és ne mondd, hogy erre nem érsz rá, mert többet buksz rajta, mint amiért egy évig dolgozol.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

vagy justetf.com...

Tegnap hallgattam Zsiday-t, akinek az a tapasztalata, hogy ha egyszer a forint átkerült euróba/dollárba/akármibe, az már szinte soha nem kerül vissza forintba...

Mi is igy csinaljuk. Amint megjon a fizetes, mar valtom is at euroba a befektetni szant osszeget.

Sot, azt a 3-6 havi likvid penzt is atvaltottam USD-be. Az most egyebkent is erosodoben van. Aztan ha megis epp HUF kell, akkor meg a valtas koltsege is eltorpul a HUF gyengulese mellett. Legalabbis ez az elmeletunk.

Az esténél ha van deviza számlád es kártyával fizetsz nagyjából közép árfolyamon megy a váltás. Szóval még az sincs.

Felujítottunk. Konkrétan kp-ban kellett fizetni a szakit.

Ezt úgy oldottam meg a legolcsóbban(szerintem):

Államkincstárban volt euróban a megrakarítás-> feltör az eur számlára kiutal 1% bünti-> eur számláról kárytás vásárlás magyar állampapír (kb mind1 mi ha van akkor pont akkor lejáró papír megjobb)0,1% bünti-> majd feltör a papír 1% bünti-> kpban felvesz a kincstárban 10 000 ft max.

Ennél olcsóbb verziót nem találtam arra, hogy 2,5 millió forintnyi eurót Forintra transzformálhassak.

el is adhattad volna az eurós papírod...

Orulok, hogy az erste-tol megszabadultam tavaly. Soha tobbe.

Nekem szülők azt mondták első fizuból kell venni valamit amire emlekezni fogsz.

elég spőrolós család.

hitel mondjuk nem volt a tanácsban….

én egy tollat vettem anno

(mamuszban gondolkodtam, de aztán mégsem)

kezdd itt pl.: https://www.youtube.com/@bencebalazs/playlists

Gyorsan átgörgettem egy ETF-es videóját; hát, bőven több mint a felében azt kéne néznem, hogy egy láthatóan önimádó ember néz a kamerába, és hevesen gesztikulálva magyaráz... Inkább megkeresem ugyanezt írott formában, ego nélkül.

Ne! Pénzügyi tankönyvekkel kezdd, ne szórakoztató műsorokkal.

Tud valaki ajanlani megfelelo, ertheto, kezdoknek valo penzugyi tankonyvet?

Bodie, Kane, Marcus - Befektetések (angolul Investments)

Aki nem maga kezeli a pénzét, arra lesz kárhoztatva, hogy másnak hoz hasznot.

Honnan lehet ilyeneket jobban megtanulni? A kiszámoló akadémián felül tudtok ajánlani tanfolyamokat vagy könyveket?

Lusta portfólió

Szerintem, ha az akadémiát végignézed, akkor az ad egyfajta látásmódom, szemléletet. Például élből el fogod utasítani a rövidtávú kereskedést, vagy például az opciózást. De ez nem is biztos, hogy rossz!

Én Sólyomi Dávidot ajánlanám ahhoz a fajta szemléletmódhoz! (Lassan járj, tovább élsz szemléletmód, inkább kisebb nyereséd, de kisebb kockázattal)

Magyarul pl András György könyvei, ha megy az angol akkor nagy sikert aratott mostanában a Simple path to wealth, de Bogle vagy Bernstein könyveivel is nehéz mellélőni.

https://inwestmentors.hu/erthetoen-a-befektetesrol/

https://allampapirkalkulator.hu/hirek/hogyan-tuzz-ki-rovid-kozep-es-hosszutavu-penzugyi-celokat-140

Megnézel egy pénzügy képzés tantervet és az első 1-2 féléves tárgyaknál milyen ajánlott könyvek vannak. Magyarországon Corvinus, remélem nem züllött még le az orosz oligarchák gyerekeinek diplomát adó szintre. Mondjuk ezt kikerülheted azzal, hogy próbálsz 10-15 évvel ezelőtti tárgyakat találni régóta oktatók honlapján.

Kedves Miklós! Írnál esetleg pár sort az újonnan szaporodó sikerdíjas konstrukciókról (pl. Hold OVK, Concorde Relax, ...) is? Lehet-e ilyet bátran ajánlani pénzügyileg képzetlenebb rokonnak/ismerősnek, ha nem akarom én bonyolítani helyettük a pénzügyeiket (és viselni az ezzel járó kockázatokat, hogy a személyes kapcsolatunk rámegy)? A cikk alapvetését értem, de nem tudom őket és a szemléletüket már megváltoztatni, örülök, hogy legalább takarékoskodnak.

Ez a sikerdíjas dolog mennyiben különbözik az abszolút hozamú vagy származtatott alapoktól, ahol (a törvényi keretek között, persze) az alapkezelő azt csinál, amit akar?

Vannak olyan abszolút hozamú alapok, amely szintén ilyen sikerdíjas konstrukcióban működnek.

Szerintem sokban nem, a Hold megoldása, aminek utánanéztem, mert az a régebbi. Náluk konkrétan a beutalt pénzből egy a portfólió kockázati besorolásának megfelelő befalapot vesznek, ami tulajdonképpen több más alap valamilyen arányban, legalábbis a dokumentumokból ez jön le. pl. https://hold.hu/wp-content/uploads/2024/08/felevesjelentes-2024-HU0000727771-HOLD-VK300-Alapokba-Fekteto-Reszalap-A-sorozat-HUF.pdf

Amit ők megcsinálnak pluszban, az egy pénzügyileg képzett embernek nem akkora extra: a beutalt pénzek automatikus váltása, ha eltérő devizában érkezik, befalap vásárlás, a TBSZ-ek automatikus menedzselése. Legalábbis ha jól értem a bemutató videó alapján, a tévedés jogát fenntartanám.

Tehát elképzelhető, hogy a vagyonkezelt számla 2%-os alapdíjáért és 20%-os sikerdíjáért vesznek olyan Hold alapot, amelynek szintén 2%-os alapkezelési + 20%-os sikerdíja van?

Elvileg ilyen nincs, az "alapok alapja" konstrukciók második szintjén nem szokás díjat szedni. Régen ezt megtaláltam leírva, most persze nem lelem. Akinek van ilyenje, az megerősíthetné, hogy jól tudom.

"Elvileg ilyen nincs, az "alapok alapja" konstrukciók második szintjén nem szokás díjat szedni."

Egyet most megnéztem próbaképpen.

Hold Galaxis Abszolút Hozamú Alapok Alapja

Éves költség: 3,49-3,77%

https://hold.hu/wp-content/uploads/2021/09/kiid-HU0000710116-FS_HOLD_AA.pdf

Ez valóban drágának tűnik. Amelyik alap az OVK mögött van, ott úgy tűnik, valamivel kedvezőbb a felvázolt költségszint: https://hold.hu/wp-content/uploads/2021/09/kiid-HU0000727771-FS-HOLD-VK-300-A-sorozat-HUF.pdf Persze jó lenne látni a valós historikus adatokat elméleti fejtegetés helyett.

Amint írtam, szerintem ez paradoxon. A pénzügyileg képzett ember sokkal rosszabbul jár, mintha maga kezeli a befektetéseit, a képzetlen meg ki fogja venni a pénzt egy esés után, miután a hosszú emelkedőt követően betette. Ha fixed income, akkor meg inkább állampapír, adó- és hozamszempontból is.

Miért nem az állampapírt ajánlod nekik? Szerintem annál egyszerűbb és biztonságosabb nincs, ha valaki nem képes megtanulni bonyolultabbat. Nekem egy idősebb rokont már sikerült (igaz évek alatt) rávenni, hogy nyisson számlát a MÁK-nál.

Webkincstárjuk már van, a PMÁP aranykort ki nem hagytuk volna. Ahhoz én is elég bátor voltam, hogy azt ajánlani merjem. Amellé lenne jó jelenlegi terv szerint az összes zseton 40%-áért valami kockázatosabb is, ráadásul olyan, ami ha a közeljövőben velünk történne valami (sajnos létező scenario), akkor elketyegne "magától" is.

"pénzügyileg képzetlenebb rokonnak/ismerősnek, ha nem akarom én bonyolítani helyettük a pénzügyeiket (és viselni az ezzel járó kockázatokat, hogy a személyes kapcsolatunk rámegy)?"

De miert kell neked felvallalni ennek a terhet? Ha oket nem erdekli a penzuk, akkor te miert strapalod magad, foleg hogy ezzel kockaztatod a szemelyes kapcsolatotokat? Szerintem mutasd meg nekik ezt a cikket, aztan bizd rajuk a tobbit. Ha ez nem eleg szemfelnyito, akkor nem tudom, mi.

Itt már nagyon bele kellene mennem a részletekbe, amitől a kvázi anonimitásom (ismerősök persze ismerik a nickemet) elvesznel, azért leírom nagy vonalakban. Olyan pénzről is van szó, amit adott esetben a gyerekeim (közvetetten vagy közvetlenül) örökölnének, szóval nem vagyok teljesen közömbös a téma iránt. Nekem van egy betegségem, ami X% valószínűséggel elvisz, olyan megoldást is keresnék, ami a gyerekek nagykorúvá válásáig önjáró és senkinek nem kell a gyámüggyel sem fociznia. Egy ETF-ek TBSZ-eken portfólió, még ha semmilyen osztalék nem jönrá (önmagukba fektető ETF-ek vannak rajta), akkor is legalább évente törődést igényel.

"Egy ETF-ek TBSZ-eken portfólió, még ha semmilyen osztalék nem jön rá (önmagukba fektető ETF-ek vannak rajta), akkor is legalább évente törődést igényel."

A Xetrán vannak olyan ETF-ek, amelyek egybecsomagolva adnak neked részvény-kötvény portfoliót néhány főbb, választható arányban (80/20, 60/40, 40/60, 20/80), és évente vagy félévente újrasúlyozzák az arányokat. Ezzel elvileg nincs semmi teendő.

https://www.justetf.com/en/how-to/invest-in-multi-asset-etfs.html

Ez egész jó alternatíva. A kérdés az, hogy hogyan fognak az évente lejáró TBSZ-ek automatikusan hosszabbodni a fenti speciális esetben? (kiskorú örökös) Van esetleg bármi tapasztalat arról, hogy milyen ügyekben kell a gyámhatóság hozzájárulása és ha az kell, az mennyire együttműködő? Ezt próbálnám elkerülni egy ilyen vagyonkezelési megbízással, ami értelmezésem szerint nem szűnik meg, ha az egész számlát öröklik - de ebben sem vagyog teljesen biztos. Azt hiszem, nem úszom meg, hogy egy szakértőt megkeressek a témában...

Jobb mint a párnaciha, de inkább felejtsd el. Ha képzetlen a rokon és látja hogy ennek az értéke alatt csökkenhet is (és fogja látni) akkor valószínű rosszabb lesz neki mint egy állampapír. Ennél többet nem érdemes írni róla szerintem.

Az új olvasók kedvéért esetleg nem lenne érdemes kiírni, hogy ez ismétlés, és azt, hogy az eredeti cikk mikor lett közzétéve? (Ebben például még 16%-os kamatadó van megemlítve.)

Nem vagyok új olvasó, de nekem se tűnt fel *facepalm*

Mondjuk az „ezelőtt 30 évvel” gyanús kellett volna legyen, mert a mondat folytatása inkább 35 vagy még több évvel ezelőtt volt igaz

"inkább 35 vagy még több évvel ezelőtt volt igaz"

Igen, mint a megemlékezésekre való megemlékezéseknél. "Idén tíz éve volt annak, hogy harminc évvel korábban..."

10 eves a cikk, ha jol latom

https://www.torkosborz.hu/hu/recept/Nincs_mese__tanulnod_kell-66259

Tudnátok ajánlani külföldi online brókert, ahol érdemes elkezdeni az ETF-ezést?

Lentebb irtak az IBKR-t, mi is ott vagyunk.

IBKR-en 3 EUR a minimum megbízási díj EU piacokon (a legtöbb ETF amit vehetsz itt lesz). Pl egy SPYL TER 0.03% (bár az SP500 drága), még a 0.3%-ot is el kell felejteni. Value is van 0.1% körül. A számla Írországban van, tehát a kormány nem tudja elvenni és még TBSZ is elérhető. Magyarországon csak annyi pénzt szabad tartani ami a mindennapi megélhetéshez kell.

"Az ügynökök által árult 850 ezer forintos Lux porszívó sem kerülne 80-90 ezernél többe az üzletekben."

Ezt nem is ertem, hogy lehet egyaltalan eladni? Aki ezekre a termekbemutatokra jar, az valoszinuleg szegeny, mint a templom egere. Annak honnan lenne ennyi penze? Szoval erdekel ez a piaci res 🙂

áruhitel

épp ezért szegény, mert ilyenekre jár

Mondjuk a peldaban olyan magas kamatok vannak,ami irrealis dollarban vagy euroban egy evre

Elég valószínű, hogy nem bankbetétről van szó, hanem részvény- vagy kötvényalapról.

Miklós! Igazad van de nem ártana akár egy fizetős Kiszámoló Akadémia 2.0.. mert van egy réteg aki az elsőt már elsajátította de megakadt, mert pénzügyi tanácsadáshoz még nincs elég pénze de közben pár millió ott csücsül valahol aminél lehetne jobb helyen is. Köszönjük!

"mert pénzügyi tanácsadáshoz még nincs elég pénze de közben pár millió ott csücsül valahol aminél lehetne jobb helyen is"

Ez hogy jott ki? Van par milliod, ami csucsul, de nincs kb. 40 ezred a tanacsadasra?

Nyiss Interactive Brokers számlát, és ott egy TBSZ-t 2024-re. Utald oda a pár milliót. Ha ez megvan menj fel a justetf.com-ra, szűrj az equity ETF-ekre, majd rendezd őket TER szerint növekvő sorrendbe. Válaszd ki a legolcsóbb SP500-at, EU-t, EM-et. Valtsd át a forintot az IB számlán EUR-ra, majd vedd meg az 3 ETF-et egyenlő súlyban. Ezután hagyd úgy évtizedekre, csak 5 évente újítsd meg a TBSZ-t. Ez ingyen volt, ha ennél több kell akkor ne sajnálj 50 ezret ahogy az előttem szóló mondta.

"Válaszd ki a legolcsóbb SP500-at, EU-t, EM-et."

Az elsot ertem, de mi a masik ketto?

Hosszú folyamat vezet oda, hogy a párnacihától indulva a részvény/etf vásárlásig eljusson az ember, és a miértekre tudja a választ.

Napi 100 km-t vezetek évek óta, és szinte a létező összes videót meghallgattam már. Szokássá vált a tanulás és a sok "zaj" hírleveleket leváltotta az ez irányú infó. Elmentem egy céghez portfóliót terveztetni, és ott derült ki számomra, hogy nem tudtak újat mondani.

A vásárlás nem nehéz, azt bárki rövid regisztráció után meg tudja csinálni.

Arra, hogy miért azt veszed meg, és miért akarsz sok-sok milliót beletenni, ahhoz mélyebb ismeret kell. Nem teszek olyanba pénzt, aminél nincs meg a miértre a válaszom. És csak hosszú távon szabad gondolkodni.

Miklós tanfolyama köszön vissza szinte mindenkinél, akit hallgatok, olvasok. Nyugodtan ki merem jelenteni több ezer óra tanulás után, hogy a kiszamolós videók bőven elég alapot adnak. Köszönöm

Szerencsés vagy, én még soha semmit nem tudtam tanulni úgy hogy valamit más tevékenység végzése közben hallgattam.

Miklós, lehet, hogy segíteni próbálsz de ez így nem segítség. Nem arra van szükségem, hogy emlékezetess, milyen hülye vagyok majd leírd 3 mondatban, azt, amit nem értek. Nem kényelmes vagyok, hanem nem értem, amit mondasz. Milyen költségek, milyen százalékok, milyen etf?

Azt tudom megtanulni, amit értek és azt értem, amit kapcsolni tudok a meglévő tudásomhoz. Mivel a pénzügyi tudásom nagyon kevés (mint sok korombélinek) ezért semmit mond az, amiket itt írsz. Ez így nem segítség.

Szerintem akkor olvass pénzügyi tankönyveket, ne egy blogra panaszkodj. Ha van konkrét kérdésed azt tedd fel itt.

Olvass könyveket a témában. Az egyik legjobbak (a saját véleményem szerint): "The simple path to wealth", illetve a "Little Book of Common Sense Investing"

"Nem kényelmes vagyok, hanem nem értem, amit mondasz. Milyen költségek, milyen százalékok, milyen etf?"

De, kenyelmes vagy. Nezd meg a kiszamolo akademia videoit, es sokkal tobbet fogsz tudni, higgy nekem.

Nem fog menni. Túl körülményes. Túlságosan hatékony akar lenni mindenki. Penny wise and pound foolish.

Egy e-mail klienst nem tud/akar beállítani senki. Az új Internet a Facebook: "írj rám massangeren" (sic!).

Túl nagy a kockázat mindennel, rapid világ van, sokan buktak sokat sokmindennel, túl sok az inger.

Inkáb ezelőtt 40 éve 🙂 1994-ben nem nagyon voltak biztos munkahelyek.

https://inwestmentors.hu/erthetoen-a-befektetesrol/

Akik itt felettem annyira ajnélgatják ezeketet a Partnerbankos függő ügynököket(inwestmentors) , azoknak itt becsatolnám jelen blog partner bankos

https://kiszamolo.hu/parnerbank-mit-lehet-tudni-rola/ csak, hogy mielőtt azt hinné valaki, hogy egy függő ügynök az ő javát akarja (ami persze bizonyos szempontból így is van)

Jo tudni, thx.

Miklós, pár napja a Gránit Bank Zrt-ből Nyrt lett, és kínálgatja a részvényeket az ügyfeleinek. Erről nincs kedved esetleg írni egy cikket, vagy legalább válaszban a véleményed? Mivel ez a részvény nem fizet jelenleg (a tájékoztatás szerint) osztalékot, legkorábban csak pár év múlva várható, mi az előnye egy átlag János (am Sanyi vagyok) számára? Ahogy nő az értéke (ha nő az értéke, de a Gránit azért egy egész jó és korrekt bank, és sok sok éve nyereséges) és szükség van a pénzre valami miatt, akkor ezt is el lehet adni és várhatóan nagyobb lesz az értéke mintha állampapírba tennéd? Nyilván ha fizetne osztalékot, akkor évente lenne belőle bevétel.

Ugye előnye ennek a sztorinak ha jól értem, hogy mint egy állampapírt, pár kattintással meg tudsz venni (ha a bank ügyfele vagy, de gondolom mások is), nem kell hozzá bróker meg ilyen olyan számla, jutalékok és hasonlóak.

Köszi 🙂

Nem tartom magam pénzügyi gurunak de amit írsz a bank részvényeiről az a pillanatnyi árfolyamot és a bank pillanatnyi helyzetét mutatja. Lehet hogy több éve nyereséges de az akkori tulajdonosi jogokat Demján Sándor és társai gyakorolták. Nekem így első blikre a gránit szóról (tudom hogy bank) a gránit szilárdságú alaptörvény jut eszembe és ezen a vonalon elindulva nem kell Sherlock Holmes-nak lenni hogy megnézve a mai tulajdonosi szerkezetet láthassuk az összefüggéseket.

"2021. december 30-án Hegedűs eladta a tulajdonában lévő részvények többségét a BDPST Group érdekeltségébe tartozó Tiberis Digital Kft-nek, mely ekkor 57 százalékos tulajdonrészt szerzett.[19][20] Ezzel Tiborcz István lett a bank egyik fő tulajdonosa."

Ez csak az én véleményem de nem tudnák jól aludni ha ott lenne a pénzem.

Több mint egy évtizede, 2012 óta tartom ott a pénzem (bőven 21 előtt), mivel a legkorrektebb bank a mai napig, függetlenül a tulajdonosoktól (amúgy az alapító tulajdonos nő egy nagyon karakán asszony és igen ügyes). Jelen pillanatban is nekik vannak a legjobb számláik és ők adják a legmagasabb kamatot lekötött betétre (minimális összeget tartok lekötve a likviditás miatt). Ez a bank bár én is aggódtam 21-ben, úgy tűnik nem tagozódott be a többi NER-es bankhoz, nem hárít át minden költséget stb. Erre garancia Hegedűs Éva személye. Ez a bank nem járt úgy mint pl. a Digi hogy megvette valami NER lovag, és mindjárt több mint kétszeres áron adja a szolgáltatást és ad egyre többért egyre kevesebbet. Szóval értem az aggályod, de az elmúlt bő három év alapján jók a tapasztalataim.

Legyen igazad, én csak örülni tudok ha egy pénzügyi szolgáltatót korrektnek tartanak az ügyfelei.

Korrektebb 🙂 Nyilván bank ez is. De ha picit utánaolvasol, valóban jobb mint az itthoniak zöme, és a kedvező feltételek nem csak időszakosan járnak, az én számlám bő 12 éve ingyenes, egyedül a dombornyomott kártya 1850 Ft/év de ingyen utalok veszek fel pénzt bármely (banki) automatából akár havi 4x értékhatár nélkül (nem szoktam amúgy). Hasonló feltételekkel csak az Unicreditnél találkoztam, akcióban 2 évig BM-en keresztül kötve. Ok nyilván ez egy régi számlacsomag, de jelenleg is fut olyan ami árban a top és szolgáltatásban sem utolsó (nem kell bankba menni, ez a Gránitnál bő 12 éve evidencia, de itt a Family, a telefonos fizetés elsősége tudtommal egész Európában stb.). Egyetlen egy dolog miatt haragszom rájuk, hogy a Garmin Pay és más nem WearOS-es okosórás fizetés nem megy, és csak ez miatt kénytelen vagyok fenntartani egy Curve kártyát.

"Többe, mint amit befektettél az indulásnál."

Na, azért ez igy nem biztos, hogy igaz. Figyelembe kellene venni az inflációt is.