Az előző cikk témája volt a rövidtávú befektetések témaköre. Itt feljött hozzászólásokban, hogy a pénzpiaci és rövid kötvény alapok milyen jól hoznak, 14% az éves hozamuk, sokkal jobb, mint bármi másé.

Kötvények árai: nettó árfolyam, bruttó árfolyam, lejáratig tartó hozam

Már amúgy is akartam írni erről, úgyhogy most megteszem.

Bár volt róla szó az Akadémián, hogy mi a nagy hiba ebben a véleményben, de hát az már nagyon régen volt. De ha te még nem nézted meg az Akadémiát, gyorsan tedd meg, 15 óra tömény tudás a pénzügyekről.

Szóval a nagy csapda a pénzpiaci és hasonló alapok hozamaiban, amibe nagyon sokan beleesnek, hogy ott nem a következő egy év hozamát látod, hanem azt, hogy tavalytól mennyit hozott mostanáig.

Ami a te szempontodból lényegtelen információ. Téged egyedül az érdekel, hogy ha most beteszed a pénzed, mennyivel lesz több a következő három-hat-tizenkét hónapban.

Az elmúlt évben ezek az alapok be tudták tenni a pénzt MNB betétbe 18%-ra és ennek nagyját vissza is adták az alap vásárlóinak. A diszkontkincstárjegy is hozott 14% körül.

Ezért olyan szépek a hozamok, amiket látsz.

Azóta jelentős csökkenésnek indultak a kötvényhozamok és az MNB betétek kamatai is.

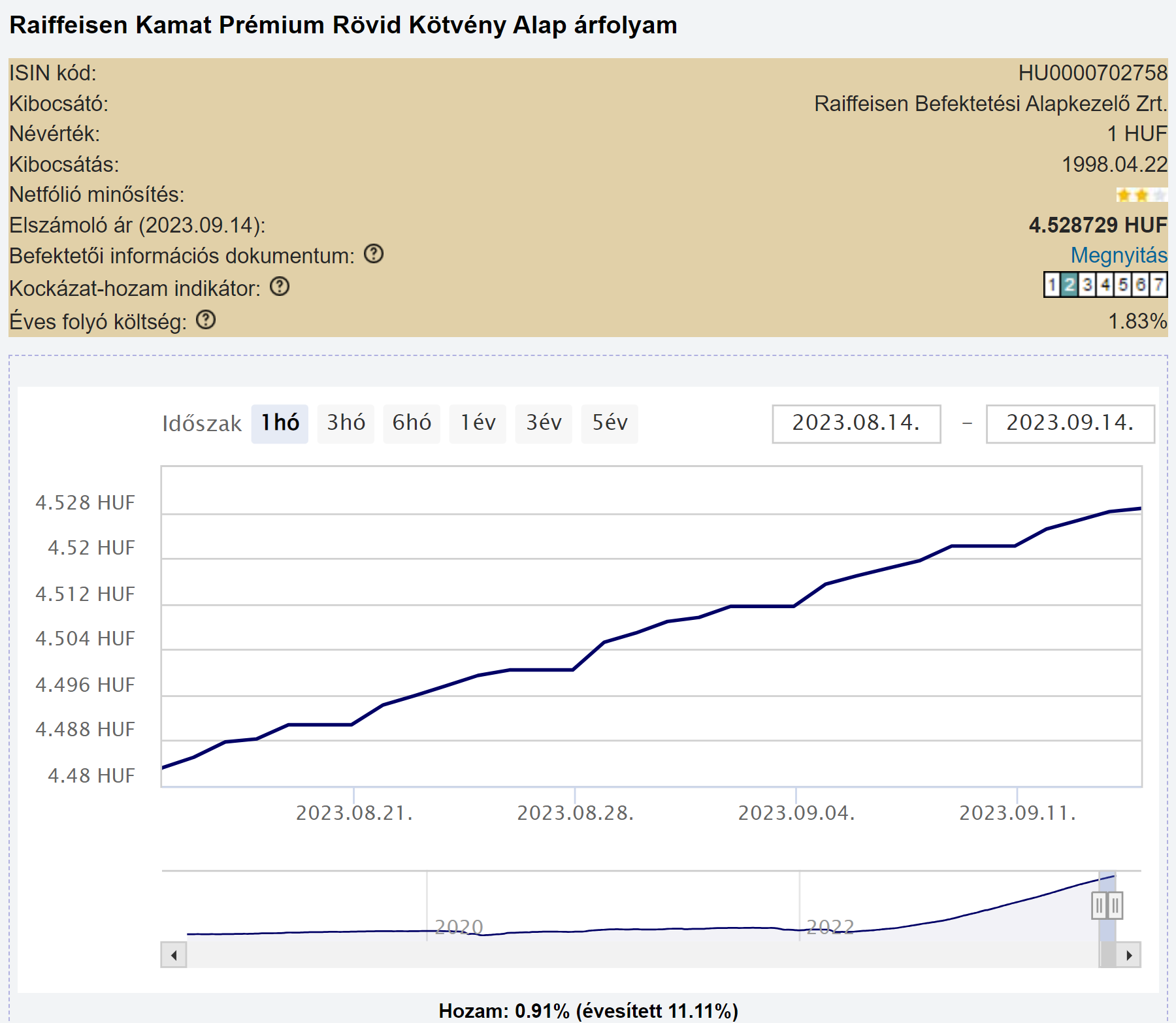

Véletlenszerűen kiválasztva egy ilyen alapot, az éves 15,1%-os hozam az utolsó hónapra vetítve már csak éves 11,1%-ra szelidült, ha az egyhavi hozamot felszorozzuk 12-vel. (Amit egyébként tilos, pont azért, mert nem tudjuk, hogy a többi 11 hónap milyen lesz.)

A 11,1%-ból még levonod a kamatadót és a szochot, mindjárt 7,99% lesz a nettó hozamod. (Az állampapír kamatadómentes, ott nem kell semmit levonni.) De csak akkor, ha nem csökken tovább az elérhető hozam. (De reméljük, fog.) Az állampapírnál biztos a hozam egy-három-tizenkét hónapra, egy alapnál visszamenőleg fogod megtudni, mennyit kaptál.

En is remelem, hogy az allampapirok kamata esni fog, kivancsi vagyok, ez hogyan hat majd az EUR arfolyamra. A penz beszel c. podcast-ban azt javasoltak a heten, hogy aki nem 1 evig szeretne jo hozamokat, hanem 10 evig, az fontolja meg, hogy a pmap helyett inkabb a fix kamatozasu papirokbol vasarol be. A pmap varhato jo hozama meg kb. 1 ev, aztan mar kevesse valoszinu, hogy jo biznisz lesz.

@belavoltam vannak ilyen vélemények is, szerintem az infláció nem fog annyira leesni, hogy megérje most fix kamatozású papírt választani (7% kamattal). hiába lesz alacsonyabb az infláció (és az elérhető kamat) a jövőben, ha az elején ennyire magas a hozam. de ki is lehet excelezni az mnb várakozását alapul véve.

ha most 14.75, jövőre 20% körüli kamat, majd utána végig csak 4% lesz 8 éven keresztül, tehát 10 éven át akkor épphogy ugyanoda jössz ki, mintha most veszel egy 7%-on kamatozó papírt. (2033-ban lejáró papír már inkább 6.3%-al elérhető)

ok. szerintem forintba sem érdemes fektetni, de az már más téma..

@gaborr "szerintem forintba sem érdemes fektetni"

Ebben egyetertunk 🙂 Viszont hogy a FED az utobbi idoben beindult, az amerikai allampapirok is megmozgatta a fantaziamat. Csak az a jovo evtol kezdodo kettos adoztatas ne lenne.

Belavoltam, eu-s kibocsátású ETF-ben kell megvenni az amerikai állampapírt és mindjárt nincs problémád a kettős adóztatással.

Nem is értem a Hold meg a Concorde meg a Citadella miből élnek, ki ad nekik pénzt? Amúgy nagyon jó Podcastjaik vannak, de pénzt nem adnék nekik, de nem azért mert kutyaütők lennének, csak egyszerűen én inkább magam befektetem tőzsdére saját magamnak és kész. Vagy veszek állampapírt a kincstárnál minden-mentesen és jobb a hozam manapság.

Állampapír mellé diverzifikálásra rövidtávra mennyire jó ötlet rövid max 3éves lejaratú treasury, eu bond etf-eket venni? ezeknél nincs arfolyam kockazat ha kiülöm a maturity-t. leszamitva a deviza kockázatot.

@gaborr a fix kamatozasu papirokrol nekem is ugyanez a velemenyem. Igazabol papiron levezetve tok egyertelmu a dolog, foleg hogy 20-as inflacio utan nehezen hiheto hogy hirtelen visszaesik 3% ala es ott is marad utana.

@bumburnyak

Azért a 20%-os euro és 24%-os forint (igaz ez csak egy kiragadott év így nem teljesen korrekt) hozamot nem nevezném rossznak. Persze lehet lefelé szálló periódus is majd és a vége ami igazán számít, de egy kimagasló állampapír piaci hozamot, kimagasló befektetési alap hozammal vessük össze.

Én figyelmen kívül hagyom a forint kockázatot (mert szerintem nincs annyi pénzem, hogy megérje tovább diverzifikálni), tehát az amúgy jobb hozamú forintos eszközökből válogatok, rosszabb hozamú de biztonságosabb (USD;EUR) alapú eszközöket jelenleg tehát ignorálom, a forintosak közül pedig én mindent betoltam még a kamatprém váltás előtt pmáp-ba, előtte is abba volt mindenem csak korábbi vételekbe még idén év elejéről és tavaly év végéről.

Tehát én mindent pmákban tartok, kivéve az ingatlanban álló pénzem, de abban lakok nem befektetésként tekintek rá..

Ki mit gondol, mekkora vagyon után érdemes már tovább diverzikiálni, szinte biztosan rosszabb hozamú eszközökbe, mint a pmák? Nekem pl.: van olyan rokonom aki többszázmilliós nagyságrendű vagyont is csak annyiban diverzifikál, hogy eurós vagy forintos prémium magyar papír... ez talán már túlzás, de a magam 30M-ig én sem látom értelmét, ti?

"eu-s kibocsátású ETF-ben kell megvenni az amerikai állampapírt és mindjárt nincs problémád a kettős adóztatással."

Még sosem kerestem ilyet, közvetlenül mindig az USA piacon szoktam kereskedni és decemberig még ez is van tervben.. Az Erste brókernél lehet venni ilyen ETF-et?

Köszi előre is!

Ha majd alacsony lesz a PMÁP kamata (mondjuk 2 év múlva) akkor fel lehet szabadítani és át lehet tenni másik befektetésbe. Persze kérdés majd a büntetés mértéke, de szerintem 1-2%-nál nem lesz magasabb. Tegyük fel, hogy PMÁK kamata 2 év múlva lesz 4%, a büntetés mértéke 3%, akkor ha találsz 7%-kal kamatozó papírt, akkor már megérte a kiváltás. Vagy előfordulhat az az eset, hogy mondjuk a PMÁK kamata 4% a büntetés meg 5% vagy annál nagyobb?

@belavoltam Ilyenkor értem meg, hogy miért akarnak a pénzügyi tanácsadók mindenkit lebeszélni a piac időzítéséről. Akkor írnak és podcastolnak az okoskodók a vételről, amikor már érdemesebb lenne a kiszállási ponton gondolkozni.

@gaborr Azt is kalkuláld bele, hogy normál kötvényekkel szép árfolyamnyereséget is lehet majd realizálni, miután a Fed elkezdi a kamatcsökkentési ciklust, ami aztán átgyűrűzik hozzánk is.

@bumburnyak

Nem én dolgom kiállni a Hold, Citadella, Concorde stb mellett, de csak egy info, hogy én miért adok nekik pénzt.

Columbus alap teljesítménye 2018.dec.18-tól máig 67%

MÁP 2024/I kamatai 2018. dec.18 kibocsátás óta éve 4,1%. 4,5%, 5,1%,5%,6,8%,16,2%

Lehet osztani-szorozni. Columbus messze veri a verhetelennek tűnő prémium állampapírt.

Kérdésedre a válasz: az ad nekik a pénzt aki diverzifikálni szeretnének eszközök, kibocsátók, kockázati szint, hitelesség, alapján.

Ha már felmerult az USA kettős adózás: TSLA részvény helyett utánajárt már valaki, van-e olyan EU ETF amin keresztül meg lehet venni?

Vagy, ha német tőzsdén veszem az már jó nekem?

ERSTE USD 23-25 Kötvény fix, garantált 4,8% kamatot ad két éven keresztül.

Van hasonló vagy jobb ETF vagy más hasonló befektetési lehetőség?

@zoli "max 3éves lejaratú treasury, eu bond etf-eket"

Tudnál mondani egy példát?

Lehet, hogy nem jól kerestem, de én nem találtam zárt végű ETFet, csak olyat ami nyílt végű és folyton görgeti a benne lévő papírokat.

@hancug "mekkora vagyon után érdemes már tovább diverzikiálni"?

Ez függ az időtávtól is. Szerintem ha van több mint 6 hónapnyi megélhetést biztosító pénzed akkor egy részét EURba érdemes tenni, valami alacsonyabb kockázatú,pl pemáp.

Ha meg ennél is több van és hosszú távon (7+ év) gondolkodsz akkor amerikai és európai részvények, ETFek. Várható hozam nagyobb és nem a betevő falatot kockáztatod vele. Aki még szeret kicsit játszani/kockáztatni és van sok évnyi tartaléka az max 5% erejéig kimondottan kockázatos eszközök, pl. crypto.

@cabala " akkor ha találsz 7%-kal kamatozó papírt, akkor már megérte a kiváltás"

Pont ez a kérdés, hogy találsz-e?

Akik szerint jobban jársz ha nem inflációkövetőt veszel, hanem fixet azok pont azt állítják, hogy jó eséllyel nem fogsz ilyet találni.

@risk-reward " normál kötvényekkel szép árfolyamnyereséget is lehet majd realizálni, miután a Fed elkezdi a kamatcsökkentési ciklust"

Ezzel vitába szállnék. Nem akkor megy fel a sokéves kötvény árfolyama ha csökken az éppen aktuális kamat, hanem ha jobban csökken a vártnál.

Vagyis pl azért lehet kisebb egy hosszú lejáratú kötvény éves hozama egy rövid lejáratúnál mert a piac csökkenő kamatokat vár és ez be van már árazva a hosszú kötvény árába.

@dan Erste-nel elég gyenge a választék kötvény etf-ekbol. Ez egyébként miért lehet? Miért nem tartják pl. a 10 legnagyobb kapitalizációjú kötvény etf-et?

@szocske

Ha már kettős adózás: vannak erről pontosabb infók?

Én csupa régebbi anyagot találtam és arra az egyszerű kérdésre nem találtam meg a választ, hogy ha én TBSZre veszek egy US reszvényt, majd még a TBSZ lejárata előtt eladom, TBSZt nem töröm fel idő előtt, akkor kell árfolyamnyereség után adózzak?

@bumburnyak "ki ad a holdnak pénzt?"

jelen.

idén nyolc hónap alatt 14-16%ot hoztak forintban és 8%ot euróban. nem évesítve, hanem eddig.

tbsz, szóval adómentesen.

szigorúan csak az én véleményem, de 8% eurokamat jobb mint a pemák három százaléka, de természetesen te számolhatsz másként.

Milyen platformon lehetne EU-s ETF-ket, vagy barmilyen egyeb reszvenyt venni? Interactive Brokers mondjuk?

@risk-reward hogy tudnál árfolyamnyereséget realizálni, ha lejáratig tartasz egy papírt? almát az almával.

@szocske nyugodtan megtarthatod a tesla részvényeidet, mivel nem fizet osztalékot, valszeg nem is fog, ezért pont ugyanúgy kell adózni utána, mint eddig, ha európai brókernél vásároltad a részvényeidet.

@_kbandi_ nem kell.

@pb-bankar

"Columbus alap teljesítménye 2018.dec.18-tól máig 67%"

A SPY-é meg +101%. A köztük lévő jelentéktelen 34%-ot pedig elvitte a cica illetve a Columbus alap kezelője.:)

A hosszú kötvény alapokról is szívesen olvasnék itt elemzést. Rengeteg pénz ömlik most ezekbe, sok embert érint, érdekel. Most úgy látszik jobb, mint PMÁP...

_KBandi_: A kettős adóztatás felmondása csak az osztalékot érinti (elég csúnyán), feltéve ha EGT-n belüli brókeren keresztül veszed az ETF-et, részvényt, ekkor árfolyamnyereségre marad minden a régiben (elemzeskozpont.hu/kettos-adoztatas-egyezmeny-felmondasa-mi-lesz-az-amerikai).

Szerintem lesz még rosszabb is . ( Sajnos . ) Van PMÁP - m hosszabb távra. Rövid távra ( néhány hónapra ) DKJ - t érdemes venni, az államkincstárnál. Aztán , ha nőnek majd a hosszú hozamok, ( én most így gondolom) akkor valami 5- 10 éves fix kamatozású állampapírt.

@aaa

Dax pedig 47%-ot emelkedett 2018.dec.18-tól

De nem, ez a lényeg, hanem a diverzfikáció.

Egy származtatott alapot nem lehet sem egy részvény index-szel, sem egy állampapírral összehasonlítani.

Minél több szelete van a tortának, annál stabilabb lesz a teljesítménye.

@pb-bankar

Éppen tegnap este hallgattam a Hold podcastját, és kíváncsiságból megnéztem az összes forintos abszolút hozamú alapjuk 3 és 5 éves hozamát. Átlagban kevesebbet hoznak, mint az én vegyes S&P, DAX, PMÁP tök egyszerű portfólióm. A Columbus nyilván nagyon fasza, de 5 éve tudtad hogy pont ez lesz az?

@cabala ”Ha majd alacsony lesz a PMÁP kamata (mondjuk 2 év múlva) akkor fel lehet szabadítani és át lehet tenni másik befektetésbe. Persze kérdés majd a büntetés mértéke, de szerintem 1-2%-nál nem lesz magasabb. Tegyük fel, hogy PMÁK kamata 2 év múlva lesz 4%, a büntetés mértéke 3%, akkor ha találsz 7%-kal kamatozó papírt, akkor már megérte a kiváltás”

Ha ket ev mulva mindenki igy gondolkodik - mert mar most ugyanezt irja mindenki - akkor elhiheted hogy pont akkora lesz a visszavaltas dija ami mar eleg embernek fog fajni ahhoz hogy ne valtsa vissza. Nem fogja megerni visszavaltani, ezt mar most megmondom. Ha ures a kassza, nem akarnak majd ennyi forintot nyomtatni mert az akkora forint leertekelest jelentene hogy helybol duplazna az EURHUF arfolyam. Szerintem a megoldas pofonegyszeru: olyan papirt vegyel hogy a lejarat egybeessen a felhasznalas tervezett idopontjava

@404-440 Ebben a 8 hónapban a pmáp több, mint 10%-ot hozott forintban és több, mint 15%-ot euróban. Egy 3 éves fix kamatozású forintos állampapír kb 15%-ot forintban, kb 20%-ot euróban. Szerintem is lehet érték abban, amit egy alapkezelő csinál, de nem ennek a 8 hónapnak a hozama az.

@belavoltam

10 éves magyar állampapír?

Egy évtized hosszú idő, az USA-nak/Németországnak még talán adnék is kölcsön ennyi időre, de Magyarországnak? Fél ország azt találgatja, hogy de jure/de facto meddig leszünk EU tagok, itt élek és forintban kapom a fizetésemet, tehát már így is sokkal jobban függ az én jövőm az ország jövőjétől, még a pénzemet is tegyem be a csomagba? Kösz, nem. Kicsit olyan a feelingje, mint 2007-ben (törökként) tízéves török líras állampapírt venni, esetleg 2014 decemberében csillogó szemekkel betolni egy halom casht a questorba. Kösz, nem.

@hancug

A fentebb említettek miatt szerintem muszáj diverzifikálni, ha 500K HUF-nál többed van, és nem tervezed három hónapon belül elkölteni. EUR/USD/CHF számla amúgy is ingyen van a legtöbb banknál a rendes forintszámlád mellé.

Milyen platformon lehetne EU-s ETF-ket, vagy barmilyen egyeb reszvenyt venni?

KBC, ERSTE, ha buy&hold (0,18% éves díj+ max évi 20.000.-Ft a TBSZ-re).

Én a magam részéről az IB-t a keselyű cégekhez sorolom, ott rákényszerítenek az aktív kereskedésre.

Minél több pénzed van, annál kevesebbet kell fizetned.

@pb-bankar

Kockázatos befektetések esetén szerintem az SP500 a mérce. Attól pedig elég csúfosan elmaradt.

@danii

Igen, Interactive Brokers jó választás. Alacsonyak a díjak és most már TBSZ is van.

@aaa "A SPY-é meg +101%."

Honnan van az adat? Én a morningstar-t nézem (az a kedvencem), ott osztalékokkal együtt 89%

Amúgy index értékeket közvetlenül nem érdemes összehasonlítani, főleg ha más devizában vannak.

És amúgy is osztalékokat visszapörgetve érdemes.

Ezért szeretem a morningstar-t, mert az értelmesen tudja mindkét esetet kezelni összehasonlításnál.

@aaa

A colombus 67% az forint, a spy-nál a 101% meg euróban számolva jön ki , dividend reinvested alapon.

Forintban a SPY hozama (szintén dividend reinvested alapon) 139%.

Minden adat innen: morningstar.com/etfs/arcx/spy/chart

@v "Ha ket ev mulva mindenki igy gondolkodik – mert mar most ugyanezt irja mindenki – akkor elhiheted hogy pont akkora lesz a visszavaltas dija ami mar eleg embernek fog fajni ahhoz hogy ne valtsa vissza. "

Biztos ez a "mindenki"? A MÁP+ állomány a 2022. év eleji maximum (6000+ mrd) után még mindig 1000+ mrd, pedig ebben az időszakban mindegyik papírnak volt ingyenes visszaváltási periódusa, és ugye egyébként is 0,25%/0.5% a bünti. Mindezt úgy, hogy nem csak lakossági vagy intézményi papírokkal, de több esetben bankbetétben is jobb kamat érhető el. Hiába írják az itteni kommentelők, ez a minta messze nem képezi le az állampapír birtokosok közösségét.

Ha elindulna egy visszaváltási hullám, sokkal logikusabb új papírokat magasabb kamatprémiummal kiadni (ahogy a múltban is ezt csinálták), mint egy jelentős büntiemeléssel megtépázni a befektetői bizalmat és a további forrásbevonást.

@404-440 "idén nyolc hónap alatt 14-16%ot hoztak forintban és 8%ot euróban. nem évesítve, hanem eddig.

tbsz, szóval adómentesen."

Ebben az a mókás, hogy Szabó Balázs a Hold podcastban minden adásban kétszer emlékeztet, hogy a hosszútávú, 5 éves, hozamokat kell nézni.

Ősszintén szerintem az adja befektetési cégnek a pénzét aki nem akar chartokat böngészni és úgy gondolja nyugisabb ha profik kezelik a pénzt. Persze ők nem sikerdíjért dolgoznak hanem az éves díjért.

Szerintem a kérdés az, hogy mi a jobb :

- csinálod amihez értesz és keresed a pénzt a pénzed befektetését pedig "prifikra" bízod

- vagy te fekteted be ...

Ha több pénzt hoz a m7nkád mind a befektetések akkor a hobby bef guru hozzálládon játszok egy kicsir megközelítésen kivül hülyeség nem profikra bízni még akkor is ha kevesebbet hoznak .

@usespanner ”Én a magam részéről az IB-t a keselyű cégekhez sorolom, ott rákényszerítenek az aktív kereskedésre.”

erdekes velemeny, konkretan miben nyilvanul meg ez a kenyszerites? Van szamlam tobb brokernel, koztuk az IB-nel is, es en semmi ilyet nem tapasztaltam. Egyszeru buy&hold portfoliom van tobb brokerhez elosztva lassan tiz eve. Ha az inactivity fee-re gondolsz, azt mar reg eltoroltek, de annak idejen is kb ki tudtam nullazni heti egyszeri vetellel

@usespanner IB hogy kényszerít aktív kereskedésre?

Inaktivítási díjjal. Pl. TBSZ-nél akkor is fizetsz havi kétezret, ha semmit nem csinálsz. Ha csinálsz, akkor annak a költségét ebből a kétezerből vonják le.

10 éves fix magyar államkotvényeket akkor kellett volna venni, amikor10-11 % hozamon lehetett. Nem pedig most amikor 6,5-en. Aki akkor megtette, az azóta keresett vagy 30 % - ot, én nem tettem, nem mertem, illetve amikor eldöntöttem, éppen lemaradtam.

Amcsi tőzsdindex vs alapkezelő teljesítménye: Van pár húzó név az indexben, amik egyre nagyobb súllyal egyre betegebb árfolyamokon pörögnek. Ha jönnek a csúnyább időszakok, akkor nem biztos, hogy egy diverzifiált alap annyit fog esni, mint az index.

@cabala, @v

Ahogy _KBandi_ írta, nem az a kérdés, hogy mennyire emelik a visszaváltást, hanem hogy milyen papír lesz akkor elérhető. Ha a infla lecsökken 4%-ra, akkor intézményi papír sem lesz nagyon fölötte. Van egy kis kilengés a különböző bázisok és fordulónapok miatt, de közelítőleg együtt mozognak azért, ha valami kiemelten jobban megérné mint a többi, akkor a többit nem is lenne értelme kibocsátani, úgyse venné senki.

@_kbandi_

ez a SPY mitől menőbb mint a többi S&P500 ETF?

ill vásárolható amúgy TBSZre, mert én úgy látom hogy európában nincsen, szóval én pl iShares Core S&P 500 UCITS ETF (Acc) -t vettem, ISIN IE00B5BMR087 ?

@Kiszamolo TBSZ-t nem kovetem mert szamomra nem relevans, de szerintem a “fizetsz igy is - ugy is” az nem kenyszerites. Szerintem akkor lenne az ha az inaktivitas dragabb lenne mintha kereskednel

@danii Tudom, hogy itt nem népszerű a Revolut, és értem is, hogy kockázatos nagyobb összegre, de nekik is van befektetési számlájuk, ahol ETF-et is lehet venni. Teljesen költségmentes havi egy tranzakcióig. Mondjuk nem tudom, hogy az adózás hogy lesz, mivel ez nem TBSZ számla, ha visszaváltanám a befektetéseimet, akkor gondolom, hogy megjelenne az szja bevallásomban és kellene adózni. De maga a számlavezetés és kereskedés teljesen ingyenes. Én kis összegre használom csak, most már EUR alapú (korábban USD volt). Ha elég sok évig bent hagyom, talán eltörlik a szochot?

A Revolut témát követem. Teljesen világos, mivel jár a TBSZ lehetőség hiánya - azonban annyira felhasználóbarát és sok része költségmentes, hogy kis összegekkel, költségátlagolással (csak ETF-eket tartok, ráadásul van lehetőség tört egységek vásárlására is), tanulásra tökéletes. Nekem ebben a fázisban még többet ér az átláthatóság és a zero korlát. Valóban kockázatos maradna ennek a felhasználása a jövőre nézve is? A Tőlem sokkal okosabbak talán erre is tudnak határozott választ adni.

@gaborr "szerintem forintba sem érdemes fektetni"

Ebben egyetertunk 🙂 Viszont hogy a FED az utobbi idoben beindult, az amerikai allampapirok is megmozgatta a fantaziamat. Csak az a jovo evtol kezdodo kettos adoztatas ne lenne.

Belavoltam, eu-s kibocsátású ETF-ben kell megvenni az amerikai állampapírt és mindjárt nincs problémád a kettős adóztatással.