A K&H Bank brókercége új lehetőséget indított, havi rendszeres megtakarítás ETF-ekbe. Hasonlóan működik, mint a bankoknál elérhető rendszeres megtakarítás, a különbség annyi, hogy nem drága befektetési alapokba, hanem ETF-ekbe teszi a befektetni kívánt pénzt, akár TBSZ számlán belül is.

Egy-egy ETF-be legalább 10 ezer forintot kell tenni, minden hónapban ugyanazon a napon veszik meg az értékpapírokat. Ha közben le vagy felment az ár, téged nem érint, a megjelölt összegért vásárolnak. Ha egy adott hónapban nincs elég pénz a számládon, az a vásárlás kimarad, majd a következő hónaptól folytatódik, ha akkor van elég egyenleg.

(Az ETF semmi nagy rejtett tudomány, a tőzsdén kereskedett befektetési alap rövidítése. Ugyanolyan befektetési alap, mint amit a bankban veszel, csak az éves költsége nem 1,5-2-3%, hanem évi 0,1-0,5%. Ebből is van mindenféle, kötvény, részvény, ingatlan és egyéb alapok. Semmivel sem komplikáltabb, mint egy befektetési alap (hiszen ez is az), a költségen kívül az egyetlen különbség, hogy nem bankban, hanem brókercégnél veszed meg.)

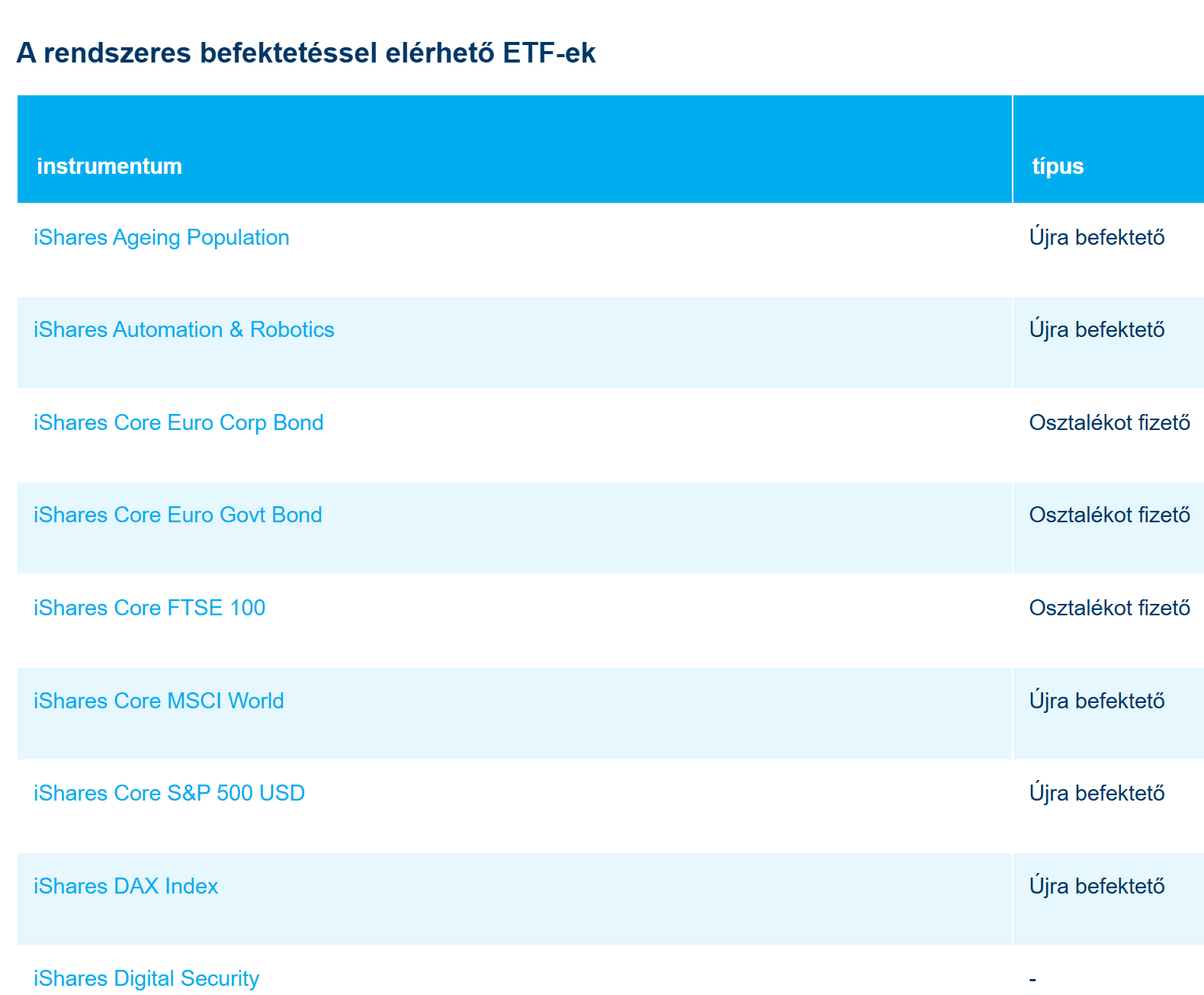

AZ ETF-eket egy listából lehet kiválasztani, ami a fenti linken elérhető. Vannak részvényindexek, (S&P 500, MSCI World, stb), állampapír ETF-ek (például az inflációkövető amerikai TIPS), REIT (Ishares Property) és így tovább. A listára lehet ajánlani új ETF-eket, ha elegen akarnak belőle venni havonta, azt is felveszik a listára.

A vásárlás költsége 0,6%, minimumdíj nélkül, a pénzváltás költsége 1%. A számlavezetés díja havi 0,0125%, minimum 349 forint, maximum 4.900 Ft, a TBSZ számla díja darabonként 199 Ft.

Most dolgoznak azon, hogy ha nagyobb összegért vásárolsz, akkor csökkenjen a 0,6%, ne fizess többet, mint egyébként a számlacsomagod alapján fizetnél (0,25-0,35%, de minimum X, jellemzően 7 vagy 12 euró, adott tőzsdétől függően). Ez néhány hónapon belül aktív lesz.

Sokan nem tudják, de az ex-KBC-nél, mai nevén K&H Értékpapírnál is van lehetőség egyedi devizaárfolyamot kérni, már 5 millió forinttól is. 10 millió forintnál 0,5% a pénzváltás költsége, 30 millió forintnál 0,3%. Fontos, hogy ezt kérned kell külön és akkor jobb árat kapsz.

Jó hír, hogy a pocsék felhasználói felület éppen megújul, hamarosan sokkal jobb lesz, mint most, sajnos a cseh felület elég idejét múlt, sokan panaszkodtak, panaszkodnak rá. Már tesztelik az új felületet, szebb és okosabb is lesz, mint a mostani.

Akció is van jelenleg, az új felhasználók kapnak 100 ezer forint kereskedési díjkedvezményt, a régiek pedig az új beutalt összeg 1%-át kapják akcióban, de maximum 100 ezer forintot. Ennek megkapásához kuponkódot kell beírni, a linken le van írva, hogy mit és hová.

A kapott kereskedési kedvezmény 90 napig használható fel, felhívtam őket, hogy leszek olyan jó fej, hogy írok róluk ingyen, de akkor adjanak valami plusz kedvezményt, úgyhogy az olvasók 180 napig használhatják fel a kedvezményt, ehhez a kiszámoló kódot kell beírni.

Egész pontosan ezt válaszolták: "A tőled érkező ügyfeleknek csak annyi lesz a feladata, hogy a számlanyitás során beírják a : kiszámoló , így megkapják majd a 6 hónapos lejárattal rendelkező 100 000 Ft-os kedvezményt. A számlanyitási folyamat itt kezdeményezhető: https://szamlanyitas.khertekpapir.hu/"

Szerintem ez így jó ajánlat. Akár kisösszegű megtakarítást akarsz indítani, akár most akarsz nagyobb pénzt befektetni (mondjuk az állampapírból felszabaduló pénzedet), alacsony költség vagy akár költségmentesen is megteheted.

Az 1% akciós díjelengedésbe belefér a pénzváltás és a vásárlás költsége is tízmillió forintnál, vagyis tulajdonképpen ingyen tudod befektetni a pénzed. Egy magyar szolgáltatónál (mégis Csehországban, ha ez is fontos), TBSZ számlára, banki háttérrel.

Ha pedig havonta szeretnél eltenni pénzt, semmit nem kell csinálnod, csak megadni a megbízást és havonta beutalni a szükséges összeget. A 0,6%-os díjjal jobban jársz kisebb összegeknél, mint a 0,35%-os díjjal, de minimum 7 vagy 12 eurós költséggel.

Igen, az IBKR valamivel olcsóbb (nem is fizet annyi különadót, mint egy magyar szolgáltató), de havi kis összegnél ez szerintem nagyon jó ajánlat, magyar felülettel, ügyfélszolgálattal. Az akció miatt pedig befektetni is megéri most, maga a vásárlás és a pénzváltás nem kerül semmibe tizenpár millió forintig. (A számlavezetés sajnos igen, de ott is maximalizálva van az összeg.)

Pont a napokba gondolkoztam, hogy rendszeres ETF vásárlásra nyitok IBKR, de ezt látva szerintem hagyom. Természetesen a kiszámoló kuponkódot fogom használni. Köszönöm Miklós!

Miért hagyod?

Az IBKR ennél ezerszer olcsóbb...

3 USD fix díjon vettem több ezer USD-ért ETF-et...

Az IBKR jó, olcsó és nagy cég.

Ha sok pénzed van és sokat fektetsz be, illetve ha sokat kereskedsz, akkor jóval olcsóbb.

Kis összegnél viszont vagy nem olcsóbb vagy nem jelentős.

Mit értetek "kis összeg" alatt? Eddig minden decemberben a bónuszomat egy összeg ben fektettem etf-be, de erősen gondolkodóba ejtettek amikor láttam a felhívást a havi megtakarításról.

Az évi 24 ezer amit mindenképpen levon az ib ha tbsz-t tartasz 10 milliós portfólió alatt nem nagy bóni ha nem teszel hozzá havonta.

Ha jol szamolok havi 100ezer forintnal a KH dija 550 Ft (1db TBSZ), plusz 1% devizavaltasi spread, ami kiad egy ezrest kb., egyutt kb. 1500 Ft.

Az IB fix 2ezer Ft havonta.

Hát jo, vegulis 1500 < 2000, havi 100ezernel kevesebbel az 1500 se 1500.

Hova teszitek a "kisösszeg" határt?

Kedves Miklós!

Köszönjük szépen a munkádat! Örülük neki mert éppen gondolkoztam rajta, hogy el kellene indítani valami hasonló megtakarítást.

Üdv:

Mihály

Adózni ennél hogyan kell?

KBC honlapról: "Amennyiben mégsem rendelkezel megfelelő egyenleggel, a megbízás még részben sem teljesül." - ez arra vonatkozik, hogy ha az általam beállított pl. havi 20.000Ft nincs a számlámon, akkor nem teljesül vagy ha az adott ETF piaci értékének megfelelő összeg nincs még ott. Pl. 550USD aktuális értékű ETF-et vennék, akkor addig nem vesz, amíg annak megfelelő HUF nem lesz a számlámon? Vagy lehet töredék ETF-et vásárolni?

A töredék a lényeg. Hogy vehetsz 0,28 darab ETF-et is.

Nekem az erste-nel van ertekpapir szamlam. Tavaly viszont abbahagytam ott a vasarlast. A felesegemnek mar az ibkr-nel nyitottunk szamlat, es azota ott vasarolunk. Probalkoznak a magyar felulettel, de nem tul konzisztens meg a UI ez ugyben 🙂

Jelenleg azon tanakodunk, megeri-e 2025-re tbsz-t nyitni, ha par even belul, tehat meg a tbsz kifutasa elott vegleg kulfoldre megyunk?

Szerintem megéri, én is hazatértem később. Most "csak" évi 7 hónapot dolgozom Norvégiában, maradok magyar adóalany a végtelenségig.

A magyarnál kedvezőbb adózás szinte sehol nincs.

milyen munkát lehet így végezni, hogy mondjuk októbertől áprilisig dolgozom aztán legközelebb majd megint októberben jövök? nekem ez szerintem tetszene, persze csak is extrém jó fizetésű országgal lehetséges, ahol a maradék nem dolgozós hónapokra félre tudok tenni és még azon felül is marad egy kis megtakarítás 🙂

Norvégiában dolgozom, de az ottani 800.000-es idegenvezetői fizu nem is olyan sokegy magyar IT-s fizuhoz képest.

En nem fogok visszaterni. Es inkabb arra vonatkozik a kerdes, hogy ha a tbsz lejarata elott tavozok, akkor lesz-e valamilyen negativ szankcio a NAV reszerol (mert pl. az a tbsz feltoresenek szamit)?

Nem vagyok adószakértő, de bukni nem bukhatsz rajta szerintem a normál számlához képest. Egyrészt ha nem töröd fel, a kiköltözés nem tekinthető feltörésnek (nem is értem mi lenne ebben a logika), másrészt ha külföldi rezidens vagy, a NAV szabályai már kevéssé érintenek. Az persze más kérdés, hogy a TBSZ előnye is elveszik, hacsak a célország adó-szabályai nem ismernek hasonlót, és annak nem felel meg a számla. (Tényleg, van olyan ország, ahol van ehhez hasonló?)

Helyesebben: ha külföldi adórezidens vagy, a NAV kedvezményei sem érintenek, vagyis ez TBSZ-feltörésnek minősül. Azért szerintem érdemes élni vele, az ember nem veszíthet vele semmit, és ki tudja, pár éven belül változik-e a döntése.

Én csak feltételezni tudom, hogy az TBSZ feltörésnek számít pontosan abban a pillanatban, hogy külföldi adóalany leszel.

De ezt nem nevezném szankciónak.

Szia Miklós,

Köszönjük szépen a munkád!

Ami számomra nem tiszta: vételnél csak a 0,6%-os díj van, vagy ezen felül ott van még a ~7 eurós díj is, ha pl. valami visszaforgató All World index ETF-et vásárolunk?

Csak a százalékos dij van.

Köszönöm!

Ha már ETF, a Boglehead stratégiáról nem tervezed, hogy írsz egy külön cikket?

Az IBKR-rel összehasonlítva a váltás díja (1%) szerintem a szívás.

De ha nem is akarunk IBKR-ezni, mert bonyolult a számlanyitás, használat stb., akkor ott a LightYear. Ilyen kis összegre, amit te is ajánlasz, nem túl nagy kockázat az sem.

De a 100 ezer Ft-os nyitási akció tényleg tök jó, köszi a tippet! Európaiként a legjobb ETF a Boglehead stratégiához a SPYL, sajnos azt nem találtam a KBC ETF-jei közöt, szóval azt érdemes lesz majd felvetetni a lsitájukra.

Van a listán iShares S&P 500 is, az nem jó? A SPYL is majdnem ugyanaz. Boglehead stratégiához az All-World ETF-ek is jók, csak az amerikai könyvekben mindig az USA piacot reklámozzák.

Egyébként nem rossz ez az iShares ETF, csak náluuk 0,07% a TER (költséghányad), míg SPYL-nél ez 0,03%. A Boglehead stratégiában meg kiemelt szerepe vanaz alacsony költségeknek. Nem tűnik soknak a különbség, de hosszú távon számít.

Nem amerikaiaknak inkább az all world ETF-eket ajánlják a Boglehead leírásokban, vsz. én is fogok belőle venn néhány %-ot.

Úgy tudom, ennek az az oka, hogy ugyanazt az ETF-et nem feltétlenül árulják USA-ban, mint Európában, európai szabályozás miatt. Például a Vanguard létrehozott egy ír leányvállalatot, hogy eleget tegyen az európai eredetnek, így már árulhatnak ők is ETF-et, viszont mivel kisebb a közönsége, mint odaát, ezért nagyobbak a költséghányadok, szerintem ezzel együtt kell élnünk. Így is lényegesen olcsóbbak, mint a normál befektetési alapok, szerintem Bogle olyanokhoz hasonlítja a költségeket.

Oké, hogy kiszámoló, de légyszi forintosítsd a különbséget 10 és 20 év alatt a 0.03 és 0.07 között és meglátod hogy ez már inkább sz*rrágás, engedd el szerintem.

Jól hangzik, de az alábbit nem értem: az, hogy a vásárlás költsége 0,6%, a pénzváltásé 1%, egyből azt jelenti, hogy a havi befektetésből lejön 1,6% (feltételezve, hogy devizában vásárolható ETF-be fektet az ember), plusz a számlavezetési díj. Hogy lesz ebből évi 0,1-0,5%-os költségű befektetés, és nem 1,5-2%-os, mit értek rosszul?

Az egyik egyszeri díj, a másik évente ismétlődő.

Ahogy banki befektetési alapnál is van vételi és akár eladási dij is (egyszeri költség) és van éves alapkezelői díj, 1,5-3٪.

Én sem értem. 0,6% az ETF vásárlás költsége, de a rendszeres havi vásárlás előtt a pénzváltás költsége 1%. Tehát havi 100eFtnál 600 Ft az ETF vásárlás költsége havonta és a pénzváltásé további 1.000 Ft. Erre jön még rá a számlavezetés díj. Mit értelmezek rosszul?

Amikor 0,1-0,5%-os költségű befektetésről beszélnek, akkor elsősorban az állományi díjról van szó (az évek folyamán összegyűlt, hozamokkal kiegészített teljes vagyonodból levont költségről). Az aktívan kezelt alapok állományi díja a teljes vagyonod 1,5-2% is lehet (ezt az alapkezelő csípi le az egyre növekvő pénzedből - cserébe, hogy pakolgatja ide-oda a lóvét a részvények között -, így ez a díj jellemzően egyre csak nő), szemben a passzív indexkövető etf-ek 0,1-0,5%-os állományi díjával (az etf-ek összetevőit nem pakolgatják ide-oda, ezért ilyen alacsony a díjuk). Hosszú távon igen komoly pénztől esel el, ha magas az állományi díj. Ezért favorizálják egyre többen az etf-es befektetéseket.

Annyit pontosítanék, hogy a K&H Értékpapír fantázianevű szolgáltató nem a K&H Bank brókercége (gondolom a Kulcsár-féle K&H Equities óta nem annyira akarnak ilyet), hanem a cseh Patria brókercég magyarországi fióktelepe. A magyar K&H bank és ez a brókercég két különálló cég, ami összeköti őket, az a közös belga tulajdonos (KBC).

Eddig KBC Equitas néven saját cég volt, tavaly átadták az állományt a KBC-n belül a cseh Patrianak, talán adózás miatt?

Nem egészen, a belga KBC Securities Magyarországi Fióktelepe futott "KBC Equitas" márkanéven. A valamikori K&H Equities pedig (magyar) K&H Bank tulajdon volt, még korábban pedig ABM Amro Bank - K&H Bank közös tulajdon, ABN Amro többségi tulajdonnal (ennek a cégnek a "lánykori neve" ABN Amro Equities Rt. volt).

Köszi az infót Miklós. Azt esetleg nem tudod, hogy ez átcsorog-e a sima KH-hoz? Ott is van rendszeres megtakarítás, értékpapír számla, gyakorlatilag minden ami ehhez kell.

Érzésre a két cég versenyez egymással. Ugyan vannak átfedések is a termékeik között, de két teljesen függetlenül működő cég.

A kh értékpapírnál, ha nyesz-r -t nyit az ember továbbra sem lehet a. Beta -n etf-et venni? A weboldalon nem találtam errôl infót.

Ügyfélszolgálattal leveleztem, nem lehet sajnos és nem is tervezik. Pedig amúgy a forintos BÉTa ETF-ek adnák magukat NYESZ-re.

En azt nem értem, hogy mi ebben az extra?

Van már a K&H brókercegénél ertékpapírszámlám, minden hónapban utalok be pénzt, átteszem TBSZ-re, és veszek belőle aktuális kedvem szerint ETF-eket.

Ez amit most reklamot a K&H miben jobb?

Nincs minimumdíj.

Akár 10 ezer forintot is befektethetsz, akkor is, ha 120 dollár egy darab ETF.

Automatikusan megtörténik, semmit nem kell tenned.

A pénz hogyan jut el a TBSZ-re?

Erre még senki nem válaszolt.

Beállítod, rendszeres átutalást is a bankodtól, aztán elégedetten hátradőlsz és nincs további teendő amíg nem kell a pénz. Ez hatalmas dolog, egyrészt én lusta vagyok, másrészt befektetői magatartást tekintve a "behaviour gap" csökkenthető ezáltal.

Azért az az 1% váltási díj a 180 nap lejárta után igencsak fájdalmasan magas.

Kis összegeknél a lightyear előnyösebb lehet.

Aha. Csak ne legyen semmi gond soha, mert egyébként sok sikert az ügyintézéshez.

Ez az IBKR-re is igaz, nem?

Az IBKR-nek korrekt és gyors az ügyfélszolgálata. A cég háttere meg robosztus.

Az IBKR ügyfélszolgálata remek, max 3 napon belül válaszolnak.

A Lightyearnak van magyar anyanyelvű ügyfélszolgálatosa, a `24-es TBSZ megnyitása során a probléma bejelentés után 24 órán belül segített és hozta a megoldást.

A Lightyearrel nem ez a probléma.

Akkor micsoda? A banki háttér hiánya ? Erről is jöhetne egy cikk. Már többször leszóltad öket,de konkrét okot még nem írtál emlékeim szerint.

A pénzváltást 1x kell megtenni odafelé egy 5 éves TBSZ-nél, ne ezek akadjunk fel.

Arra is gondoljunk, ha a gyűjtőévben mondjuk havi rendszerességgel teszik be a pénzt.

Így van és aki drágállja, válthat magának Revoluton vagy más hasonlón és utalhat be eleve eurot/dollárt is, semmi akadálya.

A Revolut és a Wise sem olcsó. Ráadásul még napokat is kotlanak az utaláson.

Ezt honnan veszed? Heti szinten használom a Wise-t, pár másodpercen belül megtörténik a tranzakciók többsége. HUF beutaláés HUF számlára és vissza, EUR/USD beutalás és vissza, Wise-on belül ezek között átváltás, mind azonnal teljesül.

Lehet. Én pár hónapja a Revoluttal napokig meccseltem. Wise-al legutóbb 2 éve volt ilyen, azóta sok minden változhatott.

0,1% éves költségnövekmény 10év alatt.

A 6 hónapos kedvezményt csak az új számlát nyitók kapják? Vagy csak kimaradt, hogy mit tegyenek a meglévő ügyfelek ennek az aktiválásához?

Rákérdeztem.

Én az IBKR-nél nem találok egy sor népszerű ETF-et, sajnos.(az is lehet, hogy valami beállítás hiba miatt)

A kódjára kell keresni. Pl iShares EUR Cash UCITS ETF

Euro (Accumulating) , ennél ICSH a ticker amire felhozza

Köszönöm! Megnéztem, megjelent, de sajnos KID-et kér, korlátozva van a kereskedés.

Mi van beállítva lakcímnek és milyen IBKR entity? Ha Svájcban élsz és az IBKR is így tudja, akkor nem releváns a KID.

Magyarország van beállítva

Jelentsd be az Svájcot (köteles is vagy egyébként) és kérj migrációt. Sokkal jobban is jársz, mert Svájcnak van kettős adóztatás elkerüléséről szóló egyezmény az USA-val és csak 15% forrásadót fognak vonni osztalék után, nem 30-at. Amit vissza is fogsz kapni a svájci adóhivataltól, ahová meg majd be kell fizetned a svájci osztalékadót. Ami tény hogy magasabb (35%), viszont most 30% forrás és 35% svájci osztalékadóval mennek a befektetéseid.

Tudtommal ez igy nem teljesen igaz, ha maganszemélyként kereskedsz svajci cimmel (bar keveseket érint ez itt a blogon). 30%-ot levon az USA (USA cégek osztalékjabol), ebböl a felét, azaz 15%ot kaphatsz vissza a kettös adoztatas miatt, kérésre. Masik 15% bent marad USA-ban. A megkapott osztalékot pedig jövedelemként kell bevallanod, amiböl a jövedelmed alapjan (pl bér), lesz a végleges ado kulcsod.

A svajci osztalékado (verrechnungssteuer) csak svajci cégek osztalékjara vonatkoztathato, és igen 35%, de ezt teljesen visszakapod, ha svajci lakcimed van.

Igazabol itt több dolog van atfedésben.

Van kettős adóztatásról szóló megállapodás, 15%-ot vonnak le forrásadóként. Meg is néztem az egyik régebbi IB éves kimutatásomat és 15%-ot vontak le, amit 100%-ban visszakaptam az adóhivataltól. Utóbbiban igazad van, valóban a svájci cégek forrásadója a 35%. Az akármilyen osztalék pedig jövedelemnek számít, így kedvezőbb az adózása. Az adóbevallást is megnéztem.

Igen, jo a kiegészitésed, én ezt a honlapot szoktam hasznalni utananézésre (németül van)

https://schweizerfinanzblog.ch/etf-steuern-schweiz-mit-5-steuerspartipps/

Azt nem tudtam, hogy mind a 2x 15%-ot vissza lehet igényelni usa részvényosztalék utan, azt hittem csak a 15%-ot. (a honlaprol tajékozodtam). Bar én nem utazom egyedi részvényekben, igy ez nem érintett.

Igen, magyarként UCITS ETF-eket tudunk venni, ha jól tudom.

EU ország adóalanyaként.

köszönöm a cikket!

Rövid távon megérheti? Azért nem nagyon merek kimozdulni - még - az állampapírból, mert 2 év múlva már szeretnénk költözni nagyobb lakásba/házba, tbsz nélkül meg nem akartam a 28% adót + költségeket elszenvedni (ami gondolom erre is érvényes ha nem tbsz-re rakom), bár utólag a tavalyi évet elnézve lehet azzal együtt is többet hozott volna egy etf mint az állampapír.

Az ETF 5+ évre van, ott éri meg igazán. Gondolj rá úgy, hogy az "Öreg Norbi"-nak lesz egy kis véletlen pénze. Az ingatlan az más.

"Az ETF 5+ évre van, ott éri meg igazán."

Azért ez nem egészen így van. Vannak pénzpiaci, likviditás és (nagyon) rövid kötvény ETF-ek is. A részvény ETF-ekre meg lehet, hogy az 5 év sem elég, hanem inkább 10 vagy 15. (Tudom, ezt most nagyon nehéz elhinni egy, 2009 óta szinte töretlenül tartó bikapiac idején).

Ha két év múlva kell a pénz akkor a helyedben nem a 28% adón gondolkodnék elsősorban.

Azért érdemes fokozatosan kipróbálni.

Pl. vegyél ETF-et pászázezer forintért, csak hogy lásd, hogy működik (TBSZ, bis-ask spread, pénzváltás, éves és egyszeri díjak, osztalék stb).

Ehhez kell nyitni náluk lakossági folyószámlát, vagy elég csak ha befektetési számlát nyitok?

Nem kell lakossági folyószámla. Más cég.

Érinti a tranzakciós adó ezeket az ügyleteket így, hogy cseh fióktelepen keresztül történik?

A kiutalás díja 0,25% max. 20.000.-Ft.

De ha nyitsz K&H bankszmlátév végén akkor még neked fizetnek érte 50.000Ft-ot és ingyens a kiutalás is.

Valaki kiszámolta már esetleg, hogy egy Önkéntes Nyugdíjpénztárhoz képest 10-20-x év alatt mennyi pénz gyűlik össze? Magyarul jobban megéri-e ez nyugdíjcélra, mint egy kimaxolt ÖNYP ugyanannyi befizetéssel (havi 62500 jelenleg)?

Az ÖNYP-nek legalább 0.5% felára van évente, és 120 ezret igényelhetsz max vissza. Tehát 24 millió felett nem éri meg pénzt tartani rajta. De ez a 0.5% inkább 1% ha nem nézed meg nagyon hol és milyen alapban vagy, szóval inkább számolj 12 millióval. Attól nem is beszélve, hogy ezeknek már állampapírtartási kötelezettsége is van, de az ezzel kapcsolatos részletekkel nem vagyok tisztában.

Ha az önkéntes pénztári befizetések utáni szja-visszatérítésre gondolsz, az már jó ideje 150e max, nem 120. (Ha jól rémlik, az álomkincstári nyugdíjizés befizetésekkel ez a 150e is növelhető valamennyivel.)

Elnézést, akkor szorozd meg a fenti számokat 1.25-tel.

Ez engem is érdekelne, mert én jelenleg befizettem az évi 750-et önyp-ba, de mivel minden pénztárnak (meg gondolom az egyes portfólióknak is) más és más a költsége, így nehéz lesz általánosítani.

Meg hát az sem mindegy a hozam szenpontjából, hogy mennyire kockázatos a portfólió az önyp-ben.

Ez az igazi értékteremtés, köszönjük a munkádat! Remélem nem haragszol ha én az Interactive Brokers-t javaslom annak aki többet tud havonta befektetni, vagy látható megtakarítással rendelkezik (2 millió+). Úgy látom a KH csak nagyon kis összegeknél éri meg.

Aki most kóstol bele a brókerszámlák világába, esetleg még angolul sem magabiztos, annak első lépésként könnyebb lesz a K&H Értékpapír.(Főleg, ha a felület is végre megújul majd valami értelmeseebbre.) A költségek azért nem egetverőek. Az IBKR már haladóbb tudást feltételez, több meló van a TBSZ nyitás körül. Persze aki bevállalós, az ugorjon egyből IBKR-re.

Konyhakontrolling csinált egy táblázatot, ahol kiszámolta, hogy melyik szolgáltató mekkora éves díjat von le (de nem vagyok biztos benne, hogy figyelembe vette, hogy a KH-nál és az Erseténél maximalizálva van a havi díj).

https://konyhakontrolling.hu/melyik-brokert-valasszam-tbsz-hez-szamolotablaval/

"látható megtakarítással rendelkezik"

És mit csináljon az, aki "még láthatóbb" megtakarítással rendelkezik? Feltételezem, hogy azok nem csak egy szolgáltatónál nyitnak értékpapírszámlát.

Mi az a meg láthatóbb? Nekem kb 100 millió (forintban) van az IBKR-nél és marad is egy darabig ott. Ez lehet hogy neked még láthatatlan. Ha 10x ennyid van akkor szerintem még mindig IBKR, ha 100x ennyid, vagy afelett, akkor pl Schwab.

Nekem is ennyim van az ERSTE-nél.

Gondolkozom, h mindent transzferáljak az IBKR-hez, mert 1,5 év alatt megtérülne még a megemelt díjakkal is.

"Gondolkozom, h mindent transzferáljak az IBKR-hez, mert 1,5 év alatt megtérülne még a megemelt díjakkal is."

Az Erste World számlacsomag nem jött össze?

Felhívtam őket, és ezt a World-öt nem ajánlották, helyette valami ködös "egyéni portfólió kialakításról és kockázatostermékek kereskedéséről" küldek mailt. De holnap még 1x hívom őket.

Felejtsd el, le akarnak húzni 2-3% éves díjjal. Sokkal jobb lesz neked az IB szvsz.

Köszönöm az önkéntes vagyonbevallást, a NAV-os kollégák bizonyára enyhítő körülményként fogják figyelembe venni.

A kérdésem arra vonatkozott, hogy egy bizonyos mértékű összeg felett (kinek mekkora ez az összeg, persze), mennyire jó ötlet egyetlenegy szolgáltatónál tartani az összes pénzt, még akkor is, ha az a szolgáltató a legjobb és vagy a legolcsóbb a piacon.

Nem kell személyeskedni, a NAV amúgy is nagyon jól tudja mennyi vagyona van az embernek és hol.

A bróker az értékpapírokat letétben tartja harmadik félnél, amit a szabályzó ellenőriz. Ezért jó ha EU, vagy USA hatóság felügyeli a brókert és nem bermudai (aki ugye nem). Csőd esetén nem veszik el az értékpapírod, a cash elveszhet, erre van a betétbiztosítás. Na meg az ügyletek, amikkel szemben a bróker áll. Ilyet nem szabad kötni, jobb helyeken nem is lehet (tipikus red flag: CFD).

Fontos lehet, hogy az értékpapír a bróker nevén van egy poolban, vagy a tiéden. Az IBKR esetén ez változó, és nem tudom mitől függ. Volt már olyan részvényem, hogy küldték a közgyűlésre meghívót levélben Texasból, vagy a linket a szavazáshoz, de ez a ritkább. Schwabnál minden a te neveden van, ami magasabb fix költség, de ha tényleg vagyonos vagy akkor jobb így szvsz. Szívesen.

Mivel utalta a pénzt, nyoma van (itthonról az IBKR-hez, vagy az Erste-hez). Ez nem a kápés bérleti díjat szedő kispógári landlord. Sőt előbbiek fizetik azt meg, ami alól a a kispógári landlord kibújik. Amúgy van a NAV-nak online bejelentő (felnyomó / tanító célzatú) felülete.

Miklós, korábban írtál bejegyzést a NAV "vagyonosodási vizsgálatának" menetéről? Köszönöm!

Ha elmész külföldre egy táska pénzzel és nyitsz egy számlát azt is meg fogja tudni a NAV, mert már szinte minden ország (ahová pénzt érdemes vinni) adóhatósága szolgáltat adatot egymás közt. Már ha sikerül, mert ma már elég szigorú pénzmosás és terrorizmus ellenes átvilágítási folyamatok vannak. Pénzügyi szolgáltató nem fog kockáztatni 10X büntetést, max X * 1-2%-ért. A kolléga olyan filmeken szocializálódott, ahol táskákban hordják a pénzt, amit kristálycsillárok alatt számolnak őszülő svájci bankárok.

Igen ez egy elég igénytelen táblázat.

Kár, pedig nagy szükség lenne egy aktualizált és hiteles változatra.

Ilyenkor szitkozódik az ember, hogy lehetnének a költségek 0 közeliek (a hatalmas 0.6-1%-ok helyett), ha Csehországból szolgáltatnának Magyarországra. Ennyire teszi versenyképessé ez a nemzeti kormány az országot. 2025-ben annak kell örülni, ha valamit nem Magyarországon csinálnak. Miklós, ha van még hozzájuk kapcsolatod jelezhetnéd, hogy ezt javasolják a szofisztikált befektetők. 😀

Az alap konstrukció drága. Miért járna a brókercégnek a vásárlás pillanatában a pénzem 0.6%-a?

Rablás.

A kiszámolós kedvezménnyel persze oké.

Ugye az megvan, hogy a brókercég is fizet a tőzsdének minden vásárláskor és vételkor, plusz még adó is van rá?

Persze, ingyen minden jobb lenne.

IBKR is szed díjat, de sokkal kevesebbet. Szerintem akit lehet, feléjük kellene terelni, ők megbízhatóak és relatíve olcsók. De ez persze csak egy vélemény.

Érdekes, hogy a roaming költségeknél simán el lehet nézni, hogy a honos operátor az EU-n belüli roamingra szó szerint ráfizet -tehát, nem 0, és mellesleg innen jön a forgalom döntő része - azután meg ha ezt kompenzálni akarja, fogja az eu-n kívüli részekkel, akkor meg rht szmt.

Értékpapírtranzakció különadó 0.45%. Panaszkodj a kormánynál. A maradék 0.15%-ból old meg mindent a KH. Az pedig kiváló ár alacsony értékű megbízásokra.

A 0,45% tranzakciós illeték csak a magyar (HU ISIN kóddal rendelkező) papírok vételére vonatkozik. Külföldi ETF-nél nincs ilyen.

2022-es törvény amire hivatkozol (gondolom) és már nem csak a HU ISIN-ekre kell.

Ez biztos?

Köszönöm a cikket! Normál, nem Tbsz esetén a bank automatikusan vonja az adót és szochó? Ez esetben gondolom nincs teendő a Nav felé.

Ez engem is érdekel.

Egyébként visszaforgató ETF-nél nincs szocho.

Nem ide tartozik, de valakinek van tapasztalata a Trading212 app "interest on cash" részével? Viszonylag kedvező kamatozást nyújtanak (EUR 3.4%, USD 4.1%, HUF 7%), és a pénz tényleg lényegében azonnal mozdítható. Ami nem világos számomra, hogy ez hogy "biznisz" nekik, máshol azért ennél jóval mérsékeltebb számokkal találkoztam. (Adózási része megint másik kérdés az külön érdekes lehetne, de nem akarok ennyire off lenni.)

Mire vagy kíváncsi pontosan? Egyszerű felület egyszerű működéssel

Igazából csak arra, hogy aki használta milyen tapasztalatai vannak, mennyire "frankó" a dolog. Valószínűleg én vagyok paranoiás, de mindig a buktatót keresem az ilyen "too good to be true" jellegű lehetőségeknél. Vagy ha már belemegyünk, akkor az off része is érdekelne, hogy adózás mennyire bonyolult művelet az ilyen tranzakcióknál?

Le lehet nyitni, hogy miben áll a pénz. A FAQ-ban is leírják (az i karikák alatt), hogy qualifying money market fundba (QMMF) is fektetik stb. Biztos sápot szednek róla, de kit érdekel. 🙂

Nekem fontban van, bár kp-ben szinte semmi (csak ami már töredékrészvénybe se fér, mert a Dividend Experiment tortát másolom), de a jelenlegi 4,9% betéti kamat az országos átlagot tükrözi, az itteni alapkamatot követi.

Ez másolod? https://thedividendexperiment.com/

FEDF és CSH2 ETF-be fektetve magasabb overnight hozamot kapsz. Gondolom ők is ezt csinálják és keresnek rajtad 25 bázispontot.

ki az a majom, aki bármelyik drága magyar szolgáltatónál akar méregdrágán vásárolni?

tessék menni ibkr, nincs a devizaváltási szoptatás, nincs végtelen magas költség és messzebb is van ettől a retek országtól is a pénzed, nem valami mnb felügyelet alatt van.

elég ha az a párszázmilliós ingatlan amiben nyomorog a kisember országhatáron belül van.

100%-ban egyetértek, viszont jobb a KH mint az állampapír vagy a párnaciha. Valakit meg titokzatos módon megnyugtat, hogy van magyar ügyfélszolgálat és iroda.

Nem kéne lemajmozni embereket azért, mert pl. nem tudnak jól angolul, vagy kevés a tapasztalatuk az IBKR-hez.

Angolul nem tudni 2025-ben azért elég ciki. Elég egyszerű nyelv és jelen van a hétköznapokban, akármit csinálsz, akárhol élsz.

Ez így van, de ettől még nem kell másokat lemajmozni, mert magyar szolgáltatónál tartják a pénzüket.

Erdekes ezt hányszor bedobják, miközben az IB-nek van magyar nyelvű ügyfélszolgálata, telefonon is.

https://www.interactivebrokers.co.uk/hu/support/customer-service.php

error 404

https://www.interactivebrokers.ie/hu/support/customer-service.php?p=chat

Meglepődnél, hogy a boomer-korai X generáció vagyonosabb tagjai közül sokan mennyire nem beszélnek angolul (sokan semennyire). Nekik ez egy jó lehetőség.

"sokan mennyire nem beszélnek angolul (sokan semennyire)"

Az iskolában kötelezően tanult oroszt meg már elfelejtették 🙂

Ilyen nagy lett az elvándorlás a KH-tól az IKBR-hez, hogy már lépni kellett?

Az IBKR-t nem érte meg használni, mert nem volt TBSZ számlája.

Mióta van, komoly konkurencia, főleg a sok pénzzel befektetők esetében.

Szia Miklós!

Ha lesz kedved, egyszer majd írhatnál az ETF-ek veszélyeiről is, pl a likvidítási kihívásokról egy esetleges nagyobb pénzkívonási hullám esetén. A mintavételezési próblémákról, a piac torzító hatásaikról stb. Stb.

Köszönöm szépen!

Ha nincs folyószámlám a K&H -nál akkor ettől függetlenül is megnyithatom?

Nincs köze hozzá.

Fontos megjegyezni ETF belépőknél, hogy: engedjék el az aggódást a meglévő pénz leghatékonyabb felhasználásával (az logikus, hogy ne fizess érte sokat folyamatosan, de az egyszeri költségek nem szempont), nem vagyunk Warren Buffet, hogy a világ pénze a miénk legyen. Sokkal fontosabb, hogy rendszeresen tegyél félre, lehetőleg hó eléjén egy tervezett összeget (pl. 500-1000EUR), ne hó végén, amennyi marad (mert nem marad).

Szóval a gyarapodás, tőkenövelés sokkal fontosabb mint pár millió/tízmillió állandó pakolgatása 1-2%-ért (majd sírás, hogy a tranzalkció meg 0.6%). Ha összeraktál 5m Ft-ot, akkor ne ezen akarj nyerni még 100e Ft-ot, hanem törekedj még 1x 5m Ft-ra.

Minderre is nagyon jó a KandH jelenlegi akciója.

+sok. Nem kell bonyolitani.

Befektetésvédelmi kérdőiv 4/4 csak nekem nem megy?

Kedves Miklós, pont az Erste után keresek új brókercéget idénre, így köszönöm szépen. IBKR, LY vagy inkább a K&H-nál lenne érdemes? Havonta kb. 100e Ft-ot utalok be automatikusan, 3-4 havonta vásárolok. Köszönöm!

A LightYear felülete nekem nagyon felhasználóbarát, ráadásul magyar nyelvű az ügyfélszolgálat.

Mindketől olcsó, a KH árnyalatnyival drágább, de nem hiszem, hogy ezen az éves 0,18%-on sok múlik.

IBKR vagy eToro?

Mivel az EToronál nincs TBSZ számla, így az csak játék.

Párszázezer forint esetén tökmindegy.

Szia Miklós

Próbállak elérni több platformon, de úgy tűnik nem sikerül

Kérlek próbálj időt szakítani a levelemre, amit küldtem tagsággal illetve “embercascoval” kapcsolatban

Köszönöm segítséged

netember

Mikor írtál? Nem láttam tőled levelet. Az egyesületi leveleket nem én nézem.

Szia.

A hétvégén illetve a héten is írtam ( egyesületi illetve kiszamolo emailra is)

Elkevertem az egyesület első regisztrációs (tagszámos) levelet, ezt szeretném ha tudnátok újra küldeni.

Köszönöm

netember

Pont náluk vagyok, ez az 1% jól fog jönni, köszi! Mennyire lehet aggodalom nélkül 100000 eurónál többet tartani itt vagy bármilyen brókernél?

Tokevedelem nem vonatkozik a befektetett penzedre, amit ETF-ekbe tolsz. Azok tozsden forognak. Nem a brokernel van a penz, hanem valamelyik ETF kezelo alapjaiban. (Blackrock, Amundi, Vanguard es tsai.) Tokevedelem arra a penzre vonatkozik ami a "brokernel" van nem befektetve. Ha a broker/bank ahol az ertekpapir szamla van becsodol, az a befektetesedet ami aktiv ETF-ben forog nem kell hogy erintse. A penzhez valo hozzaferesedet azt fogja, de az ETF-eidet nem. Viszont a rizikot te futod a tozsden.. Nagyvonalakban..

Ha nem cash 100k felett, akkor lététben van az értékpapírod máshol, amit a szabályzó ellenőriz.

Bárkinél tarthatsz pénz, igazából a LEKÖTETLEN számlapénzt tudják csak lenyúlni.

Revolut csőd esetén néhány hónap alatt átvenné más az ügyfeleket.

Nekem 100 millióm van az ERSTE-nél, 10 a KH értékpapírnál és a Lightyear-nél lesz most még tízmillió.

Akik SP500 ETF-be fektetnek nagyrészt vagy kizárólag azok nem tartanak a historikusan viszonylag magas értékeltségtől? Vagy úgy vannak vele, hogy ami eddig működött az ezután is fog? Úgy tűnik, hogy az USA technológiai fölénye egy ideig még fennmarad, de az államháztartás azért reformra szorul. A védővámokat sem véletlenül emlegetik mint egy egyszerű megoldást(, majd kiderül, hogy célravezető-e). Ezzel nem azt akarom mondani, hogy egy a piacokhoz abszolút nem értő, tapasztalatlan embernek egyedi részvényekbe kellene fektetnie, csak kíváncsi vagyok, hogy milyen érveik vannak az SP500-ra voksolóknak.

A védővámok szerintem pont a kis és közepes gyártó amerikai cégeket dobhatja meg, szóval pont az SP500-on kívüli közepes és kicsi cégeket legedő ETF kellene, ezekbe én is tervezek még befektetni

Az amerikai államháztartás nem igazán befolyásoló tényező, mert az amerikai cégek piaca az egész világ, itt nem amerikai állampapírról van szó, hogy vissza tudja-e fizetni az állam.

A túlértékeltséghez én nem szólok hozzá, volt már ennél jobb is meg rosszabb is a helyzet. Én inkább All-World-be fektetek, mondjuk annak is 2/3-a USA vállalat.

Rosszabb azért nem sokszor volt, konkrétan kétszer a történelemben. Ebből az egyik 2 éve a másik 2000-ben.

https://www.multpl.com/shiller-pe

Nekem az a tippem, hogy a nagyhalak nagyon is tartanak tőle, ezért vetnek be már mindent 1 kattintásos Fintechektől töredékrészvényeken át, ahol a minimálbéres kisember is befektethet párezer Ft-ot és hogy is szól a mondás, hogy "mikor már a sarki fűszeres is adott instrumentumot vesz, akkor közeleg a lufi vége"?

Ugyanakkor a pesszimista és emberi hülyeséget jobban figyelembe vevő nézet szerint ahogy az ingatlanpiac is soha nem látott szárnyalások előtt van és nem látni kisebb korrekciót sem, itt is valószínűbb az a forgatókönyv, hogy majd azok fogják benyelni a korrekciót, akiknek jobban kell a pénz, mert pl. az ETF-ekből akarnak majd 5-10 éven belül lakást venni.

Ingatlanpiac szárnyalás előtt? Figyelted mi történt az elmúlt 10-15 évben?

Röviden: de. Az egyedi részvényeket viszont el kell felejteni retail befektetőnek.

A Tech részvényekben a jövő.

Az OTP-t felválthatja egy Revolut, az olajat (MOL) valami tech újítás.

A kérdés, hogy mennyire túlértékeltek...fogalmam sincs.

"Az OTP-t felválthatja egy Revolut, az olajat (MOL) valami tech újítás."

:-)))) Latom, vicces kedvedben vagy.

Miért ne lehetne határokon átnyúló hitelezés vagy biztosítás, ha nemzetközi brókercégek (Lightyear) és bankok/pénzváltók (Wise) vannak?

Amíg fogyasztói társadalom van és létezik, valahol mindig lecsapódik a profit, illetve koncentrálódik a tőke. Erre a legnagyobb esélye az USA-nak van, mivel a magántulajdon védelme ott a legerősebb, jól kiépült intézményrendszere van (csak le ne bontsák a populizmussal...), a valutája stabil világpénz, a legnagyobb hadsereggel rendelkezik a világon és nem utolsósorban már vonzott magához akkora kritikus tömeget, hogy máshol nagyon nem is akar az ember tőzsdézni (kevés akkora volemenű uniós cég van, mint az USA-ban, az Euronexten is USA ETF-eket vesz a többség). Mivel a fogyasztói társadalom szinte biztos, hogy nem fog megszűnni (lásd párizsi klímacélok "sikere"), a pénz továbbra is ide fog áramlani. Ettől még eshet az SP500, de hosszútávon az USA (lesz) a nyerő.

"Az 1% akciós díjelengedésbe belefér a pénzváltás és a vásárlás költsége is"

Miből gondolod, hogy a pénzváltásra felhasználható a díjelengedés? A pénzváltásnak nincs díja, csak az árfolyamban alkalmaznak +-1%-os spread-et. Szerintem az ezzel az akcióval is ugyanúgy megmaradna.

Az egyedi árfolyam nekem új infó volt, köszi, viszont azt telefonon lehet kérni, vagy hogy?

0.45% tranzakciós adó van rá, ebből következik, hogy 0.9% alatti spreadet lehetetlen kihozni. De jogos, ezenfelül Magyarországon ízlés (bizonyos országokban adózás) kérdése, hogy díjnak vagy spreadnek hívják.

Az IBKR-nél welcome shares is van, tehát ha kóddal nyitsz számlát akkor kapsz IBKR részvényeket a beutalt v transzferált összeg 1%-ig.

Szia, milyen kóddal lehet ezt megtenni?

Megkérsz valakit, aki ügyfél, hogy ajánljon és regisztrálsz a linkjével. Ő kap 240 USD-t ha befizetsz 10000 USD-nek megfelelő összeget és ezt 1 évig fent is tartod, te pedig 100 USD-nként kapsz 1 USD értékű IBKR részvényt. Miklósnak is lehet hogy van kódja.

Köszönöm szépen Miklós a munkádat.

átlagjóskának aki mondjuk tényleg havi 20 ezret tud félretenni van bármi értelme ezzel foglalkoznia, vagy jobban jár mezei állampapírral?

Azt legalább ki-be lehet rakosgatni, nem tud beszakadni az értéke annyira látványosan.

Vagy ha megvan a 6 havi tartalék ÉS gyűjtök valami módon a 2 év múlva esedékes mosógép/autó stb cserére ÉS még mindig van 20 ezer fölös pénzem amihez nem akarok nyúlni a következő 10 évben akkor érdemes ezt a megoldást használnom?

Miben más ez ahhoz képest, hogy nem havonta teszem el a pénzt hanem január elején beutalok 240 ezret és arra az évre el van felejtve a tőzsdei megtakarítás?

Abban más, hogy akkor azon a januári árfolyamon lesz vásárolva egy nagy tétel, nem havonta - és ha abban az évben pont 10%-ot esik az adott tétel, akkor te könnyes szemmel fogod nézni.

Aligha kell magyarázni, hogy a rendszeres megtakarítás lényege a *rendszeresség*, ez lélektanilag is véd az ingadozások ellen, mivel nem egy ponton szállsz be.

Én elmennék a helyedben havi 1-2x vérplazmát adni, akkor meglenne a havi 40.000Ft vagy éves félmillió 🙂

Nyilván viccelsz... vérplazmát kb. senkinek sem kéne adnia.

Esetleg érdemes lenne megnézni, melyik brókernek milyen a biztosítási fedezete és milyen feltételek mellett (pl. Tbsz számlánként, vagy személyenként a teljes portfólióra stb.), hogy ne almát a körtével hasonlítsunk össze. Pl. az IBKR által kínált 20.000 euro aggasztóan alacsony azért.

Ezt csak ebben a fórumban már hárman írtuk le:

A biztosítási pénz nem vonatkozik a befektetésedre.

Ez azt jelenti, hogy 20.000 EUR-t vagyis 8 milliót tudsz beutalni, és ha ezt ellopnák, akkor fizet a biztosító.

Ettől még a KH-nak van számos előnye: pl figyelmeztet, ha lejár a TBSZ-ed, az ügyfélszolgálat készséges és amúgy elég olcsó is a brókercég.

A múltkori cikk után én is utánanéztem ezeknek és a Saxo banknál gondoltam, hogy nyitok ilyet, hogy ne olyan pénzintézetben legyen, aminek köze van az országhoz. Erről van valakinek véleménye? Gondolom így nem kell se TBSZ se semmi más.

Üdv,

Nekem már az sms kódot sem küldi ki a regisztrációnál. Biztos az én készülékemben a hiba, de ötletem sincs ,hogy hol....

Lightyear-re van ajánlási bónusz? Szimpatikus, azt hiszem regizek rá.

Van, link formájában, itt az enyém. (Ha mehet.)

Elég jó, én is most kedztem.

Sziasztok!

Decemberben nyitottam az első TBSZ számlámat a KH értékpapírnál, rajta van egy szemmel jól látható összeg is. A rendszeres ETF befektetés menüben a vételnél nem tudom megadni, hogy a TBSZ számlára vásárolja az adott ETF-et. (Csak a normál számla választható ki a számlatípusnál.) Ez másnál is így van?

Köszönöm!

újat kell nyitnod, a tavalyira idén már nem tudsz befizetni.

2024-es TBSZ-re nyilván nem tudsz vásárolni visszamenőleg, mert a naptári év lezárult.

Ha 25-ös TBSZ-ed van, akkor hívd az ügyfélszolgálatot.

Miben különbözik egy külföldi állampapír közvetlen birtoklása egy állampapír etfhez képest? A különbség mintha nem teljesen ugyanaz volna, mint részvények esetén.

Illetve arra van módszer hogy közvetlenül külföldi állampapírt vegyek vagy ez csak intézményi befektetőknek opció?

Azt tudom, hogy vannak országok ahol van olyasmi lakossági állampapír vásárlási program, mint nálunk talán Ausztria ilyen, csak ott lehet nyitni külföldiként is ilyen állampapír vásárlós számlát, de ez egy. Tömegével ahol tudok is válogatni több állampapír között ilyenre van lehetőség? Szerintem ez egy abszolút többeket is érdeklő kérdés.

ETF-nél nincs lejárat, így ha változik az árfolyam veszteséges is lehetsz. Kötvénynél meg nyugodtan megvárhatod a lejáratot és megkapod a tőkét meg a kamatot.

Interactive Brokersnél bármilyen kötvény vehető. Van erre külön bond scanner felületük.

köszi szépen a választ!

még nem nyitottam számlát, de napo kérdése..a bármilyen kötvény alatt az ETF-et vagy a konkrét kötvényt érted?

Konkrét kötvényt értettem.

Sziasztok! Tudnátok valami jó dollár alapú ETF-et ajánlani "kis kockázattal". Pl amerikai állampapír ETF-et lehet a K&H-n keresztül vásárolni? Az S&P500-at ajánlják kezdő befektetőknek, de ennek az árfolyama olyan magasan van az elmúlt 3 évet nézve, hogy ijesztő. Jó lenne nem a csúcson vásárolni, főleg elsőre..

Viszont forintban sem szeretne lassan az ember befektetni, ezért valami értelmes néhány százalékos dollár vagy euró alapú kamat, a várható árfolyamnyereséggel kombinálva már szerintem megérheti legalább a magyar állampapír kamatokat ebbe az irányba fektetni? Van ilyen ETF?

Természetesen van ilyen. Pl. 7-10 éves amerikai állampapír visszaforgatós ETF: CSBGU0

Ugyanez 20+ évessel DTLA.

De ezeknek is van kockázata. Ha nagyon biztonsági játékot akarsz akkor rövid lejáratú állampapír ETF-et keress, biztos hogy a KH-nál is van. Én a justetf.com-on szoktam keresni, és utána ISIN alapján megnézem az online felühogy elérhető-e.

Ezek rövidtávú USA állampapír alapú ETF-ek:

IB01 (ishares) - USD-ben

PR1H (Amumdi) - EUR-ban, hedge-elve az eurusd árfolyamváltozás ellen.

Interactive Brokersnél elérhetők minimális díjért. Kp tartásra tökéletesek.

Árfolyamnyereség szempontjából mindegy, milyen pénznembe fektetsz, ha részvényt választasz. Merthogy az a mögöttes terméket nézi. (Értéktelen forintból a példa kedvéért többször annyit fogsz kapni).

Van dollár alapú amcsi ETF a KH-nál is, de tundod kell, hogy mivel az amerikai államkötvény ultra biztonságos, így az alig hoz valamit.

Én a részvényt ajánlom, még akkor is, ha kockázatos. Háromszoros hozam, háromszoros kockázat. Your decision.

Vanguard FTSE Developed Europe UCITS ETF (EUR) Accumulating

Neked mi szamit "kis kockazatnak"? A https://www.macrotrends.net/2324/sp-500-historical-chart-data cimen latod az S&P500 arfolyamat. Hosszu idot tekintve garantalt (eddig) az emelkedo trend, de vannak benne esesek.

"Jó lenne nem a csúcson vásárolni, főleg elsőre"

Mar 1 bo eve mindig csucsokat emlegetnek a megmondo emberek, aztan mindig kiderult, hogy meg tovabb tud emelkedni az arfolyama. Meg eleve: honnan tudod te, foleg mint elsobalozo befekteto, hogy most van a csucson, es hetfotol mar esni fog?

Szoval a legjobb strategia, ha minden honapban, amikor megkapod a fizetest, eldontod, mennyiert akarsz vasarolni, es egyszeruen csak megveszed az indexet.

Ha egyosszegben akarsz nagyobb penzt befektetni, es aggodsz, hogy pont utana esni fog, akkor oszd el a penzt N reszre, es 2-3-4 hetente vasarolj.

Így van.

Azon átsiklunk, hogy Egyéb számlavezetési díj havi 0.1%, min1000ft/hó?

A cikkben linkelt kondiciós lista 2.2-es pontja.

A hozzátett megjegyzést is láttad?

"A díjat az egyes ISIN-azonosítók alapján kerülnek kiszámításra azon értékpapírok esetében, amelyekkel nem lehet tőzsdén kereskedni."

Elírtam 0.01% min 1000ft/hó, de akkor is ez olyan mintha minden eddig költség mellett pluszban befigyelne.

olvasd el a hozzá tartozó lábjegyzetet is:"A díjat az egyes ISIN-azonosítók alapján kerülnek kiszámításra azon értékpapírok esetében, amelyekkel nem lehet tőzsdén kereskedni"

Úgy tűnik, az Erste is akciózik:

"Akciós feltételek új számlanyitó ügyfeleknek:

Azon ügyfelek számára, akik 2025. január 1. és 2025. március 31. között értékpapírszámlát nyitnak Társaságunknál - és a számlanyitást megelőző hat hónapban nem rendelkeztek értékpapírszámlával - a Díjjegyzék szerinti fix és állományi díj összege 0 Ft."

https://www.erstemarket.hu/fajl/a96dc200c6e0aff85c24fbd24546603451affda2-6772d010baa013EDD4767-593F-4800-9CF5-7E912CE9B377

Na jó, de meddig 0 Ft?

Na ez egesz jo lehetoseg. Ausztriaban a Flatexet hasznalom, hasonlo modon havi modon veszek ETF-eket, (havi sparplan) igy nincs dija. a flatex meg az adozast is intezi, levonja a szamlarol, nem kell adobevallasnal ezzel szenvedni.