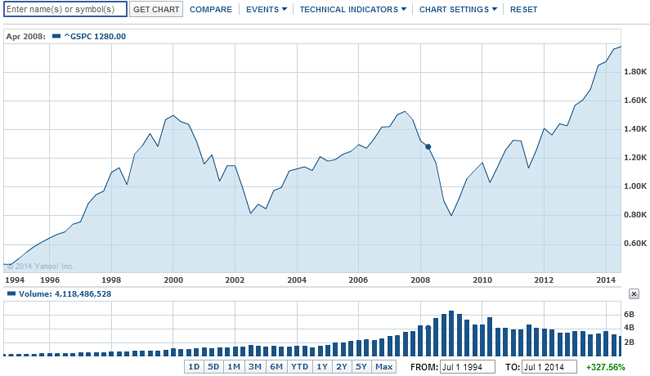

A világ fejlettebbik felén a tőzsdeárak hatalmas emelkedés után vannak. Az amerikai S&P 500-as tőzsdeindex például az elmúlt öt évben megduplázta az értékét:

Mindezt úgy, hogy az átlagosan 26 havonta szokásos korrekció is elmaradt, ahogy ez a grafikonon is látszik. Korrekciónak a 10 és 20% közötti áresést hívjuk, ilyen utoljára 2011 nyarán volt.

A FED az új pénzek piacra pumpálásának visszafogása után egyre inkább utal egy komolyabb kamatemelésre, ami szintén lefelé ható erőnek szokott bizonyulni a részvények piacán. (Ha a bankban is kapok biztosan 5%-ot, már messze nem annyira vonzó a részvény hozama, mint volt akkor, amikor még csak 0,5%-ot adtak a bankban.)

Nem csak a részvények túl vagy alul értékeltségét mutató P/E ráta haladja meg jelentősen a sokéves átlagot, de a cégek pillanatnyi jövedelmezősége (Az "E", vagyis Earnings is a P/E rátából) is bőven az átlag feletti. Vagyis ha csak a jövedelmezőség esik vissza az átlagos szintre, akkor a nevező csökkenése miatt még nagyobb lesz a P/E ráta, messzebb kerülve a sokéves átlagtól, miközben a P, vagyis Price a részvény ára nem változik. Ekkor az átlagos P/E rátához csak egy módon tudunk visszakerülni: ha a számláló értéke esik, vagyis a részvények ára zuhan. Ez az, amit a legkevésbé szeretnének a befektetők.

Mindeközben egy lopakodó korrekció, vagyis a kis cégek áresése már elkezdődött, ez általában előjele a széles piacot érintő áresésnek, így volt például 2011-ben is. A bekövetkezett áresés ellenére a kis cégek papírjai még mindig 35%-kal drágábbak az átlagosnál, ha az ötéves átlagos eredményt (profitot) vesszük alapul.

Az elmúlt öt év nagy növekedése csúcshoz közeli részvénykitettséget hozott a befektetők körében. Sokkal több részvényt tartanak a portfóliójukban, mint átlagosan szoktak, hála a vérszemnek, amit kaptak a hozamok láttán. Legutoljára 1998 és 2000 között és 2007-ben volt ilyen magas a befektetők részvénykitettsége.

A hitelből részvényt vásárlók mennyisége is egy intő jel szokott lenni, klasszikus jele a túlfűtött áraknak. Márpedig ez az érték is riasztóan magas most.

Ha idáig jutottál az olvasásban, meggyőződtél arról, hogy túl vannak értékelve a fejlett piaci részvények (különösen az amerikai) és inkább kiszállni kell most a részvényekből, mint beszállni.

De most jön a csakhogy.

A részvények ára azért tud még mindig emelkedni, mert az emberek fele ezt nem így gondolja.

Az OTP részvények ára azért volt most pénteken záráskor 4.150 forint, mert ezen az árszinten volt ugyanannyi befektető, aki azt gondolta, hogy ezen az áron már/még érdemes venni OTP részvényt, mert emelkedni fog az ára (ők a vevők) és ugyanannyi ember gondolta, hogy ezen az áron már érdemesebb túladni rajta, mert csökkenni fog az árfolyam. (Ők az eladók)

Ugyanígy sokan gondolják úgy, hogy az amerikai piac is még mindig komoly emelkedés előtt áll.

Ők azok, akik rámutatnak, hogy a P/E ráta önmagában csalóka lehet, ha nem az infláció fényében vizsgáljuk az értékét. Mert hiába nagy egy cég jövedelmezősége a múltban (azaz a nevező volt nagy, így a P/E érték alacsonyabb), ha az inflációval korrigáljuk a megtermelt profitot, mindjárt más értéket kapunk. Márpedig most az amerikai infláció (is) rekord alacsony. Ha ezt is számításba vesszük és nem nominálisan, hanem reálértéken (inflációval korrigáltan) számoljuk a nyereséget, máris nem olyan magas a P/E érték.

Hiába vannak az egyéni befektetők túltömve részvényekkel, ha a sokkal nagyobb vásárlónak számító nyugdíjalapok éppen ellenkezőleg, az átlagosnál sokkal alacsonyabb kitettséggel bírnak a részvénypiacokon.

A várható kamatemelések valóban lefelé hajtják a részvények árfolyamát, de a továbbra is növekvő gazdaság pedig felfelé.

Valóban túl magas a hitelből részvényt vásárlók mennyisége, de nem tudhatjuk, hogy növekedésre fogadtak, vagy csökkenésre, vagyis shortoltak. Mert csak a növekedésre fogadók hajtják fel az árakat. Ezen túl jelenleg több a hitelből vásárló hedge fund, míg régebben a magánbefeketetők vásároltak inkább hitelből, ezért nem kell önmagában a hitelösszeg nagyságától megijedni.

Az átlagos emelkedő piac 61 hónapig szokott tartani, ezt már túl is haladta a jelenlegi állapot. Azonban még a közelmúltban is találunk kivételt, 1987 decembere és 2000 márciusa között 582%-ot emelkedett az amerikai tőzsde. De 1949 júniusa és 1956 augusztusa között is volt egy hét évig tartó szakasz, ami 1957 októberétől további bő négy évig folytatódott.

Hasonló érvek alapján sokan vannak még, akik szerint az emelkedő piac még egy-két évig is kitart.

Amiért ezt leírtam, hogy minden éremnek két oldala van. Sajnos nem olyan egyszerű a döntés, hogy meghallgatsz valakit, vagy elolvasol egy cikket és máris tudod, mi újság a piacon. A piac sajátossága, hogy a pillanatnyi árazása azt mutatja, hogy hol van az a pont, ahol a piaci résztvevők fele gondolja másként a várható események kimenetelét.

"Az amerikai S&P 500-as tőzsdeindex például az elmúlt öt évben megduplázta az értékét."

Azt azért hozzá kellene tenni, ha valaki netán nem látta volna a 2008-as horrorfilemet :-), hogy előtte viszont hetek-hónapok alatt a felére esett, sőt zuhant). Szóval volt honnan visszajönnie, nem pedig egy előző csúcsról duplázott.

Igen, de most is azokat a rekordokat haladta meg, ahonnan onnan leesett, ergo most miért lenne másképp.

Mert nem arról volt szó, hogy egy átlagos értékről leesett 2008-ban, hanem egy akkori túlértékelődésből esett. Pont úgy, mint most.

"Az elmúlt öt év nagy növekedése csúcshoz közeli részvénykitettséget hozott a befektetők körében. Sokkal több részvényt tartanak a portfóliójukban, mint átlagosan szoktak, hála a vérszemnek, amit kaptak a hozamok láttán. (...) Hiába vannak az egyéni befektetők túltömve részvényekkel, ha a sokkal nagyobb vásárlónak számító nyugdíjalapok éppen ellenkezőleg, az átlagosnál sokkal alacsonyabb kitettséggel bírnak a részvénypiacokon."

Nem lehet, hogy fordítva van? A lakossági vagyonban a részvényarány még átlag alatti és az intézményeké pedig magas?

privatvagyonkezeles.hu/alapblog/57-a-nap-abraja/archiv/5155-a-nap-abraja-140514

Kiszámoló: "Igen, de most is azokat a rekordokat haladta meg, ahonnan onnan leesett, ergo most miért lenne másképp."

privatvagyonkezeles.hu/alapblog/57-a-nap-abraja/archiv/5454-a-nap-abraja-140703

Ez viszont két dolgot jelent:

1. Ha a csúcsokat kötjük össze, akkor gyakorlatilag 2000 óta csak oldalazgat a tőzse, mert ahhoz képest majdnem 15 év alatt alig (kb. 10%-kal) van feljebb.

2. Ha viszont az 1800-2000-es szint már harmadszor (!!!) is túlértékelt (áttörhetetlen) magasságot jelent, akkor nem érdemes részvényt tartani, mert amikor ezt eléri, úgyis feleződik az árfolyam? 🙂

mu: vásárolni akkor érdemes, amikor valaminek kedvező az ára. Ha jelenleg sokkal drágább a részvény, mint szokott lenni akár 10, akár 20, akár 50 vagy 100 éves távlatban, akkor az nem egy erős vételi jelzés.

Korrekt írás. Ami még szebb, hogy ennek az éremnek még több oldala is van, mint kettő. Mint minden index, ilyen-olyan részhalmazból áll. És nagyon nem mindegy, hogy a halmaz egyes eleleivel mi a helyzet. Én úgy látom, hogy alapjaiban túlértékelt a piac, de vannak kivételek. Ezek megkeresése, felismerése és a megvásárlásukhoz szükséges bátorság együttesen sem elég viszont a sikerhez, hiszen ha nem úgy alakul, akkor vesszük a nyúlcipőt és szaladunk, mégha nem is kellene. Szerintem a tőzsdei siker a helyes önismereten alapul. Ha az nincs meg, akkor a legjobb helyzeteket is képesek vagyunk elbaltázni. Szóval önismeret az első, minden más utánna jön. Az, hogy a piac túlértékelt-e vagy sem, csak egy sokadik kérdés ezek után...

Szép összefoglalás. Jó lenne egy Marc Faber kontra Jeremy Siegel vita, megnézném.

A napokban akartak telefonon állítólagos Erstések rávenni, hogy vegyek Visa részvényt, mert az elmúlt 2-3 évben kb. 250 %-ot emelkedett az ára, és a kínai piacra lépéssel további növekedés várható. Bár nem akarok részvénybe fektetni, de érdekelne a véleményetek, kezdve azzak, hogy ugyan az Erste mi a fenének ajánlana nekem Visa részvényt?

@adocsalo-vallalkozo

Vegyél inkább Mol-t, annak az elmúlt 1-2 évben feleződött az árfolyama, és ha pont kerül az INA ügyre, akkor jó esetben várható lesz az emelkedés.

Kiszamoló: "Ha jelenleg sokkal drágább a részvény..."

Nem vagyok B&H mániás, csak gondolkodok, mint Micimackó.

Ha netán most is lefeleződne a tőzsde, akkor ez már 15 éven belül a harmadik ilyen eset lenne. Ami lehet, hogy örök időkre elvénné az emberek kedvét a részvénytől 🙂 Ha jól rémlik, Vakmajom azt írogatja, hogy egészen a legutóbbi időkig részvényutálat volt az amcsi lakosságnál.

//kiszamolo.hu/inkabb-hagyd-beken-a-befeketeteseidet/ cikkben meg az volt, hogy úgysem tudunk jól időzíteni, a kiszállásnál sem 🙂

Másrészt, elképzelhető, negyedszer úgy menne át a tőzsde a mostani szinten, hogy az nem számít majd túlértékeltnek?

portfolio.hu/vallalatok/nyilt_levelben_kaptak_figyelmeztetest_a_befektetok.3.201848.html

Nyílt figyelmeztetést küld legutóbbi levelében a nagy tekintélynek örvendő befektető, John Hussman, aki hangsúlyozza, a részvénypiacon buborék van, méghozzá a történelem egyik legnagyobbika - írja a Marketwatch.

"Igen, de most is azokat a rekordokat haladta meg, ahonnan onnan leesett, ergo most miért lenne másképp."

Miért ne lenne másképp? Ez nem általános szabály hogy ahonnan egyszer leesett azt soha az életben nem haladja meg többé. A piacon minden mozgás egyedi, bármi megtörténhet. Nem érdemes a múltból túl mély következtetéseket levonni a jövőre nézve.

Örökzöld a téma:

//kiszamolo.hu/tulertekelt-e-az-amerikai-piac/

2012-07-23

Majdnem pont két éve 🙂

Szerintem a tőzsde egy óriási szerencsejáték bárki bármit mondd. Ha csak nincs bennfentes információ, akkor csak tippelni lehet. Nagyon hasonlít a pókerre, ott sem látom az ellenfél lapját, csak tippelek mi lehet nála és ha el is találom, akkor sem biztos a nyerés. Ha 70-30% -os helyzetben be tudom rakni a pénzt akkor örülök, de háromból egyszer vesztek. Viszont ha sok 70-30, 80-20 helyzetben rakom be a pénzt akkor a végén nyerni fogok, ha meg fordítva veszteni. Ez így működhet a tőzsdén is, viszont ott sokkal több információ kell a "játékhoz", sőt olyan sok ami főállást kíván. Befektetési alapok lehetnek esetleg a megoldás, de magán emberként nem tőzsdéznék, mert annyi időt elvinne, amennyim nincs is. Pókerben leülök 100$ NL -re és elbukhatok 23k -t, ennyivel a tőzsdén kinevetnének :-).

"The great puzzle of effective demand with which Malthus had wrestled vanished from economic literature. You will not find it mentioned even once in the whole works of Marshall, Edgeworth and Professor Pigou, from whose hands the classical theory has received its most mature embodiment. It could only live on furtively, below the surface, in the underworlds of Karl Marx, Silvio Gesell or Major Douglas." Pedig Ricardo és Gesell mellett az az elméleti közgazdász, aki a gyakorlatban is sikeres volt. Nem kevéssé ezért is fújnak rá annyira az osztrák és az abból kinőtt chicagói iskola követői. Fiúk, savanyú a szöllő!

A részvényárak a kereskedés eredményeként jönnek létre, azaz azon az áron van egy eladó és egy vevő. Hosszútávon is csak olyan ár képzelhető el, amit kb. ugyanannyian képzelnek el jónak eladásra mint vételre.

Az egésznek az a lényege, hogy semmiféle nyilvánvaló trendet nem lehet előre tudni, mert akkor mindenki azt a trendet akarná meglovagolni. Ez pedig nem sikerülhet, mert vagy csak eladók, vagy csak vevők lennének.

Elvileg a bennfentes infó eredményezhet valamiféle kis előnyt, de a gyakorlatban ez pillanatok alatt beárazódik, és azonnal elveszik információértéke.

A Modern Vállalati Pénzügyek-ben kicsit bővebben is ki van ez fejtve.

"Véget ért a múlt héten a Magyar Nemzeti Bank csaknem két évig tartó kamatcsökkentési sorozata. Ennek eredményeként 1 millió forintnyi betétre átlag 69 ezer forint helyett ma már csak 19 ezer forint kamatot kaphatunk a bankoktól egy év után. Ez nem minden: a kormány is megcsapolta a banki megtakarítók pénzét, tranzakciós illetéket és egészségügyi hozzájárulást vetve ki a betétekre, így a betétesek nagy részének a hozama ma már negatív. Nem csoda tehát, hogy drasztikusan átrendeződött mára a lakossági megtakarítások szerkezete, így például az éven belül lekötött forintbetétek összege harmadával lett kisebb."

portfolio.hu/vallalatok/penzugy/bankbeteted_van_igy_bantak_el_vele_matolcsyek_ket_ev_alatt.1.201863.html

Így elolvasva a komenteket, talán nyelvtan órával kéne kezdeni a pénzügyek tanítását.

Különbség van az "ár" és az "érték" szavak jelentése között.

@gejza

Az az egy különbség, hogy (jó esetben) itt a játék közben nő a teljes összvagyon, a megtermelt összvagyon nagyobb az amortizáció értékénél. Tehát a torta mindig nő, ezért ez egy olyan játék amiben ha sokáig bentmaradsz, átlagos esetben nyersz vele. (Beszállsz egy dollárral egy öt dollár össznyereményű játékba, és minden körben hozzátesznek egy dollárt kívülről a potba)

A témához hozzászólva; vegy leesik vagy nem 😀 azért elég rendesen telepumpálták a piacot, valamikor le kell esnie.

Aki tutira akar menni, az szerintem már csak akkor száll be, ha elindult felféli a buli.

Elnézést hogy nem ide illik, de úgyis ellenőrzöd a hsz-okat. A Benks hitelközpontról mi a véleményed? Pl. lakáshitelek. Annyi átverésről olvasni, tudom hogy külföldön van ilyen, csak nehéz elhinni magyar szemmel, hogy ingyen a legjobbat kínálják.

Hogy működnek, részesedést kapnak a bankoktól, nem elfogultak?

Kigz, A benks-sel önmagában semmi baj nincs, egy hitelközvetítő, aki a banktól kap százalékot. Neked tényleg nem kerül semmibe, ugyanannyiért kapod a hitelt, ha az utcáról sétálsz be a bankba.

De. Nem minden banktól ugyanannyit kapnak, ezért maga az ügynök részesítheti előnyben a magasabb jutalékot a te károdra. Ezen túl ebben a szakmában is sokan vannak, akik annyit értenek hozzá, mint ló a hátúszáshoz. Ez sajnos benne van a pakliban.

Én őt szoktam ajánlani, őt személyesen ismerem: http://www.olcsohitelek.com Ha akarod, hivatkozz rám, hogy én küldtelek, akkor biztos kiemelt figyelmet kapsz (sokan mentek már hozzá erről az oldalról, biztos nem fogja kockáztatni a kapcsolatot.)

@random-okos

"Nyelvtanóra", egybeírva, na de ez mellékes 🙂

Fontosabb az, hogy a tőzsdén az egyetlen biztos dolog az ár (na meg a forgalom), az ún. "értéket" viszont csak találgatják. Hívj ki tíz értékbecslőd a házadhoz, tízféle árat fogsz hallani.

Ha lenne egyértelmű értékszámítási mód, akkor azonnal lehetne tudni, hogy valami alul- vagy felülértékelt, azaz venni kellene vagy eladni.

Különben hogy lehet az, hogy egy részvényt nyolcan ajánlanak eladásra, négyen semlegesek, négyen pedig azt mondják, hogy vegyél? (az ábra jobb felső sarka). Na akkor vajon hogyan is számolják a "fair value"-t?

privatvagyonkezeles.hu/alapblog/57-a-nap-abraja/archiv/5596-a-nap-abraja-140728

Köszönöm szépen 😀

Lehet, hogy megkeressük, de csak ha megvan az a három-négy, amiből választanánk.

Ez esetben természetesen Rád fogok hivatkozni.

Ha nem egy-két évre kell a hitel, keress 3-5-10 évig fix kamatot: //kiszamolo.hu/lakashitel-ideje-fixalni-a-kamatokat/

@Kiszamolo : az állam vs. MKB dologról tervezel írni? sokakat érdekelne ...

köszönet.

@Kiszamolo!

A fix kamatok mennyire fixek? 🙂 Vannak olyan körülmények, hogy változtathatók? Ha jól emlékszem, egyszer egy munkatársam mesélte, hogy a '80-as évek végén felvett egyszámjegyű, fix kamatú lakáshitelének kamata a rendszerváltás után hirtelen 20-30% lett és erre még a bíróság is rábólintott. Tényleg volt ilyesmi?

@mesterseges-unintelligencia

Érdekes és hasznos olvasmány. Lásd 1990. évi CIV. törvény 64-68. § és annak alkotmánybírósági határozata.

http://europaialkotmanyjog.eu/?p=672

" a szerződő felek – így az állam is – csak abból indulhatott ki (mert ezek voltak a szerződéskötéskori körülmények), hogy a felhatalmazott pénzintézeteknek megtérítendő kamatkülönbözet az akkori 1-3,5% és 5-6% kamatlábak különbözete. A körülmények lényeges megváltozása folytán (kamatmaximumok feloldása, piacgazdaság, verseny) azonban ez a különbözet az 1-3,5%-os és 28-32%-os kamatlábkülönbözetre nőtt."

Tehát a körülmények lényeges megváltozása esetén a jövőben is jó nagyot lehet majd szívni.

@mesterseges-unintelligencia.

Úgy tudom volt ilyen, de ezek ilyen szocreál álomkamatok voltak. Szüleim még a kétezres években is fizették a 20-25 éves hitel törlesztőjét, kemény kb. 4 ezer forintot 😀

@Kiszamolo, persze, egyértelmű hogy fix kamatot nézek. Talán van ami az első 10 évben is fix. Volt valami bankmonitoros megkapom nemkapom milyen lesz oldal is 🙂

@mesterseges-unintelligencia

"Ha jól emlékszem, egyszer egy munkatársam mesélte, hogy a ’80-as évek végén felvett egyszámjegyű, fix kamatú lakáshitelének kamata a rendszerváltás után hirtelen 20-30% lett és erre még a bíróság is rábólintott. Tényleg volt ilyesmi?"

Tényleg volt. A képhez hozzátartozik, hogy ha befizetted valahány százalékát, a maradékot elengedték. Anyám akkor nem aludt 3 hétig, mert számolta, hogy melyik a jobb, meg hogy össze lehetne-e szedni a pénzt a törlesztéshez. Nekem meg ez a történet véste kőbe, hogy amíg csak lehet hitelt nem szabad felvenni.

@esattila

Itt látszik, ki a fiatal, ki a 'rendszerváltást' csak történelemkönyvből ismeri. Erre én is jól emlékszem. Az ancien régime-ben felvett OTP hitel gyakorlatilag állami támogatású hitel volt. Csak amikor 1988-tól, a már másfél évtizede zajló neoliberális kurzus ámokfutásba csapott át, tömegek vesztették el állásukat, zuhant a GDP, így az állam bevételei is, kilőtt az infláció és végül 'piaci alapokra' helyezték az OTP-t, nem maradt más, mint az inflációhoz emelni a kamatot. Ami azért röhejes, mert a többi bankot, miután sikerül a fenti neoliberális ámokfutással e bankok ügyfeleit tönkre tenni, kimentette az állam, hogy aztán a kimentésre szánt pénznél kevesebbért 'privatizálja'. De ezt a lakossággal és bankjával nem volt hajlandó megtenni.

Fundamentálisan én így látom a dolgokat: az egyik oldalról (bull) ott vannak az intézmények alacsony részvényhányaddal, ezek előbb-utóbb venni fognak. A másik oldalról viszont ott a rengeteg-rengeteg hitelből vett részvény: ezek nagyon gyorsan fognak bukni. Tipikus "lifttel le, lépcsőn fel" dinamikára számíthatunk.

A pénznyomtatásnak (=FED által biztosított folyamatos trend felfelé) vége van, a piacnak a saját lábán kell megállnia. SzVSz szaladni nem fog...

@kzoltan

"Szörnyű" neoliberális ámokfutás ám, amikor piaci alapokra helyeztek, amit lehetett. Inkább maradt volna az OTP 3%-os hitele (és 6%-os betétje), a 3,60-as kenyér, a teljes foglalkoztatottság, az bizony marha jó volt.

Az a "többi bank" pedig a Postabank volt, és jóval később. A mostani válságban meg egy fillérjébe nem került a bankok feltőkésítése az államnak, mert megtették az anyabankok, "cserébe" az állam különadókat vetett ki rájuk, meg "megmentette" azokat a kárukra, akiknek erre nem is volt szüksége, lásd végtörlesztés.

@esattila

Nem biztos, hogy annyira inkorrekt ajánlat volt az, hogy felét elengedték, ha az adós kifizette, ellenkező esetben meg ok, hogy 20-30%-os kamatot kellett fizetni, de az infláció is magas volt, a bérek is emelkedtek az infláció közelében még a 88-95 közötti recessziós időszakban is (persze akkor nagy volt a munkanélküliség is).