2007-2008-ban tízezreket beszéltek rá arra ügynökök, hogy vegyenek fel minél több japánjenes hitelt a házukra, lakásukra, azt fektessék be unit linked biztosításon keresztül kínai részvényekbe.

Miért? Mert előtte két év alatt megduplázódott a kínai tőzsde árazása.

Ma befektetsz ötvenmilliót hitelből, más pénzéből, két év múlva újra megduplázódik a tőzsde, visszafizeted a hitelt, csináltál ötvenmillió forintot két év alatt a semmiből.

Mi baj történhet? Maximum nem két év, hanem négy év kell hozzá, ha kicsit lassul a kínai szárnyalás, hülye az, aki ezt kihagyja.

S mi történt? A kínai tőzsde összeomlott, 6124 pontról meg sem állt a zuhanás 1820 pontig (ha a legrosszabbkor szálltál be, a pénzed kétharmadát elveszítetted). Ma még mindig csak 4120 ponton áll az index.

De itt nincs vége, mert a japán jenes hiteled is 70%-kal több lett a japán jen erősödése miatt. (S a kamata is jócskán megemelkedett.)

Vagyis a felvett 50 milliód után már 85 millióval tartoztál a banknak (plusz a kamatok további évi 4-5 millió forint), miközben a befektetett 50 milliód már csak 18 milliót ért a tőzsdén.

Még a házadat sem tudtad eladni, mert több hitel volt rajta, mint amennyit ért a zuhanásba váltott ingatlanpiacon.

Mennyit buktál rajta összesen az árfolyamon, a tőzsdei zuhanáson, a kamatokon és természetesen az évi 10%-os költségű unit linked biztosításon? Úgy érzésre 80-90 milliót összesen?

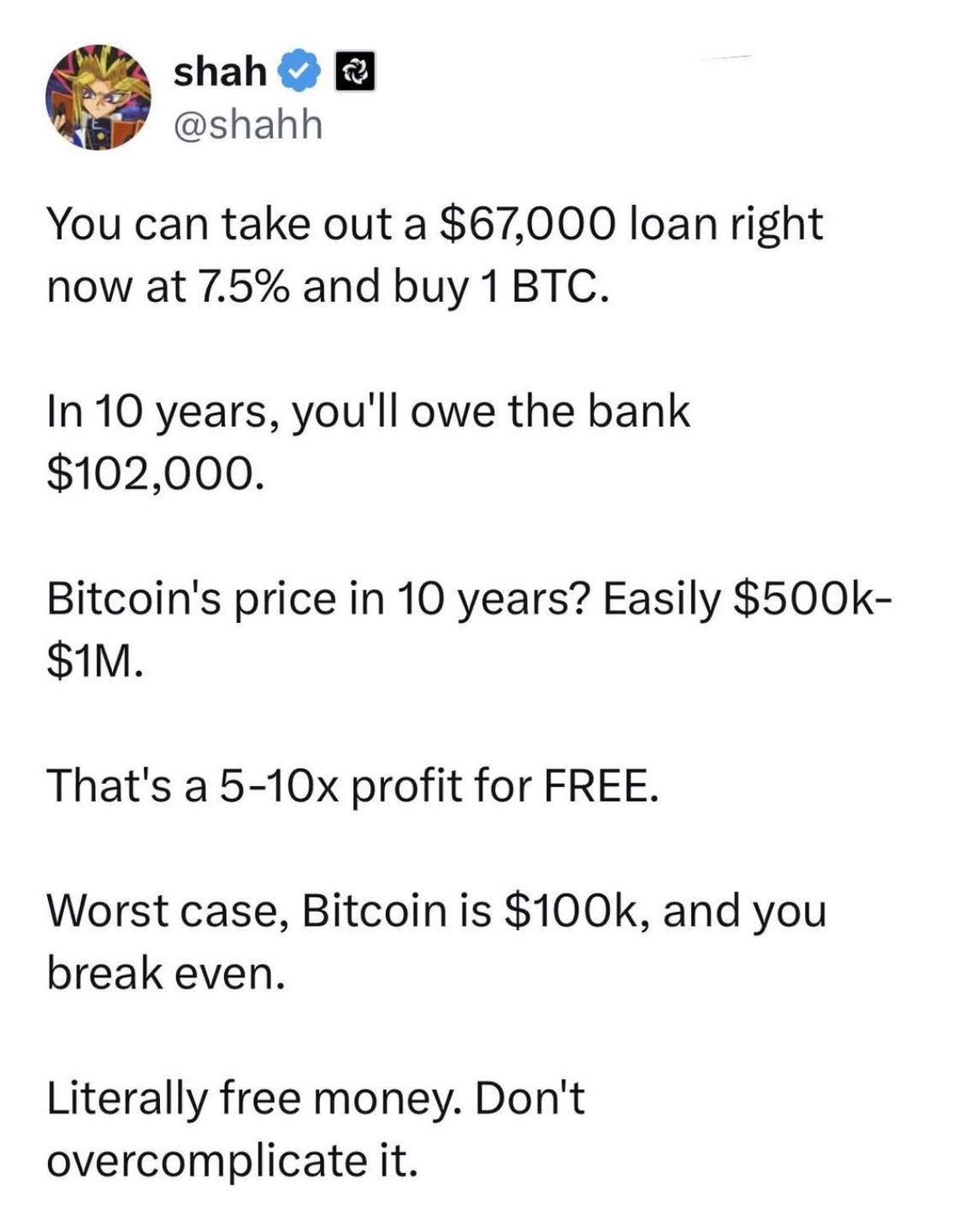

Ha túl fiatal vagy és nem tudtad ezt a remek lehetőséget kihasználni, tessék, hoztam neked egy másikat. Mi baj lehet, maximum két év helyett négy évig kell várni a nagy haszonra.