Zoltánt megtalálta egy ügyn tanácsadó, aki három olyan kötvényt is ajánlott neki, amelyek ismert cégek kötvényei, ennek ellenére 6% körüli kamatokat fizetnek euróban.

Neki elég gyanús lett a dolog, de nem tudta, hol van benne a turpisság. Segítséget kért, hogy akkor most megveheti-e ezeket a kötvényeket.

Mielőtt rátérnék a kötvényekre, érdemes egy pillantást vetni a forgalmazó cég árlistájára. Olyan díjszabásuk van, hogy az ember szava elakad: nagyjából mindent 2%-ért, de minimum 18 ezer forintért vesznek meg neked és ugyanennyiért adják el. Vagyis egy akármilyen befektetési alapon vagy részvényen 4%-ot, de minimum 36 ezer forintot buksz, csak az adásvétel miatt.

Azért ennyire ne legyünk már bőkezűek. Rengeteg brókercégnél ugyanezeket a termékeket megkapod 0,35% díj mellett.

Nehogy azt gondold már, hogy ezeket a papírokat csak egy helyen lehet kapni. Erről többek között már itt is írtam: Bármit te is megvehetsz.

(Befektetési szolgáltatót három szempont alapján választunk: megbízható nagybanki háttér, elérhető értékpapírok mennyisége és a felszámolt költségek. Ismeretlen, kicsi és drága szolgáltatókra nem bízzuk a pénzünket.)

Az ügynök három terméket ajánlott:

Erste eurós kötvény 5,25%-os kamatra (ISIN: XS0215338152)

OTP eurós kötvény 5,78%-os kamatra (ISIN: XS0274147296)

Raiffeisen eurós kötvény 5,94%-os kamatra (ISIN: XS0253262025)

(Az ISIN kód az értékpapírok "igazolványszáma", ez alapján tudod egyértelműen beazonosítani őket.)

Mi lehet ebben a buktató? Három ismerős bank kötvényei, elég vonzó kamatok mellett.

Nos, mint mindig, a lényeg itt is a részletekben van.

Ezek ugyanis nem közönséges banki kötvények, hanem úgynevezett alárendelt kölcsöntőke kötvények.

A normál banki kötvények lejárnak mondjuk 3 év után és kifizetik őket. Megkapod a pénzt és azt csinálsz vele, amit akarsz.

Ha gondba kerül a bank, a betétesek után téged fizetnek ki legközelebb, mint hitelezőt, majd ha még marad pénz a bankban, akkor jönnek a részvényesek.

Na, ezek a kötvények egyáltalán nem ilyenek.

Először is nincs lejáratuk, illetve az még 30-40 év múlva esedékes. Addig nem fogod visszakapni a pénzed, kivéve, ha a bank úgy nem dönt, hogy az önös érdekei miatt vissza nem hívja a kötvényeket.

Ezek nem normál kötvények, ezek a bankok úgynevezett szavatolótőkéjének a részét képezik.

A bank a betétesek pénzével játszik. Azt adja kölcsön olyanoknak, akik hitelért fordulnak hozzájuk. A bank abban érdekelt, hogy hatalmas kockázatot vállaljon: ha kockázatos ügyfeleknek magas kamatra ad kölcsönt és azt visszafizetik, azon ő nyer sokat. Ha nem tudják visszafizetni, a betétes bukja a pénzét.

Hogy ez ne így legyen, ezért találták ki, hogy minden hitel mögé a banknak mennyi saját pénzt kell tennie. Ha a nemfizető hitelek első 10%-át a banki részvényesek (tulajdonosok) bukják, akkor már mindjárt nem fognak akkora kockázatot vállalni, hiszen először nekik fáj a legjobban a vissza nem fizetett hitel.

Az ilyen alárendelt kölcsöntőke kötvényeket ehhez az elvárt önerőhöz csapják hozzá. (Ezért is hívják kölcsöntőkének: a bank saját tőkéjéhez adsz kölcsön pénzt.) A bank vagy részvényesektől szerzi meg az önerőhöz szükséges pénzt vagy ilyen alárendelt kötvényeket bocsát ki.

Pont azért is ilyen elképesztően hosszú a futamidejük, hogy ne járogassanak le 2-3 évente, mert akkor sérül a bank tőkemegfelelése, ha nem tud azonnal új hasonló kötvényeket eladni.

Mivel ez a bank önereje, ezért egy esetleges banki csődnél az ilyen kötvényesek legutoljára kapnak pénzt, ha még addigra marad (nem szokott), mert ez a pénz pont a bank saját pénzéhez tartozik. (Ezért hívják alárendeltnek: csak akkor kapsz pénzt, ha már mindenki más kapott, aki pénzt helyezett el a bankban vagy kölcsönt adott a banknak.)

Amit érdemes még megnézni, hogy mindhárom kötvény kamatozása változik 2016-ban. Az eddig magasnak számító majdnem 6%-os fix kamat (ami egyáltalán nem volt sok 2006-ban, amikor ezeket a kötvényeket kibocsátották) mostantól EURIBOR plusz 1,95-3%-ra módosul, vagyis az új kamatozása mostanában 2-3% lesz ezeknek a kötvényeknek, ami nem lenne rossz, de nem ilyen feltételek mellett.

Olyan kötvény is van közöttük, ami csak akkor fizet kamatot, ha a cég tud fizetni osztalékot, mert nyereséges. Tehát még a kamatfizetés ténye sem feltétlen fix minden évben.

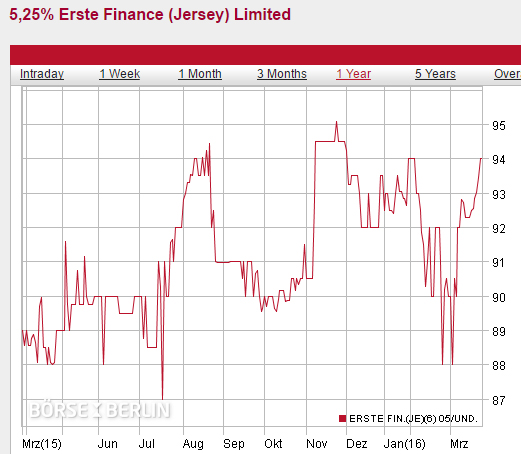

Érdemes vetni egy pillantást például az Erste árfolyamára (amit egyébként valamiért Jersey szigetén bocsátottak ki, még véletlenül sem Ausztriában):

Csak az elmúlt egy évben 87 és 95% között ugrált az árfolyama, ami talán volatilisebb, mint egy átlagos részvény.

Az OTP alárendelt kötvény árfolyama is sok mindent megjárt az elmúlt években:

Nemrég még bőven félár alatt is adták. Ha nem hívják vissza mostanában, bármikor megint benézhet ugyanoda az ár, hiszen 2049-ig még nagyon sok minden megtörténhet.

(Az is említést érdemel, hogy ennek a három banknak az adósság-besorolása elég rossz, az Erste Caa1, az OTP B1, a Raiffeisen B2 a Moody's-nál, vagyis mindhárom kötvény bóvli, nem is kicsit. Jusson eszedbe a kötvény még hátralévő futamideje is. Mi minden történhet itt még a következő 35 évben?)

A leírás, amit Zoltán kapott, azzal kecsegtet, ha a bankok élnek a visszahívás jogával, akkor viszont az évesített hozam 6%, de akár 10% is lehet.

Az évesített hozam jól hangzik, de még pont fél év van az egyik visszahívásig, azaz ennek a fele a valódi hozam a fél évre, 3-5%. Ebből vonjuk le, amit kifizettünk a cégnek vételért 2%-ot, meg az adókat és mindjárt nem olyan rengeteg pénzről beszélünk, sőt szinte semmiről.

Ha pedig nem hívják vissza (miért tennék, ha évi 2% körüli kamatot fog fizetni például mostantól a Raiffeisen), akkor még 20-30 évig izgulhatunk, mi lesz a bankkal és a mi történik a kötvényeink árfolyamával. Inkább vegyél helyette eurós prémium magyar állampapírt, magasabb a hozama, ingyen megkapod az államkincstárban, a kockázata pedig töredéke ezekhez a papírokhoz képest.

Összefoglalva: lehet venni ilyen kötvényeket, lehet, hogy jól jársz vele, de akár nagyot is bukhatsz. Amint látod, ezek a pénzügyi termékek már tagozatos anyagok, nem kezdő befektetőknek valóak. Több kamatot fizetnek, mint egy normál kötvény, de a kockázatuk is többszöröse annak és a futamidejük pedig majdnem végtelen.

Az ilyen kötvények sokkal közelebb vannak a részvényekhez minden tekintetben, mint a kötvényekhez.

Akkor vásárolj ilyen termékeket, ha jó sokat utánaolvastál és biztos érted, mit csinálsz és milyen hozamért cserébe.

Ja, igen: ezekről is van szó az Akadémián, pár hét múlva indul a következő, gyere el te is.

Én mikor az alárendelt kölcsöntőke kötvényről először hallottam, egy egyetemi előadáson, én megdöbbentem és megkérdeztem az oktatót, hogy ezt miért engedi a felügyelet. Hiszen ezzel gyakorlatilag idegen tőkéből lehet felturbózni a szavatoló tőkét, így megsokszorozni a hitelezést. Igazából erre érdemi választ ott akkor nem kaptam. Gondolom van valami max. korlát erre is, de még így sem magyarázat. Ráadásul anno a Postabank is trükközött ilyen kötvényekkel (hitelt adott haveroknak, majd annál magasabb kamaton ilyen kötvényeket vehettek a hitelből).

És valóban megvennék neki a kötvényeket? Vagy csak hülyítés megy? Partnerkockázat?

"Amint látod, ezek a pénzügyi termékek már tagozatos anyagok, nem kezdő befektetőknek valóak." A nevük alapján sima kötvénynek tűnnek, de hányan fognak ebbe beleesni. Köszi Kiszámoló, hogy megint tanulhattunk valamit.

Van fix 5 éves Rafis EUR papper is 6,625-ös fix kuponnal. Kicsit fenn van az árfolyama 106% körül, de még ha nyer is rajta a szolgáltatód (és korrekt) mondjuk meg tudod venni 5% körüli hozammal, vered a Pemákot, rátolod TBSZ-re kamatadómentesen, ami bukód van rajta a szlavezetés+állományi díj. Ráadásul fix kupon/fix futamidő.

Továbbra sem tudok túllépni azon, hogy a "XS0215338152" azonosítóra keresve, külföldi oldalakat elemezve (grafikon off, szöveg on), nem láttam sehol, hogy ezek 20-30 év múlva járnak le. Az igazi átvágás itt van: ügynök beígér fűt-fát, átutalod, majd a gyerekeknek is gyerekei lesznek mire hozzájutsz. El lehet adni, ha "befürödtem" vele? (kötvényben nem vagyok otthon)

@zabalint Mért ne engedné a felügyelet? Az alárendelt kölcsöntőke a részvény és kötvény között áll és egy önálló eszköz osztály.

A bank szempontjából azért tekintik a részvénnyel egyenlő osztályban ezt a tőkét, mert korlátlan vagy extrém hosszú a futamideje. Gyakorlatilag belátható időn belül nem kell visszafizetni a tőkét.

A befektető szempontjából azonban kevésbé kockázatos, mint a részvény, mert általában van garantál kamat része és felszámolásnál a részvényesek előtt vagy a kielégítési sorrendben.

Nincs semmi baj az ilyen kötvényekkel, de helyén kell kezelni őket kockázati szempontból!

Nem emlékszem milyen volt a magyar szabályozás, amikor még létezett a Postabank, de normál esetben a szabályozás nem engedi meg, hogy egy bank vagy cég kölcsönt nyújtson saját részvény vagy alárendelt kölcsöntőke finanszírozásához.

Ezért kell olyan vállalati kötvényalapot venni, ahol diverzifikálják az ilyen kockázatokat. Rengeteg ilyen alap van.

Bcsaba, persze, hogy el lehet adni, hiszen pont azért van árfolyama.

Bcsaba, az árfolyamszolgáltatónak nem feladata az ügyféltájékoztatás. Mindegyik kötvényhez rendelkezésre áll a nyilvános ajánlattétel, illetve a tájékoztató anyag.

Mielőtt megveszel egy ezközt, mint felelős befektető ezt te elolvasod, mert elemi érdeked(!!!)...

Ha úgy ítéled meg, hogy nem látod át a termék működését, akkor nem veszed meg, mert a saját pénzedről van szó...

Ügynök, pedig rendes, kiküldi a tájékoztatót, még rendesebb értelmezni is segít.

Ha nem segít megkéred...

.... és nem felejted el, hogy nagyon szeretné eladni neked azt a terméket, hiszen abból él. Ezért fenntartással fogadod amit mond, mert az előnyöket sokkal inkább kidomborítja és a hátrányokat elbagatelizálja várhatóan.

Klasszikus érdekellentét, ami minden értékesítés esetén fennáll.

ha egy jónevű bank alárendelt kölcsöntőke kötvényt bocsát ki és ilyen szélhámos cégeken keresztül forgalmaz, akkor az a bank talán mégsem annyira jónevű.

Elemes, ilyen papírt bárhol veszel, ezt nem ez vagy az a cég forgalmazza.

Nincs semmi baj ezekkel a papírokkal, nem rosszabbak ezek, mint más papírok, csak pontosan tudni kell mit csinálsz.

Aki bevásárolt belölük féláron, az most boldog.

Aki meg megvette teljesáron, hogy aztán féláron eladja, az meg szomorú.

Ez egy ilyen játék.

Inkább részvényt veszek...

A Raiffeisen meg az Erste is jersy-i kiadasu. A rafi-nak ez pl. a RZB FINANCE (JERSEY) IV LTD. altal kiadott kotvenye, szoval van ott masik ceg is amin keresztul ezeket a papirokat kitoljak. Ami erdekes, hogy a legkisebb kereskedheto mennyiseg 50000 db, szoval szerintem ott a kispenzu megtakarito nem is nagyon tud labdaba rugni, mert nem hiszem, hogy van barkinek is tobb, mint 1 mrd HUF-ja elfekvoben a parnacihaban. A kereskedese viszont erdekes, hetente egy-ket kontrakt van ra 🙂

Ezek ugye az emisszios ertek utan fizetik a kamatot, tehat ha mondjuk van 10 db-om, akkor 1000 euro utan kapom meg a 5,x% kamatot, akkor is, ha azok piaci erteke mondjuk csak 400 euro?

Nem feltétlenül jobb a banki hátterű brókercég, az InteractiveBrokers mennyivel tőkeerősebb a SaxoBanknál, pedig utóbbi a banki hátterű, az IB jóval megbízhatóbb is és kiváló szolgáltatásokat biztosít, maximálisan elégedett vagyok a platformmal és az ár/érték aránnyal.

@topfly

Rendszer szinten teljesen mimdegy, hogy magad veszel fel hitelt alacsonyabb kamaton, mint a kötvényé, vagy valaki más, mert a lényeg, hogy mivel az így kibocsátott kötvény értékének 8-szorosát kihitelezheti (nyilván forrást azt talál rá ennél olcsóbban), ezért pörgő hitelezés mellett megéri a banknak nagyobb kamatot ígérnie ezekre a kötvényekre, mint a hitel kamata. Ezzel szép kis lufikat lehet fújni. Rendszer szintű okokból gáz ez, nem a bank vagy a befektető szempontjából mondom.

Tisztelt Kiszámoló !

A Delta Capital Invesments-ről lehet tudni valamit ?

Győrben és környékén ténykednek (szintén ügynökön keresztül), EUR megtakarításra ígérnek nagyon jó hozamot.

Köszönöm előre is.

@manolin és a SAXO-val mi bajod van?

Delta

forum.index.hu/Article/showArticle?t=9221628

@kovacs-kalman :

En a helyedben elkerulnem oket. Valoszinuleg atveres.

alk.mnb.hu/bal_menu/piaci_szereplok/kereso/kereses

A felugyelet nem tud roluk semmit. Valoszinuleg meg annyira friss, hogy nem adtak ki figyelmeztetest, de az engedellyel rendelkezo cegek kozott se szerepelnek. Biztos jol meg tudjak magyarazni, hogy miert nem.

Az e-cegjegyzek.hu/?cegkereses sajnos nem ismeri a ceget, ugyhogy Magyarorszagon nincsenek bejegyezve.

@zabalint Ezek a kötvények hosszútávúak, ezért az akkori hosszútávú környezettel érdemes összehasonlítani a kamatukat, amikor kibocsátották őket. Másrészt nincs semmi baj azzal, ha a bank a saját tőke többszörösét hitelezi ki, ha ezt felelősen teszi.

@topfly

Azzal nincsen baj, ha a saját tőkéjének a sokszorosát hitelezi ki. Csakhogy ez a kötvény nem a saját tőkéje.

Sziasztok!

Nem ide vág a kérdésem!

Tanácsotokat szeretném kérni. Van egy 4 éves gyermekem és Neki szeretnék megtakarítást 18 éves koráig. Erste start számlája van, de ez kevésnek tűnik. Olyan 200000 Ft körül tudnánk félre rakni évente, erre szeretnék vmi megoldást. Olyan számla érdekelne, amibe bármikor tudnánk bizonyos összegeket befizetni.

Mit javasolnátok?

Üdv

Tamás

A Saxo egy marketmaker brókercég, továbbá egyáltalán nem olcsó.

Talan erdemes megjegyezni hogy a bank nem *csak* a betetesek penzet helyezi ki a piacra. Ha Takarekos Janos 1M tart a bankban, akkor az utobbi 10M vagy tobbet fog kolcsonkent kihelyezni a piacra az 1M tartalekra epitve. Az a tobbi 9M a semmibol jon letre, es a hitelezet valalkozo kedve, illetve hitelkepesegen kivul semmifel mas fedezete nincs.

Igaz hogy ez a spontan letrejot "szamlapenz", a hitel viszafizetesekor szepen lassan eltunik ugyanugy egy tollvonssal mind ahogy letrejot. De a kamat amit a hitelezet fizetet az nem a semmibol jot, es ezert olyan jo uzlet egy bank.

Nehogy azt abba a tevedesbe esunk hogy a bank haszna pusztan a betetek illetve a hitelek hozam kulombsegebol szarmazik. Erre meg ra jon egy szorzo 5x, 30x, stb amit a kozponti bank rogzit. [FOLYT]

[FOLYT] A bank profitja abbol a tenybol szarmazik hogy a Tarsadalom elfogadta azt a tenyt hogy egy magan intezet Penz gyarthat a semmibol. Ez az un "fractional-reserve banking" es erosen valoszinutlen hogy az atlag ember tisztaban van vele.

@simon-tamas

"Van egy 4 éves gyermekem és Neki szeretnék megtakarítást 18 éves koráig. .... Olyan 200000 Ft körül tudnánk félre rakni évente"

1. Évente új TBSZ számla az államkincstárnál + prémium lakossági kötvények. A hozam adómentes, a bankinál magasabb kamat, alacsony kockázat, ingyenes számlavezetés.

2. Önsegélyező pénztár - 20 +10 % adóvisszatérítés, gyerek költségeire kivehető pénz, de kb. pénzpiaci hozam.

3. NYESZ - Állampapírok, bef. alapok, ETF-ek, adóvisszatérítés 20%, a hozam adómentes. A visszatérítést 2 évig szüneteltetve, a jelenlegi szabályok szerint TBSZ-é alakítható és azonnal felvehető. Ezek közül a szabályváltoztatások miatt a legrizikósabb és legmunkásabb.

Részletek pl. Kiszámoló korábbi írásaiban.

@shylock

Ha olyan jó üzlet a bank akkor ajánlom nagy tételben részvényeik vásárlását. Most úgy is meg lehet kapni a bankok 80-90%-t saját tőke alatt.

@shylock

Nem a youtube-os conspiracy videókkal kellene tájékozódni a pénzügyek terén. Az efajta félműveltség károsabb, mint ha semmit sem tudnál.

Tamás: Ha a kiszámítható fix hozamot szereted, akkor a start számla (babakötvény) erre a célra tökéletes. 99% biztonság, ingyenes fenntartás, rugalmas befizetés, jelenlegi kamatkörnyezetben relatíve jó hozam, 60e ft/év-ig 10% adójóváírás. Ha a magasabb hozam reményében kockáztatni szeretnél, és elviseled, ha ez nem jön be: Spy ETF. Amcsi részvény index, olcsó, rugalmas, huf árfolyamkockázatot porlaszt, mivel időzítve, hanem fix időszakonként fektetsz be, elvben az index árfolyam kockázat is kisebb (mélyponton és csúcsponton is vásárolsz, így hosszútávon a hatás kiegyenlítődik) Hátrány: TBSz nehézkes (de megoldható) ennek hiányában a gyerek egy méretes adólevonással kezdi az életet.

@shylock

De amúgy megmutathatnád egy nanki mérlegen, hogy hogyan is néz ki ez a pénzgyártás. Tényleg, hogyan kéne kinéznie ez esetben? 8-szor annyi pénz az eszköz oldalon, mint a forrás oldalon? Vagy a forráa oldalom 1 egység betét, 8 egység teremtett pénz?

Nem értem, hogy akik ilyen összeesküvésben hisznek, miért nem veszik a fáradságot, hogy egyszer ránézzenek egy bank mérlegére. Vagy most jön a következő szint, hogy a mérlegek hamisítottak? Na de akkor meg minek az 1 egység betét, hiszen ez esetben meg azt csinálnának, amit akarnak.

A másik, hogy gondolkozz már el milyen hiperinflációt okozna az általad felvázolt modell. Jó, tudom, az infláció is kamu adat, ma is 15 ezerért vettem a kiló kenyeret...

@Zabalint.

Tegyük fel, hogy nulláról indulunk.

Aladár betesz 1000 forintot a bankba. Ekkor a banknak lesz 1000 forint pénze, és 1000 forint kötelessége (merthogy Aladár bármikor jöhet a pénzéért), ez az 1000 forint kötelesség Aladár számlaegyenlegén látszik.

Ezután jön Béla. Béla szeretne felvenni 1000 forint hitelt.

Ekkor a banknak lesz 1000 forintja (mert még se Aladár, se Béla nem jött a pénzéért), illetve a Béla hitelviszonyát megtestesítő kötvény, ami szintén 1000 forintot ér (akár el is adhatja ennyiért azt, akarja).

Míg ezzel szemben lesz 2000 forint kötelessége, mert Aladárnak és Bélának is van számlapénze.

Aztán, amikor Béla jön is kiveszi a felvett hitelét, akkor a számlája nullázódik, és ott lesz nála a pénz, akkor a banknak lesz 1000 forint kötvénye és még Aladár 1000 forint számlapénze.

Én nem látom semmi akadályát annak, hogy ezzel a sémával egészen a megengedett tartalékolási rátáig elvigyék a dolgot. Nyilván odáig nem viszik el, mert kockázatos.

Igazi ropogós pénz valóban nem készül a folyamat során. De azért a fránya kötvényért valaki csakugyan adhat akár 1000 forintot, tehát mégis annyit ér, mintha 1000 forint lenne.

Sőt nem is kell banknak lenni, ez a fajta mérlegduzzasztás minden esetben megtörténik, amikor valamilyen értékpapír létrejön (vállalati kötvény, részvény, stb)...

Amennyiben ez nem így van, valaki világosítson már fel...

@calmarius :

ebben az esetben a bank mar nem tud tovabb hitelezni, hacsak nincs sajat penze, amit hitelbe adhat. Legkozelebb akkor tud majd megint, amikor valaki betesz hozza egy kis penzt. Tehat nem tudta megsokszorozni a penzt. Ez csak akkor mukodne, ha Bela venne valamit Aladartol 1000 ftert, amit Aladar visszatenne a bankba, es Bele felvenne megint 1000 ft hitelt. Igy fordulhat csak elo, hogy 1000 ft penzbol 2000 lett elkoltve. Viszont ha a Banknak nincs eleg sajat penze, akkor nem fogja tudni visszaadni Aladar penzet amig Bela nem torleszt, feltetelezve, hogy a banknak nincs penze, vagy nincs eleg penze.

@calmarius

A bankrendszer pénzteremtésének az a lényege, hogy 1 egységnyi pénz megsokszorozódik azáltal, hogy a betétből kihitelez a bank, amit a hitelt felvevő elkölt valahol, de végül azt is beteszi a bankba, amit kihitelez a bank, és így tovább.

De ez nem azt jelenti, hogy a bank 1 egység betétből közvetlenül a semmiből 8 egységet hitelez, ahogy shylock előadta. A banki mérlegben ugyanúgy egyenlő a forrás és az eszköz oldal, mint bármely más cég mérlegében.

@shylock Ezt rosszul tudod: "a bank nem *csak* a betetesek penzet helyezi ki a piacra. Ha Takarekos Janos 1M tart a bankban, akkor az utobbi 10M vagy tobbet fog kolcsonkent kihelyezni a piacra az 1M tartalekra epitve"

A bank csak a betétesek pénzét helyezi ki a piacra. Ha Hangya Jánosunk 1miót tart a bankban és 10% a törvényben előírt tartalék akkor a bank 900e Ft-ot helyezhet ki hitelnek.

Amire te gondolsz. az a multiplikátor hatás: Tücsök Géza ezt a 900e Ft-ot fel fogja venni hitelként, amire fizet 10 % kamatot a banknak, de a 900e Ft-ját nem a számláján fogja tartani, hanem elkölti, mondjuk vesz belőle egy hegedűt. A hegedűértékesítőnek így lesz 900e Ft-ja, amivel bemegy a bankba és beteszi betétként. Így a bank újabb 900*0,9= 810e Ft-ot tud kihelyezni hitelként, az új betét 10%-a, azaz 90e Ft pedig marad a tartalékban, és így tovább.

ecopedia.hu/penzmultiplikator

@shylock Ezt a multiplikátor hatást mossák össze az összeesküvős videók a JEGYbankok pénzkibocsátási "monopóliumával", ami már valóban pénzteremtés a semmiből, hatása többek közt az infláció, ami pedig, mint itt már többször le lett írva, nem ördögtől való rossz dolog, hanem épp ellenkezőleg, az egészséges mértékű infláció egy jól működő gazdaságban szükségszerű, a defláció ellenben pont a gazdaságot folytja meg. Gondolj bele, ha a defláció miatt holnap olcsóbb lesz a lapostévé akkor miért vennél ma, inkább majd veszel holnap, ezáltal nem pörög a gazdaság.

Dióhélyban.

@kispista A dióhéjt direkt írtam elipszilonnal! (Igazából nem, csak nem lehet szerkeszti utólag a hozzászólást :))

Kozvetve vagy kozvetlenul, ha a bankrendszerbe Janos elhelyez 1M akkor a rendszer nem 1M utan fog kamatotkulonbozetet gyujteni, hanem ennek egy tobbszoroset zsebeli be. Hogy ez a szorzo x8, x10, 20x, vagy x25 azt a kozponti banktol fuggoen valtozik.

Magyarorszagon a tartalekrata jelenleg 2%. Azaz Janos 1000K, eljut Peterig 980K, majd Andrashoz 960K, Eva 941K, Julia 922K, 903K, 888K, ... 0ft. Ezeket a mertani haladvanyt osszeadva az eredmeny kerekitve 50M. Es ez az x50 szorzo utan fog kamatkulonbozetet elvezni a bank.

Eleg rovidlato az egyes lepeseknel a kimeneti illetve bemeneti merleg egyenlosegevel ervelni. Egy autogyar eseten nincsen egy szorzo a hozzadot erteken, pusztan csak azert mert tobb gazdan at vandorol a jarmu az elete soran. Merthogy barmelyik pillanatban van egy tulajdonos aki kizarolagos modon birtokolja az eszkozt. Ez a szamlapenz eseten nem igaz.

@kispista ha inflaciot kivansz, akkor azt egy kozponti banknal mukodo szamitogep is legyarthatna egy nyilvanos algoritmus szerint. Szamitogep legfeljebb aramot fogyasztana, mig a kereskedelmi bank kamatot szed. Kamat amihez a fedezet nem letezik se szamlan se fizikailag, csak a gazdasagi novekedes teremti elo. Ezert esunk panikba ha ez a novekedes nem megfelo utemu.

Ugyanazt a gazdasagi funkciot tobb uton is meg lehet oldani, es elofordulhat, hogy a jelenlegi nem az optimalis. Nyilt beszelgetes mindig elonyos a Tarsadalom szamara, ezert kerlek ne tipord el a gondolatot holmi osszeeskuvos elmeletek szintjere.

@shylock A hiteleket utáni kamatból meg vond le kérlek a betétek után kifizetett kamatot is, hogy megkapd a bank hasznát. A betét utáni kamatot meg azért cserébe kapja a betétes, mert a banknak odaadja a pénzét, hogy a bank azt használja, tehát kihelyezze hitelként.

Ha egy termék minél több gazdán keresztül éri el a végfelhasználót akkor a termék annál drágább lesz. Gyár->nagyker->kisker->user. De nem értem ez hogy jön ide az autógyár.

Hozzáadott érték pedig ott van a hitelezésben, hogy János nem 5 év múlva fogja megvenni a hegedűjét, amikor összegyűlik a pénze rá, hanem most, cserébe fizet kamatot, a haszna hogy az alatt az 5 év alatt is hegedülhet és szórakoztathatja magát, neadjisten pénzt kereshet vele.

@shylock A hegedűkészítő is szintén jól jár, ha nem a cihában, hanem a bankban tartja azt a pénzt amit Jánostól kapott, mert 1, nem lopják el tőle, 2, kamatozik, tehát a banktól kap érte plusz pénzt, mivel a bank használja a pénzét, hitelként kihelyezi Gézának.

Továbbra sem látom, nyilván, hogy ebbe az egyenletbe hogy kerül bele nem létező pénz. Minden pénz létezik, a plusz pénz ami előáll a banknál, az a hitelekre fizetett kamatból jön, amit viszont a hitelfelvevő termel meg a kétkezi munkájával, amiért fizetést, tehát pénzt kap.

Még egyszer mondom, ne keverd össze a jegybank pénzkibocsátásával a kereskedelmi bankok multiplikátor hatását.

Köszönöm a válaszokat Delta Capital Investments témában !

Kiszámoló, nem akarsz erről egy rövidke cikket írni ? 🙂

Azzal könnyebben meggyőzhetném a nagynénémet, aki bele akarja rakni ebbe a megtakarított pénzét. :-/

@shylock gondolom ez, és ehhez hasonló videók zavarnak téged össze: youtube.com/watch?v=sILWEe6GD60

Hát kapaszkodj meg, mert ami ebben a videóban van az mind igaz (leegyszerűsítve persze, ahogy mondják is)! Csak éppen a videó úgy van összeszerkesztve és dramatizálva, roppant ügyesen, hogy aki kicsit sem járatos a témában, látva a videót leessen a székről és a fejéhez csapjon, hogy hát ez egy világméretű csalás és összeesküvés. Pl keveri a jegybankot a ker.bankkal, de 4 perchez tekerd a videót, és olvasd el a kiemelt rész UTÁNI részt, az van írva, amit @zabalint is leírt már: "A banki mérlegben ugyanúgy egyenlő a forrás és az eszköz oldal, mint bármely más cég mérlegében."

Olyanok ezek a videók, kb, mint az oltásellenes videók, hogy az xy oltásba bele lehet halni, igen VALÓBAN bele lehet halni, de ez így önmagában megint csak féligazság.

@Kiszamolo egy cikk erről esetleg?:)

@shylock

Tud-e a kereskedelmi bank pénzt teremteni? Bankjegyet nem, de bankbetétet igen. A bankbetét pénz? Igen, mert tudok vele fizetni a boltban. Mi a bankbetét? Egy nyilvántartás arról, hogy mennyivel tartozik nekem a bank. Hasonló nyilvántartást bárki csinálhat, csak egy toll és egy kockás lap kell hozzá. Azért jobb a bank nyilvántartása, vagyis a bankbetét, mert a hatósági ellenőrzések, a törvényi garanciák miatt a bankbetétet fizetőeszköznek fogadják el. A kerskedelmi bank bármikor létrehozhat betétet, de ez botorság lenne, mert a betét a bank tartozása. Ha viszont a létrehozott betétért kap egy kölcsönszerződést az ügyféltől, akkor az már rendben van. Ez a hitelezés.

Köszönöm a segítséget. Szerintem marad a start számla, számomra az a legátláthatóbb.

@kispista a betetek utan fizetet kamat mar bele van szamolva a kamatkulonbozetbe.

Hiaba van egyenloseg egyedi lepeseknel merlegben, ha ismetelt alkalmazas miat a tuladjonviszonyok gyengulnek. Ha a sok betetes felebred hogy szeretne a penzet, akkor a rendszer osszeomlik. Ez nem egyszer, nem egy orszagban, nem egy intezmenyel fordult mar elo.

Lasd az egyenloseg sorozat szemfenyvezteset, 1000K kezdeti letet valamint a Magyarorszagon alkamazot 2% tartalekkal:

1000K = 20K + 980K

980K = 19.6K + 941K,

941K = 19K + 922K

...

Ha a leteket osszeadod 50M kapsz, ha a tartalekokat adod ossze akkor az eredmeny 1M ami nem veletlenul pont az elso lepesbeli Janos kovetelese.

[FOLYT] Ez a lanc teljesen mas termeszetu mind egy fizikai termek utja a kereskedelemben. Mert egy szokvanyos termek eseten barmelyik pillanatban, vilagos hogy ki a tulajdonos. Ez a jog lepesrol lepesre vandorol. Viszont a bank eseten minden lepesben ott van egy uj letetes, anelkul hogy az elozok tulajdonjoga megszunne.

@shylock

Valójában a bankrendszer multiplikátor hatása mögött is a legtöbb esetben reálgazdasági sorozatok vannak. Mert Józsi beteszi a bankba, Pistának kihitelezi a bank, aki beruház vagy fogyaszt, és annak az eseménynek a másik oldalán fogja valaki ismét betétbe helyezni a pénzt. Ezek a gazdasági események egy hitelmentes társadalomban is megtörténnének, csak az elszámolás nem történne meg hitel vagy kamatpénzzel. Sőt, a multiplikátor hatás az iszlám bankrendszerben is ugyanúgy megvan, csak még kevésbé számszerűsíthető, hiszen ahol egyik oldalon megtakarítók/befektetők vannak, a másik oldalon beruházók/fogyasztók, ott ugyanaz a pénz kétszer van jelen a gazdaságban, utána meg többször, ha újabb körökkel számolunk. Ha a részvényt fizetőeszközként használjuk, akkor azon keresztül is igaz ugyanez

De bank nélkül ha az emberek adnak egymásnak kölcsön, akkor is.

@shylock

Ami a bankrendszer stabilitását illeti, az hogy az összes betétest nem tudná kifizetni a bank, az sem a bankrendszerből magából fakad. Ha nem lenne a bank, és közvetlenül a megtakarítók adnák csak oda a pénzüket a beruházónak, vagy az jövőbeli jövedelmét elköltőnek, akkor ha azonnal kellene a megtakarítónak a pénz, egy folyamatban lévő beruházásból nem tudná megkapni. A bankrendszer ehhez képesr nem növeli, hanem csökkenti a kockázatokat, mivel sok szereplőnél csökken az esélye, hogy egyszerre akarjq mindenki a pénzét.

@kovacs-kalman engem érdekelne egy jó befektetés, tudsz még erről valami infót? Mibe fektetnek, millyen hozam, mennyi időre? az emailem kovats.peter338@gmail.com

Kápé, ugyanmár, lehúzás az egész.

Szerintem érdekes befektetési lehetőség ez az Erste eurós kölcsöntőke kötvény (ISIN: XS0215338152).

Egy 5% feletti hozamú kötvény, amit 96% körüli árfolyamon kínálnak. Szerintem ez félre van árazva.

Az lehet az ok, ami MOL Magnoliánál is megfigyelhető volt, hogy a kötvény - szerintem indokolatlanul - követi a vállalati részvény árfolyamát. Pedig egy kötvény alapjában véve fix értékű és fix hozamú valami, ellentétben a részvénnyel. Csak akkor adódnak problémák a hozammal, ha a vállalat csődbe megy, ami egy MOL-nál, vagy az Erste Groupnál, amik létező lakossági igényt szolgálnak ki, és egy-egy állam zászlóshajói, alacsony valószínűségű.

Az Erste kötvény előnye a cikkben említett másik kettővel szemben, hogy a kamata nem fog csökkenni. Erről szó sincs a prospektusában, ami bárkinek elérhető (angolul) a luxemburgi tőzsde honlapján. És a minimum vásárolható névérték 1000 euro!

A hátránya,

hogy ha egy üzleti év nem nyereséges, akkor nem fizet kamatot (utólag sem). 2014-ben nem volt nyereség, ezért 2015-ben nem volt kamat. Viszont 2016 szeptemberében lesz, ezt már az ERSTE és a kibocsájtó Jersey-i cég januárban bejelentette. És a cég csak akkor fizethet osztalékot, ha kifizette a hasonló kötvények kamatát.

Az első negyedévről már megjelent az üzleti jelentés, amiben valami olyasmi volt, hogy az eredmények 2017-es osztalékfizetést jeleznek. Augusztus 5-én jön majd a következő jelentés. Nemrégen volt egy hír, hogy a magyar állam és egy fejlesztési ügynökség ősszel felvásárolja a magyar ERSTE 30%-át. Nem értek hozzá, de ha nem költik el, akkor ez is üzleti eredmény!

És ha sok az üzleti eredmény, vagy alacsonyabb kamattal tud kölcsöntőke kötvényt kibocsájtani, akkor az ERSTE 100%-on visszahívhatja a papírt, hogy megszabaduljon a magas kamattól.

Mit szóltok ehhez?