Tizenhárom évig tartott a féktelen fesztivál a tőzsdéken és úgy általában az egész világgazdaságban. Bármihez nyúltál, arannyá vált a kezedben, egyszerűen nem lehetett hibázni. Ha ingatlant vettél, ha részvényeket, de tényleg szinte bármit, elképesztő hozamokat érhettél el a "normális", eddig megszokott reálhozamokhoz képest.

Mindezt egy szinte inflációmentes környezetben.

Az egész partit a fejlett világ jegybankjainak a pénznyomtatása finanszírozta. A 2007-es világválságot, amit a túlzott és meggondolatlan hitelezés váltott ki, a jegybankok nulla százalékos kamatlábakkal és pénznyomtatással igyekeztek helyre tenni. Ha sok a drogos és túl sokat költenek drogra, adjuk ingyen a drogot, hátha akkor kevesebben lesznek.

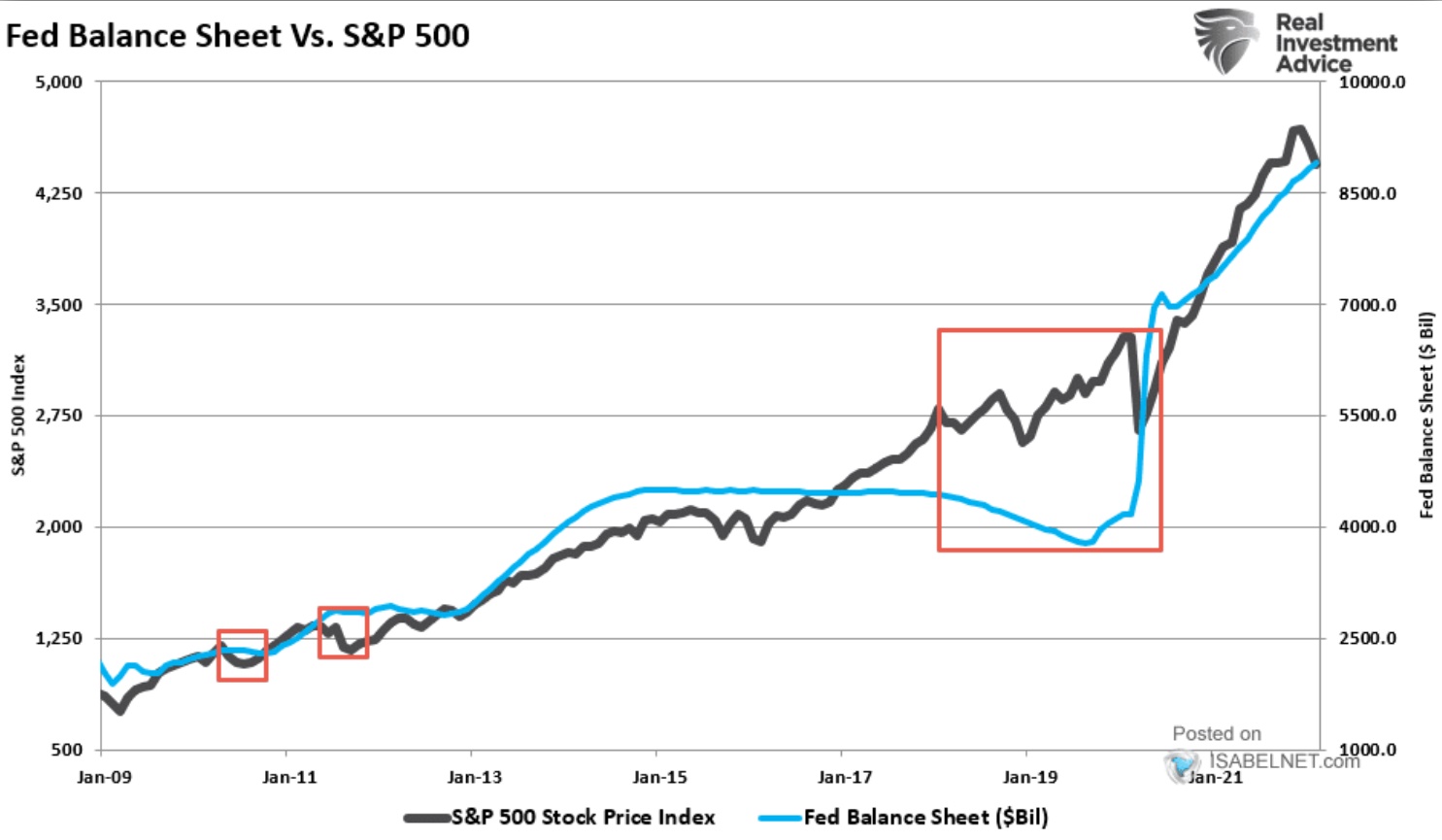

A nulla százalékos (sőt akár negatív) kamatok mellett ennyi pénzt öntöttek a piacra a jegybankok az elmúlt közel 14 évben:

A legnagyobb gazdaságok négyezer milliárd dollár jegybanki mérlege közel 26 ezer milliárd dollárra hízott 2022-re. Ha volt egy kis megtorpanás a gazdaságban, azonnal belevágták a gazdaság combjába a doppingot, újabb pénzöntés következett, mert olyan nem lehet, hogy nem dübörög tovább a gazdaság. Hiába nőtt újra a gazdaság, a jegybankok nem akarták abbahagyni a pénznyomtatást és a negatív vagy nulla százalékos kamatok politikáját. A gazdaságon nem hogy hátrameneti fokozat, de még fék sem lehet.

A legnagyobb gazdaságok négyezer milliárd dollár jegybanki mérlege közel 26 ezer milliárd dollárra hízott 2022-re. Ha volt egy kis megtorpanás a gazdaságban, azonnal belevágták a gazdaság combjába a doppingot, újabb pénzöntés következett, mert olyan nem lehet, hogy nem dübörög tovább a gazdaság. Hiába nőtt újra a gazdaság, a jegybankok nem akarták abbahagyni a pénznyomtatást és a negatív vagy nulla százalékos kamatok politikáját. A gazdaságon nem hogy hátrameneti fokozat, de még fék sem lehet.

Ha kicsi volt a probléma, doppingolták a gazdaságot. Ha nagy, akkor még inkább, mert más ötletük nem volt. Ráléptek a nagy jegybankok a japán útra, nem mintha az bármikor is működött volna.

A tőzsde együtt szárnyalt a pénznyomtatással, hiszen valahová mennie kellett a rengeteg plusz pénznek, negatív kamatú kötvényekbe mégsem tehették az emberek a pénzt.

Tizennégy évig úgy tűnt, hogy megússzuk a dolgot, a rengeteg plusz pénz csak az ingatlanárakban, részvényárakban és egyéb befektetésekben csapódott le, ennek oka, hogy a pénz zöme a gazdagabbakhoz került, akik viszont nem fogyasztottak többet, mint addig.

Még külön elméletet is gyártottak, a modern pénzügyi teóriát, miszerint nyugodtan és büntetlenül lehet pénzt nyomtatni és költekezeni, az állam plusz költéseit majd folyamatosan felszívja a jegybank frissen kibocsátott pénze, feltaláltuk a perpetuum mobile-t, az örökmozgót, ami magától megy az idők végéig. Ha visszaesne a gazdaság, pénzt nyomtatunk, ha nőne az eladósodottság, majd pénzt nyomtatunk, az infláció már nem is létezik.

Erre az idillre rúgta rá az ajtót a valóság. Kiderült, hogy mégiscsak létezik infláció és ha elszabadul, mint a parázs a száraz avaron, akkor ott komoly tűzoltásra lesz szükség.

Akkor is, ha az államok, a cégek, az emberek erejük felett el vannak adósodva. Akkor is, ha sok vagyon (ami mögött semmi nincs, csak pénzbőség miatt jött létre) fog elolvadni.

Ennek megfelelően hónapok óta világvége hangulattal vannak tele a gazdasági hírek.

Az S&P 500-as amerikai tőzsdeindex már 18,66%-ot zuhant idén, a technikai részvényeket tömörítő Nasdaq pedig 27%-ot. Kiderült, amit már régen sokan mondanak, hogy például a Netflix ügyfélkörét nem lehet a végtelenségig bővíteni (be is zuhant az ára a harmadára, ott tart most, mint öt éve), ahogy a Facebookét sem (az is a felét éri, mint tavaly ősszel).

S az ingatlanok? Azok eszetlen áremelkedése is megállt Kínától Kanadáig, mi lesz a szegény ausztrál kisbefektetőkkel is, akik a negyedik lakásukat vették hitelből, aminek idén fog fordulni a kamatperiódusa?

Ennek oka, hogy a FED a brutális, hónapok óta 8% körüli és afölötti inflációs ráták miatt kemény 0,75%-ra "rántotta fel" az alapkamatot és még az is lehet, hogy tovább fogja emelni, hogy csináljon valamit az infláció megfékezése miatt. Anyám ne hagyj el, az is lehet, hogy 3% lesz a dollár alapkamata az év végéig. S 14 év után a pénzcsapokat is képesek voltak elzárni.

Értjük ugye? 2008 előtt szerte a világban az alapkamatok úgy voltak meghatározva, hogy az állampapírok hozamai az infláció felett hozzanak egy kicsivel.

Most 0,75%-os alapkamat 8% feletti infláció mellett már világvége hangulatot teremtett a világban. Itt az összeomlás, itt a recesszió, mindenki ideges és menekülni akar.

Helyezzük egy kicsit nagyobb perspektívába ezt a 18%-os zuhanást.

Ha egy éve tettél be pénzt az S&P 500-as amerikai tőzsdeindexbe, ma 7,05%-kal vagy szegényebb. Dollárban. De hála a gyalázatos magyar forint esésének és a dollár erősödésének, forintban még mindig húsz százalékkal gazdagabb vagy, mint voltál tavaly ilyenkor.

Ha két éve fektettél az S&P 500-as indexbe pénzt, még mindig 36,25%-kal gazdagabb vagy dollárban is. Ízlelgessük egy picit: dollárban két év alatt évi közel 18% haszon az osztalékok nélkül, mindezt egy közel 20%-os zuhanás után.

Ha öt éve fektettél ide pénzt, 61,5% a nyereséged osztalékok nélkül.

Ha az elmúlt öt évben minden hónapban ugyanannyi dollárt fektettél ebbe az indexbe, az éves hozamod még mindig 12,47% dollárban, minden összeomlás ellenére. De még ha két éve kezdted el a havi megtakarítást, akkor is évi 4,73% a hasznod plusz a dollár erősödése.

Ne értsetek félre, értem én az aggodalom okát. Ha eddig nagyobb részt az ingyenpénz okozta a vagyonok ilyen mértékű növekedését és most azt látni, hogy ennek a 14 éves korszaknak valószínűleg vége a berobbanó infláció és a szőnyeg alá söpört gazdasági bajok felbukkanása miatt, akkor jogos a félelem. Ha minden drága a rengeteg pénz miatt a rendszerben és ennek a plusz pénznek egy részét elkezdik kivonni a piacról, akkor nincs hová menekülni a hatása elől, hiszen minden túl van árazva.

De ne csináljunk már úgy, mintha a normalitáshoz való kisléptékű visszatérés egyenlő lenne a világvége eljövetelével. Ez még nem az összeomlás és az apokalipszis, ez csak egy szerény korrekció, sokkal szerényebb, mint amilyennek lennie kellene egy tizennégy évig tartó lufifújás utáni kiengedésnek.

Itt még szó sincs válságról és pánikról, mert ez még nem az, ez egy kismértékű kijózanodás csupán az évtizedes mámorból. Reméljük, hogy sikerül szabályozottan kiengedni a felesleges levegőt ebből a lufiból és nem fog más történni, mint a semmiből létrejött vagyonok egy része újra semmivé lesz. Ha minden jól megy, sikerül a FED-nek a mutatvány és tényleg csak egy "soft landing"-et látunk, ami miatt felesleges a pánik.

Szóval amikor olvasod a híreket, hogy már közel húsz százalékot esett a tőzsde, hogy az elmúlt évek őrülten száguldó sztárrészvényei a felét-harmadát érik, mint néhány hónapja vagy éve, jusson eszedbe, hogy mennyit mentek felfelé ok (értsd valódi teljesítmény) nélkül. Ha nem az elmúlt néhány hónapban tetted be az összes pénzed a tőzsdére, hanem évekkel ezelőtt vagy folyamatosan vásároltál, ahogy a megtakarításaid keletkeztek, most semmi okod az aggodalomra, még mindig jól állsz anyagilag.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 45 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül

Köszi Miklós, jó egy kicsit higgadtan átgondolni ezeket, amikor minden irányból ömlik ránk a pánik.

Imádom a tőzsdét 🙂 Ma már nagyvállalatok, kormányok finanszíroznak/tulajdonolnak számos médiumot, akik igény szerint keltik a pánikot, vagy hűtik a piacot. Az első pletykától idegrohamos kisbefektető az első klikkvadász cikkre mindent elad, a nagyooonprudens befektetési alapkezelő előveszi a saját hasraütéssel készült paraméterkönyvét, és szintén elad. Akik pedig az egészet keverik, jót röhögnek és szétkeresik magukat. Lásd 2020 tavasza és a hozzá kapcsolódó "tudós" jóslatok 🙂

Nem olvasok híreket, így nem tudok a világvégéről. Bár látom hogy esnek a részvények, de 5 éve minden hónapban veszek, és most sok amerikai részvény olcsó, úgyhogy én ennek csak örülök. Végre jó áron lehet kapni a tech papírokat, amiket eddig nem vettem.

Hat en pont par honapja kezdtem el felretenni nyugdijra, mindezt tozsdere. Van is most komoly minusz. 20-30 en alatt csak ledolgozza. Nem aggodom.

Azert ennel osszetettebb a helyzet. Az inflaciot nem csak az ingyenpenz okozza, hanem az ellatasi lanc problemak, Putyin akar evekig elhozudo haboruja, es a kinai kormany Zero covid policyja is. Ezeken a kamatemeles nem fog segiteni.

Emelett a penzcsapok elzarasanak, es a kamatemelesnek ki tujdja milyen kovetkezmenyei lesznek meg. Az eddig kornyezet rengeteg zombiceget tartott eletben. Ezek normal piaci korulmenyek kozott mar reg csodbementek volna, es most (mint ahogy irtad) vege az ingyenpenz korszakanak, tippelni sem lehet, mennyi fog ezek kozul becsodolni.

Irigylem azokat akik egy tizessel öregebbek nálam.

Ők jókor voltak jó helyen.

én szívtam megint meg, én maradtam mindenből ki - már megint.

Remélem totális apokalipszis lesz, giga-hiper infla és emberek százezrei halnak éhen.

Akkor lesz esélyem nekem is egy jó helyen lévő klassz kéróra majd egyszer.

Vajon az elkerülhetetlen és hozzánk is begyűrűző korrekciók nyomán 1-3 év időtávon milyen mértékű inflációra, lakó és gazdasági ingatlan ill. telekár zuhanásra, BUX zuhanásra érdemes számítani? Állampapíroknál mi várható, a Prémium Állampapír lesz az új normál (infla + valami reálhozam)? Vajon a termőföldek ára zuhanni fog? Már a gyep-rét-legelő is 0,6M/ha felett jár nem túl jó helyeken is, nem beszélve kert-gyümölcsös szóval van honnan esni minden termőföld kategóriának...

Egy fontos mondat kimaradt a végéről: az eddigi rally-nak most vége, jön az első kis kanyar. Ha az elmúlt 5 évben Kiszámolót olvastál és most érett meg a gondolat, hogy a párna-pénzt ETF-be rakd, akkor please még ne tedd. Jó az irányod, de nem most. (Nem vagyok szakértő, de talán megvárnám amíg az elmúlt 8-10 év mozgóátlaga alá megy)

Két dolog még eszembe jutott:

- crypto: van aki hithűen szereti, van aki ellenzi. Én passzív vagyok, de mintha azt látnám, hogy a piaci bizonytalanság egy kicsivel korábban megjelenik ott. Jó játék, de mégsem atombiztos.

- annyira elkényelmesedtünk ebben a nagy pénzáradatban (bármely ismerősöm vagy nem mer hitelt felvenni, kölcsönkérni vagy sokaknak bőven van: "mit csináljak vele? nekem is van 5-10m felesleg..."), hogy elkezdtünk helyesen az élettel is foglalkozni. Nem akarunk közepesen sok pénzért 3 műszakban dolgozni, nem akarunk nyáron 800e nettóért szakácsnak menni, fontosabb a család. Nem akarunk több fizetésért bp-re költözni, napi 12 órát IT-ban ügyelni, stb. És ez egyrészről így nagyon jó! De arra is készülni kell, hogy visszamegyünk az irodákba, megint dolgozni kell úgy mint rég. De remélem sokáig tart ez a passzív állapot 🙂

Na, készítek popcornt. Legalább 5 olyan kommentre számítok, hogy "épp időben szálltam ki az esés előtt".

Ahogy az már lenni szokott ezen a blogon.....

Nem értem ezt az állandó növekedési kényszert...

Teljesen értelmes emberek is vallják a környezetemben, hogy ha nem növekedsz, akkor véged. Miért is? Miért nem elég, ha az adott területen, amiben dolgozom a tőlem telhető minél jobb színvonalat hozom, aztán ha ebből növekedem, akkor növekedem, ha nem, akkor nem.

Nem túl rég hallottam egy egyébként gazdag befektető/üzletembertől: "Nem kell ám mindennek nagyra nőnie."

Végre, mondom...

@maxi : "ingatlan ill. telekár zuhanásra"

Haha, semmilyen. Reálértéken esetleg. Nem fogják hirtelen olcsó ingatlanok elárasztani a piacot, kereslet pedig így is van bőven.

@kétkedő "Legalább 5 olyan kommentre számítok, hogy “épp időben szálltam ki az esés előtt”."

A legmenőbbek nemhogy kiszálltak, de tőkeáttétellel shortoltak 🙂

@Kiszamolo:

Egyébként meg lehet különböztetni a COVID előtti és utáni helikopterpénzt? A COVID időszak alatt és után sokkal több pénzt és sokkal rövidebb idő alatt szórtak ki, ráadásul inkább a lakosságnak. Ahogy a grafikonon is látszik a FED először 2009 és 2015 alatt nyomta meg (akkor még nem jelent meg a fogyasztási javak piacán), utána (2015-2020) inkább tapír-időszak volt, és az igazi "eredsz el a hajamat" pedig a COVID kezdődött.

@ketkedo A "Na most hova tegyem...?"-eket kihagytad.

Vilagvege hangulat? Az meg csak most jon:) egyetertek ez meg csak egy szimpla enyhe korrekcio. Rendes eses majd ezutan.. es igen, ez is inkabb a „visszateres az atlagokhoz“..

Hogy is mondta George Carlin: "megszuletni erre a vilagra olyan, mint kapni egy jegyet a cirkuszba, es ha amerikaba szuletsz, jegyed az elso sorba szol".

En mar regen szorakoztam annyira felhotlenul jol, mint amikor kb. ket hete osszeomlott a Terra UST/Luna. Hogy ez egy stablecoin volt (ha ha). Hogy a coin rajongoi lunaticnak hivtak magukat. (Ha ha ha ha.) Hogy a Do Kwon napokkal az osszeomlas elott nyilatkozta egy interjuban, hogy szerinte az algoritmikus kriptoval foglalkozo vallalatok 95%-a ossze fog omlani nehany even belul, de ezzel semmi baj nincs, mert ezeket az osszeomlasokat vegignezni roppant szorakoztato. (Ha ha ha ha ha.) Tenyleg, mintha a Monty Python irta volna.

Es eselyes, hogy hetrol hetre fokozodni fog a humor, draga lesz, cserebe nagyon ut. Persze lehet, hogy a FED megijed es leall, de az amerikai kemenysegben lehet bizni, ott senkit sem zavar, ha hullik a fergese.

@bazsalikom

Ezen ne izgulj, te is leszel 10 évvel idősebb, 30 évesen én is ugyanezt mondtam. (Most 42 vagyok.)

Én úgy látom a mai 25-30 éveseknek sokkal jobb mint nekünk volt 15 éve.

Mégis azt mondtam, hogy ha 10 évvel idősebb lennék, gazdag lennék.

Inkább örülj, hogy neked az alacsony kamatú támogatott hitel jutott és nem a deviza.

Nekünk az jutott, hogy dolgozz, pofád befogod százak állnak sorban a helyedre.

Most meg mindenki után kapkodnak az operátortól az igazgatóig.

Egy mai 30 éves sokkal jobban keres mint mi anno.

30 évesen én sem tudtam elképzelni, hogy saját házam lesz meg milliók a bankban.

Most meg csak gyűlik a pénz, magam sem tudom hogyan.

Szóval ne izgulj, örülj, hogy fiatal vagy, most kell megdolgoznod azért, hogy később jobb legyen.

El fog jönni a te időd is, akkor meg majd téged irigyelnek a fiatalok.

Majd kevesebbet zabálnak, vedelnek, dohányoznak és repkednek az emberek.

Vagy csak kevesebb ételt fognak *kidobni* a szemétbe.

@ketkedo Én pont jókor szállok ki: nem szállok ki, hisz tőzsdére csak hosszú távon fektetünk be, és nem foglalkozunk (max örülünk) az ilyen kis riadalomnak.

Attól, hogy fejben nem tudod validálni, attól függetlenül én (meg még páran) több milliót keresek havonta, és én ennek nagy részét befektetem, nem pedig felélem, mert így érzem jól magam, ez a játék része. Ne azon kattogj, hogy mekkorákat mondanak (és biztos van aki felfelé ketekít), hanem azon, hogy te is miképp tudnád ezt megtenni, már ha egyáltalán vágysz rá, és hajlandó vagy megfizetni az árát is. De lehet nem is szeretnéd ezt a szintet, és azzal sincs gond. Főleg nem e korszakban, ahol az átlag ember átlag keresettel is bőségben élhet (még itt Mo-on is igaz ez). Ez akkor is így van, ha mindemellett elégedetlenkedig, panaszkodik is az átlag.

@b-csaba En is olvasom a blogot par eve, es pont mostanaban gondolkoztam azon, hogy el kene kezdeni beszallni a tozsdere, es sp500-at venni. Ahogy Buffet javasolja: minden honapban egy fix osszegert, pl. $1000. Ezt sem javaslod?

Miklós, remek, ám ismétlődő összefoglaló. Ezek alapján úgy tűnik, hogy a FED-nél és az ECB-nél mindenki hülye. Meg tudnál világítani kérlek egy másik nézőpontot is? Köszi!

@bazsalikom Gratulàlok az életszemléletedhez... (nem)

Annyira birom, hogy mindenki üldögél az xy-millio akàrmilyen valutàjàn/értékpapirjàn/akàrmilyén és azt vàrja, hogy a màsiknak inflàlodik/devalvàlodik el elöbb kb. pont ugyanaz a stoki, amin ö maga üldögél 😀

Nem fog lejjebb menni az ingatlanàr, ha az esés veszélye miatt a befektetök tartjàk, az eladoknak meg ott van egy adag eddig gyüjtögetö fizetöerövel...

Én nem akarom hogy az élelmiszervàlsàg miatt bukjon minden és hàboruk meg kàosz jöjjön. Hogy akarhat valaki ilyet? Remélem, hogy valahogy helyreàll majd az élet. persze lehet tul naiv vagyok.

@Így is lehet

Na, ezt nem gondoltam. Egy 3 mondatos hozzászólást ilyen szinten félremagyarázni....

Nos, gratulálok. Ja, nem...

Szuper írás!köszi!

@lufi

Haha, majd ha vége lesz a kamatstopnak, meg ráeresztik a néha rezsit, hatósági áras bohócmodás befejezôdik, akkor majd a kényszer csikarja ki..

@belavoltam "En is olvasom a blogot par eve, es pont mostanaban gondolkoztam azon, hogy el kene kezdeni beszallni a tozsdere, es sp500-at venni. Ahogy Buffet javasolja: minden honapban egy fix osszegert, pl. $1000. Ezt sem javaslod?"

https://kiszamolo.hu/a-cost-averaging-mitosza/

Na, készítek popcornt. Legalább 5 olyan kommentre számítok, hogy “épp időben szálltam ki az esés előtt”.

Ahogy az már lenni szokott ezen a blogon…..

Valóban az esti letöltött film holnapra marad 🙂

@blend-ahmed Koszi, elolvastam. Van mondjuk $10,000 wise szamlan, amit be tudnek fektetni, de ezen tul havi 2-300 ezer Ft, amit csak huf->usd konverzio utan tudnek igy hasznalni. Az arfolyamkockazatot elkerulendo, meg szoba johetne a BUX, de a magyar tozsdet annyira valosagtol elrugaszkodottnak tartom ezen a mestersegesen torzitott piacon, hogy felek bele akar csak egy ezrest is fektetni.

@belavoltam @blend-ahmed amennyiben a Vanguard studyról van szó, pusztán az az elhanyagolható részlet maradt ki Miklós cikkéből (is), hogy egy 60/40 portolfiót tekintve az 1 évre nyújtot DCA és a lump sum investing között 10 éves távon 2.3% különbség adódott a lump sum javára, ami azért valljuk be, nem sok...

@belavoltam Mivel havonta szeretnel betenni, 10 ev mulva nem is fogos erezni az 1/120 befektetesedet. Csupan azert mondtam hogy talan erdemes lenne varni par honapot, hogy ne legyen az elso 3 honap buko. Ugyanebben a cipoben jarok, iden meg nem tettem tbsz-re, ezert fogok 12 havit, de megvarom a nyar veget. Ha az elso evben nincs meg a 12k usd, ne keseredj el, gyakorlopalyan csak ovatosan.

@belavoltam Meg annyit, hogy a havi 1k USD-t en mindig (nem mindig mert nincs annyi) mas ETF-be tennem, egy kis diverzifikalas. De azert legyen velemenyed: energetika vagy green vagy tech vagy vanguard-all-of-all.

Ma azt hallottam, hogy tán 11 magyar criptobányász öngyilkos lett mióta így lement a cripto ára. Igaz lehet ez? valóban sokan tettek bele minden félre tett pénzüket. Nem egy PC-s fórumon láttam.

Belavoltam

ha a magyar részvényeket túlértékeltnek tartod, akkor az S&P egy tíz perce felfújt és útjára bocsátott szappan buborék...

@Csinolina: lehet várni a nagy kipukkanást, de lehet, hogy arra várhatsz néhány évtizedet, és jobban jártál volna a korábbi vétellel. Az is lehet, hogy néhány év múlva eljön, csak az ábrándozók elképzelése a kipukkanásról jelentősen felülmúlja a valóságot (szerintem sokan itt 50%-os zuhanásokat vizionálnak, már 10%-on is meglepődnék).

"Nem értem ezt az állandó növekedési kényszert…"

Vagyis bízol a jövőben.

Talán el kellene olvasni egy történelem könyvet, vagy megnézni legalább egy tv híradót.

Nyilván ilyen eséseknél a gyengék meg a béna spekák ugranak ki (általában tök rossz időpontban), az okos speka meg vesz, a hosszútávú befektető meg pont lesz.rja hogyan áll a tőzsde, 20-30 éves távon úgyis nyer.

@belavoltam

Én is a beszallason gondolkozom (már több mint egy éve 🙂 ) de szerintem az S&P 500 index épphogy csak elkezdett készülődni a leszallashoz... Még most is sokkal magasabban áll mint a koronavírus előtt.

Belavoltam,

A legjobb befektetés a magyar tőzsde, mert még osztalékadó sincs.

Igazából az ég világon semmi adó sincs, mert TBSZ számlán nincs adó.

Ha van pénzed, fektesd be. Ha szerinted jön a Nagy Pénzügyi Összeomlás, akkor vásárolj be aranyat kitermelő cégekből, és be vagy biztosítva.

Aranyat sose vegyél, aranyban és devizában csak egysejtűek tartják a pénzüket. Telket, garázst, lakást is csak akkor vegyél,

ha kiadod.

Ez utóbbiaknak nagyjból inflációval megegyező mértékben nő az áruk, de egy magyar államkötvény is 2 számjegyű hozamot ad FIXEN.

Nincs olyan hogy okos speka, akit az egyik valsagban felistennek allitanak be mert nyert az a kovetkezon elbukja mindenet.

Mert tozsden nem tudsz okosnak lenni csak szerencses.

Ugyanigy ertelmetlen 20-30 eves idotavlatokat nezni, hany eves leszel 30 ev mulva? Mennyiben vigasztal ha a kovetkezo 30 evben szaraz kenyeren elsz majd utana kiralykent?

Japánban nincs infláció, csak szólok.

Ideje híreket olvasni, csak szólok.

wsj.com/amp/articles/japan-inflation-tops-2-for-first-time-in-13-years-11653016374

@vizibusz Kifejtenéd?

@Főherceg

nem elég csak nyerni, a pénz időértékét is nézni kell... egy állampapír szintű hozamért felesleges lenne futni a kockázatot.

@porthosz

Miert kellene 30 evig szaraz kenyeren elni?

Tozsdere hosszu tavra olyan penzt viszunk, amire nincs szukseg, ami megmarad az eletszinvonalad fenntartasa utan.

Raadasul azt se mindet, mert erdemes likvidebb megtakaritasokat is tartani, az elore lathato vagy epp kiszamithatatlan dolgokra.

Megvesszuk havonta ami kell (nem szaraz kenyeret), elmegyunk nyaralni stb, ami marad annak egy resze allamkotvenybe megy, masik resze ETF-be.

Utobbibol lesz majd nyugdijkiegeszites, vagy a gyerekeknek valami, passz, 30 evre nem latok elore.

DE az a penz MOST nem hianyzik sehonnan, nem kell miatta a fogunkhoz verni a garast.

@Porthosz

"Mert tozsden nem tudsz okosnak lenni csak szerencses."

Azért ezt rengeteg ember teljesítménye cáfolja egészen egyértelműen. 😀 😀

@oreg-nagyokos

"Én úgy látom a mai 25-30 éveseknek sokkal jobb mint nekünk volt 15 éve."

Nem tudom, jobbnak tűnik ma a lakhatás/rezsi/megélhetés háromszög kigazdálkodása mint 15 éve? Ebből a rezsi ráadásul most MÉG eléggé agyontámogatott is államilag ugye, de nekem mégsem tűnik így, sőt, szerintem sokkal hátrébbról indulnak...

@flameboom

"Ma azt hallottam, hogy tán 11 magyar criptobányász öngyilkos lett mióta így lement a cripto ára."

Fura, ebbe és is belefutottam, pár zárt fórumban is, de szerintem kamu...

Azt viszont látom, hogy valami elképesztő mennyiségű videókarit szórnak az elmúlt hetekben a használtpiacra, jóformán raklap a mennyiségegység, bár az ár még mindig eléggé magas, főleg a beöntött mennyiségekhez mérten... Kis piacokon is látni, hogy nem "találják el" az árat, de aki láthatóan meg akar szabadulni tőle, az azért már jóval alkuképesebb mint pár hónapja...

@usespanner "Aranyat sose vegyél, aranyban és devizában csak egysejtűek tartják a pénzüket." 😀

Azért sokan másképpen gondolkodnak erről a témáról és nem éppen egysejtűek.

“Gold is money. Everything else is credit.” – J. P. Morgan

a DCA csak időben eltolja a kockázatot, nem érdemes így befektetni, ha megvan a pénz, be kell tolni, semmi sem garanálja, hogy nem akkor szakad be a piac, amikor az utolsó rész tolod be... más kérdés, ha nincs meg a pénz, nyilván akkor a DCA egy jó módszer

@maxi A termőföld ára mitől zuhanna? A részvényekkel, ingatlannal, arannyal...kutyatökével szemben nem lehet többet előállítani, gyártani. Sőt, ami van az is folyamatosan csökken az infrastruktúra (épületek, úthálózat) terjedése miatt. Közben az élelmiszer, vegyipar stb. jelentős mennyiségű és fontosságú alapanyagait termelik rajtuk. Jelen állás szerint nem is lehet kiváltani őket; a kukorica vagy a búza nem igazán terem meg a levegőben lógva paksi árammal.

A túlértékelt területek (sz.r minőségű hobbitelek, szőlő stb.) ára valószínűleg csökkeni fog. De a jó minőségű szántóföldek valószínűleg drágulni fognak (a korlátozott és zárt piac miatt sehol nincsenek pl. egy osztrák vagy német árszínvonalhoz képest; sőt még olcsóak is).

"S az ingatlanok? Azok eszetlen áremelkedése is megállt Kínától Kanadáig" - kivéve M.O

...mindenközben kacskaszem új javaslattal állt elő miszerint marad a babaváró hitel 10 milla és legyen a lakások önereje 20 % -ról 10 % azaz már el is érkeztünk hamarosan a 100 000 000 forintos panelárakhoz. Tudom vannak, akik kételkednek, de ha ezt melépik, márpedig 99,9%, hogy így lesz. Már írtam többször is, hogy most van jó beszálló az ingatlanpiacra, mert az árak még innen is duplázódni fognak 2 éven belül!

@balazs - Pontosan. Kína és Oroszország ellátási lánc háborút indított a nyugati világ ellen. Egyelőre sikeresen. A tartósan magas infláció társadalmi robbanáshoz vezet. Főleg a multikulti országokban, ahol a jólét a fő összetartó erő.

24.hu/kulfold/2022/05/22/egyesult-allamok-bebitapszerhiany-katonai-gep/