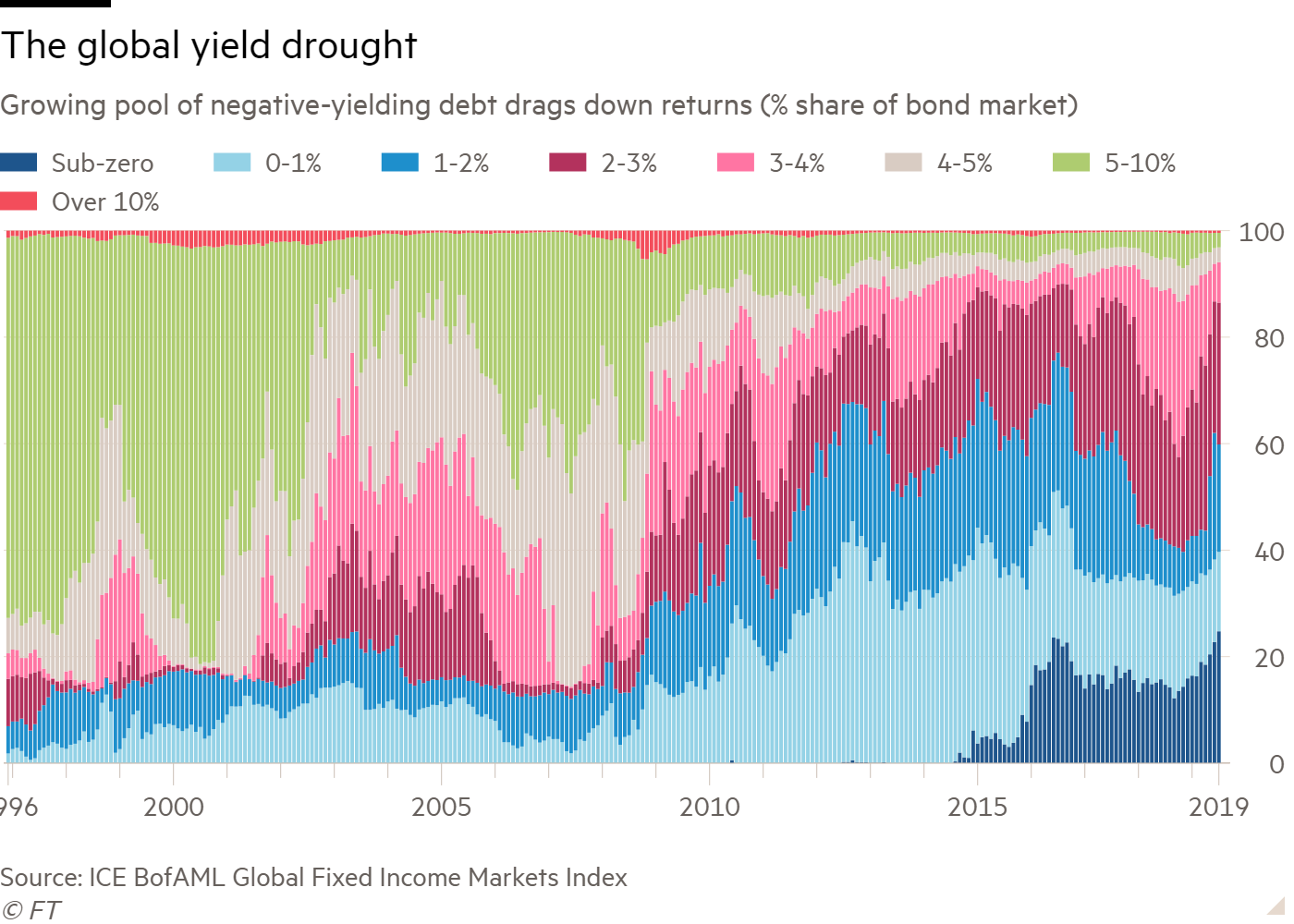

Megjelent régebben egy írás a Financial Timesban, amire ma találtam rá a twitteren a kötvénypiacok helyzetéről. Volt hozzá egy grafikon, ami bemutatja, mi az egyik legnagyobb probléma ma a kötvényekkel kapcsolatban.

A már 13 éve elhúzódó és lassan(?) sokkal több kárt, mint hasznot okozó jegybanki nulla kamat politika oda vezetett, hogy a megtakarítók nem tudják hová tenni a pénzüket belátható és az átlagos befektető számára vállalható kockázat mellett. (A piacról kiszorult befektetői pénzek aztán az ingatlanok és a részvények árát veri fel folyamatosan, de ez most mellékszál.)

Húsz éve a kötvények több mint fele fizetett 5% feletti kamatot, ami nagyjából tükrözte a befektetők kockázatvállalásának árát és infláció felett néhány százalék hasznot is jelentett a megtakarítóknak.

Ma mindössze a kötvények 3%-a(!!) ad ennyi kamatot és azok is olyan cégek, amit pár éve még bottal sem piszkáltak volna meg a befektetők.

Annyira beteg lett mostanra a világ, hogy a negatív(!!) kamatú kötvények összértéke tavaly elérte 16 billió dollárt, vagyis a kötvények bő negyedénél(!!) a hitelt nyújtónak kell kamatot fizetnie a hitelfelvevő számára. Azóta a helyzet tovább romlott. (A grafikonon a 2019-es adatok vannak még csak fenn.)

A kötvények 90%-a 3%-nál alacsonyabb kamatot fizet, 60%-ának kamata egyáltalán nem vagy éppen eléri csak az inflációs rátát a fejlett államokban.

S ha ez kevés lenne, idén kétszer annyi kötvényt bocsátottak ki a cégek, mint tavaly s régen látott mennyiségű cég adósságbesorolását rontották le a járvány miatt. A cégek adósságállománya az USÁ-ban meghaladja a 10 billió dollárt.

A cégek az elmúlt tíz évben minden egyes dollár bevétel-növekedést egy dollárnyi új hitelfelvétellel tettek lehetővé, ennek eredményeképpen a S&P 500-as cégek átlagos eladósodottsága az éves bevétel 20%-áról 38%-ra nőtt. Nem a profit, a bevétel 38%-áról van szó. (Érdemes ezt figyelembe venni, amikor örülünk a tőzsdei cégek szárnyaló bevételeinek.)

S miközben a járvány miatt a bevételek lezuhantak, az adósságok megmaradtak, sőt további hiteleket kényszerülnek felvenni a cégek.

Míg nemrég a FED biztatta a cégeket a további eladósodásra, most már megfújta a riadót, mert egyre több cég süllyed a bóvli kategóriába a túl magas hitelállománya miatt. (A belinkelt cikk hosszú, de érdemes elolvasni.)

Így a kötvények egyre rosszabb minőségűek, a cégek egyre jobban el vannak adósodva, ennek ellenére még az inflációt meghaladó kötvényhozamok is ritka vendégek a piacon, leginkább olyan cégek adnak 2-3%-nál magasabb éves kamatot, amelyeknek nem biztos, hogy olyan nagy ötlet hitelt nyújtani.

Itt tartunk 12 év után és a helyzet nem javul, hanem egyre gyorsabban romlik a jelenlegi körülmények között. Kíváncsian várjuk, mi lesz a történet vége.

De ki veszi meg a negatív kamatozású kötvényeket és miért?

A jegybankok és azok, akiknek muszáj: biztosítók, nyugdíjfolyósítók, stb.

Meg a spekulánsok, akik további kamatcsökkenésre számítanak és profitálni szeretnének a kötvény árának emelkedéséből. Hiába negatív a kamat, akkor is lehet belőle nyereség mert a további kamateséssel a kötvény ára növekszik.

Igen, ingatlan és a tőzsde elrugaszkodott a valóságtól teljesen. Plusz megfejelve azzal hogy a sportfogadás is gyakorlatilag megszűnt, így meg többen mentek tőzsdére.... van néhány ismerősöm aki pont így csöppent a daytradebe, mindenféle gyertyákba rajzolt trend, vagy Fibonacci számok alapján fektet be, olyan termékekbe amiről fogalma sincs... 🙂 azt érzem hogy a józan ítélőképességet már régen elvesztette egy jelentős réteg, viszont a kijózanodás utáni fájdalom szerintem akkora lesz mint még talán soha

De azert hal'Istennek megtalaltak az amcsi mediumok az igazi ellenseget: a megtakaritani akaro allampolgarokat.

Nem vicc: az amcsi sajto mar a sajat polgarai közül a megtakaritani hajlandoakat mereszeli megvadolni a gazdasag zsugorodasaval.

Miert? Mert a megtakarito nem költ eszetlenül, nem vasarol össze-vissza minden felesleges kacatot. Ugyanis ha nincs aki vasaroljon akkor a cegek nem tudnak eladni es akkor termelni sem eri meg nekik többe, tehat akar csödbe is juthatnak.

Közben persze minden gazdasagi szereplö kussol hogy a jegybankok barmoljak szet az egesz gazdasagot hala a helikopterpenzeknek, amelyek csak az eszközarakat korbacsoljak felfele mar bö egy evtizede.

Bolond egy vilagot elünk, az egyszer biztos... es jaj, ha egyszer fel kell ebredni ebböl az alombol amit V-alaku felpattanasnak kepzelnek meg mindig sokan...

Ez a gazdasági környezet olyan, mint az RBMK-reaktor: a szakadék felé haladva ijedtében rálép a gázra

Beteg világ...

Ugyanakkor hozzá kell szonkunk. Ma az "instant" generáció kiszolgálása történik. Mindent most és azonnal. Ők a nyeretesei is lehetnek akár ennek a helyzetnek. Akik pedig megtakarításban gondolkodnak, egyre nagyobb dilemma előtt találják magukat, hiszen nincs mibe fektetni, kivéve ha spekulálni akarnak. Lehet, hogy Miklósnak kell még a végén újravarrni a gombokat a kabátján? Élj a mának, költs el minden forintot ma, nem tudhatod holnap érni fog-e még valamit... (kicsit kisarkítva) Boldog nyugdíjaslét és korai nyugdíj, meg hasonlók... hahaha...

Valaki hallott az Osztrák SUNCONTRACTING kötvényről? Garantált 5% € kamatot garantál a cég, egyre több ügynök nyomatja itthon. Valaki esetleg hallott róla?

Nyugdíj folyósítókat nem értem. Alacsony kockázatú portfólió esetén a készpénznél nincs alacsonyabb kockázat. Eddig azért nem tartották mégis abban mert nem volt kamata, míg a jó kötvényeknek volt egy kicsi. Na de most Minek negatív kamatozású kötvényt venni? Tartsanak készpénzt.

Mutyilufi, ha elő van neki írva, hogy a vagyona 40%-át helyi állampapírban kell tartania, mit csináljon?

Mit vegyen a magyar, ha nem akar minden pénzt magyar állampapírba és részvény etf-be tenni? Hova menjen a fennmaradó rész?

@Kiszamolo :

akkor hol van az a gyenge pont, ami ezt a kártyavárat beboríthatja az intézményi befektetőknél? gondolom nekik sem nagy buli negatív kamatozással vásárolni kötvényeket...

Sub Zero az nem egy Mortal Kombat karakter?

"De ki veszi meg a negatív kamatozású kötvényeket és miért?"

ETF-ek és olyan befalapok, amiknek ezt kell venniük.

A jó minőségű államkötvények az alapjai a portfóliók biztonságos oldalának.

@biga

Gondolom a szokásos napelem park befektetősdi, Magyarországon is hirdetnek párat, állami garanciával.

Nekem felettébb gyanús, kerülném.

fektessetek régi autókba, motorokba.. azoknak megy fel az ára mint a veszedelem.

Biztos van baj azzal, hogy nem létezik kockázatmentes reálhozam?

random, ha te lemondasz a pénzed felhasználásáról, hogy valaki más hasznot szerezzen annak felhasználásával, akkor igenis jár a hozam. A kockázatmentes kifejezés pedig csak a közgazdasági tankkönyvekben létezik.

"Mit vegyen a magyar, ha nem akar minden pénzt magyar állampapírba és részvény etf-be tenni?"

Szerintem tudod a választ: ingatlant. 14 millióért már lehet Bp-en is venni.

ingatlan.com/xx-ker/elado+lakas/tegla-epitesu-lakas/31041175

Ha vidéki vagy, akkor meg pláne nincs nehéz dolgod.

Egy biztos: az arany(pénz) az nem befektetés. Még akkor sem, ha négyszög alakú.

Viccen kivul ott tartok lassan, megtakarito hozzaallassal, hogy Rolex orakba kezdem rakni a penzt

SUNCONTRACTING: sajnos hsaonlónak néz ki mint az a sztori, ami szintént garantált hozam volt német szélerőművekkel (nem jut ezembe a cég neve). Barátom sokat bukott rajtuk.

@zylver

Kevered a fogalmakat. A helikopterpénz a polgárokhoz kerül, akik elköltik. Pont az a probléma, hogy a FED kötvényt meg részvényt vett, és ezzel eszközár buborékot hozott létre.

Persze 5 év múlva jobban fogjuk látni, hogy a helikopterpénz mit okoz.

@deenes " nincs mibe fektetni" Ott a MÁP+, vagy PMÁP, PEMÁP (két utóbbi infláció + x%). Vagy bátrabbaknak 11 éve emelkedő usa tőzsde. Én azért még tudok válogatni:)

@peter Az 15 éve figyelem a gazdasági híreket, követem a mindennapi eseményeket. 5+ éve van rá pénzem, hogy megtakarítsak és rakosgathassak nagyobb összegeket ide-oda. Y generációs vagyok, de eléggé régimódinak számítok a megtakarításaimmal. Nekem már van nyugdíjra rakosgatott pénzem is. Körülöttem szinte _mindenki_ más, költi a pénzt, hitelekkel tömi ki a kereteit. Örökölnek 5-10M HUF-ot, akkor felvesznek hozzá 30M CSOK hitelt és házat vesznek a semmire jóformán. Szoftverfejlesztő vagyok jó keresettel, mégis albérletben alapítottam családot. Gyűjtök még, hogy minél kevesebb legyen a hitelösszeg.

Egyre inkább úgy érzem, hogy én csinálom rosszul. A - gazdasági ügyekben - nálam sokkal okosabbak 9-10 éve összeomlást jósolnak, de úgy tűnik, hogy ez soha nem fog eljönni. Azért nem vettem fel egyelőre hitelt, mert nem akarok rács.szni vele, ahogy állítólag majd mások fognak hamarosan...

1/2

Én is teljesen úgy érzem, hogy a világ kifordult magából. Csak hogy mondjak valamit pl.: az építkezések parkolói tele vannak új BMW-vel, Mercedessel és persze óriási arcokkal is... régen úgy volt, hogy ha valaki full adósságba verte magát, akkor kamatemeléskor megszívta. Vagy ha nem azért, akkor a következő kisebb válság miatt. Jelenleg én úgy látom, hogy nem lehet ráb.szni a hitelekkel. Sőt. A következő az lesz, hogy az, akit eddig hülyének néztem, mert a semmire felvett 20-30M fix (?) hitelt, még jól is jár, mert elinflálódik nemsokára...

Egyre többször teszem fel a kérdést; Mégis mi a jó franc történik itt??

2/2

@medve Szóról szóra írhattam volna én is a kommentedet. Babavárót felvesszük most de csak mert aktuális, de egyéb hitelünk nincs és nem is tervezünk.

Minden értelmes ember az összeomlást várja, de úgy látszik valahol máshol lesz az összeomlás, pl lehet, hogy most a pénz fog elinflálódni durván és azok b*sznak rá és fizetik a révet, akik megtakarítanak.

Volt még némi kötvény-befektetésem, de most mintha kúszna szépen felfelé az árfolyam. (Meghaladta a március előtti árfolyamokat). Nem igazán értem, minden esetre el is adtam őket és most már én is - szinte -teljesen a partvonalról nézem a meccset. Meglátjuk.

@wtf En azt csinalom, hozzaertes, hely es megfelelo szakik nelkul senkinek sem ajanlom. Nem mindennek megy fel az ara, a tarolas nincs ingyen, az allasban csak tonkremegy, ha jarsz vele akkor meg adok, biztositas stb. Raadasul a kulonlegesebb tipusok azok amikbe erdemes fektetni, egy 1.9tdi golf ara nem megy sehova. A kulonlegessel meg az a gond, hogy pl.egy autmatavalto, motor vagy eppen egy 400e forintos szelvedo gyorsan elviszi akar az 5 eves hozamot is.

Ha eladod a kötvényed, akkor ki kell találnod, hogy mit csinálj a pénzzel 4%-os inflációnál.

A hitel fix kamattal járható út, ha előtörlesztés lehetséges akkor meg csúcsszuper.

Medve,

Ha a teljes dolláralapú pénzrendszer összeomlása nem következett be úgy sem, hogy adósságválság koronakrízissel párosul, akkor még nyugodtan számolj rá 20 évet.

(Ha még ma összeomlunk, akkor holnaptól más nickname-en fogtok megtalálni!)

"szinte -teljesen a partvonalról nézem a meccset."

Henriksen,

drága lesz így a jegy erre a meccsre

@repaterekmogyoro

2020-07-28 at 17:28

A rolexek árat évek óta mesterségesen fújják, iszonyat buborék van ott is.

Földbe érdemes fektetni. Folyamatosan megy fel az ára. De ahhoz, hogy tudj venni földet minimum egy aranykalászos papírral rendelkezned kell és nem adhatod bérbe sem. Hanem használnod kell, ha jól tudom.

@usespanner "Ha a teljes dolláralapú pénzrendszer összeomlása nem következett be úgy sem, hogy adósságválság koronakrízissel párosul, akkor még nyugodtan számolj rá 20 évet."

Azért erre térjünk vissza egy év múlva... Még egyiknek sincs vége...

@Medve - "15 éve figyelem a gazdasági híreket, követem a mindennapi eseményeket."

Itt a problémád. A mindennapi gazdasági hírek szórakoztatásra vannak kihegyezve és nem ismeretterjesztésre. Ez olyan mintha a Playboy magazint azért olvasnám, hogy jobb szerető váljék belőlem.

Kérj Miklóstól egy időpontot. Még az is kiderülhet, hogy pontosan jól igazgatod a pénzügyeidet a körülményeidhez képest.

@repaterekmogyoro

Hétfői hír: "Felejtsd el a Rolexet - ilyen órákat hordanak a szupergazdagok"

Bill Gates - Casio

Jeff Bezos - Ulysse Nardin Dual Time

Mark Zuckerberg - 0

Larry Ellison - Panerai Marina , Richard Mille

Elon Musk- Tag Heuer

@okos-titanka

Szamomra teljesen mindegy most mar hogy az allampolgarok vagy a cegek kapjak meg a fedezetlen, frissen nyomtatott es nulla kamatozasu hitelt/segelyt (aka helikopterpenzt), mert a celja (hogy meg csak meg se torpanjon a gazdasag egy pillanatra sem) es a következmenyei (amelyik reszet el tudjak költeni ott eszközarbuborek fog keletkezni, amelyiket meg nem az meg csak higitja a valuta erteket) ugyanazok.

Es szerintem nem kell ujabb öt ev hogy mi fog törtenni: eleg megvizsgalni a 2008 ota tarto idöszakot, annak is föleg a mostani vegnapjait. Tudjak a gazdasagi szakemberek hogy ideje lenne egy kis leeresztesnek, mert mar sok maganszemely es ceg adosodott el megint... de nem, növekedni kell a vegtelenbe es tovabb, meg akkor is ha a jövöbeli hozamokat kell ezert felaldozni.

Ennyire meg soha nem vartam- bocsanat kivantam a vilagveget, mint most.

@usespanner

2020-07-29 at 00:09

"

Ha eladod a kötvényed, akkor ki kell találnod, hogy mit csinálj a pénzzel 4%-os inflációnál.

A hitel fix kamattal járható út, ha előtörlesztés lehetséges akkor meg csúcsszuper."

Ezt hogy érted, hogy a "A hitel fix kamattal járható út, ha előtörlesztés lehetséges akkor meg csúcsszuper." ? Mire gondolsz pontosan?

Másik medve

Neked lehet megoldás, hogy a megtakarításnak megfelelő maximális hitellel veszel magatoknak lakást, 10 évre fix kamatra, és a megtakarítást beteszed MÁP+-ba, vagy PMÁK-ba.

Ha jön az infláció, akkor a kecód már megvan, ha a kamat megy az égbe, akkor betörleszted a megtakarításból. Gyarapodni nem ebből fogsz, de biztonsági játékosként én ezt tenném a helyedben.

Még úgy is ezen rágódom, hogy élethelyzet miatt lehet, költözni kéne, és azt főleg hitelből fogom, még ha meg is lenne a pénz, és van 2 pesti lakás a mellett, amiben lakom. Ha nem költözöm, akkor is hitelből lakások, és jöhet az infláció...

@usespanner Lassan már előbb hiszem el neked, mint egy szakértőnek. :))

Végülis megszoktam már. A pénzügyi analfabéta lesz az új szakértő. Vagy azok, akik 0 hozzáértéssel gennyesre hitelezik magukat és úgy tűnik, hogy ezek miatt már stresszelni sem kell. ~0%-kos kamat mellett miért is kéne? Évek óta ennyi, és jelenleg nem tudok elképzelni semmilyen gazdasági/politikai csodát, ami miatt elkezdenék emelni ezt a kamatszintet. Azért írtam politikait is, mert a jegybankok egy része - úgy tűnik - hogy már nyíltan támogat politikai érdekeket is. Én még úgy tanultam, hogy a jegybankok függetlenek. Persze az élet mindig más, mint a tankönyvekben, tudom! 😀

Bár ha a világ többi országában emelnék, nálunk akkor is csökkenne, mert valamit az MNB olyat tud, amit az EU-ban, sőt, a világon senki más nem.

Áh... megyek és iszok inkább egy kávét, de inkább koffeinmentesen.

@masik-medve

"lehet, hogy most a pénz fog elinflálódni durván és azok b*sznak rá és fizetik a révet, akik megtakarítanak"

Az elmúlt időszak tapasztalati tényeire alapozva azt látom, hogy erre megyünk...

@stingy "ott a MÁP+, vagy PMÁP, PEMÁP"

A saját magamnak kalkulált inflációs számok mellett ezek reálkamata erősen negatív 🙁

A tőzsdeindex pedig elég rizikós befektetés lehet, ha pont egy tőzsdei összeomlás szélén mennék nyugdíjba.

Nincsenek nagy elvárásaim. Szeretném, ha ugyanazt megvehessem ugyanabból a pénzből nyugdíjasként, amit most megvehetnék. Ha nem tudom, akkor minek takarékoskodjak? Jelenleg úgy tűnik, a tücsköknek áll a világ, a hangya meg majd úgyis éhendöglik...

@ekvi Azt nem írtam, hogy mindenre reagálok is azonnal. Csak tisztában vagyok - nagyjából - azzal, hogy mi történik a nagyvilágban. Ennyi. Pénzügyekkel kapcsolatban nem vagyok az a kapkodós fajta.

Miklósos tanácsadáson már én is gondolkodtam, érik már, hogy kikérjem egy szakértő véleményét is. 🙂

@wtf

Ne haragudj, de ez a legrosszabb tanácsok egyike, amit valaha is olvastam. 🙁

Veterán autók-motorok:

1. Elöször is érteni kell hozzájuk. Nem árt, ha magad is autószerelő vagy.

2. Tárolás: garázs kell, lehetőleg fűtött.

3. Állás közben is mennek tönkre benne alkatrészek; elöregszenek a gumi tömítések, kerekek.

4. Nagyon esetleges, hogy mikor épp mennyiért tudod eladni. És mennyi idő alatt...

A legtöbb kommentelő a szívemből szólt. Annyit tennék hozzá, hogy valaki biztos szívni fog. Egy mentsvárat látok az ingatlanon kívűl, bár az is rizikós, bármikor jöhet olyan politikai fordulat, akár Fideszen belül is, hogy megadóztatják rendesen már a második ingatlanokat is. Szóval amivel bíztatom magam, hogy olyan szakmám van ami eddig mindig kellett, és valszeg valakinek mindig kelleni is fog. (max elmegyek állami szektorba)

Ha nagy lesz az infla, emelni fogják a fizukat is.

A részvényeket hagyjuk, ahhoz is érteni kell, most volt ugye ez az 50% emelkedés márciustól sok mindenben. Na haverom 10 milla babavárót betolta 2290-ért Molba. Nézzétek meg hol van most... persze Teslát is vehetett volna, csak nem azt vett...

Bocsi, De hol van az "garantálva" a nagyvilágban hogy csak plusszos lehet a (reál)kamat? Milyen gazdasági rend garantálja ezt? Semmilyen.....Most 200 év után lefele megy a demográfia, csökken az output kb. 30 éves távlatban és esetleg akkor ezzel teljesen összevág a negatív (reál)kamat. A nyuggerség miatt úgyis kötelező megtakarítani akkor is ha csak a felét kapod vissza - amíg meg nem halsz....új idők újak, a régiek régiek....a kamat nem szeretem/nem szeretem kérdése, hosszabb távon törvényszerűség...klasszikus makro kamatelmélet ha nincs gazd növ akkor nincs kamat sem....

@befott-teto ennek ellenszere a diverzifikáció, nemde? 🙂

@kadam

ha a haverod annyit értett volna a részvényekhez, hogy tudja, nem veszünk sok pénzért egyedi részvényt, nem lenne -25%-ban. Reméljük, hogy ennyi pénzért megértette a diverzifikáció szót. De így is, ha nem száll ki (gondolom megtette), hosszú távon nyerni fog. Bár remélem lesz annyi esze, hogy diverzifikál kicsit...

Olyan nagyon egyébként nem kell érteni a tőzsdéhez, hacsak szerencsejátékozni nem akarsz. Az meg szerencse, nem tudás.

alapblog.hu/ures-csekk-elado/

" mégis albérletben alapítottam családot. Gyűjtök még, hogy minél kevesebb legyen a hitelösszeg." -> Ezt sosem értettem. Miért jobb albérletre költeni a pénzt mint hitelre? Mind a kettő mondhatni kidobott pénz. Csak amíg a - folyamatosan csökkenő - kamatot olyan dolog után fizeted ami egyszer majd a tiéd lesz, addig egy albérlet soha sem lesz a tiéd. Másrészt 20 év alatt felmegy az ingatlanod értéke amire a hitelt fizeted. Az infláció és az ingatlan drágulása miatt pedig végül - reál értéken - kevesebbe kerül a lakás mint ha 20 év múlva vennéd meg az elinflálódott pénzedből az időközben 3x-ára drágult lakást. Én most 100 eFt kamatot fizetek havonta egy 120m2-es házért, udvarral. Ezelőtt havi 170et fizettem egy 48m2-es albérletért... Ha pedig nem tudom fizetni ugyan úgy hajléktalan leszek. Mind1 hogy a bank viszi vagy a bérlő rak ki. Ez nem indok a hitel ellen.

Volt még némi kötvény-befektetésem, de most mintha kúszna szépen felfelé az árfolyam. (Meghaladta a március előtti árfolyamokat). Nem igazán értem, minden esetre el is adtam őket és most már én is - szinte -teljesen a partvonalról nézem a meccset. Meglátjuk.

SUNCONTRACTING: sajnos hsaonlónak néz ki mint az a sztori, ami szintént garantált hozam volt német szélerőművekkel (nem jut ezembe a cég neve). Barátom sokat bukott rajtuk.

Viccen kivul ott tartok lassan, megtakarito hozzaallassal, hogy Rolex orakba kezdem rakni a penzt

@peter Az 15 éve figyelem a gazdasági híreket, követem a mindennapi eseményeket. 5+ éve van rá pénzem, hogy megtakarítsak és rakosgathassak nagyobb összegeket ide-oda. Y generációs vagyok, de eléggé régimódinak számítok a megtakarításaimmal. Nekem már van nyugdíjra rakosgatott pénzem is. Körülöttem szinte _mindenki_ más, költi a pénzt, hitelekkel tömi ki a kereteit. Örökölnek 5-10M HUF-ot, akkor felvesznek hozzá 30M CSOK hitelt és házat vesznek a semmire jóformán. Szoftverfejlesztő vagyok jó keresettel, mégis albérletben alapítottam családot. Gyűjtök még, hogy minél kevesebb legyen a hitelösszeg.

Egyre inkább úgy érzem, hogy én csinálom rosszul. A - gazdasági ügyekben - nálam sokkal okosabbak 9-10 éve összeomlást jósolnak, de úgy tűnik, hogy ez soha nem fog eljönni. Azért nem vettem fel egyelőre hitelt, mert nem akarok rács.szni vele, ahogy állítólag majd mások fognak hamarosan...

1/2

@deenes " nincs mibe fektetni" Ott a MÁP+, vagy PMÁP, PEMÁP (két utóbbi infláció + x%). Vagy bátrabbaknak 11 éve emelkedő usa tőzsde. Én azért még tudok válogatni:)