Többen érdeklődtetek végtörlesztésről, devizás hitel kiváltása forintosra.

Hogy mi benne a rizikó, jól megbeszéltük itt.

Egy másik buktatóra is szeretném felhívni a figyelmeteket.

Ez pedig a kamatemelés. A legtöbb új hitel kamata a magyar bankközi kamathoz van kötve, ami leginkább a Nemzeti Bank alapkamatától függ. Ez a bankközi kamatláb a BUBOR, a hitelek pedig úgy vannak árazva, hogy BUBOR+x% Azaz a hiteled kamata azonnal megváltozik, amint a referenciakamat változik. (Az azonnal a legközelebbi kamatperiódus kezdetét jelenti, a legtöbb hitel 6 hónapos, vagy egyéves kamatperiódussal fut, azaz akkor változik a kamata, ha változik.)

Namár most, az egész piac kamatemelkedésre vár, ezért sem vettek tegnap állampapírt se.

Vagyis, ha bekövetkezik a kamatemelés, vagy kamatemelések, lehet, hogy még több is lesz a törlesztőd, mint eddig.

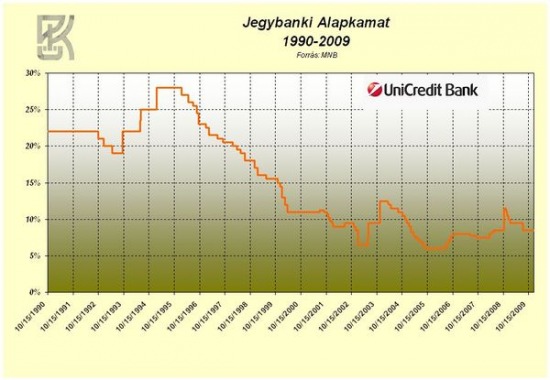

Nézd meg az alábbi képet, ezen láthatod, hogy a magyar alapkamat többször volt 10% felett, mint alatt. Jelenleg 6%, tehát bármikor emelkedhet.

Nézzünk egy példát:

40 ezer CHF lakáshitel, jelenleg 7,5%-os kamattal.

Ez jelenleg forintban 9,6 millió Ft. Ha kiváltod 180 Ft-os árfolyamon, akkor a tőketartozásod leesik 7,2 millióra. De!

Nézzük meg a kamatokat is:

Jelenleg fizetsz havonta 77,360 Ft-ot, ha még 20 év van hátra.

Ha kiváltod forint hitelre, a törlesztőd akkor nem változik, ha 11,65% lesz a THM-ed.

Ha ez alatt sikerül forinthitelt intézni (a legtöbb bank ez fölött nyújt hitelt), akkor csökken a havi törlesztőd, ha ez fölött, akkor nő.

És itt jön a gond: ahogy áll már most is a magyar gazdaság, simán benne van a pakliban, hogy újra évekig 10% lesz az alapkamat, azaz a te új forintos hiteled kamata is 4%-kal magasabb lesz a felvétel pillanatában érvényes kamatodnál, azaz ha mondjuk 15%-ra emelkedik a forintos hiteled kamata a felvételkori 11%-ról, akkor a havi törlesztőd 12 ezerrel lesz magasabb a jelenlegi svájci frankosnál még az alacsonyabb tőketartozás ellenére is!

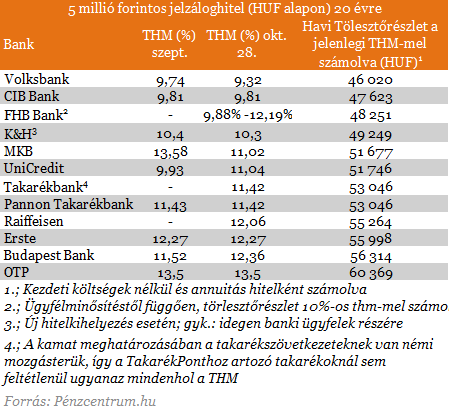

Itt egy kalkulátor, ezzel tudtok számolgatni. A jelenlegi banki kamatokat itt látjátok, ezekhez adjatok még hozzá rossz esetben akár 4-5%-ot is:

Szóval, erre is figyeljetek. Ha eladni akarod a lakást, jól jársz az alacsonyabb tőketartozással. Ha továbbra is hitelből akarod finanszírozni, már egyáltalán nem biztos, hogy ez így van.

Remélem, segítettem. 🙂

Amennyiben tetszik a blog, csatlakozz hozzánk a facebook-on, hogy értesülhess az új bejegyzésekről: http://www.facebook.com/kiszamolo