A múlt héten volt egy hölgy, aki ha jól emlékszem, az eladott ingatlan árát szerette volna befektetni. A privátbankártól remek ajánlatokat kapott, azokat néztük végig együtt.

Az egyik remek ajánlat egy Amundi kelet-európai részvény befektetési alap volt.

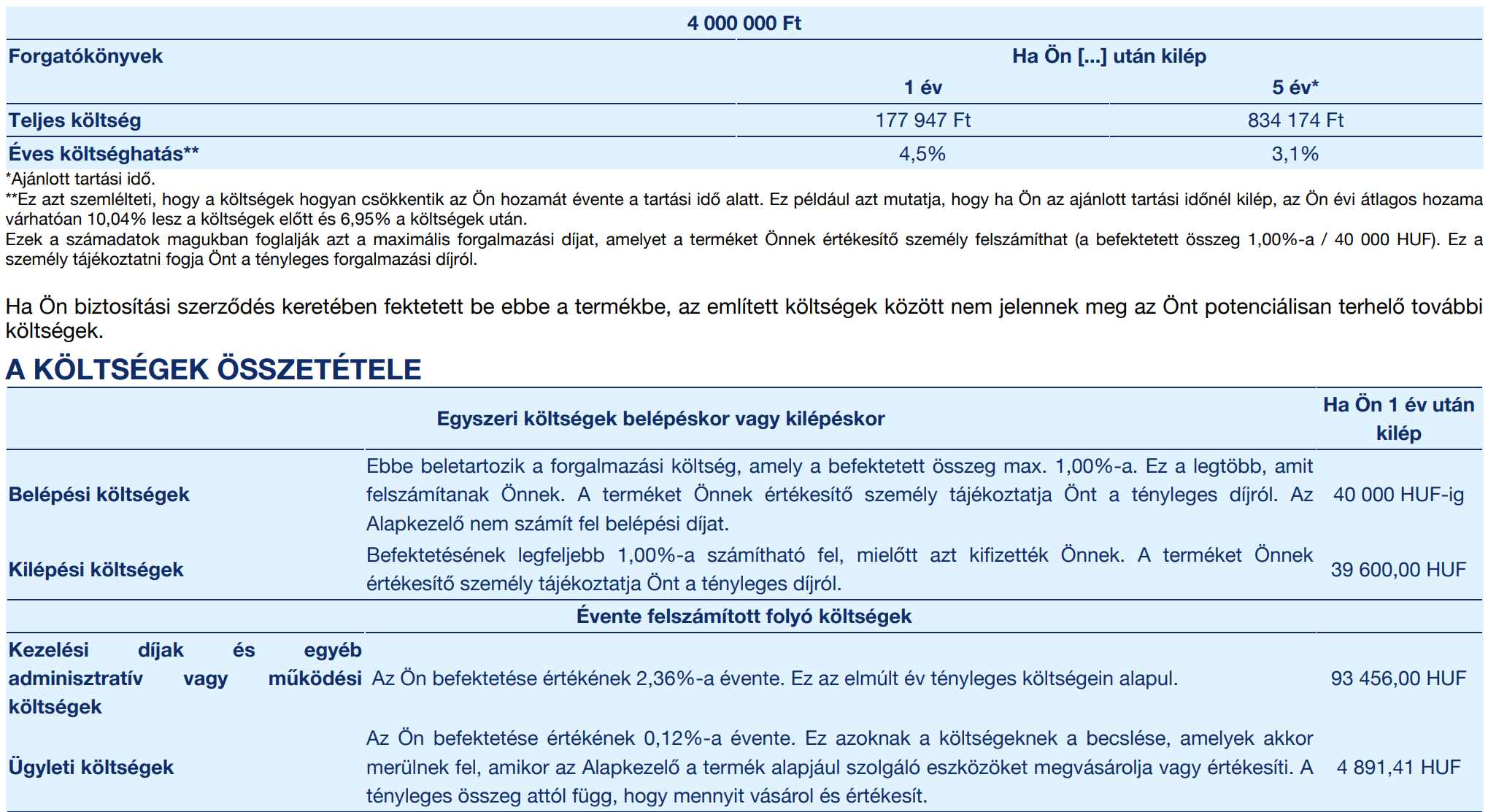

Megvenni drága, de kapott kedvezményt, 3% helyett csak 2%, más költséggel nem kell számolni, ahogy ezt a privátbankár többször megerősítette.

S a hozamok is fergetegesek, nem szabad kihagyni. Öt év alatt 156% hozam!!!

Kénytelen voltam felvilágosítani, hogy finoman szólva sem fejtette ki a privátbankár az igazság minden apró részletét.

Már a 2% belépési költség is bicskanyitogató, de ez a legkisebb probléma. Ugyanis még sok másik költsége is van/lehet az alapnak, csak azokat elhallgatják, mert az átlagember nem tudja, hogy hol tudná megnézni.

Az adott esetben az éves alapkezelői díj 2,48% plusz még bónuszként kilépési díj is van, ahogy ez az alap tájékoztatójából egyértelműen kiderül.

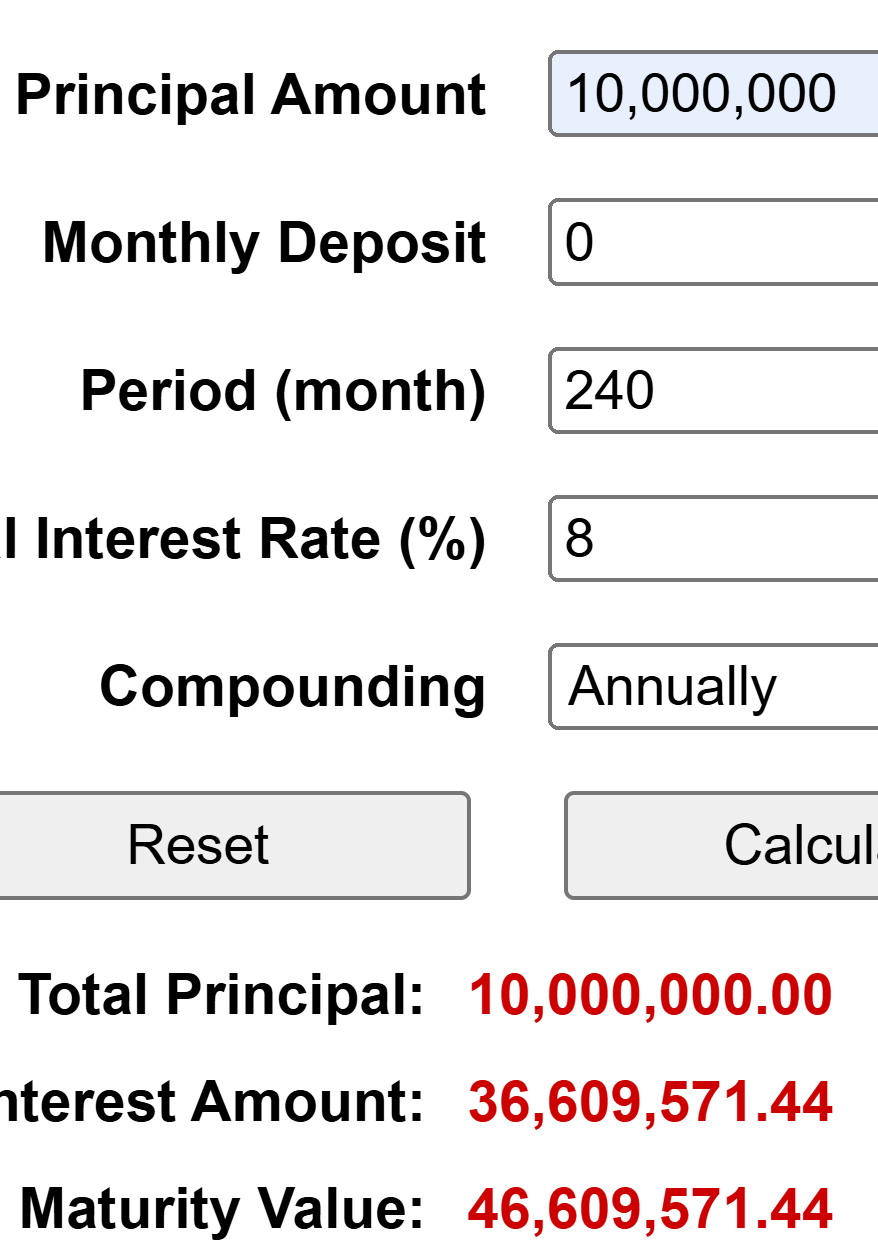

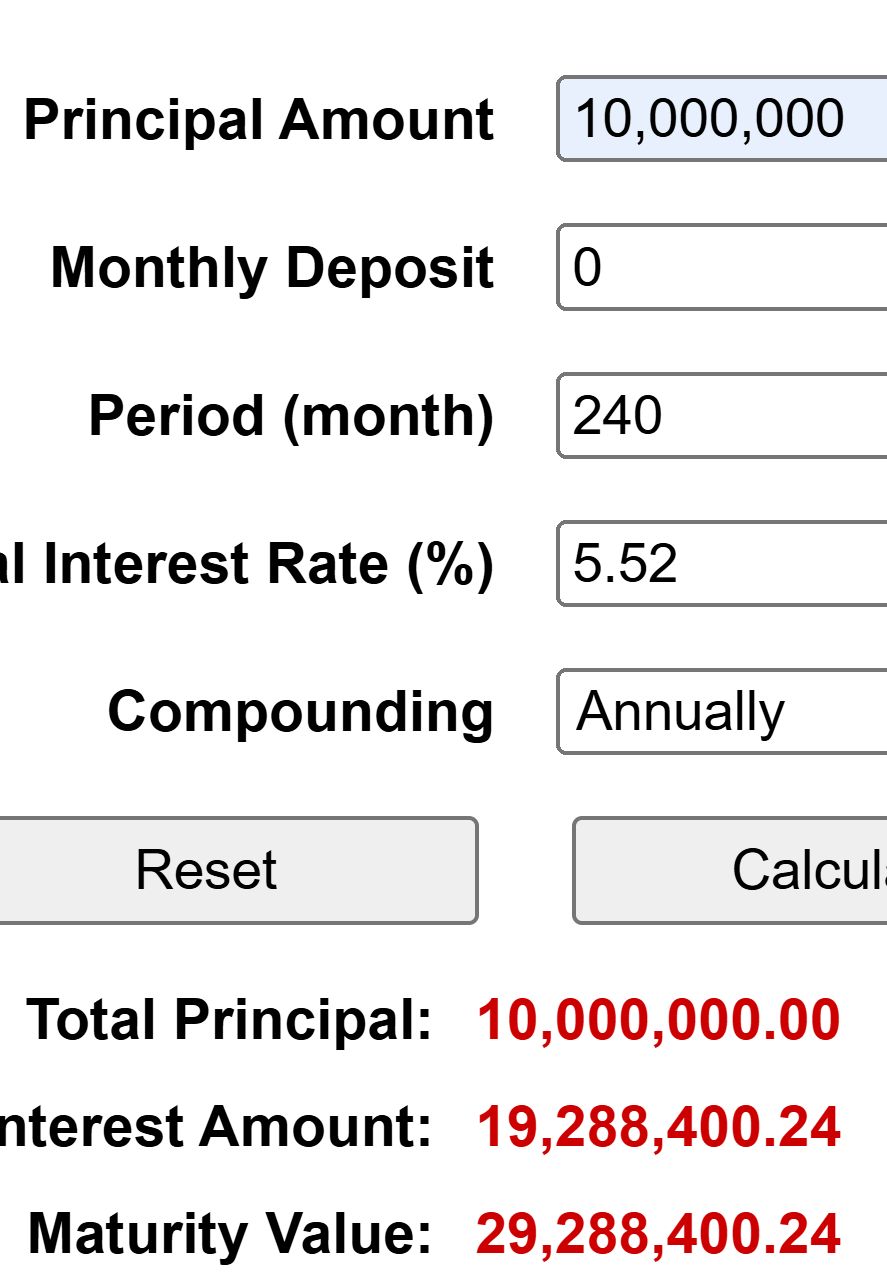

Ha húsz évig befektetnénk ebbe az alapba a példa kedvéért 10 millió forintot, mennyi lenne a veszteségünk csak a 2,48%-os éves díjon, ha a hozam mondjuk évi 8%?

Költségek előtt ennyi pénzünk lenne:

A költségek miatt nekünk kevesebb marad, de mennyivel?

A különbség 17,4 millió forint meg egy kis apró, a 2% belépési díj és az 1% kilépési díj miatt. Mindez 10 millió forint befektetésen. (Egyetlen jó hír, hogy az infláció kicsit szépít a veszteségen.)

Ha már ennyire jó ez az alap, mi lenne, ha megnéznénk, létezik-e ETF-ben?

Na nézd már, egy rövid netes kereséssel azt találjuk, hogy pont az Amundinak van egy ugyanilyen nevű ETF-je is, évi 0,5% költség mellett. (Ami egyébként ETF-nél a drágább kategória.)

Vajon miért nem mondta a privátbankár, hogy 2% költség helyett 0,35%-ért is megvehetnénk ugyanezt és évi 2,48% költség helyett csak 0,5%-ot kell fizetnünk állandó költséget? Mindjárt csak 4,2 millió lenne az összes költségünk 20 évre és nem 17,4 millió plusz a vételi díj. Persze a mi nyereségünk a bank számára veszteség, ahogy a bank nyeresége is a mi számunkra veszteség. Lehet, hogy ezért nem mondta ezt a lehetőséget a privátbankár? Sőt, azt is mondta, hogy az ETF-ek kockázatosak, azokat kerülni kell. Ez egy újabb hazugság, a kockázata ugyanannyi, csak a költsége kisebb.

Már csak egy kérdés maradt hátra. Tényleg annyira jó vétel ez a közép-európai alap, mint a privátbankár mondta?

Mi lenne, ha nem csak az utolsó öt évet néznénk?

Azt látjuk, hogy az alap ugyanott volt 2005 őszén, mint 2021 tavaszán, vagyis 16 év alatt nulla százalék hozamot hozott, de ugyanez volt az eredmény 2010 és 2020 között is. Nagyjából bármikor szálltunk be 2010 és 2020 között, alig volt hozam, ha egyáltalán.

Mint kiderült, egy méregdrága alapot akartak ránk sózni, amelyik még a hozamát tekintve sem egy nagy durranás, ha nem csak az utolsó öt évet nézzük.

Három tanulság van: az első, hogy a privátbankár nem érted él, hanem belőled, ami hatalmas különbség. A második, hogy ne banki befektetési alapot vegyél, hanem keresd meg ugyanazt ETF-ben, töredék költség mellett. A harmadik, hogy az utolsó 1-3-5 év hozama nem feltétlen jelent semmit egy kockázatos befektetés esetén.

Ha még nem olvastad, mindenképp olvasd el ezt a cikket a témában: Ne légy balek!

Ez most mitől különbözik a szimpla rablástól, amikor valaki kést szegez neked?

Leginkább abban, hogy annyi gondolkodási időt kérhetsz, amennyit szeretnél. (Ahogy a főszereplő meg is tette.)

Pl. hogy nem erőszakos és semmiben nem nem törvényellenes.

Viszont egy sarlatánhoz sokkal jobban hasonlíthatnám, aki csontrákban szenvedőknek Calcium tablettát ad el, mondván, hogy ez segít nekik.

A pénzügyi tanácsadás is egy üzletág: szarrá van szabályozva, de a lényeget tekintve úgy működhetnek, mint egy használtautó-kereskedő. Annyit húznak le rólad, amekkora hülyének néznek.

Angol nyelvterületen rengeteg ingyenes anyag van már pénzügyekről. Lépten-nyomon hangsúlyozniuk kell, hogy „ez nem pénzügyi tanácsadás”. Ahol most vagyok, ún. független pénzügyi tanácsadók vannak, államilag regisztrálva. Pár élményem volt velük, mert néhány szolgáltatásnál kikötik, hogy előbb beszéljél egy ilyesvalakivel. Az első konzultáció (beetetés) mindenhol ingyenes. Utána úgy működnek, mint egy fapados légitársaság (épp csak a levegőért nem kérnek óradíjat). De aki kicsit is tudatos pénzügyek terén, annak semmit se tudnak mondani a zagyva általánosságokon kívül. Egy ilyen blogon összehasonlíthatatlanul minőségibb információt kap az ember.

Elképesztő némelyik privátbankár.

A közelmúltban egy azért sértődött meg rám, mert nem kívántam csomagot váltani és azzal igénybe venni a - szerinte - megfizethetetlen szolgáltatásait. Ezeket hosszasan próbálta ecsetelni, és azért is megorrolt, mert nem hallgattam végig a bullshitet illetve felvetettem a magas költségeket. Pedig tele volt az irodája fala mindenféle oklevelekkel, szóval szerintem Warren Buffett is tőle kér befektetési tanácsokat.

Ui: Értem, hogy ez a munkája, de ennek a konkrét hölgynek az arroganciája kiemelkedett a mezőnyből.

az a munkája, hogy kifossza az ügyfelét???

Ha ebből él, akkor ez a munkája...

Azt már nehéz eldönteni, hogy vajon az a jobb, ha őszintén elhiszi, hogy segít nekik, vagy ha pontosan tudja, hogy becsapja és megkárosítja őket, csak ennyire nem érdekli.

Én nagyon-nagyon szívesen megfizetem bármelyik privátbankárt - amennyiben el tudja intézni, hogy a Medallionba fektethessek. Különben tipli. 🙂

Kilepesi dij :-))))

Tudom, hogy csak a példa kedvéért volt, de az a helyettesítőként szolgáló Amundi ETF inkább kerülendő, mert szintetikus felépítésű. Ahogy a februári cikkedben írtál is a szintetikus ETF-ek kockázatáról: https://kiszamolo.hu/fizikai-es-szintetikus-etf-ek/

Nem biztos ám, hogy a befalap nem szintetikus, azt is meg kellene nézni.

De lehet találni helyettesítő terméket szinte bármire, itt a lényeg azt volt, hogy még az alapkezelő is tök ugyanaz. (Amúgy én is észrevettem, gondoltam is írni róla, de elvitte volna a témát egy másik irányba, ami nem lett volna szerencsés.)

Szerintem egy zárójeles megjegyzést megér, linkelve a szintetikus alapokról szóló cikked.

A Hold Deep Value (részvényalap) és Hold Molto Forte (abszolút hozamú) alapokat mivel lehetne helyettesíteni, milyen olcsó alternatíva lenne ezekre?

Ne haragudj nincs kedvem elolvasni mi van ezekben az alapokban, de név alapján a deep value-t valamilyen "Value" ETF-fel, a legjobb tippem, hogy EM ETF fog kelleni neked abból pedig nincs sok elérhető (jusetf pont com: itt tudsz keresni). Hold Molto Forte: szerintem semmivel, add el és inkább vegyél valami mást, akár SP500-at.

Nem haragszom, de ez így nem visz előre. Tisztában vagyok a justetf-el, több mint 6 éve használom portfólió monitorozásra.

Az sp500-at az átlaghoz való visszatérés elve alapján nem preferálom már, nem hiszem, hogy a következő 10 évben is felül fogja teljesíteni a világátlagot, sőt inkább alul. A Deep Value például az elmúlt egy évben jelentősen nagyobb hozamot adott (dollárban 40% vs 13%), erre számítok hosszabb távon is.

A Molto Forte pedig nem egy 100% részvény alap így nem lehet alternatívája egy sp500 etf. Ennél, mint minden abszolút hozamú alapnál a további hozzáadott értéknek a kötvény-részvény arány folyamatos monitorozását és változtatását tartom, mint kockázatkezelő eszköz.

Ha fontos neked a kötvény-részvény arány, akkor vehetsz az abszolút hozamú helyett kötvény és részvény ETF-et, amit újrasúlyozol ha nagyon elmegy az arányuk - itt neked kell eldönteni milyen arányt akarsz, ami a céljaidtól függ és teljesen magadra szabod, amit az alapkezelő nyilván nem tud megtenni hiszen ezer ügyfele tartja az alapot. Azt gondolom sokkal jobban fogsz így teljesíteni.

Az 5 éves tapasztalatom az, hogy nem sikerült jobban teljesítenem, és éves 1-2%-al rosszabb eredményt értem el az említett Hold alapok nettó, tehát költség levonása utáni hozamához képest, azzal a stratégiával, amit te is ajánlottál most. (éves 12% forintban vs. 14%)

Így klasszikusan nincs, hiszen nem deklaráltan valamilyen piac teljesítményét tükrözik, hanem Benjamin Graham értékalapú stratégiája nyomán ügyeskednek, okoskodnak a közép-európai és nemzetközi piacon. Tanuld ki Te is a value-befektetés fortélyait, légy olyan jó, mint a Hold és kezeld magad a portfóliódat. 🙂 Bár azért tény, hogy nem eget rengető a teljesítményük, a közép-európai zavarosban egész jól halásznak, diverzifikációnak megfelelnek, még úgy is, hogy szerintem az elmúlt 10-20 évben szépen lefölözték a forintgyengülés nagyját, ami azért elég sok. Most már vannak eurós, dolláros alapjaik is, 5 év múlva megnézzük, mit tudnak a forintos társaikhoz képest. Bár most meg úgy néz ki, a jövőben nem várható az elmúlt 15 évben tapasztalt drasztikus forintgyengülés (Trump és Varga is a másik irányt erőlteti), szóval lehet, épp a forint lesz a nyerő.

Miből gondolod hogy nem lesz forintgyengülés? Ezen a szinten szerintem nagyon erős a forint. Vagy úgy értetted hogy a közeljövőben nem fog annyit gyengülni mint az elmúlt 15 év alatt? Ez természetesen elég valószínű.

Természetesen az utóbbira gondoltam. Bár azért ha megnézzük Trump kereskedelmi háborúját, a célja, illetve a következménye a dollárgyengítés, márpedig ott fújják a passzátszelet. No meg Varga is deklaráltan árstabilitást szeretne (bábunak bábu, de nem elmeroggyant, mint Matolcsy), ami áttételesen egyfajta árfolyamstabilitást kíván meg, vagy legalábbis stabilabbat az eddiginél. Persze ő a kisebbik tényező (mondjuk ezt egy regnáló jegybankelnökről, haha).

Igen, erre akartam kilyukadni a kérdésemmel, hogy az aktívan kezelt és abszolút hozamú alapoknak nincs klasszikus konkrétan helyettesíthető, olcsó ETF alternatívája.

A forint kapcsán én is arra jutottam, hogy alapvetően változott a jegybanki politika, viszont szerintem eddig sem volt rossz döntés forintos megtakarítást tartani, a néhány százalék árfolyam veszteséget, ellensúlyozni és még kicsit meghaladni is tudta a kamatkülönbözet. Egy 100 részvény alapnál pedig nincs is deviza kitettség, mert reál eszköz.

Saját magam nem szeretném menedzselni a portfólióm, legalábbis egy részét biztosan nem, ennek keresem a helyét. Kitanulni meg pláne nem fogom, próbáltam és nem élveztem. Az meg, hogy tök egyedül, majd jobban, vagy legalább ugyanolyan jól fogom csinálni mint 30-50 profi szakember főállásban, azt sem tartom reálisnak.

A "30-50 profi szakember jobban tudja" egy ordas nagy parasztvakítás, még a HOLD alapok is vért, verejtéket izzadnak, hogy meg tudják verni az SP500-at. Ha jól emlékszem 5 éves időtávon ez mostanában sikerült nekik mindössze 2 alapjukkal a 30-ból. Magyarán ha sikerült kiválasztanod azt a kettőt 5 évvel ezelőtt, akkor épp egy picivel többet nyertél egy passzív indexnél! Egyedül a szórásuk alacsonyabb (erre mondjuk méltán büszkék), de igazából a nagy crash-ek idején van annak jelentősége, és ilyenkor többnyire ugyanúgy elvéreznek, csak 2-3 abszolút hozamú alapjuk ússza meg -10-15%-kal a 30-40%-os esést (2020, 2022). Na most ha megveszed az összes ilyen potenciális abszolút alapjukat és mellé egy SPY-t vagy QQQ-t, hát szerintem nagyságrenddel jobban jössz ki. (Persze írtad, hogy az amcsi most Neked nem pálya.) Ui: a HOLD óriási vagyont kezel, az nehezebb pálya, nem vitatom.

30-50 profi szakember...

A legnagyobb alapkezelő Magyarországon az OTP, ott dolgoznak talán ötvenen, azok 85%-a is a papírmunkát, jelentéseket, utalásokatmeg egyéb back office dolgokat csinálja.

Bocsánat, nem néztem utána pontosan, de most keresgéltem és annyit találtam, hogy portfólió kezelő és elemző 16 fő lehet. A lényegen szerintem ez nem változtat.

Alapvető koncepcionális különbség, hogy nem, nem akarom megverni az sp500-at, mert nem bírnám tartani hosszú távon a 100% részvény kitettséget, nem viselném annak volatilitását. Ezért kifejezetten fontos a szórás értéke, ezért nem lehet szerintem az abszolút hozamú alapot a 100% részvény alappal hasonlítani.

És a kötvény-részvény arányt sem szeretném magamnak változtatgatni, mert ott is bejön az a faktor, hogy nem bírom jól megítélni mikor érdemes nagyobb arányt tartani kockázatos eszközből és mikor óvatosabbnak lenni. Ezt is bíznám a profikra, ahogy az érték alapú részvény kiválasztást is.

Egy piacon az atlagos hozam a beta. Az S&P500 evi 10%-ot tud dollarban, a Budapesti ingatlanok az elmult 10 evben evi 20%-ot dragultak Forintban, ezek a betak. Ezt lehet nulla munkaval megszerezni ETF-el, ha van ra. Errol ugy gondolkodunk, hogy egyreszt a joszagok szama veges (pl. ingatlan, arany, bitcoin), masreszt Lenin "Az imperializmus a kapitalizmus legfelsobb foka" c. konyvebol tudjuk, hogy a kapitalizmus mindent financializal, kommercializal, mindig uj piacokat teremt es rabol ki - eme zsakmanybol kerunk szereny reszt, bar eszben tartjuk, hogy az emberi ostobasag miatt befektetesunk neha nem likvid.

Az ezen feluli hasznot hivjak alfanak - ezt szerzed meg ugy, hogy szebb, okosabb, erosebb vagy masoknal. Az alapveto koncepcionalis kulonbseg az, hogy te azt hiszed, hogy azzal, hogy hiszel Zsidaynak meg Balasynak, jogosultta valsz az alfara, mig mi azt gondoljuk, hogy NEM.

A volatilitástól való ódzkodást értem, csak akkor az elején mentünk félre, hogy a Hold Deep Value alapját is behoztuk, mert az 90%-ban részvényben van. Ehelyett simán lehetne egy value ETF, plusz hozzá pár abszolút alap és ugyanott lennél szórásban meg teljesítményben is, csak jóval olcsóbban.

Amúgy arra, hogy az ember nem tudja mikor érdemes módosítani a kötvény-részvényarányt, simán lehet használni a rebalanszírozási módszert: a kockázathajlandóságodtól függően előre meghatározod az arányt, és negyedévente/félévente/évente kiegyensúlyozod a portfóliót, így sosem lesz túl sok vagy túl kevés. Ezt már Benjamin Graham is leírta a könyvében, de a lustaport-on is biztosan fönt van, a Kiszámoló mellett az egyik leghasznosabb oldal a befektetőknek.

Véleményem szerint az összes csaló biztosítási ügynököt, privát bankárt stb. hatóságilag meg kell cseszni. Az ügyfél lehet hülye, az egy dolog, de hamis tájékoztatást adni vagy hazudni az már nem bocsánatos bűn. Még 2002-ben dolgoztam a szakmában allfinance tanácsadóként, ott mondta a mentorom a képzésen, miket csinálnak a random ügynökök. A 90-es évek elején felkeresték az össze ügyfelet, akiknél a biztosító csillagászati hozamokkal bentragadt, és "modernebb termék" ürügyén szépen megszüntették a régi szerződést. Az ügyfél már a visszavásárlási érték miatt is szépet bukott, nem beszélve az új szerződés mikroszkópikus hozama miatti veszteségről.

Most már THM mutató van, sokat javult a helyzet.

amin lehetne változtatni:

Nem védve ezeket az ügynököket (akiknek a nagy részének amúgy fogalma sincs szerintem, hogy mit árul, hiszen ha van érettségid, akkor egy 3 napos tanfolyam után pénzügyi tanácsadó lehetsz), de akkor ennyi erővel minden szakma képviselőjét meg lehet cseszni, kezdve az élelmiszer üzlet, vagy gyorsétterem igazgatóval, akik rákkeltő, egészségtelen ételeket árulnak, vagy egy Jaguár márkakereskedővel, akitől megveszel egy vadi új autót, aztán fél éven belül mehetsz 5 millióért váltót cserélni, a felelősséget meg elhárítják...

Ilyen világban élünk sajnos, van az országban több, mint 2 millió ember, aki olyan pártra szavaz, akik miatt sok milliót buktam az elmúlt 15 évben (magas ÁFA, durva lakásár drágulás, sok magánorvos a f*s állami ellátás miatt, stb...).

Lehet hogy én látom rosszul, de mindenki annyiért ad egy terméket vagy szolgáltatást amennyiért akar. Az meg a vevő felelőssége hogy utána néz-e hogy máshol olcsóbb-e ugyanaz. És pl mi van akkor ha a privát bankár (vagy tökmindegy ki) elad egy túlárazott szolgáltatást, pl befektetési alapot olyanoknak akik amúgy SOHA SEMMIBE nem tették volna a pénzüket, ha az illető nem adja el nekik? Ezek az emberek több millió forintot buktat volna ha nem adják el nekik az amúgy túlárazott alapot. Hogy máshol olcsóbban megvehették volna? De nem vették. És ki tehet arról hogy a vevő nem nézett utána hogy máshol olcsóbb? Ezek nem ilyen fekete-fehér kérdések.

Porszívó a Zeptertől, a valós árának hatszorosáért, mobilelőfizetés feleslegesen drágán, miközben egy sokkal olcsóbb is elég lenne vagy máshol lenne sokkal olcsóbb és lehet még folytatni.

Azért vagyunk társadalom, hogy a követendő normát szabályozásokkal kialakítva megvédjük a bizonyos tekintetben kevésbé okosakat, ügyeseket. Az evolúciónak ellentmond, ugyanakkor mégsem, csak fogd fel egy nagy organizmusként a közösségünket. Te gondolom nagyon értesz a pénzhez, ezért nincs szükséged állami szabályozásokra. Amint viszont bekerülsz egy kórházba, áldod az eget, hogy szabályozott protokollja van a gyógyításnak és nem egy vajákossal kell beérned. Na, a doktor meg az ápoló pont fordítva van bekötve, a betegségekhez nagyon értenek, a pénzhez meg nem feltétlenül, együtt viszont többre megyünk, a csapatmunka általában jövedelmezőbb, mint az egyéni küzdés.

Ez oké, csak mondjuk van rá 10 éved, hogy találj egy megbízhíató bef. tanácsadót vagy rokont vagy barátot, ráadásul befektetni sem kötelező.

A humán papillóma vírus kezelése meg azonnal történik.

Tehát ha azonnal történik, akkor szabályozni kell, ha meg hosszú évek vannak rá, lehet bármit csinálni? Ezt mondd egy építésznek. 🙂 Ott is szigorú szabályozás van, mert a személyi és vagyoni kár arányaiban jóval nagyobb a kóklerek szabadrablása esetén. Szerintem a kérdés inkább az, hogy megvédjük-e az embereket másoktól és saját maguktól, és ha igen, milyen mértékben? A végtelenségig én sem védeném őket, de elnézve az ostobaságukat, nem ártana szorítani a gyeplőn, legalább a nagyobb döntések esetén. Különösen, mert az hosszú távon mindenkinek jobb, lásd fönti példa a prosperálóbb társadalommal.

Őszintén szólva én is valahogy így látom. Ezek az emberek - hívhatják magukat privátbankárnak vagy független pénzügyi tanácsadónak - élősködő férg3k, akik nem adnak semmihez semmilyen értéket és nem szeretném hogy akár 1 forintot is keressnek mások hülyítésével.

Viszont az a helyzet, hogy egy olyan szabályozás ami teljesen ellehetetlenítené ezt a tevékenységet összességében többet ártana mint használna. Így nem marad más mint a józan ész, az edukáció és a saját felelősség.

"És ki tehet arról hogy a vevő nem nézett utána hogy máshol olcsóbb?"

Egy szo: erkolcs. Amikor tudod, hogy szemetet (pl. netto bukik rajta az ugyfel) arulsz, es rasozod a tapasztalatlanokra, tajekozatlanokra, foleg ha ramenos, feligazsagokat tartalmazo dumaval megfuzod oket, akkor az bizony fekete: a te sarad.

De ha nem bukik rajta az ugyfel, de te, mint privat bankar (es mogotted a bankod, akarmi) minden 100 forint haszonbol, 80-at lefolozol, az megint fekete: a te sarad.

A kocsmáros is figyelmeztessen, hogy az Aldiban olcsóbb ugyanaz a dobozos sör, vagy energiaital?

Almat a kortevel hasonlitasz cinizmussal, vagy ekkora melysegekben levo fogalmatlansaggal.

jogos!

Elméleti síkon igazad van, a gyakorlatban meg alkalmanként 2-5 vagy 10 sört veszel a kocsmában, a szélhámos ügynököknél viszont milliókat fektetsz be, korrekcióra jövő héten nincs esélyed, szemben a kocsmázással. Arányaiban sokkal nagyobb kárt okoznak, legalábbis pénzben kifejezve.

Nem mondta itt senki, hogy az ügynöknek önként kellene figyelmeztetnie.

(Egyébként a különbség:

Na ezek közül a sörre egyik sem igaz.)

És ami még fontos: egyetlen kocsmáros sem vesz fel olyan megtévesztő szerepet, hogy ő segít neked egyénre szabott sört választani (ami valójában az ő nyereségére van egyénre szabva).

Alma-körte. Az ALDI-ban vett sör pl jó eséllyel nem hűtött, nem ülhetsz le meginni, nem mehetsz el WC-re, stb.

Szia Miklós!

Ne haragudj az offért, lakásbiztosításról szeretnélek kérdezni, de annál a cikknél a "Csak Disqus-felhasználók léphetnek be és szólhatnak hozzá a cikkhez." feliratot látom.

Érdeklődni szeretnék, hogy létezik még a kedvezmény valamilyen módon? Úgy vettem észre, hogy bár a link működik, ugyanazt az eredményt hozza, mint egy másik eszközön elvégzett normál kalkuláció.

Előre is köszönöm a válaszodat.

Üdvözlettel,

Szilárd

Az uniqa mostanában gyakran ad a saját honlapján megkötött szerződésre is 20%-ot akcióban, szerintem most is ez van.

Köszönöm a választ, nekem így is tetszik:-) Rég került elő a téma.

Nem feltétlenül értenék egyet azzal, hogy minden privátbankár ilyen-olyan. Az egy dolog, hogy bankon belül sokan elég nagyképűek (ennél jobban már csak a vállalati ügyfélreferensek hordják fentebb), de ez is egy szolgáltatás. A privátbanki szegmens is pénzből él, valahol tehát be kell hozni, de mindez nem kötelező. A 8 csillagos fine dining étteremben sem éri a felszolgált étel az ár tizedét sem, mégis sokan kifizetik az élményt. Ugyanez a private banking. Szép tárgyalóban, külön fogadják az ügyfelet, elbeszélgetnek vele, ajánlanak valami jobbat vagy rosszabbat - és ennek igen, ára van, viszont nem kötelező igénybe venni.

Csúsztatás, az éttermi vacsora a jelenről szól (tudja a vendég, hogy "nem éri a tizedét sem"), a befektetés meg a jövőről, méghozzá elég hosszú távúról.

Meg ott az élményért és a kikapcsolódásért fizetsz, nem az étel alapanyagáráért.

Étterembe nem azért jár valaki, mert nem tudná magának sokkal olcsóbban otthon megcsinálni a legtöbb ételt.

A befektetésnél viszont nem élményt veszel, hanem hozamot.

Amúgy érdemes most egyáltalán venni bármit brókertől? Mindenhonnan az AI lufi hírek jönnek, S&P500 80% ilyen cégekből van, én már ETF-et sem merek venni, csak állampapírt....

Nemcsak kizárólag kapitalizáció-súlyozású ETF-ek léteznek ám.