A Brexit miatt újra idegesség és bizonytalanság lett úrrá a befektetőkön, sokan nem tudják, mit is tegyenek a befektetéseikkel. Ilyenkor a befektetők gyakran minden realitást nélkülözve, tisztán érzelmi alapon, félelemből cselekednek.

Sokan nincsenek felkészülve azokra az időkre, amikor megnő a volatilitás (az árfolyam-kilengések) a piacon és a türelmüket próbára teszi az általános félelem.

A Fidelity (az egyik legnagyobb amerikai alapkezelő) csinált egy belső felmérést, hogy melyik ügyfeleik érték el a legnagyobb hozamot 2003 és 2013 között. Erről egy rádióadásban beszéltek.

A legjobb eredményt elérő befektetők azok lettek, akik meghaltak. Ők érték el a legnagyobb hozamot a befektetéseiken, pusztán azért mert akadályoztatva voltak a portfóliójuk átrendezgetésében.

A második legjobb teljesítményt azok érték el, akik elfelejtették, hogy a Fidelity-nél is van számlájuk, így egy idő után már nem is piszkálták azt.

Legrosszabb eredményt azok érték el, akiknek voltak "jó" ötleteik, mikor mit kellene csinálni a piacon. Ők voltak azok, akik a legrosszabb teljesítményt érték el a befektetéseiken, gyakran komoly bukásokat halmozva fel. Megpróbálták kitalálni, mikor kell kiszállni és visszalépni a piacra. Minél több ötletük volt, annál rosszabb eredményt értek el 10 év távlatában.

Ebben a cikkben már írtam arról, hogy az átlagbefektető hosszú távon mennyire rossz eredményt ér el. Ennek az az oka, hogy mindig vannak olyan kisebb és nagyobb turbulenciák a piacon, ami miatt az átlagbefektető a legrosszabb pillanatok egyikében eladják a meglévő befektetéseiket.

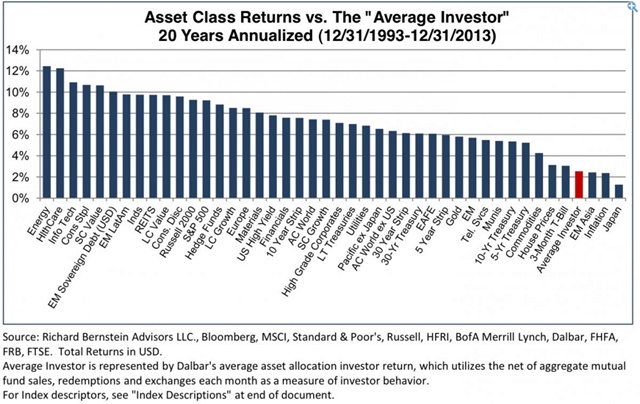

Ugyanezt az eredményt kapták 20 év távlatában is. Az alábbi ábrán az átlagbefektető által elért hozam van összehasonlítva rengeteg befektetési lehetőség 20 év alatt elérhető hozamával, évesítve.

Amit leolvashatunk az ábráról, hogy az átlagbefektető szinte mindennel jobban járt volna, ha elfelejti a befektetéseit 20 évre, mint azzal, ahogy gondozta a pénzügyeit. Még az inflációt is éppen csak meg tudta verni az általa elért hozam, viszont még a 3 hónapos kincstárjegy hozamát sem érte el a portfólió hozama.

Ezért jusson eszedbe, hogy a legjobb befektetők azok, akik nem tudnak hozzányúlni a befektetéseikhez és azok a feledékenyek, akik nem is tudnak arról, hogy hol mibe fektettek. Mindenki más csak ártott magának azzal, hogy próbált reagálni a piaci hírekre. Márpedig piaci híreket sokat fogsz hallani mostanában. Egy esetleges nagyobb zuhanás esetleg jó alkalom lesz a vásárlásra, de szinte biztos, hogy rossz időpont lesz az eladásra.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon..

"Ők voltak azok, akik a legtöbbet bukták". Ezek szerint a halottak és a feledékenyek se nyertek túl sokat...

Fülig, mi az? Én nem értem, mit szeretnél mondani.

Én is pont erre asszociáltam a megfogalmazásból, hogy mindenki veszített a befektetésein, csak azok kevesebbet, akik egyáltalán nem rendezgették a portfóliójukat.

"A legjobb eredményt elérő befektetők azok lettek, akik meghaltak. Ők érték el a legnagyobb hozamot a befektetéseiken."

Ebből hol jön le, hogy ők buktak volna?

Jimmynek nagyon súlyos szövegértelmezési zavara van, de orvosolható általános iskolai szintek elvégzésével...

Nem gond, javítottam.

Gondolom Jimmy arra kívánt rámutatni, hogy valójában nem élvezhették a befektetéseik előnyét, mert vagy elhaláloztak, vagy elfeledkeztek róla, így tulajdonképpen az mintha nem is lenne, kvázi " nem nyertek túl sokat".

@fulig-jimmy

Én azért elvárnám a kiszámoló közönségétől, hogy képesek értelmezni a leírtakat, és felismerik az iróniát pölö.

Ha szó szerint értelmezed, valóban buktak, hiszen meghaltak.

Ha csak szimplán értelmezed, akkor ez azt mondja, hogy minél hosszabb ideig hagyod békén a befektetésedet, annál nagyobb az esély arra, hogy jól fogsz kijönni belőle.

Ez kb azt jelenti, hogy maximum akkor erdemes piszkalni a befektetest, amikor eldontom, hogy mit veszek. Illetve amikor kell a penz, akkor eldontom, hogy mit adok el.

Értelmezhető úgy is a leírás, hogy tökmindegy mibe rakod a pénzt, csak utána ne nyúlj hozzá.

„Hosszú távon mind halottak vagyunk” (hu.wikipedia.org/wiki/Keynesianizmus)

Akkor most szedjük elő egy elég távoli magyar vonatkozását ennek az amcsi hülyeségnek, mert ez tipikusan az az önző "ide nekem a Holdat is, de azonnal" típusú amerikai hozzáállás, amit már rengeteg fórumon olvastam, mintegy megpecsételendő a további hozzászólások sorsát. (fitymáljuk le a biztos alacsonyabb hozamot a bizonytalan magasabb hozamért)

Ezek a befektetők épp csak azt felejtik el, hogy lehet, hogy ő is azért csóró, mert az apja, meg annak az apja, (és így tovább) is úgy gondolkozott, mint ő...

És az ígért magyar vonatkozása a dolognak:

Diófát az unokáinak ültet az ember.

Azt azért tegyük hozzá, hogy Keynes nem teljesen erre az értelmezésre gondolt, csak sajnos sokan, "nagy" befektetők is más értelemben használják a nyilatkozataikban, eredeti környezetéből kiemelve.

Magyar viszonylatra fordítva: aki nyitott 20 éve egy számlát a Concordenál és havonta 20 ezret berakott a Concorde 2000 alapba, az gyakorlatilag jobban járt, mintha bármilyen módon aktívkodott volna (aktívkodásba beleértve TBSZ nyitását, olcsóbb szolgáltató keresését, prémium állampapírt, malacperselyt, önkéntes pénztárakat, lakástakarékot, Quaestor kötvényt, abszolút hozamú alapot, ...).

"...az átlagbefektető hosszú távon mennyire rossz eredményt ér el."

És valószínűleg valamennyien úgy gondoljuk, hogy mi nem vagyunk átlagos befektetők. Ez rám például biztosan igaz: néha átlag feletti vagyok, néha pedig átlag alatti. 😉

"A legjobb eredményt elérő befektetők azok lettek, akik meghaltak. (...) A második legjobb teljesítményt azok érték el, akik elfelejtették..."

Meg kellene nezni, hogy a svajci alvoszamlakon is ez lehet-e a helyzet. Biztos van olyan is, amihez mar 70 eve nem nyult senki.

Akik meghaltak annyi h nem tudták realizálni a nyereséget, hisz nem adták el a befektetést, viszont a portfólió örökösei nyertek ezzel sokat.

@janos82

>Ez kb azt jelenti, hogy maximum akkor erdemes piszkalni a befektetest, amikor eldontom, hogy mit veszek. Illetve amikor kell a penz, akkor eldontom, hogy mit adok el.

Nagyon nem. 🙂

Józan paraszti ésszel is belátható, hogy így a hozamod 100%-ban a kezdeti vételi és a záráskori eladási ár arányától függ. Ha az vezérli, mikor adod el az értékpapírjaidat, hogy mikor kell a pénz (teszem azt lakásvásárlásra), akkor:

- ignorálod az árfolyamot és eladsz, kb. a roulette, simán bukhatsz is

- örökké halogatod a beruházásodat, mindig "jobb árfolyamra" vársz.

Diverzifikálni kell. Mind eszközben, mind időben. Nem egyszerre veszel/adsz el, hanem apránként, időben elnyújtva, különböző pénzügyi eszközöket.

Tőzsdével az jár jól, akinek szerencséje van, vagy aki nyugdíjra megtakarít. Havonta félretesz, félévente/évente vásárol (a költségek miatt), majd ugyanígy veszi fel nyugdíjpótlékként

Szerintetek mennyire lehetne sikeres a következő befektetői stratégia?

Figyelem a híreket, leírom, hogy mi az első benyomásom; mit kellene csinálni a pénzemmel, majd pontosan az ellenkezőjét teszem. 🙂

(Azon kívül, hogy előbb-utóbb rá fog állni az agyam, hogy duplán tévessze meg magát, vagyis miután tudom, hogy később az ellenkezőjét fogom tenni, már eleve a jó stratégiát fogja kidobni, hogy azt a rosszra változtassam később...)

Gábor, ezt hívják Behavioral Finance-nak. Amikor a tömeg várható reakciója alapján kereskedik valaki. Egyik ismert alakja George Soros.

Ha valakit erdekel, hogy miert teljesit alul egy "atlagos befekteto" annak erdemes elolvasni az alabbi linken a kutatas erre vonatkozo osszegzeset:

profitakademia.com/az-atlag-befekteto-jelentosen-alulteljesiti-a-piaci-hozamokat/

@gabor az elmúlt két évben ha passzivitás helyett ezt a modellt alkalmaztam volna, gazdag lennék 🙂

De a legjobb mégis az, ha először kereskedsz, aztán legyártod a híreket. Ezt hívják gazdasági szakújságírásnak 🙂

"A legjobb eredményt elérő befektetők azok lettek, akik meghaltak."

Igaz, csak szormenten kapcsolodik temahoz, de eszembe jutott rola:

A Forbes ismét összeállította a legjobban kereső halott hírességek listáját

origo.hu/kultura/quart/20141102-a-forbes-ismet-osszeallitotta-a-legjobban-kereso-halott-hiressegek-listajat.html

Douglas Adams regenyenek szereploje, Porkolt Desiato pedig egyenesen egy evet halottkent toltott adozasi megfontolasok miatt (Vendeglo a vilag vegen)

@s1m0n :

Amit irtam aszerint akkor veszel amikor van penzed venni, de akkor eldontod, hogy mit. ( Mondjuk legyen a MOL reszveny a nyertes) aztan amikor megint van befektetnivalo penzed, akkor eldontod, hogy akkor mi tunik jonak ( mondjuk hosszu allampapir), majd amikor kell a penz, akkor csak azt merlegeled, hogy a MOL reszvenyt kene eladni, vagy az allampapirt.

Ha valaki ezt koveti, annak egy lenyegesen nagyobb portfolioja lesz, mivel felretesz havi X ftot, majd ha osszejott Y ft, akkor befekteti. Tehat ez a strategia tartalmazza az idobeli diverzifikaciot, es ha mindig nullarol vizsgalod meg mi lehet a jo, akkor az eszkozosztalyok kozott is diverzifikal.

Eladasnal ugyanez, ha nem valami nagyonnagyra(lakas/haz ) gyujtesz.

@janos82

A te modelled megfeleltethető az általam felvázolt egy torzított változatának. Tulajdonképpen olyan, mintha a rendszeres vétel/eladás helyett mindig kockával dobnál, mit lépsz (ahogy az élet hozza = véletlen). Kevesebb be/kilépési pont van, nagyobb pénzmozgásokkal, a hozamodra az aktuális tözsdei mozgások így nagyobb hatással vannak.

>eldontod, hogy mit.

>akkor mi tunik jonak

Az a baj, hogy ez általában még a nagyoknak sem megy, te kisbefektetőként nem fogod előre tudni, mi lesz a nyerő. 🙂

Pont az ilyen mentalitás miatt teljesít az átlag befektető olyan rosszul.

Az, hogy egy konkrét eszköz helyett 2-3 közt "billegsz", meg eltörpül diverzifikáció terén egy ETF-hez képest, ami lefed 500-at. Te kicsiben ezt nem leszel képes soha megcsinálni.

Arról nem is beszélve, hogy ETF-nél nem kell üzleti jelentéseket olvasni, tökölni azon, éppen "mi tűnik jónak". Az idő is pénz ám.

"A legjobban azok kerestek rajta, akik meghaltak."

Az örökösök nem döntötték rögtön össze a hozamot ugyanilyen kapkodással?

Vagy ez csak azokra az elhunytakra érvényes, ahol nem találtatott törvényes örökös / a befektetés valahogy kimaradt a hagyatékból?

@gabor : "...majd pontosan az ellenkezőjét teszem"

Én ezt kiegészíteném azzal, hogy hagyok pár nap átfutási időt a dolgoknak. Mondjuk T+x nap környékére időzítem az ellenkezőleg tevést (x= mondjuk 3 nap, de ez lehet, hogy pontosítandó). Ugyanis mindig van egy jókora "tehetetlensége" ezeknek a dolgoknak, a hírek hatásának, az emberek reakcióidejének, stb.

Szerintem is igaz, hogy az átlag megtakarító akkor vegyen, amikor befekteni való pénze keletkezik és akkor adjon el, amikor szüksége van a pénzre.

Így nagy valószínűséggel elkerüli, hogy piaci mélyponton lépjen ki a befektetéseiből.

A pánik miatti kilépés nagyon nem jó!

De szerintem ez nem teljesen szimmetrikus. Néha adódnak olyan lehetőségek, mérsékelt kockázatú félreárazások, ami miatt érdemes eladni a közepesen teljesítő eszközök egy részét és vásárolni.

Hogy ne csak a levegőbe beszéljek: Kiszámoló által korábban említett XS0215338152 megér egy kis utánanézést. (Ez nem vételi javaslat vagy tanács. Mindeki a saját információi és befektetési tudása alapján cselekedjen.)

@s1m0n :

Idoben jol diverzifikal ez a strategia. Persze csak akkor, ha folyamatosan megtakaritasz. Ha 5 evente van 6 millios bonuszod, akkor nem:)

Siman vehetsz ETF-et is. A peldakat azert igy hoztam fel, mert nem kell beszukiteni ETF-re. Lehet barmi. Reszveny, kotveny, szarmaztatott termek, ingatlan, egeszsegpenztar vagy lakastakarek, szigeteles vagy napelem, stb...

Az atlag befekteto renszeresen ad vesz, ez a strategia viszont lehet, hogy akar evekig, vagy akar evtizedekig is csak vesz. Hiszen ha nem kell a penz, akkor miert adnad el?

A vakmajom strategia amugy nem olyan rossz. Ha nem akarsz gondolkozni, hogy mi a jo, az is beillesztheto.

A mi tunik jonak csak azert kerdes, mert mindig mas. Ha megemelik az egeszsegpenztar visszateriteset, akkor az lesz a jo, de ha elered a limitet, akkor valami mas. Megjelenik uj, allamilag tamogatott befektetes? Lehet az a jo, vagy nem...

@s1m0n :

Az, hogy mit erdemes azon is mulhat, hogy mennyi penzrol van szo, es hogy mar mid van. Ha a portfoliomban tul sok a reszveny, akkor lehet kotvenyt kellene venni. Vagy valami mast.

A lenyeg, hogy egy befektetesrol 2szer hozol dontest. 1szer amikor megveszed es 1szer amikor eladod. Nem adod el az OTP-t hogy allampapirt vegyel, de azert se, mert ingatlanaremelkedesre szamitasz. Persze forditva se.

Nyilvan az is benne van, hogy kell egy kis puffer ami lehet rovid lejaratu kotveny, vagy bankbetet, esetleg hamarosan lejaro hosszu kotveny, igy egy hutogepvasarlas miatt nem kell elgondolkozni, hogy a befektetesi cellal vasarolt lakast vagy a TBSz-en levo ETFet adjuk-e el...

Kiszámoló; Handalamandala: Értem a leírtakat, semmi vész.De az eredeti szövegben valami ilyesmi volt:"...ők (az aktívak) bukták a legnagyobbat."Na, gondoltam, ez így pont olyan csengésű, mintha a többi se nagyon nyerészkedett volna.(tehát nem azt jelenti, csak úgy hangzik)Ennyi az egész, semmi több.

A posztban hivatkozott táblázat lábjegyzete szerint az átlagos befektető alapvetően a befektetési alapok vagyonszerkezete alapján került definiálásra. Az ebből levont következtetés súlyát ugyanakkor legalábbis árnyalja, hogy 2013-as adatok szerint az US háztartások pénzügyi vagyonának mindössze 10 százaléka volt befektetési alapban. Másrészt még ha ettől el is tekintenénk már csak a diverzifikáció szükségszerűsége miatt sem fair egy átlagos portfólió teljesítményét egy egy eszköz alosztály ("energia", "egészség" "reit" stb.) teljesítményével összevetni. Szóval azért mi "átlagos befektetők" remélhetőleg nem vagyunk ennyire rosszak... 🙂

pana: tehát az átlagbefektető azzal a pénzzel, amit befektetési alapokban tart, kevesebb hozamot ér el, mintha csak valahová tenné és békén hagyná. A diverzifikáció nem tudom, hogy jön ide, mert ha diverzifikálná (10% energia, 10% bank, 20% külföldi részvény, stb.) akkor is sokkal többet kellene elérnie, mint így.

Januárban én is majdnem beleestem az átlag befektető hibájába, komolyan elgondolkodtam, hogy eladom az Amerika alap jegyeimet a nagy esésben... igaz, hogy pozítivan léptem volna ki, a lokális minimum környékén, úgyhogy job, hogy nem tettem.

André Kostolansky is azt mondta, hogy nem szabad hozzányúlni a befektetésekhez....

@Kiszamolo Ha a pénzem 10%án átlag alatti hozamot érek el, abból nem következik, hogy a 90%án is ez a helyzet. A példában szereplő US lakosságnak kétszer akkora vagyona van részvényben, mint befalapban. Vagy 3x annyi nyugdíjalapban.Vagy ETF-ben.Portfólió szinten valószínű hogy hozama magasabb, mint a kimutatott, igaz a diverzifikáció miatt vszeg kisebb a legjobb eszközosztályokénál. Sőt vszeg az s&p indexnél is, hisz a 100% részvény kitettség életveszélyes. Másrészt egy befalap hozama növekvő piacon törvényszerűen kisebb a követett eszköz alosztály teljesítményénél a költségek és a likviditás fenntartása érdekében cash-ben tartott vagyonrész hozamáldozata miatt. Harmadrészt az átlagos befektető definícióját az is torzítja, hogy befektetési alapba az USÁban a kisebb pénzügyi tudatossággal bíró emberek fektetnek épp azok -itt a blogon is többször hangsúlyozott- relatíve drágasága miatt.

@janos82

"Idoben jol diverzifikal ez a strategia. Persze csak akkor, ha folyamatosan megtakaritasz. Ha 5 evente van 6 millios bonuszod, akkor nem"

Miért, mi akadályoz meg benne, hogy a beeső 6 millióból évente 1.2 milliót tegyél valamilyen ETF(ek)be, a fennmardó pedig pl. pénzpiaci alapok/államkötvények/betétek szélcsendes kikötőjében ringatózzon addig? @Kiszamolo -nak volt amúgy korrekt cikke - részben ehhez kapcsolódóan - az egyenlőtlen bevételek problematikájára.

Off, de azert nem teljesen:

m.privatbankar.hu/cikk/ne-legy-tipikus-kisbefekteto-ne-ess-panikba-295140

A devizaarfolyam jol be tud kavarni a reszvenyarfolyamba: az SP500 forintban szamolva 2000 es 2009 kozott kb. az egyharmadara esett le.

m.privatbankar.hu/cikk/ne-legy-tipikus-kisbefekteto-ne-ess-panikba-295140

Nem tudom, hogy ezt hanyan ultek ki turelmesen.

Azért a cikkben megjegyzném, hogy vannak kockázatos, de átlagban működő módszerek, mint például a Buffet féle értékalapú befektetés (Könyv: Buffet: Értékalapú befektetők). Persze mindezt csak azoknak akik bírják a kockázatot és nem baj ha a pénzük néhány hétig hónapig mínuszban áll. Itthon is van néhány jó fórum, akik eszerint kereskednek és átlagban elég jók a hozamaik.

Többek közt én ezért preferálom az ingatlan befektetést és hasznosítást, mivel ott nem nagyon tud ugrálni az ember, nem annyira likvid és ezért nem tudsz könnyen és gyorsan rossz döntést hozni. Hosszútávon (>10év) szinte mindig jól teljesít.

Ugyanakkor épp ezért sem tartom korrektnek, hogy amikor a pénzügyi tanácsadók szembeállítják az ingatlan befektetéssel a részvény/bármilyen más pénzpiaci befektetéseket akkor "ideális" befektetői viselkedéssel számolnak, azaz megveszem és tartom 10 évig. Namármost ilyen KISbefektető 1 van a millióból a valóságban! Az aki meghalt 🙂

Kíváncsi lennék melyik KISbefektető volt az aki 2008-2009 környékén amikor elkezdett esni a részvénypiac és pl. az OTP árfolyama relatív rövid idő alatt 9000-ről 2000 alá esett és ezt végignézve tartotta a csomagját? Senki. Mindenki eldobta valahol, volt aki aztán ismét vett az esében hogy "ennél nincs lejjebb"..és lett

Realestate én nem látom, mikor teljestett olyan veszett jól az átlag ingatlanbefektetés, ha mindent valóságosan megnézünk: amortizáció, felújítási költség, kockázat, üresjárat.

Még az állampapír hozamát se éri el magas kockázatú és illikvíd befektetés létére.

@realestate :

Magyarorszagon se teljesitett jol az elmult 10-15 evben, es talan az USAban is voltak olyan teruletek (pl Detroit) ahol gyengen szerepelt.

@Kiszamolo Persze hogy nem, mert te nem ingatlanos vagy, neked ingatlan vételből/hasznosításból nincs pénzed csak az ügyfelek egyéb befektetéseiből.

Remélem még sokan látják így ahogy te és akkor jó kevés kiadó lakás lesz ami még jobb megtérülést hoz nekem 🙂

komolyra fordítva csak annyit akartam mondani, hogy amikor a pénzügyi tanácsadók visszatekintenek valamely eszköz 10 éves hozamára akkor nem veszik figyelembe, hogy szinte senki nem tartja ugyanabba az eszközben a pénzét annyi ideig. Ugrálnak ami néha jól sül el, de többször rosszul. Vagy nem ezt írtad te is a fenti cikkben?

Na és, a befektetésként vett lakást mindenki megtartotta, főleg mikor 7 évig esett az ára?

Mi a különbség? Ugyanannyit lehet bukni az ingatlanon is, sőt még többet is, jó időben meg nem hoz többet.

@janos82 Igen, meg Mucsajröcsögén sem, és Bivalyb@sznádon sem hozott jól az ingatlan szóval igazad van! 🙂

De tudod hol hozott még nagyon rosszul: BP belvárosban levő lakások, meg ahogy hallom a panelek is nagyon rosszul teljesítenek... az elmúlt egy évben csak 40-50% áremelkedés volt szóval totál kivagyok!!! Meg a bérleti díjak is 30-40%-al mentek fel ami azt jelenti, hogy itt a vég!

Bocsi ha sarkítottam, de te kezdted 😀

Realestate, az amerikai részvények egy év alatt emelkedtek 32%-ot. És nem csak itt-ott egy-kettő, mint az ingatlanoknál, hanem az átlag ez.

Ez egy jó nagy butaság, hogy tudsz egy olyan évet mutatni, amikor néhány ingatlan nagyot emelkedett. (Egyébként még így is túlzások a számaid, de ez most mindegy.)

Majd 10 év múlva nézzük meg, melyik emelkedett jobban átlagban. Eddig az értékpapírok kegyetlenül verik az ingatlanokat, akár 20, akár 40 akár 100 évet nézünk. Kisebb rizikó és nagyobb likvidítás mellett.

@realestate :

FHB lakasarindex. Keres ra. Nezd meg, hogy hogyan teljesit az ingatlan ATLAGBAN. Az nemnagy szam, hogy van1-2 hely, ahol jol, es ezt UTOLAG megmondom. A szep az lenne, ha elore tudnam:)

2 ev jo emelkedeset meg ne keverd ossze 10 evvel. Azt meg merem kockaztatni, hogy talan nemnagyon van olyan kerulet Budapesten, ami jol hozott 10 eves tavlatban ( tudod, 2006-2016 ), mert volt egy jelentos eses, amit az utolso 2 ev nem valoszinu, hogy le tud dolgozni.

fhbindex.hu/FHB-Index/FHB-Lakasarindex/Index-ertekek-es-diagram

Eszerint 2000toles 2015 vegeig 1%ot emelkedett a lakasok REAL erteke es kb duplazodott a nominalis. 2008hoz kepest meg epp elerte a nominalis es jokora bukot mutat a realertek.

Nekem ez nem tunok olyan nagyon jonak, talan hozzak ezen idoszak jobb bankbetetjek ha az alberleti dijjat is beleveszem. Ne feledd, ebben voltak 10%+os bankbetetek is.

@janos82 @Kiszamolo

1. Értsétek meg, hogy nem azt bizonygatom, hogy az ingatlan mindent ver, csak annyit hogy ha tartod megfelelően hosszú ideig tartod (és nem ugrálsz mint pl más befektetések közt) akkor nem tudsz veszíteni!

2. FHB lakásárindex nem érdekel, mint ahogy az sem hogy a válság alatt lement az ingatlanok ára... és akkor mi van? NEM AKAROM ELADNI, sem most, se később! A félnormális is tudja, hogy csak magára az ingatlan áremelkedésre játszani édeskevés. Hol van az indexből a hasznosításból származó bevétel??? Sehol... pedig elvileg az a nagyobb profit.

3. Ahogy részvényt/bef jegyet úgy lakást is venni kell valamikor. Miért ne nézhetném az utolsó 2-3 év emelkedését ha pont 2-3 éve vettem én???

Kiszállhatnék most pár év után 70-80%-os kummulált haszonnal, de mit vegyek helyette???

Persze, van mikor kevesebbet hoz az ingatlan mint más, de van mikor többet, sokkal!

foly

Tudjátok, még igazat is tudnék nektek adni, ha TISZTESSÉGES pénzügyi tanácsadók lennének csak, de a többség csak a lehúzásra meg (akinek nem inge..) ráhajlítanak az pü analfabéta tömegekre mindenféle unit-linked sz@rságokat, nyugdíjbiztosítást, meg egyebeket, utána meg csak a nézés van, még kilépni se tudsz belőle.

Hetente hívgatnak mindenféle bef tanácsadók, brókerek, hogy most vegyek Teslát meg BMW-t, utának 2 hónappal meg látom hogy -20-30-40% esés... Grexit, VW botrány, Brexit, stb.

Mikor veszi a nép észre, hogy őket akkor hívják tömegével h vegyenek amikor a nagyok/benfentesebbek ki akarnak szállni???

Szóval kösz, adok magamnak tanácsot én, bármilyen bef témában.

@Kiszamolo

kicsit off topic lesz, de hány olyan ember van szerinted Mo-on, akinek van/lenne rá KP pénze hogy megvegye a lakást amit szeretne, de helyette - hallgatva a pü tanácsadó tanácsára, vagy saját kútfőből - befekteti a pénzét több tíz éven át a pénzpiacokon és a hozamából bérel egy olyat mint amit tudott volna a pénzből venni? Szerintem 0,000x%.

Következtetés:

1. MINDENKI atom analfabéta pénzügyekben, tekintve hogy a lakosság 90%-a saját tulajdonban él, a maradék meg KÉNYSZERBŐL bérel, nem befektetésből.

2. a teljes jelzálogpiaci hitelezési üzletág az ördögtől van és felesleges

Szerintem meg a piac beállítja magát. Hol egyiket érné meg jobban, hol a másikat. Nem engedi magát felborítani a piac mivel egyszerre lenne aki be/kiszállna és újra egyensúlyba lenne megint. Ja, meg az albérlőimnek is megírhatnád, hogy nem magas a bérleti díj, hanem tulajdonképpen én bukok az egészen!

@realestate :

Mi is azt mondjuk, hogy a piac kiegyenliti magat. Most van par ev ( max4-5 ) amikor ha vettel budapesti ( + 1-2 nagyvarosi) ingatlant, akkor jol jartal. Elotte meg volt 10, amikor nem. Ennyi.

Mi az atlagokrol beszeltunk, te meg arrol, hogy ha kitalalod hol fog emelkedni, akkor jol jarsz.

A penzugyi tanacsadok tisztesseget meg az ingatlanugynokokevel vesd ossze:) Ha van 10-20-30 milliod, es az ingatlanosra bizod magad, akkor jobbanjarsz? Ha meg nem bizod ra magad az ingatlanosra, akkor a penzugyi tanacsadora se bizd.

A tobbseg kiadasra ott vesz ingatlant ahol lakik ( max 50-100 kmes korzet). Tehat ok is veletlenszeruen vesznek.

Tehat az ingatlan minden elonye az, hogy nehezebb eladni mint a reszvenyt. Jol ertem?

@realestate :

Azt meg elmondanad, hogy Magyarorszagon miert nincsenek nagy, intezmenyi lakasberbeadok? Itt (Nemetorszeg) egy kis porfeszekben is 2-3 ceg ad berbe lakast, es vannak haztombjeik. Azt nem tartom valoszinunek, hogy a penz lenne az oka, mert egy jo projektre meg otthon is lehetne 4-5 milliard forintot talalni, abbol meg meglenne 100 db 40 millios lakas.

En inkabb arra tippelnek, hogy otthon ez nem lehet olyan nagyon nagy buli, mert siman lehet jobb helyet is talalni a penznek...

@janos82

Azért nincsenek nagy intézményi bérbeadók mert cégként legálisan csinálva szimplán nem éri meg. Hitelből tudnának építeni/venni, de annak a kamata magasabb mint a bérleti díjból várható hozam... +adók, +áfa (ha van) Meg egy cég nem spekulálhat ingatlan áremelkedésre, legalábbis üzleti tervet erre nem lehet építeni.

Az előző kérdésemre még mindig nincs válasz... ha szerintetek rossz befektetés az ingatlan vétel+hasznosítás KP-re (akár saját otthon, akár kiadásra), akkor az emberek 99,999x%-a miért arra teper egy életen át, hogy legyen saját ingatlana és ne béreljen, ne függjön a bérleti piactól??? Ne kidobott pénz legyen a bérleti díj?

Főleg hogy még jó részük komoly hitellel veszi az ingatlanát ami még jobban rontja ezt a konstrukciót a bérlettel szemben? Na?

mert a magyarok buták és lakásmániások, mint általában a volt kommunista országok lakói, ahol az állam mást sem adott az embereknek csak lakást.

Ezzel szemben Nyugaton az emberek 62-50%-a bérli a lakását és nem azért, mert nem lenne pénze lakást venni. (Egy német sem dolgozik többet egy 70 nm-es lakásért, mint egy magyar egy 55 nm-ért és még a hitel is olcsóbb.)

@Kiszamolo

Azért azt tudod, hogy ezzel a komplett magyar népességet butáztad le. 🙂

OK, és mi van azzal a feloldhatatlan ellentéttel, hogy külföldön okos a többség ezért bérel -> ergo következik, hogy ott is hülyék a cégek/magánemberek akik bérbeadnak?

real, arrafelé nem Marika néni adja ki a lakását jellemzően a nagyi bútoraival, hanem erre alakult cégek, amelyeknek van 50-100-300 lakásuk, eleve kiadásra építenek házakat és háztömböket. Az egészen más nagyságrend, költség és haszon.

Saját lakás azért kell, mert a bérlőt bármikor kitehetik, bármikor bármennyivel emelhetik a lakbért, és mert effektíve megtilthatják neki a lakcímbejelentést.

Németországban azért laknak olyan sokan bérlakásban, mert:

1. a 2. vh-ban szétbombázták a városokat, majd tömegek jutottak bérleti konstrukcióban lakhatáshoz

2. mert 5-6% a vagyonszerzési illeték, és nemcsak 35 év felett, és nemcsak az értékkülönbözetre

3. mert 6% üti az élősdi ügynök markát

4. mert a 2 és 3 miatt 12% megy minden adásvételnél a levesbe (gyors fejszámolás egy 250 ezres lakásra vagy szerény félmilliós házra), ezért tulajdont váltani hatalmas bukó, volt saját lakást kiadva meg a befektetőcégek üzemméretével kell versenyezni

5. mivel sok a bérlő, a törvények védik is őket: nincs indok nélküli felmondás, nincs tetszőleges lakbéremelés

6. emberszámba veszik azt is, akinek nincs saját lakása

@realestate :

A cigizes hasznos? Az alkohol hasznos? Az, hogy sokan csinaljak meg nem jelenti azt, hogy jo otlet.

A nagy, intezmenyi berbeadonak van penze hitel nelkul lakast venni/epittetni. Akar egesz 15 emeltetes paneleket. A valasz szimplan az, hogy nem eri meg. A Nemet intezmeny spekulalhat az aremelkedesre? Most akkor megis tulzottan kockazatos?:) Raadasul ha 1 milliardert epittetsz, akkor olcsobb a lakas mint a vegfelhasznalonak.

@tip :

Az erveidbol hianyzik az a resz, ami megmagyarazna, hogy otthon miert nincsenek intezmenyi berbeadok. Ugyanis vegig azt magyarazod, hogy mekkora kiralysag berbeadni ( barmikor kiteheted a berlot, ugy emelsz berleti dijjat ahogy akarsz, no ezeket a Nemeteknel nem teheted meg), megis itt vannak erre cegek, ott meg nincs. Pedig elhiheted, hogy nekik is faj, amikor nem emelhetik meg az 500 euros berleti dijjat 1000re pedig a piac mar ott tart.

Sot, en olyan tortenetet is hallottam, hogy egy diak(ismeros) kapott tamogatast a varostol, majd amikor mar nem volt diak, akkor ezt az osszeget a berbeadonak kellett benyelnie. O most kb felar alatt berel mert eltelt 10 ev. Otthon kb 2 honappal kesobb mar mashol lakik vagy tobbet fizet.

@janos82 A 900 karakter nagy úr. A fentiek miatt otthon mindenki menekül az albérletből, nyilván a fizetőképesebbek fognak elsőként megszabadulni belőle, a legjobban szituáltak meg bele se kényszerülnek, az ügyfelek tehát kontraszelektáltak, ezért nem jó üzlet a szolgáltatónak sem. Bármikor jöhet egy kormányzati pénzszórás, ami tömegeket juttat saját lakáshoz, aztán ott marad a bérkaszárnya lakók nélkül.

A németeknél egyébként lehet emelni a lakbéren, de nem tetszőlegesen, hanem a piaci árhoz igazítva. Ennek van egy módja, és vitatni is lehet, néhány bérbeadó meg inkább nem vállalja be a hercehurcát, hanem kivár.

@janos82

Jelenleg Magyarországon három réteg bérel lakást (a többi elhanyagolható):

- Csórók, akik minimálbér körül hol keresnek, hol nem. Ők árérzékenyek, és bármikor előfordulhat, hogy nem tudnak fizetni. Ők teszik ki a bérlők többségét. Nagymama lepusztult lakása elég nekik.

- Egyetemisták, az előző kategóriához hasonló igényekkel, fizetőképességük jobb, velük más gondok lehetnek.

- Külföldiek, illetve külföldi diákok. Jóval magasabb igényekkel, magasabb fizetőképességgel. Új vagy felújított lakásokat bérelnek, minőségi berendezéssel, és az előző két csoporthoz képest 3-szoros áron.

Ezt azért írtam le mert ahhoz, hogy normális bérlakás piac legyen, meg kellene jelennie a piacon az alsó-közép és középrétegnek, mint hosszútávú bérlőknek. Nagymama lakása nekik lepusztult, és félő, hogy kiteszik őket, a prémium mwg drága, közte meg nincs semmi.

@zabalint :

En tobb programozot es ugyvedet is ismerek, akik berelnek. Szoval boven letezik az a reteg, aki akar es kepes is fizetni egy jo lakasert. Raadasul az erveid nem indokoljak azt meg, hogy miert nincs intezmenyi befekteto, ha akkor nagy otlet lakasokat berbeadni. A vita itt errol szol.

@tip :

Akkor azt akarod mondani, hogy szerinted se jo otlet kiadasi cellal lakast venni? A vita ugyanis errol szol. Szerintem ha jo otlet lenne, akkor lenne nehany ceg a piacon, akik ezzel foglalkoznak.