Egyre többet hallani, hogy sokak szerint újra stagfláció köszönt a világgazdaságra. Ez nem lenne újdonság, hiszen a hetvenes években ez volt jellemző a világ nagyobbik felén.

De mi is az a stagfláció és miért lepte meg a döntéshozókat annak idején?

Az addigi közgazdaságtan szerint a döntéshozóknak választani lehetett a magas infláció-alacsony munkanélküliség vagy az alacsony infláció-magas munkanélküliség között.

Ebben az volt a logika, hogy az infláció a gazdaság egészségének a jele. Ha nő a gazdaság, több munkáskézre és nyersanyagra van szükség, ami növeli ezeknek a költségét illetve a magasabb fizetések miatt nő a vásárlókedv és a kereslet az árukra, így nőnek az árak, vagyis infláció lesz. (Ezért tartják az évi 2% körüli inflációt egészségesnek, azt mutatja, hogy van gazdasági növekedés, de még nem túlfűtött a gazdaság és nem szabadultak el az árak sem.)

Ennek ellentéte a recesszió, amikor nem kell annyi munkáskéz és nyersanyag sem, mert csökken a termelés, vagyis csökken a kereslet és az emberek jövedelme is illetve nő a munkanélküliség. Ha csökken a kereslet, akkor az árak is vele együtt csökkennek. Azaz eltűnik az infláció, de ennek az ára a magas munkanélküliség lesz.

Ez a modell megdönthetetlennek bizonyult és a fejlett világban eléggé kordában is volt tartva az infláció.

A második világháború utáni gazdaság valóban csoda volt, a fejlett világ nemzetei talán még soha nem éltek át ilyen nagy gazdasági és jóléti fejlődést ilyen rövid idő alatt.

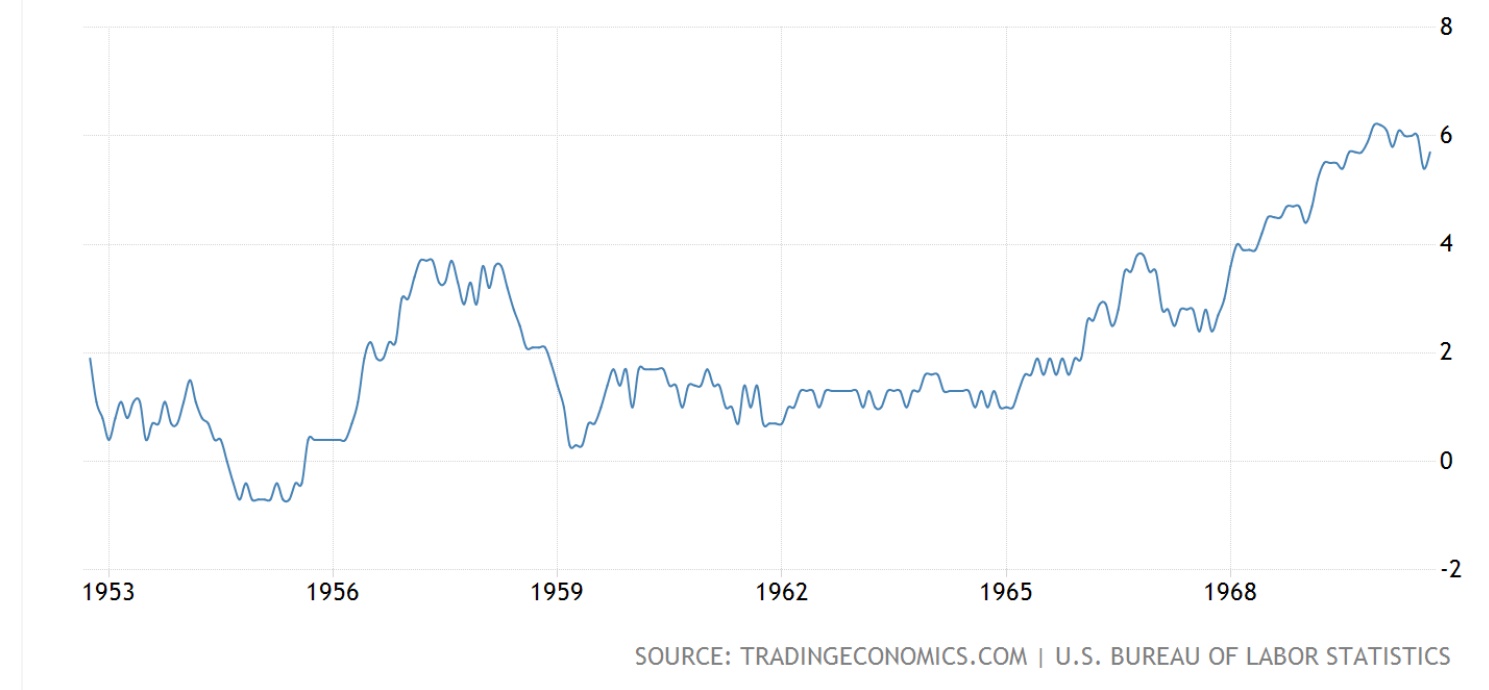

A dollár éves inflációja az ötvenes-hatvanas években két százalék környékén volt átlagban, minden kiszámíthatónak és jónak tűnt:

Az amerikai munkanélküliség úgy volt alacsony, hogy ebben az időben álltak munkába a nők és jelentettek új munkaerőt a bevándorlók tömegei. Ennek ellenére a gazdaság fel tudta szívni a rengeteg új munkaerőt. (Négy százalék alatti munkanélküliségi ráta a gyakorlatban munkaerő-hiányt jelent, a cégek nem találnak megfelelő jelöltet egy-egy pozícióra.)

A fizetések úgy nőttek 70% körül a hatvanas években, hogy emellé mindössze évi másfél-két százalékos infláció társult plusz rengeteg családban az addigi egy kereső helyett két kereső lett a nők tömeges munkába állása miatt. Ilyen reálbér-emelkedést valószínűleg még soha nem tapasztaltak a fejlett világban.

Az államadósság GDP arányosan rohamosan csökkent, nominálisan is alig-alig nőtt:

A háztartások adóssága sem nőtt érdemben a hatvanas években, a jelenlegi 80%-os GDP arányos adóssághoz képest kifejezetten jó értéket mutatott.

A 1,5%-2%-os infláció mellett a tízéves állampapírok 4-6%-os hozamot biztosítottak a hatvanas években, a kockázatkerülő befektetőknek is biztonságban gyarapodott a pénze.

Ha ez nem aranykor volt, akkor mi? Úgy tűnt, hogy a növekedésben nincs megállás, a jólét egyre csak nőni fog, a holnap kiszámítható és biztos.

Erre az idilli állapotra rúgta rá az ajtót a hetvenes évek.

A baljós jelek már a hatvanas évek legvégén jelentkeztek, az infláció elkezdett kúszni felfelé, a gazdasági növekedés kezdett kifulladni, a stagfláció kifejezést ekkor alkották meg Nagy-Britanniában.

A stagfláció a gazdasági stagnálás és az infláció szavak összevonásából származik és nagy meglepetést okozott a közgazdászoknak, hogy ez egyáltalán lehetséges. A cikk elején írtam, hogy az akkor uralkodó elmélet szerint vagy gazdasági növekedés van és infláció vagy stagnálás, de akkor a kereslet csökkenése miatt nincs infláció.

Most pedig azzal kellett szembesülni, hogy gazdasági stagnálás és infláció van egyszerre.

A hetvenes évek borzalmas gazdasági környezetének kialakulása több dolog együttes eredője volt.

Az egyik ilyen a gazdasági ballépések sorozata. Nixon elnök az infláció megfékezése érdekében 1971-ben, kevéssel az új elnökválasztás előtt, amin ő is indult (és egyébként nyert), 90 napra befagyasztotta az árakat és a béreket.

A 90 napos befagyasztás nagy örömöt váltott ki az infláció miatt aggódó szavazókból, így aztán ilyen vagy olyan formában, de egész 1973-ig életben volt a gazdaság számos területén. (Egyébként az infláció 6% volt 1970-ben és csak 4% 1971-ben, tehát nehéz indokolni, miért kellett élni egy ilyen fegyverrel békeidőben.)

Mi is tudjuk már a magyar történelemből, hogy ha a kormány ragaszkodik a háromhatvanas kenyérárhoz éveken át, akkor annak az az eredménye, hogy ezen az áron inkább nem akarnak kenyeret sütni a pékek és hiánycikk lesz még a kenyér is.

Nem történt másként az Egyesült Államokban sem, a gazdasági fejlődést visszavetette, de legalábbis erősen fékezte az állami árszabályozás. (Ami alól egyébként indokolt esetben lehetett kivételt kérnie a termelőknek.)

Ha ez kevés lett volna, Nixon elnök eloldotta a dollárt az arany árától, hogy leértékelhesse azt, ezzel támogatva az exportot és akadályozza az importot.

A leértékelés jobban sikerült, mint várta, míg 1971-ben 3,64 német márkát kellett adni egy dollárért, 1974-ben már csak 2,75-öt.

A gazdasági termelés növekedése csökkent, a dollár leértékelődött, el is indult szépen felfelé az infláció.

Ebben a helyzetben köszöntött be az olajtermelő, főleg arab országokat tömörítő OPEC embargója. Mivel az amerikaiak és a nyugat-európaiak Izraelt segítették a jom kippuri háború során, ezért 1973-ban nem szállítottak olajat az USÁ-ba és Nyugat-Európába az OPEC országai.

Ennek eredménye az azonnali olaj és benzinhiány lett, a világ végén, a külvárosokban lakó amerikaiaknak megugorhatatlan akadály lett még a munkábajárás is benzin nélkül. A gazdaság recesszióba is fordult ezekben az években, az árak pedig elkezdtek még ütemesebben nőni.

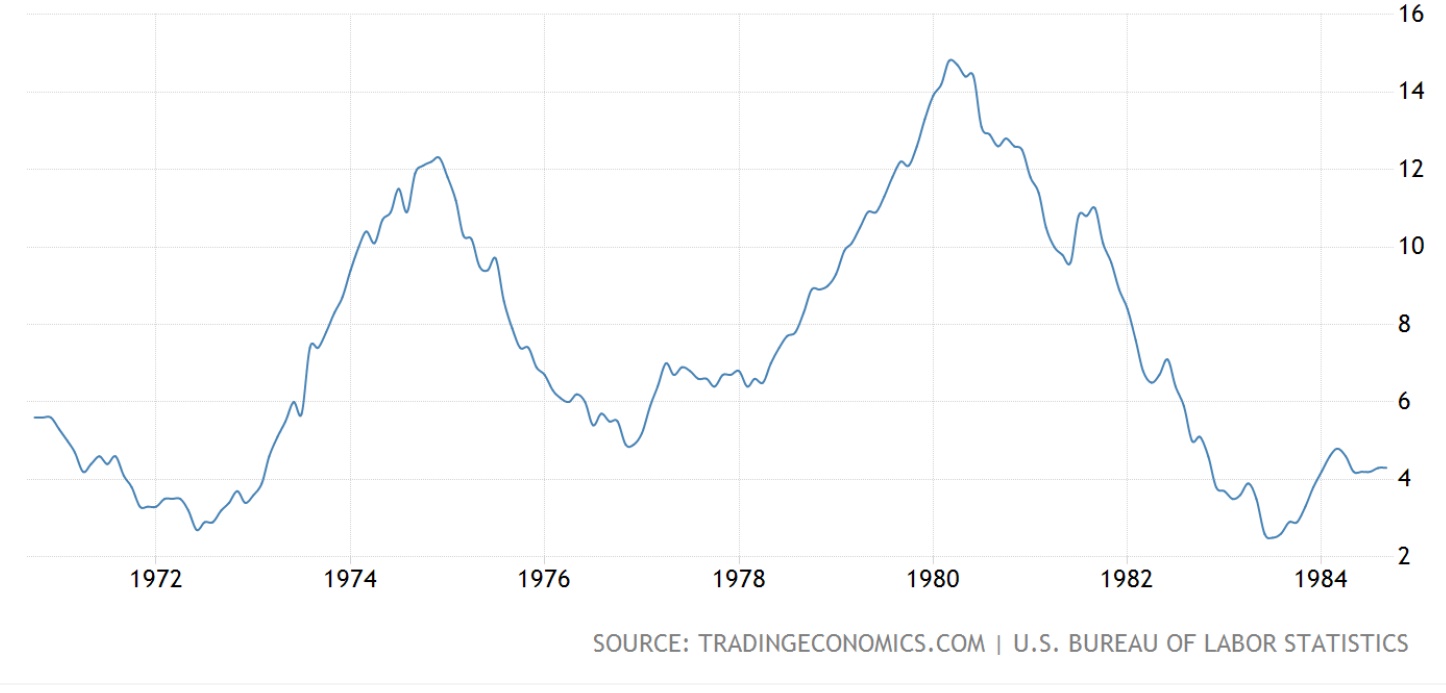

1974-re már készámjegyű lett a dollár inflációja és az emberek annak örülhettek 1982-ig, ha bizonyos időszakokban egyszámjegyűre csökkent az infláció éves mértéke.

Ez volt csak a sokk az ötvenes-hatvanas évek 1-2%-os inflációja után. Senki nem gondolta volna a hatvanas évek végén, hogy 10-12-14%-os éves inflációval is kell szembesülniük hamarosan, ráadásul egy évtizeden át legyőzhetetlennek bizonyul az infláció.

Az amerikai inflációs ráta alakulása a hetvenes-nyolcvanas években:

Gondoljunk bele azoknak a helyzetébe, akik 10 éves, bombabiztos amerikai államkötvényeket vásároltak a hatvanas évek végén 5-6%-os éves kamat mellett. A várt nyereség helyett a tőkéjük jelentős részét is felemésztette az infláció, mire visszakapták a tőkéjüket.

Az amerikai jegybank akkor még nem volt szereptévesztésben és nem a gazdaság megállás nélküli doppingolását gondolta a fő feladatának, mint a világ összes jegybankja 2008 óta.

Küzdöttek is a magas inflációval, mint malac a jégen, de annyit se ért a kamatemelések sorozata, mint halottnak a beöntés.

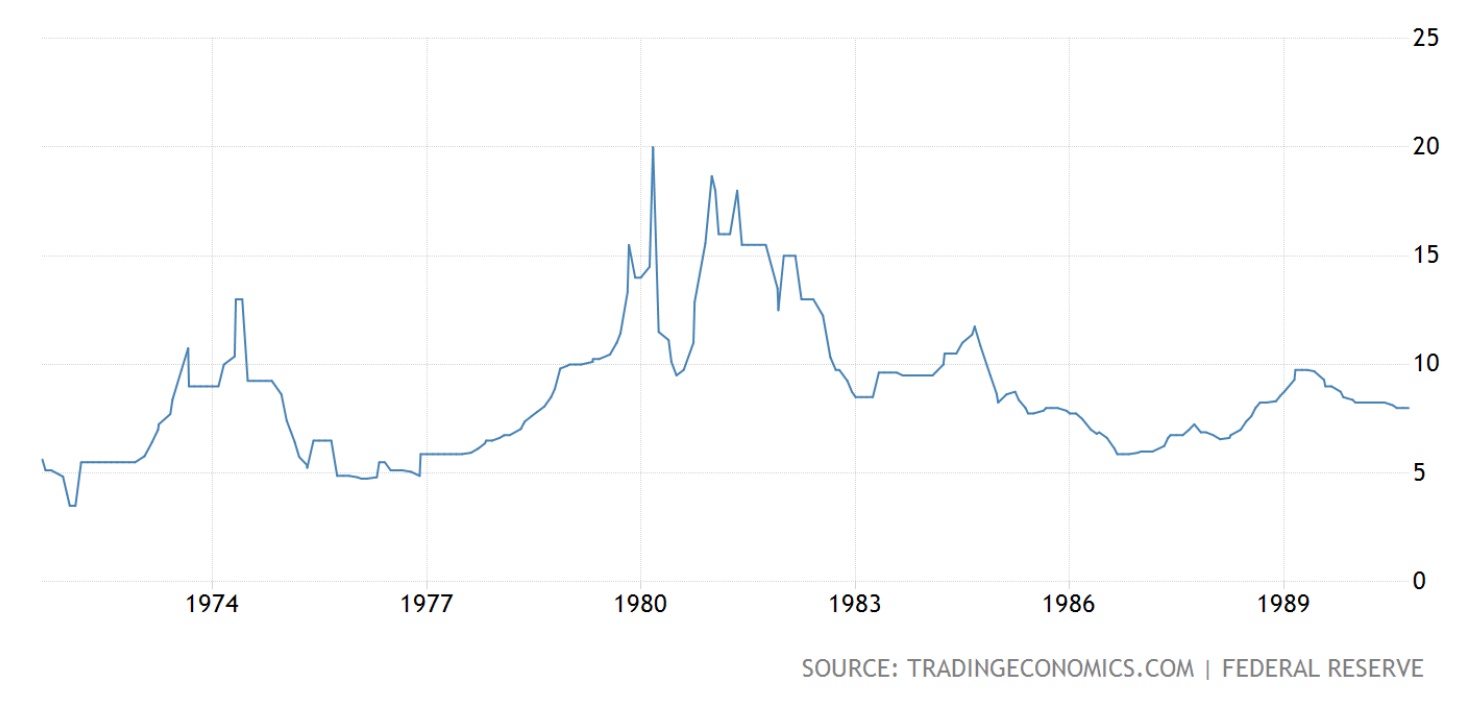

Az alábbi képen a dollár alapkamatát láthatjátok azokban az időkben.

Tudtad, hogy a dollár alapkamata éveken át volt 10% felett, sőt 1980-ban elérte a 20%-ot is? Ha akkor 5%-ról egész 20%-ig kellett emelni az alapkamatot az infláció megfékezése miatt úgy, hogy nem vehették figyelembe a gazdasági károkat és a hitelfelvevőket ért károkat, amiket a magas alapkamat okozott, a mostani nulla és mínuszos kamatokat vajon meddig kellene emelni egy hasonló inflációs környezetben?

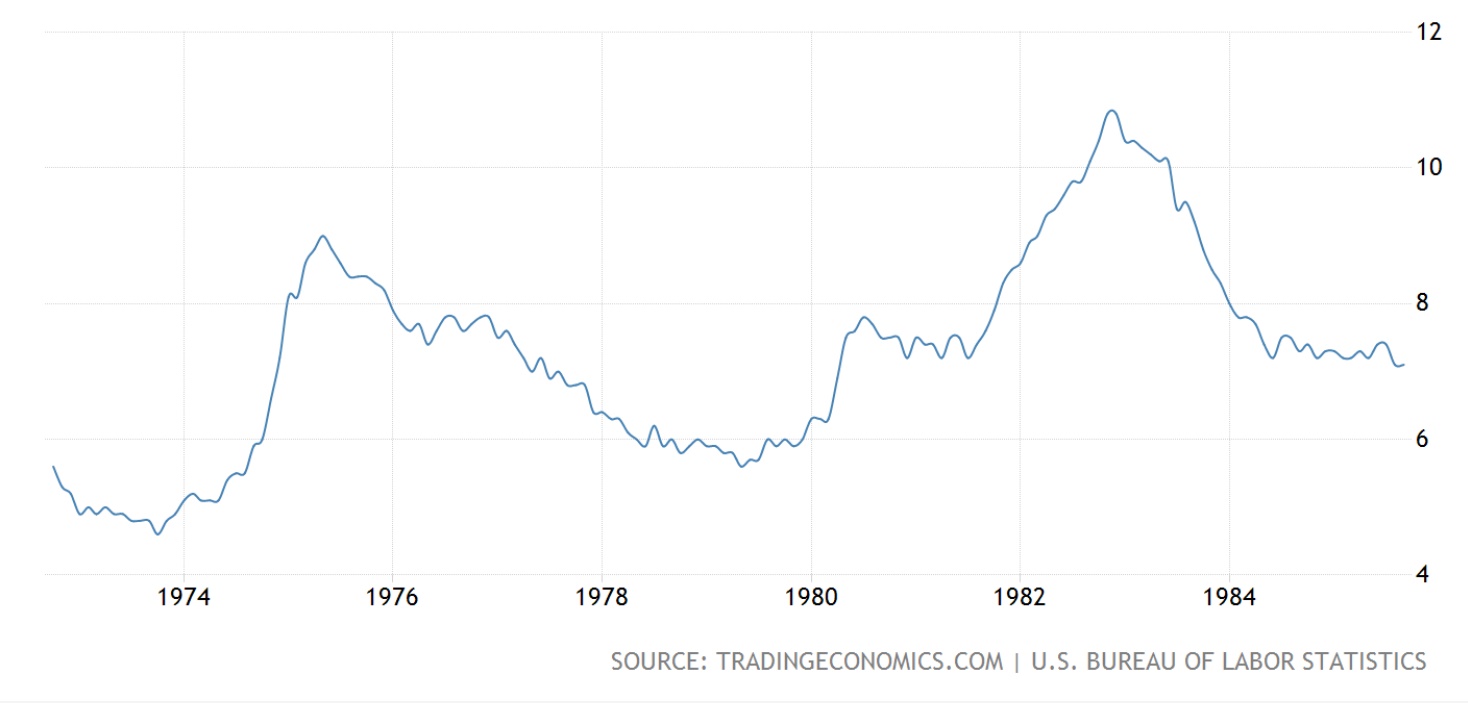

A munkanélküliség is elindult felfelé, egyre kevesebb szükség volt a munkáskézre, az új munkahelyek nagy része is a szolgáltatóiparban keletkezett, ami akkor sokkal rosszabbul fizetett, mint az ipari termelés. Még a nyolcvanas években is nyolc százalék volt a munkanélküliségi ráta, de hat százalék alá nem is nagyon ment soha a nyolcvanas évek közepéig. Hol volt már a hatvanas évek szinte teljes foglalkoztatottsága, amikor a munkavállalók válogathattak a mukahelyekből?

Az amerikai munkanélküliségi ráta a hetvenes-nyolcvanas években:

A történelem azért van, hogy tanuljunk belőle. Ha ez egyszer megtörtént, nem is olyan régen, miért gondoljuk, hogy még egyszer nem történhet meg?

Ha az arany hatvanas évek után, amikor minden gyönyörűnek és kiszámíthatónak látszott, következtek az ilyen szempontból szörnyű és nehéz hetvenes évek, miért gondoljuk, hogy a kétezerhuszas évek legalább annyira jók lesznek, mint az előző évtized?

Ne értsd félre, nem azt mondom, hogy biztos ez lesz. De azt sem tudom mondani, hogy biztos nem lesz. Ha a jegybankok akkor, amikor még nem volt így eladósodva a világ és nem volt ennyi felesleges pénz a rendszerben, ilyen radikális alapkamat-emelésekkel sem voltak képesek megállítani a tomboló inflációt, akkor vajon ma mennyire lennének képesek megfékezni egy ilyen árrobbanást? S ha hetvenes évek végén, amikor a világ, a kormányok és az emberek eladósodása harmadekkora volt, mint most és a kamatláb nem nulla volt eleve, hanem lényegesen magasabb, ennek ellenére a kamatláb kényszerű emelése gazdasági recessziót hozott a nyolcvanas évek elején, mi történne egy hasonló esetben a jelenlegi helyzetben? A nulla százalékos kamat mellett eladósodott államok és cégek milyen kamatemelést bírnának ki összeomlás nélkül?

Nem kell félned, akkor sem, ha tényleg valamikor újra egy ilyen évtized jön a gazdaságban, de ostobának sem kell lenned, aki azt gondolja, hogy az aranyévek örökké fognak tartani és együnk, igyunk, vásároljunk, mert semmi rossz nem történhet velünk.

Reméld a legjobbat, de állj készen a legrosszabbra is.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül

Kedves Kiszámoló,

Én az ilyen téma kapcsán azt nem értem sosem, hogy ha ez ennyire nyilvánvaló, a döntéshozókat miért nem figyelmezteti senki?

Vagy tudják, csak a pillanatnyi haszon, mint a politikában, fontosabb?

Vagy van valami amit mi, egyszerű emberek nem értünk ebből az egészből?

Hisz az látszódik, hogy a kamatok lent, és ha jön 1 válság, rengeteg ember bele fog bukni, amikor pl a blogon is olvasni, hogy üres zsebre, csok + babaváróra + minimális önerőre vesznek fel emberek hitelt.

+ itt van újonnan a vírus, az energiaárak elszállása miatti infláció,

Egy ilyen helyzetben mi a teendő, várni a lezuhanást, mint a pilóta nélküli gépen?

Köszi a választ.

A válságtól csak akkor kell félned, ha letolt gatyával talál meg téged is. Ha tartalékod van vagy akár egyenesen befektethető pénzed, esetleg még örülni is fogsz a válságnak.

Volt már válság, lesz is mindig, mindet túléltük, nem kell rettegni tőle, csak fel kell rá készülni.

Lakasvasarlas elott izgalmas ez a kerdes. Csucsuljek meg a penzemen(cca. 13m) vagy ugorjak fejest a 20 ev hitelbe - egyedul. Ha romlik a penz,a legrosszabb forgatokonyv ezek szerint,ha KP-ban van, de ha mindennek elszabadul az ara, vajon a munkahelyek is birni fogjak? 🙂

Azt hiszem veszek még aranybánya részvényt... 🙂 Esetleg van valakinek jobb ötlete?

Nem azért de brutális áremelkedések már megfigyelhetőek egy ideje. Építő anyagok, elektronikai cikkek, főleg számítógépek és alkatrészek, telefonok, autók ára is kúszik szépen felfele. Élelmiszer is drágább, a pénzed egyre kevesebbet ér. Amikor idén csak napi árajánlatot kapsz, és a nyár eleji 14 milliós felújítási munka 21 lesz ősz elejére az azért nem semmi.

Giorgio@ Bár Miklósnak nem fog tetszeni de Cardano és kösd le steakingben. (Privát vélemény, csináld meg a saját kutatásod és kockázat elemzésedet)

Köszönjük az értékes cikket, sokat olvasni mostanság a stagfláció lehetőségéről.

A kérdés ami bennem felmerül, és talán megérne egy cikket: Ha tényleg jön, mit tanulhatunk a 70es évekből, mi az ami nagyon szenvedett és mi az ami viszonylag jól teljesített a piacon?

Ezek szerint a lefixált nyomott kamaton eladósodott embereknek lesz igaza?

2,5%-os fix zöld lakáshitel? Elhúzodó magas inflációs környezetbe? Lehet pár év múlva sokan fognak sírni, hogy miértnem voltak "tücskök".

Az ilyen környezetbe elszálló reáleszközök értéke a maradék hitelösszeget is felemeszti.

Aztánmajd jót nevetnek a "tücskök":D Akikre itt a sok pénzügyileg "tudatos" ember folyton hivatkozik.

Kedves Kiszámoló,

Érdemes akkor most lakást vásárolni (befektetésnek, kiadni albérlőnek)? Fix törlesztő 20 évre 20 millió.

Magyarra lefordítva, az infláció megeszi a törlesztőt?

Vagy ez ellen is be vannak biztosítva a bankok (mint 2008ban, tudom ott más volt, de a bank mindig jól jár?)?

Köszönöm a választ, és szép napot!

Üdv.

Nagyon jó összefoglaló, volt benne pár meghökkentő adat, de szerintem a legtöbb olvasó csak arra az egy dologra kíváncsi, hogy hova tegye a pénzét.

Viccet félre téve érdekes, hogy utólag mennyire egyértelműen lehet tudni, hogy mi miért történt. Gondolom sok kutatás és elemzés készült ezekről. Épp ezért nem gondolom, hogy ugyanaz fog történni, hiszen nem fogják ugyanazokat a hibákat elkövetni. Az új hibák pedig újfajta válságot fognak szülni, épp ezért nem tudja senki megmondani, hogy hova tedd a pénzed.

A tücskök jól jártak bármit is csináltak kb 2015 óta de mikor jön el a hangyák kora ha egyáltalán van olyan forgatókönyv a jövőre hogy eljön?

Az előző gondolatmenetet folytatva, én remélem, hogy a megfelelő helyeken már nagyon komoly szimulációkat végeznek egyes döntések meghozatala előtt, hiszen ha utólag ilyen okosak vagyunk akkor miért nem szimuláljuk le a jövőt és elemezzük ki "utólag" mielőtt a valóságban megtörténik? Persze egy szimuláció nem lehet teljesen tökéletes, a következő válságot akár okozhatná is egy hibásan belőtt paraméter.

@x A 70-es években is alacsony 20-30 éves FIX kamatra lehetett hitelt felvenni, aztán jött a rendszerváltás, és úgy felnyomták a fix hitelek kamatait, hogy öröm volt nézni. Mondjuk aki egyben ki tudta fizetni a meglévő hitele kb. felét, az jól járt, mert a maradékot elengedték, aki nem, annak meg 3-ról 30%-ra nyomták fel a "fix" kamatot. Gondolod, hogy most, egy esetleges hitelválság esetén hagynák bedőlni a komplett bankrendszert, ezzel a gazdaságot? Szvsz nem.

@ferrar1 A Cardano lekötést kifejtenéd bővebben? Épp ezekben a hetekben csipegetem az ADA-t, szimpatikus eléggé. 🙂

en azt nem ertem hogy ezek szerint most - mikor a lakashozjutas eselytelen onero tehat szuloi segitseg nelkul - most volna a jo vilag? hova lesz ez meg ennel is rosszabb ?

Én nyáron vágtam bele a saját lakásba. 3% alatti kamat 15 évre,10 év fix (tervek szerint addig összespórolom a maradékot,ha nagyon felemelnék a kamatot). A legkevesebb önerőt tettem bele,így még bőven maradt tartalékom felújításra is. A havi törlesztőm a fizetésem kb 20-25%-a, munkahely elég biztos, szépen emelnek is évente a béren. Kezdem azt érezni,hogy még jó időben sikerült meglépnem ezt a döntést. Eddig én is spórolós voltam,kerültem a hitelt,amennyire lehetett,de a lakás csak így ment. Ez az én kis sztorim azoknak,akik lakásvásárláson gondolkodnak.

A 90-es évek rohadt nagy inflációja ellen (kárpótlási jegy időszak) úgy védekeztem, hogy építkezésbe fogtunk. Ahogy bejött egy kis forint, rögtön elköltöttem a Tüzép telepen. Öt évvel később, amikor felépült a házunk, duppla áron lehetett eladni, mint amennyit beletoltam. Ez ma is működhet.

@x

Az elméletedben ott a hiba, hogy ha valaki nyakig el van adósodva - és mindig arról van szó, hogy a nyakig, erőn felüli eladósodás a probléma, nem önmagában a hitelfelvétel -, akkor hiába hangzik az nagyon jól, hogy a hitele is inflálódik, ha minden másnak az egekbe szökik az ára, akkor eljöhet az a helyzet, hogy a nagyon kedvező árú hitelét sem tudja fizetni, mert minden más, dráguló dologra kell a pénz, a fizetése viszont nem nőtt 1 ft-ot se (vagy legalábbis nem követi le az inflációt).

Emiatt az infláció a tücsköknek is rossz, belebukhat valaki akár egy fix kamatozású hitelbe is.

@x

(folyt.)

Az persze ilyen helyzetben megoldás lehet, hogy eladja a hitellel terhelt mondjuk ingatlanát, abból visszafizeti a hitelt, és így még nyer is rajta, de ha valakinek nem egy befektetési célú lakásáról van szó, akkor mivel lakni kell valahol, akkor azért az a kockázat ilyenkor is fennáll, hogy ki tud-e belőle szállni jókor, tud-e venni helyette mást azon az áron, stb. stb.

@hangyasajnos

Hagyjuk mar a tucskoket, hangyakat, meg az ingatlanarakat.

Vasarolni akkor erdemes, amikor alacsony a hitelkamat.

Most oszinten, ha bekoszont a tucskok kora, vele egy jo magas alapkamat amitol a hitelek is jol megdragulnak, akkor jobb lesz, ha esetleg lejjebb is mennek az ingatlan arak?

Fizettem 10 eve a kevesebb hitelt 6.5% THM-mel, aztan most fizetem a magasabbat 3%-kal, osszessegeben ugyanott vagyok, akkor a bank vett le tobb penzzel, most az ingatlan kerul tobbe, tokmindegy.

Masik dolog: lehetsz akarmennyire hangya, a fejlettnek mondott vilagban irto keves embernek van ingatlantulajdona, a legtobben berelnek, mert megfizethetetlen a sajat. Ez a fejlodes ara. Dobalozhatunk itt a CSOK-kal meg a tobbivel, a nagykepen valojaban nagyon keveset valtoztattak ezek.

Vegyel az USA-ban hazat, ott biztos olcso az ingatlan...

Vagy Ukrajnaban, az meg fejlett orszag...

Most van más is a képletben. Jött a COVID, lecsökkent a fogyasztás, majd erre a termelés és szállítás. Majd beindult a fogyasztás, de a termelés és szállítás még nem tudta követni.

Itthon meg plusz jön a választás, direkt szórják a pénzt. Az emberek többet fognak költeni, így lehet árakat emelni, amit nem is bán a kormány (új vagy régi), mert több bevétele lesz. Adnak is meg majd vesznek is.

@ferrar1 - FeRRaR1 - látom falumbéli vagy... 😀

Na már most, mag az elején vagyok ennek az egész kripta történetnek, 500 ADA Revoluton (tádám, íme az év idiótája, jól látod) meg X Binance-n. Mindenki mondja a Yoroi-t, de jobb-e ott tárolni és stakelni, vagy maradhatna-e minden Binance-n szerinted? Nagyon bízom a projektben, bár ez eddig csak Hype, nem tudás a részemről... Bízom a kriptában, eddig megfogott, bár emellett minden mást (ETF, részvény, ...) is néznem kell.

Javaslom visszanezni a magyar ingatlanarakat emelkedo kamat/inflacios kornyezetben. Infla viszi a torleszto erteket, meg a keco erteket is. Es majd vmi lesz. Az hogy ki mennyire jar jol az majd a vegen kiderul. Ezt nem lehet elore latni atlag embernek.

Nem rég vettem az összes megtakarításomból egy luxus lakást. Kicsit nyugtalanított, hogy nem marad kp-m, de ha sok kp-m lenne, az most jobban nyugtalanítana...

Pörög az infláció, mint az őrült!

Mindig csak annyi pénzt tartok forintban, ami az adott honapra kell.

@wtp “ hagynák bedőlni a komplett bankrendszert, ezzel a gazdaságot? Szvsz nem.”

Egy ponton tul nem hagyas kerdese. Mert egyik eset az hogy utcan sepred a cash-t esetleg. Pl. Venezuela, ott se hagyjak bedolni a bankrendszert:)

@fikatours_blogger ” Öt évvel később, amikor felépült a házunk, duppla áron lehetett eladni, ”

Egyreszt akkor nem ult a lakossag ennyire nyakig adosagban olcso kamatokkal, ergo nem volt elszakadva a kiindulo arazas a piaci “normal” artol.

Masreszt az hogy 2x akkor szamot adtak a kecodert 5 ev mulva, az nem jelent 2x akkora erteket. 90-es evekben ha jol emlekszem 20-30% infla is volt. A 2x annyi szam vasarloerteke mekkora volt? Realerteken az ingatlanok erosen csokkeno trendben voltak a 90-es evekben. Nem a szam a lenyeg hanem annak vasarloereje

@ferrar1 Köszi. Megnézem. Miklósnak is van igaza ezekkel kapcsolatban, de maga a technológia jó. Úgy érzem, hogy egy kicsit a dotkomlufira emlékeztet a mostani crypto piac. Nem lehet még tudni, melyik fog 10 év múlva is léteztni.

@adrienn + bekövetkezhet az, hogy belesel abba a 15 %-ba, aki munkát keres...

Egyértelműen a tücskök nyertek. Nekik volt és van igazuk. Nemcsak Mo-n, de az egész világon is. Számuk és az általuk felvett hitel tömege akkora, hogy a politikusok nem fogják megengedni, hogy tömegesen csődbe menjenek, hiszen a szavazók jelentős részét alkotják ők. S az ingatlan továbbra is az egyik legjobb befektetés. Nemzetközi példa: egy svéd ingatlan szövetkezet mostanában vásárolt 14ezer(!) lakást Berlinben. immobilienmanager.de/heimstaden-grosseinkauf-in-berlin-und-hamburg-27092021

Ha a magyar viszonyokat nézzük, akkor stabil 3-5% per év lakásáremelkedés életszerű Mo-n. Ha ehhez még hozzáadjuk a feketén kiadott lakás 4-5%-os éves hozamát, akkor az már a valós inflációt fedezi.

Jut eszembe, szuper álompapír... jövő nyáron lesz 3 éves az első sorozat. Szerintem rengetegen fogják kivenni a pénzüket onnan, s az nyilván ráöntik az ingatlanpiacra. Ti hogy látjátok?

A válság kizárólag arra jó, hogy a gazdagok még jobban kirabolhassák a szegényeket. Ilyenkor vásárolják fel a bedőlt ingatlanokat és vagyont, nullázzák le az előző években kikényszerített munkabér emeléseket és így tovább. Nagyon szomorú, hogy a minden populista maszlagot beszopó szegény réteg tartja hatalmon azokat a politikusokat, akik ezt a gazdagoknak lehetővé teszik.

Amint az ember ezt megérti, rájön, hogy nem érdemes a fennálló rendszer ellen küzdeni, mert az Isten adta nép önmaga ellensége. Ezt az energiát inkább arra kell koncentrálni, hogy minél jobban eltávolodjunk a legszegényebb rétegektől. Félreértés ne essen, az, hogy bérből és vállalkozásból jól éllünk, a kanyarban sincs a gazdagok valódi gazdaságához képest. Oda nem is lehet elérni, néha egy-egy sikertörténet persze van, de alapvetően mi életünk végéig minimális vagyonnal fogunk rendelkezni az igazi gazdagokhoz képest.

folyt:

Tehát az átlagembernek egyetlen lehetősége, hogy tanuljon és vállalkozzon, és legalább a legszegényebb rétegekhez képest jól éljen. Ha ezt elfogadjuk, akkor akár boldogan is élhetünk életünk végéig. Természetesen ez nem jelenti azt, hogy ne kelljen mindig a jobbra törekedni, ezért is kell olyan lépéseket tenni, amivel előre haladhatunk. Ha egy másik munkahely ez, akkor az, ha egy új biznisz, akkor meg az. Ha meg esetleg valaki ehhez költözik 50, 300 vagy 1000 km-t, akkor az.

Na es akkor adodik a kerdes. Aki csak ket eve talalkozott a kiszamolo videokkal (mint en), es ezert csak viszonylag keves megtakaritasa keletkezett azota (mint en), akkor az mit tegyen? (Zarojelben megjegyzem, hogy ebben a ket evben benne van a hitelem kifizetese is).

Nekem van kb 12M forintom, egy resze euroban, es kicsit felek, hogy ez a pici is semmire sem lesz jo. Vegyek piaci ar alatt telket? hagyjam forint/eur megosztasban? Vagy megis mit csinal az, aki nem a tozsden pakolgatja a 1M+ USD-t?

A hitel inflációját nem teljesen értem, ezt előnyként szokták írni, hogy ha van hiteled, és magas az infláció, akkor milyen jó neked.

De ha van hitelem, és a jövedelmem ugyanannyi marad, vagy az infláció alatt emelkedik, akkor mégsem járok olyan jól. Tehát ahhoz, hogy az inflációval jól járjak, ahhoz az is kellene, hogy a jövedelmem az inflációval legalább megegyező módon emelkedjen, nem?

Kerdojel

Én vettem.

Kb. 1/4 tőke és 3/4 hitel volt az arány. A kiadás után a bérleti díj kb fedezi a teljes havi törlesztőt. Nem akarom betörleszteni 5-10 évig mert az infláció megeszi a hitel nagy részét. Nem vagyunk kifeszítve, kénylemesen fizethető a díj még nekünk is, ha úgy hozza a sors.

Nem kell feltalálni a melegevizet.

Ha a környezet az adósoknak kezdvez a magas infláció miatt, akkor venni kell fel hitelt. Nem túl sokat, és nem ész nélkül.

Nem lehet mindig "nagyon" jól járni, és száraz lábbal napozni a cölöpökön mikor 10-ből 9 ember csak bokától vagy éppen nyaktól lefelé vizes. Elég ha mi szárazon vagyunk, akár csak 1 mm-el a víz felett.

Mert bizony lehetnénk akár vizesek is...

@hangyasajnos

Legalább annyit nyertek a hangyák, hogy nem forgolódtak álmatlanul minden este amiatt, hogy a sorsukat néhány politikai döntéshozó aktuális ténykedésétől tették totálisan függővé.

Jó cikk, köszönjük.

Az infláció alatti ingatlan áresést nem egészen értem. Az megvan, hogy a jegybankok küzdenek ellene és az alapkamat emelésével emelkednek a hitelkamatok, ami nehezebben elérhetővé (a támogatásokat most hagyjuk) teszi a vásárlást az átlagemer számára, de ezt nem kellene ellensúlyoznia annak, hogy az infláció elől menekülve mások viszont pont a reáleszközök, így az ingatlanok felé fordulnak? Főleg itthon, ahol a népesség túlnyomó többsége sajátban él vagy tervez élni.

@videkrol-jott-ember

Ott hibázol, hogy csak hitelből, illetve a hitel részéből indulsz ki. Akkor vagy ugyanott, ha a minimum önerővel veszed az ingatlant, mert magas kamatok idején az ingatlan olcsóbb, alacsony kamatkörnyezetben pedig az ingatlan drága, a hitel olcsó. De teljesen más a képlet, ha teljes egészében saját forrásból vásárolod az ingatlant, vagy legalább 50%-os önerővel. Akkor jobban jársz, amikor magasan vannak a kamatok, mivel többet ér az ingatlanpiacon a saját pénzed. A "tücskök" világában az ingatlanok nem a jövedelmekhez árazódnak, hanem ahhoz, amekkora hiteleket fel lehet venni a jövedelmekkel...

Mielőtt mindenki fut annyi hitelt felvenni amennyit csak bír gondoljátok át, hogy nem csak a hiteled inflalodik, hanem a jövedelmed is. Ugyanannyi pénzből kevesebb dolgot tudsz megvenni. Ezt hívják úgy, hogy csökken a kereslet. A cégek kevesebb terméket, szolgáltatást tudnak eladni, nem lesz szükségük olyan sok dolgozóra. Amitől egyrészt romlik az alkupozicod a munkáltatóval szemben, másrészt lehet hogy téged is elér a leépítés. A lakásod is kevesebbet fog érni, mert a lakások iránt is csökken a kereslet. Mi van, ha nem tudod gyorsan eladni, a hitelt pedig akkor is fizetni kell? Mindez reál értéken persze.

Ha már ingatlanárak, az ellenzéki előválasztáson a sok ígérgetés mellett Márki-Zay pont azzal a megoldással hozakodott elő, amit itt a Kiszámolón olvashattunk: nem ilyen-olyan támogatásokra van szükség, hanem el kell önteni az országot az állam által építtetett lakásokkal, ami majd lenyomja az árakat. Az más kérdés, hogy ezt hogyan vinné véghez, ha esetleg miniszterelnök lenne, és ott ülne körülötte egy rakás DK-s és FIDESZ-es figura.

Ja igen, és simán el tudom képzelni, hogy Márki-Zay olvassa ezt a blogot.

És mit gondoltok, stagfláció idején, vagy azt megelőzően milyen vállalkozásban érdemes gondolkozni? (Se kocsmát, se tescot nem akarok nyitni, ugye ezek mennek még válságban is, de mi még?)

@hortidv Jó a kripta, az ember mindenképp meghal 🙂

Kis pontosítás: Nem Nixon oldotta el a dollárt az aranytól, hanem Roosevelt még 31-ben. Hivatalosan persze nem, de a valóságban már köze nem volt a dollárnak az aranyfedezetéhez, csak ez senkinek sem tűnt fel, mert nem lehetett beváltani a dollárt aranyra. Nixon csak hivatalossá tette azt, ami de facto már rég megvalósult. Egyébként tök mindegy, hogy egy országnak ténylegesen van-e aranya, vagy csak azt hiszik róla, hogy van aranya. A németek sem teljesen biztosak abban, hogy az amerikaiaknál tényleg ott van az aranyuk, vagy csak IOU cédulák vannak a trezor mélyén.

A világháború után alakult ki, hogy nem minden pénzt kötnek az aranyhoz, mint addig, hanem csak a dollárt és a többi devizát pedig a dollárhoz. Ez volt a bretton woodsi rendszer, ezt mondta fel Nixon.

Nekem jelenleg egy ~30milliós örökség ül a bankszámlámon, eddig nem igazán tudtam, hogy mit kezdjek vele. A bankban az állampapírt javasolták, de mostmár nem tűnik jo ötletnek. Sem a forintban marasztalása, ingatlant nem tudok venni belőle és amúgy is van egy lakásom már. Euroban tartani jobb ötlet?

"Nekem van kb 12M forintom, egy resze euroban, es kicsit felek, hogy ez a pici is semmire sem lesz jo. Vegyek piaci ar alatt telket? hagyjam forint/eur megosztasban?"

A telek nem befektetés és az arany sem az.

Ezeknek a hozama az inflációt követi, azaz rosszabb, mint a bankbetété és sokkal rosszabb, mint az infláció követő államkötvényé.

A telek, egy garázs és az ingatlan akkor válik befektetéssé, ha kiadod vagy a telket művelésbe fogod.

@zabalint

Egyrészt egyénileg mérlegelni kell, mekkora hitelt bírsz el, akkor is ha esetleg elveszted a bevételed valamekkora részét.

Másrészt amikor olcsó a hitel hiába van meg mondjuk a lakás árának a fele, nem fogom az egészet beadni önerőnek.

Most is megvan egyéb befektetésben (állampapír + részvény ETF) a lakásra felvett hitel összege, mégsem törlesztem be mert egyszerűen nem éri meg.

Olcsóbb a hitel, mint amennyit az állampapír kamatozik.

@kerdojel

Ha inflációra számítasz akkor a legjobb eladósodni, de csakis fix kamatra! Hiszen, ha meggondolod akkor lényegében a mai áron kapod meg (mondjuk) a lakást (oké, plusz kamat) viszont valóban neked csak később, részletekben kell fizetni amikor az az 1000 forint már jóval kevesebbet fog érni.

Tehát ha az a várakozás, hogy a pénzromlás nagyobb lesz mint a THM (kamat) akkor reálértéken olcsóbban kapod meg a lakást mint ha kp most megvennéd.

Egy nagyon leegyszerüsített példán: kölcsönkérek valakitől 100 forintot, hogy 1 év múlva megadok 105-öt. De ha addigra az infláció 6% lesz akkor ugye reálértéken kevesebbet kell visszaadni mint amennyit kaptam.

@krokodil888

jövő nyáron lesz 3 éves az első sorozat. Szerintem rengetegen fogják kivenni a pénzüket onnan, s az nyilván ráöntik az ingatlanpiacra. Ti hogy látjátok?

Miért mi van 3 év után? Az egész konstrukció úgy van kitalálva, hogy bármikor kamatfizetés után ingyen kiveheted a pénzt, de igazából máskor sem drága. Viszont minél tovább van bent annál nagyobb a következő kamat. Ezért nem annyira valószínű, hogy kivennék azt ami már régóta bent van.

@bbalazs

" Eddig én is spórolós voltam,kerültem a hitelt,amennyire lehetett,de a lakás csak így ment. "

Az egy tévedés, hogy a hitel rossz dolog amit mindenáron kerülni kell. A hitel egy veszélyes fegyver amit érteni kell, nehogy lábon lődd magad. De ha tudod kezelni akkor a hasznodra válik.

Persze, mivel a jövendőt nem ismerjük, így kockázat ebben is van. De hát kockázat nélkül nincs siker sem.

@endre-ba

Nem rég vettem az összes megtakarításomból egy luxus lakást. Kicsit nyugtalanított, hogy nem marad kp-m, de ha sok kp-m lenne, az most jobban nyugtalanítana…

Pedig lehet, hogy jobban jártál volna ha 2-t veszel mindegyik felét hitelre! Attól függ persze mit hoz a jövő, de én azt hiszem annak nagyobb az esélye, hogy azzal jártál volna jobban.

@endre-ba "Mindig csak annyi pénzt tartok forintban, ami az adott honapra kell."

Az ötlet nem rossz. Csak az a kérdés, hogy micsoda ha nem forint?