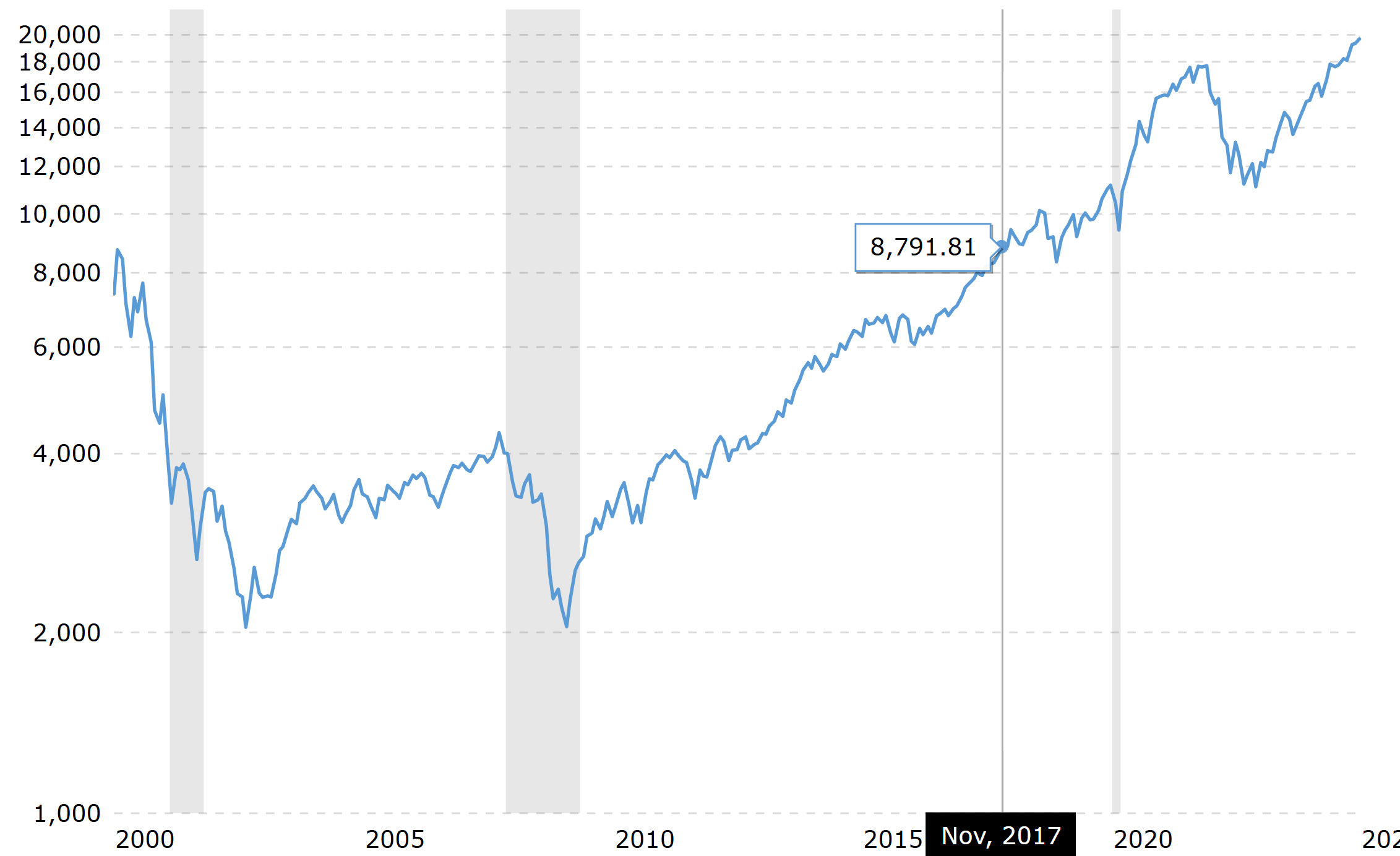

A tegnapi cikkben megjelent grafikon, ami a Nasdaq index változását mutatta az elmúlt 25 évben, ez sokaknak nagy újdonság volt. Erről az ábráról van szó:

Ha a legrosszabbkor, a dotkom lufi tetején vettél amerikai tőzsdeindexeket, akkor a legnagyobb 500 amerikai tőzsdei céget tartalmazó S&P 500-as indexnél 13 évet, a technológiai cégeket tartalmazó Nasdaq indexnél 17 és fél évet vártál arra, hogy újra nullára kerülj, de még újabb másfél év múlva sem volt nyereséged rajta. (A tőzsdeindexek jellemzően nem tartalmazzák az osztalékokat, de az inflációt sem, mivel ez a kettő közel azonos, így reálértéknek is vehetjük őket.)

(Bár az összeomlás neve dotkom lufi, igazából az S&P index legnagyobb részének semmi köze nem volt semmilyen dotkomhoz, a nagy cégeknek sem: GE, Walmart, Exxon, Citi, Coca Cola, stb. A legnagyobb cég 1999 végén a Microsoft volt, a P/E rátája 35 volt az összeomlás pillanatában, jelenleg 36 az értéke, s ezzel még az alacsonyabb árazású részvények közé tartozik a nagyok között. Az összeomlás előtt az S&P index átlagos P/E rátája 29,4 volt, most is nagyjából ennyi. Ebből még nem következik semmi, az végképp nem, hogy akkor most márciusban itt az összeomlás, csak azért írtam le, hogy nehogy azt higgyük, hogy az valami szuper egyedi, soha nem visszatérő, egyszeri eset volt. A 2008-as subprime válság kirobbanásának ideje alatt is alig 2% volt a nemfizető subprime hitelek aránya, mégis ezt a nevet kapta az esemény. )

Nagyon szomorú, hogy az emberek úgy fektetnek be, hogy az ilyen ábrákat nem is ismerik, pedig az elmúlt 25 évről van szó, nem a 18. századról. Vagy például nem tudják, mennyi volt a dollár inflációja a nyolcvanas években, esetleg a forinté a kilencvenes években.

Felnőtt egy generáció, aki mondjuk 2010-ben kijött az iskolapadból, elkezdett dolgozni és azóta csak azt látja maga körül, hogy bármibe tette a pénzét, csak sokkal több lett. Sőt, minél nagyobb bolondságba és minél kockázatosabb dologba tette a megtakarításait, annál nagyobb lett a haszna. Ő bátorságnak gondolja ezt, pedig ez csak tudatlanságból származó vakmerőség, ami nagyon nem ugyanaz.

Soha ne fektess be sehová, amíg nem vizsgáltad meg a befektetésnek nem csak a jelenét, de az elmúlt néhány évtizedét is. S ami legalább ilyen fontos: olyan pénzt ne tegyél kockázatos dologba, ami néhány éven belül kelleni fog. Klasszikus példája, ha például ingatlanvásárlásra gyűjtesz, hogy végre legyen saját lakásod vagy házad.

Akkor se tegyél így, ha az elmúlt öt vagy tíz évben csak nyerni lehetett rajta. S akkor se tegyél így, ha önjelölt tiktok guruk meg reddit véleményvezérek, akik az esetek 95%-ban a legjobb esetben is csak lelkes amatőrök, szerény tudással, de annál határozottabb véleménnyel erről mást mondanak. A tiktokon megtalálható egészségügyi, táplálkozási és edzési tanácsok bő fele-kétharmada konkrétan káros az egészségre. Miért gondolod, hogy pont a pénzügyekben ez másképp lenne?

Ez az érem egyik oldala.

De ott a másik is.

Nem teszem a pénzem kockázatos dologba, ha kell pár éven belül. De miért ne tegyem, ha nem kell harminc évig? (Klasszikus példája a nyugdíjmegtakarítás.) Ha addig még háromszor összeomlik a tőzsde, abból mi bajom lesz belőle, ha nem akarom kivenni a pénzem?

Sokat lehet bukni a tudatlanság miatti vakmerőséggel, de ugyanannyit lehet bukni a tudás hiányából származó félelem miatt is. Ha csak évi 3-4% plusz hozamról mondasz le azért, mert nem vagy hajlandó egy kicsit sem tanulni a befektetésekről, 20-30-40 év alatt már rengeteg pénzről beszélünk a kamatos kamat miatt.

Amikor szóba kerül, hogy egy ügyfél akár vállalkozhatna is az alkalmazotti lét helyett, mindig elmondom neki, hogy nem gondolkodni kell rajta, hanem belevágni. Először munka mellett, nem hitelből, s amikor már megy, akkor otthagyni a munkahelyet.

De ha bele is bukik, veszít rajta egymillió forintot, az is sokkal jobb, mintha egész életében meg sem próbálja félelem vagy kényelemszeretet miatt.

Így van ez a befektetésekkel is. Jobb bukni azért, mert peched volt annak ellenére, hogy mindent jól csináltál, mint azért, mert egész életedben nem mertél sehová pénzt tenni, mert mi van, ha buksz rajta.

Tanácsadáson is mindig elmondom az embereknek, hogy a befektetés nem egy nagy varázslat, amihez mindenképp egyetemi diploma kell, lehetőleg kettő, de inkább három.

Elolvasol pár jó(!!) könyvet, veszel egy nagy levegőt és belekezdesz. Először kevés pénzzel, nem kell hasast ugrani a betonra egyből.

Hibázol, rosszul döntesz, tanulsz belőle, egyre több lesz az önbizalmad és a tudásod. Egyre több pénzt teszel át állampapírból, lépésről lépésre. (Már ha nem kell a közeljövőben ez a pénz, lásd fentebb.)

Ha valamivel szerencséd volt, nehogy azt gondold, hogy azért mert okos voltál. Nem, azért történt ez, mert szerencséd volt, semmi más oka nincs.

S akkor se vágj eret magadon, ha nem a legjobb módon fektettél be. Ahogy csinálod, még mindig jobb, mintha a számládon rohasztanád csak a pénzed vagy bankbetétre kapnál semmi kamatot, aminek még majdnem harmadát elviszi az adó.

Nem az a kérdés, hogy fognak-e jönni esések vagy tőzsdei összeomlások közben, mert biztos fognak jönni. Az egyetlen kérdés, hogy te mit fogsz akkor csinálni.

A befektetéseknél nem azt kell megtanulnod, hogy mit kell csinálni, hanem azt, hogy mit nem szabad. Cikk: A befektetések alapszabályai.

S nincs olyan, hogy "a jó portfolió". Csak olyan van, hogy a neked jó portfolió. Aminek a kockázata, hozama, időtávja megfelel a céljaidnak.

Ha pedig a havi megtakarításaidat fekteted be, akkor ha most még egyszer ránézel a fenti ábrára, rájössz, hogy nem is buktál volna rajta. Persze lehet olyan időtávot találni, amin akkor is buktál volna, ha havonta teszel bele száz dollárt és a legrosszabbkor kellett volna kivenni, ezért ne hidd el azt a mantrát sem, hogy a tőzsdén csak nyerni lehet, mert nem igaz.

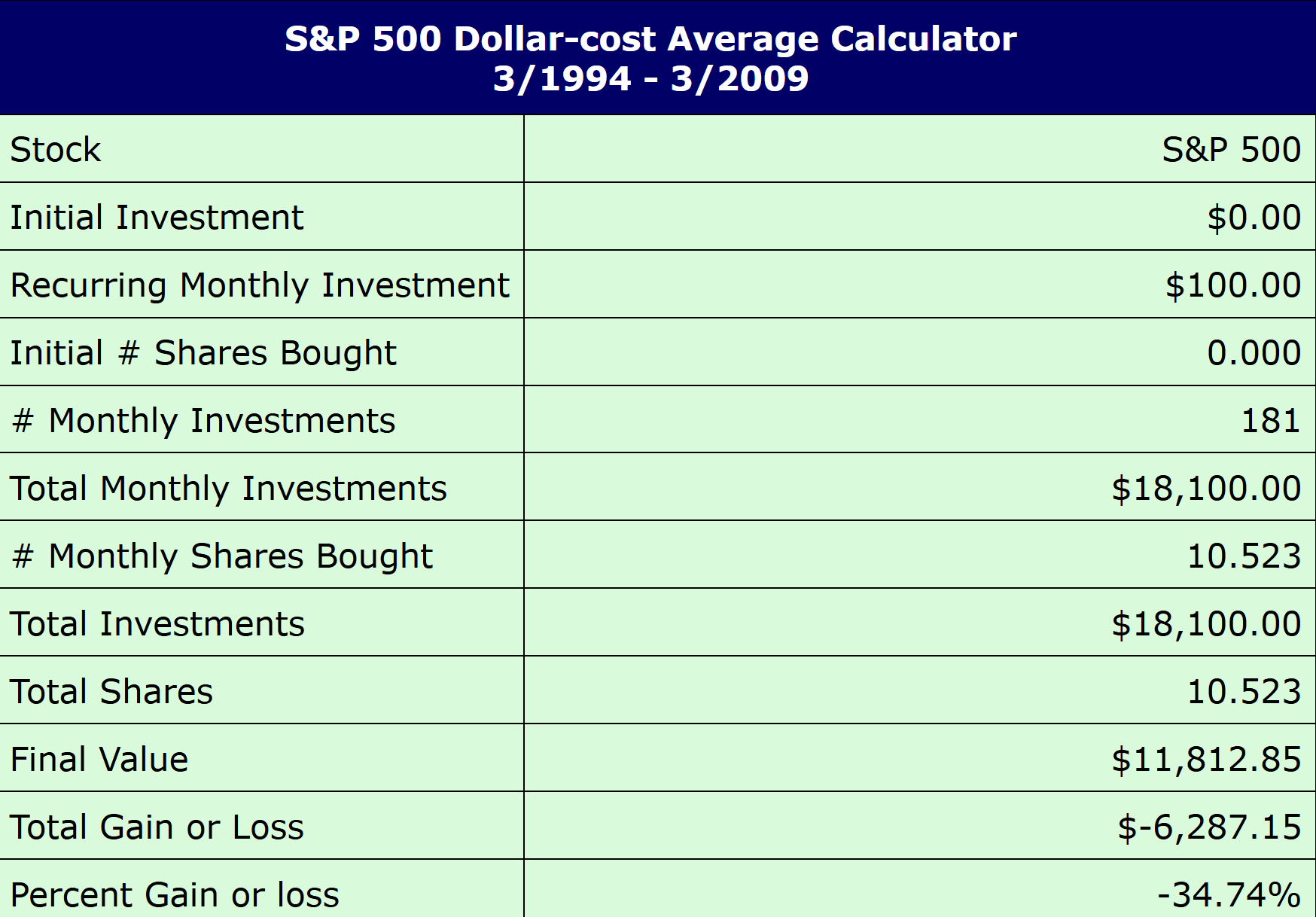

Ha az amerikai S&P 500 tőzsdeindexbe fektettél volna 15 éven át havi 100 dollárt 1994-2009 között, így nézett volna ki a hozamod:

15 év tőzsdei gyűjtögetés eredménye 35%-kal kevesebb pénz, mintha az asztalfiókba tetted volna el ugyanezt az összeget.

Viszont fontos, hogy két évvel később már nullán lettél volna (persze ez még igen sovány vigasz az infláció miatt), ha pedig 1995-2020 között gyűjtötted volna a pénzt, 68% lett volna a hasznod, igaz, 25 év alatt.) A kalkulátort itt találjátok, használjátok bátran. Ez pedig egy <másik jó kalkulátor.

Úgyhogy nem kell tudás nélkül befektetni, de nem is szabad a tudás hiánya miatt nem befektetni a pénzed. A tudatlanság borzasztóan drága, akkor is, ha vakmerő vagy, de akkor is, ha a tudatlanság miatti félelem tart fogva.

A megoldás egyszerű: tanulnod kell. De még egyszer mondom, ez nem agysebészet, hanem néhány könyv, hiteles videó és hasonlók elolvasása, megnézése, majd tapasztalatszerzés, először kicsi összeggel, később nagyobbal.

Ha pedig úgy találod, hogy neked a részvények túl kockázatosak, maradj a kevésbé kockázatos dolgok mellett. De nem azért, mert nem ismered őket, hanem azért, mert megismerted őket és ezután döntesz így. Még egyszer: nincs olyan, hogy "a jó portfolió", csak olyan létezik, hogy a neked jó portfolió.

Ha még nem nézted végig, vagy már régen volt, kezdheted a Kiszámoló Akadémiával is.

Köszönöm Miklós, hogy a régi blogger énedből kaptam újra egy szeletet! Ez sokkal jobban hitelesít, mint a korábbi cikkjeid, csak így tovább!

amúgy ez a cikk sem egy személyi kultuszról szól (mint a régiek sem), hanem van neki tartalma, azt láttad? én elolvastam, tökjó dolgok vannak a cikkben

ki kell hagyni a orbánt és a NER lopásait és akkor működik a dolog:)

Az, hogy egyeseknek nem tetszik a kormánykritikus hangnem, attól még Miklós azokban is az igazságot írja le, szóval így is, úgy is hiteles.

Nekem sem tetszettek Miklós politikai témájú posztjai pedig 99%-ban egyetértettem velük.

Egyszerűen itt nem ezeket szeretjük olvasni, arra van ezer más fórum. Örülök ha visszatér az ehhez hasonló posztokhoz.

Én is így vagyok vele. Egyetértek mindennel, de ne higyjük, hogy a Brexitelt UK-ban, az anarchikus franciáknál, az atomerőmveket leállító Németo-ban, vagy a Trumpista USA-ban nem megy ököllel a gazdaságnak a politika.

Ilyen a világ, na, nem kell elfogadni, de az biztos nem segít, ha nyugtatót kell szednem, mert folyton ezzel foglalkozom.

Ezt megértem, nekem a "hitelesít" kitétel ütötte meg a fülemet.

Miert nem csak a sajat nevedben beszelsz? A gazdasagnak, penzugyeknek mindig van politikai vetulete, es ha ez utobbi egy nagy kaki, mint az elmult 15 evnyi o1g idoszak alatt, az bizony ranyomja a belyeget a szemelyes penzugyekre is.

Nem kormánykritikus, hanem szakbarbárság-kritikus.

Ugyanilyen kritikus hangok mindig voltak a 90-es években kezdődött korrupt gazdasági ámokfutás minden egyes kormánya alatt.

De nem csak a gazdaságot kell említeni, mindenből épp a szakértőket hagyták ki: oktatás, eü., rendvédelem, honvédelem, földgazdálkodás, népesedéspolitika stb. stb.

ajánlom Benedektrader-t, szerintem a magyar youtube-on ő a legjobb. Igaz, köze sincs a befektetéshez, hanem a spekulációhoz, de véleményen szerint annak kell befektetni, akinek van pénze.

Ha nincs, akkor kockáztatnod KELL. Különben sohasem lesz, majd csak 20 év múlva.. Talán. Ha épp nem akkor omlik össze a tőzsde 🙂

Meggazdagodni a jövedelmedből fogsz, nem a megtakarításaidból. Tele van az út széle olyanok pénzügyi hulláival, akik a néhány millió forintjuk forgatásából akartak gazdagok lenni.

Jó szót használtál: spekuláció.

Az ún. kereskedés, trading, nem egzakt tudomány, sőt tudománynak is kevés. Megnézem a muksót, de borítékolom, hogy a lényegről ő se beszél: kezdve attól, hogy pár ezer dolláros miniszámlákkal és napi kereskedéssel („daytrading”) akár kútba is dobhatnád ugyanazt a pénzt.

"Elolvasol pár jó(!!) könyvet" - Melyk lennének ezek a jó könyvek? 🙂

Én Donald Trump könyveivel kezdtem, nagyon jók. (nem a mostani politikai témájú, hanem a 20+ évvel ezelőtt kiadott könyvei)

Butaság, ne haragudj. Szórakoztató irodalom egy embertől, aki akkora pénzügyi zseni, hogy reálértéken csak veszített az örökölt vagyonából.

A Bogleheads könyvekkel pl. nem nagyon tudsz melléfogni. De az Everandon beírod hogy etf vagy investing, aztán győzzél olvasni. Ezzel a linkkel két honapig ingyen van, csak ne felejtsd el majd lemondani: https://www.scribd.com/gae/8cj44y

Köszi.

András György könyvei, ráadásul ha jól tudom a bevétel jótékony célra megy, mert nem ebből él 🙂

Így van, a Lusta portfólió például nagyon alap, nem bonyolítja túl, a lényeget írja le röviden, érthetően. A blogja szintén szemfelnyitós.

Köszi szépen.

John C. Bogle: The Little Book of Common Sense Investing

Burton Malkiel: A Random Walk Down Wall Street

Én ezeket tudom ajánlani. Az első egy rövid összefoglaló, a második részletesebben, de közérthetően fejti ki a befektetések miértjét.

John C. Bogle: The Little Book of Common Sense Investing mellett hasonló tematikájú, de szerintem jobban hasznosítható, átfogóbb könyv a Ben Carlson: A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan, mely magyar fordításban is elérhető a könyvesboltokban Befektetés józan ésszel címen.

Köszönöm.

Ha csak egyet, talán ezt: https://www.libri.hu/konyv/benjamin_graham.az-intelligens-befekteto.html

Olvastam, de ez egy 100 éves könyv, és a mai korban nem sok értelme van az ETF-ek mellett 🙂

"Olvastam..." Kétlem. Az eredeti könyv 1949-ben jelent meg, a magyar kiadás az 1973-as, átdolgozott negyedik kiadás szövegét tartalmazza, Warren Buffett 1984-ben írt Függelékével, és Jason Zweig 2003-ban írt kommentárjaival, amik a szöveg nagyjából harmadát teszik ki. A könyv alapvetően a részvénybefektetésről szól, de az újabb részekben a befektetési alapokról is bőven van szó.

Köszi,

Rengeteget töltöttem olvasással és videók nézésével, és nekem ez a kettő adta a legtöbbet:

John C. Bogle: The Little Book of Common Sense Investing

JL Collins: The Simple Path to Wealth

Vigyázz, hogy mit olvasol! Nagy része a pénzügyi könyveknek csak "influencerek" könyvei, és nincs más célja, mint hogy megvedd a következő könyvet. A fent említett kettőben viszont biztosan találsz igazi értéket.

Köszi szépen.

Mészáros Péter youtube csatornája vagy könyve (Falevél)

Elemzésközpont.

Köszi.

melyek ezek a jó könyvek?

Ez a cikk (és a tegnapi) szerintem már nagyon kellett 🙂

Ami bár benne van a cikkben, de szerintem érdemes pár dolgot kidomborítani.

Bár idővel visszamászott az index értéke, de a drawdown időszaka alatt csak nagyon komoly reál buktával lehetett kiszállni. Sok esetben akkor is, ha folyamatosan vetted az indexet, és jó átlagárad volt. Az alapvető zsigeri reakcióval kellett szembe menni, hogy benne maradj. És hogy tizenév után is legyen hited benne, hogy ez megéri. Könyvből, papíron ennek az érzelmi és mentális megterhelése nem jön ki. Ezt nem lehet modellezni.

Hasonló grafikonból lehet 30 éveset is mutatni.

Ezalatt az idő alatt más eszközöknek volt hozama. Reálhozama is. Jó reálhozama is.

Az időszak közepén az az "eltörpülő" hupli a 2008-as válság. Ami minden volt, csak törpe nem -> sok ember kényszerült hite és akár tudása ellenére is veszteséget realizálni.

"Bár idővel visszamászott az index értéke, de a drawdown időszaka alatt csak nagyon komoly reál buktával lehetett kiszállni. Sok esetben akkor is, ha folyamatosan vetted az indexet, és jó átlagárad volt. Az alapvető zsigeri reakcióval kellett szembe menni, hogy benne maradj. És hogy tizenév után is legyen hited benne, hogy ez megéri. Könyvből, papíron ennek az érzelmi és mentális megterhelése nem jön ki. Ezt nem lehet modellezni."

Ezt betennem "vezerkommentbe":) Az erzelmi oldalat domboritanam ki a befekteteseknek. Mindent ki lehet szepen szamolni, csak ezt nem. Amikor a portfoliobol hipp hopp eltunik nehany 10k Eur rovid ido alatt azt ki hogy kezeli. Ez a stop loss, meg majd kiszalok idoben.. Jaja:) Elenyeszoen kevesen tudjak ezt hidegverrel letradelni. Es biztos, hogy rosszkor lesz a visszaszallas is. Buy and Hold-nal meg a fentebbi ahogy irtad.

Kedves Miklós!

Én kifejezetten szeretnék többet tanulni az ETF-ek, tőzsdék világáról, viszont ha tudnál ajánlani 1-1 szerinted jó könyvet hozzá, azt nagyon megköszönném.

Az a baj, hogy bemegyek a könyvesboltba, sokszor annyi féle könyv van ezekről a témákról, hogy nem igazán tudom megítélni, melyik tekinthető jónak. Kb. 1-1,5 éve igyekszem fejleszteni magam munka mellett pénzügyek terén (sokat segített a Kiszámoló Akadémia az elindulásban), de szeretnék kicsit mélyebbre ásni a témában.

Voiz alkalmazást próbáld ki, sok ide illő könyvet hallgathatsz akár melóba menet közben is.

John C. Bogle: The Little Book of Common Sense Investing

JL Collins: The Simple Path to Wealth

Vigyázz, hogy mit olvasol! Nagy része a pénzügyi könyveknek csak "influencerek" könyvei, és nincs más célja, mint hogy megvedd a következő könyvet. A fent említett kettőben viszont biztosan találsz igazi értéket.

Kedves Miklós! Mi a véleményed az All World ETF buy and hold startégiáról?

Én azt nem értem miért használnak az emberek LY-t? Egy pár éves brókerről van szó, ahol szép az UI és ennyi, de 0 nyereség. Semmit nem tudnak az emberek a cégről, csak bemásolják a dumát, hogy védve a pénzed, de ennyi.

Ezzel szemben 2000 Ft/hó ért van olyan bróker, ami évtizedes múltú. 2000 Ft néhány liter cóla ára...

Jah és az UI rondasága buy and hold esetén előny, hiszen nincs ingerem belépni nézegetni, míg LY esetén azt tapasztaltam, hogy mivel szép, gyakran belépek tök fölöslegesen.

Aki havonta befektet, annak még 2000 Ft sincs az Interactive Brokers, mert lekereskedhető az összeg, tehát kb. 500 Forintba kerül ha 3-500 ezer forintért vásárolsz. A UI az tényleg kaka.

Elmagyaráznád mit jelent a lekereskedés? Képtelen vagyok megérteni. Én pl havi 150-200k-t fogok betenni IB-re, most nyitottam, minden hónap VWCE. Hogy jön ki az 500 Ft? Ha én 150k-t teszek félre hogyan számoljam ki, mennyi lesz a tényleges TBSZ havi díja?

Eddig LY-volt de mivel nyugdíjra teszek félre csökkenteném a bróker-kockázatot.

ha a lekereskedés szó nem tiszta, nem kéne szerintem kritizálni a LY felhasználókat, mert te sem lehetsz egy IB szakértő..

Nem vagyok IB szakértő, most regisztráltam, eddig LY volt ami tetszik. De mivel egy pár éves cég, az IB meg 40-50, nem fogok minden évben milliókat betolni egy startupba, egyértelműen biztonságosabb az IB.

Touche! :-)))

Ha veszel (vagy eladsz) pl ETF-et egy európai tőzsdén, akkor annak (pár ezer EUR-ig) 3 EUR a megbízási díja (ebből él a bróker). Egyszerűség kedvéért legyen 400 az EURHUF. Ha 2-szer ETF-et vettél a hónapban, akkor 6 EUR-t, azaz 2400 forintot költöttél kereskedésre, amiből a 2000 havidíj lekereskedhető, így a 2400 HUF lesz a havi összes költséged. Ha nem lenne lekereskedhető, akkor ez 2000 + 2400 = 4400 HUF lenne. Hidd el kiváló ez a 3 EUR. Máshol lehet, hogy eladják neked hogy ingyen van a kereskedés, de sokkal rosszabbul jársz a spreadnek (adás-vétel különbség) miatt. Rejtett költség.

Köszönöm! Én havi 1x veszem ugyanazt az ETF-et, akkor ez azt jelenti, hogy kb 800 Ft-ra csökken a havidíjam?

Igen. Gondolom forintot utalsz és devizát ott váltasz. Ha nem, akkor sürgősen változtasd meg.a szokásodat. 🙂 2 USD a devizaváltás megbízási díja, cserébe nagyon kicsik a spreadek, EURHUF esetén ez kb 0.3 HUF. Ennél sehol sem találsz jobbat. Ezt figyelembe véve 0 körüli havidíjad lesz.

Ha 2400 ft a kereskedési költség, de a tbsz havi 2000 forint költsege lekereskedhető, akkor nem 400 ft a tényleges költség? Nem kötekedem, csak erteni szeretném. Olyan áttekinthetetlen es túlbonyolított az ib kimutatasa, hogy nem igazan sikerul kiigazodni rajta. Plane hogy a tbszen mindent forintban mutatnak ki, napi arfolyamon igy alig sikerul kibogaraszni, hogy az adott devizás traden mi volt az eredmeny, a koltseg, hogy all a pozi. Ti hogy boldogultok ezzel?

Azt írtam, hogy 2400 lesz az összes költség. Szerintem ízlés kérdése, hogy te minek hívod. Az egyszerű képlet havi_összes_költség = max(2000 HUF, sum(commission)). A trade-hez tartozó commission-t a tradek között látod amikor teljesült, eredeti devizában.

Hagyj a főszámlán minden hónapban 2000 forintot és probléma megoldva. A lekereskedésre példa: veszel ETF-et TBSZ-re, amely vételnek van díja, ez tőzsdétől függ de pl. min 1.25 EUR vételi csomagonként. Így a TBSZ számlád havi levonandó költségeként 2000 HuF - 1.25 EUR marad.

Ez szerintem egy hibás számítási mód.

Feltételezzük, hogy nem kereskeded le a havi 2000 forintot, mert nem mozgatsz annyira gyakran és annyira nagy tételben.

Feleslegesen bonyolítod meg a számítást, hogy neked csak 500 forint a havidíjad, de 1500 forint a költséged, majd a másik hónapban 550 a havidíjad és 1450 a költséged.

Azt a 2000 forintot fixen kifizeted, ennyi a havi díjad, és cserébe minden más ingyen van egy bizonyos határig.

Más brókernél meg van, ahol nincsen havidíj, hanem váltási és kerekedési díj van.

Hogy miért lényeges? Mert ha kihagysz hónapot, vagy nem nyitsz új tbsz-t egyik évben, akkor azonnal ott a fix 2000 forintos havidíj.

Ami nyilván 200k befektetésnél 1%, de nagyon sokan nem tudnak ennyit félretenni, és pár tízezer forintnál nagyon is sok, és azzal sem tudod kivédeni, hogy gyűjtesz és többhavonta 1x rakod be. Kis összegnél felzabálja a hozamodat.

A 2000 Ft-os havidíjat nem az új pénzre, hanem a teljes portfólióra kell számolni. Márpedig tízmillióra számítva az az évi 24.000 forintos költség 0,24%, ötmillióra nézve 0,48%. Az alatt meg nem nagyon brókerkedünk, mert szomorú kimondani, de évi 1 milliós megtakarításból nem lesz vagyon, ha valaki berakja a tőzsdére, ha nem. (Ráadásul ha bukta van, az az ő élethelyzetében neki jobban fáj.)

Ha folyamatosan vásárolsz akkor egy devizaváltás és egy ETF vásárlás ingyen van havonta (a díjuk kb 2000 forint összesen). Ez nem rossz alacsonyabb összegnél sem, havi rendszeres megtakarítás esetén. Aki már havi 100 ezret spórol annak ez nem rossz, a többi brókernél sem jönne ki jobban, ahol a spreadek nagyok, meg az állományi díj. Nagyon hamar eljutsz oda, hogy az IB éri meg.

A számítás nem hibás, csak nyilván nem minden élethelyzetre való. Én minden hónapban vásároltam akkor is, ha volt TBSZ-em, meg akkor is, ha nem. Ehhez viszonyítva tehát a TBSZ szinte ingyen van, vagy kb. 500 forint havonta NEKEM.

az IB nagyon jó TBSZ-re, de a díjat nem jól számoljátok.

Mindegy, h lekereskedhető vagy sem, vagy egyet fizet kettőt kap akció van, vagy midnen harmdik fánk ingyen van. Az a léyneg mennyit fizetsz totalban és mit kapsz érte totalban.

Egyetlen dolgot kell számolnod, hogy havonta mennyibe kerül. Van ez a klasszik mondás, hogy ha valami 1000 dollár helyett akciósan 500 dollár és megveszed, nem 500at spóroltál, hanem 500at köldöttél.

Itt is tökmindegy, minek nevezed a költséged. Azt nézd, hogy havonta mennyi a fenntartás a Te esetedben, semmi mást.

Én decemberben nyitottam LY-t, az első TBSZ-emet "játékpénzzel", ahogy az akadémián tanultam: hogy nézegessem a görbéket, izguljak és bakizzak. Ha azért úszik el, mert izgága voltam, jó, ha azért, mert a cég megy csődbe, mindkettőből tanulok valamit. És igen, legalább nincs költsége annak, hogy sakkozgatok, nekem megfelel.

Idén viszont ha nyitok akkor már jóval komolyabb TBSZ-t tervezek, és másik, régebbi, megbízható cégnél.

Az Interactive Brokers-t (IBKR) szeretném használni. Egyelőre ingyenes demoszámlát regisztráltam, kaptam 1 millió USD-t. "Befektethetem", játszhatok vele, látok görbéket is. Kapok email értesítéseket a virtuális befektetéseimhez kapcsolódóan (pl. kisebb díjú alternatív ETF ajánlása, stb.), mintha igazi pénzem állna benne. https://www.interactivebrokers.ie/en/trading/free-trial.php

számomra mondjuk az nem feature, hogy valami olyan ronda, hogy inkább be se lépek.

A global trader mobil app pl egész jó, most arra, hogy havi 1 etf-et vegyek simán jó. A netbank és ronda mégis használom.

Szendrey Ádám írja:

Az ügyfél értékpapírjai tehát nem részei a cég eszközeinek, azokat egy letétkezelőnél tárolja, így pusztán a brókercég csődje a befektetők vagyonát nem érintheti.

Csak abban az esetben lehet tehát szükség a biztosításra, ha a pénzintézetnél csalás áll fenn, és az értékpapírok valójában nem kerülnek letétbe.

(ha le tudod csekkolni a Lightyear-nél meglévő papírjaid valósságát, akkor nincs gond).

Írtam nekik és ezt a választ kaptam:

"Rosalie from Lightyear here, hope you're well. Thanks for your email. You are the beneficial owner of the shares you purchase through Lightyear (read more here), and for ownership, you can download an account statement that includes all your positions, as well as use any trade confirmation PDFs that you can download in each trade transaction in the app. Hope this helps https://fonts.gstatic.com/s/e/notoemoji/16.0/1f64c/72.png Don't hesitate to let me know if you need any more help. "

Nem kell csekkolni a papírjaidat (nem is nagyon tudod valójában), ha megbízhatsz a szabályzó kompetenciájában és tisztességében. Ezért számít, hogy az ECB, vagy éppen az orosz központi bank, esetleg a panamai szabályoz egy brókert. Annyit hozzátennék, hogy a cash elveszhet csőd esetén.

Igen, a magyar hatóságok példaértékűen intézkedtek a brókerbotrányok után, minden értékpapír lekérdezhető.

Hogy mi a helyzet litván-lett-belga-angliai oldalon, annak mindenki nézzen utána.

(A cash-re pont van garancia, igazából erre vonatkozik a BEVA)

Na jó, de ott is az van, hogy a brókertől meg a letétkezelőtől kaptak adatot, a kérdés viszont továbbra is az, hogy ellenőrizték-e megfelelően. Nem tudom hogy lehetséges ez. Ha a bróker hazudik, az lehet hogy csak úgy derül ki ha elegendően elegendő időközönként ellenőrzik az MNB-nél, hogy nekik mijük van.

Szerintem ez nem így működik. Ha befektet 100 átlagBéla 10 millió forintot mondjuk hétfő délelőtt, és csak minden harmincadik ellenőrizné az MNB-nél, akkor 3 panasz érkezne az MNB-hez (pénz elsíbolása) és 3 komment lenne mondjuk a kiszámoló blogon.

Kitörne a pánik. Mindneki kivenné a pénzét, a cég azonnal becsődölne.

A befektetővédelem fizetne 100x6 millió kártérítést, 4 millió a befektetők bukója.

A cégvezetők elsíbolnának 1 milliárdot, mínusz a cég értéke.

Ez csak akkor érné meg, ha a cég nem ér semmit (Kiskunlacházi Brókercég).

Kíváncsi voltam, hogy hogy nézne ez ki világszinten, nem csak USA részvényekkel. Hosszú távon logaritmikus skálán egész jól néz ki. 🙂

https://curvo.eu/backtest/de/markt-index/msci-world?currency=eur

Azt is elovastad, hogy mit írtak a lap vége felé?

"Die längste Absenkungsperiode dauerte für 13 Jahre und 6 Monate und lag zwischen August 2000 und Februar 2014. Sie erreichte ihren Tiefpunkt bei -55,7 %.

Die tiefste Absenkungsperiode dauerte 13 Jahre und 6 Monate und lag zwischen August 2000 und Februar 2014. Sie erreichte einen Tiefpunkt bei -55,7 %."

A fenti az EUR-ban számolt index. Az USD kicsit más:

"The longest drawdown period lasted for 5 years and 10 months and was between March 2000 and January 2006. It reached a trough of -46.8%.

The deepest drawdown period lasted for 5 years and 9 months and was between October 2007 and July 2013. It reached a trough of -54.0%."

Kétharmada ennek is USA sajnos, de valamivel talán tompítva vannak a nagy zuhanások és esések.

Igen, nekem is ez jutott eszembe, még a 2/3-nál is több, 74% USA, itt a második lap alján van: https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

Igen, az FTSE-ben van fejlődő ország, az kicsit kevésbé USA, de arról nem találtam elég hosszú időt átfogó ábrát.

A lényeg, hogy mivel jellemzően nem SP500-at veszünk (már aki), hanem világrészvényt, jó lenne erre vonatkozó elemzéseket látni, de minden hasonló példálózás általában SP500-ra alapul.

Kinek mi számít "jó könyvnek"?

Sok van, de nekem a közelmúlt olvasmányélményeből pl. G.K. Chesterton "Father Brown" könyvei "jók". (Ja, hogy befektetős könyvekre gondoltál? Azt nem mondtad. 🙂 )

Don Matteo miatt belenéztünk Brown atya sorozatába is, de abbahagytuk, mert nagyon „poirot-s” 🙂 (azaz a dögunalom végén gyorsan elmagyarázza a főhős, mi történt). Chesterton történeteiből egyet sikerült elolvasni.

Viszont akár Brown atya, akár Don Matteo templomaihoz a forgatási helyszínekre megéri elmenni, mert az angliai Cotswolds, illetve az olaszországi Gubbio és Spoleto nagyon szép helyek.

itt a svájci ,, Miklós,, tán magyar gyökerei is vannak: http://www.sparkoyote.ch 😉

Elírtad a címet: https://www.sparkojote.ch/

Nagyon egyetértek a cikk mondanivalójával, főleg azok számára, akiknek ilyen cikkek kellenek, hogy egyáltalán valami fogalmuk legyen a tőzsdéről.

A kérdés azért felmerül bennem, hogy aki néhány éven belül ingatlant szeretne venni, az hova tegye a pénzét, hogy legalább az ingatlanok árnövekedését legyen esélye lekövetnie. Egy kisebb értékű ingatlanba?

Add a viktornak, ő olyan pénzügyi zseni, aki minden évben duplázza a lölö, a pista és a győző vagyonát is.

Jelenlegi helyzetben nehéz megmondani a tutit. Az biztos, hogy rövid távon nem nagyon vannak csodák.

Az az egyetlen baj, hogy nekünk 3x-be kerül hogy az ő vagyonuk x-szel növekedjen. 😀

Igen. Ha az államkötvény csak 3,5%-al hozna kevesebbet, mint a részvény vagy ingatlan, az 5 év alatt is majd 20% mínusz (kamatos kamat).

35 millió esetén pl. 7 milliót buksz.

Államkötvény kontra kiadott ingatlan esetében még ennél is nagyobb a veszteséged, viszont azért az ingatlannal van macera (adátvételi, adózás, felújítás, bérlőt találni).

Bocs hogy pont neked írom, de annyira megtévesztő és negatív a kamatos kamat szókapcsolat használata. Mintha valami árverés, vagy nem fair üzlet lenne. A helyzet viszont az, hogy éves kamat van, tehát a pénz használatát évente kell fizetni (pl mint egy autó bérlését naponta). Ha nem fizeti ki az adós a pénz használatát időben, akkor onnantól kezdve több pénzt használ aminek a használatát majd szintén fizetnie kell. 🙂

Meg a bérlőkkel hadakozni, ha koszosak, hangosak, panasz van rájuk, vagy nem fizetnek és ki kell tenni őket.

Tudom, elvben csak egy jó szerződés kell és megoldható. Kivéve, ha mégsem készültél fel annyira mindenre, mint gondolod - és minden terv ott kezd elbukni, amikor szembejön a valóság...

Mondjuk ha hangosak meg panasz van rájuk az pont nem az én gondom.

Ha nem akarnak kiköltözni sem, akkor a kauciót felélem és utána dobom ki őket.

Nagyobb a gond, ha lelakják a lakást, de lehet ellenőrizni őket 2 havonta.

"Mondjuk ha hangosak meg panasz van rájuk az pont nem az én gondom." ... ööö, de, a te gondod

Igy van. Nem is ertem, hogy merulhet fel az, hogy emberunk odavesz egy problemas berlot, es az egesz haz meg sir miattuk. Ez ilyen tipikus magyar tempo.

De a te gondod. Mit gondolsz a szonszédaid csendben tűrik? Alattam is volt késelés éjjel 2 kor jött is a tulaj meg rendőrök. Mert hívta az összes szomszéd. Éjjel 2 kor. Sose adtál még ki lakást ebből látszik.

Ha nem akarnak elmenni onszantukbol, akkor (jogszeruen) nem sok mindent tehetsz. Sajnos a magyar torvenyek a tulajdonosnal aranytalanul jobban vedik a berloket.

Áh, a szerződés akármilyen jó, ha érvényt akarsz szerezni neki az polgári per, és tudjuk hogy az meddig tart....

A két havi kaució pedig nagyon kevés, ha az illető lelakja / megrongálja a lakást.

Kauciót pl én soha nem is engedek lakbér lelakására használni, mert minden forint kell amikor vmit nem úgy adnak vissza ahogy kapták.

Nekem lakáskiadóként az ad biztonságérzetet - amellett hogy van közjegyzőzött, sok sok ügyvéd és bérlő által átrágott részletes szerződésem - hogy a közművek az én nevemen vannak egy többlakásos épületben, a lakásokon kívül (a ház falán van a villany meg a gáz óra is). Kizárni a telekről nem tud, abban a pillanatban ahogy nem fizet, már köttetem is ki a villanyóráját azt csá.

"köttetem is ki a villanyóráját" - birtokháborítás azaz bűncselekmény. Megéri?

"Egyre több pénzt teszel át állampapírból, lépésről lépésre. (Már ha nem kell a közeljövőben ez a pénz, lásd fentebb.)"

Az megvan, hogy aki állampapírban gyűjtögetett saját lakásra, az mellett elszaladt a piac? Szóval bár maximálisan egyetértek az írással, de sajnos a realitás az, hogy itthon a kisember a büdös életben nem fog ilyen 170-220 nettókból még kenyéren és vízen kuporgatva sem egy 10 négyzetméteres ablak nélküli szuterén pincét sem összehozni, ha állampapírral próbál lépést tartani az ingatlanpiaccal.

Az egyetlen kivétel az elmúlt 2 év volt a rekord infláció miatt, de Marci gondoskodik róla, hogy az ingatlanárak 25-26-ban is szárnyaljanak tovább...

A kisember nem is fog soha tőzsdén befektetni, úgyhogy nyilván nem nekik szól ez az írás.

Ezen most meglepődtem. A te szóhasználatodban pontosan ki a kisember?

(Én annak látom magam - nem belülről, hanem a társadalom szemében -, de van kvázi brókerszámlám - némileg több megkötéssel, mint egy igazi kereskedős brókercégnél - és rajta ETF-ek.)

Magyarországon az alsó 70%-nak semmilyen pénzügyi megtakarítása nincsen. Egyáltalán a tőkejövedelemmel rendelkezők aránya 5%.

A 8. és 9. decilisnek a pénzügyi megtakarítása akkora, hogy az legjobb esetben is a likviden tartott vésztartalék kategória, és nem a tőzsdére való, meg ugye a mérete miatt évente hozna két fagyizást.

A legfelső, 10. decilisen belül pedig nagyon szélsőséges az eloszlás, mert itt is úgy alakul, hogy az aljának már talán két marék rizse van, a közepének már van értelmezhető befektetése, és a tőkejövedelem a felső 1-2 percentilis környékén kezdi csak elérni egy havi átlagfizu szintjét. Itt persze űrsiklóként lő ki, de a lényeget mutatja.

https://assets.telex.hu/images/20231130/1701353867-temp-dCdpFP_cikktorzs:xl.jpg

Miért nem fektet be? Én is kisember vagyok, de betolok havi 150-200k-t nyugdíj kiegészítésnek, a 800 nettobol belefér. Azt hittem én kisembernek számítok.

800 nettó az a középosztály. Az az átlagfizu duplája.

izé, szerintem a középnek erősen az alja, vagyis inkább az alsó réteg teteje. Volt, hogy kerestem ennyit, meg egy kicsivel többet, nem éreztem a középréteget magamon.

(Az 500k nyugdíjhoz mérten perszehogy sok, de ez más téma 🙂 )

Szerintem is az alja. Ettől még középosztály.

Persze ha van egy rakat hiteled, akkor máshogy látod a dolgokat.

Ha 800 rugó a nettód, ráadásul annak a negyedét be tudod csúsztatni csak nyudgíjkiegészítésbe, nem vagy kisember. 😀

Már bocs 800-as havi fizetéssel szerintem te nem vagy kisember.

A kisember az átal és az alatti, aki a medinánbér 1,5-2x keresi az bocs de nem kisember.

Tehát jó lenne ha legalább helyiértékén tudjuk ki hol van az ország gazdasági rendszerében, ha már befektetésekről beszélgetünk.

Egyetértek az eredeti hozzászólóval, a 800-as nettó szerintem kisember. Szomorú, hogy ez Magyarországon az átlagkereset kétszerese, de ez már más kérdés.

Havi 800 nettóval egy új Dacia Dustert nem engedhet meg magának az ember (ökölszabály, hogy max 9 havi fizetés áru autót engedhetsz meg magadnak, szvsz ez kevesebb).

De nem is ez a lényeg. Amíg valakinek munkahelyen dolgoznia kell (különbség, hogy dolgoznia kell, vagy dolgozik!), addig szerintem kisember az illető. Akkor is ha havi 5 milliót keres.

Igazad van. Én is kisembernek gondolom magam. Havi kb 1 milliós fizetéssel, úgy hogy még a lakhatásomat és az étkezésemet is fizetik mellé.

Akkor a méret megjelölő kisember kifejezést te és nagyrészt ezek szerint arra a bérből fizetésből élő emberee értitek aki ?

Mert így kb az emberek 2/3 kisember, még az összes Miniszer is.....

Én kereseti követelmény alapján az átlagbér alatt keresőt tekintem kisembernek.... függetlenül a vagyonteremtés módjától. Szerintem ez életszerübb mind azt mondani, hogy az átlag fizetéd 1.5-2x vel te kis ember vagy.

Nettó 800 ezer Ft-tal te itt Magyarországon azért elég nagy kisembernek számítasz. (A bruttó átlagfizetés nincs ennyi, a mediánról nem is beszélve.)

A havi 800 Nettó Mo-n nagyon nem kisember. Németo.-ban az lenne.

Mondok egy érdekes megközelítést erre. Ha havi 800 nettoval kis embernek tartod magad valószínűleg az is vagy . Én havi 300at keresek és persze elégedetlen vagyok vele részbe ,de még így sem gondolom hogy kisember lennék.

Persze vannak extrém ritka kivételek. Ha emellé van valami képességed, amit pénzben nem értékel a piac (vagy nincs szabad piac), de nyilvánvalóan nagy dolog, akkor nem vagy kisember. Pl valamelyik magyar egyetemen kutatsz és a legjobb vagy a világon a témádban, csak éppen ennyi a fizud mert Orbán ezt mondta. Egyébként tarthatod magad nagy embernek, de egy évben egy hétre nyaralni nem tudsz elmenni havi 300k-ból.

Vagyha tőzsdézik is, akkor a Revoluton van 300.000 Ft-ja, ami teljesen mindegy, hogy mennyit fial.

mellettem is elszaladt a piac, amikor nem voltam hajlandó svejci frankos hitellel lakást venni.

(Nem voltam okos, hanem volt egy CHF hitelem előtte, aminek a törlesztője össze-vissza ugrált, na, azt nem vállaltam mégegyszer).

Aztán úgy alakult, hogy mégis szerencsém lett, csak ki kellett várni azt a röpke 10 évet 😀

Sajnos azt nem tudjuk, hogy most meddig kellene várni. 🙁

Én sosem értettem ezt az összeomlik és akkor összeomlott dolgot. Igen van olyan, hogy nyitáskor esett 30%ot, ez nagyon nagyon ritka, de van ilyen.

Nem muszáj fixen venni minden hónapban 100 dollárért, amikor épp zuhan egy fél évig, nem muszáj venned.

Amit meg már megvettél ott van a trailing stop loss funkció minden broker oldalon. Az megállítja az esést akkor is ha te alszol. Nem muszáj a vonaton végig utazni a szakadék aljára, ki lehet szállni félúton, ülsz egy évet állampapirban vagy bankbetétben vagy valami fixben,aztán visszamész a tőzsdére ha már nem zuhan.

Sosem fogsz pont a legalacsonyabb áron venni és a legmagass áron eladni, de nem is kell.

Olyan befektetés valóban nincs, hogy megveszed nem csinálsz vele semmit és jobban hoz, mint a fix papírok. De olyan van, hogy megveszed, amikor már elérted a minimális pluszt, beállítasz rá egy stoplosst és többet nem kell ránézned

Ez nekem is magas, hogy ki az, aki képes kiülni egy 20-30-50%-os bukót, még a lustaportfóliósok is simán kiszállhatnak medvepiac idején, hisz vannak nagy tűrésű mozgóátlagok, hóvégi időzítésű rendszerek, amik ki- és beléptetnek, vagy akár csinálhatunk sajátot is, ha nem akarjuk szofisztikálni: pl. 5%-os esés egy éven belül többször van, 10%-os kb. kétévente van, 20% meg már hivatalosan is medvepiac, szóval az utóbbi kettő között egyéni kockázatvállalástól függően ki lehet lépni a potenciális crash-t elkerülendő (ott már jobban fáj az irtó nagy bukó, mint a potenciális upside). Amit megfigyeltem, hogy gyakorlatilag mindegy, hogy melyiket használjuk (azért legyen jó :)), a lényeg, hogy konzekvensen tartsuk magunkat hozzá, illetve nem árt, ha több is van egyszerre, mert ez sem mindenható, valamikor valamelyik tévedhet. De ha már lefeleztük, leharmadoltuk a bukót, óriásit nyerünk vele.

Az megvan, hogy amikor baj van, akkor ezek a stop-loss és egyéb varázslatok simán nem működnek? Ha jól értem azért, mert nem tudják eladni, de nem értek hozzá.

(Referenciaként azt nézegesd, amikor a svájci jegybank egyszer csak úgy döntött, hogy nem fog svájci frankot venni, az árfolyam legyen olyan, amilyen, vagyis valami 2008)

a stop loss az varázslat? 🙂

te hogy kereskedsz, betelefonálsz a bankodba h vegyenek meg adjanak el helyetted?

nekem mindig működött eddig, amúgy trailing stoplosst javaslok nem simát, az nagyon felhasználó barát.

"varázsolni" ő sem tud, ha beálítottad 1000dolláros árfolyamra (mindegy mi az értékpapír mögötte) és a piac úgy nyit, hogy már csak 900 dollár az árfolyam, valóban nem fogja tudni 1000-nél eladni, hiszen nincs aki megvegye. Ez egy automata csak, ugyanazt tudja csak megtenni, mint te, csak nem kell hozzá ott ülni a kereskedő platform előtt.

Ez a kényelemi/biztonsági funkció sem fog megmenteni a piac összeesésétől, de sokat segít, hogy ne kelljen 0-24 ezt figyelned.

Nem hogy nem fog kiszállni az 1000-es stop loss 1000-en, hanem triggerelődni fog, és az aktuális piaci áron fogsz kiszállni. A stop order az valójában egy megadott árra triggelődő market order. Vagyis ha átzuhan a likviditás a stopodon, akkor a gap másik oldalán fogsz kiszállni. Ami akár tizenszázalékokkal odébb van, mint ahol szerettél volna kiszállni. Ritkán van ilyen, de előfordult már. Pláne mostanában, amikor a likviditás nagy részét programok csinálják. Azok meg pillanatok alatt levonulnak a piacról, vagy bedobják a limit ordereiket a gödör aljára, te pedig nem tudsz zárni. Likviditást a stop se tud csinálni sajnos. Ilyenek miatt veszélyes túl nagy vagyont koncentrált helyen tartani, egyik pillanatról a másikra el tudod bukni a vagyonod hatalmas részét. Ettől dőlt be egy csomó ember (és a brókereik) a CHF unpegging idején. Ráadásul ott sokszor tőkeáttéttel csinálták.

Igen, jól érted. Ez akkor működik, ha van még az ajánlati könyvben megfelelő időben ilyen árfolyamon ajánlat. Nem az van hogy stipstop vissza a pénzem pl 99%-át mert ezalá ment az árfolyam.

Ezt a bróker közli is a szerződésben, amit soha senki nem olvas el. Ha marginnal kereskedik az ember lehet tartozást is felhalmozni ezzel hiába stoploss.

Utólag könnyű megmondani, hogy hol szálltál volna ki és hol vissza. Amit most leírtatok, az a "piac időzítése", amivel statisztikailag inkább veszítenek az emberek, mint nyernek.

A ki/be ugrálásnak ráadásul komoly költségvonzata is van, amit egyből megfizetsz, ha az egész portfóliódat értékesíted.

Nem lehet időzíteni? Akkor nézd meg, hogy egy tényleg fapados 200-as MA mikor lépteti ki az embert a SPY-ból 2008, 2018, 2020 és 2022-ben. Az árfolyam persze ugrál, van vaklárma, de ha ügyes vagy, le tudod csendesíteni, meg hát ez bántóan bárgyú módszer, vannak ennél bőven szofisztikáltabbak is. Ezek nem véletlenek, a pénzügyi világ ezt IS figyeli, mert ez egyértelmű jelzése annak, hogy a (világ)gazdaság lassul, vagy legalábbis a tőzsdei várakozása és ha esetleg borul a bili, akkor nagyon borul. Medvepiacon bent maradni értelmetlen, az elejét nem tudod, a végét sem, de a csúcs alatt ki-, az alj fölött meg igenis be lehet szállni, a hátulütője ilyenkor a 10-15%-os drawdown (de nem 30-50%!), de hát 25 év alatt volt belőle 5, a többiben meg hagyod futni a nyerőt, ami még akkor is jobb, ha kicsit kevesebbet hoz, mint a buynhold.

broker oldalon nagyrészt fix a cost, 1-2-5dollar. Mindegy, hogy 100 dollárt adsz el vagy 100ezret.

Tegnap olvastam egy holgy irasat, aki halas a lusta portfoliozasnak, mert 2008 utan evekig elegge maga alatt volt o is (munka, maganelet, stb.), a reszvenyei is,azt irta, hogy ha belepett volna a brokerszamlajara es ott barmit csinalt volna, akkor most nem lenne penze, mert hiaba a nagy tudomanyossag meg a sok strategia, tuti, hogy elrontotta volna. Szoval lehet ekezni a lusta portfoliot, de nagy elony, hogy nincsenek benne mozgo alkatreszek, egyetlen dolgot kell betartanod, hogy ne csinalj semmit. Csak ugy tudod elrontani, ha megis csinalsz valamit.

Mindig leirjatok az MDD-t mindenhova, de ugy is lehet nezni, hogy ha egyszer van 10X vagyonod es igy befekteted, akkor mindig X es 10X kozott marad a vagypd, amig Amerika le nem omlik, nem lopja el az alapkezelo, nem megy el melletted a piac, rajta vagy a bandwagonon. Generacios vagyon eseten ez kb. a halhatatlansag.

van egy nagyon fullos kiszámoló akadémia video, ami pont ezt taglalja, hogy ha te aktívan menedzseled a kis portfóliódat, akkor miért jössz ki még nagyobb bukóra a végén, de zanzásítva kb ez van benne: fogalmad sincs, merre fog menni a papír ára holnap, lehet, hogy még lejjebb, lehet, hogy feljebb. soha nem tudod megmondani, hogy éppen egy délirányú lejtőből szállsz ki, vagy csak egy korrekciót látsz. azok a portfóliók szignifikánsan jobban teljesítenek, amikről a tulajdonosuk el is feledkezik (nem törvény, csak ökölszabály). aki meg nagyot akar szakítani, nagyobb mértékű kockázat mellett, azt várják tárt karokkal a határidős ügyletek, vagy szerezzen bennfenntes információkat és kerülje el a tőzsdefelügyeletet.

A jövőt tényleg nem lehet tudni előre (unalmas is lenne az élet), a korrekcióról meg tényleg nehéz eldönteni, hogy csak az-e vagy valami nagyobb bukó, de ha van egy rendszered rá, ami mondjuk 20 év alatt tízszer bejelez, abból hétszer vaklárma lesz, na bumm, nem nyerted meg a felkorrekció +5-10%-át, de háromszor megóvott 30-50%-os bukásoktól, szerintem ez igen jó deal. És ezért mondtam, hogy legyen több rendszere az embernek, mert akkor nem feltétlenül marad ki a felkorrekció +5-10%-ából sem (ez már egyéni kockázatvállalástól is függ persze).

Lehet, hogy nem csak a 30-50%-kos bukoktol ov meg hanem folyamatosan apasztja is a tokedet. Ha befektetsz 100 dollárt majd 90 dolláron kistoppolsz az 10% veszteseg. Onnan viszont ahhoz, hogy újra 100 dollárod legyen és a kezdeti befektetett tokednel legyel már nem 10% nyereség kell, hanem az a 90 dollarodra vetítve mar 11,1 %.

A 30-50% bukó az addig nem realizált veszteség amíg nem szallsz ki a papírból.

A stop lossal viszont a bukot is realizálód mert kiszallsz és ha szerencsétlenül csinálod egyre kevesebb pénzed lesz és egyre nagyobb nyeroben kell lenned egyáltalán ahhoz, hogy a kezdeti tokednel legyél.

https://hold.hu/holdblog/charlie-munger-a-jelentos-vesztesegek-kezelese-berkshire-hathaway-nagy-hibak/

Az a kérdés, hogy miért csinálod az egészet. Ha azért, hogy egyszer majd a jövőben minél nagyobb összeg álljon a számládon, akkor ne vedd ki soha. Legalábbis az elmúlt 100 évben ez volt a jó döntés, ami azért persze nem garancia semmire. Ha viszont a kockázatot futó pénzed fontos életszakaszaidban jelentős forrása lesz a költségeidnek, akkor ne vállald be, hogy olyan mélyre zuhanj, amit nem tudsz elviselni ha ott realizálnod kéne a bukót.

Mungerék az első eset, a halandó emberek meg utóbbi. Vagyis nekünk nem a megkapható hozam a lényeg, hanem a már megkapott. Azt kaptad meg, ami alá nem fogsz beesni. A stopnak ez a lényege. De mindentől az se véd, ezért nem futunk teljes tőkével a tőzsdén.

Ráadásul Mungerék nem egy növekedési részvények húzta portfólióban ültek soha, hanem érték alapon fektettek be, ami egy kicsit más kávéház. Amit írtak arra működik, nem nvidiákra.

+1. Az en elmeletem a buko idoszak enyhitesere, hogy akkor is veszek, csak akkor olcsobban, igy a total netto a vegen nem annyira fajo.

Az egy tök jó stratégia, akkor van gond, ha hosszú, elhúzódó lejtmenet van, pl. 2000-2003-ig vagy 1970-1980-ig és ugyan rá 10 évre jól jössz ki belőle, de kinek van kedve, mersze folyamatosan bukót venni. Hamar elfogy a türelem.

Nem is a bukó megvételével van a baj, hanem azzal, ha a felgyülemlett, kivehető nyereséged benne hagyod az esésben. Pláne akkor, ha az már jelentős összeg. Az sokkal jobban fáj, mint kis pozícióról belevenni az esésbe, aminek nem tudod hol lesz az alja. Ha sok évig vásárolsz bele a lent lévő piacba, és már van egy szép kivett nyereséged, akkor az majdnem mindegy mit csinál a piac. Azt lehet hosszútávra tartani.

Pláne hogy ha valakinek nem csak a "tőzsde mindig felfelé megy" mantra van meg, akkor a szenvedő időszakokban lehet korrekt, vagy akár durva kamatokat is kapni, vagy más eszközökön szép hozamot elérni, és akkor olyan nagy értelme magas kockázatot futni a tőzsdén eleve nincs is. Úgyhogy ilyen időszakban úgyis javarészt inkább ilyenekbe veszel bele a havi keretből.

Ha a rendszered ennyire apasztja a tőkédet, akkor rossz a rendszered. 🙂 Amúgy a stoplosst én se használom (befektető vagyok, nem trader, nyugi van, türelem, itt rontják el sokan), de a rendszeremnek vannak fix, gazdasági összefüggéseken alapuló pontjai (ez a nehéz rész), ahol ki- és beléptet, hol ennyit, hol annyit, a lényeg, hogy nem megérzéseken, érzelmi reakciók alapján tőzsdézik az ember, és már EZZEL is sokat lép előre az átlaghozam meghaladásához (a drawdown-ról nem is beszélve).

A stop lossal es a ki-be huzogatassal az elmaradt haszon a legnagyobb problema. Ha elhiszed, hogy egy portfoliobol evente max. 4%-ot lehet elkolteni, a tobbi csak a valodi inflacio, akkor alkalmankent 0.5%-ot elbukni is "halal ezer vagas utjan". A tozsde tudosai megfigyeltek, hogy a haszon nagy resze keves nap keletkezik, evente kb. 10 napon. Ha elotte kihuztad, mert gyava voltal, igy jartal. (https://kiszamolo.hu/napi-abra-idozites-a-piacon/, 10 best days) De ez tipikus sztori, valaki tol egy reszvenyt, nagy emelkedes utan megmenti a stop loss, orvend, egy ev mulva ranez, padlon az ar, meg mindig orul, ot ev mulva ranez, hopp, azota 10x-ezodott az ar...

Amit tumpara irt, hogy a nest egghez muszaj indikator szerinti exit strategia nagy osszeomlas esetere, az sajnos igaz. De ha ez 100% biztos lenne, beshortolnad a tozsdet es milliardossa valnal, vagyis azert annyira ez nem tuti.

a stoploss nem ment meg midnentől. midnentől a diverzifikáció ment meg meg a tudat, hogy a bukás ugyanúgy a játék része, mint a nyereség. Még nem éltem 100 évet így mondhatjátok, hogy nincs elég mély mintavételem és majd elbukok midnen pénzt és lehet, hogy így lesz, de én baromi egyszerűen tradelek. Van kb 30-35 asset amit figyelek és amikor új pénzt teszek be a malomba ezekből azt szoktam venni, ami épp szerintem lent van. És bármelyik pozíció elér egy 25%os pluszt (legyen ez két hét alatt vagy 2 év alatt) teszek rá egy trailing stop losst, ami az all time high alatt van nagyjából 15%al (tehát ha eladja, akkor is nyertem a pozin 10-11%ot minimum, nyilván néha 3 év alatt nyerek ennyit ami nem jó arány). Nekem eddig bevált, rendszeresen veri az SP500at hosszútávon, bár nem csoda, nem csinál 30%ot évente de 13-15öt igen. számomra bőven elég és szórakoztató 🙂

ja és nem kell mindent részvénybe tenni mert akkor izzadni fogsz ha -20%ban vagy. olyat teszek én is csak részvénybe ami ráér "kirúgni magát" pár év alatt, jó eséllyel nem kell a közeljövőben. Tehát aki azt mondja szállj be az Nvidiába 5x tőkeáttétellel mert ez a tuti, az nyilván hülye, akkor is ha neki bejött. akkor is ha neki bejött egymás után háromszor.

Egy haladó Akadémia nem àrtana Miklós.. sokan beiratkoznánk..

Milyen temakat hianyolsz?

Ez most kicsit semmitmondó cikk lett. Azért ne feledkezzünk meg Miklós ingatlan ellenességéről se. Hosszú éveken keresztül beszélt le mindenkit az ilyen jellegű befektetésekről, miközben a rendszerváltás óta legálisan ezen lehetett tőkét növelni 3 nagy hullámban. Aminek egyszerű alapja az infláció és az életszinvonal emelkedése volt. Persze időnként volt ebben spekuláció is bőven időnként, de ha mellévesszük az urbanizációs trendeket és a covid előtti, végre alacsony kamatszinteket, akkor ezen nagyot lehetett keresni jó kockázati szinteken.... Szerencsére ezt tettem az elmúlt 15 évben a pénzügyi függetlenségemért. Miközben az etf-eken buktam, az állampapírokon és devizában, talán nem sokat kerestem.

ha nem foglalkozol vele csak megveszed és várod a csodát, az ingatlan a legjobb teljesen igazad van. az index ETF nem annyira volatilis, mint egy részvény, de foglalkozni kell vele.

Sokaknak az ingatlan nem opció, mert 5m Ft-al nem lehet ingatlan vonalon elindulni, de tradelni már lehet.

"ha nem foglalkozol vele csak megveszed és várod a csodát, az ingatlan a legjobb teljesen igazad van. az index ETF nem annyira volatilis, mint egy részvény, de foglalkozni kell vele."

Jól értem, hogy szerinted egy ETF-fel többet kell foglalkozni, mint egy részvénnyel? Még szerencse hogy az ingatlannal még annyit sem kell foglalkozni, mint egy ETF-fel. 😀

"Aminek egyszerű alapja az infláció és az életszinvonal emelkedése volt. "

Nem ez volt az alapja. A nullkamatok vilaga globalisan. Magyar lokalisan meg az MNB penznyomtatasa es a kormany ingatlanpumpaja. Poziciobol persze jol jartal.

Csak MO. nagy resze meg nem es mellekhatasokat mindenki szivja. Ide tehetnem az oktatast es egeszsegugyet is, de az inflacio az eleg utos. Az, hogy Mo.-on kvazi dragabb a megelhetes mint NY-Europaban, az eleg sokat elmond..

Érdemes azért kettőt hátralépni és a nagy képet látni. Az amerikai részvénypiac esetén például az elmúlt 100 évre visszanézve, ha 10 éves periódusokat nézel, akkor az évesített hozamok -4% és +16% között szórtak. Tehát való igaz, hogy 10 évnél még bele tudtál nyúlni a rosszba, de egyrészt erre (a negatív hozam és pozitív hozam szélsőértékébe nyúlni) 10% esélyed volt, másrészt a pozitív kilengés nagyobb volt, mint a negatív. Ahogy növeled a befektetési időtávot, statisztikailag a kilengések egyre kisebbek és közelítenek a medián értékhez. Ez a gyakorlatban azt jelenti, hogy pl. bármely 20 éves időtávon az elmúlt 100 évet tekintve statisztikailag már nem volt negatív hozam, nyilván a pozitív is csökkent és lényegileg a medián értéket kapod, ami kb évesített 6%. Ami egy nem profi befektető számára álom. Nem véletlen, hogy Warren Buffett ezt javasolta a családjának a halála esetén.

Azért érdemes egy pillantást vetni az inflációval korrigált árfolyamra. A DJI az elmúlt 100 évből 80+ évet töltött reál drawdownban. S&P500 hasonlóan. És az S&P kb 35+ évet töltött nominális drawdownban. Jelenleg masszív reál és nominális csúcs van, és hasonló mértékben haladta meg az előző csúcsot, mint a korábbi összecsuklások előtt. Ha jön a következő, alighanem egy darabig nem éri meg majd benne lenni annak, akinek esetleg kell a pénze. Pláne, hogy valószínűleg lesznek jobb lehetőségek. Buffett és családja egy kicsit más ligában játszik. Akkora vagyonnal mások a játékszabályok.

És mi az alternatíva, ami kevesebbet tölt reál drawdown-ban, mint az SP500?

Minden egészségesen diverzifikált portfólió. Vagy, de főleg és ha a komolyabb bukókból még idejében kiszállsz.

Miklós, köszi ez jó cikk, a kérdés most lesz-e a nagy várt újabb recs mert akkor az sokaknak fájni fog ha hasonló 20-25 évben nem lenne megszámolható nyereség.

Az külön jó, hogy kevesek közül kijött , az a kevéssé hangozatatott dolog:

Nem a befektetésegből gazdagodunk meg. Kivéve ha 100 milliárdos vagyon kezelő bef menedzserek vagyunk. Mert akkor sem a sajátunk hanem a mások pénzének pár % lesz az ami dúsgazdaggá tesz.

Köszi.

Azt mindenki érti, hogy ha nominálisan buksz, akkor jobban jártál volna ha fiókban gyűjtöd.

Még azt is szokták azért sokan érteni (legalábbis a magyarázat pillanatában), hogy ha 10% volt a hozam és 15% az infláció, akkor reálértékben bukta volt a dolog.

De azt látom, hogy amikor reálértékben bukó van, akkor azt már nem szokták a helyén kezelni. Mert oké, az sp500 egy időszakban mondjuk hozott 20%-t, közben volt 35% infláció, és akkor az rossz befektetés volt?

Oké, reálértéken bukó, de milyen alternatívák voltak? Mert ugyanez a fiókban gyűjtve 35% bukó, állampapírban mondjuk 20% bukó, de az sp500-ba rakva csak 15%.

Akkor rossz befektetés volt az sp500?

Jó észrevétel, viszont engedj meg egy apró korrekciót. Ha +20% az SP500 és 35% az infláció akkor az azt jelenti, hogy eredetileg egy termékkosarat tudtál megvenni, majd nőtt a pénzed 20%-kal, az árak meg 35%-kal és így 1.2 / 1.35 = 0.8888... kosarat tudsz venni. Tehát csak 11.1111...%-ot buktál, nem 15-öt. Ha loghozamokra gondoltál (kétlem 🙂 ) akkor visszavonom.

Ugye a százalékszámításban az van, hogy a bázistól függ.

Mivel nem volt kedvem a folyószöveg írása közben matekozni, ezért kiinduló összeget használtam a számítás alapjának, így a 15% teljesen helyes.

He? Ott van a számolás, 11.1111...% a reál bukód, konkrét kiinduló összegtől függetlenül. Mindegy hogy 35% inflációval 100 forintból lesz 120, vagy 1 millióból 1.2, 11.1111...%-kal kevesebb fogyasztói kosarat tudsz venni belőle.

De ezt talán úgy érted meg a legegyszerűbben, hogy ha azt mondom neked, hogy beteszed a fiókba a pénzt majd előveszed mondjuk 20 év múlva, összesen 100% infláció után. A te logikád szerint 0-t érne a pénzed mert 0%-100% az ugye -100%. De nem 0-t ér, hanem fele annyit, mert az árak duplázódtak, pénzed meg ugyanannyi maradt. Megjegyzem, ugyanezt a hibát követted el a fiókban 35% bukó esetén.

Ezek szerint nem sikerült megérteni, hogy mit jelent a százalékszámítás esetén a számítás alapja.

Nem szorulok egyszerűsített magyarázatra köszönöm.

te valami unortodox matematikat kovetsz LoL

Az asztalfiókba tettem a 20 évvel ezelőtti első fizetésemet. Az egészet. Ma tudnék enni belőle egy jót egy fancy étteremben.

Azon gondolkodom, hogy vajon melyik könyv elolvasása segít abban, hogy az 1994-2009 között az S&P500-ba fektetett havi 100 dollár ne mínuszban legyen a végére...

Tetszik, nem tetszik, az ilyen jellegű befektetés alapvetően szerencsejáték, csak nem olyan rosszak az esélyek, mint a kaszinóban. Arra jó, hogy el lehessen adni a "tudást", amitől jól fog valaki befektetni.

Egyre többet olvasok a témában én is erre jutok. Konkrétan 0 értelme kötvényen kívül befektetni, mert ha nyersz rajta akkor a befektetési guru megmondta, ha buksz, akkor is megmondta. Utólag mindenki, a tanácsadók is csak okoskodnak.

ha már hat éve veszed és minden egyes hónapban mindig buksz rajta, minek veszed tovább? Ez nem egy letkötött betét, senki és semmi nem kötelezz, hogy midnen egyes hónapban évtizedeken át értelmetlen dolgot csinálj 🙂

ha úgy akarsz befektetni, hogy egyszer az elején foglalkozol vele amikor megveszed és soha de soha többé nem nézel rá, de pluszban akarsz lenni, akkor az állampapir Neked a megoldás. Évi 1-1,5%pluszban leszel, nem kell rá nézni, jönni fog.

Kevesebb, mint 0.000000000000000001% esélyed van hogy pont ilyen periódust válassz és így járj.

"Kevesebb, mint 0.000000000000000001% esélyed van hogy pont ilyen periódust válassz és így járj."

Ha még a legendás amerikai tőzsdén is 30-40 évente szinte menetrendszerűen bekövetkezik egy hasonló helyzet, akkor annak valószínűsége korántsem 0.000000000000000001%.

https://kiszamolo.hu/ovatosan-a-befektetesekkel/

30-40 évente közel sem következik be hasonló helyzet, és a linkelt cikk sem erről szól. Egy ilyen helyzethez az kell, hogy 15 évig ne menjen sehova, vagy összességében essen az index, ráadásul többet legyen a végső árfolyam felett, mint alatta. A Miklós által leírt időszakhoz többek között kellett a történelem legnagyobb buborékja és a történelem második legnagyobb válsága 15 éven belül megfelelő sorrendben. De ennél még több.

De ha így is lenne, ahogy mondod, a 30-40 évben van 360-480 hónap, amiből ki kellene választanod azt az 1 rosszat amikor elkezdesz vásárolni. Ez 0.20-0.28% valószínűség. Ezt kell még azzal a valószínűséggel kell megszoroznod, hogy 15 évig havonta egyenlő összegben veszel és pont 15 év után egyben adod el az egészet. Még egy nagyon kicsi szám.

Viszont kíváncsi vagyok te hogy becsülnéd ezt a valószínűségét és mi a tipped mekkora.

"Egy ilyen helyzethez az kell, hogy 15 évig ne menjen sehova"

A linkelt cikkben például az 1970-es évek elejétől 16 évig nem mentek sehová.

És még mennyi minden kell emellett. 1970 januártól kezdve havi 100 dollárt 15 évig betéve az összes befektetett 18,100 dollárból lett 43,768 dollár 1985 januárra. A nominális IRR 10.89%! A grafikon önmagában nagyon keveset mond.

"Tetszik, nem tetszik, az ilyen jellegű befektetés alapvetően szerencsejáték"

Sigh. Nem artana egy kis tovabbkepzes penzugyekben.

Miért, ha "továbbképződsz", akkor nem lesznek számodra extrém módon kedvezőtlen mozgások az amerikai tőzsdén? Mert azok vannak, és több nagyságrenddel nagyobb az esélyed beleszaladni, mint ami itt a kommentekben legtöbbektől olvasható. Sok "képezd magad pénzügyekben" hozzászóló pl úgy gondolja, hogy (közel) 100%-ban US részvényindexben kell ülni, mert az hozza a legjobb átlaghozamot. Hogy van-e hasonló átlaghozamot hozó portfólió, csak esetleg sokkal kisebb kockázattal, az nem téma.

De, nyilvan lesznek, ahogy voltak is. Azt hiszem, az alapvetes, hogy ezt elfogadjuk. De az S&P500 hosszu idot nezve mindenkeppen emelkedo trendet mutat az utolso 100 evben. Es a bikapiacok hosszabbak, mint a medvek. Ez nem zarja ki, hogy lehet egy hosszabb idoszak, amikor nem megy ugy a szeker, pl. 2000 utan az a 14 ev is, mire visszadolgozta az esest. De ezt szerencsejateknak nevezni nagyfoku targyi tevedes.

Az, hogy az árfolyam egy esés után idővel visszatér pozitívba, az valóban igen valószínű, és kellően hosszú távon ez egy jelenleg biztosnak tűnő fogadás. Viszont egy esés időzítése, hossza, költsége számodra nincs kontroll alatt, ha benne hagyod a pénzed. Így ez a része teljesen szerencsejáték.

Ami téged érdekel ha maradsz esésben is, az nem a bikapiac hossza, hanem azé a periódusé, amikor reálhozamot kapsz. Ez jóval rosszabb arány. Pláne ha már hosszú ideje csinálod, mert akkor egyre inkább a reál drawdown hosszát futod te is. Márpedig az index túlnyomórészt reál drawdownban volt az elmúlt 100 évben.

A statisztikai minta meg nagyon kicsi, és egy olyan időszakra vonatkozik, amikor az USA nagyon egyedül dominálta az egész világot gazdaságilag, katonailag, innovációban is. Ez pedig most azért változóban van, úgyhogy kérdés az elmúlt 100 év mintáját követjük-e.

Én ott érzek ellentmondást, hogy annyian akarnak ilyen "továbbképzéseket" tartani, vagyis eladni a nagy pénzügyi tudásukat, hogy felmerül bennem, vajon azzal a nagy tudással miért nem inkább a saját befektetéseikből élnek meg.

Ahogy Miklós is írta, ne a befektetéseidből akarj meggazdagodni, hanem a munkádból. A megmondóemberek is ezt teszik, hiszen, ha nem jön be a tanácsuk, ők akkor is megkapják a pénzüket, nem hülyék, hogy csak a tőzsdére bízzák a megélhetésüket.

Nem arra gondoltam, hogy random emberek random treningeire koltson tenger penzt, hanem hogy kepezze sajat magat a temaban. Akar treningekkel is.

A befektetesbol vs. munkabol meggazdagodni meg attol fugg. Ha ez utobbit az alkalmazotti letre egyszerusitjuk, akkor mindig lesz a fejed folott egy beveteli plafon, amibol ketseges a meggazdagodas. En inkabb azt mondom, hogy a munkadbol fektess be minel tobbet, minel korabban, igy elered a break even pontot, amikor egy honapban a befektetesed tobbet hoz, mint a havi fizetesed.

Ezt en nem igy latom. Amikor az S&P500-ba fektetsz, nagyreszt arra fogadsz, hogy America first, kisebb reszben pedig arra, hogy a profitot a monopoliumok fogjak lefolozni. Igen, 2001-ben leterdeltek az utobbiak, aztan 2008-ban egesz Amerika is leterdelt, de nehany ev alatt kiderult, hogy a tobbi kihivo naluk is gyengebb, szepen felalltak es mentek tovabb.

Szerintem azt kell megerteni, hogy barkibe fektetsz, a jovorol spekulalsz es ha nem dontesz, az is egy dontes. Ha ezerfrankosokat gyujtesz a szekrenyben, arra fogadsz, hogy mindenki leterdel a vilagon mindenhol. Ha aranyba fektetsz, arra fogadsz, hogy meg a varosok is porig egnek. Ha Pesten veszel kis lakast, arra fogadsz, hogy 15 ev mulva is pontosan az lesz, mint most. Ha Opus reszvenyt veszel, Lorinc baratra fogadsz. Ha allamkotvenyt veszel, arra fogadsz, hogy allam bacsi a helyzet magaslatan lesz mindenki mas felett.

Miklós hogyan érted azt a megállapítást, hogy az ember meggazdagodni a jövedelméből fog, nem a befektetéseiből? Alkalmazotti, vállalkozói, esetleg tőkejövedelemre gondolsz?

Nekem az az érzésem, hogy amit az ember úgy rak be bárhová, hogy majd harminc év múlva kell, az valójában egy olyan fölös pénzmennyiség, amire neki már soha nem lesz szüksége. (Amit a szüleink 30 éve tettek félre, hogy "jó lesz még valamire" ahhoz se nyúlnak soha.)

Egy 40 évesnek az aktív évei során még 20-25 évig gyűlik ebbe a virtuális hosszú távú perselybe a pénze.

Nem tudom elképzelni, hogy egy tudatos embernek a 20-25 év megtakarítása ne legyen elég időskorára. (Egy férfi statisztikailag alig 7 évet tölt nyugdíjasként.)

Pont így értem. Azért lesz sok pénzed 55 évesen, mert folyamatosan tettél félre és nem azért, mert volt 25 évesen másfél millió forintod és azt úgy megforgattad, hogy 200 millió lett belőle.

Egy 25 éves még az első saját ingatlanra gyűjt. Miért hasznos ekkor a félretett pénze egy részét évtizedekig kivonni?

Amit befektet, az jól jönne a lakásba is, ebben az értelmezésben a lakásra szánt pénz (egy részét) teszi kockázatos megtakarításba.

Megéri kisebb önerővel (nagyobb hitellel) ingatlant vásárolni, mellette arra gondolni, hogy a (meg sem született) gyerekek 20 éves korára majd milyen szép vagyonunk lesz?

Köszönöm, ha válaszolsz, engem ez már nem érint, de számomra nagyon érdekes kérdések.

"Miért hasznos ekkor a félretett pénze egy részét évtizedekig kivonni?"

Én visszakérdeznék. Miért jó az összes megtakarított pénzét beleölni egy ingatlanba?

Ne annyi megtakarítása legyen ingatlan vásárláskor, amennyi az önerőre kell, hanem mellette legyen meg legalább a 6 hónap vésztartalék, hogy ha beütne a krach, akkor legyen miből fizetni a hitelt, a számlákat és a váratlan kiadásokat.

Valamiért nem értik az emberek, hogy egy ingatlan és az SP500 kockázata ég és föld, teljesen más ligában játszanak. És nem az ingatlan biztonságosabb.

Csak míg az első a Maslow piramis alján helyezkedik el (~biztonság), addig a befektetés inkább a csúcsán (~önfenntartás, céltudatosság).

Kvázi ugyanarról beszélünk. Amit nem az első saját ingatlanba forgat bele, az inkább legyen könnyen hozzáférhető hathavi tartalékban, mint 30 éves távon befektetve.

A cikk gondolatmenetét teljes mértékben megértem, azonban az én fejemben másként épül fel a logika. Szerintem amihez az ember 30 évig képes nem hozzányúlni, az valójában neki nem is kell. Akár el is adományozhatná.

Tudatos életmód mellett rendszeresen félrerakva nőni fog a vagyonod, nagyobbra, mint amire szükséged lesz.

Az ember fiatalon gazdagságra vágyik, idősen meg egészségre. Érett fejjel, meglévő egzisztenciával nem fog érdekelni, mennyi pénzed van.

Lezuhant egy repülő és egy helikopter az USA-ban.

Másnap Trump beszédet mondott ezzel kapcsolatban.

Érdemes meghallgatni, milyen baromságokat zagyvál össze a törpékről, a diverzitásról, meg Bidenről, sőt Obamáról. A demokraták a hibásak a balesetért meg az esélyegyenlőség. Hogy honnan tudja? Mert neki van józan esze.

Ahelyett, hogy annyit mondott volna csak, hogy részvétünk, meg támogatjuk a hozzátartozókat, blablabla.

Egyszerűen nem hiszed el, hogy tényleg ezeket a baromságokat hordja össze, hiába látod a saját szemeddel.

Ez az ember vezeti a világ legnagyobb országát. S ez még csak a 10-ik nap volt.

Mégis mire gondoltak a választók, amikor megszavazták? Milyen jó lesz egy figyelemzavaros, elképesztően narcisztikus, infantilis félnotás a Fehér Házba?

S nem, ugyanilyen sötét és összefüggéstelen volt ezelőtt fél évvel is.

Sajnos az évszázados magyar mentalitást látom előretörni az Egyesült Államokban. Nem azért szavaztak Trump-ra, hogy nekik jobb legyen, hanem azért, hogy másnak rosszabb.

Pontosan ez az érzésem... eddig csak itt keleten meg a banánköztársaságokban voltak doktorminiszterelnökök, akik sikeres megválasztásukat úgy értékelték hogy ők most akkor már mindenhez is értenek.... US-re eddig ez nem volt jellemző, de Trump már az első ciklusában i s mondott jó nagy ökörségeket (covid és a fertőtlenitőbefecskendezés), most ez csúcsra járatja... mert ő a légirányítsához is ért...

Van benne logika, mert ha tenyleg leallitjak az osszes szovetsegileg megfinanszirozott allami intezmenyt es programot, amit ugye Trump nem tudott azonnal megcsinalni, mert ellen tartott neki a birosag, de azert nagyon igyekeznek a csillagharcosok, hogy megtortenjen, akkor viszonylag sok repulogep fog lezuhanni, viszonylag sok ember fog meghalni etelmergezesben, ipari balesetben, stb. Majd mindig ki lehet allni es el lehet mondani, hogy kerem, ez a nok, a feketek, a latinok es a melegek hibaja, bezzeg, ha hagynak az arjakat dolgozni. Ezert szoktak azt mondani, hogy a Project 2025 az ugyanolyan logika szerint mukodik, mint a Project 1933.

Lehet, hogy hamarosan dokumentumfilm lesz a Death Race 2000, az Ehezok viadala es a Menekules New Yorkbol c. filmekbol. (De hatha az a sok trillio dollar Elonhoz, Jeffhez es Markhoz kerul, igy legalabb a tozsde acelos marad.)

Az egyszeri trump szavazo ugyanaz a videki bunko, aki megszavazta a brexit-et, itthon meg 4x zsinorban a fideszt.

Legközelebb próbáld meg lóf@sz, sz@r, meg hasonló szavak tömkelege nélkül, akkor majd megjelenik a hozzászólásod.

Nem kell ezt túlbonyolítani. Aki szavaz, az nem gondol semmire azon kívül, hogy „ne a másik nyerjen”. Ha gondolkodó emberekkel lenne tele az ország, te lehetnél a jegybank elnöke. 😀

Ahogy valaki remekül megfogalmazta: a demokratikus választás nagyjából arra hasonlít, mintha a halálraítélt választhatna, hogy főbe lőjék vagy felakasszák.

Ez nagyon jóra sikerült.

20 év tartással egy S&P500 már gyakorlatilag biztos évesített 6%-os hozamot hozott a múltban (soha ne vetítsd a jövőre!). Ha havonta 100'000 ft-ot beteszel ez alatt a húsz év alatt és nem nyúlsz hozzá, tehát visszaforgatod az osztalékokat és hagyod működni a KAMATOS KAMATOT, akkor a futamidő végére a rendelkezésre álló összeg: körülbelül 45 564 576 Ft. Az összeg inflációval korrigált reálértéke: körülbelül 17 503 205 Ft. Teljes hozam: körülbelül 89,85%, vagyis majdnem megduplázódik a befektetett tőke. Évesített hozam: körülbelül 3,26% évente, figyelembe véve a kamatos kamat hatását. Ugyanez a matek, ha "csak félreteszed": A futamidő végén rendelkezésre álló összeg: 24 000 000 Ft. Az összeg inflációval korrigált reálértéke: körülbelül 9 219 375 Ft. Teljes hozam: 0%, mivel nincs hozam, csak megtakarítás történt. Folyt köv. a következő kommentben 🙂

Ezt kétlem hogy csak 6%, 9-10% között kell lennie az SP500 éves várható USD hozamának 20 éves időablakon. Pont mint akármilyen más időablakon, csak a szórás csökken, ahogy a periódus hossza nő. De lehet, hogy nem értem mire gondolsz, mert azt írod, hogy biztos 6%. Ez valamelyik percentilis?

1871-től nézve az SP500 éves hozama 20 éves időtávokon:

min: 1,6%, max: 17,9%, medián: 8%

("the longest duration with a negative return was 187 months (from September 1929 to March 1945").

Csak az utóbbi harminc éven nézve a 20 évet:

min: 4,69%, max: 10,61%, medián: 8,02%

https://www.lazyportfolioetf.com/etf/spdr-sp-500-spy-rolling-returns/

Tehát lehet számolni 8-10%-kal is, de ne csodálkozzunk, ha csak 4-5%-ot kapunk.

Igen, a 6% az USA teljes részvénypiaca egészben, és így is fogalmaztam az első kommentemben aztán elírtam, elnézést. Az SP500 historikusan valóban inkább 9-10%. De a lényegi mondanivalón nem változtat: mindenképpen jobban jársz alapvetően bármely más halandó számára hozzáférhető befektetésnél. És a tartási hossz megfelelő megválasztásával akár ki is ejthetted a múltban a negatív hozamot (a jövőre soha nem fogalmazunk meg állítást, nem mondhatom, hogy így lesz). A teljes US részvénypiacra nézve ez bármely megválasztott 20 évre nézve már igaznak volt tekinthető eddig. Felhívom ugyanakkor a figyelmet arra is, hogy a hozamszámítások között is különbség van (pl. TWR vs MWR, etc.). Tehát "attól függ..", így pár százalékos eltérés ezek és még néhány peremfeltétel függvényében is lehet, de mindez mesze túlmutat a kommentelés keretein.

Folytatás az előző kommentemből. Még extrémebbek lehetnek a számok (pozitív értelemben), ha nem 6, hanem 10%- hozammal számolsz, ami egy kis tanulással nem elérhetetlen álom egy magunk fajta "befektetőnek" sem. És vedd figyelembe azt is, hogy a részvénybefektetésedet dollárban teszed meg, ami az elmúlt húsz évben évesítve közel 4%-ot erősödött a forinthoz képest. Mivel havonta fektetsz be, ez az erősödés kiátlagolódhat (ezért nem is számoltam vele). Ám ha idevesszük, hogy a reális befektetési gyakorlat az, hogy az időszakosan pluszban jelentkező nagyobb összegeket (bónusz, örökség) egyszerre befektetheted, akkor ez még tovább javíthat a számokon, hiszen végig dollárban leszel amit a végén váltasz vissza HUF-ra. Szerintem tévedés azt állítani, hogy a jövőre nézve csak azért lesz pénzed, mert félretettél. Eistein nem véletlenül mondta, hogy a kamatos kamat a világ nyolcadik csodája.

VWCE ETF-nél a share pénzneme EUR, míg a base currency USD. Van ennek jelentősége?

Tehát: Ft-ot utalok be, és veszek VWCE-t, nekem most EUR-ban mutatja a befektetésem. Kell foglalkoznom az USD-vel?

Sok nincs, gondolom azért EUR-ban kereskedik, mert európai piacon van. Arra figyelj, hogy ne legyen currency hedge, mert az évente kb 0.2%-ba kerül.

Csak annyi hogy kettős árfolyam kitettséged lesz, a befeketetésed értéke függeni fog a HUF/EUR árfolyamtól és az EUR/USD árfolyamtól is.

Ez nem igaz, valójában csak az USDHUF-tól. USD-ben jegyzett eszközök vannak EUR-ban kimutatva. Amit aztán max HUF-ra akarsz váltani:

USD/EUR * EUR/HUF = USD/HUF

De valójában nem is a deviza a lényeg, ez nem igazi driver, mert reáleszközökről van szó amit mérhetünk akármilyen devizában.

“kettos arfolyam kitettseg”

te is ezt a hulyeseget terjeszted? ez logikai bukfenc, ilyen nem letezik

A nagy lofaxt Miklós!

Éveken át hülyitettél sokakkal együtt engem is, hogy a tőzsde kockázatos meg ne fektess be ha lakást akarsz venni...

Aha persze..

Csak amikor az ingatlanárak nagyobb ütemben nőnek mint ahogy amúgy az átlag feletti fizetésedből meg tudsz takarítani albérlet mellett akkor nincs más választásod.

Vagy végignézed, hogy egyre távolabb kerülsz a saját ingatlantól és nyílik az olló vagy kockázatosan befektetsz, mert TÉNYLEGESEN EZ AZ EGYETLEN ESÉLYED!!!!

Én 10+ milliót kerestem tőzsdén az elmúlt pár évben és csak ennek köszönhetem, hogy van minimális esélyem még saját lakásra.

Szerencsére nem hallgattam rád!!

Teljesen egyértelmű mára, hogy megyünk vissza a 19. századba. A társadalom szétválik végleg tőkésekre és albérlő cselédekre. Aztán egy 50 év és megint előkerül a sarló és kalapács..

Üdv.

Aztán ha nem jött be, az sem baj, könnyen jött, könnyen ment.

Tényleg, milyen nagyszerű ötlet, 19-re lapot kérni éveken át.

Volt azért Due Diligence és napi tőzsde követés rendesen, nem vakon lőttem. Én csak azt akarom kisarkítani, hogy ez a szemét ingatlanpiac igazából nem hagy más választást az embernek, ha nincs szülői segítség/örökség, ezért ilyen helyzetben ez lehet egy legitim megküzdési stratégia... nem tud mindenki 1 millió felett keresni havonta.

Nem baj, ezzel a hozzáállással hamarosan megérted miért mondta Miklós, hogy lakásra nem tőzsdén gyűjtünk pénzt 🙂 Pláne nem akkor, amikor pl PMÁP-on kockázatmentesen kaptál igen szép hozamot az elmúlt kb 3 évben.

Azért az a kockázatmentes PMÁP csak forintban volt kockázatmentes, a forint maga viszont nagy kockázat volt az elmúlt évek ámokfutását tekintve (tapasztalaton, trenden alapuló kockázat). Végül nem jött be, mert 2023-ban még erősödött is a forint, de a 2024-es év után már hiába fizetett a PMÁP kb. 15%-ot, ha az euró erősödött 8%-ot, a dollár meg 14%-ot. Ugyanakkor tény, hogy így is más kategória, mint a részvények, de egy lakásvásárláshoz tényleg karcsú. Ahogy André Kosztolány mondta:

"Akinek sok pénze van, annak lehet spekulálni, akinek kevés a pénze, annak nem szabad spekulálni, akinek pedig egyáltalán nincs pénze, annak muszáj spekulálni."

Ez az idezet a vegen nagy igazsag 🙂

Ha megnézed mit lehetett rajta akasztani az elmúlt cirka 3 évben, akkor egyáltalán nem karcsú: 47%-ot adott egy 1.5%-os felárral rendelkező PMÁP, és 2022-ben már látszott, hogy nagyon jó kamata lesz. Ez a 47% bőven több, mint amit az S&P500 tudott ugyanezen a távon. Azt végül a Trumpra elindult durva dollárerősödés, és a forint ezzel szintén durva 2024Q3/Q4 gyengülése hozta ki jobbra.

Embertelenül beleszaladtak ebbe a papírba a fiúk, eszméletlen lóvét csatornáztak át vele a megtakarítással rendelkezőknek. Nem véletlenül ült bele mindenki nyakig.

Illetve mivel feltehetően forintban fog lakást venni, a devizával futott volna kockázatot, nem a forintos állampapírral. Simán nem is járt volna vele jól, ha nem Trumpot választják meg.

Bezzeg ha bitcoinba raktad volna, már meglenne a lakás... 😉

mintha azt olvasnám, hogy "te hülye, azt mondtad, hogy óvatosan a kaszinóval, én meg mégis bementem, feltettem mindenemet a piros 25-ösre, és most abból van házam meg telepjáróm"

ETF base currency és fund currency eltérés számít?

Sziasztok!

Lightyearen szeretnék ETF-et venni 15-20 évre, de összezavarodtam currency tekintetében.

Például a VWCE-t a XETRA-n EUR-ban tudom megvenni, ez a base currency, de a fund currencyre USD-t ír.

Én Ft-ot utalok be, akkor először átváltódik EUR-ra, majd USD-re, tehát dupla árfolyam kitettségem van és bonyolultabb a dolog, mintha a base és a fund currency is USD lenne?

Például az Ishares SP500 is elérhető EUR base és USD fund currencyben, ez a: Shares Core S&P 500/€SXR8

De elérhető USD-USD-ben is, mely a: $CSPX

Egyáltalán miért tudok USD-t venni, amikor elvileg nem is lehet Magyarországról USD ETF-et venni?

Valaki felhomályosítana? Köszönöm.

Csobi is the vagy? Ugyanez a kérdés kettővel feljebb.

USA-ban kibocsáttt ETF-et nem lehet venni, de Európában bejegyzett ETF-et vehetsz, amit akár USD-ben is kibocsáthatnak, jellemzően a londoni tőzsdén vannak ilyenek.

olyan nincs hogy dupla arfolyam kitettseg. Az arfolyam kitettseg az nem azt takarja hogy hanyszor valtod at a penzt hanem hogy a sajat devizadhoz kepest a masik deviza arfolyamanak kockazatatol fuggsz.

Milyen kár, hogy a cikkek 90%-a arról szól, hogy mibe NE, szívesen olvasnék olyan cikkeket is, hogy akkor mibe. Persze, mindenkinek más a jó portfolió, de ebből is lehetne olyan sorozat, hogy ha te ilyen meg emilyen típusú vagy, olyan meg amolyan háttérrel és pénzügyi alappal, akkor neked ezt meg emezt lehet érdemes megfontolni. Vagy ezekre vannak a fizetős tanácsadások?

Hát am igazad van:

Biztos lakás kell hitelre? Jó lesz az albi is --> 2-3X ingatlanár emelkedés,Ne vegyél kriptotHa pedig ETF-et vettél, NE csodálkozz, ha bebuktad.

Szóval ha bebukod, akkor ugye meg lett mondva, hogy kockázatos. Ha pedig felmennek az ingatlanárak, miközben te gyűjtögettél és nem mertél belevágni a hitelbe, mert valahol azt olvastad, akkor ismét megszívtad.

Aki eddig próbált félretenni, nem adósította el magát, nem vett ingatlant az megszívta, aki pedig felvett minden *zart jól járt, ha pedig nem tud fizetni, majd úgy is megmentik. Én ezt tanultam az elmúlt 10 évben.

Szóval pl egy korábbi cikkre reagálva KATA vállalkozóként is tök felesleges nyugdíjra félretenni, főleg ETF-be. Hiszen ha buksz meg lett mondva, hogy az ETF és a bróker is lutri, ráadásul majd úgyis megment az akkori kormány.