A fejlett országok államadóssága dinamikusan növekszik, főleg a 2007-es válság kitörése óta. A gazdaság stimulálása, a bankok megmentése és feltőkésítése, a gazdaság visszaesése miatti megnövekedett szociális kiadások (segélyek), illetve csökkenő adóbevételek mind megtépázták a fejlett országok költségvetését.

Japán államadóssága jóval a GDP 200%-a felett van, az Egyesült Államoké is átlépte a 100%-ot, amire nem volt még példa háborúmentes időszakban. De Európa nyugati felén sem nagyon találunk 80% alatti államadósságot, az olasz 127%-ról, vagy a portugál 123%-ról már ne is beszélve. S ez csak a kisebbik baj, a nagyobb, hogy a legtöbb országban az adósságállomány dinamikusan növekedett az elmúlt években.

Egyre több az aggódó hang, hogy vajon van-e visszaút ebből az egyre magasabbra törő adósságspirálból? Az államkötvények tulajdonosai nyugodtan alhatnak, vagy szembe fognak nézni a görög megoldással, ahol is a pénzük felétől örökre búcsút mondhattak és a másik felének kifizetése sem biztos, hogy időre meg fog valósulni?

Nézzük meg, van-e példa a történelemben hasonlóan magas államadósságokra és mi lett a vége a történetnek.

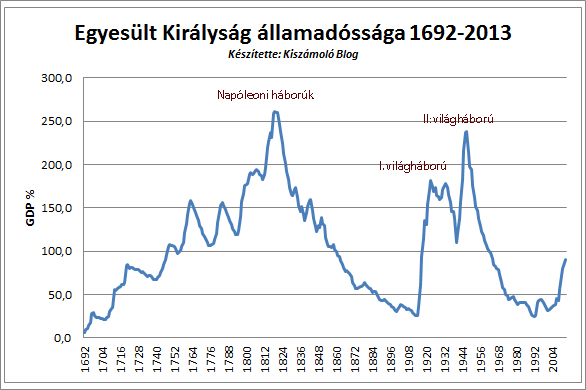

Az alábbi ábrán az Egyesült Államok GDP arányos adósságának történelmét láthatjátok, az alatta lévőn pedig Nagy Britannia hasonló adatait.

De megemlíthetném Kanadát, Ausztráliát, és még számtalan országot, ahol bőven 100% feletti volt az államadósság és sikerült azt dinamikusan csökkenteni néhány évtizeden belül. Az Egyesült Államok mindössze 20 év alatt megszabadult a GDP arányos adósságának kétharmadától 1946 és 1966 között, Nagy-Britannia teljesítménye még impozánsabb.

Úgyhogy semmi ok az aggodalomra, most is meg lesz a megoldás, a jelenlegi állapot nem a világ vége, volt sokkal rosszabb is nem is olyan régen.

Gondolhatnánk első ránézésre.

Azonban érdemes lenne kicsit mélyebben megszemlélni a történelmi hátteret. Amint láthatjuk, eddig mindig csak egy-egy háború alatt ugrott meg a fejlett államok adóssága, míg a jelenlegi helyzetben teljesen másról van szó.

(Csak egy kis kitérő: a Keynes által ajánlott megoldás az 1929-es világválságban egy teljesen más állapotban lévő világnak szólt. Akkoriban az amerikai államadósság 20% alatt volt, sőt az éves központi költségvetések többlettel rendelkeztek. Ettől gyökeresen különbözik a 2007-es válság kitörésekor a világ helyzete, ezért nem volt teljesen bölcs gondolat a keynes-i megoldásokhoz nyúlni azonnal. Keynes szerint ha leállt a gazdaság, akkor akár értelmetlen állami kiadásokkal is, de az államnak kell beindítani azt azáltal, hogy a piaci szereplők helyett ő kezd el költekezni.)

De mielőtt megnézzük, hogyan sikerült csökkenteni az államadósságot a legtöbb államnak a világháború után, foglaljuk össze, milyen lehetőségek vannak az adósság csökkentésére.

- Többlettel rendelkező költségvetés tervezése, vagyis az állam többet szed be adóba, mint amennyit kifizet a költségeire, a többlet pénzt pedig az adósságai csökkentésére fordítja. Ilyenkor az adófizetők állják az államadósság csökkentésének költségeit. Ez volt az USÁ-ban például a Clinton-éra alatt a 2000-es évek környékén.

- Alacsonyabb költségvetési hiány tervezése, mint a várható GDP növekedés. Ilyenkor bár az adósság továbbra is nő, de a nagyobb GDP növekedés miatt mégis csökken a GDP arányos államadósság. Ez pillanatnyilag jobb az adófizetőknek, de végső soron mégiscsak folyamatosan nő az adósságteher a gazdaságon.

- Az adósság elinflálása. Ilyenkor az adósságot birtokló hitelezők, a kötvénytulajdonosok szenvedik el teljes mértékben a veszteséget.

- Devizareform, a meglévő pénz lecserélése egy újra. (Pengő-forint)

- Visszafizetés megtagadása, államcsőd.

Az amerikai példából kiindulva mi volt más akkor, mint most és hogyan lett sikeres a háborúk utáni csökkentés?

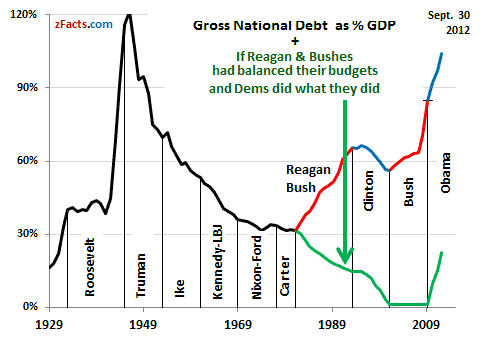

Az első fontos momentum, hogy egész Reagan elnök hatalomra jutásáig, 1980-ig az össze amerikai kormány elkötelezett híve volt a nullszaldós, vagy közel nullszaldós költségvetés teljesítésének. Az első világháború után is kinyilvánított cél volt az adósság mielőbbi eltüntetése. (Az első világháborúba az USA 2,7%-os államadóssággal lépett be és a végére rekordnak számító 33%-os adósságállománnyal nézett szembe.)

Nem volt ez másként a második világháború után sem. Bár a nominális adósság évről-évre nőtt, ha inflációval korrigáljuk a nagyságát, azt láthatjuk, hogy igazából nem változott. Ehhez ha hozzávesszük a dinamikusan növekvő GDP adatokat, láthatjuk, hogy a fegyelmezett költségvetési politika elérte célját.

Ez változott meg radikálisan a reagani időkben:

A nyolcvanas évektől már nem volt szempont a kiegyensúlyozott költségvetés, meg is lett az eredménye. A reagani adócsökkentés tragikusnak bizonyult a költségvetés szempontjából.

Miben volt még más az akkori helyzet a jelenlegitől?

- Az amerikai államkötvények átlagos hátralévő futamideje 9,4 év volt 1947-ben, kamatuk 2,9% volt, miközben az infláció például 1942 és 1952 között 68,8% volt.

Vagyis a kötvénytulajdonosok elvesztették a vagyonuk felét 10 év alatt az infláció miatt, de a hosszú futamidő mellett nem tudtak ez ellen semmit tenni. (Az ő veszteségük az állam nyeresége volt az adósság szempontjából.)

Azonban jelenleg az amerikai államkötvények 45%-a egy éven belül, 55%-a pedig két éven belül jár le. Ezért ma ezt a trükköt már nem lehet eljátszani, mert a hitelezők könnyen úgy gondolják lejáratkor, hogy akkor inkább nem veszek megint államkötvényt, vagyis a csökkenő kereslet növekvő árakat eredményez villámgyorsan. (Ez jelenleg a FED havi 85 milliárd dolláros kötvényvásárlása miatt nem érvényesül, de ha annak vége, gyorsan korrigálni fog a piac.)

- 1960-ig gyakorlatilag a teljes amerikai államadósság amerikai kezekben volt, jelenleg 48,2%-a külföldi kézben van. Ez egyrészről örvendetes, mert az esetleges inflációs veszteség felét a külföldi kötvénytulajdonosok szenvedik el, viszont ők azok, akik gyorsan kivonulnak a piacról, ha folyamatos veszteségük keletkezik.

- A második világháború után az egyetlen világdeviza a dollár volt, egyszerűen senki nem tudta megkerülni a világpiacon, hogy abban tartsa a pénzét. Ma választhat helyette eurót, angol fontot, ausztrál dollárt, de akár jüant, vagy rubelt is. Ez is megnehezíti az amerikai adósság elinflálását.

- Az akkori amerikai szabályozás maximalizálta a bankok által nyújtható kamatokat, ezzel egyrészt az infláció alatt tudta tartani a hozamokat, másrészt mesterségesen vonzóvá tudta tenni a saját államkötvényeit. Ez a mai globális pénzpiacon kivitelezhetetlen, sőt, már akkor is megjelentek az úgynevezett euródollárok, amik az USÁ-n kívüli dollárbefektetéseket takarták, amelyeket a magasabb hozamok miatt vittek ki az országból, megkerülve így a korlátozásokat.

- Az akkori amerikai társadalom demográfiailag egészséges volt, akkor született a "baby boom" nemzedéke, pont azok, akik most mennek el nyugdíjba, megterhelve az ellátó rendszereket és csökkentve az adóbefizetéseket.

Ez az amerikai helyzet, az európai ennél rosszabb. Sok tanulmány született arról, hogy a jelenlegi alacsony növekedés és magas munkanélküliség mellett közgazdasági lehetetlenség az államadósságok elinflálása. Mivel a legtöbb országban alacsony az államkötvények lejáratig hátralévő ideje és ráadásul nem is egyszerre, hanem hónapról-hónapra kell azokat megújítani, egy elinflálási kísérlet semmi többel nem járna, mint a kamatok villámgyors emelkedésével.

Azt pedig könnyű belátni, hogy sokkal nagyobb gond az államadósság nagyságánál, hogy mennyi kamatot kell rá évente fizetni. Ahogy a lakáshitelednél sem mindegy, hogy 6%, vagy 12% az éves kamat, így Japán is sokkal könnyebben fizeti a 220%-os adósságára a 0% körüli kamatokat, mint Magyarország a 80%-os adósságára az 5%-os átlagos kamatokat.

Márpedig ha az elinflálással szeretnénk játszani, de csak kamatemelkedés lesz a vége, akkor nem hogy jobban járnak a kormányok, hanem sokkal rosszabbul.

Ezen túl ott vannak még a fundamentális okok is Európában, a túlzott szociális juttatások és egyéb jóléti kiadások, amik okozták az államadósság kialakulását. Ez párosul az idősödő társadalommal és a demográfiai válsággal, ezek az igazi kiváltó okok. Először ezeket kellene megoldani, hogy ne termelődjön újra az adósság.

Na. kicsit hosszúra nyúlt a bejegyzés. Szóval, nem azt mondom, hogy itt a világvége, csak azt, hogy a jelenlegi állapot minden tekintetben más, mint a második világháború utáni állapot és nagy hiba lenne kiindulni abból, hogy akkor hogyan és miért sikerült megszabadulni az államadósságból. A jelenlegi helyzetben nagyjából senki nem tudja, mi lenne a megoldás, a recesszióba került gazdaságok miatt a megszorítás sem tűnik járhatónak, az államadósságok viszont egyre kezelhetetlenebb méretűek. Az unortodox monetáris megoldások, a kötvények felvásárlása a jegybankok által és a mesterségesen alacsonyan tartott kamatok elodázzák a problémát, de nagyjából senki nem tudja, mi lesz, mi legyen utána. Ha sokáig alacsonyan tartják a kamatokat, újabb hitelválság és ingatlanbuborék lesz a túl olcsó hitelek miatt, ha megemelik, akkor meg a gazdaság rokkan bele az adósságai kamataiba.

Hamarosan újra indul a hat alkalmas Kiszámoló Akadémia, ahol mindent megtanulhatsz a pénzügyek alapjairól 25 ezer forintért. Részletek itt.

Ha szeretnél további írásokat olvasni a pénzügyekről, kattints ide, ha követnél a facebook-on, hogy ne maradj le egy írásról sem, akkor ide, ha pénzügyi tanácsadás kell, akkor pedig ide.

Én csak azt nem értem, hogy ha minden ország tartozik, akkor voltaképpen _kinek_ tartoznak?!?

Nyilván azoknak, akik kötvényekben tartják a pénzüket.

Magánembereknek és vállalatoknak (befektetési alapok, állampapírok, nyugdíjalapok), továbbá olyan államoknak, akiknek több pénzzel tartoznak, mint amivel ők tartoznak más államoknak. Ez utóbbin főleg Kínát kell érteni, de pl. Norvégiának is van egy csomó pénze az állami alapban, amiből pl. más államok állapapírjait vásároltak.

Szóval vannak akik tartoznak, és vannak, akiknek tartoznak.

A helyzet tényleg más, mint ami régen volt. Ebből a helyzetből a maximum egy technológiai boom ránthat már csak ki minket jó irányba. Pl. a nanotechnológia. De hogy ez a futurisztikus eset be fog-e következni, az teljesen megjósolhatatlan. (Az igazi nanotechnológia elméletben annyira megváltoztatná a világot, hogy talán még pénzre se nagyon lenne szükség a hétköznapi élethez...)

Nos, "tecnologiai boom" neven meg nem neveztek eddig a harmadik vilaghaborut, azt hiszem. :-/

Kisbefektetőknek (pl. nekem), nagybefektetőknek (vállalatok, milliárdosok, stb.), bankoknak, intézményi befektetőknek (kiemelném a Templeton alapkezelő alapjait magyar vonatkoztatásban).

És persze egymásnak is, pl. magyar devizatartalék nagy része jó minősítésű állampapír, pl. német államkötvény, ami arra van, ha spekulációs támadás indulna a Ft ellen, akkor megvédje.

Látod, pont ez az, ami miatt kétségeim vannak a nyugdíjcélú befektetéssel kapcsolatban. Hosszú távon még az államkötvényeket is lazán be lehet bukni, nemhogy a részvényeket. Persze tudom, kezelje az ember a saját pénzét, nézegesse mindig a gazdasági híreket, árfolyamokat, és aszerint pakolgassa a legelőnyösebb helyre. De mi van, ha engem ez ilyen szinten nem érdekel, nincs kedvem foglalkozni vele? Milyen lehetőség van, ami mellett egyszer kell voksolnom, és egy szimpla rendszeres utalás beállításával elfelejthetem az egész témát anélkül, hogy attól kellene félnem, teljesen feleslegesen mondtam le arról a pénzről a jövő érdekében, mert eltűnik a gazdasági süllyesztőben?

Amerikában van a 401k, erről tud valaki bővebbet? Itthon van ilyesmi?

Tudtommal ez olyasmi, mint nálunk az önkéntes nyugdíjpénztár.

A 401K nyugdíj-előtakarékossági program, aminek az a sajátossága, hogy a munkáltató a befizetéseidhez (ami a fizetésed bizonyos százaléka) hozzájárul. Az én cégem esetén a fizetés 3%-ig 100%-ban, 3-5% között pedig 50%-ban. Ez testvérek között is a fizetésed 4%-nak kvázi megduplázását jelenti. A teljes befizetésed után adójóváírást kapsz (aminek van éves felső határa). Idáig mindez nagyon pozitív - és gyakorlatilag része a munkaadó által biztosított "cafeteria" csomagnak). Bármikor hozzányúlhatsz, akkor vissza kell fizetned (levonják a kifizetésből) az adókedvezményt és büntetést kell fizetned (talán 10%). Még így is megéri, amennyiben 5%-ig fizettél be. Ez egyébként mind szép és jó két dolgot leszámítva: ...

először is azok tudják igénybe venni, akik nem paycheck-ről paycheck-re élnek, vagyis képeset a fizetésük 5%-át gond nélkül félretenni (nagyon sokan nem; éppen a leginkább rászorulók nem). Másodsorban pedig mi már láttunk furcsa dolgokat (önkéntes magánnynudgíjpénztári pénzek „átcsoportosítása”), így hát feltétlenül nem bíznék meg a rendszerben (pl. cégváltáskor nyitnék új 401k-t, és nem feltétlenül ugyanarra a számlára utalnám az új munkáltatótól származó befizetéseket).

csak a pontosság kedvéért: a kötelező magánnyugdíjpénztári vagyon lett "átcsoportosítva", nem az önkéntes. Az továbbra is él, és virul.

Pl. (tényleges)aranyat/ingatlant veszel -> minimális kereset, minimális bukás hosszútávon, pláne ha az inflációt is beleszámoljuk. (ha meg jön az armageddon, akkor sem az arany, sem az ingatlan nem fog senkinek sem kelleni, de akkor már más sem...)

Ha nagyot akarsz "szakítani" nagyot is bukhatsz.

Ez sajnos ilyen "igazságtalan".

Helló, nekem sincs kedvem foglalkozni azzal, hogyan kell ügyesen lakást venni, felújítani, lakást bérelni, autót venni, javíttani, gyereket nevelni, nyelveket tanulni, párkapcsolatban élni, munkát végezni, idős szülőkről gondoskodni ésatöbbi

Ahhoz meg főleg nincs kedvem, hogy kezeljem a megtakarításaimat, mégis meg kell tennem, ha azt akarom, hogy ne szívjam meg.

Szerintem nincs könnyű lehetőség, amivel egyszer és mindenkorra elfelejtheted ezeket a problémákat.

"Milyen lehetőség van, ami mellett egyszer kell voksolnom, és egy szimpla rendszeres utalás beállításával elfelejthetem az egész témát anélkül, hogy attól kellene félnem, teljesen feleslegesen mondtam le arról a pénzről a jövő érdekében, mert eltűnik a gazdasági süllyesztőben?"

Áhh, a hosszú távú (pl. nyugdíj célú) megtakarítást nem lehet ennyivel megúszni, vagy odafigyelsz rá és aktívan kezeled, vagy bedobod a gyeplőt a lovak közé és lesz ami lesz.

Azon gondolkozom, hogy vajon megoldás lenne-e egy globális tabula rasa. Vagyis hogy mindenkinek nulláznak mindenféle hitelt és befektetést egyaránt, és mostantól kezdve mindenki annyit költhet, amennyit megkeres. Ennek a népszerűsége nyilván attól függ, hogy az adott embernek épp hitele vagy befektetése van. Kérdés, hogy gazdaságilag életképes megoldás lenne-e.

Nem.

1. Hitel nélkül _sokkal_ kisebb a gazdasági növekedés. (gondolj bele: van egy egetrengető, a társadalom számára messzemenően hasznos ötletem (vagy csak szimplán munkahelyet teremtek egy üzemmel), de ezt csak úgy tudom megcsinálni, ha pénzt (hitelt) szerzek)

2. Hihetetlen bizalmatlanság és visszaesés következne utána (mondjuk ez idővel elmúlna)

3. Nehéz lenne (vagy egyenesen lehetetlen?) a "hitelt" (adósságot, tartozást, kölcsönös megegyezést, stb.?) egzaktan megfogalmazni.

Valószínűleg alapjaiban kellene máshogy hozzáállni, megfogalmazni a gazdaság alapjait, de erre még senki nem jött rá 🙁 Addig meg egy aranyközéputat kellene találni, de ez is olyan nehéz kb., mint az előző mondatomban szerepel.

Így működik a világ, de van még elég Nobel díj annak, aki esetleg megmondaná a tutit! 🙂

A probléma ezzel, hogy akkor onnantól hogyan finanszírozod a vállalati beruházásokat, mert ugye ez a bankrendszer teljes felszámolását jelentené.

Kérdés, hogy hány olyan vállalat van, amire TÉNYLEG szükség van. Ami valóban kell az élethez, az kisebb, családi gazdaságokban simán előteremthető. Tudom, hogy ez hatalmas visszalépés lenne a fogyasztói társadalomhoz képest, arról viszont nem vagyok meggyőződve, hogy feltétlenül rossz lenne. A fogyasztói társadalommal az a bajom, hogy nem tudsz igazán választani. Az egy dolog, hogy eldönthetem, hogy nekem nem kell mondjuk autó vagy iPad, vagy akár minden évben új télikabát, viszont ahhoz, hogy ezeket mások biztosítani tudják maguknak, az alapszükségletek árát is jóval az előállítási költségek felett szabják meg.

Az innovaciot olne meg.

Hogyan venned ra az Applet, vagy a Googlet, hogy uj kutatasokat finanszirozzon? Itt milliardos tetelek is vannak, dollarban.

A masik meg az, hogy a tenyleg alapszuksegletek elegge keves penzbol kijonnek ( nezd meg, hogy hogyan elnek a vilag szegenyebbik felen. No, az kb az alapszukseglet ), ugyhogy erre kar hivatkozni. Aki akar, az mostis elhet ugy, mas kerdes, hogy kb senki se akar ugy elni...

"Kérdés, hogy hány olyan vállalat van, amire TÉNYLEG szükség van. Ami valóban kell az élethez, az kisebb, családi gazdaságokban simán előteremthető. Tudom, hogy ez hatalmas visszalépés lenne a fogyasztói társadalomhoz képest, arról viszont nem vagyok meggyőződve, hogy feltétlenül rossz lenne."

1. Az is fogyasztói társadalom lenne, csak kevesebbet fogyasztanánk mivel nem is lenne nagyon mit.

2. Ha családi gazdaság termelné meg a nagy multi helyett az csak azt eredményezné hogy gyengébb minőségű lenne (és könyörgöm ne rögtön az élelmiszer jusson már mindenki eszébe), ráadásul sokkal drágább is lenne.

Jön majd egy világjárvány ami után nyomunk egy reset-et, a 10% túlélőnek az lesz a legkisebb baja hogy mi történt a befektetéseivel.

Hahahaha .. a globalis tabula rasa valami olyasmi, ami maximum Lenin kovetoiben merulhet fel.

"Amikortól írásos emlékeink vannak ... háromféle ember élt a világon: felül, középen és alul lévő. Sokféleképpen osztályozták őket, számtalan különböző elnevezésük volt, számarányuk és egymáshoz való viszonyuk korszakról korszakra változott; a társadalom lényegbeli felépítése azonban sohasem változott meg. ...

E három embercsoport céljai teljesen összeegyeztethetetlenek. A felül lévő célja az, hogy ott maradjon, ahol van. A középen lévőé, hogy helyet cseréljen a felül lévővel. Az alul lévők célja az, ha van céljuk ..., hogy eltöröljenek minden különbséget, s olyan társadalmat teremtsenek, amelyben minden ember egyenlő."

Komolyan, ha egy part 5000 Ft-al csokkenti a fizetesem, masikra szavazok, ertelmes ember igy tesz. Ha ez ennyire faj, mennyire fajna elveszteni milliard dollarokat?

Személyeknek, vállalatoknak, alapoknak, aki csak ad nekik.

Én viszont azt nem értem (laikusként), hogy a szigorúbb költségvetés ugyan visszafoghatná a gazdaságot, és lehet, hogy 100%ra nőne a gdp arányos adósság, de pont a biztos költségvetés miatt lehet, arra csak 2% kamatot kéne fizetünk, az is jobb lenne.

Nem is a GDP arányos adósság kéne legyen a jellemző mutató, hanem a GDP arányos éves adósság kamat.

Ami a magyar államadósságot illeti, nyilván az első helyes lépés a kamatok 2% alá nyomása lenne, és utána már könnyebben lehetne törleszteni. De az USA és Japán esetében ez már nem járható út, mert ott nem a kamat a probléma, hanem a mennyiség. Ha így folytatják, mivel 1%-os kamatokkal 5-ször akkora eladósodottság akkora teher, mint 5%-al, ezért akár GDP arányosan ötszörösét is elbírnák, mint a magyar államadósság, az meg ugye 400% lenne, ez szép és jó, de mi van ha akkor történik valami?

A globális tablua rasának nem nagyon örülnének azok, akiknek állímkötvényben is van pénzük; pl. a nyugdíjra félretéve.

Vagy a nyugdíjalapok.

A globális tabula rasa legnagyobb nehézsége, hogy világ összes állama biztos, hogy nem lépné meg. Kína nem menne bele, hogy USA többé ne tartozzon neki egy petákkal se.... Az államok egymással versenyeznek és próbálják a saját pénzüket a többiekhez képest elértékteleníteni az exportverseny nevében. Ilyen körülmények között képtelenség, hogy megvalósuljon egy globális tabula rasa. Szerintem.

Írtam, hogy nem feltétlenül lenne mindenki szemében népszerű. Kérdés, hogy működőképes lenne-e eltörölni mindent, és attól kezdve mindenki annyit költhetne, amennyit előteremt magának, illetve előteremtenek neki a családtagjai. Végül is ez az egész helyzet azért állt elő, mert mindig mindenki nagyobb lábon élt, mint amit megengedhetett volna magának. Persze ehhez nyilván felül kellene mindenkinek bírálnia azt is, mi az, ami tényleg fontos az élethez, és mi az a rengeteg dolog, ami csak teljesen felesleges kiadás.

Pénz alapú társadalomban a legnagyobb ökörség lenne a hitel megszüntetése! Megállna az élet.

Tegyük fel, hogy valami csoda folytán egyik napról a másikra megtörténne. Vagyis az összes pénzintézetnél dolgozó elveszítené a munkáját. Világszerte több millió ember válna munkanélkülivé, de új, 'értelmes' munkahelyet persze nem tudnánk hitel nélkül teremteni. Ráadásul a megcsappant kereslet miatt más, még működő cégeknél is leépítések lennének, majd cégek (munkahelyek) szűnnének meg, és már benne is vagyunk az ördögi körben.

Ezzel így én is tisztában vagyok. Az elmélkedésem inkább arra irányult, hogy létezhet-e bármilyen működőképes, kijózanító, de azért messze nem középkori viszonyokhoz visszavezető alternatívája a pénzalapú társadalomnak. Mert hogy ennek a folyamatos, mesterséges fogyasztásra ösztönzésnek is vannak bőven hátulütői, anélkül meg ugye életképtelen ez a pénzköltésre alapuló rendszer.

a középkorban vastagon volt hitel.

Az nem úgy van, hogy pénz jó, hitel rossz. Amit ma létező, valóságos pénznek gondolunk, az is mind hitel. A bankszámládon lévő összeg jogilag sem pénz, hanem követelés a bank felé, vagyis a bank adóssága. A készpénz pedig a jegybank adóssága, egy semmiből nyomtatott papír-, vagy anyagában használhatatlan fémdarab, amit csak azért lehet értékként elfogadni, mert a jegybank megígérte, hogy nem szaporítja ész nélkül, mi meg elHITtük neki. Hajlandóak vagyunk ma dolgozni úgy is, hogy csak holnap költjük el az érte kapott pénzt, azaz hitelbe termelünk.

A hitelpénz a jelen és a jövő gazdasági teljesítményeit kapcsolja össze. Ha nem lenne hitel, naponta el kellene fogyasztanunk mindent, amit termeltünk, de legalább is amíg meg nem romlik, mert nem tudnánk olyanoknak eladni, akik a jövőben állítanak elő javakat, amikre nekünk lesz szükségünk.

"mert nem tudnánk olyanoknak eladni, akik a jövőben állítanak elő javakat, amikre nekünk lesz szükségünk."

Van egy olyan sejtésem, hogy ha a hitelt csak arra használnánk, amire értelme van, vagyis akinek épp feleslege van, az kölcsönadna (oké, mondjuk közvetítőn keresztül) annak, aki hamarabb szeretne hozzájutni, de utána kitermeli a kamatot is, a hozzászólók által kissé drasztikusan kezelni kívánt problémák töredéke létezne csak. (Amennyiben államról van szó, a "kell"-be nem tartozik bele, hogy újra kívánom választatni magam a népemmel.)

A hitelnek az az értelme, hogy gazdasági tevékenység, termelés, végső soron jólét jön létre általa, ami nélküle nem lett volna. Legtipikusabb példája a cég alapítására, fejlesztésére használt hitel. A hitelezésnek persze kockázata is van, amiről gazdasági felíveléskor mindenki elfeledkezik, lejtmenetkor viszont átesnek a ló túloldalára, és mást se szajkóznak, minthogy a hitel veszélyes.

Az állam csomó olyan dolgot csinál, ami a jelenben költség, viszont a jövőben hoz hasznot (infrastruktúra, oktatás, környezetvédelem, rendfenntartás, hadsereg). Teljesen logikus, hogy a jelen beruházásainak haszna után a gyümölcsöket élvező jövőbeni adófizetők is fizessenek, az államkötvény kamatai formájában. Alternatíva: nincs állami beruházás, vagy van, de kvázi kényszermunka útján jön létre. Észak-Koreában nincs szükség államkötvényekre.

Szerintem egész más a helyzet, ha egy cég, egy magánszemély, vagy egy állam vesz fel hitelt.

Ha van egy zseniális ötleted, amire üzleti tervet tudsz építeni, amit a bank is reálisnak tart, akkor OK. Csináld meg az üzletet, és vígan vissza tudod fizetni a hitelt.

Egy magánszemély előrehozott fogyasztásra vesz fel hitelt. Szeretnénk már most olyan lakásban lakni, amit összespórolva csak 15 év múlva engedhetnénk meg magunknak. Ezért 30 évig fizetjük a törlesztést.

És az állam is valami hasonló helyzetben van, ha hitelt vesz fel. Mondjuk egy infrastrukturális beruházásnak van egy éves szinten valahogy számszerűsíthető hasznossága, de azért alapvetően itt is fogyasztás kerül finanszirozásra.

És az államok mindig újabb hiteleket vesznek fel a lejárók helyett.

Géza: A lakásvásárlás pont sántít, mert az ingatlant nem "fogyasztjuk el". A vásárlás alternatívája a bérlés, aminek költségét nem lehet figyelmen kívül hagyni, ha a gazdaságosság a kérdés.

Az állam alapvetően más perspektívában gondolkodik. Egy magánszemélynek lényeges, hogy 10-20-30 év alatt megszabaduljon a hiteltől, mert 50 után bizonytalan lesz a jövedelme, 60 után meg nyugdíjba megy, és egyébként is, ha nincs se lakbér, se törlesztő, az a hawaii.

Az állam viszont nem megy nyugdíjba, ellenben folyamatosan be kell fektetnie a jövőbe. Az államnak ráadásul az inflációra is van ráhatása. Az adósság biznisz az államnak, ha leértékelheti a saját adósságát.

Nem lenne működőképes, amiről beszélsz, mert egyszerűen ellenkezik az emberi természettel. Az ember pedig a múltban sem volt olyan, mint ahogy te elképzeled, ezek a jelenből visszavezetett romantikus ideálok.

@Gyongyi:

A vilag populacioja jelenleg sokkal nagyobb, minthogy csaladi gazdasagokkal el lehetne latni elelemmel ennyi embert. A nepessegrobbanas, ami a XIX. szd. vege korul kezdodott es meg ma is tart jelentos reszben koszonheto annak, hogy az elelmiszereket nagyon nagy tobbsegben gepesitett nagybirtokok termelik, viszonylag alacsony aron. Kulonben nem johetett volna letre az urbanizacio.

Olvasd el a Wikipedian, (angolul fennt van) hogy mekkora eletszinvonalbeli es eletmodbeli valtozas (tobbnyire csokkenes) tortent a III. szd-ban, amikor a Romai birodalom bukdacsolni kezdett. Haboruk, ehinseg, a varosok elneptelenedese, a kozponti hatalom jelentos meggyengulese, jarvanyok, globalizacio helyett lokalizacio: egyszoval a "sotet kozepkor". Ismert lehet ez a dolog a legendas fejtegetesbol is: "Mit kaptunk a romaiaktol?"

A jelen megtakarításaimmal még nem, de 20 év múlva egy globális tabula rasa után én azonnal felmondanék a munkahelyemen és egy fajta hippi/cigány/tróger életmódra váltanék. Mert minek dolgozni, ha elvesznek mindent?

Kedves Kiszámoló!

Tetszik az írásod, és lenne, egy butuska kérdésem:Mit történik akkor, ha már annyira olyan bizalmatlan lesz a gazdaság, hogy SENKI nem lesz, aki államkötvényeket vegyen??Ez főleg a sok pénzzel rendelkező külföldiekre vonatkozik.

Ha az államnak több lesz a kiadása, mint a bevétele, de a hiányzó összeget nem tudja kötvénykibocsájtással és egyéb más tőkeáramlással megoldani, akkor mi lesz?

Lehet bugyuta a kérdés, de én nem vagy közgadaságot végzett ember, csak érettségim van.

Köszi a válaszodat:)

Ezt hívják államcsődnek. 🙂

Én megnéznék egy grafikont, a nyersolaj adott évi világpiaci ára hogy viszonyul ezekhez az adósságokhoz. A II. VH után erősen fellendült a kitermelés, olcsó lett az energia, beindult a pörgés, volt miből visszafizetni az adósságot. A 70-es évek óta viszont csökken az egy főre eső rendelkezésre álló energia (hiába nő a kitermelés, több atomerőmű stb., ha egyre többen vagyunk), és emiatt állunk ahol állunk.

Jared Diamond: Összeomlás könyvében minden civilizáció így végezte, csak alacsonyabb szintű energiával (fa, föld)

Izland, Wikingek, Ausztrál telepesek is kivágták a fákat, hajónak, gerendának, majd csodálkoztak hogy nem nő olyan gyorsan vissza, mint az óhazában. A szép legelőket a tehenek 1-2 év alatt kopárrá legelték.

Ugyanezt csináljuk, csak nagyban, USA a nem konvencionális gáz/pala kitermeléssel próbál előre szaladni. Ausztrálok a szénből stb. Csak ezt nem lehet a végtelenségig...

Satyi:

a jövő energiája már adott "napfény", a kérdés már csak az, hogy mikor tudjuk ezt igazán kiaknázni lásd grafén:

origo.hu/techbazis/20130321-grafen-szenbol-lesz-a-jovo-okostelefonja.html

Az okosok szerint 2-3 év és már kész lesz a használható grafénos akkumulátorok... na ott lesz egy iszonyat nagy energia BOOM!

"Összeomlás könyvében minden civilizáció így végezte, csak alacsonyabb szintű energiával (fa, föld)"

A kőkorszaknak viszont nem azért lett vége, mert elfogyott a kő 🙂

Szerintem politikailag barmilyen drasztikus lepes komoly nehezsegekbe utkozne. Egyreszt azert, mert az emberek nem szeretik ha a jol megszokott kornyezetuk megvaltozik, masreszt akik karosulnak, azok biztos, hogy felemelnek a hangjukat ( akkor is, ha olyan juttatastol esnek el, ami amugy nem jarna nekik)

Ugyhogy a legvaloszinubb megoldas az lenne, ha szepen lasan "erodalnak" a szocialis juttatasokat, es megprobalnak 0 kozelebe vinni (vagy ala) az allamhaztartasi hianyt.

A masik megoldas, hogy jon egy haboru, ahol nullarol kell felepiteni a rendszert, es akkor kimaradna nehany zsakuccanak bizonyulo szocialis megoldas.

Kérdés, mi számít szociális kiadásnak. A nyugdíjak például a jelenlegi felosztó-kirovó rendszerben végül is azok. Ugyanakkor ha nem lennének, ugyanúgy mi szívnánk, mert az egy dolog, hogy mondjuk kevesebb járulékot kellene fizetnünk, de szerintem még mindig jóval kevesebbet költünk a nyugdíjasokra így, mintha saját magunknak kellene eltartanunk a szüleinket, nagyszüleinket. Akkor aztán örülhetnénk, ha kijövünk a fizetésünkből, nemhogy még a saját időskorunkra tegyünk félre.

ez igy nem igaz.

Ugyanis sok idosnek nincsenek gyerekei. Igy oket nem en tartanam el. Az 1ik nagymamanak 2, a masiknak 3 dolgozo unokaja van, es mindkettonek van dolgozo gyereke is meg ezek melle. Igy nekunk eloszlana a terhunk.

De nem erre akartam utalni.

Hanem arra, hogy a nyugdijkiadasokat kommunikaltan, elore bejelentetten, es szamolhatoan kellene csokkenteni. Nem ugy, hogy a most nyugdijjasai kapnanak kevesebbet, hanem ugy, hogy a jovo nyugdijjasainak lenne egyre alacsonyabb a nyugdijjanak a realerteke.

pl:

Jelenleg a fizetesed 70%ara szamithatsz. Mi lenne akkor, ha a rendszert ugy modositanank, hogy evente 1%al csokkenne ez a varhato osszeg? A 10 ev mulva nyugdijbaneoknek 60%lenne, 30 ev mulva meg 40% mar.

Ezt ugy mondom, hogy en most vagyok 31, vagyis nekem mar valoszinuleg a fele jutna a mostaninak...

Es nem csak a nyugdijjakkal kene ezt csinalni, hanem kb mindennel.

Szerintem meg minden mai nyugdíjasnak számoljuk ki hogy mennyi járulékot fizetett be életében (amikor még nem létezett nyugdíjjárulék arra az időszakra a fizetése 10%-át számolnánk), ezt a vagyont elosztjuk a várható élettartammal és voálá: egy mindennél igazságosabb nyugdíjrendszert kapnánk. Mondjuk lehet hogy a mostani "luxusnyugdíjnak" csak a felét-harmadát kapnák meg, de legalább igazságos lenne, és csökkentené a társadalomra nehezedő iszonyatos terhet.

Túl nagy a várható élettartam szórása ahhoz, hogy ezt igazságosnak nevezd. Ráadásul a várható érték sem állandó.

Szerintem nincs igazságos nyugdíjrendszer. Igazságos az lenne, ha egy 57 éves ember tudna találni magának új munkát (legalább részmunkaidőben), ha elveszíti a mostanit.

Az nem baj ha nagy a várható élettartam szórása, ha tovább él annyit kap mint amennyit megállapítottak neki. Úgy tudom a magánnyugdíj rendszerben is hasonlóan működött volna. Szóval a rendszer ugyanúgy igazságos lenne.

Egy kis politikai vetület: sem a vietnami háború, sem az űrprogram reálviszonylatban nem növelte az államadósságot? A Reagan-féle csillagháború program pedig ennyivel meglökte?

Elinflálás: régebben tudtommal nem voltak inflációkövető állampapírok sem, ez sem tökéletes megoldás. Viszont van kiskapu a statisztikai és a valós infláció között, de akkor meg csökken a kormány szavahihetősége. Mármint ha volt még neki 🙂

Ezt szeretem: senki sem tudja. Akkor mitől közgazdász az illető? Ez a hitelpénz-rendszer halála, amit mindenki mond, a videó is (Hogyan keletkezik a pénz), amit kiszámoló nem hajlandó tudomásul venni!

Ma csak az államadósság az, ami meggátol bármely országot abban, hogy 5 év alatt vágja ki az összes fát a Földön! Így mondjuk csupán 100 év múlva jutunk el ide. Ez a hitelpénz-rendszer! Fenntarthatatlan, értelmetlen költekezés, értelmetlen munkahelyek...

Hitel nélkül a világ (Föld) a világ végéig fenntartható lett volna... majd 50 év múlva elkezdik mérgezni az embereket, hogy az adósságot le lehessen írni... Ha ma leírná minden állam, akkor lenne, hogy 5 év múlva minden fát kivágnának, hiszen már lehet újra miből!

A megoldás? Zöldenergia! Nap, szél, víz, geotermikus hő stb... és a hitelpénzrendszer megszüntetése az adósság leírásával együtt.

Laci!

Magadtól hozod össze ezeket az összeesküvés elméleteket, vagy valakitől ellesed?

Ha előbbi, akkor javaslom, hogy kezdj sci-fi regények írásába, mert van hozzá tehetséged.

Ha utóbbi, akkor ajánlatom van a számodra:

Van 2 liter eladó energetizált víz a tulajdonomban, amiből napi 1 kupakkal fogyasztva kiaknázhatatlan energiaforrássá válsz. Nem kell mást tenned, csak egy áramtermelésre beállított szobakerékpárt beszerezni és magad termelheted meg a villamos áramot.

Bocs, de mindig rácsodálkozok milyen hatalmas az isten állatkertje!

Én pedig ezt szeretem: amikor olyan emberek, mint amilyen Te vagy, megnéznek egy demagóg, csúsztatásokkal teli videót és azt gondolják, ők már mindent tudnak a közgazdaságtanról. És ezután elkezdenek okoskodni. Ray Dalio-nak (keress rá a Google-ban) van egy zseniális cikke ábrákkal együtt a businessinsider.com-on, ajánlom neked olvasásra. Ha felfogtad a cikk lényegét, utána már remélhetőleg nem fogsz ilyen "hitel nélküli világról" vizionálni.

A zoldenergia tokre kornyezetszennyezo, draga, es nem hatekony.

Napenergia: alacsony hatekonysag, magas arral, ritkafoldfemekkel, ugy, hogy pont akkor nincs sok belole, amikor kene ( este, ejszaka, reggel ), persze tudom, van mar olyan, ami kesobb is hasznalhato ( a tokros, asszem arizonaban ) , de ezek meg mindig nagyon dragak, es nem allithato a pillanatnyi kapacitas ( hajnali 5kor ez se fog neked aramot termelni )

Szel: kisse hangos, nem? legalabbis azoknak az allatoknak, amik ott vannak a kornyeken. Raadasul itt is a generatorokban kellenek kornyezetszennyezo anyagok. Ha eleget epitenek beloluk, akkor mar az is jelentosse valik. Raadasul megvaltoztathatja a mikroklimat nagymennyisegben.

Viz: ezt talan mar a greenpeace se tartja zold energianak, mert komoly kornyezeti karokat okoz. Igaz, ez legalabb tenyleg jo, es kiszamithato energiaforras

Ugyhogy atom kell:)

Én azért óvnék a "vissza a kőkorszakba" illetve "építsünk családi atomerőművet" jellegű megoldásoktól (nem hinném, hogy a hősi korok 50%-os gyermekhalandósága sokaknak hiányzik). A modern gazdaság egy igen kifinomult és hatalmas teljesítőképességű rendszer, ha vannak is hibái. Ameddig nem vesszük el a megújulásra való képességét és működnek a visszacsatolásai, addig érdemesebb előre menni. Konkrétan lehet egy társadalom (a kultúrájánál fogva) mérsékeltebben eladósodó (pl. Németország) alacsonyabb fogyasztás árán is. Van svéd kollégám (és nem az idősebb korosztályból), aki elég jól megélne egyébként is, de dolgozik, mert nem akar potyautas lenni (mit mondanának rá Magyarországon?). Ceterum censeo: tömeges (majdnem nemzetit írtam) szintű kitartás, nyitottság és önmérséklet csak vezet valahová!

Azért Magyarországon is vannak, akik megélnének munka nélkül, mégis dolgoznak.

Mi például beköltözhetnénk a nagyszülőktől örökölt parasztházba, amit most kvázi nyaralóként használunk és reálhozamtól függően havi 50-100 ezer forintot munka nélkül is hozna a megtakarításunk. Ebből eléldegélhetnénk életünk végéig, nevelhetnénk állatokat és növényeket, de akkor hol maradna az önmegvalósítás, a sikerélmény, a fejlődés?

Mi is inkább lakást bérlünk egy városban és dolgozunk, mert így sokkal érdekesebb és tartalmasabb életet élhetünk annak minden előnyével és hátrányával. Szerintem valahol ez a fejlődés iránti vágy akadályozza meg a világ népességét abban, hogy visszatérjen a kvésbé hatékony és produktív önfenntartáshoz.

Ezt olvastam egy fórumban:

"A japán államadósság GDP arányosan több, mint a duplája az USA-énak, de ahhoz hasonlóan ők is alapvetően saját pénzükben (és jórész belföldre, saját polgáraiknak) vannak eladósodva. És sosem fognak csődöt jelenteni, mert ebből az adósságtömegből azt a pár százalékot, amit hozamként, tőkeként esetleg mégis kivesz a befektetők egy része, azt mindig ki fogják tudni fizetni. A többin meg ülhetnek nyugodtan, pláne, hogy rohamosan öregedik el a lakosság, egyre több és több idős japán hal meg utódok nélkül - az államkötvényekbe fektetett életmegtakarítása meg visszaszáll az államra..."

forum.index.hu/Article/viewArticle?a=127436924&t=9179920

A felvetés első fele talán közismert, viszont a vége annál érdekesebb 🙂

Kíváncsi lennék, hogy ez egy egyéni agyszülemény vagy már írtak-e cikket a témában.

Kedves Kiszámoló

Görögország esetében belföldi vagy külföldi magánszemély államkötvény tulajdonosoknak úszott el pénze? Én mintha csak intézményi befektetőkre emlékeznék.

A magánbefektetők (ide tartoznak a bankok is) vesztették el a vagyonuk felét. Hogy az egészen kisemberekkel mi történt, azt nem tudom.

Ha a FED nem nyomná a pénzt korlátlanul (havi 85 mrd USD), az USA már rég csődbement volna. Csak ez senkinek nem érdeke. A grafikon szerint a Reagan-éra óta nő meredeken az USA adóssága, de ez nem teljesen van így, igazából 2001 óta, a terrorizmus elleni háború (tkp. "puha" 3. világháború zajlik) miatt nőtt drasztikusan, néhány ábrán jól látszik. A világ finanszírozza ezt a végeláthatatlan háborút, (geopolitikai átrendeződést) Amerikát azzal, hogy a dollár még mindig világpénz. (olajat csak dollárért lehet venni) Szerintem egy olyan gigantikus lufi fújódik, amibe az egész világ bele fog remegni, ha kidurran. Büntetlenül nem lehet ennyi fedezetlen pénzt nyomni. (a dollár fedezete kvázi az amerikai hadsereg, most ezt az adósságot az egész világra terítik szét, próbáld a dollárt nem elfogadni) Az adósságplafon következő szavazása január-február környékén esedékes, de mindig megemelik.

Igazatok van. Tényleg, mintha a quantitative easing-ekről Kiszámoló is elfeledkezett volna, amikor felsorolja a megoldásokat!

Pedig teljesen logikus, hogy ez az egyedüli kiszálló a leszálló ágból, a megszorítások logikusan erősítik a negatív folyamatokat és szűkítik a gazdaságot és ez nem egy bután fordított félórás videó miatt igaz.

És de: lehet pénzt nyomni büntetlenül. Nekem úgy tűnik. A jelenlegi összes pénz is a semmiből keletkezett. Mindössze a mennyiséget kell jól belőni. (És azt, hogy mire költjük. Van mire, nem?)

A bankóprés az egyedüli megoldás Dalio szerint is. Másrészt egyébként pont ugyanolyan a hatása egy nemzetgazdaságban lévő pénzmennyiségre mint a külföldi hitelé.

a QE gyakorlatilag = elinflálás (legfeljebb a hatása a párhuzamosan zajló egyéb folyamatok pl deleveraging miatt nem azonnal látszik). szal nem felejtette el...

Reszben igaz. A QE celja lehet az inflacio es lehet az a kovetkezmenye is. De nem feltetlen. Ill. mashogy is lehet inflalni az adossagot. Az ingyenpenz elonyei vitathatatlanok. 🙂

az államadósságot nem lehet kifizetni

Mennyire áldom az eszem a mai napig hogy nem adtam oda a magánnyugdíj megtakarításomat...

Számomra akkor is világos volt, hogy államtól nyugdíj nem lesz (33 éves vagyok), legalább ez a kicsi legyen.

Áruljátok már el nekem, miért adta oda önként és dalolva a korombeliek 97%-a?

Mert teljesen egyertelmu, hogy ha nekunk nem lesz, akkor neked se. Egy kormany se fog akkora ongolt loni, hogy akik nem ra bizzak a penzuket, azok jobban jarjanak. Max meg fogjak megjobban adoztatni a MaNYUPokat es csodbemennek.

Az állami nyugdíjnak van egy "előnye": demokratikus kontroll alatt áll. Ismert a vicc, hogy az 1. szabály: a főnöknek mindig igaza van, a 2. szabály: ha a főnöknek mégsincs igaza, automatikusan az 1. szabály lép életbe. A nyugdíj 1. szabálya, hogy jólétet ad, a 2. szabály: ha mégsem, akkor az 1. szabály érvényes, a nyugdíjasok "megszavazzák" maguknak a jólétet, akár gazdasági visszaesés árán is.

Ez a lehetőség mindenfajta magánrendszerből hiányzik.

Japán nemcsak technikában, hanem a társadalom fejlődésében, többek között az elörgededésben is 1-2 évtizeddel Nyugat-Európa előtt jár. A nyugdíjasok ott is nagy terhet jelentenek, de a demokratikus kontroll miatt nem lehet a juttatásaikat megvágni, még ha ezzel el is adósítják az államot, és megterhelik az egyre kevesebb fiatalt. Vigyázó szemetek Japánra vessétek.

A magánbiztosítók persze csak azt szajkózzák, hogy állami nyugdíj nem lesz...

Nem tudom mi a rosszabb alternatíva:

1. Nyugdíjasként fillérekből tengődni.

2. Gyerekeimet és unokáimat agyonterhelő adókkal operáló, eladósodó államban élni.

Egyszóval ha választhatnék, akkor nem az állami nyugdíjra szavaznék.

Mondjuk, mert volt kb. 1 millió befizetésem és választhattam (2. körben, mert az elsőben még maradtam), hogy ezt az 1 milliót kérem és lemondok minden jövőbeli befizetésemről, vagy az 1 millióról mondok le és bízom az állami nyugdíjban.

Utóbbi biztos lesz. Jelenértéken ha már havi 10.000 Ft lesz, akkor is többet fog jelenteni, mint az 1 millió.

Annyi idős vagy, mint én. Neked mennyi lehetett a számládon? Max. pár milla. Cserébe lemondtál a következő 35 év összes befizetett nyugdíjjárulékáról.

Én is makacs vagyok! Én sem szeretem, ha meglopnak, pláne akkor nem ha megzsarolnak és aláíratják velem, hogy önként hagytam magam meglopni. Viszont ha választhatok, hogy mindenem elviszik, vagy csak az elmúlt 7 év befizetéseit, akkor a kisebbik rosszat választom.

A Manyup-ban egyelőre ott van a pénz, az állami pedig egy ígérvény.

20-35 év alatt pedig szinte minden megváltozhat, 30 éve még közveszélyes munkakerülő volt, aki nem dolgozott.

János "dögöljön meg a másik tehene" stílusú bejegyzését nem értem, ez a 3% manyup (azóta talán 2% sincs) nem fogja helyrebillenteni a demográfia miatti elképesztő hiányt a jövőben, neki emiatt nem lesz több legfeljebb havi egy farháttal.

Sokat nem fog szamitani ( bar 300 milliard az azert most se kis penz ) , de nem valoszinu, hogy az allam nem fogja szavazatszerzesre felhasznalni. Ugyanis viszonylag keves ember penze, konnyen elveheto ( 1-2 szabalyt atirnak, es a MaNyUPok onkent adjak at ) es kampanyra jol jon.

Amugy az allamot tartjuk a legjobb adosnak ( hiszen tole nem varunk akkora hozamot a kotvenyeire mint mastol ), ugyhogy ha tole varjuk a nyugdijjat az nem sokkal kevesbe biztonsagos mint az o allampapirjaiba fekteto manyup.

alighanem félreértetted a dolgot: nem ezek voltak a választásaid.

profitline.hu/hircentrum/hir/299294/Obama-a-deficitcsokkento

Ha a rövidtávú (kevesebb, mint 5 év) államkötvények lejártakor csak hosszútávút (több, mint 10 év) bocsájt ki az adós állam, azt is mondjuk 0.5% körüli éves kamattal, akkor mi lenne? Gondolom a piac nem venné meg, de ha a jegybank igen, akkor mi lenne? Egyrészt lenne egy rakás "elköltetlen" pénz nyugdíjalapokban, stb. ami növekedést(?) vagy inflációt okozna, másrészt ha nincs magától infláció, akkor az állam generálhatna(?) inflációt és így tűnne el az adósság. Továbbá ahol segít az alacsonyabb kamat (Dél- és Kelet-Európa), ott nominális értékben is csökkenthet az adósság, mert az alacsonyabb kamatok miatt jutna tőketörlesztésre is.

Az inflációval persze rosszul járna mindenki, akinek megtakarítása van (pl. készül a nyugdíjas évekre).

A helyzet gyakorlatilag reménytelen. Az alapprobléma a demokrácia. Mo-n van maximum 3 millió adófizető és 5 millió eltartott felnőtt. A kormányok a heréknek kedveznek, nem elég, hogy kifosztják az adófizetőket, ez is kevés még veszik fel a hiteleket is. Az USA-ban sem jobb a helyzet, itt a tipikus Obama szavazó:

youtube.com/watch?v=tpAOwJvTOio

Ennyi embert nem lehet ilyen szinten eltartani. Valakiknek le kell adnia az igényeikből.

Az egyetlen megoldás az lenne, ha az adófizetők megszüntetnék a demokráciát és a heréknek kuss lenne. Aki boldogulni akar, az tanuljon, dolgozzon, ha öregen is életben akar maradni, akkor neveljen gyereket. Az ország sorsáról az döntsön, aki letesz valamit az asztalra. Nem kell eladósítani azért egy országot, hogy a nyugger jobban éljen.

Hisztizni, felháborodni lehet, de úgyis ez lesz, csak idő kérdése.

Miklós! Ilyen grafikonod a magyar államadóssággal nincs egészen véletlenül? Arra lennék kíváncsi, hogy volt egyáltalán olyan a magyar történelem folyamán, amikor nem volt államadósságunk?