Sorban kapom a leveleket, telefonhívásokat, hogy a kérdező most azonnal vegye ki a pénzét az állampapírból, vagy ráér a jövő héten is cselekedni?

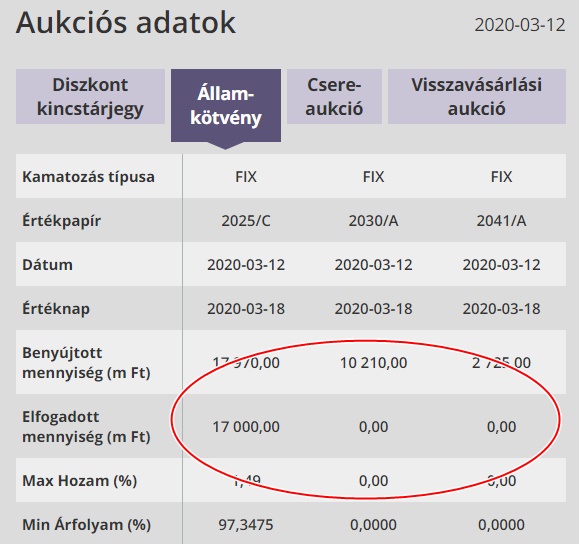

Itt az összeomlás, a járvány és különben is, a heti állampapír-aukció nem volt túl sikeres, ami a biztos jele az államcsődnek:

Amint látjuk, annyira nem akarta venni senki a 10 és 20 éves magyar állampapírokat, hogy nem is fogadott el az Állami Adósságkezelő Központ egyetlen ajánlatot sem.

Kérek mindenkit, nyugodjon le. Valóban azt mondtam, hogy az államcsőd előjele, amikor az állam nem tudja eladni az állampapírjait, mert senki nem akarja azt megvenni. Azonban ez nem egy alkalomra vonatkozik, hanem amikor hónapokon át nem sikerül értékesíteni az új állampapírokat.

Jelenleg erről szó sincs. A diszkont-kincstárjegyekre továbbra is túljegyzés volt, az ötéves állampapírra is volt vevő, ráadásul 1,5%-os, már-már nevetséges kamat mellett. A vevők csak azért maradtak most távol a hosszútávú állampapíroktól, mert ilyen időtávban nehéz kalkulálni a jelenlegi piaci helyzetben. Ez teljesen normális reakció és helyzet, semmi pánikolásra nem ad okot. (S 4-5%-os kamat mellett biztos tolongtak volna érte a befektetők. Már elfelejtettük, de nem is olyan régen még évtizedeken át 6% felett fizettünk kamatot az állampapírok után és mégsem lett csőd belőle.)

Az a helyzet, hogy most éppen az állampapírban van a legjobb helye a pénzednek. Kiszámítható hozam, biztos adós, kevés ilyet találhatsz ma a jelenlegi piaci felfordulásban. (Más piacokon a pénzed 20-30%-át is elveszítetted az elmúlt napokban és valószínűleg nem ez lesz a vége.)

Lehet, ha elhúzódik a válság és a járvány, néhány hónap vagy év múlva felül kell vizsgálni ezt az álláspontot, de jelenleg a legrosszabb amit tehetsz, ha pánikolsz.

Semmi olyan körülmény nincs jelenleg, ami indokolná a meggondolatlan cselekvést.

Van aki attól fél, hogy az államnak majd annyira kell a pénz, de nem tud szerezni majd a piacról, hogy befagyasztja az állampapírokban lévő pénzt.

Ez két dolog miatt butaság:

Az egyik, hogy végszükséglet idején az állam, ha akar, tud pénzt nyomtatni (nyomtattatni az MNB-vel). Ez egyszerűbb dolog, mint állampolgárok megtakarításait befagyasztani feleslegesen.

A másik, hogy a bankszámláidat, brókerszámláidat ugyanúgy be tudja fagyasztani, mint az állampapírjaidat, ha éppen azt látja jónak. Akkor mi a különbség?

Tehát még egyszer: nem kell felülni a pánik-vonatra feleslegesen. Előfordulhat a következő időben, hogy jobban szemmel kell tartani a megtakarításaidat, de egyelőre még a legjobb, amit tehetsz, hogy nem hozol meggondolatlan, félelem vezérelte döntéseket.

Ha eddig nem volt állampapírban a pénzem, most érdemes vennem?

Ha eljonne globális szinten az állampolgárok vagyonának elvétele, na akkor indulna meg a blokklanc pénzek aranykora

"Az egyik, hogy az állam, ha akar, tud pénzt nyomtatni (nyomtattatni az MNB-vel)."

Pár éve a pénzügyi kretének még egymást túlharsogva visítoztak, hogy a jegybank független az államtól, az állam nem utasíthatja a jegybankot (MNB-t).

Végre megjött az eszetek, kretén "pajtások"? :)))

bobo, továbbra sem nyomtathat pénzt korlátlanul az állam békeidőben. Én arról beszélek, amikor nagy gebasz van.

Szia Miklós, köszi a megnyugtató posztot.

Kissé melléktéma, de a pánik miatt kapcsolódik: mi lesz azokkal, akik pl CSOK törlesztőt nem fizetnek 2-6 hónapig, mert a munkahelyükre nem mehetnek és 2-6 hétre (tipp) fizetetlen maradnak? Hova tudnak fordulni segítségért, méltányosságért? Nem vagyok érintett, de sokan nagyon drágán vettek családi otthont az elmút években...

Atyala, más országokban már van moratórium hiteltörlesztés szüneteltetésre szükség esetén. Gondolom majd nálunk is lesz, ha szükség lesz rá.

"bobo, továbbra sem nyomtathat pénzt korlátlanul az állam békeidőben. Én arról beszélek, amikor nagy gebasz van."

Én idősebb vagyok, mint te, és nagyon jó a memóriám . És nem volt olyan időszak, hogy ne lett volna "nagy gebasz".

Atyalapatyala, 6 hónap nem fizetés után, már más lakik a házadban, annyit fog segíteni az állam, mint a devizahitelnél. Banktól segítséget kérni? Kérdezd meg azokat akik megpróbálták az előző válság idején.

Töki: "a blokklanc pénzek aranykora" feltételez egy olyan utópisztikus állapotot ahol az internet és áram olyan alapvetgő szubsztanciává válik mint például a levegő, és nem lehetne al állampolgároktól a legelső pillanatban elvenni 🙂

Amire te gondolsz, az a fizikai értékképviselő eszközök például étel, szerszám vagy arany aranykora lesz...

Nagyon rossz irányba haladunk. Jelenleg nem is a vírustól kell félni igazán, hanem a meggondolatlan, pánikoló emberektől. Sokkal nagyobb károkat okozunk, ha felelőtlenül magunk gerjesztjük a problémákat, mint ha odafigyelünk, és higgadtan, mértékkel kezeljük a helyzetet. Legyen szó akár a gazdaságról, akár a boltok "kifosztásáról".

Akik eddig elégedetlenek voltak az életükkel/helyzetükkel, azok vajon hogy fogják magukat érezni. Meg lesz bennük az "én mindent megtettem a helyzetem javításáért?"

Most ki lesz a bűnbak, a Covid-19 ? Mert ő is magasról lefogja sajnálni az életét, ahogyan ő a saját életét...

Csak hogy ne érjen senkit sem meglepetés.

@atyalapatyala Akinek nincs megtakarítása, az vegyen fel hitelt, amíg alacsonyak a kamatok. Ha nincs rá szüksége, 3 hónap múlva egy összegben előtörleszti, pár százezer forintjába kerül, de megmaradhat a lakása. Szerintem.

"Az egyik, hogy az állam, ha akar, tud pénzt nyomtatni (nyomtattatni az MNB-vel). Ez egyszerűbb dolog, mint állampolgárok megtakarításait befagyasztani feleslegesen."

Lehet butaság a kérdés (persze nincs buta kérdés), de mit laikus kérdezem, nem lehetett volna ezt eljátszani a magánnyugdíjpénzek helyett? Vagy pont az volt a cél, hogy ne legyen "nyugdíjvagyon"? A fenyegetés akkor bejött... Meg is fogadtam, hogy többet nem dőlök be/engedek a fenyegetéseknek (akkor sem mikor elsőre azt nyilatkozták, hogy "nincs pánik és semmit nem zárunk be, mert akkor bukta a tanév és évismétlés lesz belőle").

"Van aki attól fél, hogy az államnak majd annyira kell a pénz, de nem tud szerezni majd a piacról, hogy befagyasztja az állampapírokban lévő pénzt.

Ez két dolog miatt butaság:

Az egyik, hogy az állam, ha akar, tud pénzt nyomtatni (nyomtattatni az MNB-vel). Ez egyszerűbb dolog, mint állampolgárok megtakarításait befagyasztani feleslegesen.

A másik, hogy a bankszámláidat, brókerszámláidat ugyanúgy be tudja fagyasztani, mint az állampapírjaidat, ha éppen azt látja jónak. Akkor mi a különbség?"

melyik mit okoz hosszútávon? pénznyomtatás- infláció?

ha befagyasztja a számlákat az állam, mi a jellemző kialakult helyzet? cserekereskedelem? ha valakinek van otthon készpénze egy ilyen helyzetben tudná használni

milyen forgatókönyvek lehetségesek még?

@attila

azt, hogy érdemes-e piacon forgó papírt venni, attól függ, hogy milyen távon mekkora hozamemelkedést vársz. Az állampolgárok számára elérhető papírok hozama messze a piaci felett van, azt a normál módon jegyzett papírok jegyzésével csak akkor tudod megverni, ha drasztikus hozamesés következik be mondjuk a 10-15 éves papíroknál. Ez várható, azaz nem tűnik feltétlenül rossz döntésnek most ilyen távú papírokat venni, ha jó árfolyamot ad a brókered.

A jegybanknak egyébként a pénznyomtatáshoz még csak nem is kell állampapírokat vásárolnia (egyébként azt is nyugodtan vehetne), ha megtolja a bankrendszer likviditását, vagy hitelezi a kisvállalatokat, az a pénz végül kicsapódik a bankoknál ők pedig végül államkötvényt fognak venni belőle. Azaz az állam önfinanszírozása meg is valósul.

Mutatja a pánik mértékét, hogy ezek ellenére nőttek a kamatok, ez irracionális és gyorsan vége lesz.

Általában Kiszámoló Miklós sarkít, és mindig véleményes/határeset, hogy mennyire kerek vagy teljes, amit leírt, és simán lehet vitatkozni, mert van értelmes, vállalható ellenvélemény. Részben e miatt is élő a fórum, tehát ez lehet cél is 🙂

Most azt gondolom, hogy hosszú ideje ez az első cikk, amikor egy betű változtatás nélkül is megáll, és vita nélkül érdemes elfogadni. Ülj a popsidon, és várd ki mi lesz. Felfordulásban szerintem ne adj el állampapírt, ha nem az állam a kiváltója vagy közvetlen elszenvedője a balhénak. Sőt, ha tudod, tedd át, a bankoknál biztosabb elvileg (nem, most ott sem kell még szerintem izgulni).

Örök érvényű, mint tudjuk: "Don't panic' - Galaxis útikalauz stopposoknak.

@atyalapatyala

Hitelfelvételnél a banki ügyintéző és a közjegyző is többször világosan elmondja, hogy ha várhatóan nem tudsz törleszteni, beszélj a bankkal és ne üljél csöndben törlesztés nélkül, különben meg fog indulni a végrehajtás.

@maki

A mostani helyzetben már nem nagyon tudsz hitelt felvenni, főleg, ha már kirúgtak. Ha van már meglévő hiteled, akkor eleve nehezebb is, mert csak ugyanannál a banknál lesz esélyed, ahol a meglévő hiteled van. Ráadásul ha CSOK-os vagy, akkor a Magyar Állam hozzájárulása is kell, ami eddig is egy hónapba telt, most meg lehet, hogy még ennél is több lesz. Most szerinte min. 3 hónappal lehet számolni egy ilyen hitelkérelem átfutásánál. Közben meg a BUBOR is megindult felfelé.

A forint jövőjével kapcsolatban mindig nagyon pesszimista voltam és ez a pesszimizmus mindig csak az előnyömre volt.

Egy fillért sem mernék magyar forintban megtakarítani, szerintem az állampapírokat is messzire kerülni kell.

Varga által bejelzett -0.3% gdp. előrejelzés sem jön ki nálam...

A magyar gdp. 12-13%-át a turizmus adja, ez az ágazat meg éppen lefagyott, a magyar ipar néhány napon-héten belül hatalmas visszaesésben lesz....

A deviza bevételek látványosan hiányozni fognak az államkasszából, emellett hatalmas devizatörlesztési kötelezettségeink is vannak 2020-21-ben...

Lassan el lehet kezdeni a tárgyalásokat az IMF.el.. (én erre számítok)

Szerintem sem okos ötlet a felesleges pánikolás, mert úgy lehet igazán sok pénzt veszíteni. Bár tudom, erre mondják a pánikolók, hogy anélkül meg még többet. 😀 Vagy a pesszimisták, mint speki. Akinek vannak tartalékai, mert nem ész nélkül élt/költött, annak nincs miért aggódnia. Ha meg mégis armageddon lesz (nem lesz...), arra úgysem lehet felkészülni.

Pánikolás helyett mi a napot a gyerekeinkkel töltöttük, a legmelegebb órákban egy nagy parkban, kokárdákat kitűzve. 1848 emlékére, nem bármiféle politikai erő melletti/elleni okból. Ha holnaptól egy számomra ellenszenves párt kijelentené, hogy az ő szimpatizánsai egyenek sült csirkemellet, attól én még nem hagynám el, nyilvános helyen sem... 😛

Remélem most megint nem nekünk kell segíteni. A sok semmittelen nagyzoló hitel zabálon

Az gondolom azért várható, hogy a lakossági állampapírok lejárat előtti visszavaltasi költsége idővel nőni fog...

TT, ha babaváró hitel van, akkor is kell a piaci hitelfelvételnél a magyar állam hozzájárulása? Tudod esetleg?

PG, miért kellene? A babaváró szabad felhasználású személyi kölcsön.

@lsv

jó a kérdésed, de a két helyzet eltér

Most egy vírus miatti gazdasági összeomlás (vis maior) esetén "átmenetileg" segíthetne így a jegybank az államon, amíg a gazdasági helyzet rendeződik.

A korábbi helyzetben - bár volt gazdasági válság - a döntés azt üzente volna, hogy Magyarország átállt a drasztikus pénznyomtatásra és mára már bőven 500 felett lenne az euró árfolyama.

@bela "ha befagyasztja a számlákat az állam, mi a jellemző kialakult helyzet?"

Pl. az ami a gorogoknel volt nemreg. Napi limit 50 euro, tobbet nem vehetsz ki a szamladrol egy nap.

@speki nade mi a jó most szerinted a forinttal szemben? euró? olaszország lefagyott, ausztria turizmusa lefagyott-épp lefagy, spanyolország hamarosan romokban.

usd? ott még azt sem tudják, hogy mi jön.

aud? nzd? mindkettő 10%+-t esett az eur-hoz képest csak idén.

nok? olaj miatt gyengül..

lehet a gbp lesz a nyerő?

@Unemployed hogy áll most a passzív portfoliód? Mit tettél a jelen helyzetben? Kezdőként mostanság szeretnék beszállni a tőzsdére. Hosszútávra, mint te. SNP500-at, OTP-t és vlmi olajcéget tervezek venni a random capitalon keresztül. Legalább 10-20 évre.. Szerinted ez a közvetítő alkalmas lehet rá? Vlmi olyasmi portfoliót szeretnék, mint amilyen neked van. Ne kelljen nézegetni folyton, csak várni vele és kész. Köszi, ha írsz!

@speki nade mi a jó most szerinted a forinttal szemben? euró? olaszország lefagyott, ausztria turizmusa lefagyott-épp lefagy, spanyolország hamarosan romokban.

lehet a CHF lesz a nyerő? ott sem túl rózsás a helyzet.

Egy pillanatig azt hittem, azért akarnak visszaváltani, hogy jóárasított részvényt vegyenek...

@atlagmagyar

Én 100% állampapírban vagyok. Egy hónappal ezelőttig nem volt jövedelmem és a tartalékom elég életem végéig, nem akarom a tőzsdén megsokszorozni, viszont nem tudom felvállalni, hogy akár egy részét is elbukjam. Azon belül 98% inflációkövető, 2% MÁPP.

Engem a forint gyengülése érint kedvezőtlenül a generált infláció miatt, de végül az infláció azt visszaadja legalább részben. Az állampapírok durván inflációval indexálják a vagyont.

Feltehetően jobb ötlet eurós állampapírt tartani 1/3 arányban, de a kiutalása/váltása a kincstárból egyszeri bukta, másrészt mivel nem akarok euróban semmit venni, így nem indokolt eurós kockázatot futni. Ráadásul az európai gazdaság jövője nem fényesebb a magyarnál.

Amúgy holnaptól home office nekem is 🙂 csak kapok pénzt azért, hogy itthon vagyok.

Rendes cég, durván érinti a covid, próbaidőn simán kitehetnének, mégis megtartanak. Meghálálom.

@andrus Én is arra számítottam. Azt gondoltam hátha lesz valami jó tipp vásárlásra...

@unemployed Engem érdekelne kicsit részletesebben is, hogy mi vitt rá arra, hogy mégis újra Employed legyél, mivel korábban a kommentek alapján elég elkötelezettnek tűntél számomra. 🙂 Hogyan talált meg a cég, milyen munkakörre, teljes állást jelent-e, hogyan alakultak így át a mindennapjaid, szempont volt-e a fizetés, stb. Nyilván csak arra válaszolj, amire szeretnél.

@unemployed

Unemployed, megkérdezhetem, hogy miért vállaltál újra munkát és adtad fel a korai visszavonulást?

@gaborr.

Azt, hogy mi lesz a nyerő deviza, nem tudhatjuk.

A többféle vezető devizában megtakarítást jónak tartok, kb 30% nemesfémmel fűszerezve.

Az arany favorit lehet a jövőben.

Olyan időszak elé nézünk amiből nem lehet jól, veszteségek nélkül kijönni, emiatt is tartom fontosnak azt, ha többféle képen is gondolkodunk. A cél az érték megőrzése! A forintot én teljesen kizárom ebből és mindent ami ezzel kapcsolatos.

A magyar piac is teljesen felejtős nálam a nagy mértékű állami szerepvállalás miatt... Az ilyen piacokat az épeszű befektetők messzire elkerülik a saját devizájukkal együtt is.

Ausztriát meg ne hasonlítsuk már össze velünk, az osztrákoknak vannak világvállalataik, nekünk meg nincs. (Pl. KTM. Steyer stb.)

Az eur-t sem kell temetni még, összességében erős Európa gazdasága és a jövőben is az marad.

Eljárkáltam interjúzgatni és mindenhol elmondtam, hogy szerintem egy cégnek milyennek kellene lennie. Egyébként alapvetően olyannak, hogy nem eleve arról szóljon, hogy kit mennyire lehet kizsigerelni és ezen nyerészkedni. Nem pályáztam, csak volt egy publikus CV-m fent. Időtöltésként járkáltam el betétprogramként emberekkel beszélgetni. Persze mindenhol "majd értesítettek". Le is vettem az anyagomat karácsony előtt és úgy gondoltam, hogy ősszel majd megint eljárkálok, mert túl sok lett a megkeresés és már nem élveztem.

Ezt a helyet azután nem is a publikus CV-m alapján találtam, hanem egy korábbi kapcsolat ajánlott be, ilyen korábban nem is nagyon volt. Beszélgettünk, ahhoz értek, amire szükségük van, közel volt (15 perc a lakástól), kötetlen a munkaidő, barátságos, családias, nincs stressz. Azt gondoltam megér egy próbát, bármikor kiszállhatok, ha akarok. De egyelőre nem akarok.

@atlagmagyar

egyébként senkit nem akarok ijesztgetni, de szerintem ez nagyobb válság is lehet, mint a 2008-as, persze nem biztos, hogy nagyobb is lesz. A vírus mutálódhat egy olyat, hogy indul az egész előről, de még rosszabb, ha kiüljük a 2 hónapot, lemegy az esetszám, de azután valaki visszahozza mondjuk valahonnan Afrikából és indul elölről az egész, persze azzal a kivétellel, hogy aki már átesett rájta, az nem kapja el újra vszleg. A dolog a védőoltással fog csak teljesen lecsengeni.

Lehet itt 2x2-3 hónapos kiesés is, rengeteg bedőlt hitellel, hotellel, étteremmel, lemészárolhatja ez a kiesés a szolgáltató szektor jelentős részét.

Ennek alapján én 50%-os esés után kezdenék el gondolkodni részvényekben. Ha nem esik annyit, akkor a jobb verzió jön be és én kimaradok belőle.

Az egész végén vissza fognak menni a részvények a csúcsra pár év alatt, mert marad a pénznyomda.

Ha-ha, kiváncsi lennék mi annak a portfóliónak az összetétele, hogy még az állampapírt is eladná valaki. Valaki írta, hogy csak forintban fogja elkölteni a megtakarításait, nos ez nem is olyan biztos, ha hosszabb távon gondolkodunk, előbb-utóbb csak euro lesz itthon is.

Azért azt ne felejtsük el hogy a visszaváltási mennyiség az Ákk részéről nem korlátlan....

Azért az állam már bjelethetett volna a cégeknek pl járulékmentességet a szükségállapot idejére.... Vagy már megint azokat fogják segíteni akik pályáznak.....

Olvassátok el hogy ma is mire ment el 10 mrd forint. Hát nem a járványra az biztos...

"szerintem ez nagyobb válság is lehet, mint a 2008-as"

Én is ettől tartok. A turizmusban bő 400 ezren dolgoznak Magyarországon. + Akik külföldön az ott szintén összeomlott turizmusban (akár szezonálisan). Belülről látom, hogy olyan szinten leállt az egész szektor, hogy ezeknek az embereknek a döntő része még ebben a hónapban munkanélküli lesz.

És akkor most a kapcsolódó területekről (pl. rendezvényszervezés), az üdülőhelyek kieső idegenforgalmi adójáról ne is beszéljünk. Meg arról sem, hogy ez csak egyetlen szektor, de máshol is lesznek gondok (pl. autóipar).

@unemployed Köszi a választ!

Miklós, szerinted a babavaroval mi lesz, várható hogy egy tollvonassal beszunteti az állam? Ugye válság esetén ezt lenne a legcelszerubb legelőször megszuntetni.

Allamkincstarnal levo TBSZ-t fel lehet torni online? Magyar adozasi resze nem erdekes, kulfoldi adorezidens vagyok. (Csak azert van TBSZ-en, hogy ne vonogassanak adot Mo.-on)

TEchnikailag erdekel az ugy, nem tudok hazautazni es szemelyesen feltorni.

Just in case, ha esetleg a HUF-EUR arfolyam megborulna nagyon. Amugy nincs szandekomban hozzanyulni.

@speki

Rokonlélek vagy 🙂

@gaborr

A megrendeléseink nagy része (mind turizmus, mind ipar) az eurózónához köthető, így ha az euró mélyrepül, a forint becsapódik. Erős euró és gyenge forint lehet egyszerre, az ellenkezője kizárt. Ökölszabály, hogy az EUR jobb mint a forint, mert az euró kockázata csak az eurózóna, a forinté Magyarország (ami eleve túl sok okot ad a bizalmatlanságra) + az eurózóna. (Kissé lesarkítva)

Szerintem az USD és CHF is jó diverzifikációs irány. Van egy kis arany/ezüst is, és ha lesz még keretem amikor aktuális lesz a dolog, veszek olajat is (szerintem messze még az alja).

Aztán persze játékpénzből vettem mindenféle turbócertiket 15× tőkeáttéttellel, mert van egy mohó részem 🙂

@speki

Az IMFben annyira nem vagyok biztos.

A szeretett vezér 2M honfitársunknak azért is a hőse, mert erős kezével kiutasította a gonosz szocik által idehívott gonosz IMFet.

Ezért nem tartom teljes mértékben elképzelhetetlennek, hogy előbb hagyja az országot a falnak csapódni minthogy szóba álljon az IMF-fel. És mielőtt valaki kérdezné, ezt én is nagyon sajnálom.

Arra van valakinek ötlete, hétszámjegyű nagyságrendben hol érdemes a legalacsonyabb, megbízható helyen devizát venni? Ti mit használtok?

Gary

2020-03-16 at 08:56

"Ezért nem tartom teljes mértékben elképzelhetetlennek, hogy előbb hagyja az országot a falnak csapódni minthogy szóba álljon az IMF-fel"

😀

Liberálisként kezdte és mi lett vele most...

Nem is annyira régen kis túlzással azzal "hencegett", hogy ő űzte ki az oroszokat, mi van most...

Brüsszelben aláírja a menekültkvótát majd megtagadja

2015-ben az Arab Bankok Szövetségének éves közgyűlésén Budapesten agyba főbe magasztalja az iszlámot majd űzi most meg már minden magyarban van kipcsak vér

Jön a plakát, hogy nem veheted el a magyarok munkáját a ... most meg tele az ország ukrán meg mindenféle bevándorlókkal.

Egy szó min 100, ha az kell 1 perc és jön az IMF. Majd jön a kommüniké, hogy miért is lesz az jó nekünk. A hívek megkajálják. Majd valami olyasmi dumával, h az a rossz IMF volt ez meg a jó IMF

Miklós!

Ha jól értem, röviden azt írod, hogy csak azért mert most az állampapír-aukció nem volt sikeres még nem kell pánikolni és eladni az állampapírt.

Ok, de mi van akkor ha most venne az ember állampapírt és mindezt babaváró kölcsönből. Már beadtuk az igénylést, bármikor hívhatnak a bankból, hogy elfogadták és menjünk be aláírni.

Ha romlik a helyzet, egy dolog elveszteni a megtakarításomat (többnyire állampapírban van) és egy másik úgy elveszíteni, hogy azt hitelből vettem.

Tudom a jövőt nem látod, csak a véleményedre lennék kíváncsi: a mostani helyzetben is érdemes felvenni a babavárót és állampapírt venni? Előre is köszönöm.

Volt szó arról, hogy hova tegyük a pénzünket, de úgy látom, hogy az ingatlan fel sem merült, pedig szerintem ilyen időkben egy jó, frekventált helyen lévő ingatlan jól hoz és sokkal jobban tartja az értékét, mint bármi egyéb és az sem mellékes, hogy havi cashflow-t generál..

@krisztii

@Kiszamolo

Miklós, engem is érdekelne a véleményed, bár nekünk már "mindegy", pont múlt hónapban vettük fel és fektettük be állampapírba... de úgy vagyunk vele, hogy kivárunk, nem látjuk értelmét kivenni, itthon mit csinálok vele, nézegetem? 🙂

@szabolcs

hogy generál havi casht, ha beáll a földbe a gazdaság? gondolod a bérlőd hamarabb fizet majd neked, mint a boltban?

esés után persze más lehet a helyzet, de szerint az ingatlanpiac később reagál

@szabolcs :

Szerinted a frekventalt helyen levo airbnb-s lakasokra milyen sors var?

@krisztii :

Ha allamcsod lesz, akkor sokminden mas is megy. Akkor valoszinuleg a forint hiteled is el fog inflalodni, es meg sokminden masod. En emiatt tartom allampapirban a babavarot.

@krisztii

A babaváró-PMÁP változatlanul jó deal, a kötvények, amelyek zuhannak, nem a lakossági kötvények. Azoknak nincs másodpiaca, nincs piacon jegyzett árfolyama és nem tud esni az értékük. A forint értéke tud esni, de mivel forintos a kölcsönöd is, a fix nyereség forintban továbbra is garantált.

Persze lehet, hogy az összeomlás majd rákényszeríti az államot, hogy leépítse ezt az adófizetői pénzből támogatott arbitrázst.