Bár lassan öt éve létezik a speciális "B" sorozat az állampapírokból, most lettek nagyon felkapottak, egyre több ügyfél vásárolt belőle, gyakran úgy, hogy nem is feltétlen tudta, mit csinál. (Nem minden "B" jelölésű állampapír Buborhoz kötött, csak a 2023, 2027, 2029, 2032. A többi teljesen hagyományos, fix kamatozású állampapír, nem azokról szól a cikk.)

Nem véletlenül lettek most népszerűek ezek a papírok, hiszen a negyedévente fizetendő kamatuk a bankközi kamatokhoz, vagyis a BUBOR-hoz van kötve. Amikor a BUBOR 0,3-0,6% alatt volt az elmúlt években, kevesek akartak ilyen kötvényt venni.

Több sorozat elérhető jelenleg is, 2023/B-től 2032/B-ig, ahol az első számsorozat a lejárat évére utal, a "B" betű pedig arra, hogy a bankközi kamathoz van kötve a kamatozás.

Ha sokáig marad magasan a háromhavi BUBOR (itt tudod ellenőrizni a mindenkori értékét, az állampapíroknál a termékismertetőben megadott napokon nézik a BUBOR értékét: 2027/B, 2029/B, 2032/B), akkor akár jól is járhatsz a termékkel.

Azonban van néhány de.

Az első, hogy mivel a 2023/B-t még 2019 közepe előtt bocsátották ki, ezért arra kamatadót is kell még fizetni, vagyis a hozam 15%-kal kevesebb, mint más, hasonló kamatozású állampapíroknál.

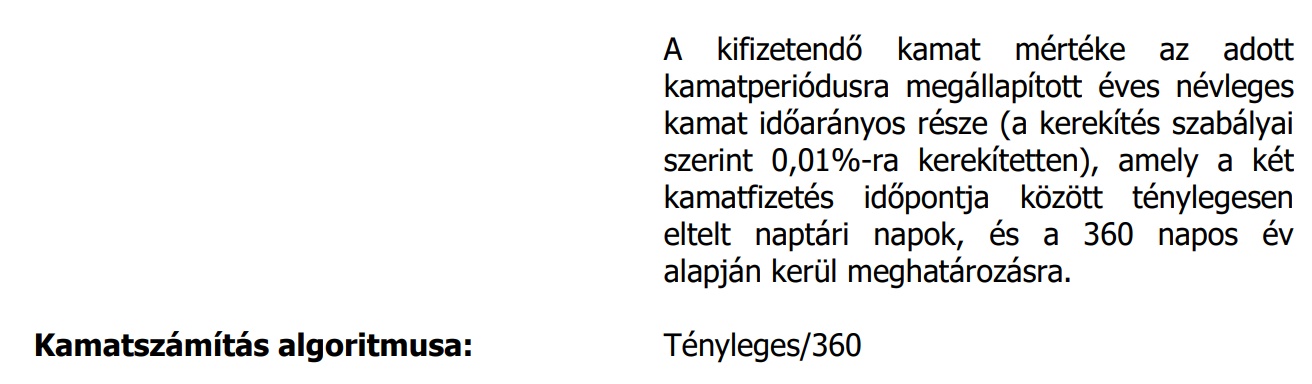

A második, hogy a leírásból kiderül, hogy a kamatokat úgynevezett francia kamatszámítással számolják, vagyis 365 nap helyett csak 360 nappal kalkulálnak.

A harmadik, hogy ezek nem lakossági papírok, így ezeknek nem csak kamatuk, de árfolyamuk is van. Erről jó sokat magyaráztam a Kiszámoló Akadémia videóiban, tessék ott utánajárni.

Röviden: nagyon jól hangzik mondjuk 20% kamat, de ha két év múlva jár le a kötvény és én 120%-os árfolyamon veszem meg azt ma, akkor is csak 100%-ot fogok kapni érte két év múlva és addig is a kamatokat a 100%-ra kapom és nem arra, amennyiért én megvettem. Vagyis a legvégén a remélt 20%-nál sokkal kevesebb lesz az éves valódi hasznom. Ezért nem a kamatokat kell nézni, hanem a lejáratig tartó hozamot. (Ami itt ugye nem fix, mert negyedévente változik.)

Vagy fordítva: megvettem 100%-ért, de három év múlva csak 80%-ért tudom eladni, mert nagyon leesett a BUBOR és annál többért nem kell senkinek, akkor az addig kapott kamatokból le kell vonom a 20% veszteséget is, amit az eladáskori árfolyamon buktam.

(Tudom, hogy ez egy kicsit komplikáltan hangzik, de ezért kellene mindenképp megnézni az erről szóló részt a youtube-on, mert ebbe mindig bele fogsz szaladni, amikor kötvényeket vásárolsz. A kötvények sokkal komplikáltabbak tudnak lenni, mint azt a legtöbb ember gondolná.)

Hab a tortán, hogy az Államkincstár is nagyobb költséget számol fel a visszaváltáskor, mint a lakossági papírok esetén.

Összefoglalva, jelenleg tényleg magas kamatot fizet ez az állampapír (is), de ez gyorsan változhat és semmi nem garantálja, hogy egy-két-három év múlva annyiért fogom tudni eladni, mint amennyiért megvettem. Ennek ellenére lehet venni belőle, de érdemes tudni, hogy ez nem egy faék egyszerűségű lakossági állampapír.

Megnéztem a 2028/B-t, az viszont fix kamatozású. Akkor nem mindegyik /B követi a BUBOR-t?

Miklós, ha lesz egy kis időd majd légyszi nézd meg az emaileidet. Nagyon szeretnénk Tőled kérni pénzügyi tanácsot:) Köszi!

Azért is nehezített pálya ez a B-s állampapír, mert a kincstár nem közöl hozamot a változó kamatozású állampapírokra, így muszáj számolgatni.

Ja és nem minden B végű állampapír ilyen buborhoz kötött. Például a 24/B meg a 25/B hagyományis fix kamatozású állampapír.

Szia,

Alapvetően egyetértek a leírtakkal, de azért a változó kamatozású (negyedéves ütemezésű) kötvényeknek azért nem igazán van árfolyamkockázata, ezek inkább a fix konstrukciókra igazak (ahol pl 8 évig van egy kupon, és az aktuális hozamszint függvényében folyamatosan változik az ebből származó diszkonált cashflow jelenértéke = árfolyam).

Ez azért nem igaz, mert lehet a BUBOR újra 0,2% évekig, míg a hasonló futamidejű, normál kamatozású államkötvény fizet mondjuk 3-5%-ot, akkor csúnyán eshet ennek az ára.

Elméletben ugyanazt a hozamot várják el a befektetők mindkettőtől, hiszen mindkettő magyar állampapír.

Annyiban igaz, amit írtál, hogy kisebb az árfolyamkockázat, de a speciális kamatozás miatt azért van.

Némiképp offtopic, de aki otthon van a pénzügyben el tudná magyarázni, hogy a kamatszámításnál miért nem kamatos kamattal számolunk? Tehát miért az éves kamat 1/365-öd részének n szeresét vesszük, ahol n az eltelt napok száma? Nekem matekosként úgy volna logikus, hogy a kamat a 365. gyök alatti értékét kellene az n-edik hatványra emelni.

OFF kérdés

Eddig csak forintban takarítottam meg, mostanra azonban összejött pár ezer USD és ETF vásárlást tervezek belőle. Nézem a magyar és külföldi bróker cégek költségeit, és próbálom kiokoskodni, hogy mi a kedvezőbb.

A kérdésem: ha veszek USDért osztalék visszaforgatós terméket, majd X év múlva eladom, akkor hogy alakul az adózás? Arra számolok, hogy lesz nyereség magán a papíron és a forintromlás miatt az árfolyamon is. Mindkettő alól mentesülök a TBSZ esetén? Illetve amikor külföldi bróker esetén ezeket magamnak kell bevallani, akkor én határozom meg, hogy milyen árfolyamon vettem a USD-t, majd a (jövőbeli forintosított összeg - kiindulási forintosított összeg) *0,15 képlet adja ki a teljes adót?

És még egy kérdés, hogy a külföldiek közül ki fogad Revolutról/Wise-ról? Magyarok mind fogadnak?

Nagyon köszönöm a segítséget!

Köszi a cikket, Miklós! Egy apró kérdésem lenne: az ACT/360-as számítás esetünkben most kedvező a befektető számára, nem? Hiszen pl. január során az éves kamatnak nem a 31/365 része, hanem 31/360 része termelődik meg. (Utóbbi a magasabb szám.) Vagy tévedek valahol?

Azt írja, hogy a "ténylegesen eltelt napok száma" szorozva 360/365-tel.

Bő féléves megfigyelésem alapján kamatforduló előtt magasan van a vételi és eladási árfolyam, majd kamatfizetês után normalizálódik, esik egy keveset. Nyáron vettem ilyen papírt, amikor még kicsi volt a marzs, most nem tenném, kb 2 havi hozamot elvisz a nagy difi.

A kötvényeket mindenki tök egyszerűnek tartja, amíg nem vesz belőlük, vagy nem tanul róluk.

11 éves korom óta vannak részvényeim, és kb. 7 évesen már értettem, mi fán teremnek (köszi André Kostolány 🙂 ).

A kötvényekkel nem foglalkoztam akkoriban, mert azt gondoltam, az igazi tökös befektető részvényekkel kereskedik, a kötvényekkel se nyerni, se bukni nem lehet sokat.

Aztán az egyetemen pénzügy és számvitel tárgyakon megszenvedtem a hülye kötvényekkel, ősszel meg órákon át hasonlítgattam a különböző államkötvényeket, mire össze tudtam dobni egy elfogadható "biztonságos" portfoliót. Persze ez sem garancia semmire. A részvényeknél egyszerűbb a helyzet, vagy veszek egy mindentbele ETF-et, vagy olyan részvényekbe fektetek, amik ígéretesek, aztán hátradőlhetek 5 évre. Ezzel szemben a kötvények olyan kiszámíthatóak, mint egy bekábszizott orángután lángoló motorosfűrészekkel zsonglőrködve 🙂

Miklós,

Elvileg úgy van, hogy negyedéves kamatdizetésnél az árfolyam is visszáll 100%-ra. Tehát a fenti példádban említett 20%os mínusz elvileg csak negyed évig állhat fenn. Javítsnkinkérlek, ha tévedek.

A 20% csak egy hasraütött szám, jó nagy és kerek, hogy könnyen lehessen érteni.

Az árfolyam nem feltétlen áll vissza 100%-ra kamatfordulónál, erre fentebb válaszoltam.

@buborka Inkább ne vegyél kötvényt 🙂

Amit írtál, az a felhalmozott kamatra vonatkozik pl. de egy kötvény árfolyama akkor esik, ha pl. ő fix 4%-ot ad de most 15% a piaci hozam. Ha lejáratig van még két éved, akkor olyan kedvezményt kell eladáskor adnod, hogy az új fix 15% helyett jobban megérje megvenni a te 4%-os papírodat.

100 Fortinból lesz 100 + 15+ 15 a másik papírnál (újrabefektetéssel, tőkésedéssel nem számolva)

A te meglévő 4%-o papírod ezzel szemben 100 + 4 + 4 -et ér 2 év múlva, a különbség 22Ft, ezért neked a névérték 78%án kell adnod a cuccot, hogy bárkinek megérje (a kamatot viszont a névértékre fizeti a kibocsájtó).

@trixi Adót úgy kell fizetni, mintha forintért vetted és adtad volna el, hiába csináltad ezt USD-ben. Ez igazán szívás, ugyanis ha veszel 1000 USD-ért részvényt, amikor USD = 300 HUF, majd eladod 1100 USD-ért, amikor USD = 400 HUF, akkor 21000 HUF adót fizetsz a forintban elszámolt árfolyamok miatt. Ez eladáskori árfolyamon 52,5 USD, ami a 100 USD nyereségedre vetítve 52,5% adó. Még szebb, ha veszítesz és csak 900 USD-ért tudod eladni. Nem elég, hogy buksz 100 USD-t, még 9000 HUF = 22,5 USD adót is fizetsz a nem létező nyereség után. TBSZ-szel ez teljesen elkerülhető, úgyhogy ha forint esésre számítasz és hosszú távon tartanád, akkor mindenképp TBSZ.

@Ádám azért, mert 365 naponta kapsz kamatot. Ha minden nap kiutalnák a kamatot, akkor tudnád csak újból befektetni, ekkor lenne kamatos kamat. Emiatt jobb az évesre átszámított kamatlába egy negyedévente 2%-ot fizető papírnak, mint egy éves 8%-osé.

@matekos /360 esetén nem minden naptári napon kapsz kamatot, csak azon a 360 napon az átlagos 365(.25) napból amelyik beleszámít. Tehát elvileg a 2. kamatfizetési napon jobban állhatsz papíron, de ez kiegyenlítődik legkésőbb az év végére. Gyakorlati szempontból nézve amúgy se akarod a második napon kivenni, mert a visszaváltási/tranzakciós ktg.-ek meghaladják a két napi kamatot.

Persze javítsatok ki, ha rosszul agyaltam ki a választ ;).

A buboros kötvények negyedéves kamatszámítási metódusa amúgy kicsit olyan, mint egy számítási hiba.

360-nal osztják, de amúgy egy évben 365 napra kapod meg... tehát mindig több a tényleges kamat, mint a névleges.

ez minden negyedévben kb. egy tizedszázaléknyi kamatot jelent extraként.

És még ezt kerekítik századra.

Nyilván, amikor kitalálták, a,6%-os Bubor mellett, akkor ez nem számított ennyire...

Adó, köszi a választ, én is ezt matekoztam ki. 🙂

Akkor már csak az a kérdésem, hogy az Erste vagy a KBC fogadnak Revolutról, Wiseról?

(Ha valakit érdekel, akkor Szendrei Ádám oldalán van egy remek brókercég költségek összehasonlító táblázat. Az Erste költségeit csekkoltam, azok pontosak. Igaz csak pdf, de 14 cég adataival).

Most, hogy a forint arfolyama olyan eros, mint a szel, gondoltam veszek egy penzvaltotol vagy 200 eurot. De leharvadt a jo kedvem, mert 395-os arfolyamnal 380 Ft-ert vesznek es 409-ert adnak el 1 EUR-t.

@trixi KBC és Erste is fogad revolutról (Ersténél friss tapasztalat, KBC-re pár éve utaltam utoljára Revolutról)

@buborka Ezeknél a változó kamatozású papíroknál a bruttó vételi árfolyamon veszed meg a papírt, és bruttó vételi árfolyam = nettó vételi árfolyam + felhalmozott kamat. Kamatfordulókor a felhalmozott kamat valóban nullázódik, de a nettó vételi árfolyam annyi amennyi. Jelenleg sem 100% a nettó vételi, hanem pl. a 23/B-nél 101,1.

A kamatadó megfizetésének mi a módja? Automatikusan annyival kevesebb pénz lesz a kincstári számlámon, vagy ennél komplikáltabb a dolog?

24/B, 25/B, 28/B fix kamatozásúak.

Az AKK a maga bölcsességében nem így különbözteti meg a papírokat, hanem az a sorozat amit arra az évre elsőként kibocsátanak, az lesz az "A" a következő a "B", ésatöbbi.

Pl ha most lenne új 2042-es lejáratú kötvény, akkor az 2042/A lenne, mivel 2042es lejárat még nincs. Ha viszont 2033-as lejáratot bocsátanak ki, akkor az 2033/B lenne, mivel már van 2033/A papír. Ez független a kamatozás módjától.

Amúgy ha már kötvény: a kincstárnál egy fix hosszú kötvénynél a yield bid-ask spread kb 80bp, ami nagyon sok.

Van olyan hely, ahol lehet még kötvényt adni/venni, és nem marzsolnak le ennyire?

"Ádám

2023-01-09 at 14:11

Némiképp offtopic, de aki otthon van a pénzügyben el tudná magyarázni, hogy a kamatszámításnál miért nem kamatos kamattal számolunk? Tehát miért az éves kamat 1/365-öd részének n szeresét vesszük, ahol n az eltelt napok száma? Nekem matekosként úgy volna logikus, hogy a kamat a 365. gyök alatti értékét kellene az n-edik hatványra emelni."

Ádám, pofon egyszerű, legalábbis, ha jól értem a kérdésedet: nyilván mert nem naponta fizet kamatot az adott betét, vagy más instrumentum.

(Más más képlettel számolandó a kamatozás, ha pl. heti, havi, vagy negyedéves kamatfizetés áll fenn,).

Azért is kevéssé valószínű a Buborhoz árazott állampapírok esetén tartös és mély diszkont, mert a BUBOR egy olyan referencia érték, amin a bankon egymás felé adják veszik a forrásokat, igaz rövidebb távra, de egy jeléntős (több tízszázalékos) diszkont esetén csodálatosan le lehetne arbitrálni ezt az árazást. Ergo nagyon - nagyon nagy valószínűséggel csak az adott kamatperiódus pár hetére hónapjára állhat fenn olyan kisebb eltérés a 100 % - tól, ami abból faad, hogy az utolsó kamatfxálás után elmozdult a BUBOR. De ez egy ilyen rövid időszakra nem tud igazán jelentős lenni.

Ha más eszközhöz viszonyítjuk, akkor lehet,hogy utólag az jön ki, h. nem érte meg ezt választani, de ez nem úgy jelenik meg, hogy ez a kötvény lesz messze 100 netto alatti.

Aki lejáratig tartja annak is van árfolyamkockázata v úgy visszakapjuk a 100% befektetett tőkét?

Ha lejáratig tartod, akkor 100%-ot kapsz vissza.

@belavoltam Rossz pénzváltót néztél, van, ahol 396-ért veszik és 404-ért adják az EUR-t.

@adam Nekem két elméletem van: az egyik, hogy kötvények már akkor is voltak, amikor számítógépek még nem és fene se akart kézzel 365-ödik gyököt számolni. Szerintem a 360 napos év is hasonló megfontolásokból játszik. A másik probléma, hogy akkor miért álljunk meg a napi kamatnál, miért ne legyen óránként (vagy percenként, másodpercenként, stb.) számolva a kamatos kamat? Úgyhogy nincs (és fordítva is, nem szeretnéd, hogy a hitelednél is naponta hozzácsapják a kamatot).

Az elméleti arfolyama ezeknek a papíroknak a kamatfizetéskor elvileg 100%! A gyakorlatban pedig annak függvényébe van alatta vagy felette milyen irantuk a kereslet azaz milyenek a BUBOR várakozasok es mennyi a lejaratig hatralévő idő!

Pl. a 2023/B -t a 100% névérték felett tudod megvenni mert magas varható hozamot biztosít lerjaratig! A 2027/B névértek környeken a 2029/B pedig jóval névérték alatt tudod megvenni.

Mondhatjuk h draga a visszavaltas a kincstarnal es h arfolyamkockazatot is futsz de ha 100% nevertek alatt veszel rövid távon amíg relatíve magas a BUBOR kisebb az arfolyamkockazat es meg nyerhetsz is rajta (főleg ha újra elszall a gáz ár vagy az euro) ráadasul magasabb kamatot fizet negyedévente mint bármely más papír! Az pedig egy illúzió, hogy a lakossagi papíroknak nincs arfolyamkockazata vagy olcsóbb a visszaváltás! Lasd pmáp 98% visszavaltas

@adam Mert nem tőkésedik naponta a kamat.

"megvettem 100%-ért, de három év múlva csak 80%-ért tudom eladni, mert nagyon leesett a BUBOR és annál többért nem kell senkinek, akkor az addig kapott kamatokból le kell vonom a 20% veszteséget is, amit az eladáskori árfolyamon buktam"

Ha a BUBOR leesik 0,6%-ra, akkor a fix kamatú állampapírok elvárt hozama is hasonló szintre esik le.

Így BUBOR-os papírok nettó árfolyama 100%-tól nem terhet el érdemben, max. plusz-mínusz pár %.

Tényleg? Mennyi volt a 3 havi BUBOR éveken át? Csaxólok, azokban az években jóval 100% alatt lehetett eladni ezt a papírt.

@trixi KBC-re tudtam utalni USD-t és EUR-t, de CHF-et nem (azt csak svájci számlára enged).

Johir

portfolio.hu/befektetes/20230106/durva-tervek-betiltana-az-eu-penzugyi-biztosa-a-befektetesi-termekek-kozvetitoi-jutalekat-589020

"Tényleg? Mennyi volt a 3 havi BUBOR éveken át? Csaxólok, azokban az években jóval 100% alatt lehetett eladni ezt a papírt."

2023/B-nek 97,5% körül volt a történelmi alja: netfolio.hu/arfolyamok/kotveny/2023b_(a230726b18)_74021

"azaz milyenek a BUBOR várakozasok es mennyi a lejaratig hatralévő idő"

Ez a lényeg, a lejáratig várható hozamot mindig a lejáratig hátralevő futamidőre érvényes fix hozamhoz kell hasonlítani.

Ha pl. még 7 év van a lejáratig, akkor az árfolyamszámításnál a viszonyítási alap a 7 éves fix kamatozású állampapír kamata lesz.

A "B" sorozat egy olyan konstrukció, ahol hosszú távra adják kölcsön a pénzt, viszont csak rövid futamidőkre szokásos kamatot fizetnek érte. Történelmileg a rövid kamatok jellemzően elmaradnak a hosszú távú kamatoktól, és csak a mostanihoz hasonló speciális helyzetekben lép fel inverzió. De amint helyreáll a világrend, onnantól a "B" sorozat csak a névérték alatt lesz eladható. Ezért nem árt a kellő óvatosság.

Ez egy floater, csekély árfolyam kockázata van csak, ami maximum 3 hónapos duration (az árfolyam függvény első rendű közelítése) risknek felel meg, hiába több év a kötvény lejárata. Ez nagyon durván azt jelenti, hogyha épp most volt kupon fixing és másnap 1%-al megugrik a Bubor akkor 0,25%-al változik árfolyam. Kamatfordulókor ugyanúgy vissza megy 100%-ra az árfolyam.

Ennél sokkal jelentősebb risk a spread kockázat, vagyis ha, olyan sorozatot bocsátanak ki aminek magasabb a spread-je Buborhoz képest.

Állampapírral kapcsolatban lenne kérdésem.

Van pmáp-om, ami még futni fog pár évig és még azelőtt vettem, hogy bejött ez a magas infláció. Nem vittem át új konstrukcióba, tudván, hogy követni fogja majd az infláció változását.

Kérdés az az, hogy mikor szokott átállni? A következő esedékesség áprilisban lesz.

Addig nem is fogom látni az új kamatot? Vagy mikortól ketyeg az új kamat?

Köszi , ha valaki tud segíteni.

Tünde,

Amikor esedékes a kamatfizetés azt követően áll át a kamatozás a "friss inflációra". Szóval 2023 áprilistól kezdve az előző évi átlagos infláció (2022 január és 2022 december év per év inflációk számtani átlaga) plusz prémium alapján fog kamatozni 2024 áprilisáig. A 2024-es áprilisát követően pedig a 2023-as éves átlagos infláció alapján és így tovább.

Annyi még a történethez hozzátartozik, hogy az első kamatfizetés sokszor eltérhet ettől a logikától. (pl. a mostani friss konstrukciók fixen fizetnek 11-12% között valamennyit 1. évre).

Érdemes megnézni a neten a sorozatszámhoz tartozó nyilvános ajánlattételt, googlebe beírod kidobja. Ott részletesen le van írva, hogy mi alapján fizet és mikor.

Sziasztok. Van lekotve egy keves penzem allamkotvenybe, PMAP 2026/I - erdemes ezt felbontani es masba rakni? A kamat kifizetes 2023.07.20. Koszi elore is a tanacsokat. Kicsit belekeveredtem ezekbe sajna.

Allamkotvenyes

Jobb lett volna októberben lépni, de még így is kijön belőle egy szerény plusz.

2026/I 6.35%/év július 30.ig időarányosan hátralévő kb. 3.4% kamat.

100 000 Ft esetén:3400Ft

2029/J márc. 21.-ig 11.75%/év időarányosan: 2%

márc.21-től július 30.-ig várható 16%/év időarányosan kb. 5.7%

2026/I- 100 000Ft/99%visszaváltási árfolyamon= 99 000Ft

+időarányos kamat (2022 júl.30-2023jan.) kb:1.95%=1 950

99000+1950=100 950

100 950x0.02 = 2 019

100950x0.057=5 754

2026/I: 3400Ft

2029/J:1980+5643=7773 Különbözet kb. 4 773Ft a2029/J javára

2027/J esetén kevesebb, mivel annak alacsonyabb a kamatprémiuma:0.75% az 1.5% ellenében.

A 0.75% plusz évente 750 Ft ,három év alatt kamatokkal nagyjábó 2500. Ez fedezheti akár még egy idő előtti visszaváltás tőkeveszteségét is, ha nem csökken jelentősen az árfolyam.(Volt már 98% is korábban.)

Innentől a te döntésed.

(Én megtettem.)

Január 19.vel lezárják a 2027/J és2029/J papírokat. Január 20.-tól jön az új 2030/I 16% és a 2027/K 15.25% évi kamattal. Kamatforduló febr 20, a 2027-nél febr24. Mivel az első periódus kicsit hosszabb mint egy év, ezért a kamat 17.36%és16,71%.

Talán érdemes volna 20.-áig várni.

Hú, érdemes volt benézni most a blogra, köszönöm. Egyik új infó nekem, hogy a 2023/B-n még van kamatadó, most lesz a január 26-án a negyedéves kamatfizetése és a köv. periódus kamatának meghatározása amúgy - 16% körül lehet majd a bubor akkor is, amiből 15% ha lejön, az még mindig nem rossz mondjuk akár egy 13.3% körüli DKJ-hez képest is még picivel több lesz, ha jól számolom, de ez azért fontos infó...

A másik a Revolutos utalás címzettjére sok bankszámlán terhelt díj a korábbi cikken - ezt is jó tudni, hogy ne szívassak meg senkit akaratlanul - bár eddig se nagyon utaltam, mert lassan ért oda, de ezután végképp marad a Wise.

Sanszos, hogy ez valami magyar sarc miatt lehet, hogy elvitték innen a helyi számlát?

Amúgy váltásra is egyre kevésbé használom, a Wise ugyan számol díjat, a Revolut viszont ugyanazt az árfolyamba építi be, a Wise transzparensebb és jobb.

@Kiszamolo tök jók a videó. Azt hiányoltam nagyon, amikor azon nevettél, hogy egy prémiumbankár nem értette, hogy lehet a kötvényeken bukni. Pedig lejáratig tartott kötvényeken tényleg nem lehet bukni. Az aktuális piaci értékeltsége az, ami változhat, a kötvényalapok árfolyamát pedig ez határozza meg.

Lejárathoz közeledve a kötvény ára mindenképp mászik vissza a névértékig, hiszen azt fogod visszakapni. Ettől még futamidő alatt akár névérték alá is bukhat az aktuális értékeltsége, hiszen a futamidő alatti vásárló még nem fizette ki a tőkét.

Így lehetséges az, hogy a kötvényportfóliód értéke akár a tőke alá bukik növekvő kamatkörnyezetben, de a végén számszerűleg mégis garantáltan nem fogsz bukni.

Más kérdés, hogy a kötvényalapok ritkán tartanak meg egy kötvényt lejáratig, és a kamat sem véletlen lesz magas. Bizonyos értelemben az értékeltség kiszámolja a pénzed jelenértékét.

Köszi a cikket, Miklós! Egy apró kérdésem lenne: az ACT/360-as számítás esetünkben most kedvező a befektető számára, nem? Hiszen pl. január során az éves kamatnak nem a 31/365 része, hanem 31/360 része termelődik meg. (Utóbbi a magasabb szám.) Vagy tévedek valahol?

Azt írja, hogy a "ténylegesen eltelt napok száma" szorozva 360/365-tel.

A kötvényeket mindenki tök egyszerűnek tartja, amíg nem vesz belőlük, vagy nem tanul róluk.

11 éves korom óta vannak részvényeim, és kb. 7 évesen már értettem, mi fán teremnek (köszi André Kostolány 🙂 ).

A kötvényekkel nem foglalkoztam akkoriban, mert azt gondoltam, az igazi tökös befektető részvényekkel kereskedik, a kötvényekkel se nyerni, se bukni nem lehet sokat.

Aztán az egyetemen pénzügy és számvitel tárgyakon megszenvedtem a hülye kötvényekkel, ősszel meg órákon át hasonlítgattam a különböző államkötvényeket, mire össze tudtam dobni egy elfogadható "biztonságos" portfoliót. Persze ez sem garancia semmire. A részvényeknél egyszerűbb a helyzet, vagy veszek egy mindentbele ETF-et, vagy olyan részvényekbe fektetek, amik ígéretesek, aztán hátradőlhetek 5 évre. Ezzel szemben a kötvények olyan kiszámíthatóak, mint egy bekábszizott orángután lángoló motorosfűrészekkel zsonglőrködve 🙂

OFF kérdés

Eddig csak forintban takarítottam meg, mostanra azonban összejött pár ezer USD és ETF vásárlást tervezek belőle. Nézem a magyar és külföldi bróker cégek költségeit, és próbálom kiokoskodni, hogy mi a kedvezőbb.

A kérdésem: ha veszek USDért osztalék visszaforgatós terméket, majd X év múlva eladom, akkor hogy alakul az adózás? Arra számolok, hogy lesz nyereség magán a papíron és a forintromlás miatt az árfolyamon is. Mindkettő alól mentesülök a TBSZ esetén? Illetve amikor külföldi bróker esetén ezeket magamnak kell bevallani, akkor én határozom meg, hogy milyen árfolyamon vettem a USD-t, majd a (jövőbeli forintosított összeg - kiindulási forintosított összeg) *0,15 képlet adja ki a teljes adót?

És még egy kérdés, hogy a külföldiek közül ki fogad Revolutról/Wise-ról? Magyarok mind fogadnak?

Nagyon köszönöm a segítséget!

Megnéztem a 2028/B-t, az viszont fix kamatozású. Akkor nem mindegyik /B követi a BUBOR-t?

Szia,

Alapvetően egyetértek a leírtakkal, de azért a változó kamatozású (negyedéves ütemezésű) kötvényeknek azért nem igazán van árfolyamkockázata, ezek inkább a fix konstrukciókra igazak (ahol pl 8 évig van egy kupon, és az aktuális hozamszint függvényében folyamatosan változik az ebből származó diszkonált cashflow jelenértéke = árfolyam).

Ez azért nem igaz, mert lehet a BUBOR újra 0,2% évekig, míg a hasonló futamidejű, normál kamatozású államkötvény fizet mondjuk 3-5%-ot, akkor csúnyán eshet ennek az ára.

Elméletben ugyanazt a hozamot várják el a befektetők mindkettőtől, hiszen mindkettő magyar állampapír.

Annyiban igaz, amit írtál, hogy kisebb az árfolyamkockázat, de a speciális kamatozás miatt azért van.

Miklós,

Elvileg úgy van, hogy negyedéves kamatdizetésnél az árfolyam is visszáll 100%-ra. Tehát a fenti példádban említett 20%os mínusz elvileg csak negyed évig állhat fenn. Javítsnkinkérlek, ha tévedek.

A 20% csak egy hasraütött szám, jó nagy és kerek, hogy könnyen lehessen érteni.

Az árfolyam nem feltétlen áll vissza 100%-ra kamatfordulónál, erre fentebb válaszoltam.

Bő féléves megfigyelésem alapján kamatforduló előtt magasan van a vételi és eladási árfolyam, majd kamatfizetês után normalizálódik, esik egy keveset. Nyáron vettem ilyen papírt, amikor még kicsi volt a marzs, most nem tenném, kb 2 havi hozamot elvisz a nagy difi.

Azért is nehezített pálya ez a B-s állampapír, mert a kincstár nem közöl hozamot a változó kamatozású állampapírokra, így muszáj számolgatni.

Ja és nem minden B végű állampapír ilyen buborhoz kötött. Például a 24/B meg a 25/B hagyományis fix kamatozású állampapír.

Némiképp offtopic, de aki otthon van a pénzügyben el tudná magyarázni, hogy a kamatszámításnál miért nem kamatos kamattal számolunk? Tehát miért az éves kamat 1/365-öd részének n szeresét vesszük, ahol n az eltelt napok száma? Nekem matekosként úgy volna logikus, hogy a kamat a 365. gyök alatti értékét kellene az n-edik hatványra emelni.

Miklós, ha lesz egy kis időd majd légyszi nézd meg az emaileidet. Nagyon szeretnénk Tőled kérni pénzügyi tanácsot:) Köszi!